Tamanho e Participação do Mercado de Feno de Alfafa Italiano

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

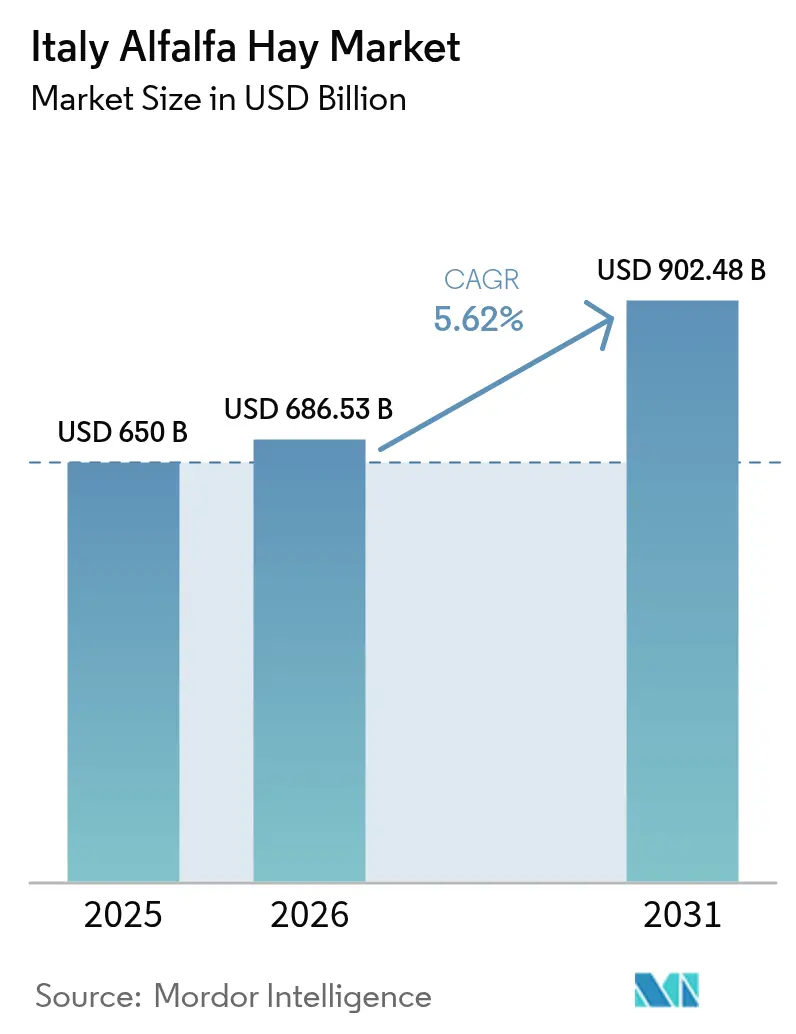

| Tamanho do mercado no ano base (2025) | 650 Bilhões de dólares |

| Tamanho do Mercado (2026) | 686.53 Bilhões de dólares |

| Tamanho do Mercado (2031) | 902.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.62% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Feno de Alfafa Italiano pela ���ϲ�����

O tamanho do mercado de feno de alfafa italiano em 2026 é estimado em USD 686,53 milhões, crescendo a partir do valor de 2025 de USD 650 milhões, com projeções para 2031 mostrando USD 902,48 milhões, crescendo a uma CAGR de 5,62% ao longo de 2026-2031. A crescente demanda por produtos lácteos premium com Denominação de Origem Protegida (DOP), os incentivos ao cultivo de carbono no âmbito da Política Agrícola Comum e as regras mais rígidas de fornecimento de rações para certificação orgânica são os principais impulsionadores dessa expansão. O mercado de feno de alfafa italiano também se beneficia da necessidade dos processadores de laticínios de proteger o status de Denominação de Origem Protegida (DOP) durante ciclos voláteis de commodities, enquanto os créditos de nitrogênio respaldados por políticas melhoram as margens de lucro dos produtores. Os investimentos em capacidade de pelotização e irrigação de precisão reduzem o custo por unidade de proteína, o que mantém a forragem produzida localmente competitiva em relação às farinhas proteicas importadas. Os principais riscos incluem oscilações de rendimento causadas por secas, inflação logística e concorrência incipiente de forragem hidropônica. Contudo, o mercado de feno de alfafa italiano mantém resiliência estrutural porque as regras de fabricação de queijo fixam a demanda por forragem.

Principais Conclusões do Relatório

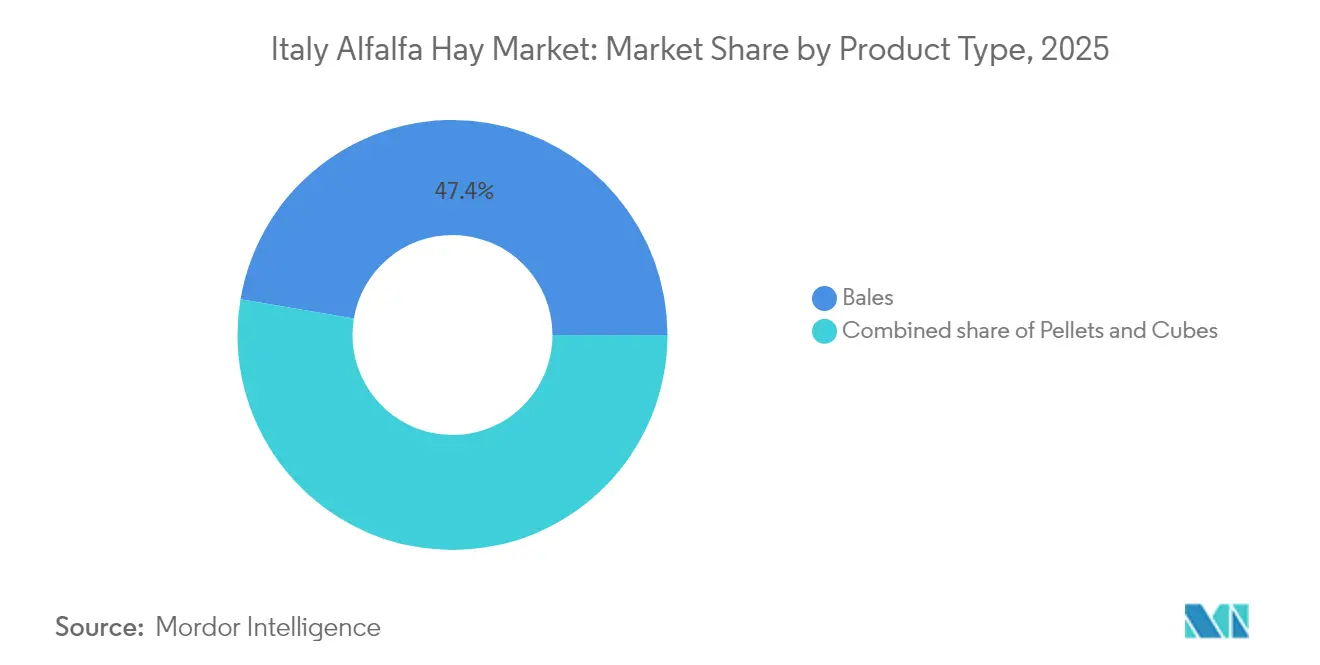

- Por tipo de produto, os fardos lideraram com 47,35% da participação no mercado de feno de alfafa italiano em 2025, enquanto os pellets estão projetados para se expandir a uma CAGR de 8,05% até 2031.

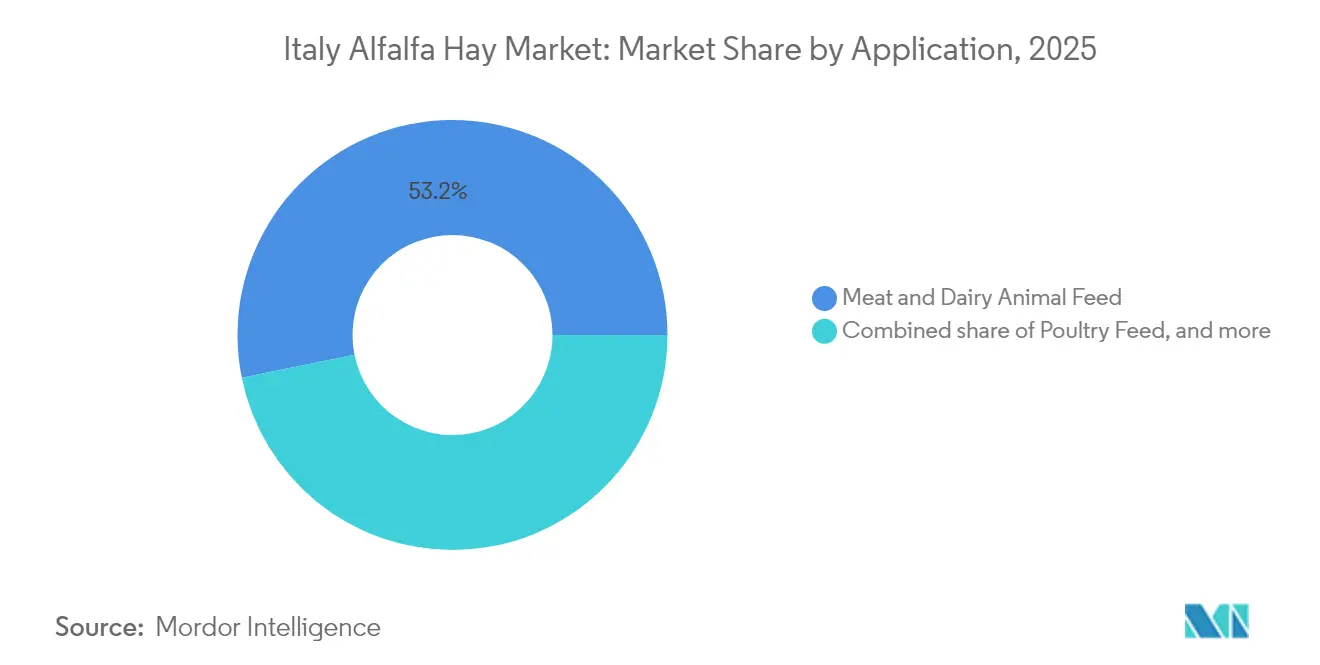

- Por aplicação, a alimentação animal para carne e laticínios capturou 53,18% da participação na receita do tamanho do mercado de feno de alfafa italiano em 2025, enquanto a alimentação de aves está projetada para avançar a uma CAGR de 8,84% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Feno de Alfafa Italiano

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda por produtos premium de carne e laticínios | +1.2% | Zonas de Denominação de Origem Protegida (DOP) da Lombardia, Emília-Romanha e Vêneto | ��é�徱�� prazo (2-4 anos) |

| Crescimento no tamanho dos rebanhos de animais e aves | +0.9% | Nacional, com a recuperação mais forte no Norte | Curto prazo (≤ 2 anos) |

| Subsídios governamentais para programas de melhoria da qualidade de forragem | +0.7% | Nacional, maior adoção no Centro-Norte | ��é�徱�� prazo (2-4 anos) |

| Expansão do segmento orgânico de laticínios italiano | +0.6% | Nacional, crescimento de longo prazo orientado pela demanda do varejo premium | Longo prazo (≥ 4 anos) |

| Incentivos ao cultivo de carbono que encorajam rotações de leguminosas | +0.5% | Nacional, alinhado com o lançamento do ecossistema da Política Agrícola Comum (PAC) 2023-2027 | Longo prazo (≥ 4 anos) |

| Aumento das exportações de alfafa desidratada para o Norte da África | +0.4% | Corredores de exportação da Emília-Romanha e do Vêneto | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Demanda por Produtos Premium de Carne e Laticínios

As regras dos consórcios queijeiros exigem alta inclusão de forragem que não pode ser substituída por concentrados mais baratos, o que fixa a demanda de base por feno de alfafa de primeira qualidade. O Grana Padano e o Parmigiano Reggiano, juntos, responderam por mais de um quarto da produção italiana de queijo em 2023, consolidando uma atração estrutural do cinturão leiteiro. Os preços do leite na porteira da fazenda na Lombardia aumentaram 18,9% em relação ao ano anterior, chegando a EUR 59,67 por 100 litros (USD 63,10), proporcionando às queijarias a margem necessária para pagar prêmios por forragem rica em proteínas. Metas de proteína mais elevadas no leite, atualmente com média de 3,51%, colocam os 18-22% de proteína da alfafa no centro do design de rações que sustenta a qualidade da Denominação de Origem Protegida (DOP).

Crescimento no Tamanho dos Rebanhos de Animais e Aves

O consumo de ração para bovinos leiteiros aumentou em 2024, subindo 3,1% no ano, enquanto a alimentação de aves atingiu aproximadamente 6 milhões de toneladas com a reposição dos plantéis de frangos de corte após as perdas causadas pelo H5N1. Os integradores agora misturam 3-5% de pellets de alfafa para fibra intestinal e pigmentos naturais, ampliando a demanda além dos ruminantes. Os rebanhos de búfalas na Campânia mantêm volumes de nicho, porém estáveis, para a mozzarella. O aumento das proporções de forragem por animal nas queijarias orgânicas amplifica a tonelagem de base e protege o mercado de feno de alfafa italiano do risco de substituição.

Subsídios Governamentais para Programas de Melhoria da Qualidade de Forragem

O Programa de Desenvolvimento Rural italiano reembolsa até 40% dos investimentos em equipamentos de desidratação, reduzindo o ponto de equilíbrio para processadores de médio porte [1]Fonte: Comissão Europeia, "Planos Estratégicos da PAC," Comissão Europeia, agriculture.ec.europa.eu. Os ecossistemas pagam EUR 110 por hectare (USD 116) para culturas de cobertura de leguminosas e EUR 250 por hectare (USD 263) para pastagens permanentes, reduzindo os custos de cultivo em cerca de 12-15%. Os subsídios aceleram a adoção de secadores de precisão que mantêm os níveis de umidade abaixo de 12%, o que é crucial para produzir pellets de qualidade para exportação. A estabilidade das políticas até 2027 dá aos produtores a confiança necessária para aumentar a área cultivada em vez de rotacionar para cereais.

Aumento das Exportações de Alfafa Desidratada para o Norte da África

Os pellets densificados são enviados pelos portos do Adriático para Marrocos e Tunísia com prêmios de 10-15% em relação aos fardos domésticos, oferecendo aos processadores uma proteção de margem. As perturbações no frete em 2024 aumentaram os custos de combustível de embarcações, mas a redução na densidade dos pellets reduziu as despesas de transporte por unidade de proteína, tornando as exportações viáveis. O agronegócio italiano também está garantindo fornecimento futuro por meio de um projeto agrícola argelino de USD 441-452 milhões liderado pela Bonifiche Ferraresi [2]Fonte: Governo da Itália, "Itália e Argélia Assinam Acordo sobre Agricultura Regenerativa de Alta Tecnologia," Governo, governo.it. A forte demanda do Norte da África amortece as vendas durante a saturação do mercado doméstico, tornando o crescimento das exportações um vento favorável significativo.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência sazonal e vulnerabilidade climática | -0.8% | Vale do Pó e planícies irrigadas do sul | Curto prazo (≤ 2 anos) |

| Altos custos de produção e frete rodoviário | -0.7% | Nacional, agudo nos corredores de longa distância sul-norte | Curto prazo (≤ 2 anos) |

| Concorrência de forragem hidropônica rica em proteínas | -0.4% | Zonas leiteiras da Lombardia e do Vêneto | ��é�徱�� prazo (2-4 anos) |

| Limites da Diretiva de Nitratos da União Europeia sobre a fertilização com nitrogênio | -0.5% | 30% das terras agrícolas em zonas vulneráveis | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Dependência Sazonal e Vulnerabilidade Climática

A seca de 2022 reduziu os rendimentos em 15% e evidenciou o frágil equilíbrio hídrico do Vale do Pó. A evapotranspiração no verão atinge o pico de 8 milímetros por dia, fazendo com que as plantações entrem em dormência precoce. As inundações de maio de 2023 destruíram 50.000 hectares, elevando os preços da farinha de alfafa em 44,1%, para EUR 330,57 por tonelada. Os modelos climáticos preveem 10-20% menos chuvas no verão até 2050, de modo que os produtores precisam investir em irrigação de precisão, que custa EUR 150-250 por hectare, para salvaguardar os rendimentos.

Altos Custos de Produção e Frete Rodoviário

O diesel apresentou média de EUR 1,60-1,80 por litro (USD 1,68-1,89) em 2024, enquanto a escassez de motoristas elevou as tarifas de frete em 3,9 pontos percentuais trimestre a trimestre [3]Fonte: Comissão Europeia, "Estatísticas de Transporte Rodoviário de Mercadorias," Eurostat, ec.europa.eu. Os fardos preenchem rapidamente o volume dos caminhões, de modo que um trajeto de 500 quilômetros custa EUR 40-50 por tonelada, o que representa 12-15% do preço entregue. Os aumentos de pedágio em janeiro de 2025 adicionaram EUR 2-3 por tonelada. O aumento dos custos de mão de obra e diesel comprime as margens tanto dos produtores quanto dos compradores de laticínios.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Pellets Ganham Participação com a Demanda de Aves

Os fardos controlaram 47,35% da participação no mercado de feno de alfafa italiano em 2025, pois os estábulos leiteiros tradicionais preferem formatos facilmente empilháveis que permitem verificações rápidas de qualidade visual. O tamanho do mercado de feno de alfafa italiano para pellets está projetado para se expandir a uma CAGR de 8,05% até 2031, impulsionado pelos integradores de aves que reduzem o espaço de armazenamento de rações em até 70% ao mudar de fardos. O calor da pelotização também inativa os fatores antinutricionais, o que melhora a digestibilidade dos frangos de corte. Os cubos permanecem como um nicho para cavalos e pequenos ruminantes, onde o tamanho uniforme das partículas limita o desperdício. Sensores de umidade de precisão e irrigação guiada por satélite ajudam os produtores de pellets a atingir o limite de umidade abaixo de 12% que evita o bloqueio de moinhos, enquanto fazendas menores que trabalham apenas com fardos frequentemente toleram 14-18% de umidade, mantendo elevadas as barreiras de entrada para formatos densificados.

Os desembolsos de capital de EUR 2 a 4 milhões (USD 2,1 a 4,2 milhões) para uma linha de pellets de 3 a 5 toneladas por hora deixam o segmento densificado nas mãos de processadores verticalmente integrados. Os produtores que não conseguem justificar o investimento continuam fornecendo para compradores regionais de laticínios que valorizam a inspeção física da cor e da retenção de folhas do fardo. No entanto, à medida que a produção de aves cresce, os pellets provavelmente irão reduzir a dominância dos fardos. Os pellets também apresentam potencial de exportação porque a maior densidade reduz o frete em até 30%, o que amplia as margens nas remessas para Marrocos e Tunísia. O mercado de feno de alfafa italiano, portanto, mostra uma divisão clara entre cadeias de fornecimento tradicionais centradas em fardos e canais de crescimento liderados por pellets alinhados com clientes do setor de aves e de exportação.

Por Aplicação: Alimentação de Aves Acelera Após Recuperação de Doenças

A alimentação animal para carne e laticínios respondeu por 53,18% do tamanho do mercado de feno de alfafa italiano em 2025. As diretrizes de racionamento para Grana Padano e Parmigiano Reggiano estipulam um mínimo de matéria seca de forragem, de modo que os consultores nutricionais incluem regularmente 15-20% de alfafa para manter os percentuais de gordura do leite. O mercado de feno de alfafa italiano enfrenta baixo risco de substituição neste segmento porque o excesso de concentrados pode causar acidose ruminal, o que reduz rapidamente os rendimentos de queijo.

Espera-se que a alimentação de aves cresça a uma CAGR de 8,84% até 2031. Após a reposição dos plantéis pós-perdas por H5N1 em 2023, os integradores utilizam 3-5% de pellets de alfafa pelos pigmentos naturais de xantofila que melhoram a cor da pele e o valor de mercado. Com a produção de frangos de corte de volta a uma trajetória ascendente, a forragem densificada é agora uma parte padrão dos modelos de formulação de menor custo. A alimentação equina e de animais de companhia consome tonelagem menor, mas alcança preços premium, oferecendo proteção de margem para os processadores que conseguem segmentar o fornecimento. Produtos alimentícios de valor agregado para consumo humano, como a linha de farinha de alfafa da Agricole Forte, posicionam o setor para se diversificar à medida que o interesse do consumidor em proteína verde continua a crescer.

Análise Geográfica

O norte da Itália domina o fornecimento e o consumo. Emília-Romanha, Lombardia e Vêneto produzem a maior parte do volume nacional, graças a solos férteis, irrigação generalizada e sua proximidade ao cinturão queijeiro. Somente o Delta do Pó suporta quatro a cinco cortes de alfafa por ano e produz 10-12 toneladas métricas de matéria seca por hectare sob práticas de precisão. A Lombardia responde por 45% da produção nacional de leite, e muitas cooperativas leiteiras mantêm prados permanentes que garantem a demanda regional de forragem.

Regiões do sul, como a Campânia, abastecem as queijarias de mozzarella de búfala que preferem feno local, mas ainda importam do norte durante períodos de escassez. A área orgânica no Sul dobrou de 2010 a 2023, mas a participação de terras orgânicas nacionais caiu para cerca de 55% à medida que os investimentos no Centro-Norte se aceleraram. Regiões como Toscana e Úmbria se situam no meio-termo, atendendo compradores locais de equitação e queijos especiais. Sardenha e Sicília permanecem importadoras líquidas porque a escassez de água favorece culturas de maior valor, como citros e azeitonas, em detrimento da forragem.

Os fluxos de exportação adicionam uma dimensão mediterrânea. Os portos do Adriático na Emília-Romanha e no Vêneto enviam alfafa densificada para Marrocos e Tunísia com um prêmio de 10-15% sobre os preços domésticos dos fardos. Os custos de frete subiram 8-12% em 2024, de modo que os exportadores dependem da densidade dos pellets para proteger as margens. O acordo agrícola argelino de USD 441-452 milhões da Bonifiche Ferraresi sinaliza movimentos estratégicos para garantir cadeias de forragem no Norte da África, embora os ensaios de campo provavelmente adicionem alfafa somente após anos de rotação de cereais estabilizarem o nitrogênio do solo. Se o mercado de feno de alfafa italiano conseguirá escalar as exportações depende da manutenção da capacidade de processamento e da competitividade do transporte marítimo, enquanto a demanda doméstica de laticínios permanece inelástica.

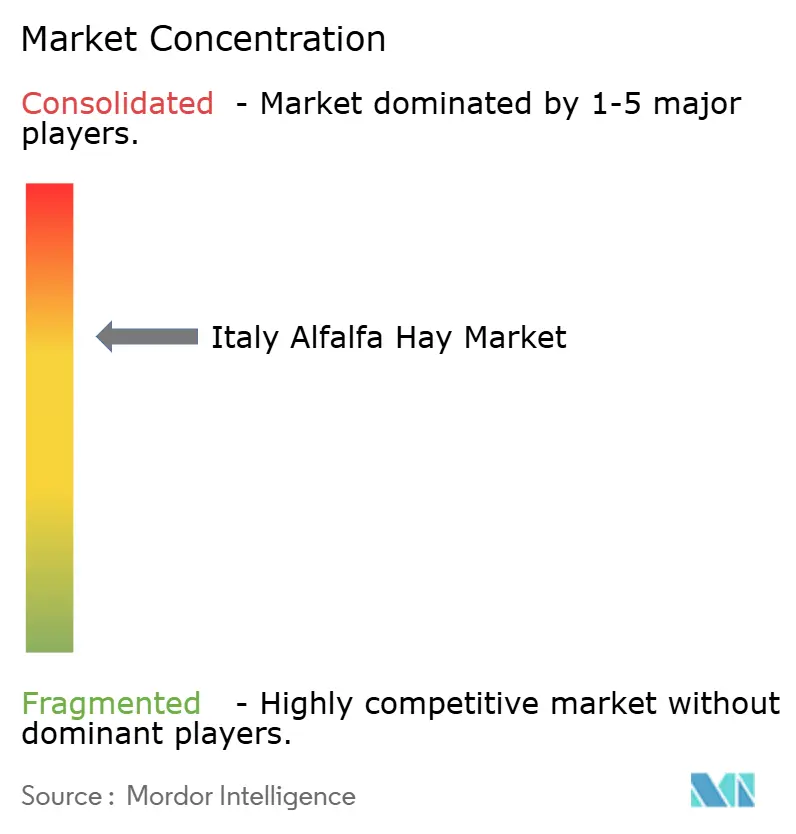

Cenário Competitivo

O mercado de feno de alfafa italiano é moderadamente concentrado. As cinco principais empresas respondem pela maior parte da receita. O Gruppo Carli lidera devido ao seu controle de ponta a ponta, desde o cultivo até a embalagem de pellets. A Al Dahra Holding possui uma participação significativa após adquirir desidratadoras italianas, refletindo o apetite estrangeiro por ativos europeus de forragem capazes de abastecer tanto as queijarias domésticas quanto os canais de exportação. O Biselli Foraggi Group, a Agricole Forte e a Società Produzioni Erbe Disidratate coletivamente detêm uma participação de mercado proeminente por meio de especialização regional, certificação orgânica e inovações de nicho, como farinha de alfafa para biscoitos.

O foco estratégico está na integração retroativa em terras agrícolas e na integração prospectiva em linhas de ração com marca. Os principais players arrendam de 2.000 a 4.000 hectares cada um, o que os protege de picos de preços no mercado aberto. Eles também comercializam rótulos de alimentação à base de feno que carregam prêmios nas cadeias de queijo com Denominação de Origem Protegida (DOP). O capital estrangeiro intensifica a pressão de consolidação sobre os produtores de gestão familiar, que frequentemente não têm planos de sucessão ou o capital necessário para atualizações de pelotização.

A tecnologia amplia a diferença. Os líderes instalam sensores de Internet das Coisas (IoT) nos secadores para minimizar a variação de umidade e operam linhas de pellets que cumprem as regulamentações de higiene para exportação. Os fornecedores menores de fardos dependem de verificações manuais e enfardadeiras desatualizadas, o que limita o acesso a compradores premium que exigem perfis nutricionais padronizados. O campo competitivo dependerá de se as cooperativas de médio porte conseguem garantir subsídios da Política Agrícola Comum (PAC) no valor de 40% do custo de capital para novos equipamentos. Sem esse apoio, o mercado de feno de alfafa italiano poderia se inclinar ainda mais em direção aos atuais cinco principais players.

Líderes do Setor de Feno de Alfafa Italiano

Gruppo Carli

Al Dahra Holding

Biselli Foraggi Group SRL

Agricole Forte S.a.r.l

Società Produzioni Erbe Disidratate

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2024: A Federação Europeia de Fabricantes de Rações e a Assalzoo reuniram 150 participantes em Roma para debater a alimentação sustentável de animais, reforçando o foco doméstico no fornecimento de proteínas de baixo carbono. Esta iniciativa deve influenciar positivamente o mercado de feno de alfafa italiano ao incentivar práticas sustentáveis e aumentar a demanda por opções de alimentação de baixo carbono.

- Junho de 2024: A Bonifiche Ferraresi assinou um acordo de EUR 420-430 milhões (USD 441-452 milhões) com o governo argelino para um projeto de agricultura regenerativa de 36.000 hectares em Timimoun. Esta iniciativa deve fortalecer a posição da Itália no mercado global de feno de alfafa ao ampliar as capacidades de produção e fomentar a colaboração internacional.

Escopo do Relatório do Mercado de Feno de Alfafa Italiano

O feno de alfafa, também chamado de luzerna, é uma planta perene com flores da família das leguminosas Fabaceae. O feno de alfafa é uma gramínea, leguminosa ou outra planta herbácea que foi cortada e seca para ser armazenada e usada como forragem animal, seja para grandes animais de pastagem criados como gado, como bovinos, cavalos, cabras e ovelhas, seja para animais domésticos menores, como coelhos e porquinhos-da-índia. O mercado de feno de alfafa italiano é segmentado por tipo de produto em Fardos, Pellets e Cubos, e por Aplicação em Alimentação Animal para Carne/Laticínios, Alimentação de Aves, Alimentação Equina e Outras Aplicações. O relatório oferece o tamanho do mercado e previsões em volume (toneladas métricas) e valor (USD) para todos os segmentos acima.

| Fardos |

| Pellets |

| Cubos |

| Alimentação Animal para Carne e Laticínios |

| Alimentação de Aves |

| Alimentação Equina |

| Outras Aplicações |

| Por Tipo de Produto | Fardos |

| Pellets | |

| Cubos | |

| Por Aplicação | Alimentação Animal para Carne e Laticínios |

| Alimentação de Aves | |

| Alimentação Equina | |

| Outras Aplicações |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de feno de alfafa italiano?

O mercado de feno de alfafa italiano é avaliado em USD 686,53 milhões em 2026 e está projetado para atingir USD 902,48 milhões até 2031.

Qual tipo de produto detém a maior participação no comércio de alfafa italiano?

Os fardos lideram com 47,35% do mercado porque a maioria das fazendas leiteiras possui armazenamento projetado para pilhas retangulares.

Por que os pellets estão ganhando popularidade no setor avícola italiano?

Os pellets reduzem o espaço de armazenamento em até 70% e fornecem pigmentos e fibras que melhoram o desempenho dos frangos de corte, sustentando uma CAGR prevista de 8,05% para este formato.

Como a política governamental apoia a produção italiana de alfafa?

Os ecossistemas no âmbito da Política Agrícola Comum (PAC) pagam EUR 110-250 por hectare para culturas de leguminosas e pastagens permanentes, reduzindo os custos de produção e incentivando rotações de culturas que incluem alfafa.

Quais são os riscos climáticos que ameaçam os produtores italianos de alfafa?

A seca no Vale do Pó e eventos de inundação, como o desastre de 2023 na Emília-Romanha, podem fazer os rendimentos oscilarem em dois dígitos, o que leva os produtores a adotar irrigação de precisão.

Página atualizada pela última vez em: