Tamanho e Participação do Mercado de IT Staffing

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 127.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 152.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.61% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IT Staffing por ���ϲ�����

O tamanho do mercado de IT staffing deve crescer de USD 123,30 bilhões em 2025 para USD 127,75 bilhões em 2026 e prevê-se que alcance USD 152,47 bilhões até 2031 a um CAGR de 3,61% no período de 2026-2031. Esta expansão constante reflete o realinhamento das estratégias de talentos das empresas em direção à aquisição de habilidades especializadas em vez da contratação em volume, uma mudança reforçada pelas prioridades de gastos com computação em nuvem, inteligência artificial e cibersegurança. As contratações temporárias e por contrato permanecem o mecanismo de contratação dominante, mas o crescimento está se direcionando para modelos de Declaração de Trabalho (Statement-of-Work) que transferem o risco de entrega para os fornecedores. As necessidades de engenharia de IA generativa, computação de borda e resiliência cibernética estão reformulando as requisições de vagas, enquanto a persistente escassez global de habilidades sustenta a pressão ascendente sobre os salários. Ao mesmo tempo, a consolidação de fornecedores entre os clientes do Global-2000 comprime as margens dos provedores de serviços gerenciados, mas também aprofunda sua participação na carteira de clientes retidos.

Principais Destaques do Relatório

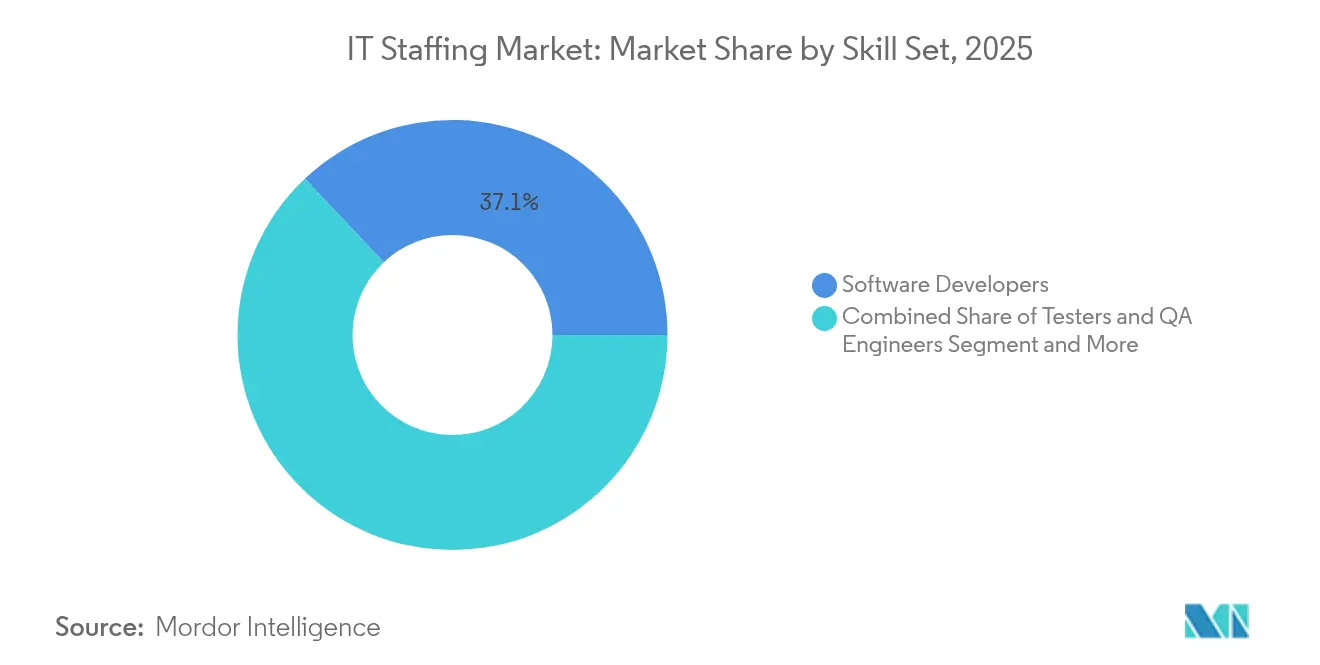

- Por conjunto de habilidades, os desenvolvedores de software lideraram com 37,05% da participação do mercado de IT staffing em 2025, enquanto as funções de IA generativa têm previsão de registrar um CAGR de 11,75% até 2031.

- Por setor de usuário final, o BFSI deteve 24,15% da demanda em 2025; o IT staffing para saúde está projetado para expandir a um CAGR de 10,25% até 2031, o mais rápido entre todos os setores verticais.

- Por tipo de serviço de staffing, as contratações temporárias e por contrato representaram 63,15% do tamanho do mercado de IT staffing em 2025, enquanto os contratos de Declaração de Trabalho (SOW) avançam a um CAGR de 11,10%.

- Por porte empresarial, as grandes empresas controlaram 70,80% da participação do tamanho do mercado de IT staffing em 2025, enquanto o segmento de PMEs cresce a um CAGR de 8,85% impulsionado pela adoção de estratégias de nuvem em primeiro lugar.

- Por geografia, a América do Norte comandou 44,05% da receita em 2025; a Á������-�ʲ���í�ھ����� está escalando a um CAGR de 8,15% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IT Staffing

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção acelerada de projetos centrados em IA, nuvem e IoT | +1.2% | Global, América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Modelos de trabalho remoto e híbrido | +0.8% | Global, América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Staffing de resiliência cibernética sob mandatos de seguro | +0.9% | Global, América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Recuperação do orçamento digital pós-pandemia | +0.6% | Global | Curto prazo (≤ 2 anos) |

| Funções de supervisão de IA generativa | +0.7% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Consolidação de fornecedores entre clientes do Global-2000 | +0.4% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Adoção Acelerada de Projetos de Transformação Digital Centrados em IA, Nuvem e IoT

Quatorze por cento das ofertas de emprego de tecnologia globais exigem agora habilidades em IA ou aprendizado de máquina, acima dos 9% registrados um ano antes [1]DHI Group, "À Medida que a IA Transforma a Contratação de Tecnologia," dhigroupinc.com . As migrações para a nuvem demandam engenheiros de DevOps especializados e arquitetos de segurança, enquanto os investimentos em computação de borda, projetados para atingir USD 139,58 bilhões até 2030, exigem talentos híbridos em infraestrutura e IoT. O programa da NTT DATA para treinar 200.000 funcionários em IA generativa reforça ainda mais a escala de requalificação em andamento [2]NTT DATA, "Estrutura de Desenvolvimento de Talentos em IA Generativa," nttdata.com . Equipes de projetos interdisciplinares que conectam algoritmos de IA, recursos de nuvem e redes de dispositivos estão, portanto, impulsionando a expansão sustentada no mercado de IT staffing.

Expansão dos Modelos de Trabalho Remoto e Híbrido que Requerem Talentos Distribuídos

Sessenta e cinco por cento do pessoal da Dell Technologies utiliza acordos formais de flexibilidade, sinalizando a normalização duradoura da contratação independente de localização. Os empregadores obtêm acesso a grupos de talentos mais amplos, mas devem navegar pelas complexidades de conformidade transfronteiriça e pelas crescentes expectativas de paridade salarial. A perspectiva da ManpowerGroup para 2025 mostra que 41% das empresas planejam aumentar o quadro de funcionários, com as funções de tecnologia liderando os gráficos de demanda. A concorrência agora abrange continentes, elevando os níveis de remuneração e obrigando as agências a aprimorar os pacotes de retenção que vão além do salário.

Demanda Crescente por Profissionais de Resiliência Cibernética Impulsionada por Mandatos de Seguro Cibernético

Oitenta e nove por cento das organizações antecipam a expansão das equipes de segurança para cumprir as obrigações da Diretiva NIS 2. As seguradoras exigem controles demonstráveis, aumentando a necessidade de arquitetos de segurança, auditores de configuração em nuvem e analistas de monitoramento contínuo. As leis de soberania de dados que localizam informações de cidadãos acrescentam maior complexidade e estimulam o recrutamento de profissionais híbridos em jurídico e tecnologia. Dada a aguda escassez de talentos, muitas empresas recorrem a contratos de staff-augmentation para garantir expertise sem os custos de contratação permanente.

A Recuperação do Orçamento de Transformação Digital Pós-Pandemia Impulsiona a Demanda por Staff-Augmentation

Os projetos adiados de 2020-2023 estão agora de volta nas agendas executivas, colocando pressão imediata nos pipelines internos de contratação. A ASGN prevê um crescimento de receita de 20% em 2025, combinando aquisições de consultoria com modelos de entrega flexíveis que prometem uma aceleração mais rápida. As organizações estão cada vez mais assinando acordos SOW baseados em resultados que compartilham o risco de entrega com os fornecedores, reformulando o mercado de IT staffing de pura terceirização de mão de obra para provisão de capacidades baseada em valor.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez global de habilidades em tecnologias de nicho | -0.7% | Global, aguda na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Inflação salarial comprimindo margens dos MSPs | -0.5% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Plataformas de contratação por autoatendimento baseadas em IA | -0.4% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Enrijecimento das leis de soberania de dados | -0.3% | Europa, expandindo para Á������-�ʲ���í�ھ����� e as Américas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez Global Persistente de Habilidades em Tecnologias de Nicho

Estima-se que lacunas não resolvidas em habilidades digitais possam custar à economia global até 2034, sublinhando as restrições estruturais de oferta para expertise em computação quântica, IA avançada e segurança de confiança zero. As universidades não acompanharam o ritmo curricular, criando defasagens de vários anos antes que os novos graduados ingressem nessas especializações. A escassez eleva os pacotes de remuneração e prolonga os cronogramas dos projetos, obrigando as empresas a financiar iniciativas intensivas de requalificação que corroem o ROI de curto prazo.

Inflação Salarial Comprimindo as Margens de Taxa de Faturamento dos MSPs

Os salários de especialistas estão subindo mais rapidamente do que os fornecedores conseguem renegociar contratos de vários anos, particularmente no governo e nos setores altamente regulamentados, onde os tetos de tarifas são comuns. A Insight Global observa que o crescimento da taxa de faturamento fica abaixo da inflação salarial em vários pontos percentuais, comprimindo as margens brutas dos provedores de médio porte [3]Insight Global, "Correção Salarial de TI 2024," insightglobal.com . As empresas menores que carecem de escala estão se tornando alvos de aquisição, acelerando a consolidação, mas também reduzindo a pressão de preços competitivos no mercado de IT staffing.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Conjunto de Habilidades: As Funções de IA Generativa Reformulam as Hierarquias de Desenvolvimento Tradicionais

Os desenvolvedores de software representaram 37,05% da participação do mercado de IT staffing em 2025, refletindo os arraigados projetos de modernização de aplicações. Prevê-se que os engenheiros de IA generativa registrem um CAGR de 11,75% até 2031, sublinhando a crescente demanda por design de prompts, auditoria de modelos e ajuste fino de LLMs. O tamanho do mercado de IT staffing para engenharia de dados e IA está projetado para escalar acentuadamente à medida que os pipelines de borda e nuvem crescem. Os corredores salariais sinalizam preços premium que os fornecedores podem exigir ao disponibilizar expertise híbrida em desenvolvimento de IA.

Os testadores tradicionais e as funções de QA enfrentam a pressão da automação, empurrando muitos profissionais em direção a ferramentas de verificação habilitadas por IA. Os analistas de sistemas estão se voltando para a arquitetura de integração, e os especialistas em redes estão aprimorando suas habilidades em monitoramento de ameaças orientado por IA. As habilidades emergentes — desenvolvimento quântico, arquitetura de blockchain e segurança de dispositivos IoT — coletivamente permanecem uma fatia pequena, mas em rápida expansão, do mercado de IT staffing.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Setor de Usuário Final: Os Mandatos Digitais de Saúde Aceleram a Adoção de TI

O BFSI permaneceu o maior adotante com 24,15% de participação em 2025, impulsionado pela conformidade com open banking e atualizações de plataformas de fintech. A saúde emerge como o setor vertical de crescimento mais rápido a um CAGR de 10,25%, impulsionada pela modernização de registros eletrônicos de saúde e diagnósticos assistidos por IA. Espera-se que o tamanho do mercado de IT staffing para projetos de saúde se amplie à medida que os padrões de telemedicina e interoperabilidade de dados de pacientes se consolidem.

A manufatura prioriza implantações de fábricas inteligentes que exigem talentos em IoT e manutenção preditiva. O varejo e o e-commerce continuam com construções omnichannel, enquanto as agências do setor público reservam orçamentos para cibersegurança e digitalização de serviços ao cidadão. Os programas de energia, automotivo e cidades inteligentes compõem a categoria "Outros Setores", cada um exigindo combinações de habilidades específicas e alimentando pipelines diversificados para o mercado de IT staffing.

Por Tipo de Serviço de Staffing: Os Modelos Baseados em Projetos Ganham Proeminência Estratégica

O staffing temporário e por contrato dominou com 63,15% de contribuição em 2025, demonstrando a preferência empresarial pela flexibilidade de contenção de custos. Os contratos de Declaração de Trabalho (SOW), no entanto, estão registrando um CAGR de 11,10% à medida que os clientes migram para a responsabilidade por resultados. Os fornecedores que dominam a governança de projetos e a gestão de riscos capturam preços premium e maior fidelização no mercado de IT staffing.

A colocação permanente apresenta expansão discreta porque os ciclos de tecnologia acelerados desincentivam compromissos de longo prazo com o quadro de funcionários. Os modelos de Provedor de Serviços Gerenciados (MSP) e de terceirização se beneficiam da consolidação de fornecedores, à medida que os conglomerados buscam menos fornecedores, porém mais abrangentes, capazes de garantir conformidade global e análises de desempenho.

Nota: As participações dos segmentos individuais estão disponíveis mediante a compra do relatório

Por Porte Empresarial: A Adoção de Nuvem pelas PMEs Impulsiona a Demanda Especializada

As grandes empresas reivindicaram 70,80% da participação do mercado de IT staffing em 2025, alavancando estruturas de fornecedores preferenciais para garantir talentos escassos. No entanto, as PMEs têm previsão de avançar a um CAGR de 8,85% graças a plataformas de nuvem prontas para uso que exigem suporte de implementação. O tamanho do mercado de IT staffing para PMEs está se ampliando à medida que essas empresas investem em fortalecimento de cibersegurança e integrações de e-commerce.

Os contratos com PMEs geralmente favorecem contratos curtos orientados por marcos, permitindo que os fornecedores rotem equipes entre vários clientes. Os clientes de grande escala continuam com iniciativas de transformação de vários anos, mas pressionam os fornecedores na otimização de tarifas, reforçando a importância da produtividade de entrega e da automação.

Análise Geográfica

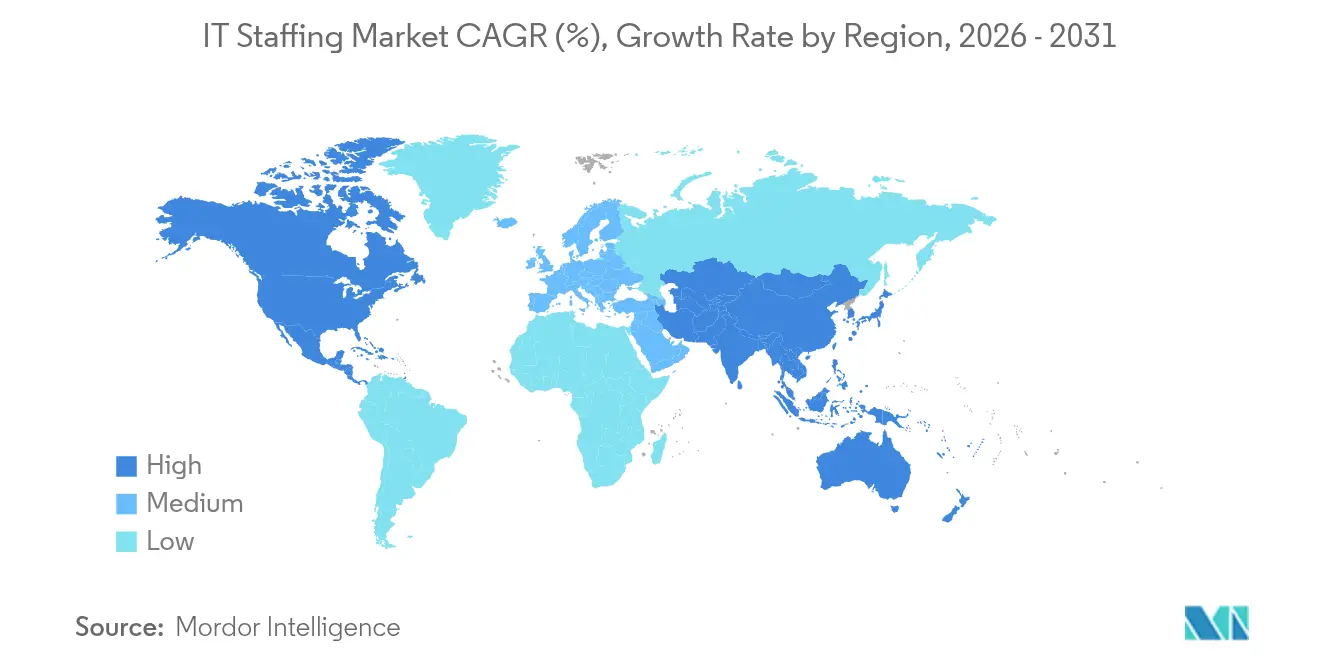

A América do Norte reteve 44,05% de participação em 2025, apoiada por profundos ecossistemas de tecnologia, grandes orçamentos digitais e rigorosos mandatos de segurança. As mudanças contínuas na política de vistos e a escalada salarial desafiam a disponibilidade de talentos, levando a maior nearshoring para o �䲹�Բ���á e a América Latina. Os Estados Unidos lideram a demanda devido aos projetos de software do Vale do Silício e às reformulações de nuvem de Wall Street, enquanto o �䲹�Բ���á fornece hubs com vantagem de custo em Toronto e Montreal.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido a um CAGR de 8,15%, impulsionada pelo aumento da escala dos serviços de TI da Í�Ի徱��, pelas iniciativas de requalificação do ������ã�� e pela atração de sedes regionais em Singapura. O valor anual dos contratos de serviços gerenciados na região cresceu 32% em 2024, à medida que as multinacionais diversificaram o fornecimento. A recuperação da plataforma da China e a P&D de semicondutores da Coreia do Sul acrescentam mais atração sobre o quadro de especialistas.

A Europa apresenta demanda estável na Alemanha e no Reino Unido, mesmo que os destinos da Europa Oriental evoluam de puro arbitragem de custos para centros especializados de nicho. A conformidade com o RGPD mantém alta a adoção de cibersegurança. O Oriente ��é�徱�� e a Á�ڰ������� ficam atrás, mas registram crescimento constante; os projetos de cidades inteligentes da Arábia Saudita e os hubs de serviços em língua inglesa da Á�ڰ������� do Sul são bolsões de demanda notáveis. Os diferenciais salariais ajustados pela moeda nesses mercados moldam as estratégias de margem dos fornecedores no mercado global de IT staffing.

Cenário Competitivo

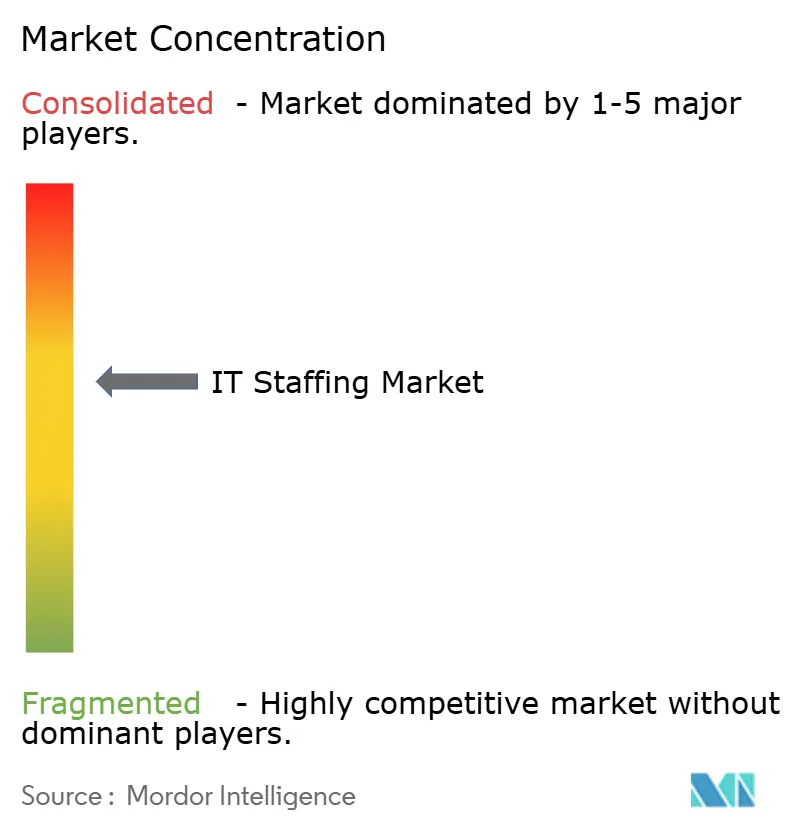

O setor de IT staffing apresenta fragmentação moderada com consolidação crescente. A TEKsystems gerou USD 5,8 bilhões em receita em 2024, enquanto a ASGN, a Randstad e os braços de staffing da Cognizant aprofundam as sobreposições de consultoria. Os fornecedores se diferenciam por meio de correspondência de candidatos baseada em IA, análise de planejamento de força de trabalho e ferramentas de conformidade automatizadas que reduzem os ciclos de tempo de preenchimento.

Os grandes MSPs dominam as contas da Fortune 500, mas boutiques especializadas abrem nichos em computação quântica, IoT industrial e IA específica por setor. Os marketplaces habilitados por tecnologia ameaçam desintermediar as agências tradicionais ao conectar diretamente empregadores a freelancers verificados.

A compressão de margens pela inflação salarial desencadeia atividades de F&A: a fusão HeadFirst-Impellam criou uma plataforma de gastos de EUR 8 bilhões, enquanto a System One, a GEE Group e a Kelly Services realizaram aquisições menores de capacidades em 2025. As economias de escala são agora essenciais para manter a rentabilidade e investir em tecnologia proprietária de sourcing.

Líderes do Setor de IT Staffing

TEKsystems Inc. (Allegis Group Holdings Inc.)

ASGN Incorporated

Insight Global LLC

Randstad NV

Kforce Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A NTT DATA lançou o Ecossistema de Agentes de IA Inteligentes para converter bots de RPA legados em agentes autônomos.

- Abril de 2025: A Randstad executou sua estratégia de talentos parceiros, acelerando o onboarding digital e a análise de talentos.

- Abril de 2025: A AXION garantiu USD 1,5 milhão em financiamento inicial para fluxos de trabalho de recrutamento aumentados por IA.

- Março de 2025: O HeadFirst Group se fundiu com a Impellam, formando um líder em serviços gerenciados com EUR 8 bilhões em gastos sob gestão.

Escopo do Relatório Global do Mercado de IT Staffing

O IT staffing é um processo de gestão que inclui a contratação e o desenvolvimento de mão de obra de TI necessária para preencher as diversas posições na organização. O IT staffing está sendo cada vez mais terceirizado para garantir uma melhor mão de obra para gerir a organização de forma eficaz.

O mercado de IT staffing é segmentado por conjunto de habilidades (desenvolvedor de software, testador, analista de sistemas, profissionais de suporte técnico, especialistas em redes e segurança e outros conjuntos de habilidades), setor de usuário final (telecom, BFSI, saúde, manufatura, varejo e outros setores de usuário final) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ����� e Restante do Mundo).

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Desenvolvedores de Software |

| Testadores e Engenheiros de QA |

| Analistas de Sistemas / Analistas de Negócios |

| Profissionais de Suporte Técnico |

| Especialistas em Redes e Segurança |

| Engenheiros de Dados e IA |

| Outros Conjuntos de Habilidades |

| Telecom |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e E-commerce |

| Governo e Setor Público |

| Outros Setores |

| Staffing Temporário / Por Contrato |

| Colocação Permanente |

| Declaração de Trabalho (SOW) / Baseado em Projetos |

| Provedor de Serviços Gerenciados (MSP) / Staffing Terceirizado |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

| Por Conjunto de Habilidades | Desenvolvedores de Software | ||

| Testadores e Engenheiros de QA | |||

| Analistas de Sistemas / Analistas de Negócios | |||

| Profissionais de Suporte Técnico | |||

| Especialistas em Redes e Segurança | |||

| Engenheiros de Dados e IA | |||

| Outros Conjuntos de Habilidades | |||

| Por Setor de Usuário Final | Telecom | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e E-commerce | |||

| Governo e Setor Público | |||

| Outros Setores | |||

| Por Tipo de Serviço de Staffing | Staffing Temporário / Por Contrato | ||

| Colocação Permanente | |||

| Declaração de Trabalho (SOW) / Baseado em Projetos | |||

| Provedor de Serviços Gerenciados (MSP) / Staffing Terceirizado | |||

| Por Porte Empresarial | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| ��DZ������� | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Países Baixos | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Singapura | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Egito | |||

| Restante da Á�ڰ������� | |||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado global de IT staffing até 2031?

A previsão é que o mercado alcance USD 152,47 bilhões até 2031, refletindo um CAGR de 3,61%.

Qual segmento de habilidades está crescendo mais rapidamente no IT staffing?

As funções de engenharia de IA generativa estão expandindo a um CAGR de 11,75% até 2031.

Por que os contratos de Declaração de Trabalho (SOW) estão ganhando tração?

Os clientes favorecem a responsabilidade por resultados e o compartilhamento de riscos, impulsionando os contratos SOW a um CAGR de 11,10%.

Qual região está registrando o maior crescimento na demanda por staffing técnico?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 8,15%, impulsionada pela Í�Ի徱��, pelo ������ã�� e pelo Sudeste Asiático.

Como a escassez de habilidades está afetando as margens dos fornecedores?

A escassez infla os salários mais rapidamente do que os ajustes de taxa de faturamento, comprimindo as margens dos MSPs e estimulando a consolidação.

Página atualizada pela última vez em: