Tamanho e Participação do Mercado de Gerenciamento de Operações de TI

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

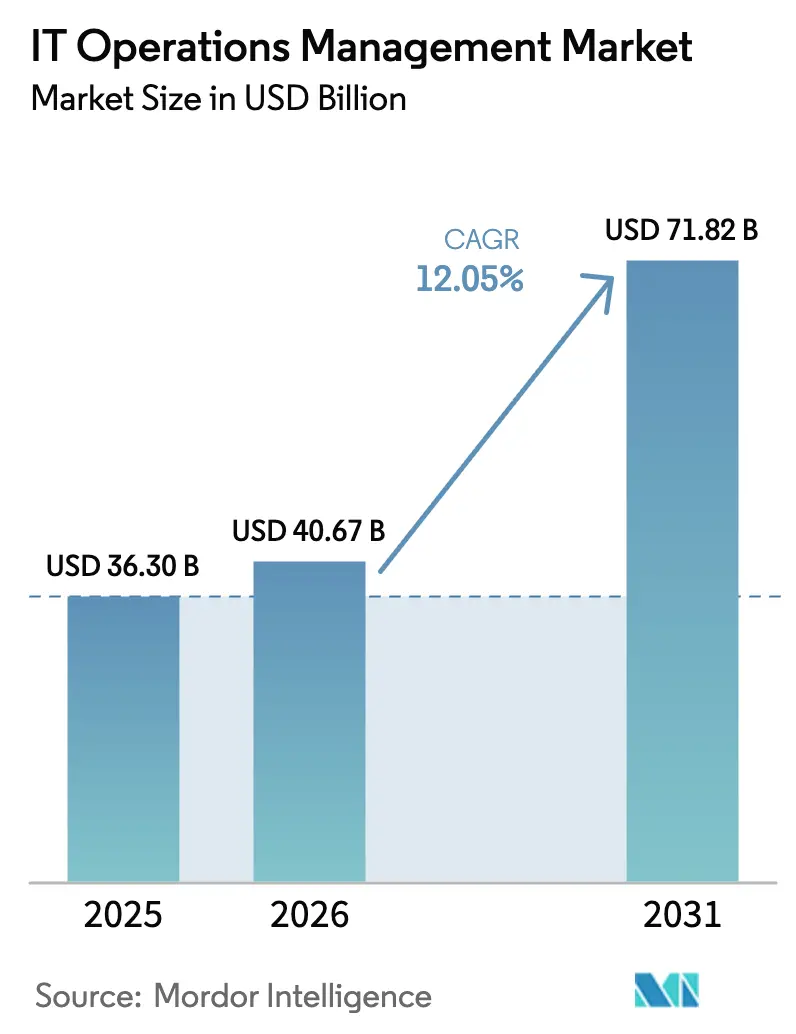

| Tamanho do Mercado (2026) | 40.67 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.05% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

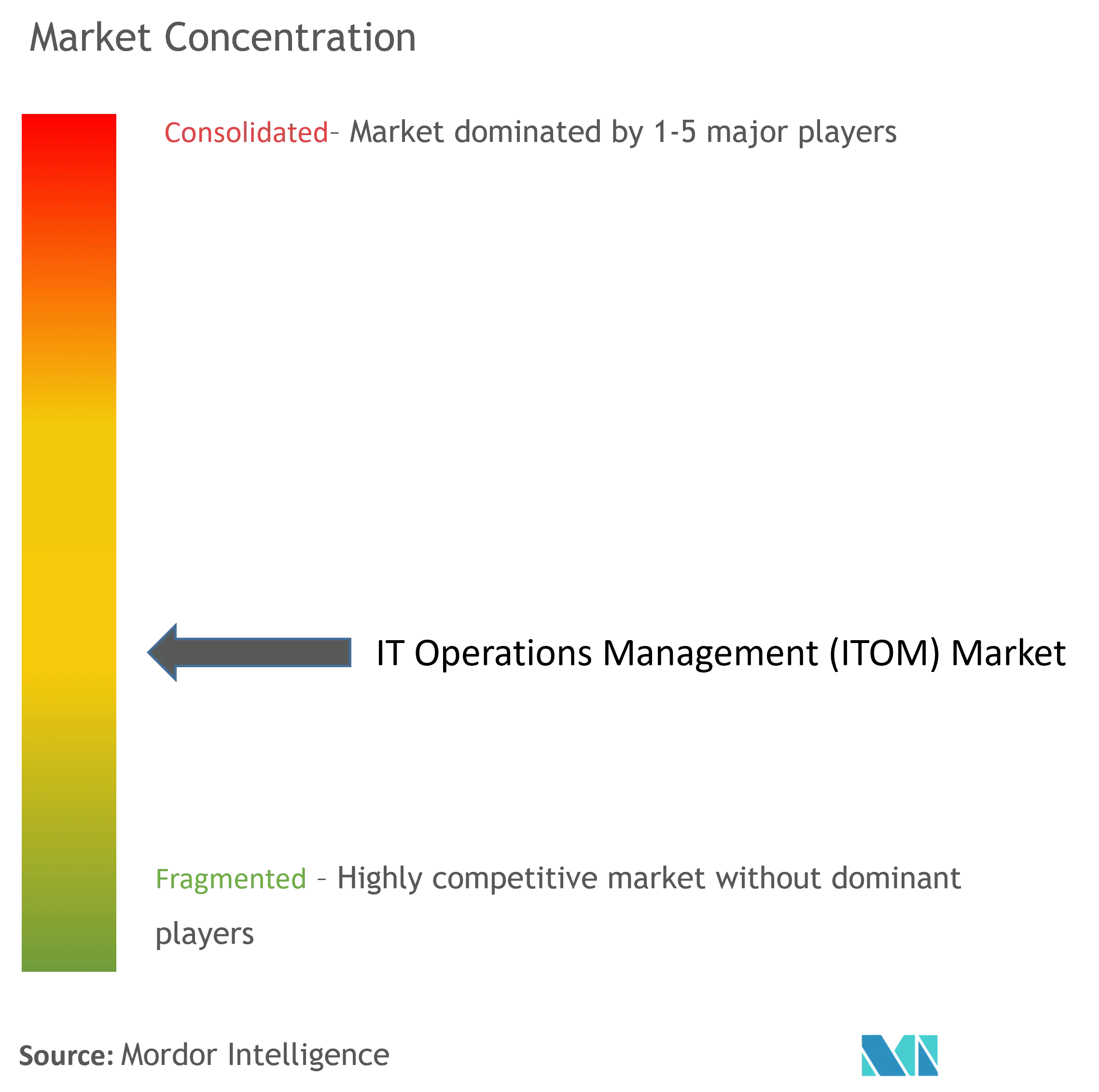

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gerenciamento de Operações de TI por ���ϲ�����

O tamanho do mercado de gerenciamento de operações de TI em 2026 é estimado em USD 40,67 bilhões, crescendo a partir do valor de 2025 de USD 36,3 bilhões, com projeções para 2031 mostrando USD 71,82 bilhões, crescendo a um CAGR de 12,05% no período de 2026 a 2031. As empresas estão acelerando os investimentos à medida que implantações em nuvem, borda e 5G multiplicam a complexidade dos sistemas. A análise preditiva e a automação inteligente agora sustentam as operações do dia a dia, permitindo a prevenção proativa de incidentes, identificação mais rápida da causa raiz e remediação autônoma. O monitoramento com consciência energética está ganhando destaque à medida que as empresas alinham a TI com metas de neutralidade de carbono. Enquanto isso, padrões abertos como o OpenTelemetry estão facilitando a consolidação de dados em plataformas díspares, embora volumes crescentes de telemetria e escassez de talentos em AIOps moderem o crescimento no curto prazo.

Principais Conclusões do Relatório

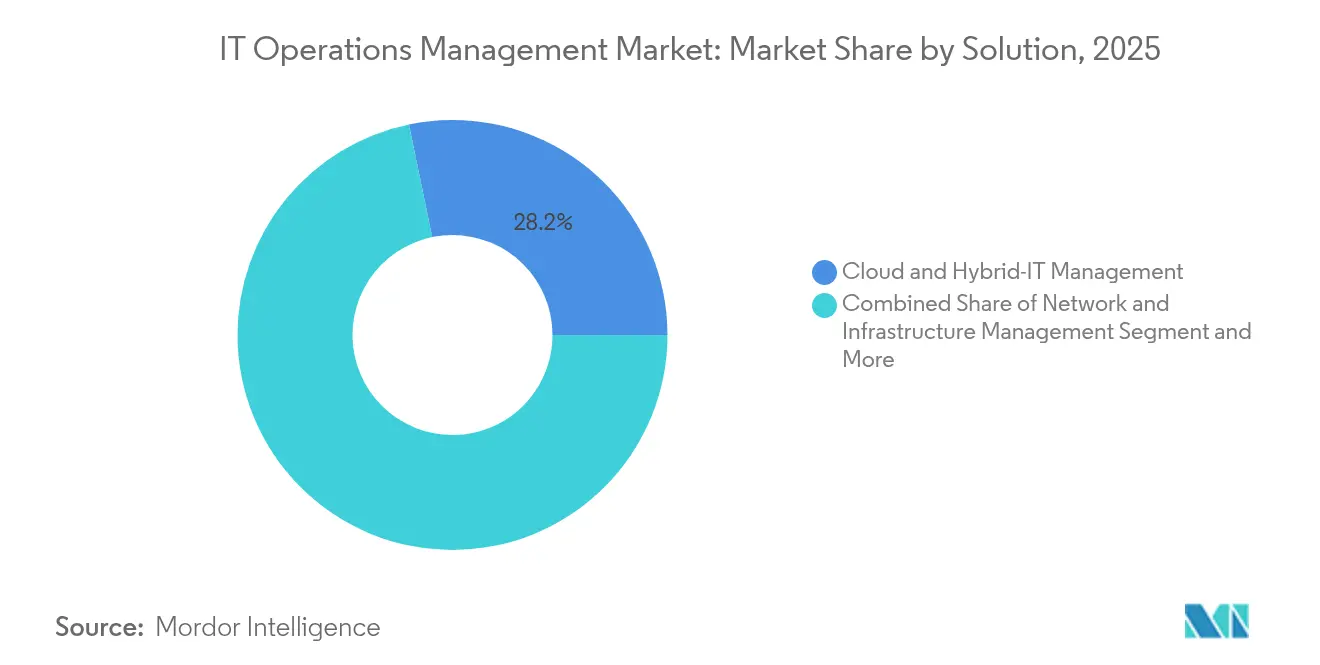

- Por tipo de solução, o Gerenciamento de TI em Nuvem e Híbrida liderou com 28,25% da participação do mercado de gerenciamento de operações de TI em 2025, enquanto a Análise de Operações de TI registrou a maior perspectiva de CAGR de 18,65%.

- Por modelo de implantação, as plataformas baseadas em nuvem representaram 61,35% do tamanho do mercado de gerenciamento de operações de TI em 2025 e estão projetadas para crescer a um CAGR de 18,45% até 2031.

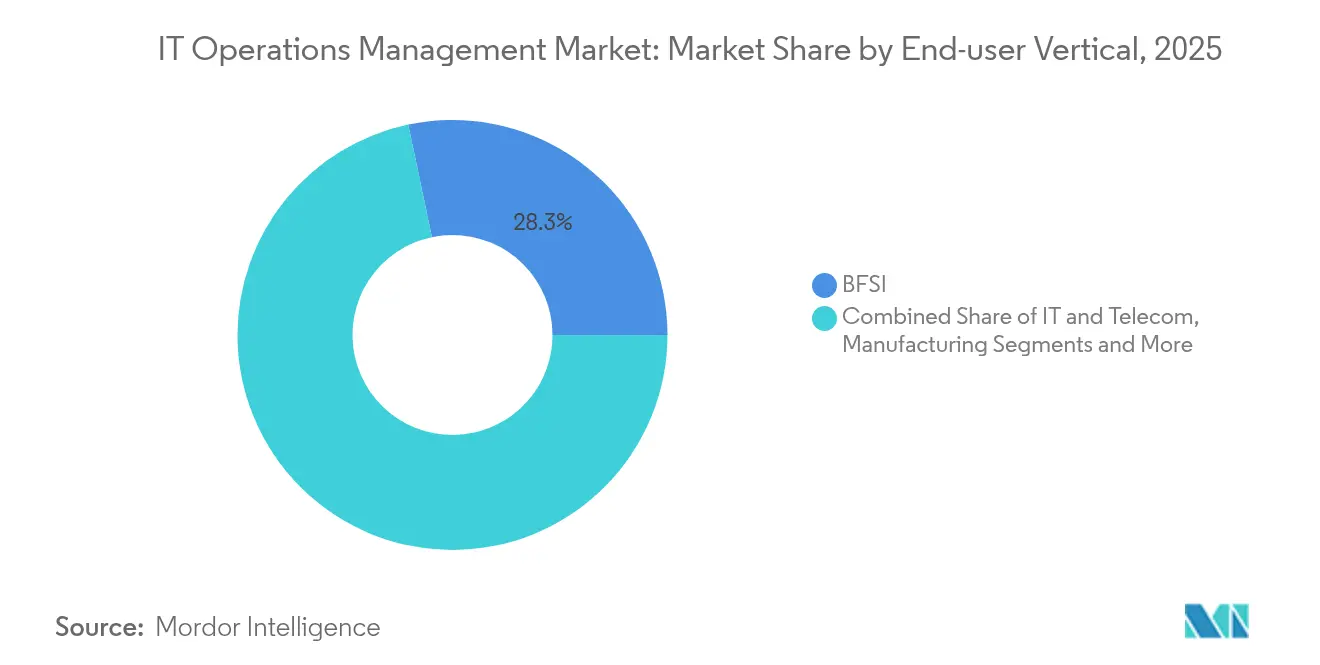

- Por vertical de usuário final, o BFSI contribuiu com 28,30% de participação na receita em 2025; Saúde e Ciências da Vida está avançando a um CAGR de 15,35% até 2031.

- Por porte organizacional, as grandes empresas detinham 71,20% da participação do mercado de gerenciamento de operações de TI em 2025, enquanto as PMEs registram o CAGR mais rápido de 14,10%.

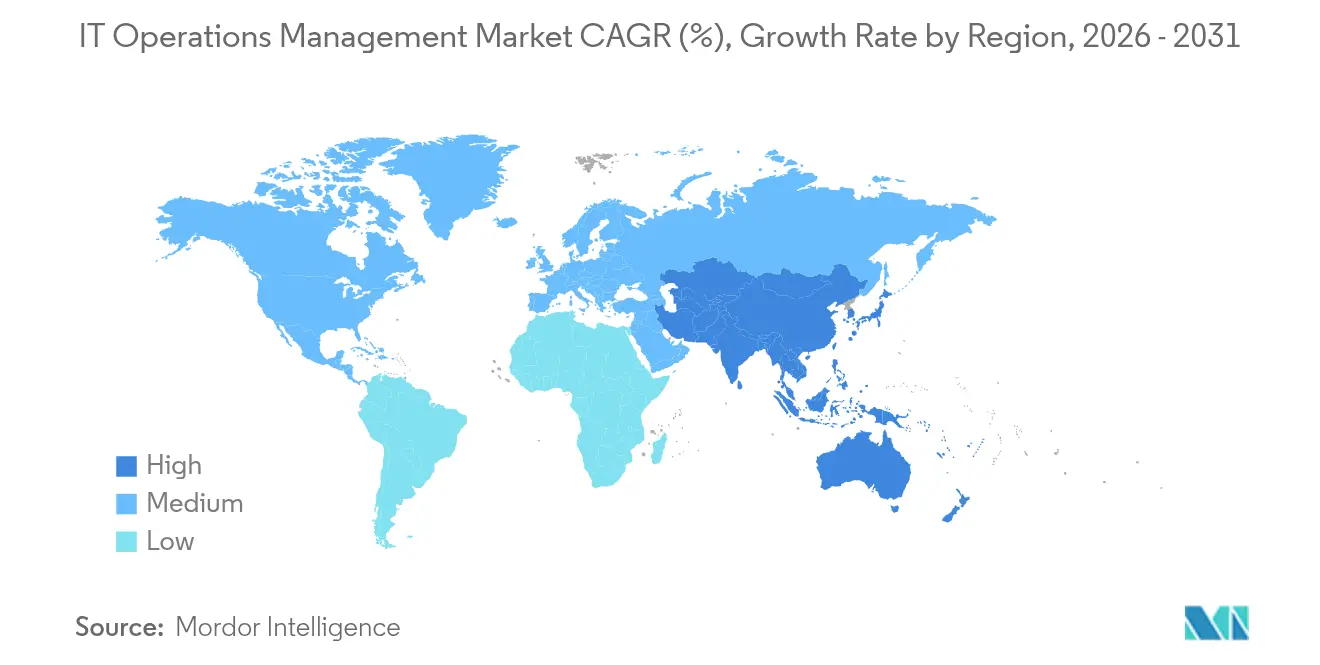

- Por geografia, a América do Norte capturou 38,50% da receita de 2025; a APAC está prevista para permanecer a região de expansão mais rápida com um CAGR de 13,95%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gerenciamento de Operações de TI

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A expansão desordenada de TI em Nuvem e Híbrida eleva a complexidade do monitoramento | +2.8% | Global, América do Norte e Europa lideram | Médio prazo (2 a 4 anos) |

| Mudança do ITSM para AIOps para resposta preditiva a incidentes | +3.2% | América do Norte e Europa como núcleo, APAC em aceleração | Curto prazo (≤ 2 anos) |

| Implantações de borda e 5G exigindo observabilidade em tempo real | +2.1% | APAC como núcleo, expansão para América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Mandatos de sustentabilidade impulsionando ferramentas com consciência energética | +1.4% | Europa liderando, América do Norte seguindo | Longo prazo (≥ 4 anos) |

| Clusters de IA com alta densidade de GPU necessitam de novas linhas de base de desempenho | +1.8% | Global, concentrado nas principais regiões de nuvem | Curto prazo (≤ 2 anos) |

| Adoção do OpenTelemetry independente de fornecedor | +1.2% | Adoção por empresas globais | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

A Expansão Desordenada de TI em Nuvem e Híbrida Eleva a Complexidade do Monitoramento

Arquiteturas híbridas abrangendo 3 a 5 provedores de nuvem pública mais ambientes locais agora dominam os roteiros das empresas. Cada ambiente adicional multiplica os fluxos de telemetria, criando pontos cegos que prolongam o tempo médio de resolução em até 60%. Plataformas de observabilidade unificadas capazes de integrar métricas, rastreamentos e logs de microsserviços em escala tornam-se, portanto, essenciais para a resiliência operacional. O investimento de USD 5 bilhões da AWS em nova infraestrutura na Tailândia ilustra o ritmo de expansão da nuvem que alimenta a demanda por maior visibilidade.[1]Amazon Web Services, "A AWS lança região de infraestrutura na APAC e planeja investimento de USD 5 bilhões na Tailândia," erp.today

Mudança do ITSM para AIOps para Resposta Preditiva a Incidentes

Os fluxos de trabalho baseados em tickets estão cedendo lugar a modelos de aprendizado de máquina que identificam anomalias antes que os usuários as percebam. Empresas que implantam AIOps relatam reduções de 80% na triagem manual e ganhos de ROI superiores a 20% provenientes da redução do tempo de inatividade.[2]John Anthos, "Agora em disponibilidade geral: New Relic AI (NRAI)," New Relic, newrelic.com Empresas de serviços públicos e energia lideram a adoção, pois a infraestrutura sempre ativa exige tolerância zero a interrupções. A mudança de paradigma está impulsionando o mercado de gerenciamento de operações de TI em direção a capacidades de autocura que realocam o esforço humano para tarefas estratégicas de engenharia.

Implantações de Borda e 5G Exigindo Observabilidade em Tempo Real

Os nós de borda que suportam cargas de trabalho sensíveis à latência requerem ciclos de visibilidade inferiores a 5 ms. As ferramentas centralizadas têm dificuldade com o volume e a velocidade, impulsionando a inovação em agentes leves capazes de análise local e alertas condicionais. A parceria da Ericsson com a Supermicro destaca a convergência de hardware e software projetada especificamente para IA distribuída e monitoramento de latência ultrabaixa.[3]Equipe de Redação da Ericsson Newsroom, "Ericsson e Supermicro avançam na conectividade empresarial para sistemas de IA de borda," Ericsson, ericsson.com

Mandatos de Sustentabilidade Impulsionando Ferramentas com Consciência Energética

Os data centers consomem quase 3% da eletricidade global, levando reguladores e conselhos a exigir rastreamento granular de energia. As plataformas modernas agora exibem watts, PUE e intensidade de carbono ao lado de gráficos de desempenho, permitindo que as equipes programem tarefas não críticas durante os picos de geração de energia renovável. A aquisição de 23,6 milhões de MWh em energias renováveis pela Microsoft ressalta como as métricas de sustentabilidade se tornaram KPIs operacionais de primeira classe.[4]Equipe de RSC da Microsoft, "Sustentabilidade," microsoft.com

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Gastos iniciais com pipelines de dados e licenças sobrecarregam os orçamentos | -2.1% | Global, afetando mais as PMEs | Curto prazo (≤ 2 anos) |

| Escassez de profissionais experientes em SRE e DevSecOps | -1.8% | Global, mais aguda na APAC e em outros mercados emergentes | Médio prazo (2 a 4 anos) |

| Regras rígidas de residência de dados limitam o compartilhamento transfronteiriço de logs para modelos de IA | -1.3% | UE, China e outras jurisdições focadas em soberania | Longo prazo (≥ 4 anos) |

| Mandatos de nuvem soberana forçam variantes localizadas de ITOA | -0.9% | UE, China, Í�Ի徱�� e países que aplicam mandatos de soberania digital | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Silos de Ferramentas Legadas Inibem a Visibilidade em Painel Único

Muitas empresas ainda gerenciam de 5 a 10 produtos de monitoramento. Conectores personalizados e fluxos de trabalho de alertas duplicados aumentam a sobrecarga operacional, atrasando implantações unificadas. Na APAC, 61% das organizações gerenciam pelo menos cinco ferramentas simultaneamente, impulsionando programas de consolidação que podem durar anos e absorver escassos ciclos de engenharia.

Custos Crescentes de Dados de Observabilidade Comprimem os Cálculos de ROI

Os volumes de telemetria provenientes de microsserviços em contêineres crescem mais rápido do que os orçamentos. A pesquisa da Wasabi de 2025 constatou que 50% das empresas da APAC atrasaram projetos devido ao aumento das taxas de armazenamento e saída de dados. Diante de faturas descontroladas, algumas equipes reduzem a amostragem ou encurtam a retenção, arriscando pontos cegos que podem anular a promessa da observabilidade de pilha completa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Solução: Análise Impulsiona a Transformação de Próxima Geração

O Gerenciamento de TI em Nuvem e Híbrida detinha 28,25% da participação do mercado de gerenciamento de operações de TI em 2025, à medida que as empresas buscavam governança consistente em ambientes de múltiplas nuvens. A demanda é sustentada por ondas contínuas de migração e pela inclusão de locais de borda no mesmo envelope de visibilidade. Enquanto isso, a Análise de Operações de TI está projetada para expandir a um CAGR de 18,65%, elevando o tamanho do mercado de gerenciamento de operações de TI para plataformas inteligentes que correlacionam eventos, preveem pontos de saturação e acionam fluxos de trabalho automatizados. Os fornecedores incorporam insights baseados em modelos de linguagem de grande escala para democratizar a resolução de problemas para equipes não especializadas, nivelando efetivamente as curvas de aprendizado.

Módulos complementares, como o Monitoramento de Desempenho de Aplicações, deslocam a ênfase do rastreamento em nível de código para o mapeamento de jornada do usuário de ponta a ponta, enquanto o Gerenciamento de Configuração e Mudanças explora a política como código para reduzir desvios. Os componentes de Automação e Orquestração crescem em conjunto, permitindo escalonamento automático e ações de autocura sem intervenção humana. Coletivamente, essas mudanças reformulam as prioridades de aquisição à medida que os compradores agrupam análises com automação corretiva em uma única assinatura.

Por Modelo de Implantação: A Dominância Nativa em Nuvem se Acelera

As assinaturas hospedadas em nuvem representaram 61,35% da receita de 2025, traduzindo-se no maior componente do tamanho do mercado de gerenciamento de operações de TI para ofertas baseadas em consumo. Com um CAGR de 18,45% esperado até 2031, a elasticidade, o menor CapEx e a manutenção terceirizada continuam a atrair adotantes. Os padrões híbridos persistem onde os requisitos de residência de dados e latência exigem processamento local, mas mesmo essas implantações frequentemente dependem de planos de controle em nuvem para gerenciamento de políticas.

As implantações locais desaceleram, mas não desaparecem, especialmente em setores regulamentados. Opções de implantação orientadas à borda surgem como contêineres executados em chãos de fábrica ou abrigos de torres de celular que encaminham resumos quando a largura de banda permite. A conformidade com o OpenTelemetry garante que os dados coletados permaneçam portáteis independentemente de onde os coletores sejam executados, preservando a flexibilidade de aquisição.

Por Vertical de Usuário Final: Saúde Lidera a Curva de Crescimento

O BFSI manteve 28,30% de participação na receita em 2025 devido a rígidos mandatos de tempo de atividade e auditoria que obrigam os bancos a investir pesadamente em monitoramento. No entanto, Saúde e Ciências da Vida está prevista com um CAGR de 15,35%, ampliando o tamanho do mercado de gerenciamento de operações de TI para análises críticas à segurança do paciente que rastreiam a telemetria de equipamentos e a latência de registros eletrônicos de saúde. O monitoramento de borda em tempo real dentro dos hospitais suporta soluções de UTI remota e dispositivos médicos de IoT que lidam com dados sensíveis.

A manufatura adota a Indústria 4.0, conectando CLPs do chão de fábrica a painéis unificados que correlacionam métricas de OT e TI. As redes de varejo integram dados de ponto de venda nas lojas com a telemetria de sites de comércio eletrônico para garantir experiências omnicanal, enquanto agências públicas modernizam infraestruturas envelhecidas sob mandatos de governo digital. Cada vertical traz obrigações de conformidade específicas que os fornecedores abordam cada vez mais por meio de conjuntos de regras pré-configurados.

Por Porte Organizacional: A Automação Reduz as Barreiras para as PMEs

As grandes empresas comandaram 71,20% dos gastos de 2025, aproveitando a escala para negociar licenças corporativas abrangendo operações globais. As exigências rigorosas de governança demandam arquiteturas multilocatário, controles de acesso granulares baseados em função e conectores personalizados — recursos prontamente atendidos pelos incumbentes. No entanto, a precificação baseada em uso e a entrega via SaaS democratizam o acesso, impulsionando um CAGR de 14,10% no segmento de PMEs.

As PMEs utilizam pacotes nativos em nuvem para evitar a manutenção de infraestrutura, contando com assistentes de configuração guiada e recomendações geradas por IA para compensar lacunas de habilidades. Estudos mostram que a automação aumenta a produtividade das PMEs em 30% e reduz as taxas de erro manual em 25%, reforçando a narrativa de ROI. Os parceiros de serviços gerenciados aceleram ainda mais a adoção ao agrupar monitoramento com remediação, oferecendo às empresas menores resiliência de nível empresarial sem expansão de quadro de pessoal.

Análise Geográfica

A América do Norte representou 38,50% da receita em 2025, ancorada pela profunda penetração da nuvem, ecossistemas de fornecedores maduros e sólidos frameworks de cibersegurança. As subvenções de modernização federal e os mandatos de proteção de infraestrutura crítica ampliam os gastos em plataformas de observabilidade que integram evidências de conformidade em painéis de monitoramento contínuo. Os compromissos de sustentabilidade de empresas como Microsoft e Apple acrescentam mais impulso à medida que os recursos de contabilidade de carbono se tornam métricas de nível de conselho.

A APAC está projetada para entregar um CAGR de 13,95% até 2031, o mais rápido do mundo. O ������ã�� lidera o investimento regional, com 71% das empresas aumentando os orçamentos de operações para automatizar processos e adotar observabilidade com IA. As construções de nuvem por hiperescaladores — exemplificadas pelos gastos da AWS na Tailândia — reduzem os custos de entrada para empresas emergentes nos mercados da ASEAN, ampliando a base endereçável. No entanto, a fragmentação persiste: 61% das empresas da APAC ainda gerenciam cinco ou mais ferramentas de monitoramento, e os custos de interrupção podem ultrapassar USD 19,07 milhões anuais em economias de alto crescimento.

A Europa mantém uma trajetória estável, impulsionada por rígidas diretivas de proteção de dados e computação verde. A emissão de títulos verdes de EUR 8 bilhões pela Comissão Europeia ressalta o apoio político a infraestruturas de TI energeticamente eficientes. A demanda por implantação híbrida aumenta à medida que as empresas equilibram a conformidade com o GDPR com a escalabilidade dos hubs de nuvem regionais. Os projetos de automação industrial na Alemanha, �������ç�� e países nórdicos vinculam a adoção do ITOM a implantações de fábricas inteligentes, expandindo os gastos endereçáveis em plataformas que fundem telemetria de OT e TI.

Cenário Competitivo

A concentração do mercado é moderada. ServiceNow, Dynatrace, Datadog e Splunk ancoram o nível superior ao combinar ingestão de telemetria de pilha completa com insights baseados em IA. A Dynatrace registrou crescimento de receita de 19% no ano fiscal e agora atende aproximadamente 4.100 clientes em 105 países. Os incumbentes se diferenciam por meio de algoritmos de detecção de anomalias, descoberta de topologia e recursos de remediação automatizada integrados aos fluxos de trabalho de ITSM.

As alianças estratégicas se intensificam. A RapDev alcançou o status Elite da ServiceNow e conquistou o prêmio de Parceiro do Ano da Datadog pelo quarto ano consecutivo, demonstrando a importância do ecossistema para escalar implantações empresariais. Parcerias centradas na borda, como a Ericsson–Supermicro, combinam hardware com camadas de observabilidade construídas para sites de baixa latência, abrindo nichos onde as plataformas generalistas enfrentam restrições de desempenho. A atividade de private equity permanece vibrante; a aquisição de USD 10,55 bilhões das Soluções de Aviação Digital da Boeing pela Thoma Bravo exemplifica as altas avaliações comandadas por ativos de monitoramento específicos de domínio.

A adoção do OpenTelemetry reformula as vantagens competitivas ao enfraquecer o bloqueio de agentes proprietários e permitir a substituição de back-ends por melhores opções disponíveis. Desafiantes menores exploram essa mudança com precificação baseada em uso que atrai compradores sensíveis a custos, especialmente PMEs. A análise de sustentabilidade se destaca como uma cunha emergente: fornecedores que integram painéis de carbono ao lado de métricas de CPU conquistam reconhecimento entre corporações europeias sujeitas a regulamentos de divulgação. À medida que as capacidades de IA se tornam commodities, a diferenciação se volta para modelos pré-treinados ajustados para contextos verticais e automação de baixo código que reduz o tempo médio de restauração durante eventos de alta gravidade.

Líderes do Setor de Gerenciamento de Operações de TI

ServiceNow

BMC Software, Inc

SolarWinds Worldwide, LLC

Splunk Inc (Cisco Systems Inc)

IBM

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A New Relic lançou seu Assistente de IA pioneiro no setor para observabilidade (NRAI), integrando IA agêntica com o GitHub Copilot e o ServiceNow para automatizar fluxos de trabalho de operações de TI.

- Junho de 2025: Ericsson e Supermicro anunciaram uma colaboração para acelerar a implantação de IA de borda, unindo conectividade 5G com servidores otimizados para borda para processamento de dados em tempo real.

- Maio de 2025: A SCSK Asia Pacific fez parceria com a Cato Networks para implementar serviços SASE para 15 corporações do Sudeste Asiático até o ano fiscal de 2027.

- Abril de 2025: A Boeing concordou em vender partes de seu negócio de Soluções de Aviação Digital para a Thoma Bravo por USD 10,55 bilhões.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo trata o mercado de Gerenciamento de Operações de TI (ITOM) como todas as plataformas de software licenciadas ou baseadas em assinatura e módulos gerenciados que monitoram, automatizam e otimizam a saúde, a capacidade e o custo de ambientes de TI locais, em nuvem e híbridos, incluindo ferramentas de AIOps, observabilidade, configuração e correlação de eventos. De acordo com a ���ϲ�����, o valor endereçável de 2025 para este mercado liderado por software está em USD 36,30 bilhões.

Exclusão do escopo: appliances de hardware, projetos de consultoria pura e emissão de tickets de help desk genérico são mantidos fora do limite.

Visão Geral da Segmentação

- Por Tipo de Serviço

- SEO na Página

- SEO Fora da Página / Construção de Links

- SEO Técnico

- SEO Local e Hiperlocal

- SEO para Comércio Eletrônico / Marketplace

- SEO para Busca por Voz e Visual

- SEO para Vídeo e Imagem

- Por Porte Organizacional

- Pequenas e Médias Empresas

- Grandes Empresas

- Por Setor de Usuário Final

- Comércio Eletrônico e Varejo

- TI e Telecomunicações

- Hospitalidade e Turismo

- Imóveis e Construção

- Saúde e Ciências da Vida

- BFSI

- ����ܳ���çã��

- Mídia e Entretenimento

- Outros

- Por Modelo de Serviço

- Assinatura / Contrato de Retenção

- Baseado em Projeto

- Baseado em Hora

- Baseado em Desempenho / Resultado

- Por Canal de Acesso

- Busca em Desktop

- Busca em Dispositivo Móvel

- Busca por Voz

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- ��������

- ���������

- Espanha

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Austrália e Nova Zelândia

- Restante da Á������-�ʲ���í�ھ�����

- Oriente Médio

- Israel

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Egito

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da ���ϲ����� entrevistaram arquitetos de plataformas, líderes de DevOps e distribuidores de canal na América do Norte, Europa e nos principais hubs de crescimento da APAC. As conversas verificaram faixas de preço, mudanças na combinação de implantação em direção ao SaaS e ciclos de substituição do mundo real. Em seguida, os compradores pesquisados destacaram a variação no tamanho dos negócios entre grandes bancos e varejistas de médio porte. Esses insights preencheram lacunas deixadas por documentos e aprimoraram as premissas do modelo.

Pesquisa Documental

Primeiro mapeamos benchmarks disponíveis publicamente de portais estatísticos como o Departamento de Estatísticas do Trabalho dos EUA (custos de mão de obra em TI), o Eurostat (adoção de nuvem por empresas) e o UN Comtrade (códigos de comércio de servidores e switches), que indicam a escala da infraestrutura. Organismos setoriais como a Cloud Native Computing Foundation, o Fórum de Gerenciamento de Serviços de TI e a Associação Global de Data Centers forneceram índices de adoção de Kubernetes, ITSM e nós de borda que alimentam os multiplicadores de demanda. Os relatórios anuais 10-K das empresas, chamadas de resultados e apresentações para investidores revelaram a combinação de licenças de fornecedores e as faixas de preço médio de venda, enquanto a análise de patentes da Questel mostrou o ritmo de inovação em AIOps. Os feeds de notícias da Factiva completaram os gatilhos de crescimento, como interrupções recentes e novas regras de conformidade. Esta lista é ilustrativa; muitas outras referências abertas e pagas informaram nosso trabalho documental.

Dimensionamento e Previsão do Mercado

Uma leitura de cima para baixo das linhas de base de gastos corporativos em TI, vinculada à penetração de cargas de trabalho em nuvem e às proporções de funcionários de TI por servidor, fornece o primeiro corte. Os totais de fornecedores e as contagens de preço médio de venda por nó ativo fornecem verificações seletivas de baixo para cima. As principais variáveis rastreadas incluem: • número de VMs gerenciadas em nuvem, • média de incidentes por dispositivo, • participação de pipelines de observabilidade usando OpenTelemetry, • contagem regional de regulamentações semelhantes ao GDPR, • inflação mediana de salários de TI que impulsiona o ROI da automação.

Fazemos previsões por meio de regressão multivariada, permitindo que esses impulsionadores orientem os caminhos de crescimento e as faixas de cenário, enquanto o tratamento de lacunas preenche a receita ausente de fornecedores com medianas de grupos de pares antes da triangulação final.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão por pares em duas etapas, os sinalizadores de anomalias acionam novas execuções e a variância acima de três pontos percentuais em relação a benchmarks externos leva ao recontato com especialistas selecionados. O modelo é atualizado anualmente, com atualizações intermediárias para aquisições relevantes de fornecedores ou mudanças regulatórias. Uma varredura final de analistas ocorre imediatamente antes da entrega ao cliente.

Por que a Linha de Base de Gerenciamento de Operações de TI da Mordor é Confiável

Os números publicados frequentemente divergem porque cada empresa segmenta o mercado por módulos ligeiramente diferentes, bases de moeda e cadências de atualização.

Os principais fatores de divergência são visíveis na amplitude do escopo; alguns estudos incorporam módulos adjacentes de ITSM, tratamento de receita de serviços e ano de moeda aplicado para conversões, o que explica por que outros chegam a valores altos ou baixos em comparação com nossa visão disciplinada somente de software e recalibração anual.

Comparação de Benchmarks

| Tamanho do Mercado | Fonte anônima | Principal fator de divergência |

|---|---|---|

| USD 36,30 bilhões (2025) | ||

| USD 56,34 bilhões (2024) | Consultoria Regional A | Agrupa suítes mais amplas de gerenciamento de TI e contabiliza serviços de manutenção |

| USD 52,34 bilhões (2023) | Consultoria Global B | Utiliza preços de tabela sem descontos e mistura ITSM em nuvem com ITOM |

| USD 25,00 bilhões (2023) | Analista do Setor C | Foca apenas nas ferramentas de monitoramento principais, omitindo complementos de AIOps e observabilidade |

Em suma, ao ancorar a linha de base em módulos claramente definidos, pares de preço-volume verificados e uma reconciliação transparente de cima para baixo e de baixo para cima, a ���ϲ����� fornece aos tomadores de decisão um ponto de referência equilibrado e rastreável no qual podem confiar à medida que as estratégias evoluem.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de gerenciamento de operações de TI?

O mercado está em USD 40,67 bilhões em 2026 e está projetado para atingir USD 71,82 bilhões até 2031.

Qual segmento de solução está se expandindo mais rapidamente?

A Análise de Operações de TI lidera o crescimento, registrando um CAGR de 18,65% até 2031 dentro do mercado de gerenciamento de operações de TI.

Por que as PMEs estão adotando plataformas de ITOM rapidamente?

A entrega nativa em nuvem e a automação baseada em IA reduzem os custos iniciais e as barreiras de habilidades, impulsionando um CAGR de 14,10% entre as PMEs no período de 2026 a 2031.

Qual região apresenta a maior taxa de crescimento?

A APAC está prevista para expandir a um CAGR de 13,95%, impulsionada por investimentos em nuvem em larga escala e iniciativas de transformação digital.

Como as metas de sustentabilidade estão influenciando os investimentos em ITOM?

As corporações agora priorizam o monitoramento com consciência energética para rastrear o consumo de energia e as emissões de carbono, alinhando as operações de TI com as metas de ESG.

Qual é o papel do OpenTelemetry nas estratégias de ITOM?

O padrão aberto unifica métricas, rastreamentos e logs, reduzindo o atrito de integração e mitigando o bloqueio de fornecedores em ambientes híbridos.

Página atualizada pela última vez em: