Tamanho e Participação do Mercado de TIC da Irlanda

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

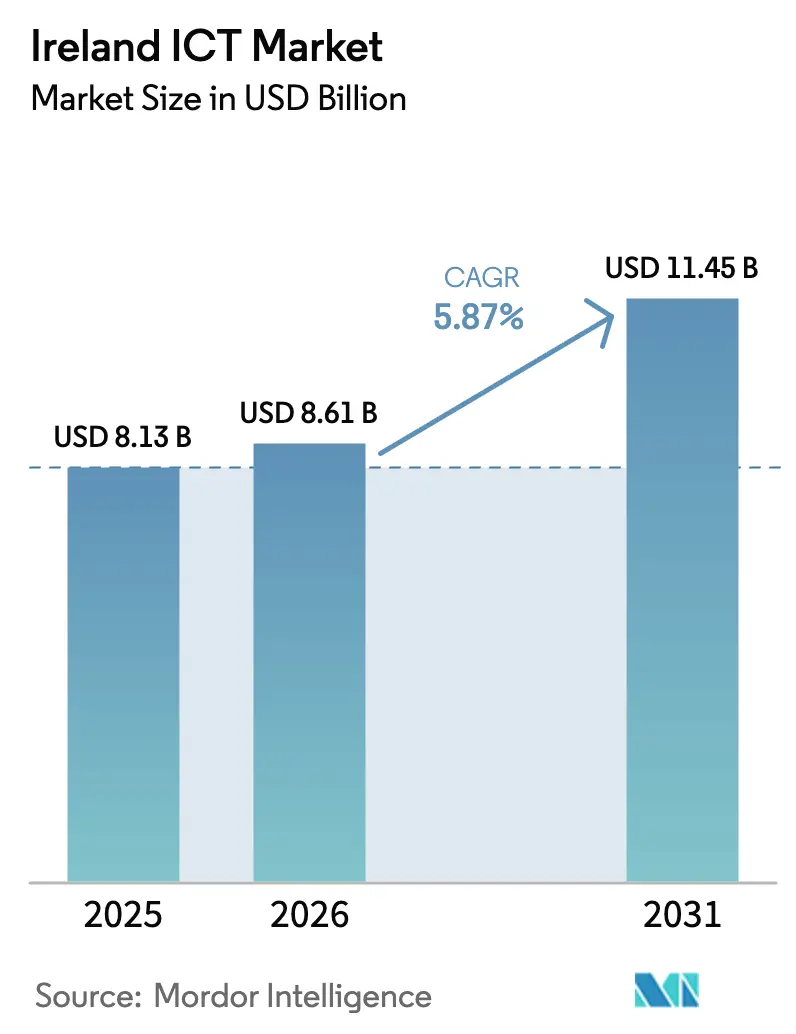

| Tamanho do mercado no ano base (2025) | 8.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 8.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.45 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.87% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de TIC da Irlanda por ���ϲ�����

Espera-se que o tamanho do mercado de TIC da Irlanda cresça de USD 8,13 bilhões em 2025 para USD 8,61 bilhões em 2026 e está previsto para atingir USD 11,45 bilhões até 2031 a uma CAGR de 5,87% no período 2026-2031. O robusto investimento direto estrangeiro (IDE), a construção de centros de dados em hiperescala e os incentivos governamentais direcionados para competências digitais impulsionam um crescimento sustentado. O redirecionamento pós-Brexit do capital tecnológico posiciona a Irlanda como a segunda maior exportadora europeia de serviços de computação e TI, enquanto a Estratégia Digital Nacional 2030 acelera a adoção da nuvem entre as empresas de menor porte. Os clusters multinacionais em Dublin e Cork fortalecem o ecossistema de inovação, e os contínuos lançamentos de 5G/fibra reduzem as barreiras de latência que antes limitavam a prestação de serviços digitais em todo o país. No entanto, os limites de capacidade da rede elétrica, a escassez de talentos em cibersegurança e os riscos de importação de hardware moderam as perspectivas de crescimento. Equilibrando essas forças, os participantes do mercado de TIC da Irlanda continuam a capitalizar a eficiência fiscal, os vínculos profundos de pesquisa e uma densa rede de expertise regulatória voltada para a Europa.

Principais Conclusões do Relatório

- Por tipo, os serviços de TI lideraram com 40,55% da participação do mercado de TIC da Irlanda em 2025; os serviços em nuvem têm previsão de expansão a uma CAGR de 5,98% até 2031.

- Por porte de empresa, o segmento de grandes empresas detinha 61,20% da participação do mercado de TIC da Irlanda em 2025, enquanto as PMEs registram a maior CAGR projetada de 5,93% até 2031.

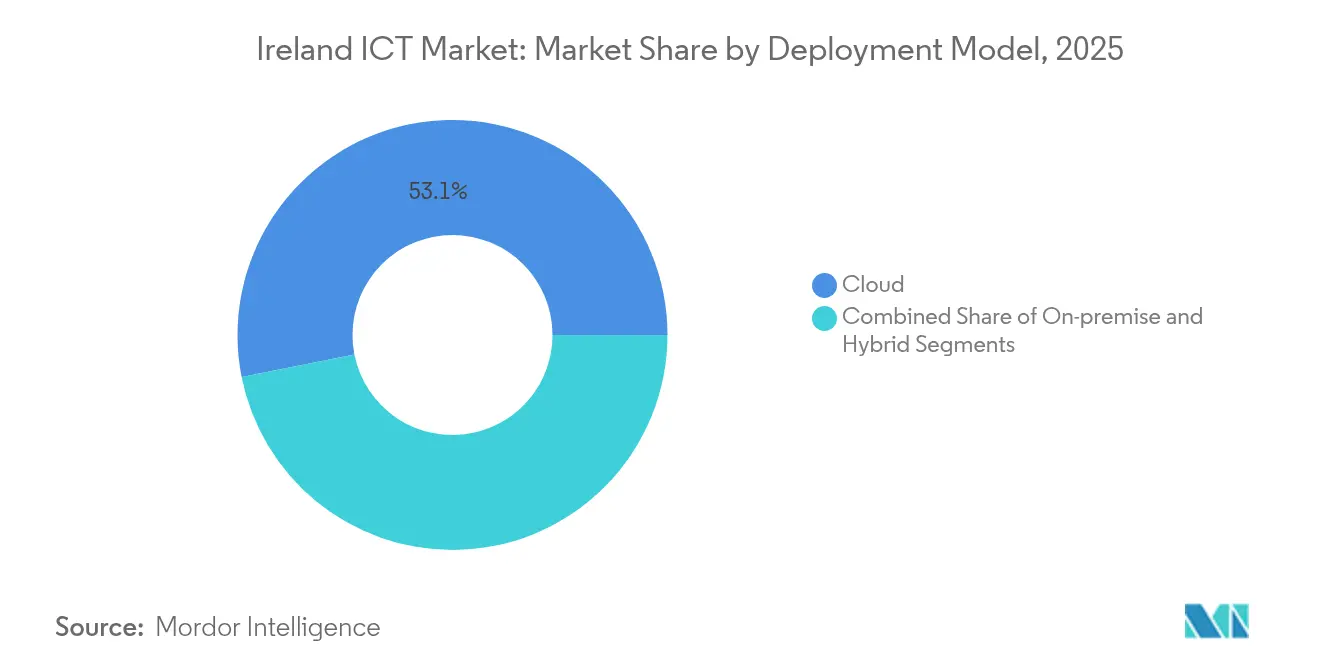

- Por modelo de implantação, a nuvem representou 53,12% do tamanho do mercado de TIC da Irlanda em 2025 e o modelo híbrido avança a uma CAGR de 6,22% até 2031.

- Por setor do usuário final, o BFSI comandou 17,52% do tamanho do mercado de TIC da Irlanda em 2025, enquanto jogos e esportes eletrônicos está posicionado para uma CAGR de 6,47% entre 2026-2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de TIC da Irlanda

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Fluxos de IDE tecnológico pós-Brexit da UE | +1.20% | Nacional, Dublin e Cork | ��é�徱�� prazo (2-4 anos) |

| Subsídios da Estratégia Digital Nacional 2030 para PMEs | +0.80% | Nacional, ênfase rural | Longo prazo (≥ 4 anos) |

| Expansão de centros de dados em hiperescala | +1.50% | Nacional, centrado em Dublin | Curto prazo (≤ 2 anos) |

| Lançamento nacional de fibra gigabit e 5G | +0.90% | Nacional, áreas mal atendidas | ��é�徱�� prazo (2-4 anos) |

| Demanda por localização de linguagem de IA | +0.60% | Clusters tecnológicos nacionais | Longo prazo (≥ 4 anos) |

| Incentivos fiscais de computação de borda para MedTech | +0.40% | Cork e Galway | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Fluxos de IDE Tecnológico Pós-Brexit da UE

O Brexit acelerou uma migração de investimentos tecnológicos para a Irlanda, com mais de EUR 17 bilhões em compromissos da Amazon desde 2020, apoiando 6.500 funcionários locais e gerando EUR 11,4 bilhões em valor bruto acrescentado. A Fab 34 da Intel, o primeiro local de produção em massa com EUV da Europa, amplia a base de hardware que ancora muitos contratos de serviços de TIC. Os dados de autorizações de trabalho mostram 6.500 novos vistos de TIC em 2024, um aumento de 24% em relação ao ano anterior, sublinhando a continuidade dos fluxos de mão de obra. Os projetos de software e consultoria orientados para conformidade aumentam em paralelo, à medida que as instituições financeiras recém-relocalizadas alinham as operações com as diretivas da UE.

Subsídios da Estratégia Digital Nacional 2030 para PMEs

A estratégia implanta EUR 67 milhões para infraestrutura e competências, visando 80% de proficiência digital básica até 2030, em comparação com 72,9% em 2024. Um Fundo Nacional de Formação de EUR 1,5 bilhão destinado à qualificação digital alimenta a demanda por plataformas de e-learning e contratos de serviços profissionais. Apoios diretos como o Voucher Crescimento Digital reduzem os custos de integração de ferramentas de nuvem, cibersegurança e automação, dando às PMEs margem para contratar fornecedores de serviços gerenciados e acelerar a migração de plataformas.

Expansão de Centros de Dados em Hiperescala

Dublin ocupa o terceiro lugar no ranking mundial de clusters de hiperescala fora dos Estados Unidos. A Vantage Data Centers sozinha comprometeu USD 1 bilhão em nova capacidade, e a presença em múltiplos locais da Microsoft eleva o consumo de energia dos centros de dados para 21% do uso de eletricidade da Irlanda. Surgem oportunidades derivadas para software de refrigeração, gestão de energia e manutenção preditiva, enquanto a escassez de colocalização sustenta preços premium. As restrições da rede elétrica, no entanto, levaram a EirGrid a congelar cerca de 30 propostas, aumentando o valor dos ativos existentes.

Lançamento Nacional de Fibra Gigabit e 5G

A cobertura de fibra até o domicílio atingiu 71% das instalações no terceiro trimestre de 2024, com ganhos de 29% no Condado de Leitrim em relação ao ano anterior. A estreia residencial de 5 Gbps da Virgin Media e a expansão das redes de pequenas células desbloqueiam casos de uso de baixa latência em IoT e redes privadas. Os operadores necessitam de soluções de orquestração de rede, fatiamento e monitoramento para otimizar o tráfego e monetizar novos níveis de serviço, criando faixas de receita adicionais para fornecedores de software.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez de talentos avançados em segurança na nuvem | -0.70% | Nacional, corredor de Dublin | Curto prazo (≤ 2 anos) |

| Restrições da rede elétrica em novos centros de dados | -0.90% | Nacional, região de Dublin | ��é�徱�� prazo (2-4 anos) |

| Riscos na cadeia de suprimentos de importação de hardware | -0.50% | Nacional | Curto prazo (≤ 2 anos) |

| Encargo de conformidade com relatórios de sustentabilidade | -0.30% | Nacional, grandes empresas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassez de Talentos Avançados em Segurança na Nuvem

A demanda por profissionais de segurança na nuvem atende apenas 9% das vagas abertas, elevando os prazos dos projetos e inflacionando os salários em 40% acima das posições padrão de TI. Embora a Technology Ireland ICT Skillnet tenha formado 2.500 especialistas desde 2005, o setor ainda necessita de aproximadamente 10.000 trabalhadores adicionais. A capacidade limitada retarda os lançamentos de defesa de confiança zero e baseada em IA, levando algumas empresas a adiar migrações ambiciosas para a nuvem ou a depender de centros de segurança gerenciada offshore.

Restrições da Rede Elétrica em Novos Centros de Dados

A moratória da EirGrid sobre novas discussões de hiperescala decorre do desequilíbrio entre oferta e demanda, uma vez que os centros de dados já consomem um quinto da eletricidade nacional. As empresas agora exploram a geração no local ou localizações provinciais, acrescentando intensidade de capital e complexidade operacional. As cargas de trabalho de IA de alta densidade enfrentam os maiores gargalos, potencialmente desviando o investimento estrangeiro para países com capacidade renovável excedente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância dos Serviços Impulsiona a Transformação Digital

Os serviços de TI geraram 40,55% do tamanho do mercado de TIC da Irlanda em 2025, refletindo a terceirização multinacional consolidada e um ecossistema de quase 900 empresas de software. As receitas de hardware permanecem estáveis à medida que os construtores de hiperescala adquirem servidores, infraestrutura de energia e equipamentos de rede para os campi de Dublin. Os serviços em nuvem lideram a expansão a uma CAGR de 5,98%, impulsionados por cargas de trabalho de IA e requisitos de conformidade que favorecem ambientes escaláveis e auditados.

A receita recorrente de plataformas gerenciadas fortalece a resiliência contra flutuações cambiais, enquanto a engenharia de software localizada, exemplificada pelos centros de desenvolvimento da Microsoft e da SAP, ancora a criação de propriedade intelectual. Os serviços de comunicação lucram com as atualizações de backhaul e os pilotos empresariais de 5G, e as ofertas de segurança registram crescimento de dois dígitos à medida que as empresas adotam arquiteturas de confiança zero para atender ao RGPD e aos mandatos emergentes da Lei de IA da UE.

Por Porte de Empresa: Liderança das Grandes Empresas com Aceleração das PMEs

As grandes empresas detinham 61,20% da participação do mercado de TIC da Irlanda em 2025, com base na força das multinacionais norte-americanas que escolhem a Irlanda para as suas sedes europeias e beneficiam de uma taxa de imposto sobre as sociedades de 12,5%. Essas empresas impulsionam contratos profundos de serviços profissionais abrangendo conformidade, análise de dados e DevSecOps.

As PMEs, impulsionadas por esquemas de vouchers e subsídios de formação, traçam o caminho mais rápido a uma CAGR de 5,93%. Os menores desembolsos iniciais e as aplicações modulares em nuvem permitem que as empresas de menor porte automatizem fluxos de trabalho de finanças, envolvimento com clientes e logística, reduzindo as lacunas de maturidade digital em relação aos pares de maior porte.

Por Modelo de Implantação: Liderança da Nuvem com Impulso do Modelo ��í���������

A implantação em nuvem representou 53,12% da participação do mercado de TIC da Irlanda em 2025, impulsionada pela presença de hiperescaladores e pelas rotas transatlânticas de baixa latência. As partes interessadas dos setores de serviços financeiros e ciências da vida combinam cada vez mais salvaguardas locais com a elasticidade da nuvem, impulsionando o modelo híbrido a uma CAGR de 6,22%.

A escassez de alocações da rede elétrica aumenta a demanda por portabilidade de cargas de trabalho, enquanto os nós de borda em Cork e Galway processam dados de MedTech em tempo real sob incentivos fiscais recentemente anunciados. As instalações locais persistem para cargas de trabalho de dados soberanos e aplicações de negociação críticas em termos de latência, sustentadas pela penetração de fibra que agora atinge 71% das instalações nacionais.

Por Vertical de Setor do Usuário Final: Liderança do BFSI com Disrupção dos Jogos

O BFSI representou 17,52% dos gastos de 2025, à medida que os bancos implantam ferramentas de risco baseadas em IA e as fintechs exploram a certeza do passaporte dentro da UE. As reformas de core banking nativas da nuvem, as APIs de open banking e os serviços de RegTech proporcionam fluxos de contratos estáveis.

Os jogos e esportes eletrônicos aceleram a uma CAGR de 6,47%, sustentados por um Crédito Fiscal para Jogos Digitais reembolsável de 32% e pelo lançamento do Centro Nacional de Esportes Eletrônicos em Cork. Os setores de energia, utilidades e manufatura adotam análises de redes inteligentes e plataformas da Indústria 4.0, enquanto as agências do setor público digitalizam os serviços aos cidadãos utilizando fundos do Mecanismo de Recuperação e Resiliência.

Análise Geográfica

Dublin contribui com 42% do PIB nacional e acolhe oito das dez maiores empresas de tecnologia do mundo, produzindo efeitos de rede que reduzem o atrito nas aquisições e fomentam a inovação entre fornecedores. O corredor de centros de dados da cidade beneficia de uma robusta conectividade por cabos submarinos com a América do Norte, reforçando os serviços em nuvem de baixa latência.

Cork ocupa o segundo lugar, especializando-se em I&D de semicondutores e manufatura avançada em torno de afiliadas da Apple e da Intel. A iniciativa de semicondutores da IDA Ireland e o Programa Nacional de Grandes Desafios de EUR 65 milhões canalizam recursos para protótipos de computação quântica e startups de fotônica, diluindo a dominância histórica de Dublin.

A diversificação provincial ganha força à medida que a National Broadband Ireland impulsiona a cobertura de fibra até ao domicílio além dos 70% e os dados de autorizações de trabalho mostram Dublin a recrutar menos de metade das novas contratações de TIC pela primeira vez em 2024. Os centros rurais exploram os menores custos imobiliários e a disponibilidade de energia renovável para atrair nós de computação de borda e inferência de IA, mitigando o stress da rede elétrica na capital.

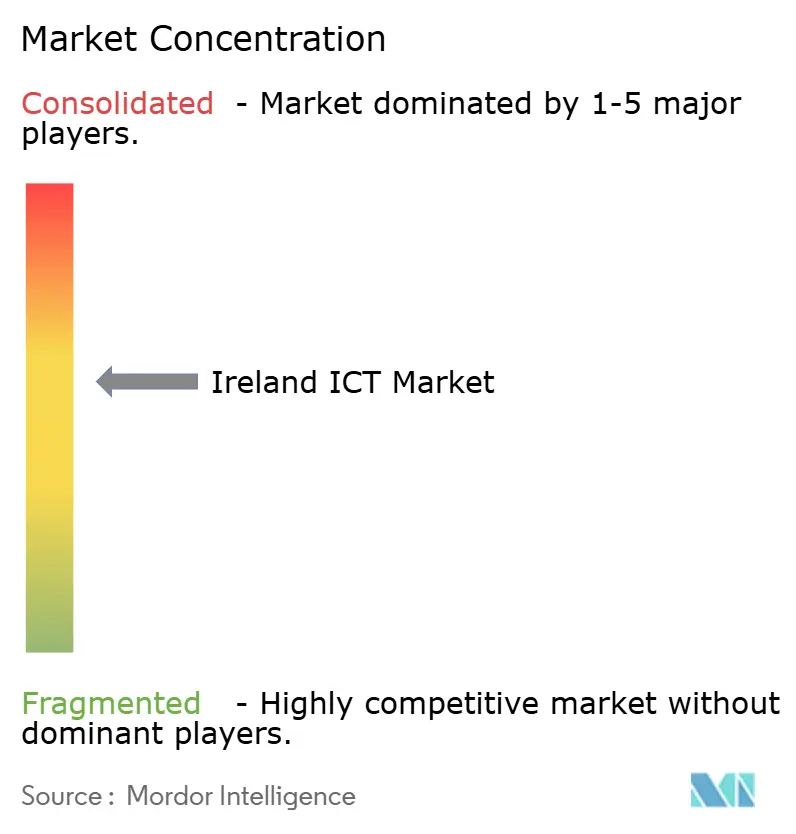

Cenário Competitivo

Os incumbentes globais e os ágeis players nacionais moldam um campo moderadamente concentrado. Amazon, Microsoft e Google alavancam as suas presença em hiperescala para agrupar infraestrutura, plataformas de IA e nuvens setoriais, enquanto Dell, Cisco e Intel fornecem hardware central e dispositivos de borda.[1]Cisco Systems, "Relatório Anual Completo da Cisco 2024," Cisco.com Empresas de origem irlandesa como a FINEOS e a Workhuman competem em nichos de HRTech e InsurTech, explorando a expertise local em privacidade de dados para ganhar contratos na UE.

Os movimentos estratégicos centram-se no bloqueio do ecossistema — o campus regional da Microsoft fornece serviços Azure, Dynamics 365 e GitHub, enquanto a AWS adiciona racks Outposts para se alinhar com a demanda híbrida. A aquisição da Splunk pela Cisco por USD 28 bilhões intensifica a concorrência em observabilidade e estimula os parceiros de canal a oferecer análises de segurança integradas.

Oportunidades de espaço em branco persistem em localização de IA, encriptação preparada para computação quântica e relatórios de sustentabilidade conformes com a CSRD. Os prestadores de serviços capazes de integrar conformidade, orquestração de borda e governança de custos multinuvem em ofertas coesas estão posicionados para superar o mercado.

Líderes do Setor de TIC da Irlanda

Microsoft Corporation, Inc.

Oracle Corporation

Intel Corporation

Amazon Web Services Inc.

Alphabet Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Technology Ireland ICT Skillnet expandiu a formação em segurança na nuvem e IA.

- Março de 2025: A Virgin Media lançou banda larga residencial de 5 Gbps em Dublin.

- Março de 2025: A Ericsson AB comprometeu EUR 200 milhões em I&D em Athlone, acrescentando 200 funções de engenharia.

- Fevereiro de 2025: A Dell Technologies Inc. registou receitas de USD 95,6 bilhões, com o Grupo de Soluções de Infraestrutura a crescer 29% em relação ao ano anterior.

Âmbito do Relatório do Mercado de TIC da Irlanda

As tecnologias de informação e comunicação, ou TIC, é um termo mais amplo para tecnologia da informação (TI). Refere-se a todas as tecnologias de comunicação, como redes sem fio, a Internet, computadores, telemóveis, software, videoconferência, middleware, redes sociais e outras aplicações e serviços de mídia, que permitem aos utilizadores armazenar, aceder, transmitir, recuperar e manipular informações em formato digital.

O mercado de TIC irlandês é segmentado por tipo (hardware, software, serviços de TI e serviços de telecomunicações), porte de empresa (pequenas e médias empresas e grandes empresas) e vertical de setor (BFSI, TI e telecomunicações, governo, retalho e comércio eletrónico, manufatura, energia e utilidades e outras verticais de setor). O tamanho do mercado e as previsões são fornecidos em valor (USD) para todos os segmentos acima.

| Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | |

| �ʱ������é�������Dz� | |

| Software de TI | |

| Serviços de TI | Serviços Gerenciados |

| Serviços de Processos de Negócios | |

| Serviços de Consultoria Empresarial | |

| Serviços em Nuvem | |

| Infraestrutura de TI | |

| Segurança de TI | |

| Serviços de Comunicação |

| Pequenas e Médias Empresas |

| Grandes Empresas |

| Local |

| Nuvem |

| ���������� |

| Governo e Administração Pública |

| BFSI |

| Energia e Utilidades |

| Retalho, Comércio Eletrónico e Logística |

| Manufatura e Indústria 4.0 |

| Saúde e Ciências da Vida |

| (Montante/Meio/Jusante) |

| Jogos e Esportes Eletrônicos |

| Por Tipo | Hardware de TI | Hardware de Computador |

| Equipamentos de Rede | ||

| �ʱ������é�������Dz� | ||

| Software de TI | ||

| Serviços de TI | Serviços Gerenciados | |

| Serviços de Processos de Negócios | ||

| Serviços de Consultoria Empresarial | ||

| Serviços em Nuvem | ||

| Infraestrutura de TI | ||

| Segurança de TI | ||

| Serviços de Comunicação | ||

| Por Porte de Empresa | Pequenas e Médias Empresas | |

| Grandes Empresas | ||

| Por Modelo de Implantação | Local | |

| Nuvem | ||

| ���������� | ||

| Por Vertical de Setor do Usuário Final | Governo e Administração Pública | |

| BFSI | ||

| Energia e Utilidades | ||

| Retalho, Comércio Eletrónico e Logística | ||

| Manufatura e Indústria 4.0 | ||

| Saúde e Ciências da Vida | ||

| (Montante/Meio/Jusante) | ||

| Jogos e Esportes Eletrônicos | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de TIC da Irlanda em 2026?

Está avaliado em USD 8,61 bilhões com uma CAGR projetada de 5,87% até 2031.

Qual segmento cresce mais rapidamente entre 2026-2031?

Os serviços em nuvem expandem-se a uma CAGR de 5,98%, impulsionados pela conformidade e pelas cargas de trabalho de IA.

Qual participação detêm as grandes empresas?

Elas comandam 61,20% dos gastos totais, refletindo a concentração multinacional.

Qual é a classificação da Irlanda em centros de dados de hiperescala?

Dublin é o terceiro maior hub de hiperescala do mundo fora dos Estados Unidos.

Qual é a principal restrição ao crescimento?

Os limites de capacidade da rede elétrica que atrasam novos projetos de centros de dados reduzem a expansão a curto prazo.

Página atualizada pela última vez em: