Tamanho e Participação do Mercado de IoT na Construção

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

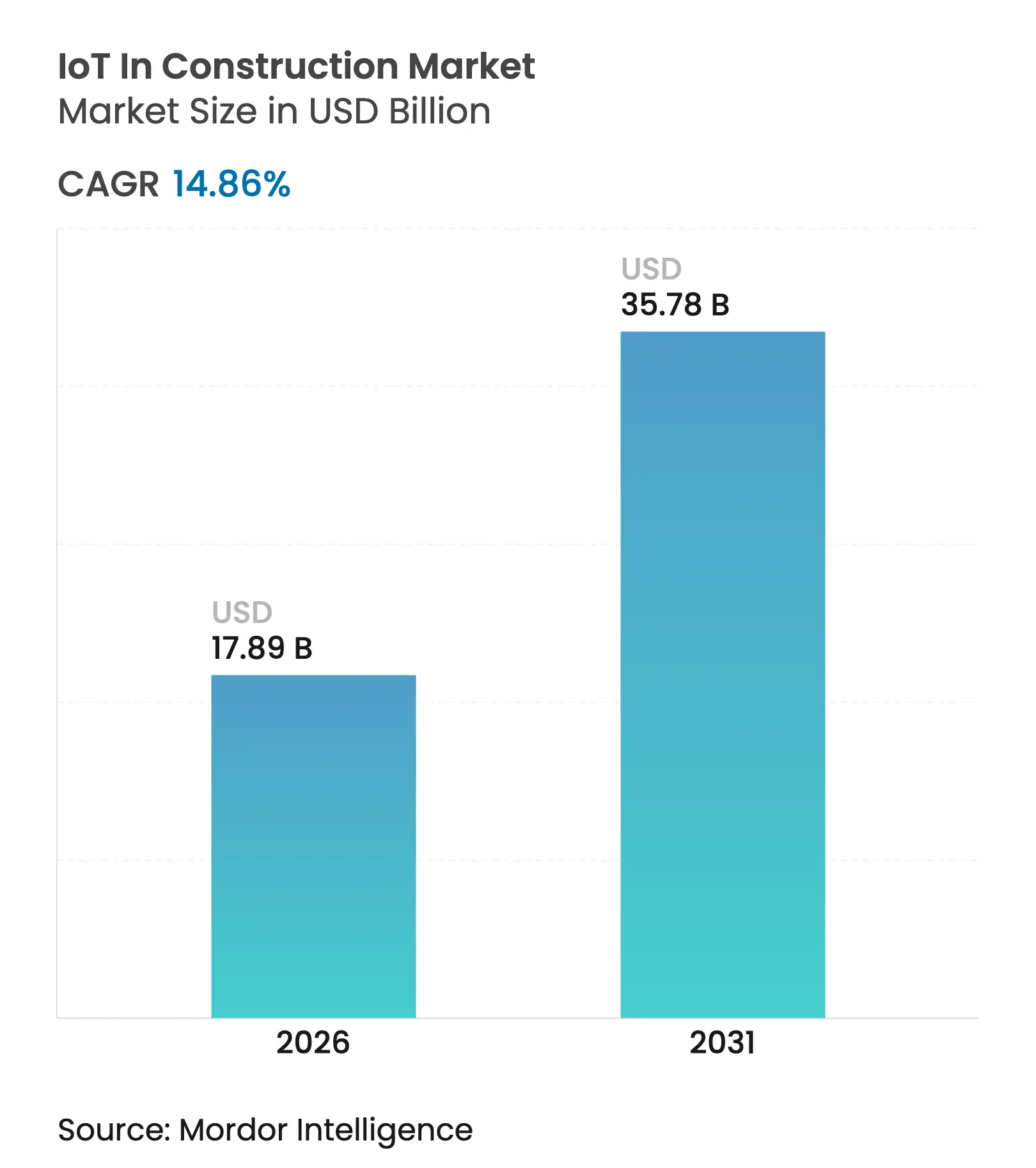

| Tamanho do Mercado (2026) | 17.89 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.78 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.86% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IoT na Construção por ���ϲ�����

O tamanho do mercado de IoT na construção deve crescer de USD 15,58 bilhões em 2025 para USD 17,89 bilhões em 2026 e está previsto para atingir USD 35,78 bilhões até 2031 a um CAGR de 14,86% no período de 2026 a 2031. A expansão repousa sobre três forças mutuamente reforçadoras: a implantação da conectividade 5G, a maturação das arquiteturas de computação de borda e uma queda constante nos preços dos sensores. Em conjunto, esses elementos permitem que os empreiteiros analisem grandes volumes de dados em tempo quase real, automatizem cronogramas de manutenção e cumpram os mandatos de rastreamento de carbono cada vez mais rigorosos. A queda nos custos de hardware é particularmente importante para construtoras de médio porte, pois reduz o investimento inicial necessário para modernizar ativos mais antigos. As plataformas de análise de segurança são outro catalisador poderoso, ajudando as empresas a reduzir as taxas de incidentes enquanto coletam dados que reduzem os prêmios de seguro em 10 a 15% nos canteiros monitorados. A pressão competitiva também impulsiona a adoção: fabricantes de equipamentos como a Caterpillar e especialistas em tecnologia como a Trimble estão incorporando conectividade em seus produtos principais, transformando máquinas tradicionais em plataformas ricas em dados.

Principais Conclusões do Relatório

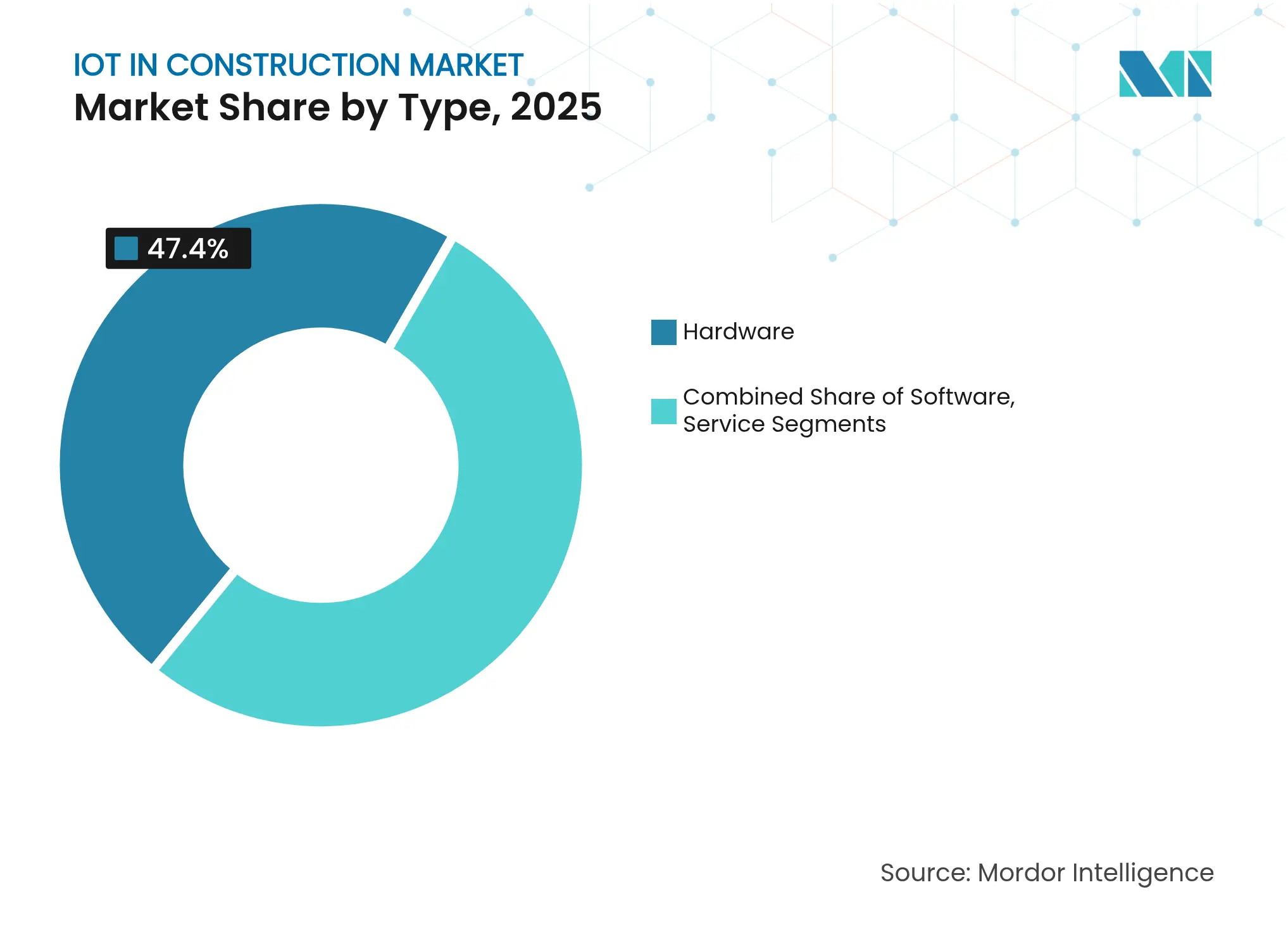

- Por componente, o hardware capturou 47,40% da participação do mercado de IoT na construção em 2025; os serviços estão projetados para crescer a um CAGR de 17,55% até 2031.

- Por modo de implantação, as soluções em nuvem lideraram com 52,40% de participação na receita em 2025, enquanto o mesmo segmento está previsto para expandir a um CAGR de 19,05% até 2031.

- Por usuário final, as aplicações comerciais e industriais detinham 61,25% do tamanho do mercado de IoT na construção em 2025; o uso residencial está acelerando a um CAGR de 19,85% até 2031.

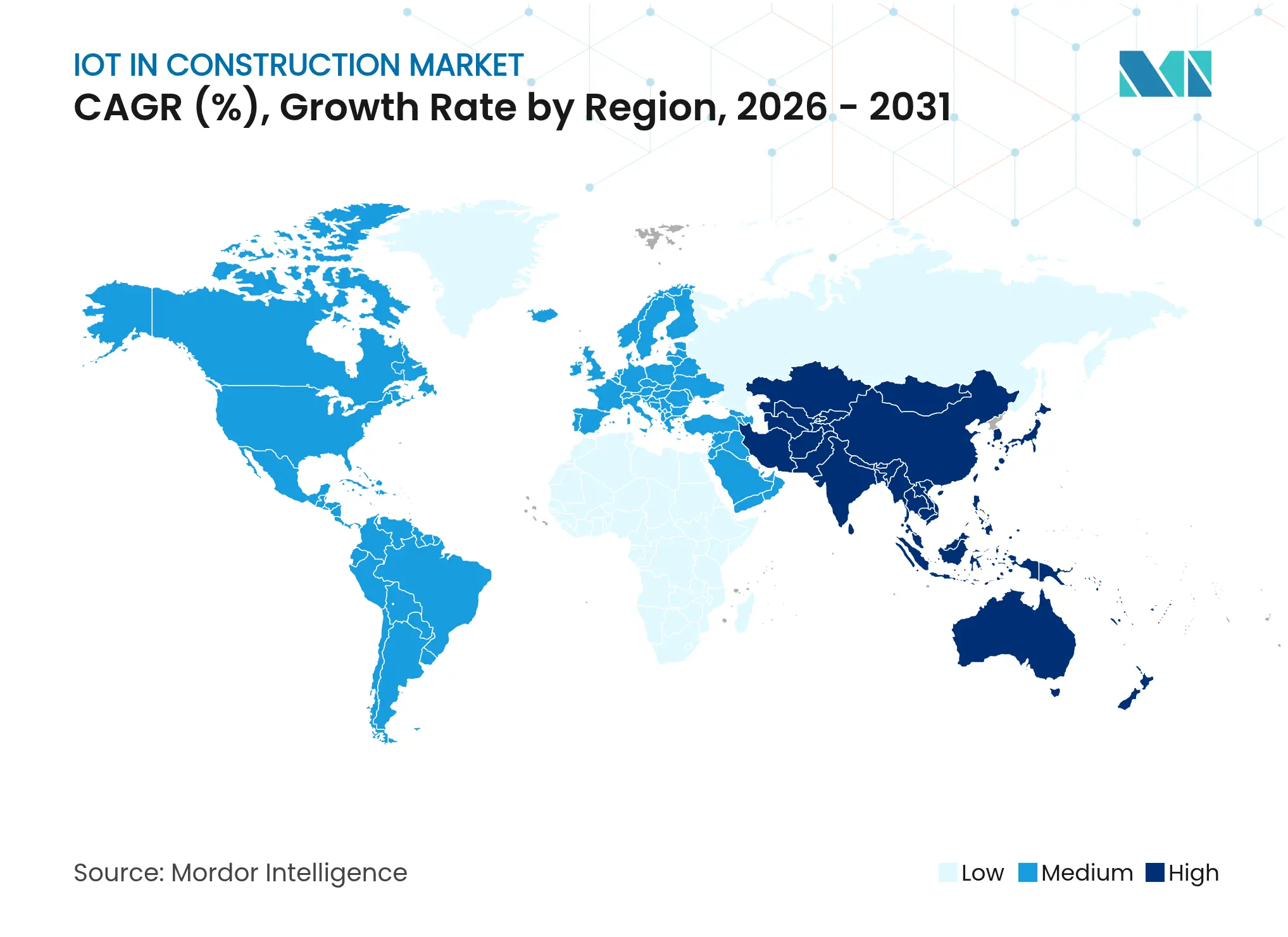

- Por geografia, a América do Norte representou 38,10% da participação do tamanho do mercado de IoT na construção em 2025, enquanto a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com um CAGR de 19,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de IoT na Construção

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Análise aprimorada de segurança no canteiro de obras | +2.8% | América do Norte, UE | ��é�徱�� prazo (2 a 4 anos) |

| Rastreamento de ativos em tempo real e manutenção preditiva | +3.2% | Global, mais forte na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Implantação de 5G e computação de borda nos canteiros de obras | +2.5% | América do Norte, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Registro obrigatório de emissões de carbono em projetos | +1.9% | UE, América do Norte, Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Queda no custo de sensores de gêmeo digital para empresas de médio porte | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Descontos em prêmios de seguro para canteiros monitorados por IoT | +1.7% | América do Norte, UE | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Análise aprimorada de segurança no canteiro de obras

Dispositivos vestíveis de IoT e sensores ambientais capturam continuamente dados sobre ruído, poeira, movimento e proximidade. As plataformas analisam esses fluxos e alertam os supervisores em segundos, reduzindo as taxas de incidentes enquanto criam registros de segurança auditáveis que as seguradoras agora reconhecem com reduções de prêmios.[1]AXA XL, "Segurança em Canteiros Conectados e Benefícios de Seguro," axaxl.com Os usuários relatam menos lesões com afastamento e análise de causa raiz mais rápida, reforçando o argumento de negócios para equipamentos de segurança conectados.

Rastreamento de ativos em tempo real e manutenção preditiva

A vinculação de sensores de IoT a modelos de aprendizado de máquina permite que os empreiteiros realizem a manutenção de equipamentos com base nas condições reais, em vez de cronogramas de calendário. A rede global da Trackunit, com mais de 1 milhão de máquinas conectadas, demonstra como o diagnóstico remoto pode reduzir o tempo de inatividade em 20 a 25% e os gastos com manutenção em 18%.[2]Cisco, "Trackunit Expande IoT Global na Construção," cisco.com Os mesmos dados de telemetria apoiam o relatório de emissões, ajudando as empresas a cumprir os novos requisitos regulatórios sobre consumo de combustível e tempo de inatividade.

Implantação de 5G e computação de borda nos canteiros de obras

As redes de quinta geração suportam cargas massivas de sensores com latência medida em milissegundos de um único dígito, desbloqueando equipamentos autônomos e ferramentas de colaboração imersiva. O "canteiro inteligente" de Pequim da China Construction implanta óculos de IA habilitados para 5G e dispositivos vestíveis de monitoramento de saúde para aumentar a produtividade em 15 a 20% por meio de troca de dados de baixa latência.[3]KHL, "Canteiro de Construção Inteligente de Pequim Usa 5G," khl.com Os gateways de borda pré-processam dados de vídeo e LiDAR de alto volume no local, minimizando os gargalos de largura de banda.

Registro obrigatório de emissões de carbono em projetos

As agências públicas exigem cada vez mais a divulgação em tempo real das emissões dos canteiros de obras. A Turner Construction utilizou sensores conectados para economizar 9.583 galões de diesel e evitar 97,85 toneladas métricas de CO₂ em um projeto universitário na Califórnia. O fluxo de dados alimenta painéis de ESG e registros em blockchain que preservam trilhas de auditoria para reguladores e investidores.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | ( ) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de implementação e modernização | -2.4% | Global, PMEs | Curto prazo (≤ 2 anos) |

| Responsabilidades de segurança de dados e privacidade | -1.8% | Global, rigoroso na UE | ��é�徱�� prazo (2 a 4 anos) |

| Lacunas de interoperabilidade entre sensores e equipamentos | -1.5% | Global | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de competências em análise de dados de IoT no canteiro de obras | -2.1% | América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Altos custos de implementação e modernização

Embora os preços dos sensores tenham caído, a integração completa requer gateways, conectividade e configuração de software que frequentemente dobram os orçamentos quando equipamentos legados precisam ser adaptados. Modelos de financiamento como as assinaturas escalonadas da Trimble distribuem os custos ao longo do tempo, mas os desembolsos de capital continuam sendo um obstáculo para pequenos empreiteiros.

Responsabilidades de segurança de dados e privacidade

Uma superfície de ataque mais ampla acompanha cada novo dispositivo conectado. As violações relacionadas à IoT aumentaram 25% nos setores industriais, e as redes móveis e temporárias comuns nos canteiros de obras aumentam a exposição. Questões de privacidade também surgem com dispositivos vestíveis que rastreiam dados biométricos dos trabalhadores, gerando custos adicionais de conformidade sob regulamentos como o RGPD.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Base de Hardware Viabiliza a Inovação em Software

O hardware capturou 47,40% da participação do mercado de IoT na construção em 2025, ancorado por sensores ambientais, dispositivos vestíveis, etiquetas de ativos e hardware de computação de borda que formam a camada essencial de coleta de dados. A base sólida reflete a necessidade do setor por dispositivos robustecidos capazes de suportar poeira, vibração e temperaturas extremas. O software reivindicou aproximadamente 32,85% e se concentra em análises, gêmeos digitais e orquestração de fluxos de trabalho, traduzindo dados brutos em insights acionáveis para planejadores e gerentes de canteiro. Os serviços, embora representando 19,75%, estão avançando mais rapidamente a um CAGR de 17,55%, à medida que os empreiteiros terceirizam integração, gestão e ciência de dados para fornecedores especializados. A Trimble agora obtém 75% da receita de software e serviços, sublinhando a mudança para modelos de assinatura que suavizam o fluxo de caixa e reduzem o risco inicial.

Os fornecedores de hardware estão cada vez mais agrupando serviços gerenciados, posicionando-se como parceiros completos em vez de fornecedores de componentes. O resultado é um alinhamento mais estreito de incentivos: os provedores obtêm receita recorrente enquanto os clientes recebem garantias de desempenho vinculadas ao tempo de atividade ou à economia de energia. Os módulos de IA incorporados nos pacotes de serviços automatizam o ajuste de parâmetros e geram alertas preditivos, reforçando a narrativa de retorno sobre o investimento e expandindo o mercado geral de IoT na construção. Essa interação entre ativos físicos e inteligência em nuvem mantém o setor de IoT na construção em uma curva de inovação acentuada.

Por Modo de Implantação: A Dominância da Nuvem Acelera a Transformação Digital

As plataformas em nuvem detinham 52,40% de participação em 2025 e simultaneamente registraram a maior taxa de crescimento a um CAGR de 19,05%, ilustrando uma mudança decisiva em direção a sistemas escaláveis e independentes de localização. O gerenciamento remoto tornou-se missão crítica durante a pandemia, levando empresas como a Swinerton a migrar fluxos de trabalho de documentos e gêmeos digitais inteiramente para o ambiente online, eliminando assim as viagens dos clientes e reduzindo os ciclos de revisão. As soluções locais ainda executam 47,60% das cargas de trabalho, preferidas por grandes empresas com políticas de segurança proprietárias ou conectividade limitada à Internet em determinados canteiros.

O mercado está agora se orientando para arquiteturas híbridas: arquivos de projeto confidenciais permanecem em servidores locais enquanto os mecanismos de análise são ativados na nuvem para processar dados de telemática. O Reality Cloud Studio da Hexagon combina visualização baseada na web com processamento de borda opcional para tarefas sensíveis à latência. A computação de borda, portanto, complementa a nuvem, permitindo respostas em milissegundos para máquinas autônomas sem sacrificar os insights de nível macro que apenas análises escaláveis podem fornecer. Esses arranjos flexíveis ampliam o tamanho do mercado de IoT na construção ao reduzir o custo de migração para empresas que ainda operam centros de dados locais.

Por Usuário Final: Dominância Comercial Encontra Aceleração Residencial

Os projetos comerciais e industriais controlavam 61,25% do tamanho do mercado de IoT na construção em 2025, impulsionados por obras de infraestrutura complexas, grandes orçamentos de capital e métricas claras de produtividade que justificam os gastos com tecnologia. Campi corporativos, plantas industriais e centros de transporte já rastreiam frotas de equipamentos pesados, monitoram a saúde estrutural e otimizam o uso de energia. Empreiteiros gerais como Skanska e Turner formalizam orçamentos de inovação e medem os retornos, conferindo escala e longevidade aos seus programas piloto.

A adoção residencial, embora menor com 38,75%, está crescendo a um CAGR de 19,85%, à medida que as expectativas de casas inteligentes se infiltram nas especificações de novas construções. Os incorporadores integram controle climático, detecção de intrusão e monitoramento de vazamentos durante a construção, reduzindo os custos de modernização para os proprietários. A convergência entre IoT de consumo e tecnologia de canteiro de obras borra as categorias tradicionais e traz poder de compra em volume que reduz ainda mais os preços dos sensores. À medida que construtoras do mercado intermediário incorporam esses recursos em habitações multifamiliares, o mercado de IoT na construção ganha amplitude e resiliência. A tendência também semeia uma nova camada de serviços para contratos de manutenção pós-entrega, reforçando o perfil de receita de longo prazo para os provedores de tecnologia.

Análise Geográfica

A América do Norte manteve a liderança com uma participação de 38,10% no mercado de IoT na construção em 2025, graças às implantações antecipadas de 5G, estruturas legais claras e forte colaboração entre fabricantes de equipamentos e empresas de software. Os principais provedores de nuvem hospedam dados em centros distribuídos regionalmente, facilitando a conformidade com as regulamentações estaduais. As seguradoras sediadas nos Estados Unidos promovem ativamente a mitigação de riscos habilitada por IoT, acelerando ainda mais a adoção.

A Á������-�ʲ���í�ھ����� está avançando a um CAGR de 19,25% até 2031, a trajetória de crescimento regional mais rápida, impulsionada por grandes projetos de urbanização e estratégias nacionais de apoio na China, Í�Ի徱�� e membros da ASEAN. Os megaprojetos de infraestrutura adotam pacotes de sensores para gerenciar ciclos de vida de ativos, enquanto as agências governamentais padronizam formatos de dados que incentivam a concorrência entre fornecedores e a queda de preços. Os fornecedores de tecnologia locais agora representam uma parcela crescente das implantações, adaptando soluções a idiomas e regulamentações locais.

A Europa apresenta expansão constante à medida que o Pacto Verde do bloco exige uma contabilidade rigorosa de carbono. Os construtores implantam medidores conectados e registros verificados em blockchain para atender aos requisitos de licitações públicas. Enquanto isso, o Oriente ��é�徱�� e a Á�ڰ������� permanecem mercados incipientes, mas exibem demanda crescente à medida que corredores de transporte multibilionários e programas de cidades inteligentes especificam IoT desde o início dos projetos. Em conjunto, essas dinâmicas garantem que o mercado de IoT na construção mantenha diversificação geográfica, reduzindo a exposição a recessões regionais.

Cenário Competitivo

A concorrência está se intensificando à medida que os fabricantes tradicionais de equipamentos convergem com fornecedores de software especializados. Caterpillar, Komatsu e Volvo incorporam módulos de telemática como equipamento padrão, transformando máquinas pesadas em nós de dados móveis. A Trimble persegue uma agenda de "Conectar & Escalar" que vincula hardware de campo a análises em nuvem e registra USD 2,03 bilhões em receita recorrente anual, demonstrando o apetite do mercado por modelos de assinatura. A Hexagon prepara uma cisão de USD 1,578 bilhão de sua unidade de Inteligência do Ciclo de Vida de Ativos, sinalizando confiança em plataformas especializadas focadas em fluxos de trabalho de construção.

Inovadores menores como Converge e Brickeye abordam pontos de dor específicos — cura de concreto e monitoramento ambiental, respectivamente — e depois se expandem por meio de parcerias com empresas estabelecidas. A interoperabilidade de plataformas tornou-se um campo de batalha primordial: os construtores exigem integração perfeita entre cronogramas, controle de custos, segurança e painéis de sustentabilidade. Consequentemente, APIs abertas e hubs de dados neutros distinguem os líderes de mercado dos ecossistemas fechados.

Líderes do Setor de IoT na Construção

Trimble Inc.

Caterpillar Inc.

Hexagon AB (Leica Geosystems)

Komatsu Ltd. (SmartConstruction)

Hilti Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Trimble lança pacotes de assinatura escalonados para construção conectada.

- Setembro de 2024: A Leica Geosystems apresenta a antena inteligente GNSS GS05 para levantamento topográfico.

- Agosto de 2024: SAP e Hilti integram soluções de PLM baseadas em nuvem.

- Fevereiro de 2024: A Netmore adquire a Senet para expandir a rede LoRa para IoT na construção.

Escopo do Relatório Global do Mercado de IoT na Construção

Os dispositivos de IoT podem auxiliar na transformação digital ao permitir que as empresas de software de construção acessem dados em tempo real. As informações permitem insights mais rápidos e precisos e uma melhor gestão. A transformação digital também permite a automação de tarefas demoradas.

O mercado de IoT na construção é segmentado por tipo (hardware, software, serviços), por usuário final (comercial, residencial), por geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e Á�ڰ�������). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Hardware |

| Software |

| ���������ç�Dz� |

| Local |

| Nuvem |

| Comercial e Industrial |

| Residencial |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Tipo | Hardware | ||

| Software | |||

| ���������ç�Dz� | |||

| Por Modo de Implantação | Local | ||

| Nuvem | |||

| Por Usuário Final | Comercial e Industrial | ||

| Residencial | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| ��ú�������� | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Austrália e Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de IoT na construção?

O mercado está em USD 17,89 bilhões em 2026, com um valor previsto de USD 35,78 bilhões até 2031.

Qual região lidera a adoção de IoT na construção?

A América do Norte detém a maior participação com 38,10%, apoiada pela cobertura avançada de 5G e regulamentações favoráveis.

Qual modo de implantação está crescendo mais rapidamente?

As soluções em nuvem estão se expandindo a um CAGR de 19,05%, à medida que os empreiteiros priorizam a acessibilidade remota e a escalabilidade flexível.

Como as análises de segurança estão influenciando o crescimento do mercado?

Sensores vestíveis e ambientais reduzem as taxas de incidentes e diminuem os prêmios de seguro, contribuindo com um impacto positivo de 2,8% no CAGR previsto.

Página atualizada pela última vez em: