Tamanho e Participação do Mercado de Monitoramento Neurofisiológico Intraoperatório

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 3.84 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.93 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Monitoramento Neurofisiológico Intraoperatório por ���ϲ�����

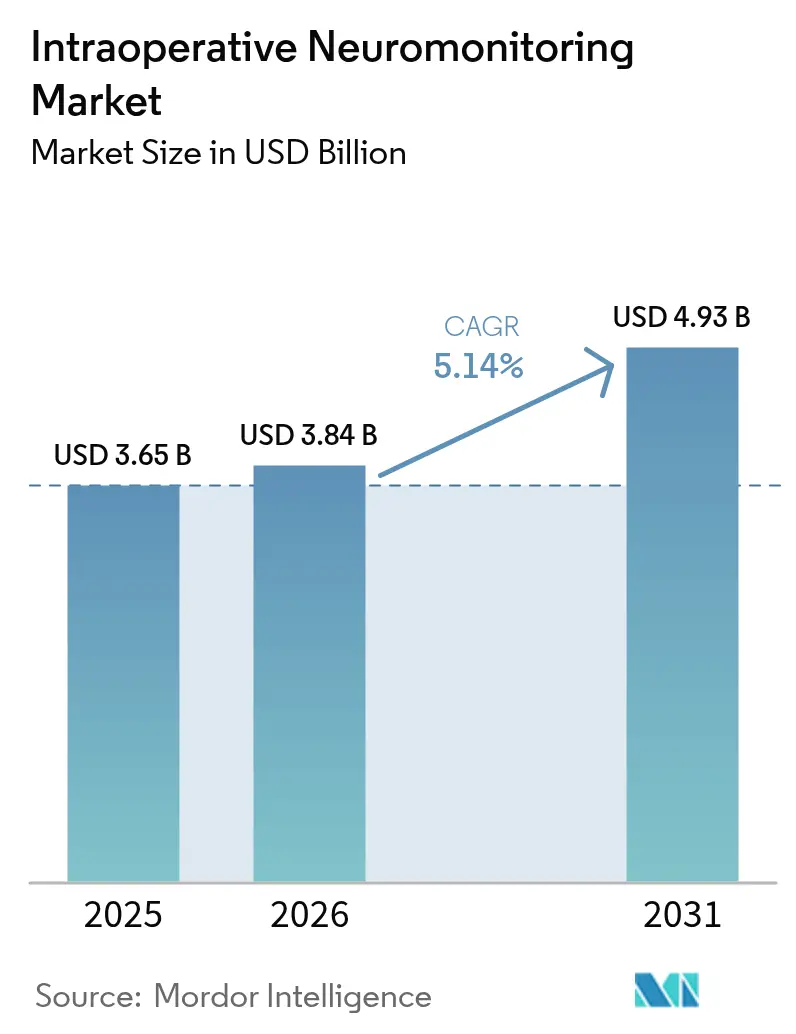

Espera-se que o tamanho do Mercado de Monitoramento Neurofisiológico Intraoperatório cresça de USD 3,65 bilhões em 2025 para USD 3,84 bilhões em 2026 e está previsto para atingir USD 4,93 bilhões até 2031 a um CAGR de 5,14% no período 2026-2031.

O aumento dos volumes cirúrgicos, os mandatos mais rígidos de mitigação de riscos por parte de hospitais e seguradoras, e a rápida expansão das redes de monitoramento de terceiros estão reposicionando a vigilância neural em tempo real como um componente rotineiro dos fluxos de trabalho em sala de operação, em vez de um complemento eletivo. Sistemas portáteis conectados à nuvem estão permitindo que centros cirúrgicos ambulatoriais realizem casos complexos de coluna e otorrinolaringologia, cumprindo metas de alta no mesmo dia. A demanda por consumíveis está crescendo à medida que eletrodos de uso único substituem sondas reutilizáveis em salas cirúrgicas com controle rigoroso de infecções, e a terceirização está democratizando o acesso para hospitais comunitários que carecem de neurofisiologistas certificados. A intensidade competitiva é moderada: os líderes em equipamentos de capital aproveitam as bases instaladas, enquanto especialistas em serviços estão conquistando contratos plurianuais ao combinar pessoal, seguro de responsabilidade civil e supervisão remota.

Principais Conclusões do Relatório

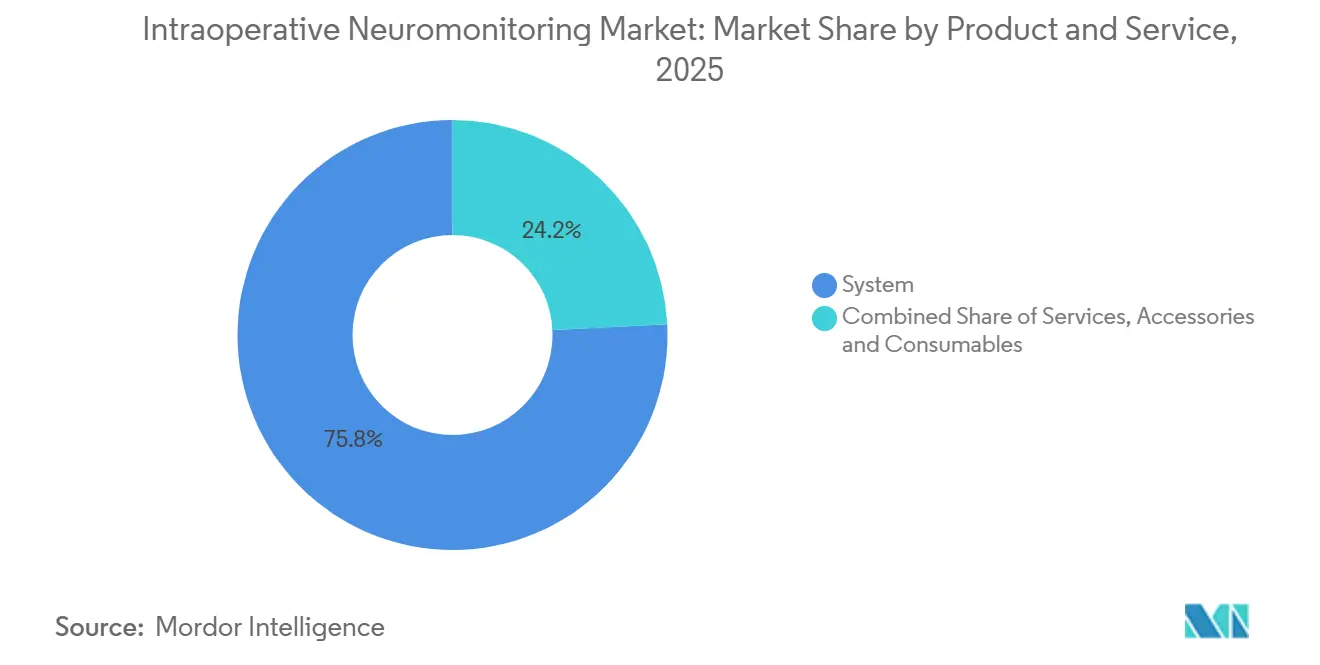

- Por produto e serviços, o sistema detinha 75,8% da participação do mercado de monitoramento neurofisiológico intraoperatório em 2025, enquanto acessórios e consumíveis devem crescer a um CAGR de 6,08% até 2031.

- Por tipo de fonte, o monitoramento interno representou 59,4% do tamanho do mercado de monitoramento neurofisiológico intraoperatório em 2025, mas os provedores terceirizados devem expandir a um CAGR de 7,25% até 2031.

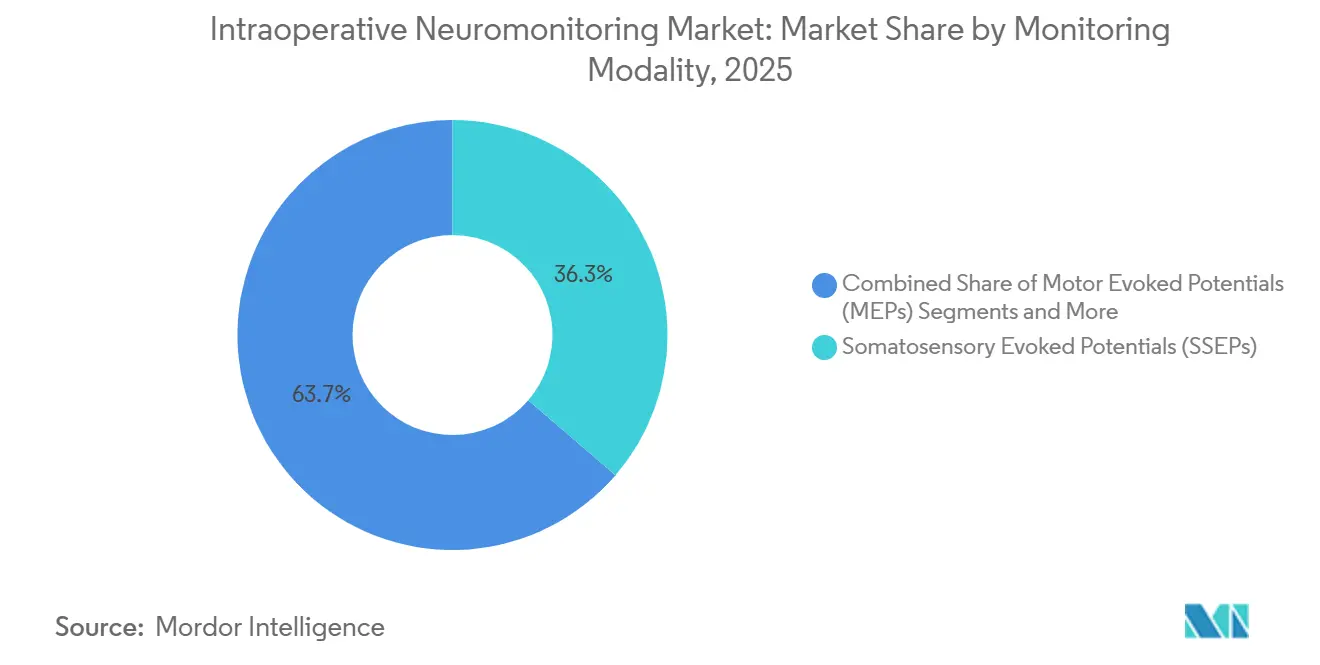

- Por modalidade de monitoramento, os potenciais evocados somatossensoriais lideraram com 36,3% de participação na receita em 2025; os potenciais evocados auditivos e motores (MEPs) estão posicionados para o CAGR mais rápido de 6,43% até 2031.

- Por aplicação cirúrgica, a neurocirurgia capturou 37,22% da participação do mercado de monitoramento neurofisiológico intraoperatório em 2025, enquanto a cirurgia da coluna está a caminho de um CAGR de 6,57% até 2031.

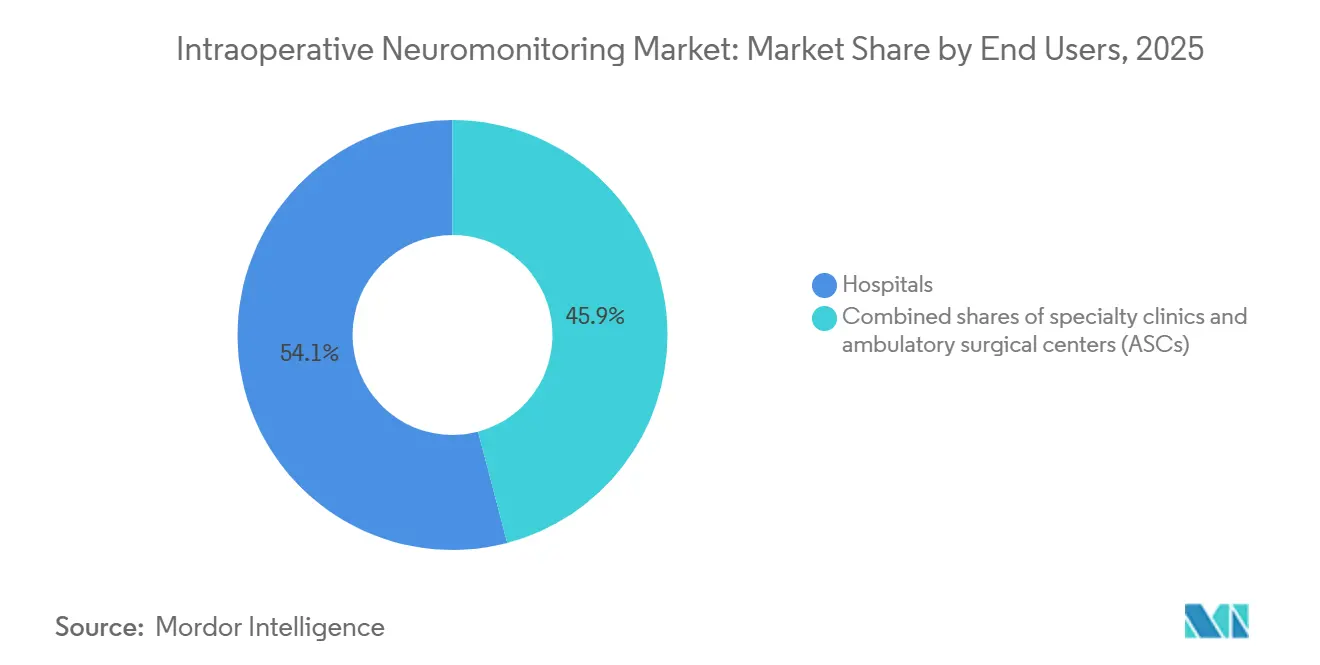

- Por usuário final, os hospitais contribuíram com 75,81% do tamanho do mercado de monitoramento neurofisiológico intraoperatório em 2025, mesmo com os centros cirúrgicos ambulatoriais avançando a um CAGR de 7,67% até 2031.

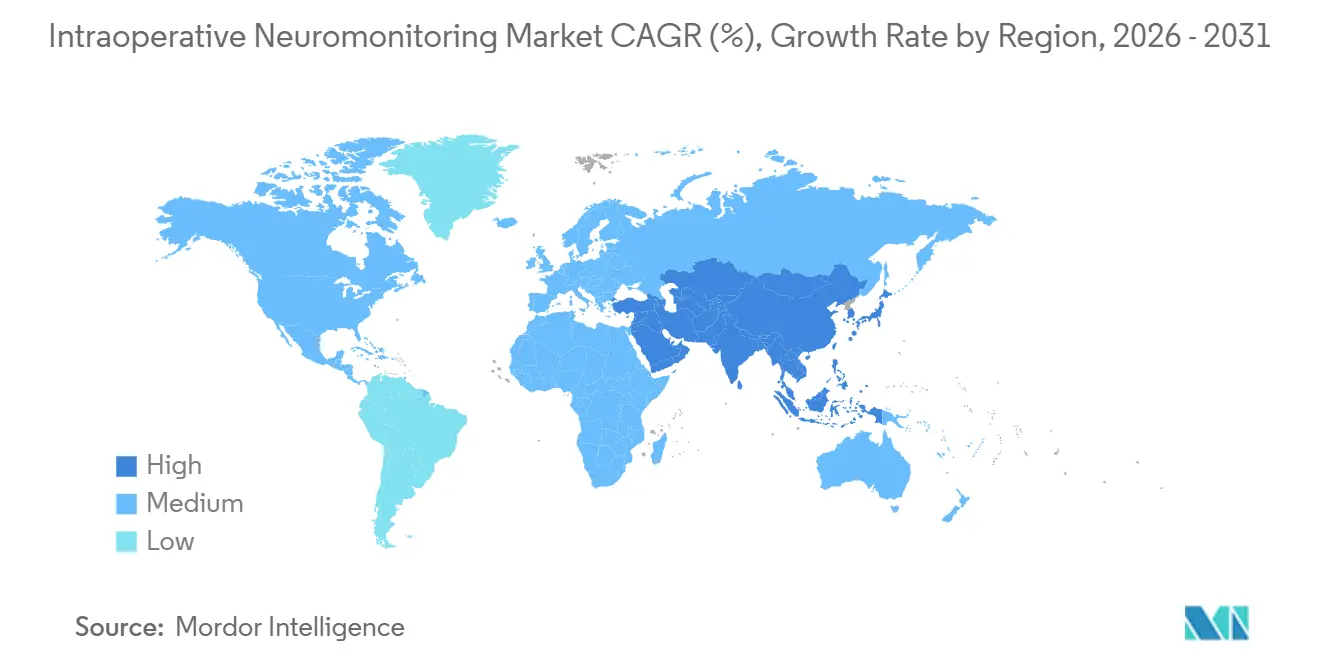

- Por geografia, a América do Norte liderou com contribuição de 43,4% em 2025, e a Á������-�ʲ���í�ھ����� deve crescer mais rapidamente a um CAGR de 7,11% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Monitoramento Neurofisiológico Intraoperatório

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da carga de doenças crônicas e volumes cirúrgicos | +0.9% | Global, América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Políticas obrigatórias de mitigação de riscos por hospitais e seguradoras | +0.7% | América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Expansão de redes de serviços de IONM de terceiros | +0.6% | América do Norte como núcleo; expansão para APAC e MEA | ��é�徱�� prazo (2-4 anos) |

| Migração para ambulatório/centros cirúrgicos ambulatoriais impulsionando IONM portátil e remoto | +0.5% | América do Norte e mercados selecionados da APAC | ��é�徱�� prazo (2-4 anos) |

| Convergência com plataformas robóticas, de RA e de navegação | +0.8% | Global, liderado pela América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Mapeamento neural quantitativo em tempo real baseado em IA | +0.7% | América do Norte, Europa e centros avançados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Carga de Doenças Crônicas e Volumes Cirúrgicos

Os volumes de casos complexos de coluna, vasculares e neurocirúrgicos estão crescendo aproximadamente 4-5% ao ano à medida que as populações envelhecem e a prevalência do diabetes aumenta, expondo mais pacientes ao risco de lesão nervosa iatrogênica [1]Federação Internacional de Diabetes, "Atlas do Diabetes IDF 2021," idf.org. Os cirurgiões agora veem o monitoramento multimodal como uma medida de segurança essencial, e não como uma proteção opcional. O mercado de monitoramento neurofisiológico intraoperatório se beneficia consequentemente sempre que os pagadores ampliam a cobertura, como visto na decisão do CMS em 2024 de reembolsar o monitoramento durante determinados procedimentos cardiovasculares. Os comitês de credenciamento hospitalar responderam incorporando o monitoramento em listas de verificação perioperatórias, transformando efetivamente os gastos discricionários em um custo operacional fixo. O padrão se mantém na América do Norte e na Europa Ocidental, onde descontos nos prêmios de responsabilidade civil recompensam o uso documentado de monitoramento. À medida que o número de procedimentos aumenta, a rotatividade de consumíveis acelera, ampliando o crescimento da receita para os fabricantes de eletrodos.

Políticas Obrigatórias de Mitigação de Riscos por Hospitais e Seguradoras

As seguradoras de responsabilidade civil vinculam cada vez mais os prêmios de responsabilidade médica ao uso documentado de neuromonitoramento em especialidades de alto risco. Uma pesquisa de 2025 da Associação Americana de Cirurgiões Neurológicos mostrou que 62% dos neurocirurgiões recebem prêmios mais baixos quando os hospitais registram o monitoramento multimodal de rotina [2]Associação Americana de Cirurgiões Neurológicos, "Pesquisa de Responsabilidade Profissional 2025," aans.org. As Metas Nacionais de Segurança do Paciente da Comissão Conjunta emitidas em 2024 incentivam a vigilância neural em tempo real para cirurgias com taxas de lesão nervosa acima de 1%, reforçando os requisitos de conformidade institucional. Essas pressões financeiras e de acreditação interligadas aceleram a adoção de tecnologia mais do que as evidências clínicas isoladas. As instalações incapazes de cumprir as metas internas de monitoramento frequentemente terceirizam, impulsionando o crescimento dos prestadores de serviços.

Expansão das Redes de ���������ç�Dz� de IONM de Terceiros

Hospitais comunitários e centros cirúrgicos ambulatoriais que não possuem neurofisiologistas na equipe dependem de fornecedores que combinam equipamentos, técnicos e supervisão remota. A Assure Holdings reportou crescimento de receita de 18% no exercício fiscal de 2025 com base em contratos hospitalares exclusivos plurianuais. Os prestadores de serviços escalam com eficiência porque um especialista certificado pelo conselho pode supervisionar vários casos simultaneamente por meio de plataformas seguras em nuvem. O modelo converte um grande desembolso de capital em uma taxa gerenciável por caso, expandindo o acesso ao mercado de monitoramento neurofisiológico intraoperatório em regiões sensíveis a preços. A continuação da expansão da rede na América do Norte, além da entrada antecipada na Á������-�ʲ���í�ھ�����, deve elevar o CAGR global.

Migração para Ambulatório/Centros Cirúrgicos Ambulatoriais Impulsionando IONM Portátil e Remoto

Entre 2022 e 2025, a maioria das descompressões lombares eletivas migrou de hospitais para ambientes ambulatoriais, de acordo com a Associação de Centros Cirúrgicos Ambulatoriais. Sistemas portáteis baseados em tablet, como o CASCADE da Cadwell, permitem rotatividade rápida e alta no mesmo dia, alinhando-se com os incentivos dos pagadores para locais de serviço de menor custo. A supervisão remota reduz ainda mais os encargos de pessoal, permitindo que os técnicos cubram várias salas. Essas dinâmicas aumentam o número de procedimentos endereçáveis pelo mercado de monitoramento neurofisiológico intraoperatório, ao mesmo tempo em que disseminam a tecnologia para áreas de captação suburbanas e rurais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital e serviço dos sistemas de IONM | -0.6% | Global, agudo em mercados emergentes da APAC e MEA | Curto prazo (≤ 2 anos) |

| Escassez de neurofisiologistas certificados | -0.5% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Reembolso fragmentado em economias emergentes | -0.4% | APAC, MEA e América do Sul | Longo prazo (≥ 4 anos) |

| Escrutínio de custo-benefício limitando diretrizes de uso rotineiro | -0.3% | Europa e pagadores selecionados da América do Norte | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Custo de Capital e Serviço dos Sistemas de IONM

Os conjuntos completos são listados entre USD 80.000 e USD 150.000, valores que sobrecarregam os orçamentos de hospitais comunitários, enquanto as taxas terceirizadas por caso podem ultrapassar USD 1.500 [3]Cadwell Industries, "Catálogo de Produtos 2025," cadwell.com. Na Í�Ի徱��, apenas 22% dos centros terciários tinham acesso ao monitoramento multimodal em 2024. Os custos com consumíveis inibem ainda mais a adoção, com conjuntos de eletrodos de uso único com preço entre USD 15 e USD 25. Embora os esquemas de arrendamento e assinatura adiem os desembolsos de caixa, eles exigem volumes cirúrgicos previsíveis que muitas instalações não conseguem garantir, subtraindo 0,6 pontos percentuais do CAGR previsto.

Escassez de Neurofisiologistas Certificados

O ABRET certificou menos de 400 novos neurofisiologistas intraoperatórios em 2025, muito aquém da demanda dos hospitais dos Estados Unidos. A maioria dos profissionais se concentra próximo a centros acadêmicos. A escassez infla salários e bônus de contratação, levando alguns hospitais à terceirização, apesar das preferências por equipe interna. Os conselhos estaduais de licenciamento limitam o número de casos simultâneos que um especialista remoto pode supervisionar, restringindo a escalabilidade.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto e ���������ç�Dz�: Consumíveis Ganham Espaço com o Rigor do Controle de Infecções

Os sistemas geraram 75,8% da receita de 2025, sublinhando a natureza intensiva em capital dos consoles multimodais integrados que sustentam o tamanho do mercado de monitoramento neurofisiológico intraoperatório para compradores hospitalares. Os consumíveis, no entanto, estão crescendo a um CAGR de 6,08% até 2031, à medida que os eletrodos de agulha de uso único se tornam padrão sob as diretrizes do CDC de 2024 que defendem descartáveis para prevenir a transmissão de príons.

O conjunto de eletrodos da Cadwell por USD 18 reduziu os preços dos concorrentes em 25%, catalisando a adoção entre centros cirúrgicos ambulatoriais sensíveis a custos. Os fornecedores agora combinam kits de reposição, atualizações de software e suporte remoto em pacotes de assinatura, deslocando a receita para fluxos recorrentes previsíveis e fidelizando os clientes a ecossistemas de consumíveis proprietários.

Hubs sem fio e interfaces baseadas em tablet reduzem a área ocupada em salas cirúrgicas lotadas. Os arrays de eletrodos Bluetooth da Inomed eliminam a desordem de cabos, um recurso centrado no usuário que atrai casos de múltiplas modalidades. O modelo de assinatura da Medtronic combina sua estação base com remessas mensais de eletrodos esterilizados e análises em nuvem, incorporando consumíveis nos orçamentos operacionais. À medida que os volumes descartáveis aumentam, a participação de consumíveis no mercado de monitoramento neurofisiológico intraoperatório deve se ampliar, particularmente nas redes de centros cirúrgicos ambulatoriais que favorecem fluxos de trabalho de baixo estoque e controle de infecções.

Por Tipo de Fonte: A Terceirização Amplia o Acesso para Instalações de ��é�徱�� Porte

Os programas internos detinham 59,4% da receita de 2025, concentrados em centros acadêmicos que aproveitam equipes internas de neurofisiologistas para treinar residentes e conduzir pesquisas. O monitoramento terceirizado está expandindo a um CAGR de 7,25%, preenchendo lacunas para hospitais comunitários que realizam menos de 200 casos monitorados anualmente. Um estudo do Journal of Healthcare Management constatou que os programas terceirizados reduziram os custos por caso em 18% em comparação com as alternativas internas em instalações de baixo volume. A série de aquisições da Assure Holdings em 2025 estendeu a cobertura a 400 hospitais em 14 estados, exemplificando as tendências de consolidação que ampliam o tamanho do mercado de monitoramento neurofisiológico intraoperatório acessível a instituições de médio porte.

A tecnologia de supervisão remota permite que um único neurofisiologista certificado pelo conselho supervisione quatro cirurgias simultâneas, aliviando as restrições de mão de obra. No entanto, grandes centros de coluna ainda justificam equipes internas dedicadas onde os volumes anuais excedem 600 procedimentos, preservando um reduto interno. No futuro, a pressão dos pagadores para reduzir orçamentos de capital e a maturação das redes de fornecedores manterão o crescimento da terceirização à frente da internalização, deslocando gradualmente a participação do mercado de monitoramento neurofisiológico intraoperatório para modelos de serviço de custo variável.

Por Modalidade de Monitoramento: Potenciais Evocados Auditivos e Visuais Crescem com o Volume de Otorrinolaringologia

Os potenciais evocados somatossensoriais entregaram 36,3% da receita por modalidade em 2025, refletindo seu papel consolidado na vigilância da medula espinhal durante a correção de deformidades e fusão. Os potenciais evocados motores e a eletromiografia complementam os SSEPs rastreando as vias corticoespinhal e periférica em tempo real. Os potenciais evocados auditivos e visuais estão acelerando a um CAGR de 6,43% à medida que as cirurgias de tireoide, paratireoide e base do crânio adotam o monitoramento contínuo dos nervos cranianos para reduzir a paralisia pós-operatória das cordas vocais. O sistema C2 Xplore da Checkpoint Surgical ancora esse crescimento, com mais de 300 práticas de otorrinolaringologia adotando a plataforma desde 2024.

A eletroencefalografia encontra aplicação de nicho na endarterectomia carotídea e no reparo do arco aórtico, guiada pelas recomendações de 2025 da Associação Americana do Coração. Consoles multimodais que sincronizam até cinco fluxos de sinais melhoram a eficiência do fluxo de trabalho, posicionando plataformas integradas para dominar a futura participação no mercado de monitoramento neurofisiológico intraoperatório. À medida que os volumes de otorrinolaringologia aumentam e as diretrizes se expandem, a penetração dos potenciais evocados auditivos e visuais continuará a superar as modalidades tradicionais.

Por Aplicação Cirúrgica: Procedimentos da Coluna Superam a Neurocirurgia

A neurocirurgia capturou 37,22% da receita em 2025 devido à sua dependência do mapeamento cortical e da estimulação cerebral profunda. No entanto, os procedimentos da coluna devem crescer mais rapidamente, a um CAGR de 6,57%, impulsionados pelo aumento das fusões e descompressões minimamente invasivas para uma população envelhecida. O tamanho do mercado de monitoramento neurofisiológico intraoperatório para aplicações na coluna se beneficia da migração aprovada pelos pagadores para centros cirúrgicos ambulatoriais, ampliando a base endereçável. A cirurgia de otorrinolaringologia e tireoide está se expandindo rapidamente à medida que os cirurgiões buscam mitigar litígios relacionados a lesões do nervo laríngeo recorrente, enquanto as indicações vasculares ganham impulso sob as novas diretrizes da Associação Americana do Coração.

Embora as artroplastias ortopédicas representem uma fatia menor, os cirurgiões implantam cada vez mais alertas de proximidade nervosa para prevenir pé caído pós-operatório e fraqueza do quadríceps. Os centros vasculares usam monitoramento por eletroencefalografia e potenciais evocados somatossensoriais para detectar isquemia cerebral durante reparos complexos. Coletivamente, essas tendências diversificam a demanda, ancorando o crescimento mesmo com a maturação dos volumes neurocirúrgicos.

Por Usuário Final: Centros Cirúrgicos Ambulatoriais Aproveitam Plataformas Portáteis para Crescimento

Os centros cirúrgicos ambulatoriais (ASCs) estão crescendo a 7,67% ao ano até 2031, à medida que as seguradoras direcionam muitos casos eletivos de coluna, ortopédicos e de otorrinolaringologia para ambientes ambulatoriais de menor custo. Entre 2023 e 2025, 68% das fusões lombares de nível único e 54% das descompressões cervicais saíram dos hospitais, uma mudança possibilitada por melhor anestesia, protocolos refinados de controle da dor e sistemas leves de neuromonitoramento que se encaixam diretamente em uma sala de operação. Os centros cirúrgicos ambulatoriais preferem unidades compactas e sem fio, como a plataforma CASCADE da Cadwell, que combina uma interface de tablet com eletrodos Bluetooth e foi implantada em mais de 150 centros desde sua estreia em 2024. As empresas de serviços terceirizados completam o quadro enviando técnicos certificados e neurofisiologistas remotos caso a caso, permitindo que os centros cirúrgicos ambulatoriais evitem a contratação de especialistas permanentes.

Os hospitais ainda detinham 54,1% da receita por usuário final em 2025 porque lidam com neurocirurgia de alta complexidade, trabalhos de coluna em múltiplos níveis e procedimentos cardiovasculares que necessitam de monitoramento multimodal completo e especialistas no local. Centros médicos acadêmicos e grandes hospitais terciários justificam técnicos assalariados por meio de grandes volumes de casos e necessidades de treinamento de residentes. Centros especializados em coluna e clínicas de dor situam-se entre hospitais e centros cirúrgicos ambulatoriais. Eles executam agendas simplificadas, mas recorrem a provedores externos quando uma fusão de revisão ou implante de bomba intratecal exige monitoramento mais aprofundado. Os hospitais mantêm a vantagem para operações que requerem suporte de terapia intensiva, mas as fronteiras estão se tornando menos nítidas. Os reguladores agora aprovam locais ambulatoriais para trabalhos cada vez mais complexos, e os fornecedores respondem com sistemas modulares que escalam do monitoramento de otorrinolaringologia de modalidade única à vigilância multimodal completa da coluna em uma única unidade.

Análise Geográfica

A América do Norte gerou 43,4% da receita de 2025, apoiada pelo reembolso do Medicare, pelos padrões da Comissão Conjunta e pelo amplo alcance das redes de serviços terceirizados. Os Estados Unidos dominam os gastos, enquanto o �䲹�Բ���á limita a adoção a centros acadêmicos sob restrições orçamentárias do sistema de pagador único. O ��é�澱���� permanece incipiente, embora redes de hospitais privados estejam investindo para atrair turistas médicos.

A Europa segue, com Alemanha, Reino Unido e �������ç�� liderando a penetração, graças ao reembolso nacional para indicações espinhais e intracranianas definidas. As seguradoras estatutárias da Alemanha cobrem o neuromonitoramento na correção de deformidades, garantindo uso consistente. A orientação NICE do Reino Unido de 2024 endossou o monitoramento para cirurgia complexa da coluna, com probabilidade de aumentar a utilização nos serviços do Sistema Nacional de Saúde sob restrições de capital. O sul da Europa fica para trás, pois os hospitais priorizam sistemas de imagem e robótica antes do neuromonitoramento.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, com CAGR de 7,11%. A iniciativa China Saudável 2030 financia atualizações de hospitais terciários que exigem capacidade de neuromonitoramento. As redes privadas da Í�Ի徱��, como a Apollo Hospitals, instalam conjuntos multimodais para atrair pacientes nacionais e internacionais. A demografia envelhecida do ������ã�� impulsiona a demanda por procedimentos da coluna, beneficiando o fornecedor doméstico Nihon Kohden. O Oriente ��é�徱�� concentra a adoção nos países do Conselho de Cooperação do Golfo que constroem cidades médicas emblemáticas, enquanto a África e a América do Sul progridem mais lentamente devido ao reembolso fragmentado e à escassez de capital.

Cenário Competitivo

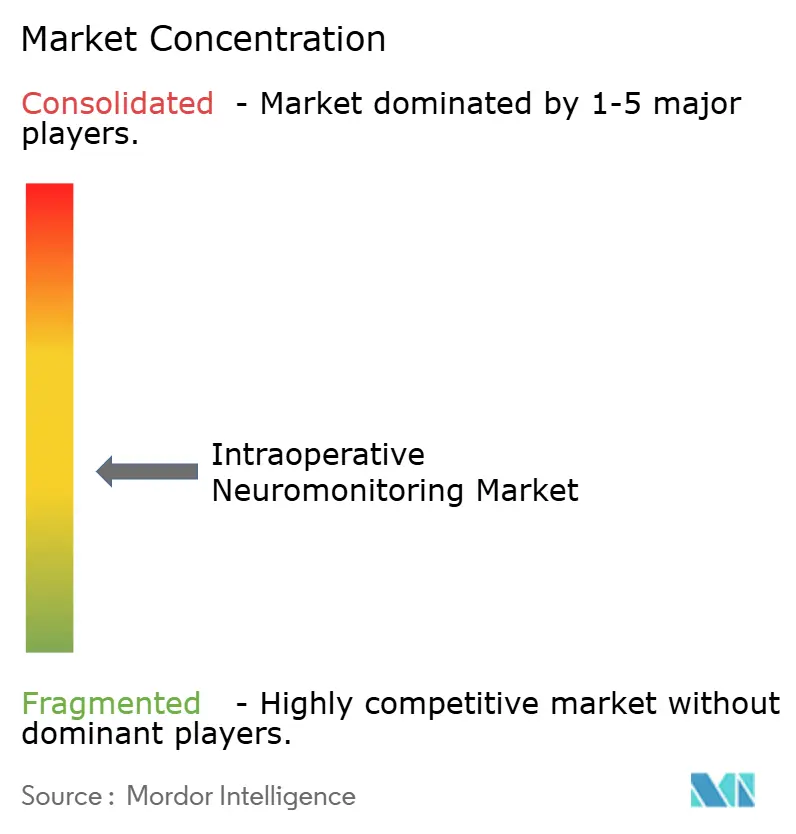

Os principais players Medtronic, Natus Medical, Nihon Kohden, Cadwell Industries e Globus Medical comandam a maioria do mercado de monitoramento neurofisiológico intraoperatório, deixando espaço para fabricantes regionais e especialistas em serviços. Os titulares de equipamentos de capital aproveitam oportunidades de venda cruzada em portfólios de eletrofisiologia e navegação. Empresas especializadas em serviços, como Assure Holdings e SpecialtyCare, corroem as vantagens de hardware ao combinar técnicos, equipamentos e cobertura de responsabilidade civil em contratos plurianuais. A aquisição da NuVasive pela Globus Medical em 2023 demonstra integração vertical, combinando implantes com monitoramento interno para aprofundar a fidelidade dos cirurgiões.

Inovadores de nicho visam segmentos mal atendidos: a Checkpoint Surgical foca em aplicações de otorrinolaringologia e tireoide, enquanto a imagem 3D guiada por IA da Proprio se integra ao monitoramento para precisão na coluna. Fornecedores de software de IA fazem parceria com fabricantes de hardware para incorporar análises que simplificam a interpretação, criando fluxos de receita recorrentes a partir de licenças de algoritmos. A expansão geográfica por meio de acordos de distribuição, como o lançamento da NCC Medical na Coreia do Sul em 2025, fragmenta ainda mais a dinâmica competitiva. Dado que os cinco principais detêm metade do mercado, a concentração permanece moderada, permitindo que novos entrantes conquistem participação por meio de portabilidade, recursos de IA ou modelos de negócios centrados em serviços.

Líderes do Setor de Monitoramento Neurofisiológico Intraoperatório

Nihon Kohden Corporation

Medtronic plc

Natus Medical Inc.

Cadwell Industries

Globus Medical

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Medtronic fez parceria com a Precision Neuroscience para integrar a tecnologia de interface cérebro-computador Layer 7 em plataformas de navegação neurocirúrgica.

- Abril de 2025: A Proprio obteve sua segunda autorização FDA 510(k) para o sistema de orientação Paradigm AI, permitindo medição 3D intraoperatória.

- Abril de 2025: A Globus Medical concordou em adquirir a Nevro Corp por USD 250 milhões, adicionando a plataforma de neuromodulação HFX ao seu portfólio.

Escopo do Relatório do Mercado Global de Monitoramento Neurofisiológico Intraoperatório

De acordo com o escopo do relatório, o Monitoramento Neurofisiológico Intraoperatório (IONM) é uma sofisticada ferramenta clínica em tempo real utilizada para avaliar a integridade funcional do sistema nervoso durante cirurgias complexas. Ao registrar continuamente a atividade elétrica do cérebro, da medula espinhal e dos nervos periféricos, o IONM atua como um "copiloto" para os cirurgiões, fornecendo alertas imediatos sobre possíveis danos nervosos antes que se tornem permanentes. Essa abordagem multidisciplinar envolve uma equipe especializada composta por neurofisiologista, anestesista e cirurgião, para interpretar os sinais e ajustar as manobras cirúrgicas ou os níveis anestésicos de acordo.

O Mercado de Monitoramento Neurofisiológico Intraoperatório é segmentado por produto e serviços, tipo de fonte, modalidade de monitoramento, aplicação cirúrgica, usuário final e geografia. Por produto e serviços, é segmentado em sistemas, acessórios e consumíveis, serviços. Por tipo de fonte, o mercado é segmentado em monitoramento interno e monitoramento terceirizado. Por modalidade de monitoramento, o mercado é dividido em potencial evocado somatossensorial (SSEPs), potencial evocado motor (MEPs), eletroencefalografia (EEG), eletromiografia (EMG) e potenciais evocados auditivos e visuais (BAEPs, VEPs). Por Aplicação Cirúrgica, a segmentação inclui cirurgia da coluna, neurocirurgia, cirurgia ortopédica, cirurgia de otorrinolaringologia e tireoide, cirurgia vascular e cardiovascular e outros procedimentos complexos. Por Usuários Finais, o mercado é segmentado em hospitais, clínicas especializadas e centros cirúrgicos ambulatoriais (ASCs).

Geograficamente, o mercado é segmentado na América do Norte, Europa, região Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Sistemas |

| Acessórios e Consumíveis |

| ���������ç�Dz� |

| Monitoramento Interno |

| Monitoramento Terceirizado |

| Potenciais Evocados Somatossensoriais (SSEPs) |

| Potenciais Evocados Motores (MEPs) |

| Eletroencefalografia (EEG) |

| Eletromiografia (EMG) |

| Potenciais Evocados Auditivos e Visuais (BAEPs, VEPs) |

| Cirurgia da Coluna |

| Neurocirurgia |

| Cirurgia Ortopédica |

| Cirurgia de Otorrinolaringologia e Tireoide |

| Cirurgia Vascular e Cardiovascular |

| Outros Procedimentos Complexos |

| Hospitais |

| Clínicas Especializadas |

| Centros Cirúrgicos Ambulatoriais (ASCs) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Produto e ���������ç�Dz� | Sistemas | |

| Acessórios e Consumíveis | ||

| ���������ç�Dz� | ||

| Por Tipo de Fonte | Monitoramento Interno | |

| Monitoramento Terceirizado | ||

| Por Modalidade de Monitoramento | Potenciais Evocados Somatossensoriais (SSEPs) | |

| Potenciais Evocados Motores (MEPs) | ||

| Eletroencefalografia (EEG) | ||

| Eletromiografia (EMG) | ||

| Potenciais Evocados Auditivos e Visuais (BAEPs, VEPs) | ||

| Por Aplicação Cirúrgica | Cirurgia da Coluna | |

| Neurocirurgia | ||

| Cirurgia Ortopédica | ||

| Cirurgia de Otorrinolaringologia e Tireoide | ||

| Cirurgia Vascular e Cardiovascular | ||

| Outros Procedimentos Complexos | ||

| Por Usuário Final | Hospitais | |

| Clínicas Especializadas | ||

| Centros Cirúrgicos Ambulatoriais (ASCs) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual CAGR é projetado para o mercado de monitoramento neurofisiológico intraoperatório entre 2026 e 2031?

Um CAGR de 5,14% é previsto para o período 2026-2031, elevando o mercado para USD 4,93 milhões até 2031.

Qual categoria de produto está crescendo mais rapidamente no monitoramento neurofisiológico intraoperatório?

Acessórios e consumíveis estão avançando a um CAGR de 6,08% à medida que os hospitais adotam eletrodos de uso único para atender às diretrizes de controle de infecções.

Por que os centros cirúrgicos ambulatoriais são importantes para o crescimento do neuromonitoramento?

Os centros cirúrgicos ambulatoriais estão expandindo a 7,67% ao ano porque sistemas portáteis habilitados para nuvem permitem procedimentos de coluna e otorrinolaringologia no mesmo dia que anteriormente exigiam internação hospitalar.

Como a terceirização está influenciando a adoção do neuromonitoramento?

As redes de serviços terceirizados fornecem técnicos, equipamentos e supervisão remota por caso, permitindo que hospitais comunitários utilizem o neuromonitoramento sem grandes investimentos de capital.

Qual região deve registrar a maior taxa de crescimento?

A Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 7,11%, impulsionada pela expansão hospitalar financiada pelo governo na China e na Í�Ի徱��, além do investimento do setor privado no ������ã�� e na Coreia do Sul.

Página atualizada pela última vez em: