Dimensão e Quota do Mercado Global de Inibidores de Interleucina

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 45.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 89.6 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 14.64% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Global de Inibidores de Interleucina por ���ϲ�����

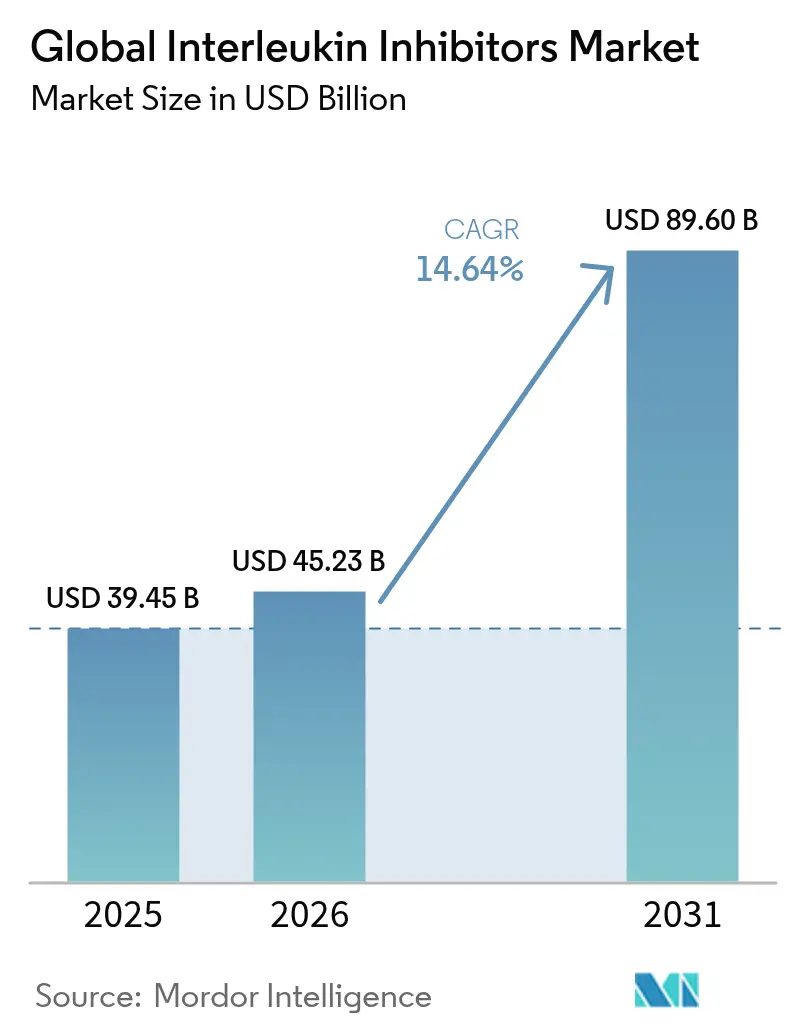

A dimensão do mercado de inibidores de interleucina em 2026 é estimada em USD 45,23 mil milhões, crescendo a partir do valor de 2025 de USD 39,45 mil milhões, com projeções para 2031 a indicar USD 89,6 mil milhões, crescendo a uma CAGR de 14,64% no período 2026-2031. Esta expansão rápida consolida a dimensão do mercado de inibidores de interleucina firmemente no âmbito da imunologia convencional, à medida que a crescente prevalência de doenças autoimunes, o alinhamento dos pagadores para biológicos direcionados e as aprovações de pipelines de próxima geração reforçam a procura a nível mundial. A procura é ainda apoiada pelo aumento global das condições autoimunes registadas, enquanto a penetração de biossimilares, a descoberta de fármacos assistida por IA e as indicações bem-sucedidas para a tempestade de citocinas da COVID-19 diversificam os fluxos de receita[1]Fonte: AbbVie Communications, "Três Formas como a IA Está a Mudar a Descoberta de Fármacos na AbbVie," AbbVie, abbvie.com . A América do Norte permanece o principal centro de receitas, mas o motor de crescimento da Á������-�ʲ���í�ھ�����, fortalecido pelo reembolso melhorado e pela produção local, está a reduzir a diferença. Os formatos de administração subcutânea dominam os hábitos de prescrição e continuarão a ganhar quota à medida que os autoinjectors com tecnologia digital melhoram a adesão. A intensidade competitiva é amplificada pelo ciclo de expiração de patentes, com os biossimilares do ustekinumab a erodir a quota do medicamento originador e a preparar o terreno para uma vaga mais ampla de biossimilares até 2030.

Principais Conclusões do Relatório

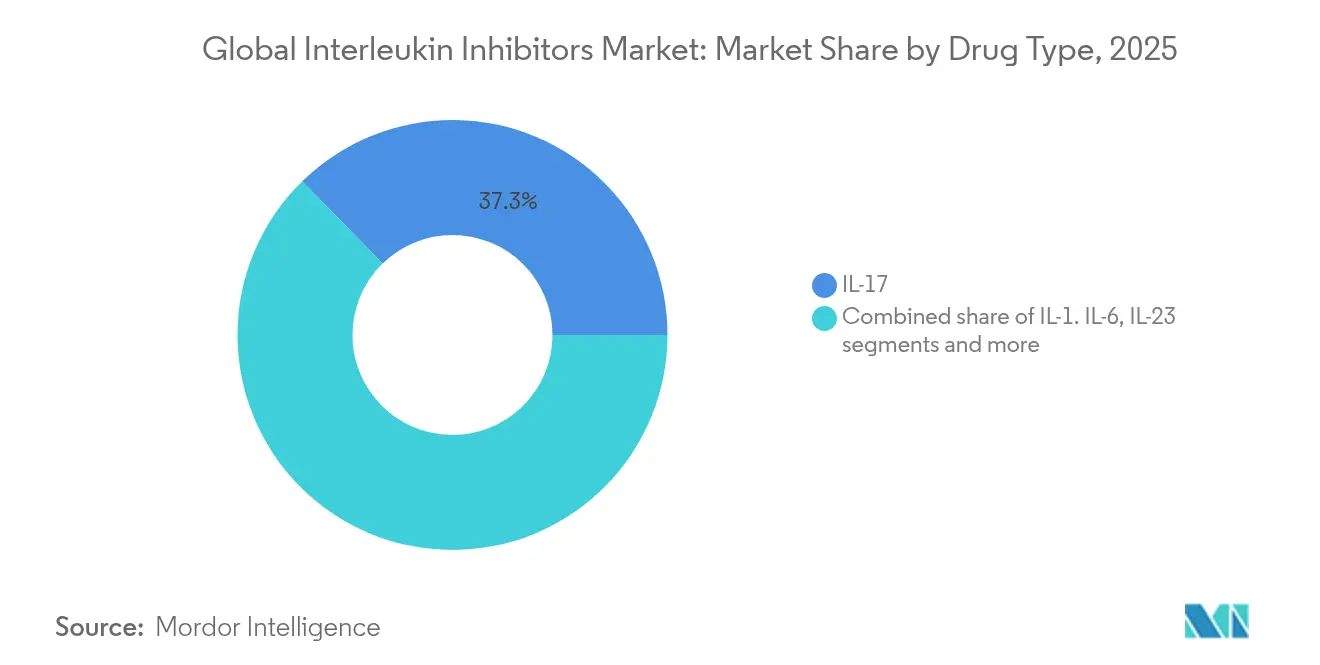

- Por tipo de fármaco, os inibidores de IL-17 lideraram com 37,32% de quota de receita em 2025; os inibidores de IL-23 têm previsão de expansão a uma CAGR de 15,32% até 2031.

- Por aplicação, a psoríase captou 45,74% da quota do mercado de inibidores de interleucina em 2025, enquanto a espondilite anquilosante está projetada para avançar a uma CAGR de 15,74% até 2031.

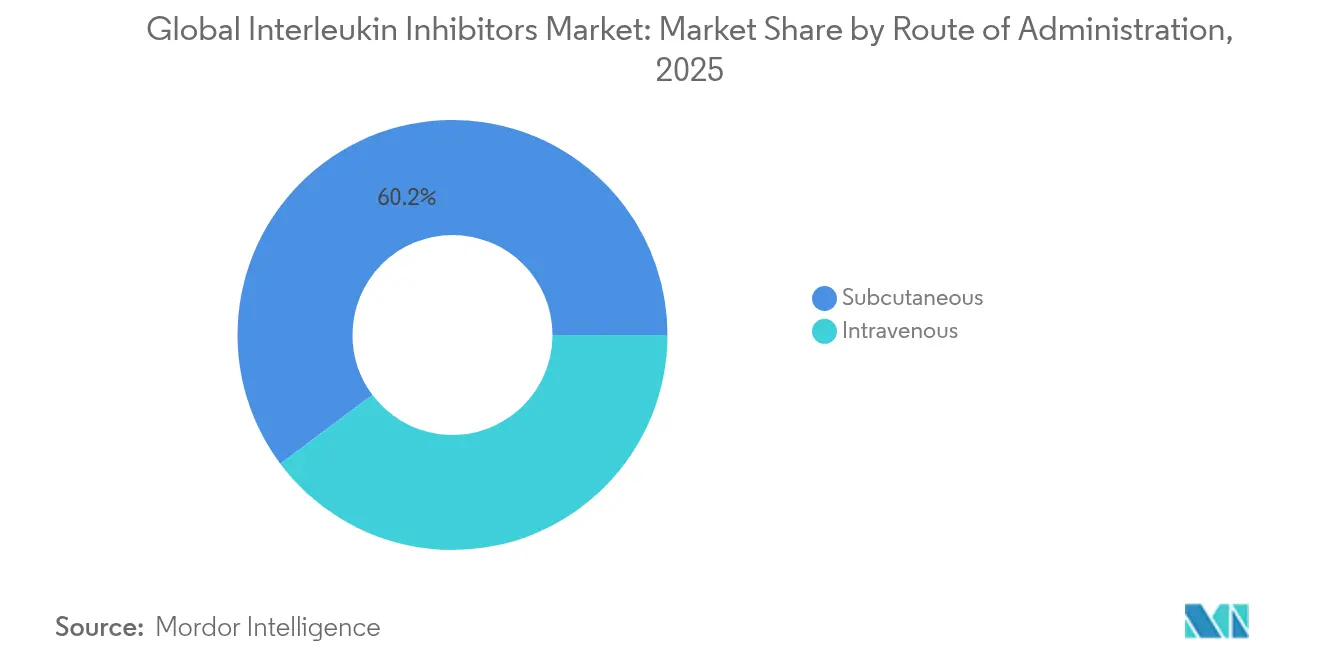

- Por via de administração, a administração subcutânea representou 60,21% da dimensão do mercado de inibidores de interleucina em 2025 e espera-se que cresça a uma CAGR de 16,05% durante 2026-2031.

- Por utilizador final, os hospitais detinham 56,95% da receita de 2025; os programas de cuidados domiciliários e de autoadministração estão posicionados para a CAGR mais rápida de 16,18% até 2031.

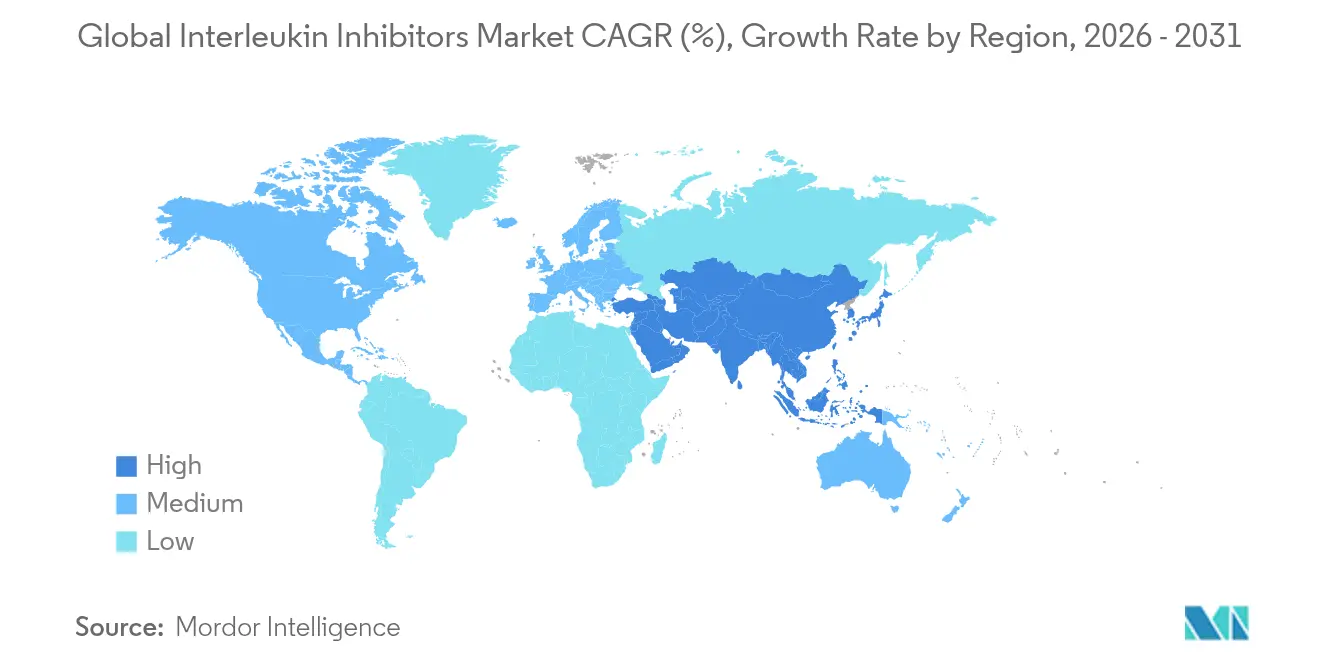

- Por geografia, a América do Norte comandou 41,78% das vendas de 2025, enquanto a Á������-�ʲ���í�ھ����� está projetada para registar a CAGR mais elevada de 16,42% no período 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado Global de Inibidores de Interleucina

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Prevalência crescente de doenças autoimunes e autoinflamatórias | +2.8% | Global, com maior concentração na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Aprovações aceleradas pela FDA e pela EMA para biológicos de IL-17/IL-23 de próxima geração | +2.1% | Global, com expansão para mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Transição para formulações autoinjetáveis de administração conveniente | +1.9% | América do Norte e UE como núcleo, com expansão para APAC | Curto prazo (≤ 2 anos) |

| Expansão do reembolso em mercados asiáticos emergentes | +1.4% | APAC como núcleo, com ganhos iniciais na China, Í�Ի徱�� e ������ã�� | ��é�徱�� prazo (2-4 anos) |

| Descoberta de alvos assistida por IA para novas vias de interleucina | +0.8% | Global, concentrado em centros de investigação dos EUA e da UE | Longo prazo (≥ 4 anos) |

| Sucesso clínico dos inibidores de IL na tempestade de citocinas grave da COVID-19 | +0.6% | Global, com padrões de adoção institucional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Prevalência Crescente de Doenças Autoimunes e Autoinflamatórias

A incidência global de doenças autoimunes aumentou, sendo que condições como a doença de Graves aceleraram de forma mais acentuada. A maior prevalência na América do Norte e na Europa concentra a procura e impulsiona o poder de fixação de preços premium. As apresentações com múltiplas comorbilidades criam percursos terapêuticos complexos que favorecem biológicos de alta especificidade em detrimento de imunossupressores de amplo espectro. As clínicas de reumatologia e dermatologia relatam uma utilização crescente em primeira linha dos inibidores de interleucina, refletindo a evolução das diretrizes clínicas. A pressão epidemiológica sustentada preserva, portanto, a base de receitas a longo prazo do mercado de inibidores de interleucina.

Aprovações Aceleradas pela FDA e pela EMA para Biológicos de IL-17/IL-23 de Próxima Geração

Entre 2024 e início de 2025, os reguladores aprovaram vários ativos de descoberta inovadora, incluindo o bimekizumabe para a hidradenite supurativa e o icotrokinra como o primeiro inibidor oral do recetor de IL-23. Os processos de revisão expedita encurtam os ciclos de lançamento e apoiam a fixação de preços introdutórios premium. A aprovação pela EMA de quatro biossimilares do ustekinumab em 2024 demonstra uma confiança paralela na segurança da classe, ao mesmo tempo que intensifica a concorrência por preço. Coletivamente, aprovações mais rápidas aumentam a disposição dos médicos para mudar dentro da mesma classe terapêutica quando se demonstra maior conveniência ou eficácia superior, impulsionando o crescimento global do mercado de inibidores de interleucina.

Transição para Formulações Autoinjetáveis de Administração Conveniente

Setenta e dois por cento das prescrições especificam agora a autoadministração, possibilitada por autoinjectors de alta concentração que administram >100 mg/mL com viscosidade aceitável. Os estudos de adesão em contexto real mostram uma persistência superior para os regimes subcutâneos em comparação com os intravenosos. Os sensores digitais integrados nos injectors geram análises de dosagem que informam a titulação personalizada e a deteção precoce de surtos. Os pagadores favorecem cada vez mais os modelos domiciliários porque reduzem os custos dos centros de infusão, fomentando uma adoção mais ampla e reforçando a trajetória do mercado de inibidores de interleucina.

Expansão do Reembolso em Mercados Asiáticos Emergentes

O ������ã��, a Coreia do Sul e Taiwan cobrem 30-40% dos doentes com doença de Crohn para terapia biológica, enquanto a Í�Ի徱�� permanece abaixo de 1% devido à limitada penetração de seguros. Os programas domésticos de inibidores de IL-17A da China progrediram através de ensaios em fases mais avançadas, prometendo alternativas produzidas localmente que expandirão o acesso e controlarão os custos. As extensões do reembolso nacional na Á������-�ʲ���í�ھ����� desbloqueiam, portanto, ganhos de volume apesar da sensibilidade ao preço, impulsionando a contribuição regional para o mercado de inibidores de interleucina.

Análise de Impacto dos Constrangimentos*

| Constrangimento | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Elevado custo de aquisição em comparação com os DMARDs de pequenas moléculas | -1.8% | Global, com impacto agudo nos mercados emergentes | Longo prazo (≥ 4 anos) |

| Iminente concorrência de biossimilares após 2026 | -1.5% | América do Norte e UE como núcleo, com expansão global | ��é�徱�� prazo (2-4 anos) |

| Perfil adverso de risco de infeção e advertências de caixa preta | -1.2% | Global, com variação regulatória | Longo prazo (≥ 4 anos) |

| Preferência dos pagadores pela mudança para autorizações prévias de terapia escalonada | -0.9% | América do Norte como núcleo, com expansão para a UE | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Elevado Custo de Aquisição em Comparação com os DMARDs de Pequenas Moléculas

Os custos anuais da terapia biológica variam entre USD 14.000 e USD 91.609, muito acima dos medicamentos antirreumáticos modificadores da doença mais antigos. Os limites de comparticipação nos mercados de baixos rendimentos continuam a ser proibitivos, restringindo a adoção. Os pagadores exigem evidências de compensação de custos em contexto real, obrigando os fabricantes a apresentar dados de superioridade frente a frente com endpoints concretos, como a prevenção de hospitalizações. O prémio de preço suprime, portanto, a procura de pleno potencial do mercado de inibidores de interleucina em geografias sensíveis ao custo.

Iminente Concorrência de Biossimilares Após 2026

Catorze biossimilares do ustekinumab entraram ou estão em fila para lançamento, reduzindo a receita do Stelara ano após ano e antecipando uma erosão semelhante para agentes adicionais à medida que os penhascos de patentes se aproximam. Espera-se um desconto agressivo do preço de tabela semelhante à experiência do adalimumab, pressionando as margens dos originadores. Não obstante, os preços mais baixos podem expandir o alcance global de doentes, compensando parcialmente a perda de receita e alterando o equilíbrio competitivo do mercado de inibidores de interleucina.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fármaco: Os Inibidores de IL-23 Impulsionam o Crescimento de Próxima Geração

Os inibidores de IL-17 ancoraram 37,32% da receita de 2025, sustentados pela eficácia duradoura na psoríase em placas, artrite psoriática e espondilite anquilosante. Apesar da liderança, a amplitude competitiva intensificou-se à medida que o bimekizumabe se expandiu para a hidradenite supurativa e a espondiloartrite axial. Os inibidores de IL-23 apresentam a CAGR mais rápida de 15,32% porque o icotrokinra oral combina conveniência com potencial de modificação da doença. O tocilizumabe sustenta a relevância dos inibidores de IL-6 através das expansões para a COVID-19 e a arterite de células gigantes. Os inibidores de IL-1 de nicho atendem a síndromes autoinflamatórias raras, enquanto os regimes de duplo alvo refletem uma tendência de precisão que alarga as coortes de doentes endereçáveis. Coletivamente, os mecanismos diferenciados diversificam a dimensão do mercado de inibidores de interleucina entre as classes de fármacos, protegendo contra o risco de uma única classe.

A transição de antagonistas de IL-23 parenterais para os de pequenas moléculas orais também alarga os grupos de doentes elegíveis que não pretendem realizar autoinjeção. A inovação no pipeline contém múltiplos inibidores de múltiplas citocinas que visam uma supressão mais ampla com menos injeções. Consequentemente, a evolução da classe terapêutica garante que o mercado de inibidores de interleucina mantenha um conjunto equilibrado de modalidades estabelecidas e emergentes até 2031.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Liderança da Psoríase Enfrenta o Desafio da Espondilite Anquilosante

A psoríase entregou 45,74% do valor de 2025, reforçada pela clara superioridade sobre os corticosteroides sistémicos e a fototerapia. As elevadas taxas de limpeza cutânea, como a obtenção de PASI 90, superam os 49,6% com o icotrokinra oral, renovando o entusiasmo pela adoção de biológicos em primeira linha. Entretanto, a espondilite anquilosante apresenta uma CAGR de 15,74% à medida que o diagnóstico melhorado por ressonância magnética alarga o reconhecimento da espondiloartrite axial. A artrite reumatoide permanece uma coorte de dimensão significativa mas de crescimento mais lento, porque os inibidores de TNF maduros e os inibidores de JAK competem agressivamente no preço. A doença inflamatória intestinal avança com a expansão da indicação do TREMFYA para a doença de Crohn, enquanto as condições autoinflamatórias diversas beneficiarão das vias de interleucina descobertas por IA. Estas dinâmicas mistas mantêm o mercado de inibidores de interleucina diversificado entre os distúrbios mediados imunologicamente.

O emprego de algoritmos de tratamento guiados por biomarcadores otimiza ainda mais o posicionamento. Dermatologistas e reumatologistas triagem cada vez mais os doentes por perfil de citocinas, combinando os bloqueadores de IL-23 com a doença de predomínio cutâneo e os bloqueadores de IL-17 com as manifestações axiais. A correspondência de precisão melhora os resultados terapêuticos e reforça a quota do mercado de inibidores de interleucina para as moléculas otimizadas.

Por Via de Administração: A Dominância ���ܲ����ܳ�â�Ա� Acelera

As formulações subcutâneas representaram 60,21% das vendas de 2025 e superam todas as vias com uma CAGR de 16,05%. Os autoinjectors administram doses domiciliárias que reduzem o tráfego nos centros de infusão e os custos hospitalares. A engenharia de dispositivos de alta viscosidade resolveu os limites de volume anteriores, permitindo doses de >100 mg/mL em menos de 15 segundos. A indução intravenosa permanece essencial para os surtos agudos da doença de Crohn e para as apresentações sistémicas graves, mas está gradualmente relegada para casos complexos. A investigação de mercado mostra que a adesão à autoinjeção aumenta quando associada a aplicações de lembrete para smartphone e ao registo de doses verificado por sensor. Estas plataformas integradas conferem uma camada digital que preserva a vantagem competitiva das terapias subcutâneas no mercado de inibidores de interleucina.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Utilizador Final: Os Programas de Cuidados Domiciliários Reformulam os Paradigmas de Tratamento

Os hospitais comandaram 56,95% do consumo de 2025, refletindo os protocolos de iniciação, a farmacovigilância e a gestão de casos graves. No entanto, os programas de cuidados domiciliários registam a CAGR mais elevada de 16,18%, uma vez que os pagadores incentivam os modelos em ambulatório para evitar as taxas de internamento. As clínicas especializadas desenvolvem competências de nicho que fazem a ponte entre os cuidados de internamento completo e a administração domiciliária, captando doentes complexos mas estáveis. Os resultados positivos reportados pelos doentes sublinham a conveniência, a melhoria da qualidade de vida e os ganhos de produtividade, que amplificam a procura pelos cuidados domiciliários. Os módulos de formação em dispositivos e as consultas virtuais com enfermeiras mitigam as preocupações de segurança, consolidando os ambientes domiciliários na evolução do panorama do mercado de inibidores de interleucina.

Análise Geográfica

A América do Norte gerou 41,78% da receita de 2025 devido à cobertura abrangente de seguros e a uma cultura clínica de adoção precoce. Espera-se que a entrada de biossimilares suavize os pontos de preço, mas alargue o acesso, equilibrando as transferências de receita. A Europa segue com estruturas de concurso nacionais consolidadas que negoceiam descontos associados ao volume, promovendo a sustentabilidade da classe. A Á������-�ʲ���í�ھ����� regista a CAGR mais elevada de 16,42%, impulsionada pela produção local da China, pelos produtos de seguros privados emergentes da Í�Ի徱�� e pela lista de indicações em expansão no ������ã��. O crescente reconhecimento das doenças e o alinhamento com as diretrizes clínicas impulsionam o início do tratamento biológico mais cedo no percurso dos doentes, acelerando a captação de volume no mercado de inibidores de interleucina da Á������-�ʲ���í�ھ�����.

A adoção na América Latina é desigual; o Brasil lidera a adoção através do seu Sistema Único de Saúde, enquanto outros países enfrentam limites orçamentais de aquisição. O ��é�徱�� Oriente e África apresentam um crescimento unitário de dois dígitos a partir de uma base pequena, com os comités de reembolso do CCG a incorporar gradualmente os biológicos para a psoríase e a artrite reumatoide. À medida que as adjudicações de concursos se propagam, a visibilidade regional aumenta, apoiando a familiaridade dos médicos. No geral, a diversidade geográfica atenua os choques macroeconómicos e sustenta a curva de crescimento do mercado de inibidores de interleucina a nível mundial.

Panorama Competitivo

Os cinco principais fabricantes controlam a maioria da receita global, resultando numa arena moderadamente concentrada. A Novartis lidera com base na força do Cosentyx, que abrange cinco indicações principais. A Eli Lilly segue através da penetração do Taltz na dermatologia e reumatologia. A Johnson & Johnson alavanca o TREMFYA e o programa de icotrokinra oral. A AbbVie contribui com o Skyrizi e investimentos estratégicos em IA que comprimem os prazos de descoberta, fortalecendo a gestão do ciclo de vida. O perfil dual de IL-17A/F do bimekizumabe conferiu à UCB uma presença crescente.

A ênfase estratégica centra-se nas expansões de indicação em detrimento de alvos de novo, maximizando a produtividade de I&D. As empresas também aprofundam os acompanhamentos digitais que monitorizam a adesão à dosagem, fornecendo evidências do mundo real aos pagadores. Os fabricantes de biossimilares intensificam a concorrência por preço, mas os inovadores contra-atacam com melhorias de formulação e características de conveniência. As empresas emergentes nativas de IA, como a Insilico, cortejam parcerias para colmatar lacunas no pipeline dos grandes players, remodelando as dinâmicas futuras do mercado de inibidores de interleucina.

Líderes da Indústria Global de Inibidores de Interleucina

AbbVie, Inc

Johnson and Johnson

Novartis AG

Eli Lilly and Company

GlaxoSmithKline Plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Julho de 2025: A Johnson & Johnson reportou os resultados de Fase 3 do icotrokinra oral, mostrando 64,7% de IGA 0/1 e 49,6% de PASI 90 na psoríase em placas, anunciando o primeiro inibidor oral de IL-23 com elevada eficácia

- Julho de 2025: A Novartis anunciou que o estudo de Fase III GCAptAIN do Cosentyx na arterite de células gigantes não atingiu o seu endpoint primário, mas demonstrou tendências de poupança de corticosteroides

Âmbito do Relatório do Mercado Global de Inibidores de Interleucina

De acordo com o âmbito do relatório, os inibidores de interleucina são agentes imunossupressores que inibem a ação das interleucinas, as quais são sintetizadas por monócitos, macrófagos, linfócitos e determinadas outras células. O Mercado de Inibidores de Interleucina é Segmentado por Tipo (IL-1, IL-5, IL-6, IL-17, IL-23 e Outros Tipos), Aplicação (Psoríase, Artrite, Asma, Doença Inflamatória Intestinal e Outras Aplicações) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, ��é�徱�� Oriente e África, e América do Sul). O relatório de mercado também abrange as dimensões de mercado estimadas e as tendências para 17 países diferentes nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima indicados.

| Inibidores de IL-1 |

| Inibidores de IL-6 |

| Inibidores de IL-17 |

| Inibidores de IL-23 |

| Multi-alvo / Outros |

| Psoríase e Artrite Psoriática |

| Artrite Reumatoide |

| Doença Inflamatória Intestinal (Doença de Crohn e Colite Ulcerosa) |

| Espondilite Anquilosante |

| Outros Distúrbios Autoinflamatórios |

| ���ܲ����ܳ�â�Ա� |

| Intravenosa |

| Hospitais |

| Clínicas Especializadas |

| Programas de Cuidados Domiciliários / Autoadministração |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Resto da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| ��é�徱�� Oriente e África | CCG |

| África do Sul | |

| Resto do ��é�徱�� Oriente e África |

| Por Tipo de Fármaco | Inibidores de IL-1 | |

| Inibidores de IL-6 | ||

| Inibidores de IL-17 | ||

| Inibidores de IL-23 | ||

| Multi-alvo / Outros | ||

| Por Aplicação | Psoríase e Artrite Psoriática | |

| Artrite Reumatoide | ||

| Doença Inflamatória Intestinal (Doença de Crohn e Colite Ulcerosa) | ||

| Espondilite Anquilosante | ||

| Outros Distúrbios Autoinflamatórios | ||

| Por Via de Administração | ���ܲ����ܳ�â�Ա� | |

| Intravenosa | ||

| Por Utilizador Final | Hospitais | |

| Clínicas Especializadas | ||

| Programas de Cuidados Domiciliários / Autoadministração | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| ��é�徱�� Oriente e África | CCG | |

| África do Sul | ||

| Resto do ��é�徱�� Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão atual do mercado de inibidores de interleucina?

A dimensão do mercado de inibidores de interleucina atingiu USD 45,23 mil milhões em 2026 e prevê-se que se expanda para USD 89,6 mil milhões até 2031.

Que classe de fármaco lidera o mercado de inibidores de interleucina?

Os inibidores de IL-17 lideram com 37,32% de quota de receita em 2025, impulsionados por agentes bem estabelecidos que abrangem múltiplas indicações autoimunes.

Qual a região que cresce mais rapidamente no mercado de inibidores de interleucina?

A Á������-�ʲ���í�ھ����� regista a CAGR mais elevada de 16,42% até 2031, devido à expansão do reembolso, à produção local e às crescentes taxas de diagnóstico de doenças autoimunes.

4 Por que razão a administração subcutânea é preferida para os inibidores de interleucina?

Os autoinjectors de alta concentração permitem a dosagem domiciliária, melhoram a adesão e reduzem os custos dos centros de infusão, conferindo aos formatos subcutâneos tanto a maior quota como o crescimento mais rápido.

Página atualizada pela última vez em: