Tamanho e Participação do Mercado de Centros de Controle de Motores Inteligentes (IMCC)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

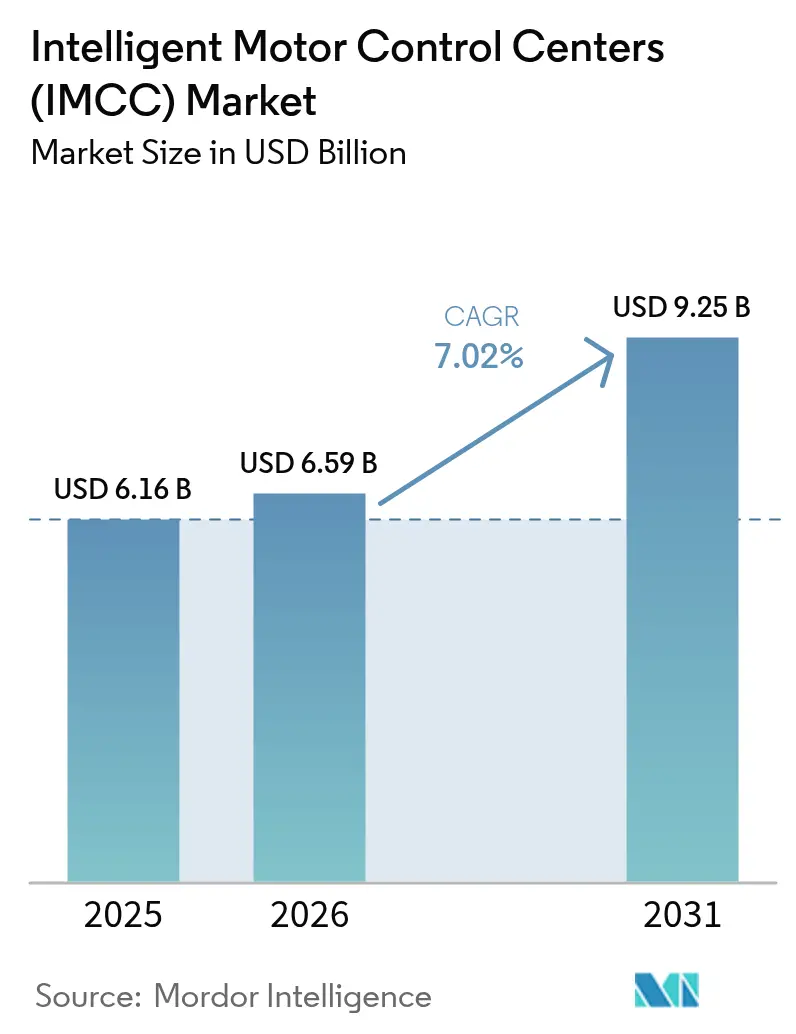

| Tamanho do Mercado (2026) | 6.59 Bilhões de dólares |

| Tamanho do Mercado (2031) | 9.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores_Market_-_Major_Players.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Centros de Controle de Motores Inteligentes (IMCC) por ���ϲ�����

O tamanho do mercado de centros de controle de motores inteligentes (IMCC) deverá crescer de USD 6,16 bilhões em 2025 para USD 6,59 bilhões em 2026 e está previsto para atingir USD 9,25 bilhões até 2031 a um CAGR de 7,02% no período de 2026-2031. A crescente digitalização de plantas de processo, os rigorosos mandatos de eficiência energética e a demanda por manutenção preditiva continuam a desviar investimentos de partidas passivas para sistemas inteligentes com conectividade de rede que ajudam os operadores a reduzir paralisações não planejadas e a participar em programas de gestão de carga baseados em tarifas. As soluções de baixa tensão retiveram a maior parte da capacidade instalada em 2024; no entanto, as variantes de média tensão estão agora atraindo o crescimento de capital mais rápido, pois projetos de mineração, dessalinização e abastecimento de água em grande escala exigem mitigação de arco elétrico e diagnóstico remoto. Os inversores de frequência (IFs) são o componente de destaque porque permitem a arbitragem de energia em tempo real e possibilitam a conformidade com as regras de eficiência IE3 e superiores. Enquanto isso, a expansão de infraestrutura da Á������-�ʲ���í�ھ����� e os programas de relocalização de manufatura mantêm a região no topo da curva de demanda, enquanto a América do Norte e a Europa registram ciclos de atualização constantes focados em segurança cibernética e padrões de eficiência. A dinâmica competitiva permanece vigorosa, com os cinco principais fornecedores respondendo por aproximadamente 60% da participação de mercado. No entanto, especialistas regionais mantêm pressão sobre os preços ao personalizar kits de retrofit que se integram a arquiteturas de controle legadas.

Principais Conclusões do Relatório

- Por tensão de operação, as soluções inteligentes de média tensão devem se expandir a um CAGR de 8,96% de 2025 a 2026 e permanecer o segmento de crescimento mais rápido até 2031.

- Por componente, os inversores de frequência registraram a maior taxa de crescimento, com um CAGR de 9,62% até 2031, enquanto os barramentos retiveram 24,05% da participação de mercado de centros de controle de motores inteligentes em 2025.

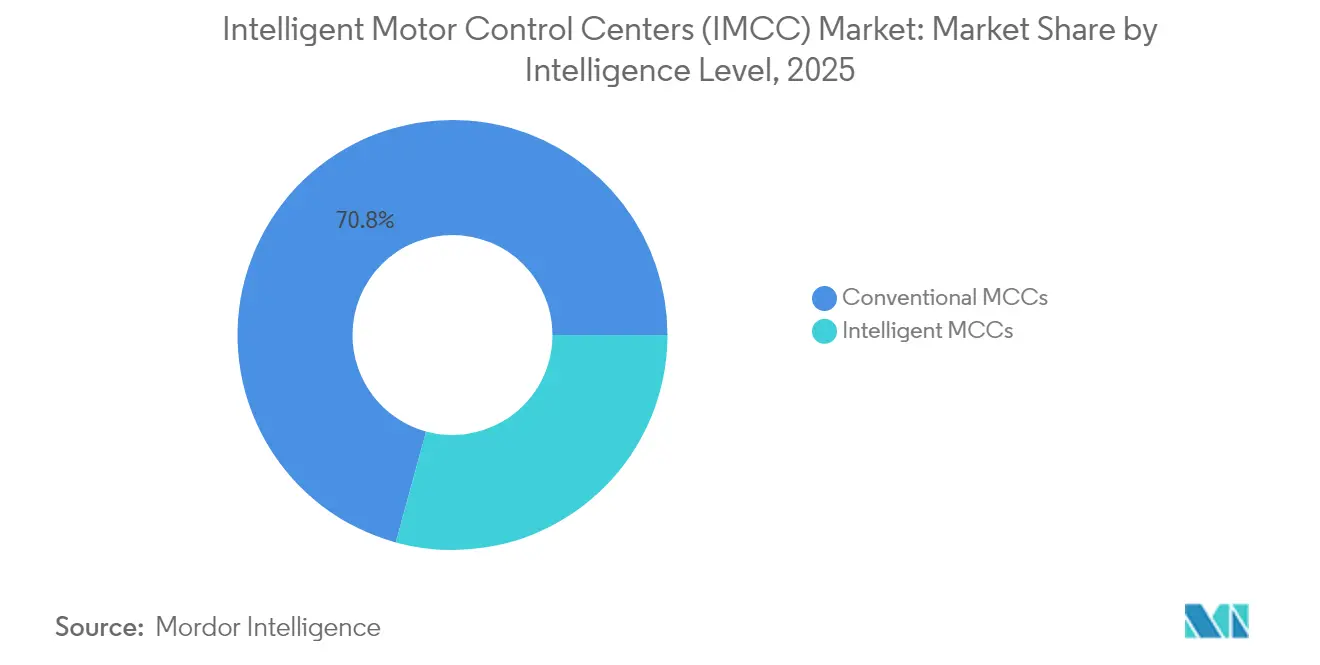

- Por nível de inteligência, as variantes inteligentes devem acelerar a um CAGR de 12,15% até 2031, enquanto as contrapartes convencionais continuarão a perder participação.

- Por usuário final, o setor de alimentos e bebidas deve crescer a um CAGR de 9,07% até 2031, superando as projeções de crescimento do setor, enquanto o setor de petróleo e gás manteve uma liderança de receita de 24,76% em 2025.

- Por geografia, a região da Á������-�ʲ���í�ھ����� dominou com 38,12% da receita de 2025 e deve crescer a um CAGR de 8,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Centros de Controle de Motores Inteligentes (IMCC)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da Automação Industrial e Iniciativas da Indústria 4.0 | +1.8% | Global, liderado pela Alemanha, China, Estados Unidos | ��é�徱�� prazo (2-4 anos) |

| Regulamentações de Eficiência Energética Impulsionando a Adoção de Controle Inteligente de Motores | +1.5% | UE, América do Norte, China | Curto prazo (≤ 2 anos) |

| Capacidade Superior de Diagnóstico e Manutenção Preditiva | +1.3% | Global, ganhos iniciais em petróleo e gás, mineração | ��é�徱�� prazo (2-4 anos) |

| Integração de Gêmeos Digitais para Comissionamento Virtual e Otimização do Ciclo de Vida | +0.9% | América do Norte, Europa Ocidental, Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Crescente Demanda por Centros de Controle de Motores com Segurança Cibernética em Infraestrutura Crítica | +0.7% | América do Norte, UE, Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Soluções Modulares de Retrofit para Plantas Brownfield Envelhecidas | +1.1% | América do Norte, Europa, Í�Ի徱�� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Proliferação da Automação Industrial e Iniciativas da Indústria 4.0

A digitalização do chão de fábrica posiciona os CCMs inteligentes como nós de borda que agregam telemetria em tempo real e publicam fluxos de dados OPC UA diretamente para historiadores em nuvem, eliminando a latência de ida e volta para servidores SCADA remotos. A Siemens relatou que, até 2024, mais de 3.200 plantas haviam adotado configurações de CCM baseadas no TIA Portal, resultando em uma redução de 30% na mão de obra de comissionamento. A ABB lançou módulos de retrofit Edgenius que transformam painéis de baixa tensão legados em ativos inteligentes, compatíveis com programação IEC 61131-3, resultando em uma redução de preço de 25-30% em comparação com a substituição completa.[1]ABB Ltd., "Módulos de Retrofit ABB Ability Edgenius," abb.com Os incentivos políticos amplificam a tendência: o programa Fabricado na China 2025 da China destinou RMB 45 bilhões (USD 6,2 bilhões) para atualizações de motores inteligentes em complexos petroquímicos estatais. O controle modular e definido por software agora permite que os operadores reconfigurem rapidamente as células de produção, uma vantagem crucial à medida que as variedades de produtos e os ciclos de vida se tornam cada vez mais curtos. Os fornecedores de equipamentos respondem incorporando recursos de segurança cibernética em novas linhas de produtos para ajudar as plantas a atender aos requisitos de auditoria da IEC 62443.

Regulamentações de Eficiência Energética Impulsionando a Adoção de Controle Inteligente de Motores

Os reguladores agora precificam a ineficiência, efetivamente tributando as partidas convencionais em favor de esquemas baseados em inversores de frequência. O Regulamento de Ecodesign da UE 2019/1781 proibiu as partidas diretas na linha para a maioria dos motores acima de 0,75 kW a partir de julho de 2023, direcionando o capital para CCMs integrados com medição embarcada. A Schneider Electric monitorou 1.800 instalações europeias em 2024 e alcançou economias de eletricidade de 12-18% após a implementação de retrofits de CCM inteligentes, reduzindo os períodos de retorno para menos de 24 meses.[2]Schneider Electric, "Dados de Monitoramento de Energia EcoStruxure 2024," se.com Em dezembro de 2024, o Departamento de Energia dos EUA adotou regras mais rígidas para motores de baixa tensão que incentivam soft starters e inversores de frequência. O Bureau de Eficiência Energética da Í�Ի徱�� introduziu um esquema de cinco estrelas em março de 2024 que combina depreciação acelerada e alívio do imposto sobre bens e serviços para sistemas de motores inteligentes. Esses marcos criam um piso de conformidade que os painéis legados têm dificuldade em atender, inclinando a economia do ciclo de vida em favor das variantes inteligentes.

Capacidade Superior de Diagnóstico e Manutenção Preditiva

O monitoramento de condição embarcado converte os CCMs em centros de diagnóstico que detectam desgaste de rolamentos, deterioração de isolamento e distorção harmônica, permitindo a detecção precoce de falhas potenciais semanas antes de uma falha catastrófica. A pilha de análises da Rockwell Automation captura assinaturas de corrente de 10 kHz para identificar rachaduras nas barras do rotor, ajudando fornecedores automotivos a reduzir o tempo de inatividade não planejado em 35%.[3]Volkswagen AG, "Relatório de Sustentabilidade 2024," volkswagenag.com O conjunto Brightlayer da Eaton combina sensores de vibração com modelos em nuvem que preveem falhas com 14 dias de antecedência e 85% de precisão. Em setores de alto valor como petróleo e gás, onde uma hora de inatividade pode superar USD 500.000, o custo incremental de USD 15.000-25.000 de um CCM inteligente é insignificante. As seguradoras reforçam a adoção ao oferecer descontos de prêmio de 5-10% para plantas que executam programas certificados de manutenção preditiva ancorados em CCMs inteligentes.

Integração de Gêmeos Digitais para Comissionamento Virtual e Otimização do Ciclo de Vida

A tecnologia de gêmeos digitais permite que os engenheiros simulem a lógica de controle e testem cenários de falha sob estresse antes da instalação. O ambiente SIMIT da Siemens reduz o tempo de inicialização no local em até 50% em linhas greenfield. O System 800xA da ABB alinha os CCMs físicos com modelos em nuvem, permitindo o teste virtual de estratégias de resposta à demanda, o que resultou em uma redução anual de 7% nos custos de energia para uma planta química europeia. Os gêmeos digitais mantêm seu valor após o comissionamento ao atualizar continuamente os modelos preditivos e os cronogramas de manutenção, formando assim um ciclo de retroalimentação fechado. As montadoras automotivas utilizam gêmeos digitais para recalcular as cargas dos motores para novas químicas de baterias sem interromper a produção, uma prática destacada no relatório de sustentabilidade de 2024 da Volkswagen.[4]Rockwell Automation Inc., "Estudo de Desempenho de Análises FactoryTalk," rockwellautomation.com Os reguladores agora reconhecem estudos virtuais de arco elétrico, aliviando ainda mais os encargos de conformidade para setores avessos ao risco.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto Investimento Inicial de Capital e Custos Ocultos de Instalação | -0.9% | Global, agudo em PMEs sensíveis ao preço | Curto prazo (≤ 2 anos) |

| Disponibilidade de Alternativas Convencionais de Controle de Motores de Baixo Custo | -0.6% | Sul da Ásia, Á�ڰ�������, América Latina | ��é�徱�� prazo (2-4 anos) |

| Escassez de Habilidades em Segurança Cibernética Dificultando Implantações de CCM Conectado | -0.5% | Global, grave em mercados em desenvolvimento | ��é�徱�� prazo (2-4 anos) |

| Padrões de Comunicação Fragmentados Complicando a Interoperabilidade | -0.4% | Global, ambientes com múltiplos fornecedores | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Investimento Inicial de Capital e Custos Ocultos de Instalação

Mesmo com a queda dos preços dos componentes, os CCMs inteligentes ainda exigem um prêmio de capital de 25-40% em relação aos painéis convencionais, e os custos totais podem dobrar quando switches de rede, firewalls e assinaturas de software são considerados. Um painel inteligente de baixa tensão típico de 400 kW custa USD 45.000-60.000, em comparação com USD 18.000-25.000 para uma unidade básica baseada em contator, com um adicional de USD 15.000-20.000 necessário para cabeamento Ethernet e integração SCADA. As taxas anuais de análise em nuvem de USD 5.000-10.000 aumentam as despesas operacionais, e as auditorias obrigatórias de segurança cibernética podem adicionar USD 10.000-15.000 por local. Muitas PMEs, portanto, adiam as atualizações, particularmente em mercados onde a mão de obra é barata e as tarifas de energia são baixas. As restrições de financiamento também importam: empresas menores enfrentam custos de empréstimo mais altos e limites de retorno mais curtos, o que favorece retrofits incrementais em vez de conversões inteligentes completas.

Disponibilidade de Alternativas Convencionais de Controle de Motores de Baixo Custo

Produtores de baixo custo na China, Í�Ի徱�� e Turquia comercializam CCMs convencionais a até 60% abaixo das opções inteligentes de marcas ocidentais. Para cargas estáveis, como bombas e ventiladores, a lacuna funcional pode parecer estreita, encorajando compradores sensíveis ao orçamento a manter os equipamentos legados. Fornecedores chineses como a Chint Electric precificam um painel de 400 kW em USD 8.000-12.000 e atendem aos padrões IEC 61439, permitindo aquisição rápida para concessionárias municipais e fábricas têxteis. Essa ampla oferta de alternativas acessíveis sustenta uma enorme base instalada que, por sua vez, suporta um amplo ecossistema de peças de reposição — tornando a migração para plataformas inteligentes ainda menos urgente para plantas com penalidades mínimas de tempo de inatividade.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão de Operação: Variantes de Média Tensão Capturam o Potencial de Eletrificação

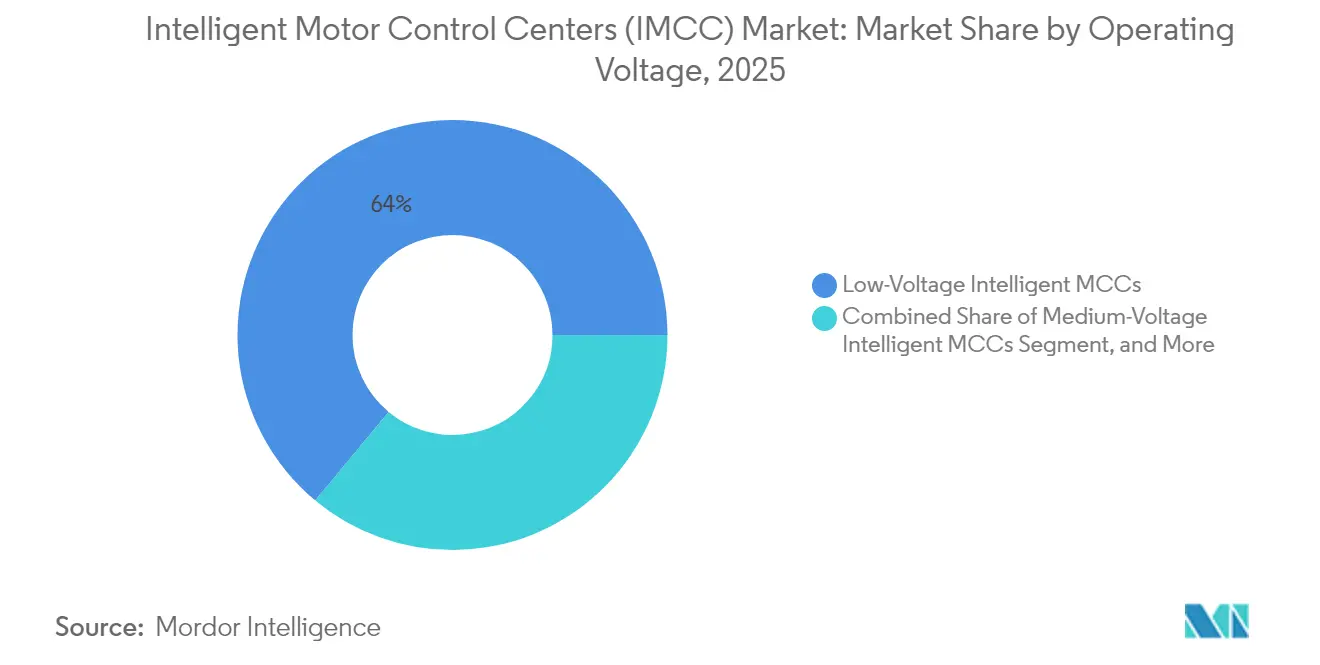

As soluções inteligentes de média tensão devem se expandir a um CAGR de 8,96% até 2031, impulsionadas por projetos de eletrificação em carregamento de caminhões de mineração, grandes estações de bombeamento e liquefação de GNL. A mina Quellaveco da Anglo American implantou 18 painéis de média tensão para gerenciar motores de transportadores e moinhos, resultando em uma redução de 12% no tempo de inatividade no primeiro ano. As unidades de baixa tensão continuam a dominar o mercado de centros de controle de motores inteligentes, retendo uma participação de 63,98% em 2025, principalmente devido ao seu uso generalizado em manufatura discreta e edifícios comerciais. Os modelos de alta tensão acima de 11 kV permanecem um nicho de mercado, adequados para aplicações como armazenamento por bombeamento e plataformas offshore.

O segmento de média tensão também se alinha com a descarbonização: os caminhões de mineração elétricos a bateria requerem carregadores de 3-5 MW, cujos picos de carga devem ser equilibrados em tempo real. Os CCMs inteligentes orquestram os ciclos de carregamento sem desestabilizar os sistemas de energia do local, uma capacidade que a BHP creditou como responsável por permitir frotas de caminhões elétricos 24/7. Os painéis de baixa tensão continuam a registrar crescimento sólido de 6-7%, impulsionados por retrofits modulares e tendências de manufatura distribuída que favorecem pegadas compactas.

Por Componente: Inversores de Frequência Monetizam a Arbitragem de Energia e Serviços de Rede

Os inversores de frequência devem registrar a expansão mais rápida a um CAGR de 9,62% até 2031, à medida que as concessionárias implementam tarifas dinâmicas e programas de resposta à demanda. Os inversores Altivar Process da Schneider Electric permitem que os operadores de tratamento de águas residuais desloquem o bombeamento para horários fora de pico, economizando até USD 100.000 por planta anualmente. Os barramentos, embora maduros, detinham 24,05% da participação de mercado de centros de controle de motores inteligentes em 2025 devido à sua presença universal na construção de CCMs.

O crescimento em gateways de comunicação, filtros de qualidade de energia e medidores de energia ressalta a mudança em direção ao hardware habilitador de inteligência. Os soft starters ganham tração onde os inversores de frequência seriam superdimensionados, oferecendo 60-70% do benefício energético a 40% do custo, uma proporção atraente para cooperativas agrícolas e conselhos municipais de água.

Por Nível de Inteligência: Projetos Greenfield e Pressão Regulatória Aceleram a Adoção Inteligente

As variantes inteligentes devem crescer a um CAGR de 12,15%, graças à análise embarcada em novas plantas e aos mandatos de conformidade que os equipamentos convencionais têm dificuldade em atender. Um estudo de ciclo de vida da Eaton concluiu que as economias provenientes da prevenção de tempo de inatividade geraram VPL positivo dentro de 30-36 meses em setores de processo contínuo. A participação de mercado de centros de controle de motores inteligentes, portanto, se expandirá de forma constante à medida que as seguradoras recompensam a manutenção preditiva e os reguladores impõem maior eficiência nos sistemas de motores.

Os CCMs convencionais persistem em aplicações de baixa criticidade e regiões sensíveis ao orçamento, mas sua relevância de longo prazo diminui à medida que os componentes inteligentes se tornam mais comoditizados e a interoperabilidade melhora. Os kits de retrofit que preservam barramentos e invólucros aceleram a conversão ao reduzir drasticamente as janelas de desligamento, tornando as atualizações viáveis mesmo em locais brownfield com cronogramas de manutenção apertados.

Por Setor de Usuário Final: Alimentos e Bebidas Lidera o Crescimento em Rastreabilidade e Mandatos Higiênicos

As instalações de alimentos e bebidas devem cumprir rigorosas regras de design higiênico e rastreabilidade de lotes que favorecem invólucros de aço inoxidável e diagnósticos embarcados. A Nestlé alocou USD 1,2 bilhão para automação de fábricas em 2024, especificando painéis inteligentes com classificação IP69K que podem suportar lavagens de alta pressão. O petróleo e gás permanece o maior segmento vertical, com uma participação de 24,76% em 2025, devido às operações de refino e dutos com uso intensivo de motores.

Água e saneamento seguem de perto à medida que os municípios modernizam seus ativos envelhecidos para reduzir custos de energia e apoiar operações remotas. Mineração, produtos químicos e geração de energia também dependem de CCMs inteligentes para integrar fontes renováveis e gerenciar cargas variáveis. Os setores automotivo, de celulose e papel e de cimento focam em retrofits modulares para manter o tempo de atividade durante a transição para operações preditivas. Locais de missão crítica, como data centers e aeroportos, são bolsões emergentes de demanda impulsionados por altos custos de interrupção e mandatos de segurança cibernética.

Análise Geográfica

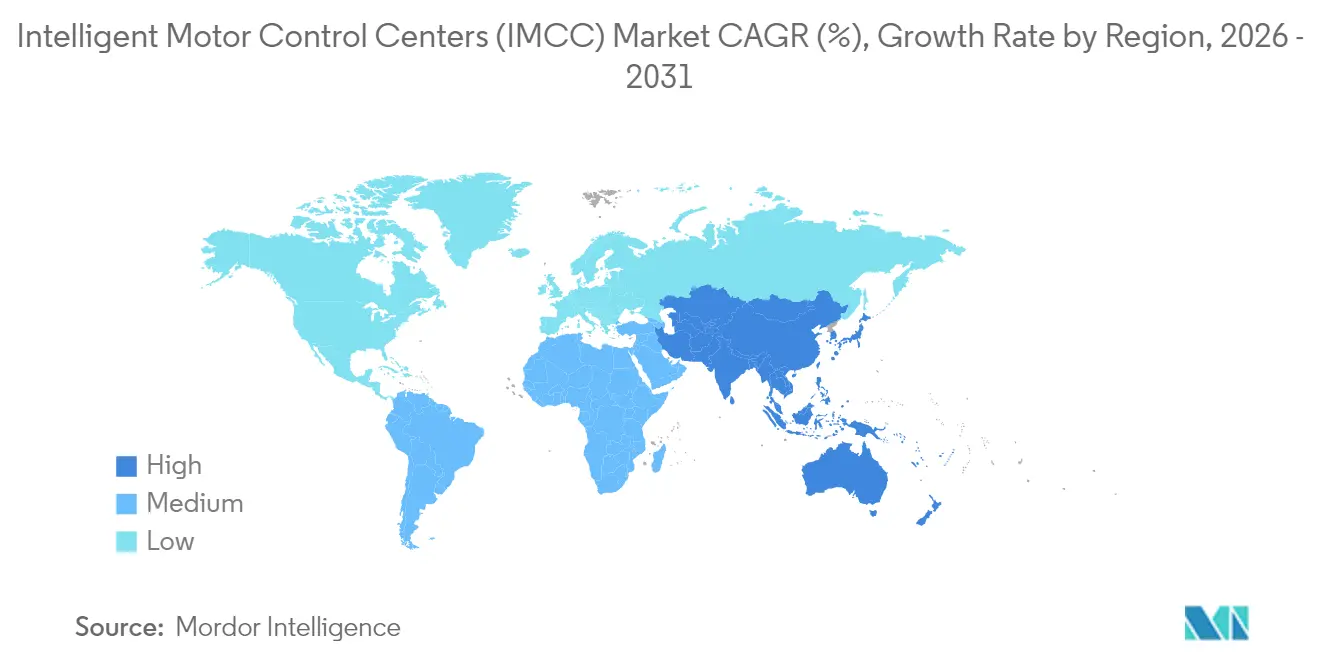

A Á������-�ʲ���í�ھ����� liderou o mercado de centros de controle de motores inteligentes (IMCC) com 38,12% de participação de receita em 2025 e deve crescer a um CAGR de 8,21% até 2031. A State Grid da China comprometeu RMB 520 bilhões (USD 72 bilhões) em 2024 para atualizações de distribuição de energia industrial que incluem CCMs com resposta à demanda. Os esquemas de Incentivo Vinculado à Produção da Í�Ի徱�� estão catalisando o desenvolvimento de fábricas greenfield que especificam painéis inteligentes desde o início, enquanto fornecedores locais, como a Larsen & Toubro, entregam mais rapidamente do que seus concorrentes ocidentais.

A América do Norte detinha uma participação de pouco menos de 30% em 2025 e deve crescer a um CAGR de 6-7% à medida que as iniciativas de relocalização e a Lei de Redução da Inflação canalizam capital para linhas automatizadas. As regras de eficiência atualizadas do Departamento de Energia e os avisos de segurança cibernética da CISA reforçam o argumento para partidas inteligentes. A Europa detém uma participação de 22-24% em 2025 e cresce de forma mais modesta a um CAGR de 5-6%, mas as rigorosas diretivas de energia e segurança cibernética mantêm a atividade de retrofit estável. O Oriente ��é�徱�� e a Á�ڰ������� juntos respondem por 8-10% da receita de 2025. Os megaprojetos petroquímicos na Arábia Saudita e nos Emirados Árabes Unidos devem impulsionar um CAGR de 7-8% para soluções de média tensão. O crescimento de 4-5% da Á�ڰ������� reflete acesso limitado a capital e preferência por painéis convencionais de menor custo. A América do Sul, liderada pelo Brasil e pela Argentina, deve registrar um CAGR de 6-7% em projetos de mineração e extração de lítio, apoiada por fornecedores locais como a WEG.

Cenário Competitivo

O mercado de centros de controle de motores inteligentes (IMCC) apresenta concentração moderada. ABB, Siemens, Schneider Electric, Eaton e Rockwell Automation controlaram coletivamente aproximadamente 60% da receita de 2024. Seus portfólios verticalmente integrados criam custos de troca que se traduzem em receita recorrente de software e serviços. A diferenciação agora se concentra em análises de borda e certificações de segurança cibernética; por exemplo, os modelos EcoStruxure da Schneider Electric preveem falhas com 10-14 dias de antecedência, sustentando prêmios de preço de 15-20%.

Os especialistas regionais diluem a dominância global ao oferecer kits de retrofit modulares que se integram às arquiteturas DCS existentes a aproximadamente metade do custo de substituição. O kit NXR da Eaton é instalado em menos de uma semana e preserva os barramentos existentes, uma proposta atraente para processadores de alimentos que não podem se dar ao luxo de paralisações prolongadas. Entrantes centrados em software como a Augury ameaçam as margens de hardware ao conectar diagnósticos em nuvem a contatores de commodities.

A padronização em OPC UA, IEC 61850 e TSN enfraquece os protocolos proprietários, permitindo que os usuários busquem ecossistemas com múltiplos fornecedores. Como resultado, os pools de lucro migram para assinaturas de análises, serviços de ciclo de vida e consultoria em segurança cibernética.

Líderes do Setor de Centros de Controle de Motores Inteligentes (IMCC)

General Electric Co.

ABB Limited

Schneider Electric SE

Eaton Corporation

Siemens AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Siemens comissionou uma linha de CCM inteligente de EUR 12 milhões (USD 13 milhões) em Amberg, Alemanha, com inspeção de qualidade baseada em IA.

- Dezembro de 2024: A ABB obteve um pedido de USD 45 milhões para CCMs de média tensão na expansão de Oyu Tolgoi da Rio Tinto na Mongólia.

- Novembro de 2024: A Schneider Electric fez parceria com a Microsoft para incorporar o Azure IoT Edge nos painéis EcoStruxure para análises em tempo real.

Escopo do Relatório Global do Mercado de Centros de Controle de Motores Inteligentes (IMCC)

O Mercado de Centros de Controle de Motores Inteligentes (IMCC) é Segmentado por Tensão de Operação (Baixa, Média, Alta), Componente (Barramentos, Disjuntores, Relés, Inversores de Frequência, Soft Starters, Outros), Nível de Inteligência (Inteligente, Convencional), Usuário Final (Automotivo, Químicos e Petroquímicos, Alimentos e Bebidas, Mineração e Metais, Celulose e Papel, Geração de Energia, Petróleo e Gás, Água, Fabricação de Cimento, Outros), e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado estão em Valor (USD).

| CCMs Inteligentes de Baixa Tensão |

| CCMs Inteligentes de Média Tensão |

| CCMs Inteligentes de Alta Tensão |

| Barramentos |

| Disjuntores e Fusíveis |

| Relés de Sobrecarga |

| Inversores de Frequência |

| Soft Starters |

| Outros |

| CCMs Inteligentes |

| CCMs Convencionais |

| Automotivo |

| Químicos e Petroquímicos |

| Alimentos e Bebidas |

| Mineração e Metais |

| Celulose e Papel |

| Geração de Energia |

| Petróleo e Gás |

| Água e Saneamento |

| Fabricação de Cimento |

| Outros |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Tensão de Operação | CCMs Inteligentes de Baixa Tensão | ||

| CCMs Inteligentes de Média Tensão | |||

| CCMs Inteligentes de Alta Tensão | |||

| Por Componente | Barramentos | ||

| Disjuntores e Fusíveis | |||

| Relés de Sobrecarga | |||

| Inversores de Frequência | |||

| Soft Starters | |||

| Outros | |||

| Por Nível de Inteligência | CCMs Inteligentes | ||

| CCMs Convencionais | |||

| Por Setor de Usuário Final | Automotivo | ||

| Químicos e Petroquímicos | |||

| Alimentos e Bebidas | |||

| Mineração e Metais | |||

| Celulose e Papel | |||

| Geração de Energia | |||

| Petróleo e Gás | |||

| Água e Saneamento | |||

| Fabricação de Cimento | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de centros de controle de motores inteligentes (IMCC) em 2031?

O mercado deve atingir USD 9,25 bilhões até 2031.

Qual região lidera a receita e o crescimento na demanda por CCMs inteligentes?

A região da Á������-�ʲ���í�ھ����� respondeu por 38,12% da receita de 2025 e deve se expandir a um CAGR de 8,21% até 2031.

Qual componente registra o crescimento mais rápido dentro dos CCMs inteligentes?

Os inversores de frequência devem registrar o maior CAGR de 9,62% até 2031, impulsionados pelos benefícios de eficiência e resposta à demanda.

Qual setor de uso final apresenta o maior impulso de crescimento?

As plantas de alimentos e bebidas devem liderar com um CAGR de 9,07% até 2031.

Por que os CCMs inteligentes de média tensão estão ganhando tração?

A eletrificação do carregamento de caminhões de mineração e grandes projetos hídricos impulsiona a adoção, pois esses painéis fornecem mitigação de arco elétrico e diagnóstico remoto.

Como as seguradoras influenciam a adoção de CCMs inteligentes?

Muitas seguradoras oferecem descontos de prêmio de 5-10% para instalações que executam programas certificados de manutenção preditiva ancorados em CCMs inteligentes.

Página atualizada pela última vez em: