Tamanho e Participação do Mercado de Serviços de Infraestrutura Gerenciada

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 140.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 211.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.50% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Infraestrutura Gerenciada por ���ϲ�����

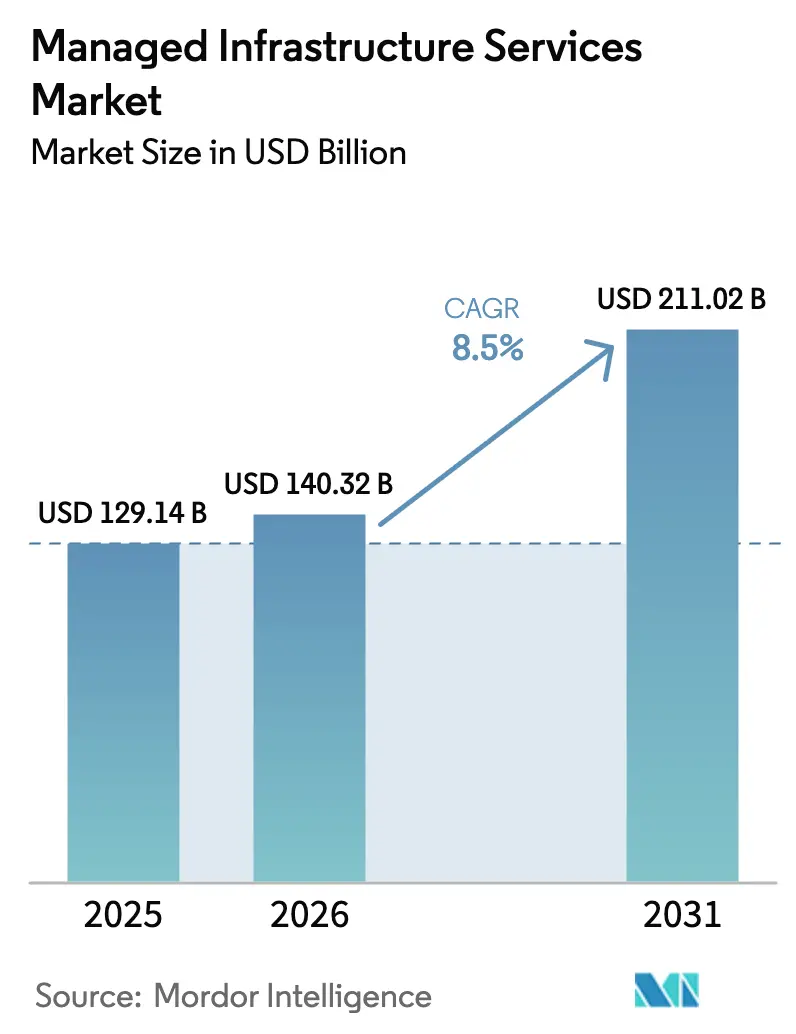

O tamanho do mercado de serviços de infraestrutura gerenciada deve aumentar de USD 129,14 bilhões em 2025 para USD 140,32 bilhões em 2026 e atingir USD 211,02 bilhões até 2031, crescendo a um CAGR de 8,5% ao longo de 2026-2031. A transformação com foco em nuvem, a demanda regulatória por resiliência operacional e uma crescente lacuna de competências estão impulsionando as empresas a terceirizar operações de infraestrutura. A precificação baseada em consumo, a observabilidade unificada e as arquiteturas de segurança de confiança zero estão reformulando os contratos de serviços gerenciados, passando do atendimento de chamados intensivo em mão de obra para acordos vinculados a resultados que garantem latência, disponibilidade e conformidade. Os hiperescaladores estão expandindo seus portfólios da infraestrutura bruta para o gerenciamento de pilha completa, comprimindo as margens dos provedores tradicionais, mas também abrindo canais de revenda e coinovação. A computação de borda, os frameworks de nuvem soberana e os acordos de nível de serviço vinculados à sustentabilidade estão emergindo como os próximos campos de batalha para diferenciação. A concorrência de preços está se moderando porque a profundidade da automação, a postura de conformidade e o alcance da integração estão substituindo a escala de mão de obra como critérios de contratação.

Principais Conclusões do Relatório

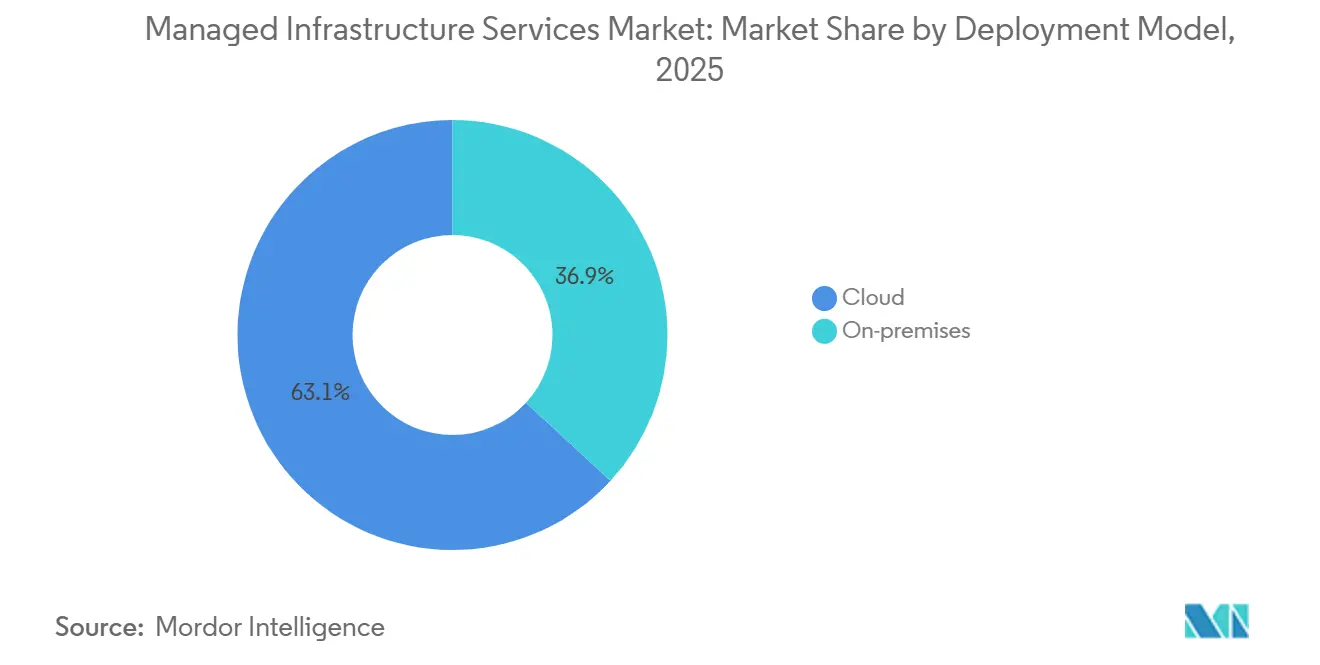

- Por modelo de implantação, a nuvem capturou 63,14% da receita de 2025, enquanto as instalações locais estão se expandindo a um CAGR de 8,2% até 2031.

- Por tipo de serviço, o gerenciamento de servidores liderou com 28,19% da participação do mercado de serviços de infraestrutura gerenciada em 2025; a observabilidade orientada por IA deve se expandir a um CAGR de 11,81% até 2031.

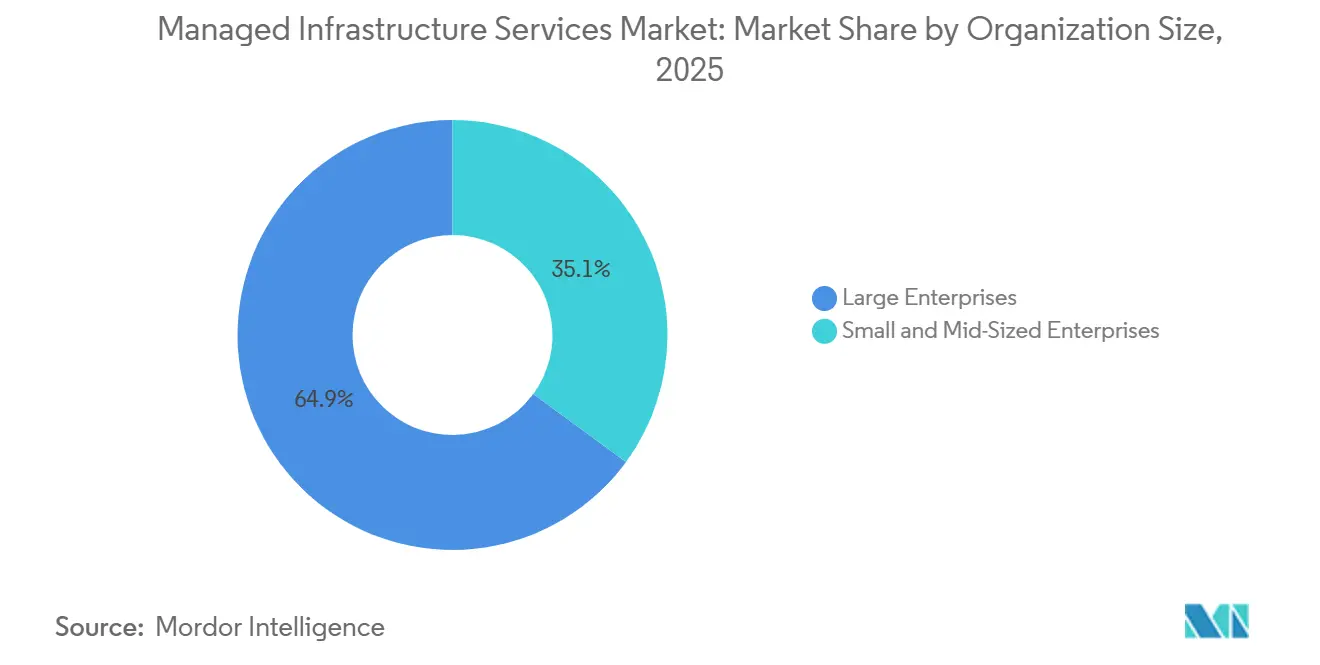

- Por porte da organização, as grandes empresas detinham 64,94% do tamanho do mercado de serviços de infraestrutura gerenciada em 2025; as pequenas e médias empresas estão avançando a um CAGR de 9,11% até 2031.

- Por vertical do usuário final, o setor bancário, de serviços financeiros e seguros comandou 22,95% da participação na receita em 2025, enquanto saúde e ciências da vida registram o CAGR mais rápido de 11,43% até 2031.

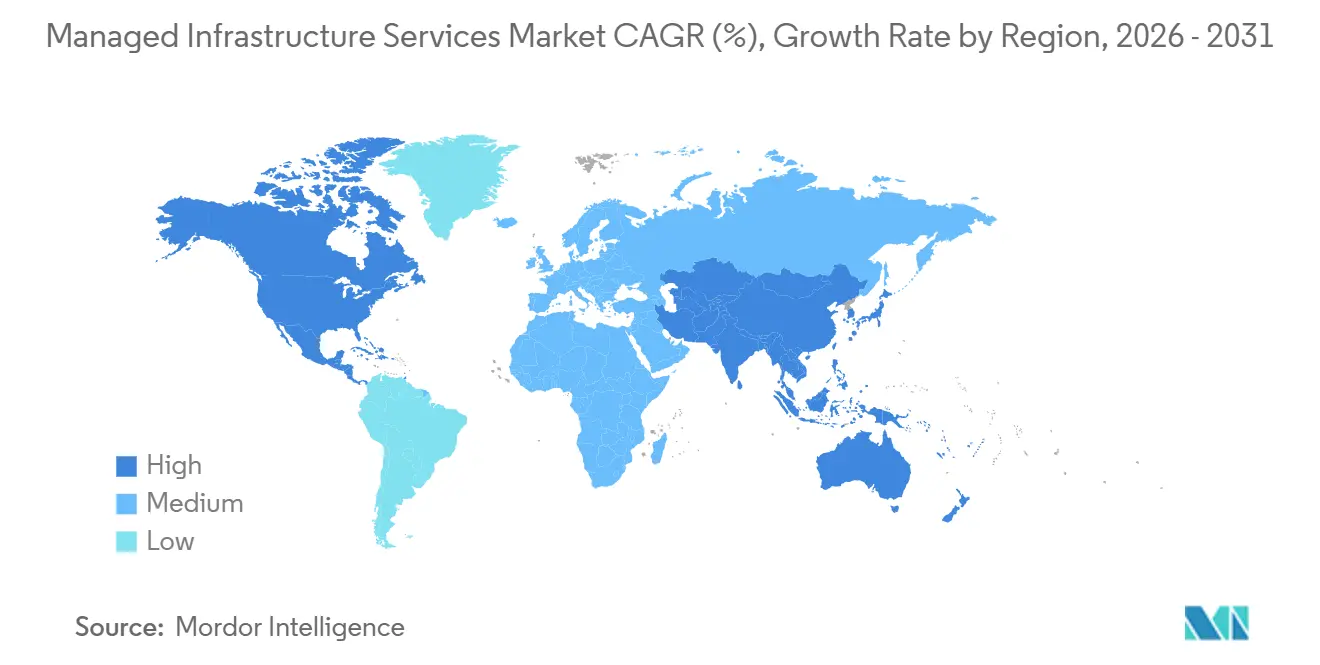

- Por geografia, a América do Norte liderou com 42,53% de participação na receita em 2025; a Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido com um CAGR de 10,21% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Serviços de Infraestrutura Gerenciada

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Transição para Modelos de Negócios de Tudo como Serviço | +1.8% | Global, com impulso inicial na América do Norte e Europa Ocidental | ��é�徱�� prazo (2 a 4 anos) |

| Modernização Acelerada de Aplicativos Nativos em Nuvem | +1.6% | Global, liderado pela Á������-�ʲ���í�ھ����� e América do Norte | Curto prazo (≤ 2 anos) |

| Necessidade de Frameworks de Segurança de Confiança Zero em Ambientes Híbridos | +1.4% | América do Norte e Europa, expandindo-se para centros da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2 a 4 anos) |

| Observabilidade Orientada por IA e Infraestrutura Autocorretiva | +1.5% | Global, maior adoção nos segmentos de tecnologia e telecomunicações | Curto prazo (≤ 2 anos) |

| Orquestração de Borda ao Núcleo para Implantações da Indústria 4.0 | +1.2% | Corredores de manufatura da Á������-�ʲ���í�ھ�����, Alemanha, Meio-Oeste dos Estados Unidos | Longo prazo (≥ 4 anos) |

| Mandatos de Sustentabilidade Impulsionando a Terceirização de Data Centers Verdes | +1.0% | Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Transição para Modelos de Negócios de Tudo como Serviço

A precificação baseada em uso migrou do software para a infraestrutura, permitindo que as empresas troquem a depreciação fixa por custos operacionais variáveis que se ajustam à demanda em tempo real. As principais plataformas de nuvem aprofundaram a cobrança por segundo para serviços de armazenamento, rede e banco de dados, eliminando as penalidades de compromisso mínimo de longa data.[1]Jeff Barr, "Nova Cobrança por Segundo para Instâncias EC2 e Volumes EBS," Amazon Web Services, aws.amazon.com O escrutínio em nível de conselho sobre o risco de concentração de fornecedores acelerou as estratégias multifornecedor, e os provedores de serviços gerenciados agora agregam gastos entre hiperescaladores, colocalização e sites de borda para entregar uma única fatura que mapeia o custo ao valor de negócio.

Modernização Acelerada de Aplicativos Nativos em Nuvem

Em 2025, as empresas aposentaram mais linhas de COBOL do que em toda a década anterior, marcando uma mudança significativa no cenário tecnológico à medida que a economia de migração direta transitou para microsserviços em contêineres supervisionados pelo Kubernetes. Essa transição destaca a crescente adoção de soluções de infraestrutura modernizadas voltadas para melhorar a eficiência e a escalabilidade. Ao refatorar seus sistemas centrais, bancos em Singapura e na ���ܲ��ٰ�á������ alcançaram uma redução notável de 40% nos custos de infraestrutura, juntamente com melhorias na latência de API para menos de 50 milissegundos, demonstrando os benefícios tangíveis dos esforços de modernização.[2]Autoridade Monetária de Singapura, "Diretrizes sobre Gestão de Risco Tecnológico," mas.gov.sg Os provedores de serviços gerenciados estão se diferenciando neste mercado em evolução ao empregar manuais de migração no estilo fabril. Esses manuais integram controles ISO 27001 com práticas de engenharia de confiabilidade de sites, garantindo que seus ambientes sejam não apenas otimizados para desempenho, mas também totalmente preparados para auditorias, atendendo assim a rigorosos padrões de conformidade e operacionais.

Necessidade de Frameworks de Segurança de Confiança Zero em Ambientes Híbridos

Em 2023, uma violação de ransomware explorou uma única credencial de VPN, evidenciando as vulnerabilidades significativas inerentes às defesas de perímetro.[3]Equipe do Financial Times, "Empresa Europeia de Logística Atingida por Ransomware por Meio de Violação de VPN," ft.com Esse incidente de alto perfil serviu como um alerta para organizações e seguradoras, levando as seguradoras a exigir a adoção de um framework de segurança de confiança zero como pré-requisito para renovações de apólices. Em resposta a essa mudança, os provedores de serviços integraram cada vez mais medidas de segurança avançadas, como gateways com reconhecimento de identidade e mecanismos de políticas, em suas ofertas. Esses sistemas são projetados para avaliar e pontuar cada sessão em tempo real, garantindo uma postura de segurança mais robusta. Eles conseguem isso consolidando e analisando sinais de diversas fontes, incluindo cargas de trabalho em nuvem, sistemas ERP locais e endpoints remotos, proporcionando assim proteção abrangente em toda a rede. Além disso, organizações de normas como o NIST reconheceram a importância dos princípios de confiança zero ao incorporá-los em suas diretrizes de referência. Essa iniciativa elevou efetivamente a confiança zero de uma prática recomendada a um requisito crítico de conformidade para organizações que buscam aprimorar seus frameworks de segurança cibernética.

Observabilidade Orientada por IA e Infraestrutura Autocorretiva

Modelos de aprendizado de máquina analisam métricas, logs e rastreamentos para prever falhas e acionar correções automatizadas, reduzindo significativamente o tempo médio de resolução em até 70%. Esses modelos desempenham um papel crítico no aprimoramento da eficiência operacional e na minimização do tempo de inatividade. A aquisição da Splunk pela Cisco por USD 28 bilhões em 2024 ressaltou a crescente valorização do mercado pela telemetria unificada, destacando sua importância na infraestrutura de TI moderna. Os provedores de serviços gerenciados estão cada vez mais monetizando essas capacidades avançadas por meio de contratos baseados em disponibilidade. Esses contratos impõem penalidades quando os modelos preditivos falham na detecção de anomalias, garantindo assim responsabilidade e confiabilidade. Essa mudança de abordagem está transformando a conversa da dependência tradicional de mão de obra para a adoção da inteligência de máquina como estratégia operacional central.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Risco Crescente de Dependência de Hiperescaladores | -0.9% | Global, pronunciado na América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Êxodo de Talentos de Provedores de Serviços Gerenciados Tradicionais para Provedores de Nuvem | -1.1% | América do Norte, Europa, Í�Ի徱�� | Curto prazo (≤ 2 anos) |

| Barreiras de Soberania de Dados em Setores Altamente Regulamentados | -0.7% | Europa, China, Oriente ��é�徱��, Í�Ի徱��, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Escalada dos Prêmios de Seguro Cibernético Corroendo os Benefícios do Custo Total de Propriedade | -0.8% | América do Norte e Europa | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Risco Crescente de Dependência de Hiperescaladores

As empresas enfrentam custos de migração crescentes e possíveis taxas de saída de dados, que às vezes podem ultrapassar USD 0,09 por GB, especialmente ao repatriar dados em escala de petabytes. Esses custos podem impactar significativamente os orçamentos operacionais, especialmente para organizações que gerenciam transferências de dados em grande escala. Embora os provedores de serviços gerenciados ofereçam camadas de abstração entre nuvens para simplificar as operações, esses serviços vêm com um aumento de 12 a 18% nas faturas mensais. Além disso, introduzem dependências adicionais, o que pode complicar os relacionamentos com fornecedores e a flexibilidade operacional. Essa crescente dependência de serviços gerenciados atraiu a atenção de reguladores antitruste, que estão cada vez mais examinando tais práticas em busca de possíveis preocupações regulatórias.

Êxodo de Talentos de Provedores de Serviços Gerenciados Tradicionais para Provedores de Nuvem

Os hiperescaladores atraem engenheiros experientes com pacotes de participação acionária lucrativos que superam em muito os oferecidos pelas empresas de serviços, elevando as taxas de rotatividade a mais de 20% em determinadas práticas especializadas. Essa tendência criou um ambiente desafiador para os provedores de serviços, que se esforçam para reter talentos enquanto competem com as estruturas de remuneração atraentes dos hiperescaladores. Para enfrentar esse problema, os provedores estão investindo pesadamente em programas intensivos de certificação para qualificar sua força de trabalho. No entanto, apesar desses esforços, a falta de experiência prática continua sendo um grande obstáculo. Essa lacuna de competências não apenas resulta em atrasos durante processos de migração complexos e intrincados, mas também aumenta a dependência de scripts de automação. Embora esses scripts possam mascarar temporariamente a evidente escassez de profissionais qualificados, eles não eliminam completamente o risco de escalada de incidentes, deixando as organizações vulneráveis a interrupções operacionais.

Análise de Segmentos

Por Modelo de Implantação: A Dominância da Nuvem Reforça a Complexidade Híbrida

As implantações em nuvem representaram 63,14% da receita de 2025 e devem crescer a um CAGR de 8,67%. Essa tendência destaca uma mudança significativa no mercado de serviços de infraestrutura gerenciada em direção a modelos de pagamento por uso, que oferecem flexibilidade e escalabilidade às empresas. Enquanto isso, as configurações locais detêm uma participação de 36,86%. Isso se deve em grande parte ao fato de que plataformas de negociação sensíveis à latência e cargas de trabalho classificadas dependem de servidores isolados para garantir segurança e desempenho. Além disso, regulamentações como a DORA exigem arranjos de contingência documentados, reforçando ainda mais a necessidade de infraestrutura local em casos de uso específicos. Os provedores de serviços agora oferecem planos de controle unificados que integram racks privados, gaiolas de colocalização e IaaS público, mesclando políticas e telemetria em uma visão coesa e simplificada para melhor gerenciamento e tomada de decisões.

Mais empresas estão adotando arquiteturas de dois níveis para otimizar suas operações e utilização de recursos. Elas estão posicionando análises em tempo real na borda, permitindo tomadas de decisão mais rápidas e latência reduzida, enquanto transferem tarefas de treinamento intensivas em GPU para a nuvem para aproveitar seu poder computacional e escalabilidade. Os provedores de serviços gerenciados estão orquestrando habilmente essas alocações, considerando fatores como latência, custo e soberania para garantir desempenho e conformidade ideais. Essa capacidade eleva a arquitetura híbrida de meramente uma estratégia de saída para uma escolha de design preferida, oferecendo às empresas uma abordagem equilibrada para atender às suas necessidades de negócios e técnicas em evolução.

Por Tipo de Serviço: A Observabilidade por IA Perturba a Liderança do Gerenciamento de Servidores

Apesar de comandar uma participação de 28,19% na receita, a taxa de crescimento de 7,8% do gerenciamento de servidores é modesta em comparação com seus equivalentes com infusão de IA. Esse segmento continua a desempenhar um papel crítico no mercado mais amplo, mas seu crescimento mais lento destaca a demanda crescente por soluções inovadoras. À medida que as empresas se voltam para a manutenção preditiva, a observabilidade orientada por IA deve liderar o crescimento dos serviços, com um CAGR projetado de 11,81%. Essa tendência ressalta a crescente importância da inteligência artificial para impulsionar a eficiência e reduzir o tempo de inatividade operacional.

À medida que o trabalho híbrido reduz a densidade de endpoints de escritório, os serviços de desktop e impressão enfrentam um declínio anual de 6,9%. A mudança para ambientes de trabalho remoto e flexível impactou significativamente a demanda por infraestrutura de escritório tradicional. Enquanto isso, os serviços de rede e conectividade, agora representando 16,3% da receita, são impulsionados por sobreposições de WAN definidas por software, que aprimoram o desempenho e a escalabilidade da rede. Além disso, o gerenciamento de inventário e ativos colhe os benefícios dos mandatos de conformidade ISO 19770, simplificando a reconciliação de licenças por meio da automação. Esses mandatos não apenas garantem a conformidade, mas também ajudam as organizações a otimizar a utilização de ativos e reduzir custos.

Por Porte da Organização: As PMEs Aproveitam a Economia de Plataforma para Fechar a Lacuna de Infraestrutura

Embora as grandes empresas detenham uma participação dominante de 64,94% no mercado de serviços de infraestrutura gerenciada, sua taxa de crescimento de 8,3% fica atrás do avanço de 9,11% observado nas pequenas e médias empresas. Essa disparidade destaca a crescente adoção de serviços de infraestrutura gerenciada por organizações menores. Antes precificados em USD 250.000 para hardware, clusters Kubernetes agrupados, armazenamento de objetos e bancos de dados gerenciados agora estão disponíveis por apenas USD 4.000 por mês, reduzindo significativamente a barreira de entrada para resiliência de alto nível. Essa redução de custos tornou as soluções de infraestrutura avançadas mais acessíveis a uma gama mais ampla de empresas, permitindo que elas compitam de forma mais eficaz no mercado.

Com as pequenas e médias empresas (PMEs) experimentando uma taxa de rotatividade anual de 18%, os provedores de serviços estão simplificando seus processos de integração para reter clientes e melhorar a eficiência operacional. Ao implementar modelos de autoatendimento e suporte baseado em chat, eles conseguiram reduzir os períodos de retorno de aquisição de clientes para apenas 18 meses. Essa mudança está direcionando o setor de serviços de infraestrutura gerenciada para longe de suas raízes tradicionais de consultoria personalizada e em direção a um modelo reminiscente dos fluxos de receita recorrente do software. A transformação não apenas aprimora a escalabilidade para os provedores, mas também garante um fluxo de receita mais previsível, alinhando o setor com as práticas de negócios modernas.

Por Vertical do Usuário Final: A Saúde Supera o BFSI em Urgência de Modernização

Em 2025, o setor de BFSI detinha uma participação significativa de 22,95% na receita, impulsionada principalmente pela ampla adoção dos padrões de mensagens de pagamento ISO 20022 e sistemas de pagamento instantâneo. Esses avanços simplificaram os processos de pagamento e aprimoraram a eficiência operacional no setor. Enquanto isso, os setores de saúde e ciências da vida demonstraram um impulso notável, alcançando o crescimento mais rápido com um impressionante CAGR de 11,43%. Esse crescimento é atribuído ao aumento dos investimentos em tecnologias avançadas e à crescente demanda por soluções inovadoras de saúde. Nos EUA, os mandatos de interoperabilidade sob o Trusted Exchange Framework estão desempenhando um papel fundamental na formação do mercado. Esses mandatos exigem a implementação de APIs FHIR, essenciais para gerenciar picos de recuperação de dados. Esses picos frequentemente levam a surtos significativos de tráfego, exigindo a implantação de capacidades de computação elástica para garantir operações contínuas.

Os setores de telecomunicações, manufatura e varejo também estão experimentando taxas de crescimento robustas de dígito único alto. Esse crescimento é alimentado pela integração de análises preditivas e estratégias omnicanal, que estão permitindo que esses setores aprimorem as experiências dos clientes e otimizem os processos operacionais. Além disso, as agências governamentais estão adotando progressivamente políticas de nuvem em primeiro lugar, que envolvem a transição de orçamentos de capital para despesas operacionais. Essa mudança permite que as agências alcancem maior flexibilidade e escalabilidade, mantendo a conformidade com rigorosos padrões de soberania de dados. Esses desenvolvimentos ressaltam a crescente ênfase na transformação digital e na adoção de tecnologias avançadas em diversos setores.

Análise Geográfica

Em 2025, a América do Norte representou 42,53% da receita global, mas seu CAGR de 8,2% ficou atrás da média global devido à saturação do mercado comprimindo os preços unitários. O desempenho da região reflete um mercado maduro onde o crescimento é limitado por oportunidades restritas de expansão significativa. A demanda nos EUA está fortemente concentrada em serviços financeiros, tecnologia e redes de saúde multiestaduais, que continuam a impulsionar investimentos em soluções avançadas de nuvem. Enquanto isso, o �䲹�Բ���á está adotando iniciativas de nuvem em primeiro lugar, alinhando-se estreitamente com os padrões FedRAMP para aprimorar a segurança e a conformidade. Além disso, o surto de nearshoring do ��é�澱���� está impulsionando a computação de borda, especialmente próximo a seus polos manufatureiros, à medida que as empresas buscam otimizar as operações e reduzir a latência nos processos de produção.

A Á������-�ʲ���í�ھ����� está liderando com um robusto CAGR de 10,21%, impulsionado por iniciativas de nuvem soberana em países como Í�Ի徱��, Indonésia e Vietnã. O crescimento da região é sustentado pelo aumento dos esforços de digitalização e por políticas governamentais de apoio voltadas para o fomento de ecossistemas de nuvem locais. A Lei de Proteção de Dados Pessoais Digitais da Í�Ի徱�� fortalece os provedores locais, abrindo caminho para colaborações com hiperescaladores como Tata Consultancy Services e Wipro, que estão aproveitando as vantagens regulatórias para expandir sua presença no mercado. Enquanto a China, impulsionada por expansões apoiadas pelo Estado de gigantes como Alibaba Cloud e Huawei, se destaca como o player dominante da região, o ������ã�� e a Coreia do Sul estão apostando na infraestrutura gerenciada para impulsionar seus avanços em 5G e Indústria 4.0. Esses avanços são críticos para habilitar tecnologias de próxima geração e manter a competitividade no mercado global.

A Europa, com uma participação de 18,3% na receita, está testemunhando uma taxa de crescimento de 8,6%. O Regulamento de Resiliência Operacional Digital está remodelando o cenário, fragmentando contratos longos e impulsionando estratégias de múltiplas nuvens que beneficiam players agnósticos de fornecedores. Essa mudança regulatória está criando oportunidades para provedores que podem oferecer soluções flexíveis e interoperáveis. Na Alemanha, há uma forte ênfase na integração de borda ao núcleo para automação de fábricas, essencial para aumentar a produtividade e apoiar a base industrial do país. Ao mesmo tempo, o Reino Unido está consolidando cargas de trabalho do setor público, favorecendo provedores certificados pela ISO 20000 por meio de frameworks de concessão que garantem altos padrões de prestação de serviços. Enquanto isso, o Oriente ��é�徱�� registra um crescimento de 9,8%, ancorado por iniciativas de cidades inteligentes que estão transformando a infraestrutura e os serviços urbanos. A Á�ڰ������� apresenta um crescimento de 11%, impulsionado pela expansão de plataformas de fintech e dinheiro móvel, que estão aumentando a inclusão financeira em todo o continente. A América do Sul, crescendo a 9,3%, testemunha bancos e plataformas de comércio eletrônico transitando para serviços de nuvem gerenciados, todos sob regulamentações semelhantes ao GDPR, que visam aprimorar a proteção e a privacidade de dados na região.

Cenário Competitivo

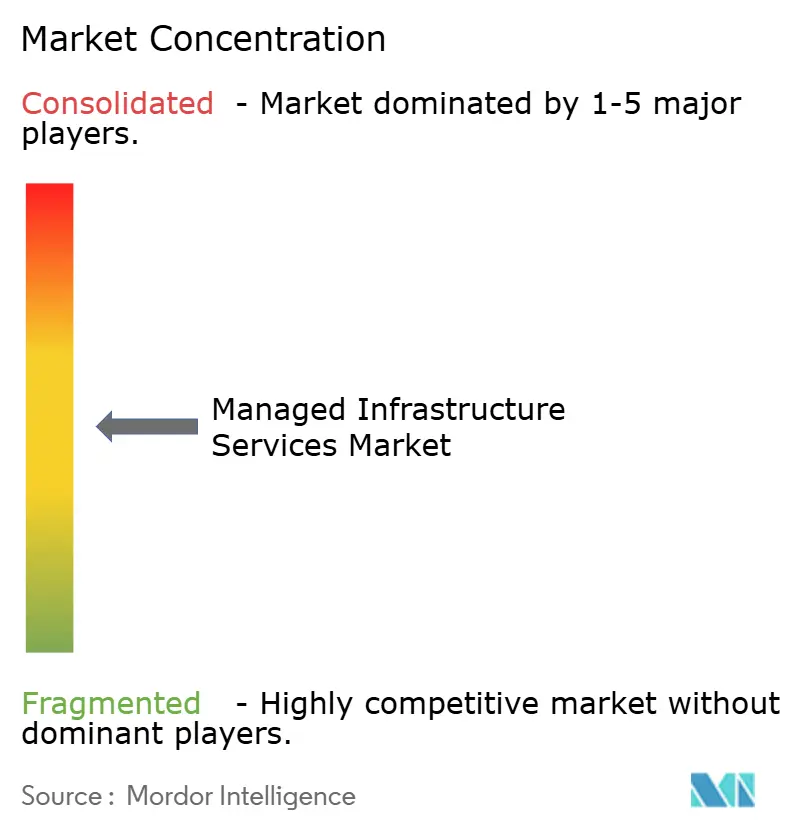

Em 2025, os cinco principais fornecedores — Kyndryl, Accenture, Tata Consultancy Services, DXC Technology e Capgemini — devem comandar cerca de 28% da receita do mercado. Essa dominância destaca a influência significativa que esses players exercem no mercado, ao mesmo tempo que deixa espaço para uma diversidade de especialistas regionais e startups impulsionadas pela automação. A Kyndryl, em um movimento estratégico, forjou uma aliança em 2024 com a AWS, transformando seus engajamentos tradicionais com mainframes em projetos de nuvem híbrida voltados para o futuro. Essa parceria ressalta o compromisso da Kyndryl com a inovação e a adaptação ao cenário tecnológico em evolução. Enquanto isso, a Accenture, reforçando suas capacidades, integrou serviços de migração para Oracle Cloud por meio de sua aquisição da Inspirage. Essa aquisição aprimora a capacidade da Accenture de atender à crescente demanda por soluções de migração para nuvem. Em reconhecimento às leis de localização de dados em evolução, a Tata Consultancy Services elaborou um framework de nuvem soberana para 2026, aprofundando seus laços com clientes do setor público indiano. Esse framework não apenas atende aos requisitos regulatórios, mas também fortalece a posição da Tata Consultancy Services no setor público.

Os hiperescaladores estão agora entrando em concorrência direta, com ofertas como AWS Managed Services, Azure Managed Applications e o Active Directory gerenciado do Google Cloud. Esses serviços agrupam ferramentas, rede e suporte operacional, frequentemente a preços que desafiam as normas dos contratos tradicionais de custo mais margem. Ao integrar essas capacidades, os hiperescaladores estão redefinindo o cenário competitivo e estabelecendo novos benchmarks para a prestação de serviços. Novos entrantes como Aiven e Cockroach Labs estão conquistando um nicho ao fornecer serviços de dados de código aberto gerenciados, mitigando efetivamente os riscos de dependência de fornecedores. Esses fornecedores emergentes estão capitalizando lacunas de mercado e oferecendo soluções que atendem a necessidades específicas, intensificando ainda mais a concorrência. Os provedores estabelecidos estão se diferenciando por meio de conformidade vertical, precificação inovadora vinculada ao carbono e pipelines abrangentes de observabilidade que priorizam métricas de negócios em detrimento do simples tempo de atividade do servidor. Esses diferenciais estão se tornando críticos à medida que as empresas exigem cada vez mais soluções alinhadas com seus objetivos operacionais e de sustentabilidade.

Mudando o paradigma, os acordos baseados em resultados agora favorecem modelos de cobrança centrados em economias compartilhadas ou créditos de resiliência. Essa evolução recompensa os provedores que incorporam automação profundamente em seus serviços, enquanto aqueles que dependem de processos manuais enfrentam penalidades. Esses acordos refletem uma ênfase crescente em eficiência e resultados mensuráveis, incentivando os provedores a inovar e otimizar suas ofertas. À medida que padrões como ISO 20000 e ITIL 4 se tornam expectativas de referência, as empresas estão se voltando para o desenvolvimento de soluções proprietárias em áreas como orquestração, telemetria e automação de políticas, afastando-se das estratégias tradicionais de aumento de pessoal. Essa mudança destaca o foco do setor em propriedade intelectual e tecnologias avançadas como principais impulsionadores de vantagem competitiva no cenário de mercado em evolução.

Líderes do Setor de Serviços de Infraestrutura Gerenciada

Dell Technologies Inc.

Hewlett Packard Enterprise

Cisco Systems, Inc.

International Business Machines Corporation

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: Kyndryl e Microsoft expandiram sua aliança de nuvem híbrida para 60 países, integrando o Azure Arc com serviços de modernização de mainframes.

- Janeiro de 2026: Tata Consultancy Services lançou um Framework de Nuvem Soberana com a AWS para agências indianas em conformidade com a Lei de Proteção de Dados Pessoais Digitais.

- Dezembro de 2025: Accenture adquiriu a Inspirage por USD 180 milhões para reforçar as capacidades de migração para Oracle Cloud.

- Novembro de 2025: Hewlett Packard Enterprise apresentou os Serviços de Infraestrutura Gerenciada GreenLake com relatórios de intensidade de carbono.

Escopo do Relatório do Mercado Global de Serviços de Infraestrutura Gerenciada

Os serviços de infraestrutura gerenciada referem-se à terceirização das atividades de infraestrutura e inventário de uma organização para um provedor de serviços gerenciados (PSG) terceirizado. Esses serviços são frequentemente contratados por meio de contratos, nos quais o PSG deve cumprir um conjunto de padrões acordados para se beneficiar do contrato. Essas práticas são tipicamente encontradas em organizações de grande e pequeno porte para contratos de serviços de desktop e impressão, servidores, etc.

O Relatório do Mercado de Serviços de Infraestrutura Gerenciada é Segmentado por Modelo de Implantação (Local e Nuvem), Tipo de Serviço (Desktop e Impressão, Gerenciamento de Servidores, Gerenciamento de Inventário e Ativos e Outros), Porte da Organização (Grandes Empresas e PMEs), Vertical do Usuário Final (BFSI, TI e Telecomunicações, Saúde, Manufatura, Varejo, Governo e Outros) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Local |

| Nuvem |

| Serviços de Desktop e Impressão |

| Gerenciamento de Servidores |

| Gerenciamento de Inventário e Ativos |

| Serviços de Rede e Conectividade |

| Outros Serviços de Infraestrutura Gerenciada |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Tecnologia da Informação e Telecomunicações |

| Saúde e Ciências da Vida |

| Manufatura |

| Varejo e Comércio Eletrônico |

| Governo e Setor Público |

| Outros Segmentos Verticais |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Coreia do Sul | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| �ϳ�ê�Ծ��� | ||

| Restante da Á�ڰ������� | ||

| Por Modelo de Implantação | Local | ||

| Nuvem | |||

| Por Tipo de Serviço | Serviços de Desktop e Impressão | ||

| Gerenciamento de Servidores | |||

| Gerenciamento de Inventário e Ativos | |||

| Serviços de Rede e Conectividade | |||

| Outros Serviços de Infraestrutura Gerenciada | |||

| Por Porte da Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Vertical do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Tecnologia da Informação e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Manufatura | |||

| Varejo e Comércio Eletrônico | |||

| Governo e Setor Público | |||

| Outros Segmentos Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��������� | |||

| Espanha | |||

| Restante da Europa | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Coreia do Sul | |||

| Í�Ի徱�� | |||

| ���ܲ��ٰ�á������ | |||

| Nova Zelândia | |||

| Restante da Á������-�ʲ���í�ھ����� | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Turquia | |||

| Restante do Oriente ��é�徱�� | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| ����������� | |||

| �ϳ�ê�Ծ��� | |||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de infraestrutura gerenciada até 2031?

A previsão é que o mercado atinja USD 211,02 bilhões até 2031, ante USD 140,32 bilhões em 2026.

Qual modelo de implantação está crescendo mais rapidamente nos serviços de infraestrutura gerenciada?

As implantações em nuvem, já detendo 63,14% de participação em 2025, estão se expandindo a um CAGR de 8,67% até 2031.

Por que as pequenas e médias empresas estão adotando serviços de infraestrutura gerenciada?

As PMEs se beneficiam da precificação por consumo que elimina grandes desembolsos de capital, impulsionando um CAGR de 9,11% que supera o mercado geral.

Qual vertical do usuário final apresenta o maior impulso de crescimento?

Saúde e ciências da vida está avançando a um CAGR de 11,43% graças aos mandatos de interoperabilidade e ao monitoramento remoto de pacientes.

Página atualizada pela última vez em: