Tamanho e Participação do Mercado de Energia para Data Centers da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

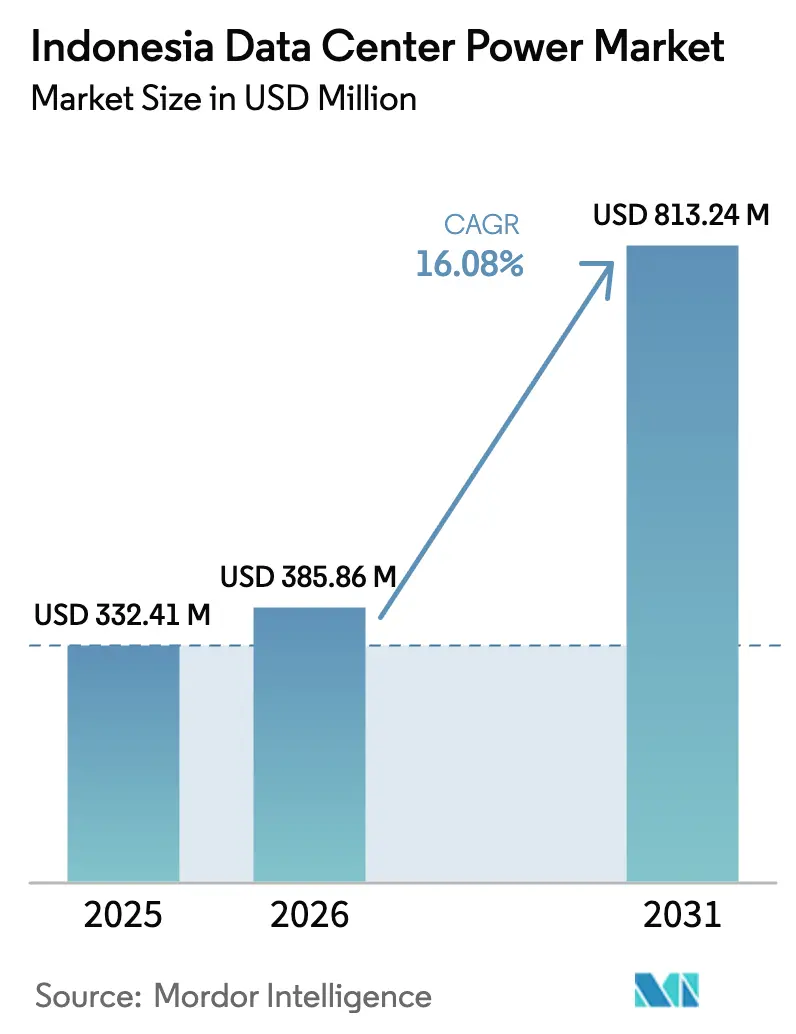

| Tamanho do mercado no ano base (2025) | 332.41 Milhões de dólares |

| Tamanho do Mercado (2026) | 385.86 Milhões de dólares |

| Tamanho do Mercado (2031) | 813.24 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.08% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia para Data Centers da Indonésia por ���ϲ�����

O tamanho do mercado de energia para data centers da Indonésia foi avaliado em USD 332,41 milhões em 2025 e estima-se que cresça de USD 385,86 milhões em 2026 para atingir USD 813,24 milhões até 2031, a uma CAGR de 16,08% durante o período de previsão (2026-2031). As adições de capacidade lideradas por operadores de hiperescala e colocação, um impulso político crescente pela soberania de dados e expansões agressivas de energia renovável estão se combinando para criar uma das oportunidades de infraestrutura de energia mais dinâmicas do Sudeste Asiático. A implantação acelerada de salas de 20-30 MW, uma transição nacional em direção a uma eficiência no uso de energia (PUE) mais baixa e novas aquisições de eletricidade vinculadas a métricas de sustentabilidade já começaram a reformular as estratégias dos fornecedores em torno de sistemas de fornecimento de energia ininterrupta (UPS) de alta eficiência, unidades de distribuição de energia (PDU) inteligentes e sistemas de backup de próxima geração. Os operadores capazes de combinar designs modulares com energia renovável garantida agora desfrutam de uma clara vantagem competitiva, especialmente em Java, Batam e outros pontos de desembarque costeiros onde a conectividade por cabo submarino e a capacidade da rede elétrica se alinham. Riscos de execução persistentes permanecem na forma de lacunas de estabilidade da rede fora de Java-Bali e os altos desembolsos iniciais exigidos pelos níveis de redundância Tier IV, mas a direção geral dos gastos permanece decididamente expansionista.

Principais Conclusões do Relatório

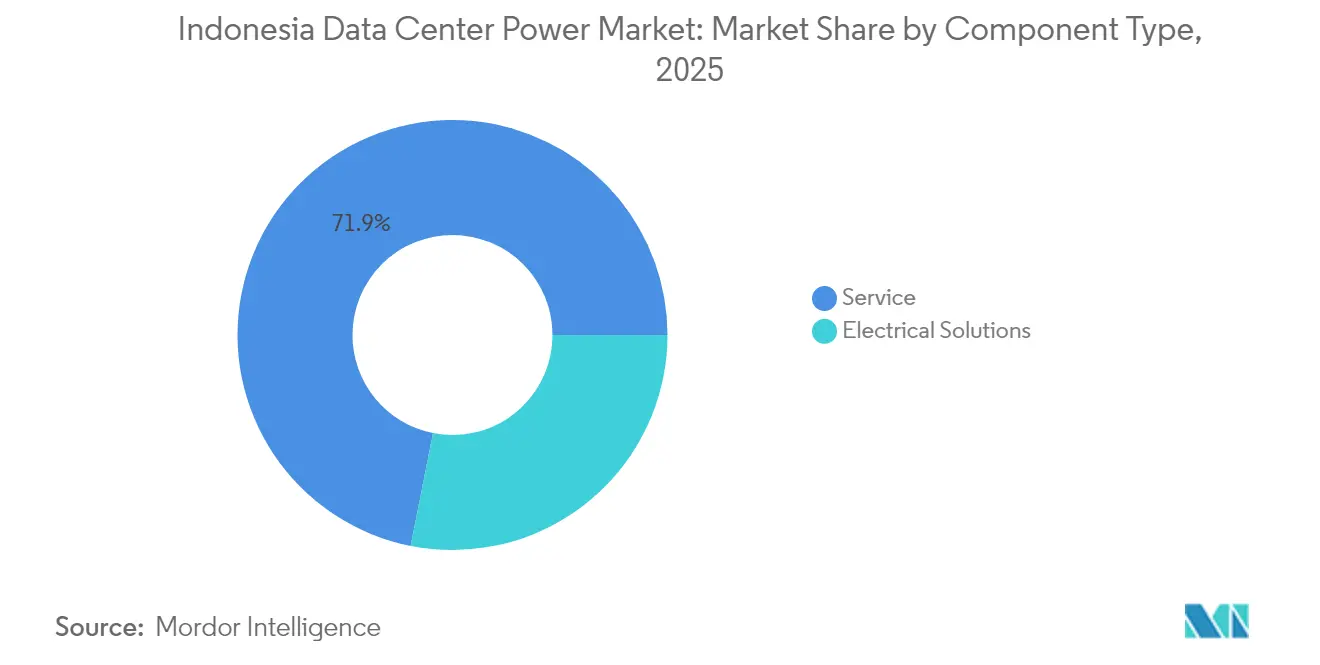

- Por componente, os Sistemas de UPS responderam por 28,12% da participação do mercado de energia para data centers da Indonésia em 2025, enquanto as Unidades de Distribuição de Energia estão projetadas para registrar a CAGR mais rápida de 17,85% até 2031

- Por tipo de data center, os provedores de colocação lideraram com 52,63% de participação de receita em 2025; os provedores de serviços em nuvem/hiperescala devem se expandir a uma CAGR de 19,02% até 2031

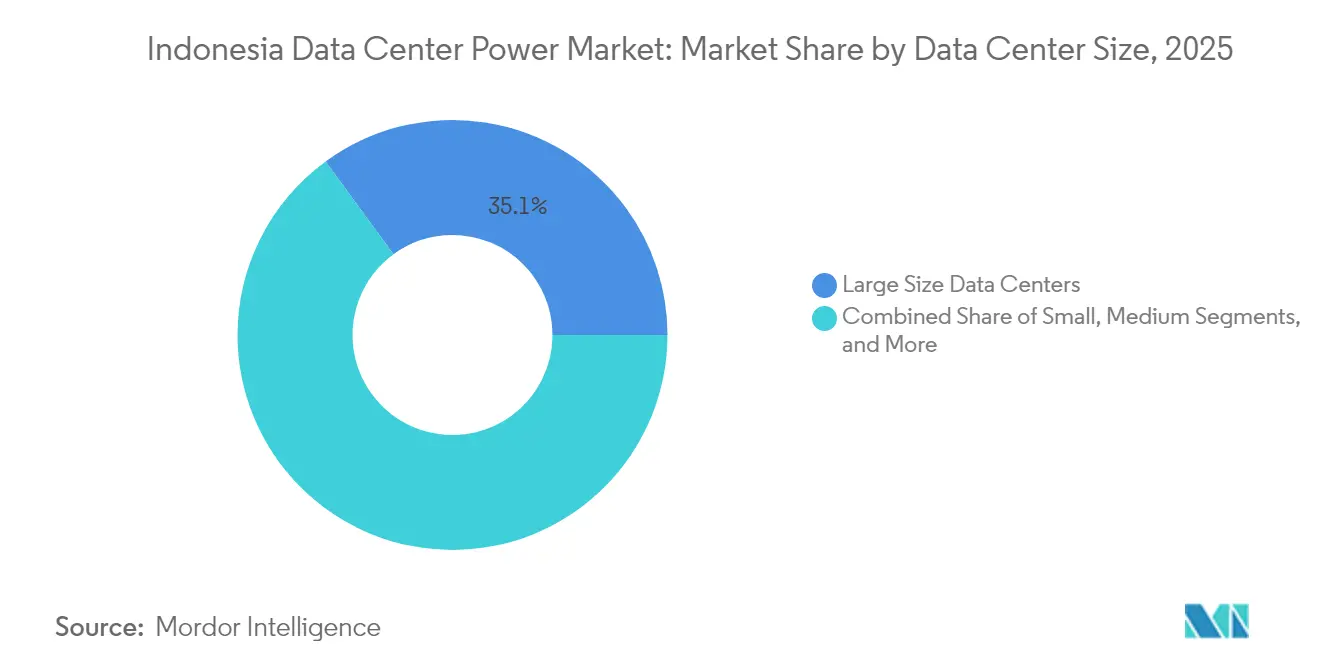

- Por tamanho de data center, as instalações grandes detinham 35,05% do tamanho do mercado de energia para data centers da Indonésia em 2025; as instalações mega estão previstas para crescer a uma CAGR de 19,34% entre 2026-2031

- Por nível de tier, as instalações Tier III comandavam 49,88% do mercado em 2025, enquanto as implantações Tier IV estão definidas para acelerar a uma CAGR de 17,15%

- ABB, Schneider Electric e Vertiv juntas atenderam a mais de 31,95% da capacidade instalada de UPS e PDU em 2025, refletindo um padrão de concentração moderado

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Energia para Data Centers da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão rápida de instalações de hiperescala e nuvem | +4.2% | Corredor Java-Bali, expandindo-se para Batam e Surabaya | ��é�徱�� prazo (2-4 anos) |

| Pressão governamental por regulamentações de soberania de dados | +3.8% | Nacional, com foco de aplicação em Jacarta e principais cidades | Curto prazo (≤ 2 anos) |

| Necessidade de reduzir o PUE e o OPEX de energia por meio de designs eficientes | +2.1% | Nacional, com adoção inicial em instalações Tier III+ | Longo prazo (≥ 4 anos) |

| Contratos de Compra de Energia de "Energia Verde como ���������ç��" da PLN para data centers | +1.9% | Nacional, priorizando a integração à rede Java-Bali | ��é�徱�� prazo (2-4 anos) |

| Novos desembarques de cabos submarinos aumentando a demanda por resiliência | +1.4% | Regiões costeiras, particularmente Batam e Jacarta | ��é�徱�� prazo (2-4 anos) |

| Racks de IA/ML impulsionando upgrades de baterias de alta densidade | +2.1% | Principais áreas metropolitanas com presença de hiperescala | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Expansão Rápida de Instalações de Hiperescala e Nuvem

Os operadores de hiperescala estabeleceram uma linha de base radicalmente mais alta para capacidade e densidade. A construção multifásica de USD 500 milhões da Tencent, o campus renovável de 500 MW da BDx e o projeto de 120 MW da EdgeConneX em Jacarta, financiado por meio de um empréstimo vinculado à sustentabilidade, ilustram como os campi individuais agora são especificados em 20-30 MW por sala, em vez do formato anterior de 5-10 MW.[1]Equipe da Data Center Dynamics, "BDx Launches Renewable-Powered 500 MW AI Campus", datacenterdynamics.com Instalações maiores exigem equipamentos de comutação do tipo anel sofisticados, matrizes de UPS 2N e subestações de entrada de alta tensão dimensionadas acima de 150 MVA, criando demanda imediata por trens de potência modulares, PDUs de barramento e sequências de baterias de íons de lítio. O investimento continua a se concentrar em Java-Bali, mas está começando a transbordar para Batam, à medida que os operadores buscam menor risco de desastres naturais e acesso direto a cabos submarinos.

Pressão Governamental por Regulamentações de Soberania de Dados

A Regulamentação Governamental n.º 82 e os decretos sucessores determinam o armazenamento no país para dados estratégicos, levando os grandes players globais de nuvem a adquirir terrenos, garantir contratos de compra de energia (PPA) de longo prazo e assumir compromissos com padrões rigorosos de tempo de atividade e segurança.[2]Equipe editorial da Digiserve, "Understanding GR 82/2012 on Electronic Systems Data Localization", digiserve.co.id Quatro data centers nacionais de até 40 MW cada estão programados para serem inaugurados até 2026, sinalizando demanda direta do setor público por sistemas elétricos altamente redundantes.[3]South China Morning Post, "Indonesia to Build Four State-Owned National Data Centers", scmp.com A obrigação da PLN de garantir energia confiável e limpa para essas instalações acelera a aquisição de UPS com interação com a rede e equipamentos de comutação inteligentes, ao mesmo tempo em que cria incentivos adicionais para se instalar próximo a clusters de geração de energia renovável.

Necessidade de Reduzir o PUE e o OPEX de Energia por Meio de Designs Eficientes

As metas de eficiência energética passaram de algo desejável para mandatos em nível de conselho. A conquista da EDGE DC de 100% de Certificados de Energia Renovável e a instalação de resfriamento líquido StatePoint reduziram o PUE para níveis abaixo de 1,3, provando que a redução do OPEX pode justificar o capex premium em retificadores de maior eficiência e acionamentos de velocidade variável. As prateleiras de resfriamento líquido assistido por ar da Delta Electronics com capacidade 2,5× a densidade tradicional demonstram o vínculo direto entre a inovação térmica e o design do sistema de energia. Os fornecedores que podem garantir ganhos mensuráveis de PUE enquanto mantêm as redundâncias Tier III/IV agora exercem poder de precificação no mercado de energia para data centers da Indonésia.

Contratos de Compra de Energia de "Energia Verde como ����������" da PLN para Data Centers

O portfólio de 8.786 MW de energia renovável da PLN e o lançamento de 21 usinas de hidrogênio verde posicionam a concessionária para oferecer eletricidade limpa agrupada, certificados e potencialmente soluções de backup a hidrogênio sob contratos plurianuais. A capacidade planejada de 102,6 MW da Star Energy Geothermal ilustra a amplitude de fontes de carbono zero que os operadores de data centers agora podem utilizar. Os projetos devem, portanto, acomodar alimentações de renováveis variáveis, promover uma integração mais estreita entre inversores de UPS e controladores de micro-rede, e criar um novo mercado de pós-venda para sistemas de armazenamento de energia e geradores de células de combustível.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex inicial para infraestrutura de energia | -2.8% | Nacional, afetando particularmente os operadores menores | Curto prazo (≤ 2 anos) |

| Problemas de estabilidade da rede fora de Java-Bali | -2.1% | Leste da Indonésia, Sumatra, Sulawesi | ��é�徱�� prazo (2-4 anos) |

| Preços voláteis do GNL limitando a adoção de geradores a gás | -1.6% | Áreas com acesso limitado a gás por gasoduto | ��é�徱�� prazo (2-4 anos) |

| Atraso na execução da política de energia renovável e fornecimento de certificados | -1.3% | Zonas nacionais de desenvolvimento de energia renovável | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto Capex Inicial para Infraestrutura de Energia

A expansão de um campus de hiperescala pode exigir USD 200-300 milhões em equipamentos de comutação, UPS e ativos de backup antes que um único servidor seja instalado. A recente expansão do campus da PT DCI exemplifica a íngreme curva de desembolso, enquanto o aumento de receita de 2024 da Rolls-Royce Power Systems sublinha como a redundância premium exige preços mais altos. Empréstimos vinculados à sustentabilidade oferecem alívio, mas apenas para operadores capazes de demonstrar trajetórias de redução de carbono, efetivamente elevando a barreira para novos entrantes.

Problemas de Estabilidade da Rede Fora de Java-Bali

Fora do corredor principal, pesquisas com usuários finais registram frequências de interrupção 2,6-3,9 vezes maiores do que os relatórios das concessionárias, forçando os operadores a superespecificar a reserva de energia e a investir em geradores de tempo de operação estendido. Centros remotos como Jayapura ou Kupang ainda carecem de interconexões de alta capacidade, tornando os sistemas de armazenamento de energia em baterias e as micro-redes essenciais, porém dispendiosos - uma restrição que suprime o ritmo de implantação nessas regiões.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: Sistemas de UPS Lideram Enquanto as PDUs Aceleram

Os Sistemas de UPS capturaram 28,12% da participação do mercado de energia para data centers da Indonésia em 2025, graças à crônica volatilidade da rede elétrica e à necessidade de failover contínuo. A adoção de íons de lítio está crescendo rapidamente, auxiliada pela queda dos preços das células e por melhores perfis térmicos. As Unidades de Distribuição de Energia, embora menores em valor hoje, estão registrando a CAGR mais rápida de 17,85%, à medida que os usuários de hiperescala exigem medição em nível de tomada e orquestração de carga orientada por IA. O tamanho do mercado de energia para data centers da Indonésia para PDUs está projetado para superar USD 208,6 milhões até 2031, crescendo em conjunto com implantações de racks de alta densidade. Os grupos geradores permanecem vitais fora de Java-Bali, mas combustíveis a gás mais limpos e hidrogênio emergente já estão deslocando o diesel em novos projetos Tier IV. Os sistemas de armazenamento de energia estão evoluindo de bancos de UPS de curta duração para matrizes de baterias de várias horas que suportam a integração de renováveis, refletindo a agenda de descarbonização mais ampla do país.

A camada de serviços - instalação, comissionamento e manutenção de longo prazo - responde por uma parcela crescente do desembolso total à medida que as configurações se tornam mais complexas. O lançamento do DELPHYS XM da Socomec demonstra a mudança em direção a módulos compactos de alta potência otimizados para arquiteturas 2N, reforçando o valor premium atribuído à redundância eficiente em espaço.

Por Tipo de Data Center: A Dominância da Colocação Enfrenta o Desafio da Hiperescala

Os provedores de colocação detinham 52,63% da participação de receita em 2025, beneficiando-se de empresas que desejam evitar o capex e de arquiteturas multilocatário que extraem mais utilização de cada kW. No entanto, os provedores de serviços em nuvem/hiperescala estão a caminho de uma CAGR de 19,02%, impulsionados por cargas de trabalho de IA e big data que justificam campi dedicados. O tamanho do mercado de energia para data centers da Indonésia vinculado à demanda de hiperescala deve atingir USD 583,7 milhões até 2031. A sala renovável de 23 MW da EDGE2 em Jacarta tipifica o salto de especificação: baixa latência, alta densidade e 100% de energia verde. Os sites empresariais e de borda permanecem relevantes para conformidade jurisdicional e aplicações sensíveis à latência, especialmente em cidades secundárias onde a penetração de banda larga está aumentando.

Por Tamanho de Data Center: Instalações Mega Impulsionam a Evolução da Infraestrutura

Os grandes data centers (10-40 MW) representaram 35,05% dos gastos de 2025, proporcionando economia equilibrada para demandas mistas empresariais e de nuvem. A categoria mega (>50 MW) está, no entanto, expandindo-se a uma CAGR de 19,34% em direção a 2031, à medida que clusters de treinamento de IA e nós de nuvem regionais se instalam em campi consolidados. A capacidade planejada de 221 MW do Nongsa Digital Park ilustra como o mercado de energia para data centers da Indonésia está pivotando para construções em escala de campus que exploram economias de escala na interconexão de subestações e no resfriamento. Os módulos pré-fabricados de fornecedores como a Delta agora permitem que blocos incrementais de 1,7 MW sejam implantados em contêineres de 40 pés, reduzindo o tempo de construção e desalavancando o escalonamento de capital.

Por Nível de Tier: A Estabilidade do Tier III Encontra a Inovação do Tier IV

O Tier III ainda comanda 49,88% de participação porque equilibra 99,982% de tempo de atividade com custo de redundância gerenciável. Os operadores que visam cargas de trabalho de IA, negociação financeira ou mandatos do setor público estão migrando para o Tier IV, que está crescendo 17,15% ao ano. O tamanho do mercado de energia para data centers da Indonésia para salas Tier IV está projetado para superar USD 301,2 milhões até 2031, impulsionado por arquitetura de energia de caminho duplo e equipamentos de comutação tolerantes a falhas. Os sistemas de energia cinética mtu da Rolls-Royce, que fornecem UPS dinâmico sem baterias, estão encontrando adotantes iniciais entre os construtores de Tier IV que precisam de energia ultraligada enquanto reduzem o espaço no piso.

Análise Geográfica

Java-Bali permanece o coração pulsante do mercado de energia para data centers da Indonésia. Os dados da PLN mostram que 65,29% da capacidade instalada de 45.095,19 MW do país estão localizados aqui, sustentando a maior parte das construções de hiperescala e colocação. Jacarta sozinha abriga mais de 70% dos racks ativos atuais, auxiliada por sua interseção de fibra terrestre, múltiplos cabos submarinos e uma grande base de clientes empresariais. Batam emergiu como o segundo polo mais importante: o campus planejado de 51 MW da NeutraDC e o Nongsa Digital Park de 221 MW atestam seu apelo como um local de baixo risco sísmico, adjacente a Singapura, com menor custo de terreno e melhores links de rede elétrica.

Surabaya, Bandung e Pekanbaru ilustram a tendência nascente de borda. A expansão do Princeton Digital Group para essas cidades prova que a demanda empresarial e os lançamentos de serviços digitais governamentais levarão a capacidade para além de Java-Bali nos próximos anos. Ainda assim, a estabilidade da rede fica para trás; os operadores muitas vezes especificam UPS de autonomia estendida e geração no local para compensar os padrões de interrupção locais. As ilhas orientais, como Sulawesi e Papua, permanecem perspectivas de longo prazo, limitadas por infraestrutura de transmissão limitada, mas ricas em recursos renováveis inexplorados que poderiam suportar data centers centrados em micro-redes.

O potencial renovável dita cada vez mais as decisões de localização. Os ativos geotérmicos da Star Energy em Java Ocidental e Lampung e os projetos-piloto de hidrogênio verde da PLN fornecem opções de eletricidade de baixo carbono que podem ajudar os operadores a atingir compromissos de emissões líquidas zero sem comprar certificados no exterior. As regiões capazes de combinar tais recursos com disponibilidade de fibra escura e estabilidade sísmica provavelmente atrairão a próxima onda de investimentos, ampliando a pegada geográfica do mercado de energia para data centers da Indonésia além de seu núcleo tradicional.

Cenário Competitivo

O mercado de energia para data centers da Indonésia é moderadamente concentrado. ABB, Schneider Electric, Vertiv e Eaton fornecem combinados 32% dos embarques primários de UPS, equipamentos de comutação e PDU, aproveitando a escala de fabricação global e extensos ecossistemas de serviços. Esses players estabelecidos routineiramente agrupam consultoria de design, monitoramento remoto e peças de reposição durante o ciclo de vida, erguendo barreiras para entrantes menores. A Delta Electronics conquistou participação por meio de prateleiras de energia modulares e otimizadas por IA, enquanto a aquisição da Kinolt pela Rolls-Royce reforçou sua presença em UPS dinâmico e grupos geradores a gás, segmentos onde os concorrentes locais não têm locais de referência comparáveis.

A sustentabilidade é agora o diferenciador crítico. Os fornecedores capazes de documentar reduções mensuráveis de PUE e incorporar a prontidão para renováveis nos roteiros de produtos garantem o status de fornecedor preferencial para RFPs de hiperescala. A plataforma EcoStruxure da Schneider Electric e o conjunto Trellis da Vertiv demonstram como o software integrado pode otimizar a eficiência da distribuição de energia, fornecendo dados que os investidores exigem cada vez mais em auditorias ambientais, sociais e de governança (ESG). Os montadores locais responderam por meio de parcerias com marcas internacionais para transferência de tecnologia, particularmente em torno de pacotes de baterias de íons de lítio e sistemas de disjuntores inteligentes.

O foco de inovação mudou para hidrogênio e armazenamento de longa duração. Rolls-Royce, Cummins e Caterpillar lançaram cada um geradores-piloto prontos para hidrogênio, antecipando a aceleração do hidrogênio verde da Indonésia. Empresas de nicho menores estão mirando controladores de micro-rede específicos para borda que integram armazenamento solar e de baterias em um skid plug-and-play. No geral, a intensidade competitiva está aumentando, mas os players estabelecidos retêm alavancagem por meio da base instalada, confiança na marca e presença em manutenção que os novos entrantes têm dificuldade em replicar.

Líderes do Setor de Energia para Data Centers da Indonésia

Schneider Electric SE

Vertiv Group Corp.

ABB Ltd

Eaton Corporation plc

Cummins Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A PT PLN inaugurou 21 Usinas de Hidrogênio Verde em toda a Indonésia, adicionando 199 toneladas de capacidade de produção anual e abrindo um potencial caminho para o backup de hidrogênio em data centers.

- Janeiro de 2025: O Presidente Prabowo Subianto inaugurou 37 projetos de eletricidade totalizando 3.222,75 MW, com Rp 72 trilhões investidos em renováveis e transmissão, beneficiando diretamente a localização futura de data centers.

- Janeiro de 2025: A PT PLN registrou um pico de 500% na eletricidade vendida para estações de carregamento de veículos elétricos durante o período de férias, sublinhando a elasticidade da rede para grandes cargas incrementais.

- Dezembro de 2024: A DCI Indonésia concluiu a estrutura de um novo campus em Jacarta, ampliando a capacidade para acompanhar a demanda de hiperescala e implantando resfriamento líquido de próxima geração.

- Novembro de 2024: A Tencent reservou USD 500 milhões para a expansão de data centers na Indonésia, confirmando o apetite sustentado de hiperescala por capacidade local.

- Outubro de 2025: A Tencent reservou USD 500 milhões para a expansão de data centers na Indonésia, confirmando o apetite sustentado de hiperescala por capacidade local.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

Definimos o mercado de energia para centros de dados da Indonésia como o valor anual gerado dentro do país a partir da distribuição de eletricidade e sistemas de backup, nomeadamente unidades UPS, PDUs, geradores (diesel, gás e células de combustível de hidrogénio), comutadores, interruptores de transferência, painéis de energia remotos e soluções de armazenamento de energia no local que mantêm as salas de dados online e dentro da redundância de design. De acordo com a ���ϲ�����, os serviços associados à instalação, colocação em funcionamento e manutenção periódica também são contabilizados, uma vez que os clientes os adquirem juntamente com o hardware.

Exclusão do âmbito: O equipamento de arrefecimento, os bastidores informáticos, as despesas de construção e as vendas de serviços públicos fora do local não são incluídos na nossa base de referência.

Visão geral da segmentação

- Por Componente

- Soluções Elétricas

- Sistemas de UPS

- Geradores

- Geradores a Diesel

- Geradores a Gás

- Geradores de Células de Combustível a Hidrogênio

- Unidades de Distribuição de Energia

- Equipamentos de Comutação

- Chaves de Transferência

- Painéis de Energia Remota

- Sistemas de Armazenamento de Energia

- ����������

- Instalação e Comissionamento

- Manutenção e Suporte

- Treinamento e Consultoria

- Soluções Elétricas

- Por Tipo de Data Center

- Provedores de ����������s em Nuvem/Hiperescala

- Provedores de Colocação

- Data Centers Empresariais e de Borda

- Por Tamanho de Data Center

- Data Centers de Pequeno Porte

- Data Centers de ��é�徱�� Porte

- Data Centers de Grande Porte

- Data Centers de Porte Massivo

- Data Centers de Porte Mega

- Por Nível de Tier

- Tier I e II

- Tier III

- Tier IV

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram engenheiros de instalações em fábricas de colocation em Jacarta e Batam, distribuidores de equipamentos de energia e funcionários do governo que supervisionam a política de localização de dados. As discussões validaram as taxas de utilização, as preferências de redundância e os prováveis prazos de entrada em funcionamento, preenchendo as lacunas deixadas pelas estatísticas públicas antes da triangulação final.

Pesquisa documental

Os nossos analistas começaram por utilizar conjuntos de dados abertos do Badan Pusat Statistik, do Ministério da Energia e dos Recursos Minerais, dos planos anuais de fornecimento da PLN e da Associação de Fornecedores de ���������ç��s de Internet da Indonésia para avaliar a capacidade atual da rede, o tráfego de dados e as tendências da procura de energia. Em seguida, triangulámos essas séries com sinais regionais da Agência Internacional de Energia, o rastreador de eletricidade dos centros de dados da ASEAN da Ember e os códigos de expedição alfandegários que isolam as importações de UPS e geradores. Os registos da empresa, as apresentações para investidores e a imprensa de renome também acrescentaram pistas sobre ASP e condutas.

Para enriquecer os números concretos, recorremos à D&B Hoovers para obter os dados financeiros dos fornecedores e à Dow Jones Factiva para obter alertas de notícias sobre projectos, assegurando a captação antecipada de anúncios de campus em hiperescala. Esta lista é ilustrativa, não exaustiva; muitas fontes adicionais apoiaram a verificação e clarificação de dados.

Dimensionamento e previsão de mercado

Uma construção de cima para baixo começa com a carga de TI instalada (MW) e a PUE típica para reconstruir o consumo elétrico anual, que é depois calculado utilizando tarifas combinadas e curvas de custo médio de hardware. Os roll-ups do fornecedor de kVA de UPS enviados e ASP de gerador amostrado multiplicados pelo volume actuam como âncoras ascendentes que ajustam os totais. As principais variáveis incluem novas adições de MW em hiperescala, redundância média (N+1 vs 2N), progressão das tarifas dos serviços públicos, investimento direto estrangeiro em infra-estruturas digitais e compromissos de quotas de energias renováveis. Uma regressão multivariada projecta cada impulsionador até 2030, e a análise de cenários inclui as vantagens das cargas de trabalho de IA. As lacunas de dados nos volumes dos fornecedores são colmatadas com médias ponderadas de entrevistas aduaneiras e primárias.

Validação de dados e ciclo de atualização

Os resultados passam por verificações de variação em relação a rastreadores MW independentes e, em seguida, um analista sénior revê os pressupostos. Os relatórios são actualizados anualmente, com revisões intercalares se as notícias sobre políticas ou grandes projectos desencadearem uma nova execução, de modo a que os clientes recebam a visão mais recente e aprovada.

Porque é que a linha de base de energia do centro de dados da Indonésia da Mordor exige fiabilidade

As estimativas publicadas divergem porque as empresas misturam diferentes tipos de infra-estruturas, aplicam escalas de preços únicas e actualizam as suas infra-estruturas a ritmos variados.

Os principais factores de lacuna incluem um âmbito mais alargado que inclui despesas de arrefecimento ou de construção total, modelos baseados no custo de investimento principal em vez de nas receitas anuais e pressupostos agressivos ou conservadores de construção em hiperescala não testados com inquiridos no terreno.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 332,4 MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | - |

| 347,8 MILHÕES DE DÓLARES (2024) | Consultoria Regional A | Exclui serviços, aplica-se a ASP global sem ajustamentos tarifários locais |

| 2,39 MIL MILHÕES DE DÓLARES (2024) | Jornal de Negócios B | Captura o investimento total do centro de dados, não apenas a receita do equipamento de energia |

| 1,45 MIL MILHÕES DE DÓLARES (2023) | Consultoria Global C | Combina energia com refrigeração e construção de instalações, inquérito de um ano sem ciclo de atualização |

Estas comparações mostram que a nossa seleção disciplinada do âmbito, as variáveis actualizadas anualmente e as etapas de validação dupla proporcionam aos decisores uma base de referência equilibrada e transparente em que podem confiar.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de energia para data centers da Indonésia?

O mercado está avaliado em USD 385,86 milhões em 2026 e está projetado para se expandir para USD 813,24 milhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

As Unidades de Distribuição de Energia estão previstas para crescer a uma CAGR de 17,85%, graças à crescente demanda por distribuição de energia inteligente e de alta densidade em ambientes de IA e hiperescala.

Por que Batam está atraindo novos investimentos em data centers?

Batam oferece proximidade aos hubs de rede de Singapura, menor risco sísmico e crescente solidez da rede elétrica, tornando-a um local secundário atraente para construções de hiperescala.

Como as metas de sustentabilidade estão influenciando as escolhas de sistemas de energia?

Os operadores agora preferem UPS e geradores que possam integrar energia renovável e oferecer melhorias mensuráveis de PUE, com os contratos de energia verde da PLN acelerando essa mudança.

Qual é a maior restrição ao crescimento do mercado?

O alto dispêndio de capital inicial para infraestrutura de energia de grau Tier IV permanece o principal freio, especialmente para novos entrantes sem credenciais comprovadas de financiamento ESG.

Qual nível de tier está se expandindo mais rapidamente?

As instalações Tier IV estão projetadas para crescer a uma CAGR de 17,15%, à medida que cargas de trabalho de IA de missão crítica e financeiras exigem 99,995% de tempo de atividade e tolerância total a falhas.

Página atualizada pela última vez em: