Tamanho e Participação do Mercado de Serviços de Comunicação da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

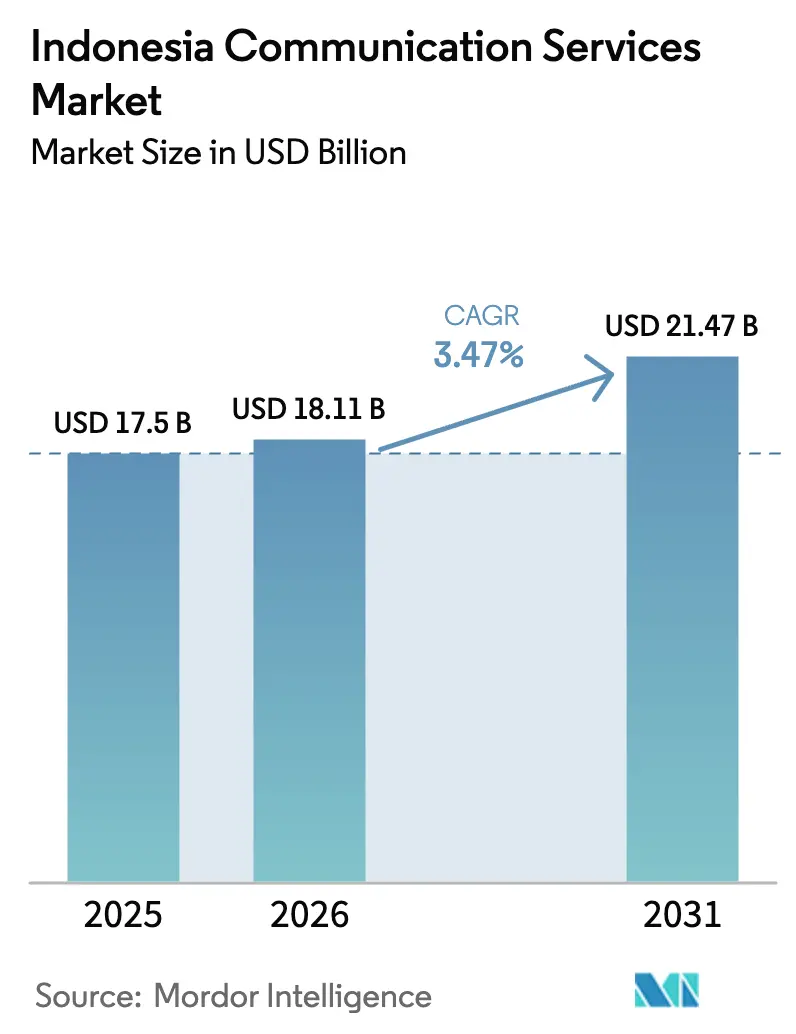

| Tamanho do mercado no ano base (2025) | 17.5 Bilhões de dólares |

| Tamanho do Mercado (2026) | 18.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 21.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.47% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços de Comunicação da Indonésia por ���ϲ�����

O tamanho do Mercado de Serviços de Comunicação da Indonésia deve crescer de USD 17,5 bilhões em 2025 para USD 18,11 bilhões em 2026 e está previsto para atingir USD 21,47 bilhões até 2031, a um CAGR de 3,47% no período de 2026 a 2031. A consolidação está se acelerando após a fusão de USD 6,5 bilhões entre XL Axiata e Smartfren, que combinou 94,5 milhões de assinantes e redirecionou entre USD 300 milhões e USD 400 milhões em sinergias anuais para a densificação de 5G e pacotes de nuvem empresarial. Os dados móveis contribuíram com 44,79% da receita de serviços em 2024, enquanto os serviços de TI gerenciados e em nuvem estão se expandindo a uma taxa de 6,14% ao ano, à medida que as operadoras se afastam da conectividade pura. Os programas governamentais adicionaram 6.672 estações de transceptores de base em regiões 3T até dezembro de 2024, reduzindo a lacuna de cobertura rural, mesmo com a receita média por usuário (ARPU) fora de Java permanecendo 40% abaixo da média urbana. O compartilhamento de torres, que agora cobre mais de 95% dos sites de células, reduz o capital expenditure por site em até 50% e libera recursos para espectro e redes definidas por software.

Principais Conclusões do Relatório

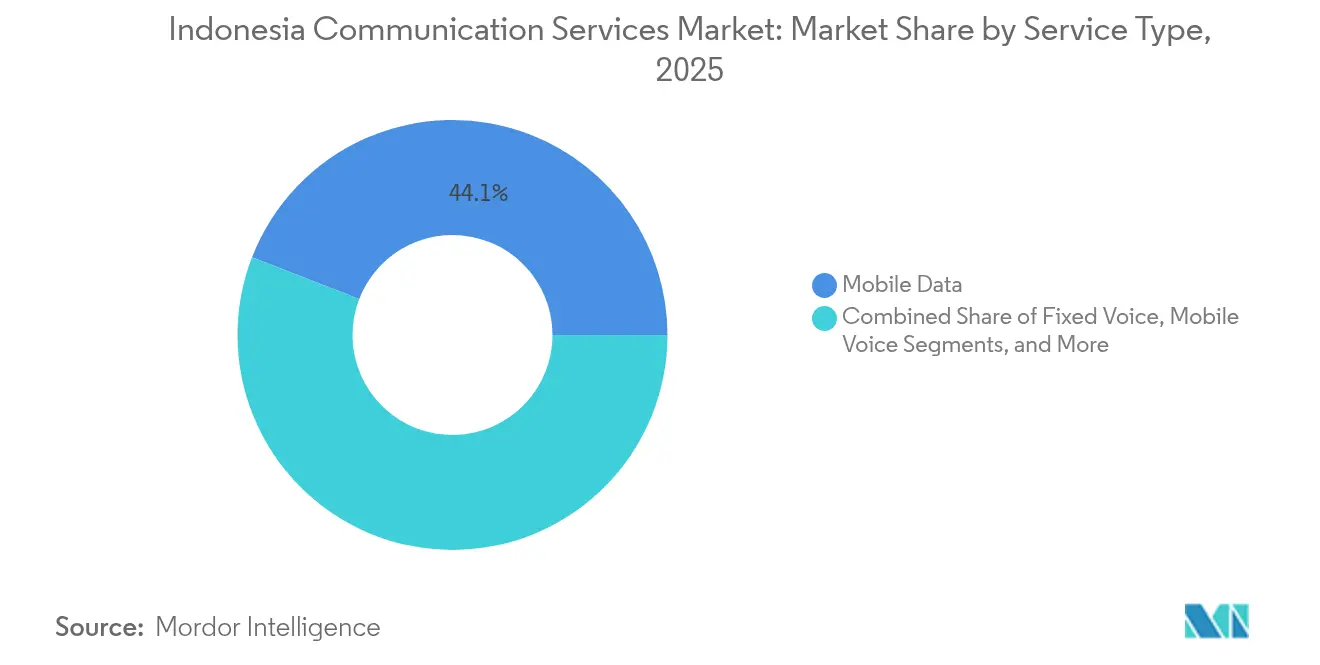

- Por tipo de serviço, os dados móveis detinham 44,12% de participação na receita do mercado de serviços de comunicação da Indonésia em 2025, enquanto os serviços de TI gerenciados e em nuvem têm previsão de expansão a um CAGR de 6,05% até 2031.

- Por tecnologia de conectividade, o 4G/LTE comandava 51,74% da participação do mercado de serviços de comunicação da Indonésia em 2025, enquanto o 5G NR está projetado para crescer a um CAGR de 6,87% até 2031.

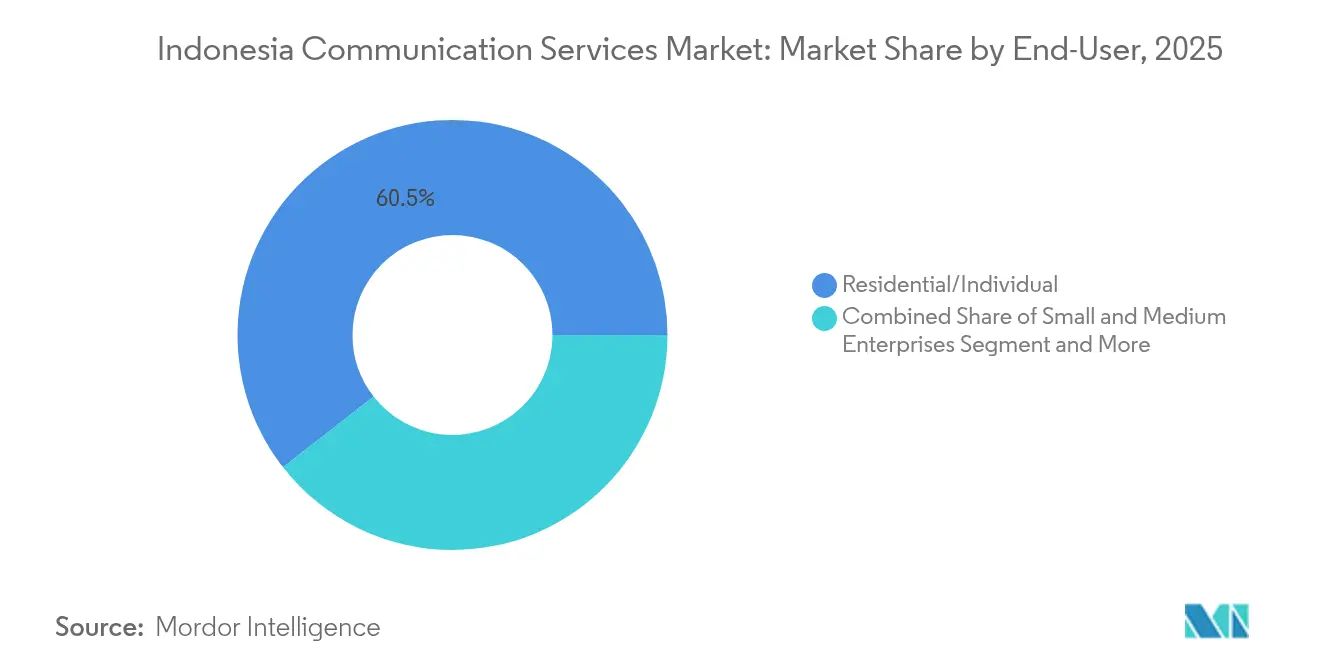

- Por usuário final, os assinantes residenciais e individuais geraram 60,55% da receita de 2025; as pequenas e médias empresas estão avançando a um CAGR de 5,24% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços de Comunicação da Indonésia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Tráfego de Dados Móveis Após o Lançamento do 5G | +0.9% | Nacional, com concentração nos corredores urbanos de Java, Bali e Sumatra | ��é�徱�� prazo (2 a 4 anos) |

| Crescente Demanda de Digitalização das PMEs por Conectividade em Nuvem em Pacotes | +0.7% | Predominância de Java, expandindo-se para as zonas industriais de Sumatra e Kalimantan | ��é�徱�� prazo (2 a 4 anos) |

| Metas de Banda Larga do Governo "Indonésia Digital 2025" | +0.6% | Nacional, priorizando regiões 3T na Papua, Maluku e leste de Kalimantan | Longo prazo (≥4 anos) |

| Economia de Compartilhamento de Torres Reduzindo os Custos de Serviço | +0.5% | Nacional, acelerando a implantação em Sulawesi e Nusa Tenggara | Curto prazo (≤2 anos) |

| Refarming de Espectro Sub-1 GHz para Cobertura Rural | +0.4% | Regiões 3T, ilhas do leste da Indonésia, planaltos remotos de Sumatra | Longo prazo (≥4 anos) |

| Crescente Demanda de Consórcios de Backhaul por Cabo Submarino | +0.3% | Centros costeiros em Java, Sumatra, Sulawesi; concentração de gateways internacionais | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Boom de Tráfego de Dados Móveis Após o Lançamento do 5G

O uso mensal de dados aumentou de 13 GB no início de 2024 para 15 GB ao final do ano e deve atingir entre 25 e 59 GB até 2028, à medida que a penetração de dispositivos 5G supera 20%. [1]Dados do Mercado Móvel da Indonésia, GSMA Intelligence, gsmaintelligence.com A rede 5G standalone da Telkomsel no porto de Tanjung Priok permite o rastreamento de contêineres em tempo real, reduzindo o tempo de permanência em 18%, comprovando seu valor empresarial antes da adoção em massa pelo consumidor. A Indosat Ooredoo Hutchison e a XL Axiata ativaram o 5G em Jacarta, Surabaya e Bandung, alcançando 26% de cobertura populacional até dezembro de 2024, mas atingir a meta de 32% até 2030 exige um refarming de espectro mais rápido. [2]Indonésia Mira 32% de Cobertura 5G até 2030, OpenGov Asia, opengovasia.com O streaming de vídeo e os jogos geram 65% do tráfego de pico, levando ao fatiamento de rede e a nós de borda para proteger a experiência do usuário sem gastos proporcionais com backhaul. A monetização está gradualmente migrando da precificação por volume para acordos de nível de serviço em camadas que incluem garantias de latência e confiabilidade.

Crescente Demanda de Digitalização das PMEs por Conectividade em Nuvem em Pacotes

As 64,2 milhões de PMEs da Indonésia, que empregam 97% da força de trabalho, aceleraram a adoção da nuvem em 2024, à medida que as regulamentações de comércio eletrônico e pagamento eletrônico tornaram a conectividade permanente essencial. O pacote IndiHome-Microsoft 365-cibersegurança da Telkom Indonesia, com preço de IDR 500.000 (USD 32) por mês, captou 120.000 assinantes PME em seis meses, demonstrando um aumento de 30% no ARPU em comparação com a conectividade isolada. A Indosat está vinculada à Amazon Web Services para vender nuvens privadas virtuais com uplinks garantidos para fabricantes do oeste de Java que precisam de sincronização de inventário em tempo real. Um pool de talentos com menos de 8.000 especialistas certificados em segurança em nuvem infla os custos operacionais em 15 a 20% e sustenta a demanda por serviços gerenciados. Apesar das margens de 8 a 12% em serviços gerenciados, o valor vitalício triplica o da conectividade pura, consolidando a digitalização das PMEs como um vetor estratégico.

Metas de Banda Larga do Governo "Indonésia Digital 2025"

O Ministério da Comunicação e Informática alocou fundos de serviço universal para implantar 6.672 estações de base em regiões 3T até dezembro de 2024, aumentando a cobertura populacional nacional para 96%. [3]Programa de Obrigação de Serviço Universal, Ministério da Comunicação e Informática, kominfo.go.id O backbone Palapa Ring, atualizado para 100 Gbps, agora alcança 440 municípios, mas as taxas municipais de direito de passagem acrescentam 10 a 15% aos custos de construção, retardando as implantações de última milha. Os links piloto do Starlink em Bali e nas Ilhas Aru apresentam velocidades de download de 150 Mbps para clínicas rurais, ilustrando o satélite como uma solução temporária para lacunas de fibra. O satélite Satria-2, de USD 860 milhões, com lançamento previsto para 2027 e capacidade de 300 Gbps, priorizará as províncias orientais onde o backhaul terrestre permanece antieconômico. As obrigações de cobertura incorporadas nas licenças operacionais garantem investimento contínuo, mesmo quando os retornos de curto prazo são limitados.

Economia de Compartilhamento de Torres Reduzindo os Custos de Serviço

As empresas independentes de torres Mitratel, Tower Bersama e Protelindo gerenciam mais de 70.000 sites, permitindo que os inquilinos reduzam o capex por site em 40 a 50% em comparação com construções de inquilino único. A fusão XL Axiata–Smartfren planeja desativar 15% das torres duplicadas e redirecionar USD 120 milhões anualmente para a densificação de 5G. A Regulamentação DGPPI 6/2024 agora exige o compartilhamento para novos sites 5G, comprimindo a diferenciação em construções físicas e deslocando a rivalidade para espectro e software. As empresas de torres estão adaptando postes urbanos com micro data centers que mantêm a latência abaixo de 10 ms, abrindo novos fluxos de receita de colocation. Os escalonadores de arrendamento vinculados ao IPC preservam as margens das torres, ao mesmo tempo que fornecem às operadoras capacidade elástica para se adaptar a padrões de tráfego imprevisíveis.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços de Reserva Elevados em Leilões de Espectro | -0.6% | Nacional, impacto em operadoras menores | Curto prazo (≤2 anos) |

| Lacuna Persistente de ARPU Rural | -0.5% | Regiões 3T: Papua, Maluku, Kalimantan, Sumatra | Longo prazo (≥4 anos) |

| Atrasos Municipais no Direito de Passagem para Fibra | -0.4% | Cidades de segundo e terceiro nível | ��é�徱�� prazo (2 a 4 anos) |

| Escassez de Especialistas em Segurança em Nuvem Inflacionando o OPEX | -0.3% | Nacional, centros de Java e Bali | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Preços de Reserva Elevados em Leilões de Espectro

Os preços de reserva de banda média superiores a USD 0,50 por MHz-pop afastaram os licitantes menores e adiaram o planejado leilão de 3,5 GHz, comprimindo os orçamentos das operadoras necessários para a cobertura rural. Os três grandes já detêm mais de 80% do espectro sub-6 GHz, limitando a entrada de novos participantes que poderiam estimular a concorrência de preços. Os gastos com espectro absorvem 12 a 15% do capex, e as altas reservas enfraquecem o caso de negócio rural onde a densidade cai abaixo de 50 usuários por km². O ministério está pilotando o compartilhamento dinâmico de bandas governamentais subutilizadas, mas as regras de interferência permanecem incompletas. Enquanto os níveis de reserva não caírem, a expansão do 5G fora de Java corre o risco de desacelerar.

Lacuna Persistente de ARPU Rural

O ARPU na Papua e em Maluku tem uma média de USD 2,50 a 3,00 versus USD 5,00 a 6,00 em Jacarta, uma lacuna de 40% impulsionada por renda mais baixa e uso centrado em voz pré-paga. Embora 6.672 estações de base de serviço universal tenham elevado a cobertura acima de 96%, o tráfego por célula rural ainda está 60% abaixo da média nacional, tornando a cobertura do opex desafiadora. O backhaul via satélite pode custar entre USD 800 e 1.200 mensais por site, erodindo ainda mais as margens. O preço do Starlink, de cerca de USD 100 por mês, é adequado para clínicas e empresas, mas permanece inacessível para residências. O Satria-2 reduzirá os custos de backhaul em 30 a 40% após 2027; no entanto, um aumento significativo do ARPU depende de um desenvolvimento econômico mais amplo nas regiões 3T.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: A Integração em Nuvem Reformula o Mix de Receitas

Os serviços de TI gerenciados e em nuvem estão crescendo a uma taxa de 6,05% ao ano, superando todas as outras linhas de negócio à medida que as empresas adotam arquiteturas híbridas que combinam links privados com cargas de trabalho em nuvem pública. Os dados móveis ainda representam 44,12% da receita, mas a queda da receita por gigabyte força as operadoras a oferecer pacotes de segurança e software como upsell. A oferta em pacote da Telkom Indonesia adicionou 120.000 clientes PME em seis meses, demonstrando que os pacotes integrados aumentam o ARPU em 30%. A voz fixa caiu para uma participação de um dígito, enquanto a banda larga fixa se estabiliza na faixa intermediária, impulsionada pela fibra urbana do IndiHome e pelos pilotos de acesso sem fio fixo FastMile da Nokia, que contornam longas filas de licenças. O tamanho do mercado de serviços de comunicação da Indonésia para soluções centradas em nuvem deve acelerar à medida que as operadoras transitam de centradas em conectividade para centradas em plataforma.

As operadoras estão enfrentando a escassez de talentos em segurança em nuvem, com menos de 8.000 profissionais certificados em todo o país, incorporando detecção e resposta gerenciadas nos contratos de conectividade, garantindo assim margens mesmo nos níveis de 8 a 12%. A parceria da Indosat com a AWS fornece nuvens privadas virtuais pré-configuradas para fabricantes do oeste de Java que exigem replicação de ERP em menos de um segundo, destacando os manuais verticais emergentes. O SD-WAN gerenciado da XL Axiata alcançou 450 contratos empresariais em um trimestre, auxiliado por um desconto de 20% em relação à aquisição direta. À medida que a comoditização comprime a conectividade simples, o setor de serviços de comunicação da Indonésia está monetizando a expertise em integração.

Por Tecnologia de Conectividade: A Aceleração do 5G Encontra a Maturidade do 4G

O 4G/LTE ainda representa 51,74% da participação do mercado de serviços de comunicação da Indonésia, graças à cobertura de 96% da população, mas o 5G NR está se acelerando com um CAGR de 6,87% para atender ao mandato de cobertura de 32% até 2030. O nó 5G standalone da Telkomsel em Tanjung Priok reduziu os tempos de permanência de contêineres em 18%, validando casos de uso industrial antes que o streaming ao consumidor sobrecarregue a capacidade. O contrato da Indosat com a Nokia combina atualizações de 4G com novos equipamentos de 5G em três ilhas, maximizando o ROI do arrendamento de torres. O tamanho do mercado de serviços de comunicação da Indonésia vinculado ao 5G está se expandindo à medida que a XL Axiata e a Smartfren reimplantam o espectro 4G sobreposto e canalizam USD 300 milhões para densificar Jacarta e Surabaya. O trabalho de viabilidade do Open RAN, liderado pela NEC e pelo Japão, poderia reduzir os gastos com equipamentos em 20 a 30%, ampliando a escolha de fornecedores.

A penetração de fibra até a residência permanece abaixo de 15% em todo o país porque 514 governos locais controlam licenças que podem adicionar 12 a 18 meses ao processo de construção. O satélite e o VSAT preenchem a lacuna na Papua e em Maluku, onde as primeiras implantações do Starlink registraram velocidades de 150 Mbps para clínicas. O Satria-2 entregará 300 Gbps de capacidade em banda Ka em 2027, reduzindo os custos de backhaul em 30 a 40% e criando espaço para extensões de fibra. O mix tecnológico mostra uma mudança gradual em direção a arquiteturas eficientes em espectro e orientadas por software.

Por Usuário Final: O Crescimento das PMEs Supera a Maturidade Residencial

As PMEs estão se expandindo a 5,24% ao ano, mais rapidamente do que os segmentos residenciais que já superam 130% de penetração móvel e sofrem estagnação do ARPU abaixo de USD 5. O pacote PME do IndiHome alcançou um aumento de 30% no ARPU em relação aos contratos apenas de conectividade e atingiu 120.000 linhas em apenas meio ano. A parceria da Indosat com a AWS vende nuvens virtuais com uplink garantido para fabricantes em Karawang e Bekasi, garantindo receita de longo prazo. Grandes empresas e agências governamentais valorizam a capacidade dedicada e os SLAs, gerando margens acima de 20%, mas exigindo ciclos de vendas de 12 a 18 meses.

A demanda residencial é impulsionada principalmente por vídeo e redes sociais, representando 65% da carga de pico. No entanto, os planos ilimitados reduziram o preço unitário em 12% em 2024, impactando negativamente as margens. O ARPU rural permanece 40% abaixo do de Java, apesar da cobertura de 96% da população, o que atrasa a implantação de fibra até a residência em áreas de baixa densidade. O SD-WAN gerenciado da XL Axiata, oferecendo última milha mais NOC 24/7, atraiu 450 varejistas com múltiplos sites em seu primeiro trimestre. O tamanho do mercado de serviços de comunicação da Indonésia atribuído às PMEs crescerá, portanto, mais rapidamente do que a base residencial saturada, à medida que o comércio digital exige links seguros e sempre ativos.

Análise Geográfica

Java gerou 55 a 60% da receita de 2025, principalmente devido às populações densas e às taxas de penetração de fibra de quase 20% em Jacarta e Surabaya. A Telkomsel garante mais de 60% da participação em banda larga fixa na ilha por meio dos pacotes IndiHome, enquanto a união XL Axiata-Smartfren está canalizando USD 300 milhões em economias de sinergia para a densificação de 5G nas principais cidades de Java. A atualização do núcleo Huawei da Indosat alcançou latência abaixo de 20 ms para 100 milhões de usuários na Grande Jacarta, solidificando a qualidade dos jogos móveis. A futura capital Nusantara no leste de Kalimantan abre uma oportunidade greenfield para instalar redes definidas por software do zero.

Sumatra contribui com aproximadamente 18 a 20% da receita, com 90% de cobertura 4G em Medan e Palembang, mas uma taxa de penetração de fibra abaixo de 10%, tornando o acesso sem fio fixo via Nokia FastMile uma opção atraente. Kalimantan, Sulawesi e Bali respondem coletivamente por 15 a 18% do faturamento; o setor de turismo de Bali impulsiona a penetração de smartphones acima de 80%, enquanto as minas de Kalimantan exigem LTE privado para sites remotos. A atualização do Palapa Ring para 100 Gbps conecta 440 municípios, mas as taxas municipais inflam os custos de extensão em 10 a 15%. Os testes do Starlink em clínicas de Bali confirmaram o satélite como uma solução provisória viável a 150 Mbps. Papua e Maluku respondem por menos de 5% da receita, apesar de cobrirem 22% do território, com um ARPU 40% abaixo do de Java e uma densidade inferior a 10 pessoas por km². As implantações de serviço universal aumentaram a cobertura populacional para 96%, mas o tráfego por torre permanece 60% mais leve do que a média nacional. O lançamento do Satria-2 em 2027 reduzirá os custos de backhaul por site em 30 a 40%, melhorando a economia da fibra. Nusa Tenggara permanece com penetração de banda larga fixa abaixo de 8%, dependendo do acesso sem fio fixo 4G que incorre em taxas mensais de backhaul via satélite de USD 800 a 1.200. O emergente cluster de data centers de borda em Makassar está posicionando Sulawesi como o gateway de baixa latência para entrega de conteúdo no leste da Indonésia.

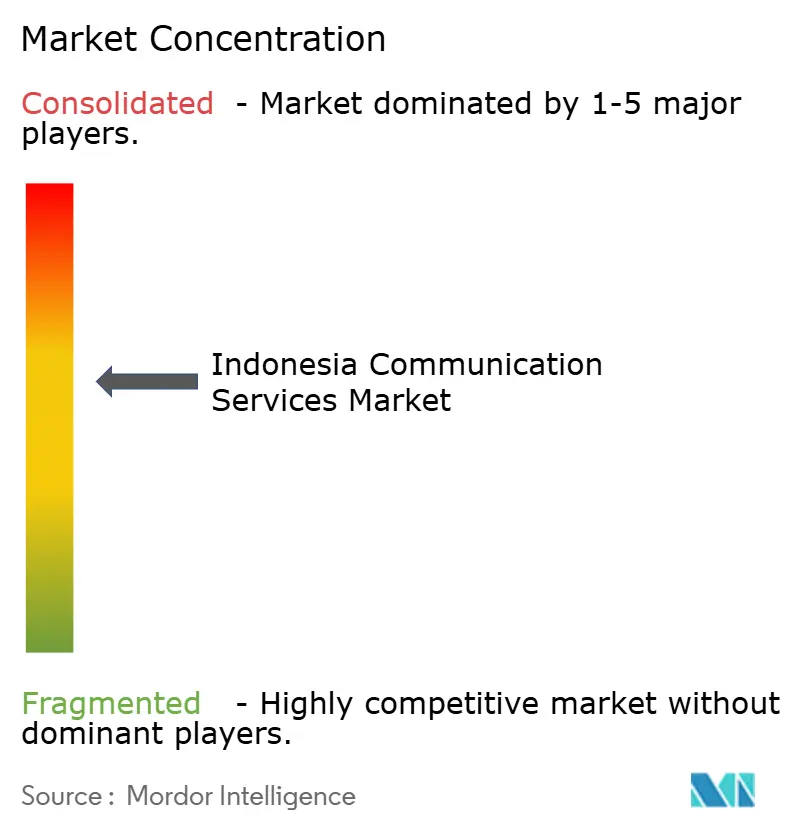

Cenário Competitivo

O mercado de serviços de comunicação da Indonésia, após a fusão, é um triópólio no segmento móvel, composto por Telkomsel, Indosat e XL Axiata-Smartfren. Isso está direcionando a rivalidade para a qualidade do 5G, pacotes em nuvem e financiamento de dispositivos, em vez de tarifas de destaque. A banda larga fixa é menos consolidada, com a participação de 60% do IndiHome em Java sendo desafiada por Biznet, MyRepublic, First Media e CBN Fiber, que oferecem preços até 20% abaixo dos contratos de longo prazo. A propriedade independente de torres acima de 95% dos sites comprime as vantagens de capex, deslocando o foco para as participações de espectro e a automação de software.

O disruptor emergente Starlink recebeu sua licença indonésia em maio de 2024 e oferece internet via satélite a 150 Mbps por USD 100 por mês, atendendo a clínicas governamentais e empresas, em vez de residências em massa. Os hyperscalers, incluindo AWS, Microsoft Azure e Google Cloud, adicionaram data centers em Jacarta em 2024 e vendem links de conexão direta, criando coopetição com as operadoras de telecomunicações. Um estudo Open RAN Japão-Indonésia busca reduzir os custos de equipamentos 5G em 20 a 30%, potencialmente reduzindo os preços de construção rural. O algoritmo de IA patenteado da Indosat realoca o espectro em tempo real, reduzindo o congestionamento sem a necessidade de rádios adicionais, exemplificando a transição do hardware para a inteligência.

As perspectivas de espaço em branco incluem a integração de nuvem empresarial, atualmente limitada pelo pool de talentos de 8.000 pessoas em segurança em nuvem. O leste da Indonésia permanece subconectado, mas se beneficiará quando o Satria-2 reduzir os custos de backhaul. A integração vertical surge à medida que a Telkomsel agrupa serviços fixos e móveis, enquanto alianças horizontais, como a Indosat-AWS, combinam alcance de rede com escala global de nuvem.

Líderes do Setor de Serviços de Comunicação da Indonésia

Telkomsel (PT Telekomunikasi Selular)

Indosat Ooredoo Hutchison Tbk

PT XLSMART Telecom Sejahtera Tbk (XLSMART)

Biznet Networks (PT. Supra Primatama Nusantara)

CBN Fiber

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: XL Axiata e Smartfren concluíram sua fusão de USD 6,5 bilhões, reunindo 94,5 milhões de assinantes e visando 40% de cobertura 5G da população até 2027.

- Dezembro de 2024: A Nokia fechou um contrato plurianual com a Indosat para implantar AirScale RAN e FastMile FWA em Java, Sumatra e Bali.

- Agosto de 2024: A Indosat Ooredoo Hutchison e a Huawei concluíram uma atualização de núcleo nativo em nuvem em 26 sites, entregando latência abaixo de 20 ms para 100 milhões de usuários.

- Agosto de 2024: A Telkomsel ativou a primeira rede 5G standalone da Indonésia no porto de Tanjung Priok, em Jacarta, reduzindo o tempo de permanência de contêineres em 18%.

Escopo do Relatório do Mercado de Serviços de Comunicação da Indonésia

O Relatório do Mercado de Serviços de Comunicação da Indonésia é Segmentado por Tipo de Serviço (Voz Fixa, Dados Fixos/Banda Larga, Voz Móvel, Dados Móveis, Serviços de TI Gerenciados e em Nuvem), Tecnologia de Conectividade (Fibra até a Residência [FTTH], 4G/LTE, 5G NR, Satélite e VSAT) e Usuário Final (Residencial/Individual, Pequenas e Médias Empresas, Grande Empresa e Governo). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Voz Fixa |

| Dados Fixos/Banda Larga |

| Voz Móvel |

| Dados Móveis |

| Serviços de TI Gerenciados e em Nuvem |

| Fibra até a Residência (FTTH) |

| 4G/LTE |

| 5G NR |

| Satélite e VSAT |

| Residencial/Individual |

| Pequenas e Médias Empresas |

| Grande Empresa e Governo |

| Por Tipo de Serviço | Voz Fixa |

| Dados Fixos/Banda Larga | |

| Voz Móvel | |

| Dados Móveis | |

| Serviços de TI Gerenciados e em Nuvem | |

| Por Tecnologia de Conectividade | Fibra até a Residência (FTTH) |

| 4G/LTE | |

| 5G NR | |

| Satélite e VSAT | |

| Por Usuário Final | Residencial/Individual |

| Pequenas e Médias Empresas | |

| Grande Empresa e Governo |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de serviços de comunicação da Indonésia em 2031?

Espera-se que o mercado atinja USD 21,47 bilhões até 2031.

Qual é a velocidade da transição do 4G para o 5G na Indonésia?

O 5G NR está crescendo a um CAGR de 6,87% e visa 32% de cobertura populacional até 2030.

Qual tipo de serviço está se expandindo mais rapidamente entre as operadoras de telecomunicações indonésias?

Os serviços de TI gerenciados e em nuvem estão avançando a 6,05% ao ano até 2031.

Por que as PMEs são estratégicas para as operadoras de telecomunicações indonésias?

Os pacotes de conectividade mais nuvem elevam o ARPU das PMEs em cerca de 30% e triplicam o valor vitalício em comparação com a conectividade isolada.

Como o satélite Satria-2 afetará a conectividade no leste da Indonésia?

Quando estiver operacional em 2027, espera-se que o Satria-2 reduza os custos de backhaul rural em até 40%, melhorando a economia das implantações de fibra e 5G.

Qual é o papel das empresas independentes de torres na Indonésia?

Elas possuem mais de 95% da infraestrutura de macro células, reduzindo o capex por site para as operadoras em até 50% e acelerando a implantação nacional do 5G.

Página atualizada pela última vez em: