Tamanho e Participação do Mercado de Pisos de Madeira da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

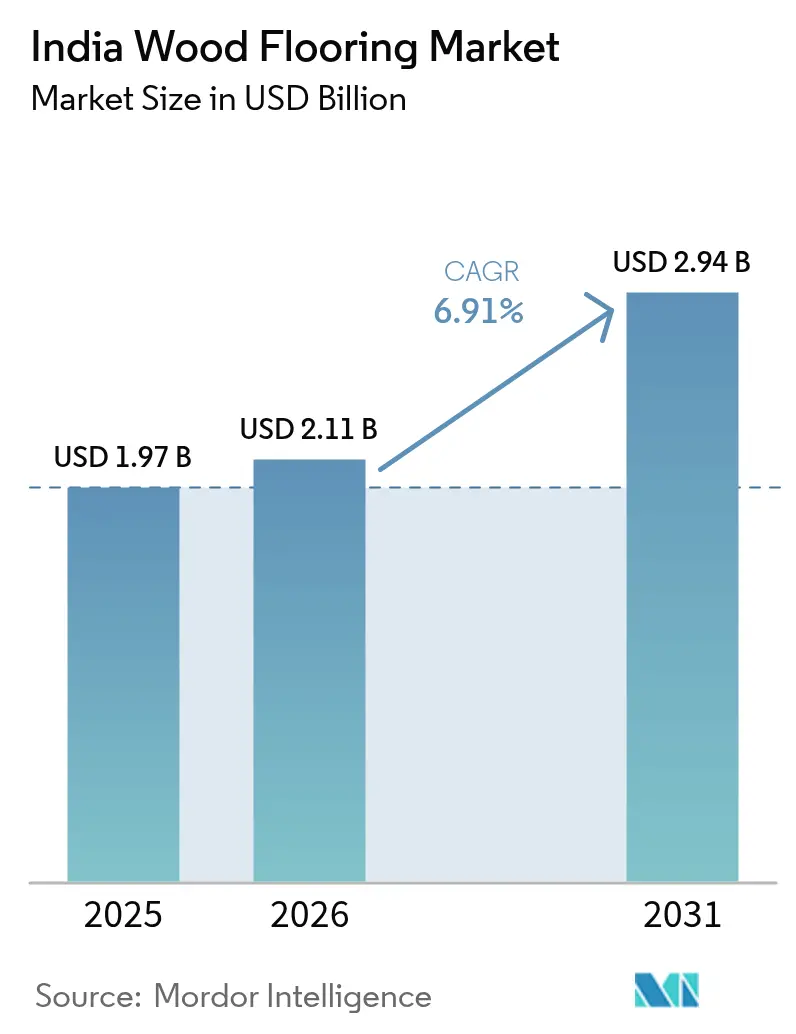

| Tamanho do mercado no ano base (2025) | 1.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 2.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.94 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.91% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Pisos de Madeira da Índia por ���ϲ�����

O tamanho do mercado de pisos de madeira da Índia foi avaliado em USD 1,97 bilhões em 2025 e estima-se que cresça de USD 2,11 bilhões em 2026 para atingir USD 2,94 bilhões até 2031, a uma CAGR de 6,91% durante o período de previsão (2026-2031). Essa trajetória reflete a rápida urbanização, balanços patrimoniais domésticos mais sólidos e a crescente preferência por acabamentos interiores premium. Grandes aportes institucionais no setor imobiliário, demanda habitacional resiliente nas cidades de Nível 1 e nas emergentes cidades de Nível 2, e uma mudança visível em direção à construção em conformidade com critérios ESG sustentam a demanda contínua por soluções engenheiradas e laminadas. Empresas organizadas expandem capacidade para capitalizar o apoio político à manufatura, enquanto marcas globais introduzem linhas à prova d'água e com aprimoramento acústico adequadas ao clima diversificado da Índia. A intensidade competitiva permanece moderada; especialistas regionais ainda mantêm considerável fidelidade local, porém produtores integrados com credenciais de sustentabilidade ganham participação por meio de parcerias de canal e alcance digital.

Principais Conclusões do Relatório

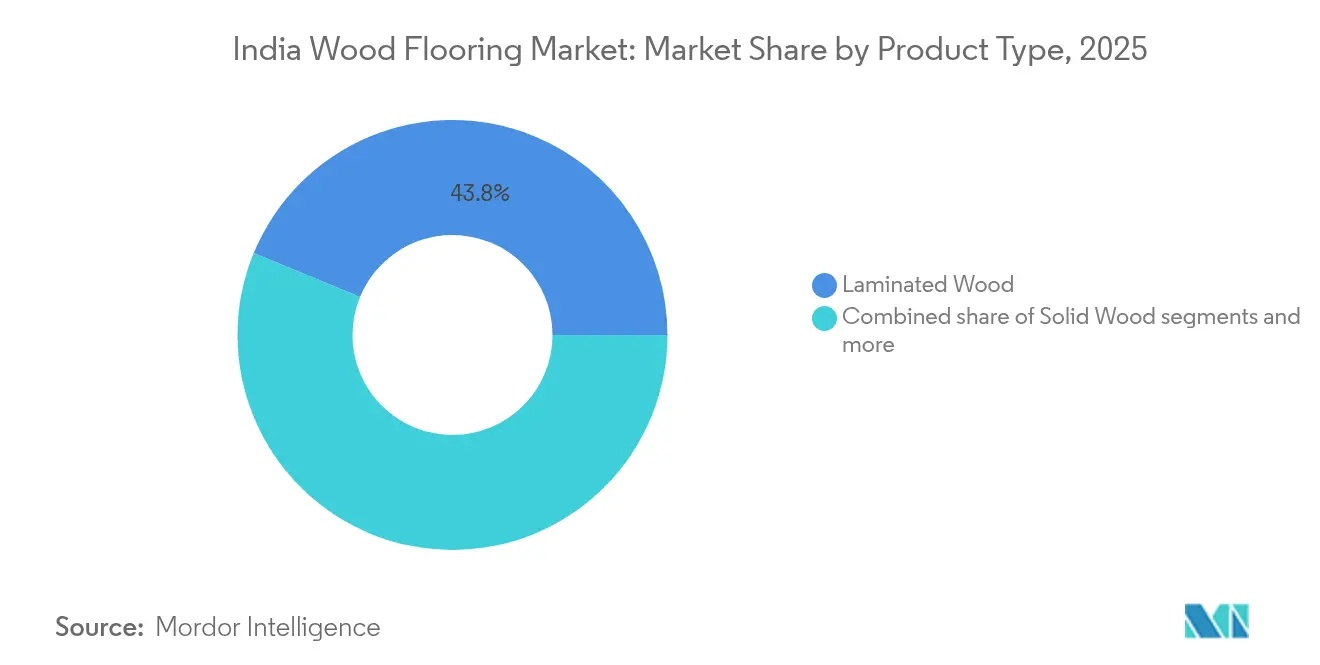

- Por tipo de produto, a madeira laminada representou 43,78% da participação do mercado de pisos de madeira da Índia em 2025, enquanto o tamanho do mercado de pisos de madeira da Índia para madeira engenheirada tem previsão de expansão mais rápida a uma CAGR de 10,95% entre 2026 e 2031.

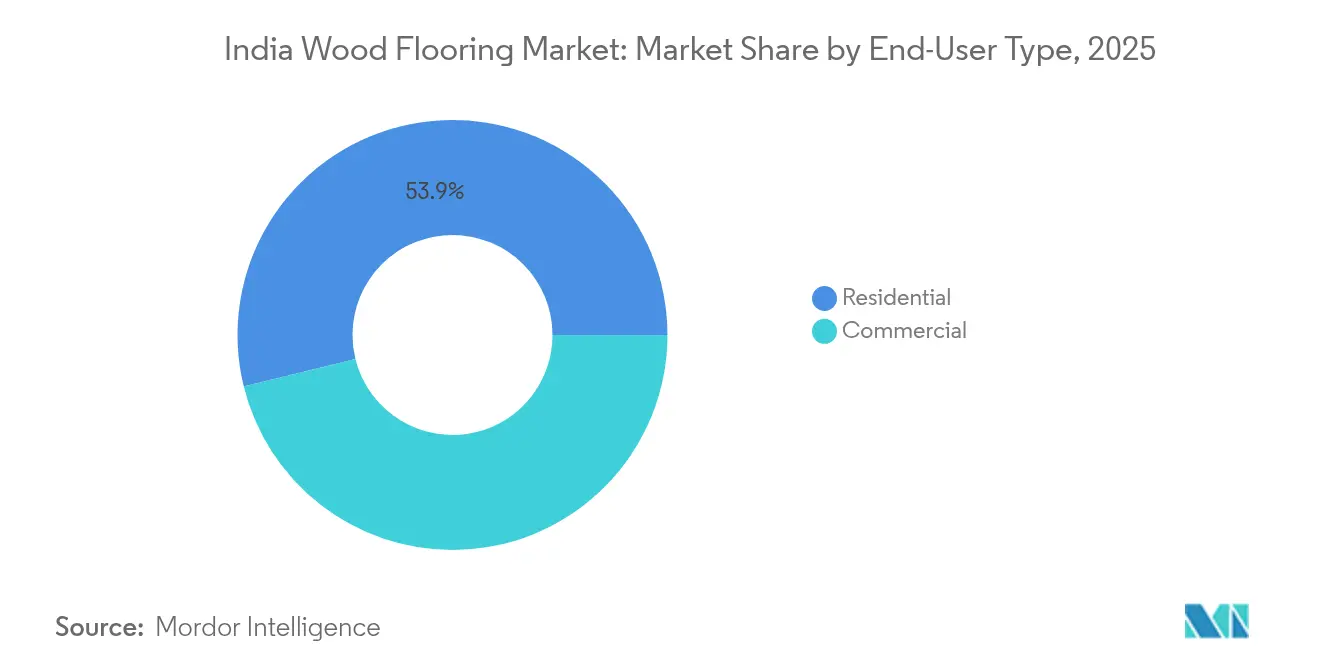

- Por tipo de usuário final, as aplicações residenciais captaram 53,85% da participação do mercado de pisos de madeira da Índia em 2025, com o tamanho do mercado de pisos de madeira da Índia para usuários finais comerciais com projeção de crescimento mais rápido a uma CAGR de 9,22% durante 2026-2031.

- Por canal de distribuição, os centros de casa representaram 39,92% da participação do mercado de pisos de madeira da Índia em 2025, enquanto o tamanho do mercado de pisos de madeira da Índia para canais online tem previsão de expansão à maior CAGR de 12,05% de 2026 a 2031.

- Por geografia, o Sul da Índia liderou com 32,75% da participação do mercado de pisos de madeira da Índia em 2025, ao passo que o tamanho do mercado de pisos de madeira da Índia no Oeste da Índia tem projeção de crescimento mais rápido a uma CAGR de 8,09% ao longo de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pisos de Madeira da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom habitacional liderado pela rápida urbanização | +1.8% | Em todo o país, ganhos iniciais em Mumbai, Bangalore, Chennai | ��é�徱�� prazo (2-4 anos) |

| Aumento da renda disponível e premiumização | +1.5% | Centros urbanos, maior intensidade no Sul e Oeste da Índia | Longo prazo (≥4 anos) |

| Expansão do mercado imobiliário comercial e reformas de escritórios | +1.2% | Cidades de Nível 1; expandindo para mercados de Nível 2 | ��é�徱�� prazo (2-4 anos) |

| Opções laminadas/engenheiradas de baixo custo | +1.0% | Nacional, aprofundando nas cidades de Nível 2/3 | Curto prazo (≤2 anos) |

| QCOs de móveis favorecem pisos de madeira certificados | +0.8% | Centros de exportação, projetos residenciais premium | Longo prazo (≥4 anos) |

| E-commerce desbloqueando demanda de Nível 2/3 | +0.7% | Cidades de Nível 2/3 em todo o país | Curto prazo (≤2 anos) |

| Fonte: ���ϲ����� | |||

Boom Habitacional Liderado pela Rápida Urbanização

A Índia está adicionando 100 milhões de novas residências nesta década, porém a oferta anual de 600.000 unidades deixa uma lacuna considerável que mantém a demanda por pisos robusta[1]Economic Times, "A Índia precisará construir 100 milhões de residências nesta década em meio ao aumento da renda domiciliar," economictimes.indiatimes.com . A área de piso residencial deve superar 50 bilhões de m² até 2040, o que significa que a maioria dos edifícios que existirão em 2040 ainda está na prancheta. O mercado habitacional de luxo experimentou crescimento significativo, com sua participação aumentando de 16% em 2018 para 43% em 2024. Essa expansão impulsionou a demanda por soluções de piso de alta especificação que oferecem propriedades acústicas aprimoradas e benefícios de sustentabilidade. Incorporadoras que atendem a indivíduos de alto patrimônio líquido estão incorporando cada vez mais linhas padronizadas de piso engenheirado em seus apartamentos modelo, uma estratégia que acelera o conhecimento e a adoção do produto entre compradores em potencial. Adicionalmente, opções de financiamento melhoradas, à medida que os bancos ampliam a acessibilidade hipotecária para demografias mais jovens, facilitaram a conversão da demanda aspiracional em vendas concretizadas. Essa tendência é evidente tanto em áreas metropolitanas quanto em cidades satélites emergentes, refletindo uma mudança mais ampla nas preferências do consumidor e no poder de compra dentro do mercado habitacional.

Aumento da Renda Disponível e Premiumização

Em 2024, o mercado imobiliário de alto valor experimentou crescimento anual, refletindo um aumento sustentado no poder de compra entre segmentos de consumidores abastados. Essa tendência evidencia a resiliência da demanda no mercado imobiliário premium, impulsionada pela capacidade financeira e pelas preferências de investimento de indivíduos de alto patrimônio líquido. Ciclos de reforma mais curtos estão impulsionando a demanda recorrente em um ritmo mais acelerado, especialmente em ambientes de apartamentos urbanos. Painéis laminados, que podem ser substituídos em um fim de semana sem exigir demolição extensiva, oferecem uma solução econômica e eficiente em termos de tempo, tornando-os a escolha preferida para esses ambientes. Os varejistas combinam garantias estendidas e planos de manutenção pós-instalação, reforçando a proposta de valor das superfícies premium em relação aos substitutos de baixo custo[2]Economic Times, "A Índia precisará construir 100 milhões de residências nesta década em meio ao aumento da renda domiciliar," economictimes.indiatimes.com .

Expansão do Mercado Imobiliário Comercial e Reformas de Escritórios

Centros de capacidade global e operadores de espaços flex estão modernizando cada vez mais propriedades mais antigas para atender às especificações Grau A, com foco em melhorias de sustentabilidade e desempenho, como pisos de madeira certificados pelo FSC (Forest Stewardship Council), padrões superiores de segurança contra incêndio e soluções acústicas avançadas. A implementação de políticas de retorno ao escritório amplificou a importância dos ambientes centrados no colaborador, impulsionando a demanda por opções de pisos com toque suave e baixa manutenção que contribuem para a obtenção de certificações WELL ou LEED. Nos distritos centrais de negócios (DCNs), o crescimento dos aluguéis está superando as médias regionais, motivando os proprietários a investir na modernização de áreas de grande circulação, incluindo saguões, zonas de circulação e praças de alimentação, com sistemas engenheirados duráveis capazes de suportar grande fluxo de pessoas. A combinação de atividades de retrofit e o desenvolvimento de parques de TI em greenfield está alimentando demanda contínua por produtos de piso à prova de umidade com sistema de encaixe click-lock, que oferecem eficiência operacional ao reduzir o tempo de inatividade durante a rotatividade de locatários.

Opções Laminadas e Engenheiradas de Baixo Custo

Inovações como tecnologias de revestimento de bordas agora permitem resistência a derramamentos por 24 horas sem aumentar a lista de materiais, abordando as longas estações de monções da Índia. Espécies de plantação com junção em dedo surgiram como uma solução econômica para reduzir despesas de abastecimento. Essa inovação permite que os fabricantes ofereçam estética premium a um preço mais acessível, atendendo efetivamente ao segmento de consumidores de renda média. A impressão digital reproduz acabamentos rústicos ou escandinavos com resolução 4×, reduzindo a diferença visual com a madeira maciça. Painéis engenheirados atingem perda de transmissão de 11 dB, satisfazendo novos códigos acústicos para apartamentos em cidades que regulamentam o ruído de impacto[3]Floor Covering Weekly, "O laminado recebe uma atualização com a tecnologia Unicoat," floorcoveringweekly.com . Em mercados de Nível 2 como Indore e Lucknow, os preços dos laminados, tão baixos quanto INR 120 por pé², ampliam a adoção entre domicílios aspiracionais, ainda proporcionando melhor valor de revenda do que as alternativas cerâmicas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto GST e impostos de importação sobre madeira processada | -1.2% | Em todo o país, impacto maior em áreas dependentes de importação | Curto prazo (≤2 anos) |

| Intensa concorrência de alternativas cerâmicas e de vinil | -0.9% | Mercados de Nível 2/3 sensíveis a preço | ��é�徱�� prazo (2-4 anos) |

| Base de instaladores fragmentada e lacuna de habilidades | -0.7% | Nacional, aguda em cidades emergentes | Longo prazo (≥4 anos) |

| Preocupações de durabilidade relacionadas à umidade | -0.5% | Faixas costeiras do Oeste e Sul da Índia | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto GST e Impostos de Importação sobre Madeira Processada

Os pisos de madeira atraem 18% de GST, enquanto certas categorias de laminados e compensados incorrem em 28%, corroendo a acessibilidade em comparação com azulejos cerâmicos ou SPC tributados em alíquotas inferiores[4]ClearTax, "Impacto da Alíquota de GST sobre Fabricantes de Móveis," cleartax.in . Apesar da expansão de portos com desembaraço em 24 horas, atrasos no desembaraço aduaneiro continuam imobilizando capital de giro e perturbando a eficiência dos sistemas de estoque just-in-time. Comerciantes de médio porte enfrentam ineficiências significativas na recuperação do Crédito Tributário de Insumos, o que os leva a buscar alternativas domésticas de menor custo. No entanto, esses substitutos muitas vezes não atendem aos padrões de durabilidade, podendo impactar a qualidade do produto e a satisfação do cliente. Os formuladores de políticas estão avaliando ativamente medidas de racionalização tributária; no entanto, a falta de clareza sobre futuro alívio fiscal cria um ambiente de incerteza. Essa incerteza desencoraja os distribuidores de comprometer-se com estratégias de precificação de longo prazo, afetando assim a estabilidade do mercado e o planejamento.

Intensa Concorrência de Alternativas Cerâmicas e de Vinil

O SPC de núcleo rígido e as placas de porcelana de alta definição replicam visuais de carvalho ou teca com maior tolerância à umidade, particularmente atraentes em ambientes costeiros ou no pavimento térreo. O SPC à base de agrofibra produzido em instalações certificadas LEED explora resíduos de casca de arroz, posicionando-se como uma opção ecológica a um custo menor. A velocidade de instalação favorece o vinil com encaixe click-fit, que requer menos ferramentas especializadas do que a madeira com sistema de macho e fêmea, levando os gerentes de projeto a optar por superfícies não-madeira para entregas aceleradas. O marketing digital de gigantes de azulejos satura os feeds dos consumidores, reduzindo a diferenciação percebida em relação à madeira genuína. A narrativa de custo total de propriedade favorece cerâmica e vinil em mercados de aluguel, onde os proprietários preferem manutenção mínima entre inquilinos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Inovação Direciona a Demanda para Soluções Engenheiradas

Os painéis engenheirados ancoram o crescimento após registrar uma perspectiva de CAGR de 10,95%, graças às construções multicamadas que se estabilizam diante das variações de umidade da Índia. Eles representam uma participação crescente do tamanho do mercado de pisos de madeira da Índia e comandam posicionamento premium tanto em habitação quanto em reformas comerciais. Os painéis laminados, ainda líderes em volume com 43,78% de participação em 2025, ganham nova vida por meio de camadas de desgaste aprimoradas e acabamentos em relevo registrado que espelham o grão da madeira serrada. A participação do mercado de pisos de madeira da Índia para madeira maciça se estreita para projetos de luxo de nicho, onde os clientes finais valorizam a pátina natural e estão dispostos a custear manutenção rigorosa. Os fabricantes canalizam P&D para tratamentos à prova d'água, membranas acústicas e núcleos de conteúdo reciclado que se alinham com os mandatos de construção verde.

As linhas engenheiradas agora apresentam perda de transmissão de até 11 dB, cumprindo novas regras de múltiplas habitações para isolamento de impacto. As versões à prova d'água garantem proteção contra derramamentos por 24 horas, permitindo instalação contínua em cozinhas e salas de estar sem perfis de junção metálicos. A tecnologia de impressão digital aprimora significativamente os detalhes de nós com resolução 4×, criando integração perfeita com painéis maciços. Esse avanço tecnológico, aliado ao foco do segmento em entregar estética superior, alto desempenho e sustentabilidade, fortalece sua posição como um importante impulsionador de crescimento no mercado de pisos de madeira da Índia. A capacidade do segmento de se alinhar com as preferências em evolução dos consumidores e as demandas do setor reforça ainda mais sua liderança na definição das dinâmicas de mercado.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Usuário Final: O Impulso Comercial Supera a Dominância Residencial

A demanda residencial ancorou 53,85% das receitas de 2025, à medida que domicílios urbanos investiram em estética que reflete estilos de vida aspiracionais. Compradores de primeira viagem aceleram os ciclos de decisão com aprovações de hipoteca migrando para o ambiente online, possibilitando atualizações de piso no ponto de venda. O tamanho do mercado de pisos de madeira da Índia para reformas residenciais cresce em ciclos de reposição mais curtos, de 10 a 12 anos, em comparação com os anteriores 15 anos. Incorporadoras de condomínios de luxo padronizam linhas engenheiradas certificadas pelo FSC para diferenciar a marca, ampliando a exposição do consumidor e impulsionando a conversão de longo prazo.

As instalações comerciais, com previsão de CAGR de 9,22%, giram em torno de estratégias de retorno ao escritório e adições de estoque Grau A. Os contratos de locação corporativa frequentemente especificam metas LEED ou WELL, compelindo os contratantes de reforma a escolher painéis de baixo COV e com conteúdo reciclado. Os operadores flex renovam interiores a cada 3 a 5 anos, gerando volumes recorrentes para produtos laminados e de núcleo híbrido. Parques logísticos e de manufatura leve expandem espaço de escritório auxiliar, estendendo oportunidades de piso comercial para distritos periféricos. A confluência de capex acelerado e conformidade com sustentabilidade posiciona os compradores comerciais como catalisadores para a adoção tecnológica no mercado de pisos de madeira da Índia.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Canal de Distribuição: Ecossistemas Digitais Reformulam o Acesso

Os centros de casa mantêm uma participação de 39,92% por meio de pacotes integrados de instalação, financiamento e pós-venda que ressoam com consumidores urbanos sem tempo disponível. Seus volumes de marca própria aproveitam a escala para manter preços de entrada, ancorando a categoria de laminados. As plataformas online, crescendo a uma CAGR de 12,05%, desbloqueiam o mercado de pisos de madeira da Índia para compradores de Nível 2 e Nível 3 anteriormente dependentes de seleções locais limitadas. Aplicativos visualizadores e consultorias lideradas por IA replicam experiências de showroom, reduzindo o atrito na descoberta. As lojas especializadas focam em sortimentos orientados ao design, frequentemente colaborando com arquitetos para fornecer acabamentos personalizados para hospitalidade boutique ou villas de luxo.

Os algoritmos de marketplace estão aproveitando cada vez mais pacotes curados, que incluem componentes como painéis, subcamadas e adesivos. Essa abordagem não apenas aumenta os valores de carrinho, mas também minimiza riscos associados à compatibilidade de produtos, aprimorando assim a experiência geral do cliente. Adicionalmente, a aplicação de regulamentos de proteção ao consumidor que exigem divulgações de garantia está fortalecendo a posição de marcas organizadas. Esses regulamentos estão efetivamente redirecionando consumidores incertos para longe de importações sem marca, promovendo maior confiança nos players estabelecidos. Consequentemente, a adoção de estratégias omnicanal emergiu como um fator crítico no estabelecimento de vantagem competitiva no mercado de pisos de madeira indiano.

Análise Geográfica

O Sul da Índia reteve uma participação de receita de 32,75% em 2025, impulsionada pela prosperidade do setor de tecnologia em Bangalore, Chennai e Hyderabad. Rendas disponíveis elevadas e perfis de locatários sofisticados normalizam painéis engenheirados ou maciços em habitações premium, enquanto escritórios Grau A especificam pisos com classificação acústica para elevar o conforto dos colaboradores. Clusters de manufatura em Tamil Nadu e Karnataka encurtam os prazos de entrega, auxiliando cronogramas agressivos de projetos. Embora os microclimas costeiros em Chennai exijam protocolos de instalação de maior especificação, cidades do interior como Hyderabad experimentam demanda próspera por laminados de preço médio.

O Oeste da Índia deve alcançar a maior CAGR de 8,09% até 2031, impulsionada pelo excepcional desempenho de vendas na Região Metropolitana de Mumbai durante 2024 e pela implementação de extensos projetos de infraestrutura no âmbito da iniciativa PM GatiShakti. A crescente valorização de imóveis em locais periféricos, incluindo Panvel e Thane, está contribuindo para orçamentos de piso mais elevados e maiores áreas de planta baixa, refletindo uma mudança nas preferências do consumidor e nos padrões de investimento na região. Os corredores industriais de Gujarat e o renascimento urbano impulsionado pelo turismo em Rajasthan diversificam ainda mais a demanda. As vantagens logísticas via portos JNPT e Mundra facilitam as importações de matéria-prima e a distribuição de saída. Os incorporadores capitalizam endereços premium à beira-mar especificando painéis engenheirados à prova d'água com revestimentos resistentes à névoa salina, reforçando posições de mercado apesar dos desafios climáticos.

O Norte, Leste, Centro e Nordeste da Índia contribuem com o restante do pool de oportunidades em níveis variados de prontidão. Os megaprojetos de uso misto de Delhi-NCR impulsionam a especificação de pisos certificados pelo FSC para atender a classificações verdes, porém as pressões de acessibilidade moderam a penetração em habitações populares. O renascimento comercial de Kolkata e os projetos de cidades inteligentes em Bhubaneswar estimulam a adoção gradual. A Índia Central aproveita programas de rodovias e corredores industriais para acelerar a urbanização em torno de Bhopal e Indore. A melhoria da conectividade em Assam e Meghalaya abre nichos incipientes para fornecedores organizados.

Cenário Competitivo

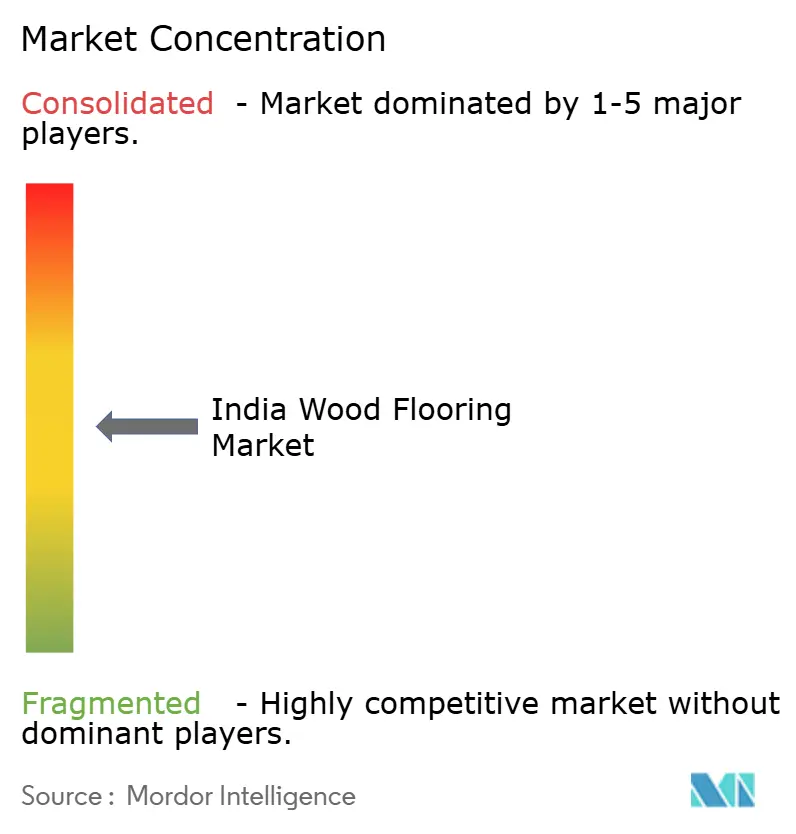

O mercado de pisos de madeira indiano apresenta uma estrutura moderadamente concentrada, com as cinco principais marcas respondendo coletivamente por quase 50% da participação de mercado. Isso deixa oportunidades significativas para players regionais e comerciantes orientados à importação estabelecerem uma posição. As empresas líderes estão adotando estratégias de integração vertical, expandindo-se para cadeias de valor de MDF (medium-density fiberboard — painel de fibra de média densidade), laminado e superfícies decorativas. Essa abordagem não apenas mitiga o impacto das flutuações de preços de matérias-primas, mas também aprimora a eficiência operacional e as margens de lucro, proporcionando vantagem competitiva em um ambiente de mercado dinâmico.

A sustentabilidade tornou-se um fator crítico que influencia as decisões de compra no mercado. Certificações como FSC (Forest Stewardship Council — Conselho de Gestão Florestal), PEFC (Programme for the Endorsement of Forest Certification — Programa para o Reconhecimento de Certificação Florestal), GreenPro e IGBC (Indian Green Building Council — Conselho Indiano de Construção Verde) estão moldando cada vez mais tanto os processos de aquisição corporativa quanto as preferências do consumidor. Essas credenciais são agora parte integrante do atendimento à crescente demanda por produtos ambientalmente responsáveis, posicionando empresas com práticas sólidas de sustentabilidade como fornecedores preferenciais tanto nos segmentos B2B quanto no varejo.

Os participantes internacionais estão impulsionando a inovação ao introduzir tecnologias avançadas, incluindo impressão de alta definição e soluções de piso à prova d'água. Para alcançar penetração de mercado em âmbito nacional, esses players estão formando parcerias estratégicas com distribuidores domésticos. Adicionalmente, estão investindo em programas de treinamento colaborativos voltados para a padronização das práticas de instalação, que atualmente variam significativamente entre as regiões. Ao abordar as inconsistências na qualidade de execução, espera-se que essas iniciativas melhorem a satisfação do cliente e apoiem o crescimento de longo prazo do mercado.

Líderes do Setor de Pisos de Madeira da Índia

Greenlam Industries Ltd.

Pergo (Mohawk Industries)

Greenpanel Industries Ltd.

SquareFoot Flooring Pvt. Ltd.

Action Tesa

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: HIL Limited foi renomeada como BirlaNu e destinou USD 150 milhões para expansão de capacidade, ao mesmo tempo em que se preparava para lançar sua marca global de pisos premium Parador no mercado indiano.

- Março de 2025: Mohawk Industries introduziu 26 novos produtos nas linhas de laminado RevWood e engenheirado TecWood, incluindo garantias de resistência à umidade por 72 horas e a primeira certificação de carbono negativo NALFA platina para pisos laminados.

- Janeiro de 2025: Kronospan estreou pisos acústicos à prova d'água e a subcamada de madeira reciclada PerfectPad na BAU 2025 Munich, posicionando os lançamentos para implantação em curto prazo por meio de seus parceiros de distribuição indianos.

- Setembro de 2024: Century Plyboards aprovou uma expansão de 30% na linha de compensados por meio de um investimento de INR 140 crore e selecionou novos locais em Punjab, Uttar Pradesh, Odisha e Andhra Pradesh para elevar a participação do segmento organizado acima de 10%.

Escopo do Relatório do Mercado de Pisos de Madeira da Índia

O piso de madeira é qualquer produto fabricado a partir de madeira projetado para uso como piso, seja de forma estrutural ou estética. A madeira é uma escolha comum como material de piso e pode vir em vários estilos, cores, cortes e espécies. O piso de bambu é frequentemente considerado uma forma de piso de madeira, embora seja feito de grama (bambu) e não de madeira.

O Mercado de Pisos de Madeira da Índia é Segmentado por Tipo de Produto (Piso de Madeira Maciça, Piso de Madeira Laminada e Piso de Madeira Engenheirada), por Usuário Final (Residencial e Comercial) e por Canal de Distribuição (Centros de Casa, Lojas Especializadas, Varejistas Online e Outros Canais de Distribuição). O Relatório Oferece Tamanho de Mercado e Previsões para o Mercado de Pisos de Madeira Indiano em Termos de Valor (USD) para Todos os Segmentos Acima.

| Madeira Maciça |

| Madeira Laminada |

| Madeira Engenheirada |

| Residencial |

| Comercial |

| Centros de Casa |

| Lojas Especializadas |

| Online |

| Outros Canais de Distribuição |

| Norte da Índia |

| Sul da Índia |

| Oeste da Índia |

| Leste da Índia |

| Centro da Índia |

| Nordeste da Índia |

| Por Tipo de Produto | Madeira Maciça |

| Madeira Laminada | |

| Madeira Engenheirada | |

| Por Tipo de Usuário Final | Residencial |

| Comercial | |

| Por Canal de Distribuição | Centros de Casa |

| Lojas Especializadas | |

| Online | |

| Outros Canais de Distribuição | |

| Por Geografia | Norte da Índia |

| Sul da Índia | |

| Oeste da Índia | |

| Leste da Índia | |

| Centro da Índia | |

| Nordeste da Índia |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de pisos de madeira da Índia até 2031?

A previsão é de atingir USD 2,94 bilhões, refletindo uma CAGR de 6,91% entre 2026-2031.

Qual categoria de produto crescerá mais rapidamente até 2031?

Espera-se que o piso de madeira engenheirada registre uma CAGR de 10,95% devido a melhorias à prova d'água e acústicas.

Com que velocidade os canais online estão se expandindo para pisos de madeira na Índia?

As vendas por e-commerce devem crescer a uma CAGR de 12,05% à medida que as ferramentas digitais ampliam o acesso nas cidades de Nível 2 e Nível 3.

Qual região apresentará o maior impulso de crescimento?

O Oeste da Índia tem projeção de registrar uma CAGR de 8,09% até 2031, impulsionada pelos booms habitacional e de infraestrutura.

Por que as certificações são importantes na seleção de pisos de madeira?

As credenciais FSC e PEFC asseguram abastecimento legal e sustentável e ajudam os projetos a conquistar pontos LEED, levando muitos compradores corporativos a preferir produtos certificados.

O que prejudica a qualidade da instalação em cidades emergentes?

Uma base de instaladores fragmentada e treinamento formal limitado levam a uma qualidade de execução inconsistente, restringindo a adoção de produtos premium.

Página atualizada pela última vez em: