Tamanho e Participação do Mercado de Fios e Cabos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

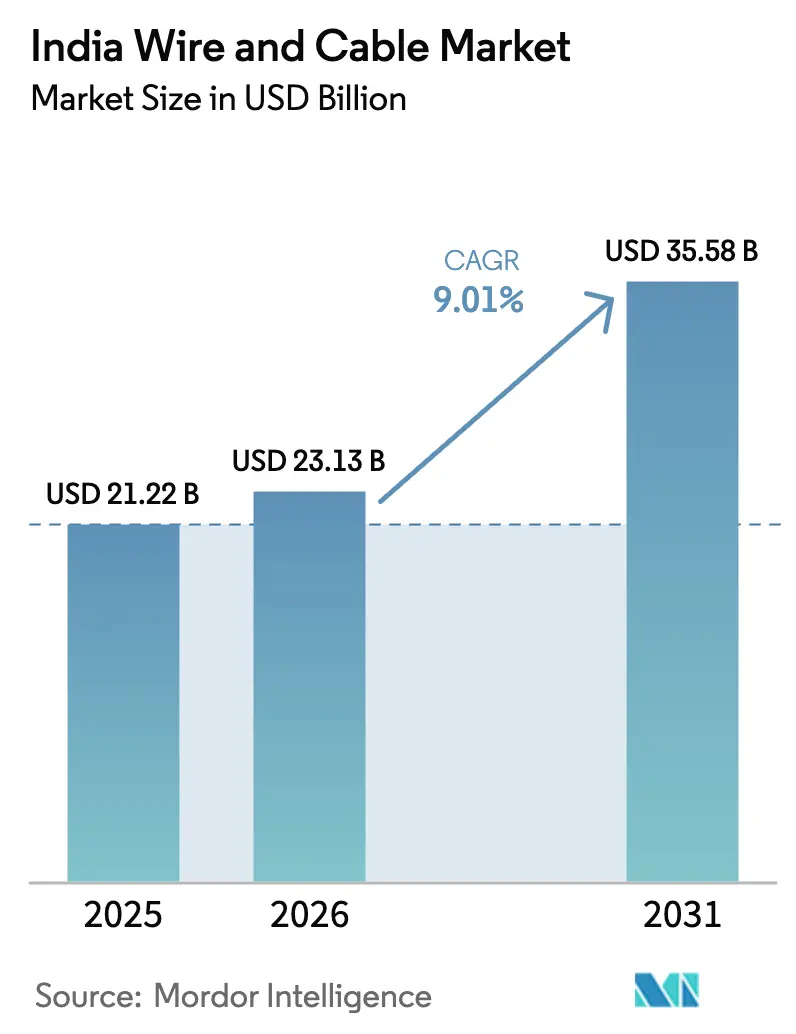

| Tamanho do mercado no ano base (2025) | 21.22 Bilhões de dólares |

| Tamanho do Mercado (2026) | 23.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 35.58 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.01% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fios e Cabos da Índia por ���ϲ�����

Espera-se que o tamanho do Mercado de Fios e Cabos da Índia cresça de USD 21,22 bilhões em 2025 para USD 23,13 bilhões em 2026 e está previsto para atingir USD 35,58 bilhões até 2031 a uma CAGR de 9,01% no período 2026–2031.

A demanda habitacional, as metas de energia renovável e as rápidas atualizações de telecomunicações estão convergindo para manter grandes volumes de pedidos fluindo para os fabricantes de cabos, enquanto a certificação obrigatória do BIS está direcionando os compradores para fornecedores organizados. Projetos de utilidade pública vinculados ao compromisso do governo de 500 GW de capacidade não fóssil até 2030 estão criando pipelines de aquisição plurianuais para produtos de extra-alta tensão (EAT). Ao mesmo tempo, a fiberização 5G e os corredores de centros de dados estão expandindo o mercado endereçável para cabos de fibra óptica de baixa perda. A intensidade competitiva está aumentando à medida que novas fundições de cobre e movimentos de integração retroativa reduzem o risco de matéria-prima para grandes entrantes, levando os incumbentes a acelerar os investimentos em capacidade e marca.

Principais Conclusões do Relatório

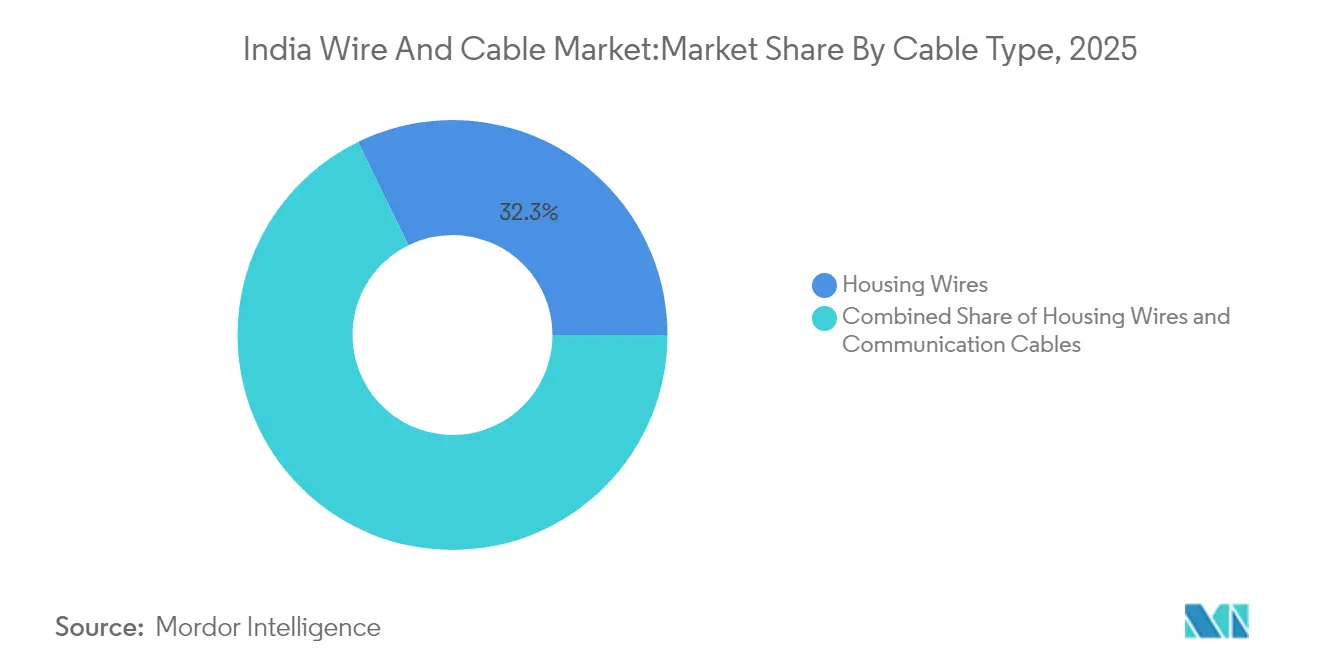

- Por tipo de cabo, os fios residenciais lideraram com 32,25% da participação do mercado de fios e cabos da Índia em 2025, enquanto os cabos de fibra óptica devem se expandir a uma CAGR de 12,38% até 2031.

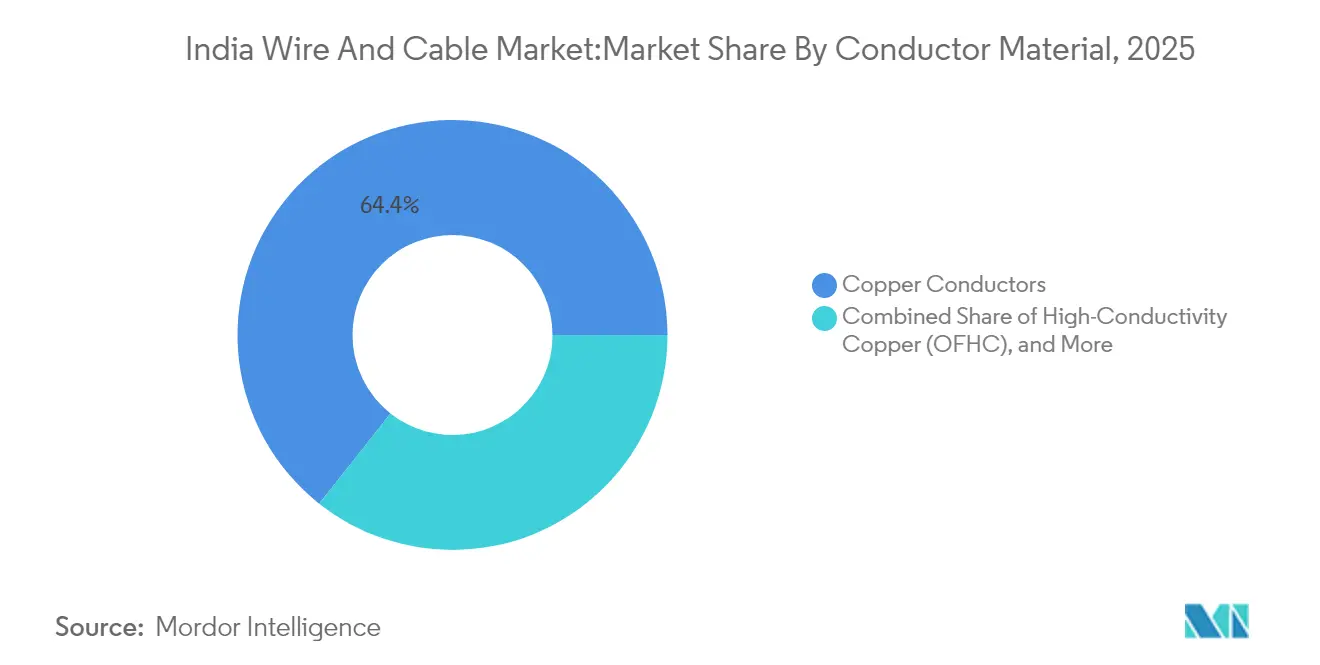

- Por material do condutor, o cobre representou 64,35% do tamanho do mercado de fios e cabos da Índia em 2025; as variantes de cobre de alta condutividade estão avançando a uma CAGR de 9,11%.

- Por usuário final, as aplicações de consumo detiveram 69,40% da receita de 2025, enquanto a demanda de TI e telecomunicações está crescendo mais rapidamente a uma CAGR de 9,92% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fios e Cabos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas conclusões de empreendimentos residenciais e comerciais | +2.10% | Mumbai, Delhi NCR, Bangalore | ��é�徱�� prazo (2–4 anos) |

| Aceleração da implantação de energia renovável em escala de utilidade pública | +1.80% | Gujarat, Rajasthan, Tamil Nadu | Longo prazo (≥ 4 anos) |

| Fiberização 5G nacional e atualizações de backhaul de torres | +1.50% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Impulso governamental para eletrificação de domicílios rurais (Saubhagya 2.0) | +1.20% | Uttar Pradesh, Bihar, Odisha | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Aumento nas Conclusões de Empreendimentos Residenciais e Comerciais

O aumento da renda urbana e as condições favoráveis de financiamento imobiliário estão impulsionando uma onda de projetos premium de apartamentos e escritórios que especificam fios residenciais retardantes de chama e de baixa emissão de fumaça. Cerca de 600.000 novas residências urbanas foram concluídas em 2023, e os incorporadores continuam a reportar forte velocidade de reservas nas cidades de Nível 1 e Nível 2. Projetos de maior padrão demandam cada vez mais rolos de 180 metros e 200 metros para minimizar emendas, conferindo às marcas organizadas uma vantagem de precificação. Uma mudança das unidades abaixo de 25 lakh de rúpias para categorias premium também eleva o valor médio de cabo por unidade habitacional. Incorporadores que se expandem para Bangalore e Pune reforçam o eixo oeste-sul como um corredor central de consumo. Em paralelo, as conclusões de empreendimentos comerciais estão incorporando protocolos de edifícios inteligentes que requerem cabeamento adicional de dados e controle. Em conjunto, essas dinâmicas mantêm a fiação residencial como o maior contribuinte individual para o mercado de fios e cabos da Índia.

Aceleração da Implantação de Energia Renovável em Escala de Utilidade Pública

A capacidade renovável instalada atingiu 217,62 GW em janeiro de 2025, e a rede elétrica necessita de milhares de quilômetros de circuito de cabos de EAT e de corrente contínua flexível para transmitir a produção de agrupamentos desérticos e costeiros para os centros de carga[2]Ministério de Novas e Renováveis Energias, "Painel de Capacidade Renovável Instalada," mnre.gov.in. Corredores de corrente alternada de ultra-alta tensão e agrupamentos de hidrogênio verde estão sendo mapeados para implantação até 2034, cada um respaldado por linhas orçamentárias dedicadas. Os incentivos para energia solar em telhados no âmbito do PM Surya Ghar já ultrapassaram 1 milhão de instalações, aumentando os pedidos de strings de corrente contínua resistentes a UV. Adições de 34 GW no exercício fiscal de 2025, 87% das quais provenientes de renováveis, ilustram a escala de volume que os fornecedores de cabos devem suportar. Os desenvolvedores favorecem cada vez mais condutores OFHC de baixa perda para atender às normas de eficiência da rede, impulsionando o crescimento de dois dígitos para variantes de cobre de alta pureza. Fabricantes capazes de certificar produtos para arranjos de corrente contínua de 1.500 V estão capturando margens premium neste segmento de rápido crescimento do mercado de fios e cabos da Índia.

Fiberização 5G Nacional e Atualizações de Backhaul de Torres

A Índia implantou 4,69 lakh de estações base 5G desde outubro de 2022, mas apenas 35% das torres estão fiberizadas, deixando enorme espaço para a implantação de fibra óptica[1]Ministério das Comunicações, "Atualização do Lançamento 5G Fevereiro de 2025," dot.gov.in. As operadoras de telecomunicações estão mirando backhaul de fibra próximo a 100% e uma conexão de 1 Gbps para 120 milhões de domicílios, traduzindo-se em demanda plurianual por cabos blindados e de fita. A produção doméstica de fibra superou 100 milhões de quilômetros de fibra no exercício fiscal de 2024, posicionando a Índia como exportadora líquida mesmo com a aceleração do consumo interno. Os operadores de centros de dados orçam aproximadamente USD 2 bilhões para fibra na década atual, e a Deloitte projeta que a implantação de fibra crescerá 12–15% ao ano. Fornecedores que investiram em capacidade de pré-forma de vidro, como Finolex e West Coast Optilinks, agora desfrutam de ciclos mais curtos e melhor controle de custos. O resultado é uma elevação estrutural sustentada na receita de fibra óptica dentro do mercado de fios e cabos da Índia.

Impulso Governamental para Eletrificação de Domicílios Rurais (Saubhagya 2.0)

A próxima fase do Saubhagya visa conectar os últimos 12 milhões de domicílios rurais sem eletrificação, com foco em estados com historicamente baixas taxas de eletrificação. As distribuidoras de energia estão emitindo licitações agrupadas cobrindo postes, medidores e condutores de alumínio, favorecendo fabricantes com capacidades de execução completa. Os programas rurais também incentivam projetos econômicos, aumentando a demanda por soluções de liga de alumínio que equilibram condutividade com menor peso. As auditorias de garantia de qualidade financiadas pela REC e pela PFC estão elevando os limites de conformidade, direcionando indiretamente os pedidos para marcas certificadas. À medida que a eletrificação de última milha avança, surge demanda secundária por atualizações de fiação residencial, impulsionando os volumes no varejo em pequenas cidades. Esse vento favorável de política garante que mesmo as geografias sensíveis a preços permaneçam no radar dos players organizados no mercado de fios e cabos da Índia.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do cobre e do alumínio comprimindo margens | -1.40% | Polos industriais em todo o país | Curto prazo (≤ 2 anos) |

| Proliferação de fios falsificados de baixa qualidade em mercados de Nível 3 | -0.80% | Cidades menores e áreas rurais | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços do Cobre e do Alumínio Comprimindo Margens

O cobre na Bolsa de Metais de Londres flertou com USD 10.000 por tonelada em 2024, elevando o custo de matéria-prima para 70–75% do preço ex-fábrica para SKUs com alto teor de cobre. A produção doméstica permanece limitada porque apenas 9,9% do minério identificado é economicamente minerável. As plantas recorreram a ciclos de aquisição mais curtos, hedge na MCX e aumento de insumos à base de sucata após a redução do imposto de importação sobre sucata. O alumínio enfrentou pressão paralela à medida que interrupções em fundições e custos de energia elevaram os prêmios. Embora os players organizados tenham repassado parcialmente o aumento, empresas menores com linhas de capital de giro limitadas viram as margens erodir abaixo de 4%. A elevada volatilidade incentiva a integração direta em fundição e força maior ênfase na substituição de cobre por alumínio em segmentos tolerantes a condutividade ligeiramente inferior.

Proliferação de Fios Falsificados de Baixa Qualidade em Mercados de Nível 3

Diferenças de preço de 7–10% entre condutores de cobre Classe 2 de marcas reconhecidas e produtos Classe 5 fora do padrão atraem compradores de baixa renda, especialmente onde as verificações regulatórias são esporádicas. A rotulagem falsa frequentemente mascara condutores subdimensionados que superaquecem sob corrente nominal, aumentando o risco de incêndio. O BIS tornou obrigatória a conformidade com IS-694 e IS-7098 para todos os cabos de baixa e média tensão, mas as equipes de fiscalização permanecem com pessoal insuficiente em distritos remotos. As marcas organizadas investem em embalagens holográficas, bobinas com código QR e campanhas de conscientização rural, mas ainda perdem espaço nas prateleiras para concorrentes não organizados. Com o tempo, espera-se que operações de fiscalização intensificadas e campanhas de segurança elétrica reduzam esse mercado cinza, embora uma eliminação completa antes de 2028 permaneça improvável.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Cabo: Fios Residenciais Lideram em Meio ao Crescimento da Fibra

Os fios residenciais comandaram uma participação de 32,25% no mercado de fios e cabos da Índia em 2025, sustentados pelo impulso nacional para construir 100 milhões de novas residências durante a década. Esses volumes se traduziram em USD 6,84 bilhões de receita em 2025, tornando a categoria a âncora dos fluxos de caixa dos distribuidores. O crescimento permanece estável porque as conclusões de apartamentos se correlacionam estreitamente com a instalação de fiação, e o aumento da renda per capita impulsiona a adoção de variantes FR-LSH e energeticamente eficientes. No segmento premium, os construtores especificam rolos de 180 metros para reduzir perdas nas emendas, elevando o valor por unidade. As auditorias de conformidade pelas concessionárias estaduais de eletricidade direcionam a demanda para bobinas com marca IS, restringindo o espaço nas prateleiras para ofertas falsificadas. Em paralelo, as agências de habitação do setor público estão inserindo cláusulas de sustentabilidade que favorecem compostos sem halogênio, impulsionando os fornecedores locais na curva tecnológica.

Os cabos de comunicação devem superar todas as outras categorias com uma CAGR prevista de 12,38% até 2031, impulsionados pela meta indiana de fibra para 120 milhões de domicílios e pelo agrupamento de centros de dados em hiperescala. O tamanho do mercado de fios e cabos da Índia para produtos de fibra óptica está projetado para ultrapassar USD 5,64 bilhões até 2031, à medida que as especificações de baixa perda se tornam mainstream. Fornecedores com capacidade interna de pré-forma de vidro se beneficiam de margens mais altas porque as pré-formas importadas atraem uma alíquota básica de 6,5%. Cabos industriais flexíveis e linhas de instrumentação desfrutam de expansão de dígito médio único à medida que a automação fabril se aprofunda sob os esquemas PLI. Cabos coaxiais e de par trançado mantêm um nicho para circuitos legados de CFTV e transmissão, mas enfrentam vazamento de volume para Ethernet sobre fibra. No geral, a diversificação por tipo de cabo permanece como uma proteção para os fabricantes contra a ciclicidade em qualquer mercado final.

Por Material do Condutor: Dominância do Cobre Enfrenta Desafio de Eficiência

O cobre manteve 64,35% do controle de receita dentro do mercado de fios e cabos da Índia em 2025, graças à condutividade superior e às cadeias de suprimento consolidadas. Os graus de alta condutividade (OFHC) estão ganhando participação em projetos de transmissão de energia porque um ganho de eficiência de 1% pode reduzir em milhões as perdas de energia ao longo da vida útil. Essas variantes estão em uma trajetória de CAGR de 9,11% até 2031, e os fornecedores com integração vertical em fundição e fabricação de vergalhões obtêm vantagens de custo. O alumínio permanece o metal preferido para linhas rurais sensíveis a preço e certos condutores aéreos, mantendo sua participação estável próxima a 32%. Condutores híbridos que envolvem núcleos de alumínio com revestimento de cobre estão emergindo como um compromisso entre peso e condutividade, especialmente para linhas de alimentação em implantações de redes inteligentes. A fundição Kutch Copper da Adani, escalável para 1 milhão de toneladas por ano, promete reduzir a fatura de importação de USD 3,3 bilhões da Índia e estabilizar os prêmios locais. A redução do imposto sobre sucata de cobre abre caminho para misturas de metal secundário com boa relação custo-benefício, um alívio para players de pequeno e médio porte. No entanto, a instabilidade de preços obscurece o planejamento de margens, obrigando os CFOs a buscar hedge dinâmico e segmentação de estoque. À medida que a ciência dos materiais avança, a narrativa competitiva está mudando da escolha do metal isoladamente para o desempenho total ao longo do ciclo de vida, reforçando o segmento premium do mercado de fios e cabos da Índia.

Por Tipo de Usuário Final: Dominância do Consumidor em Meio à Aceleração do B2B

As aplicações de consumo geraram 69,40% da receita de 2025, reflexo da incomparável adição de estoque habitacional da Índia e das campanhas de eletrificação em massa. Os ciclos de execução de projetos em complexos residenciais são curtos, de modo que os fabricantes de cabos desfrutam de rápida rotação de caixa. A crescente adoção de eletrodomésticos inteligentes pela classe média está elevando as cargas de amperagem, levando a atualizações para fiação de bitola maior mesmo em reformas. Os canais de varejo, particularmente os pontos de venda multimarcas nas cidades de Nível 2, continuam sendo o campo de batalha para o reconhecimento de marca e a merchandising no ponto de venda.

Os segmentos empresariais estão escalando mais rapidamente: TI e telecomunicações está registrando uma CAGR de 9,92% à medida que os corredores de centros de dados em Mumbai, Chennai e Hyderabad estruturam redes de fibra escura dedicadas. As concessionárias de energia requerem variedades de cabos de EAT e submarinos para os próximos projetos de energia eólica offshore. As indústrias de processo, incluindo novos eletrolisadores de hidrogênio verde, estão orçando cabos de instrumentação resistentes ao calor e a produtos químicos. O setor de petróleo e gás está migrando para projetos de polietileno reticulado (XLPE) por razões de segurança, sustentando volumes de especialidade. Essas mudanças reequilibram gradualmente o mercado de fios e cabos da Índia, afastando-o de uma história puramente de consumo em direção a um mix de demanda industrial mais diversificado.

Análise Geográfica

Gujarat ancora a produção, abrigando plantas integradas da Adani, Finolex e ABB em parques industriais adjacentes a portos. A proximidade das importações de concentrado de cobre e um regime proativo de aprovação em balcão único reforçam sua vantagem. O tamanho do mercado de fios e cabos da Índia atribuível às plantas de Gujarat é estimado em USD 6 bilhões em 2025. Maharashtra, por sua vez, é o maior estado consumidor, impulsionado pelo corredor de centros de dados de Mumbai e pelos densos pipelines de reurbanização urbana. O agrupamento de eletrônicos de Tamil Nadu em torno de Sriperumbudur e o ecossistema emergente de semicondutores em Chennai criam uma demanda sustentada por cabos industriais e de comunicação de alta especificação. Novos entrantes como VCI Global instalaram a primeira instalação de fios para semicondutores da Índia aqui, visando USD 50 milhões de receita no primeiro ano.

Os estados do norte, notadamente Rajasthan e Uttar Pradesh, combinam adições de capacidade de energia renovável com metas de eletrificação do Saubhagya, traduzindo-se em pedidos estáveis de condutores de liga de alumínio. Os estados do leste ainda ficam atrás no consumo per capita, mas oferecem o crescimento mais rápido a partir de uma base pequena. Odisha e Bihar se beneficiam de subsídios de eletrificação rural e das emergentes expansões de aço e mineração que necessitam de conexões de energia confiáveis. Cidades de Nível 2 como Pune, Kochi e Bhubaneswar também estão atraindo centros de dados de borda, adicionando demanda incremental de fibra óptica. No geral, o mercado de fios e cabos da Índia apresenta dualidade geográfica: os estados costeiros lideram em valor absoluto, enquanto as regiões do interior entregam o maior crescimento percentual.

Cenário Competitivo

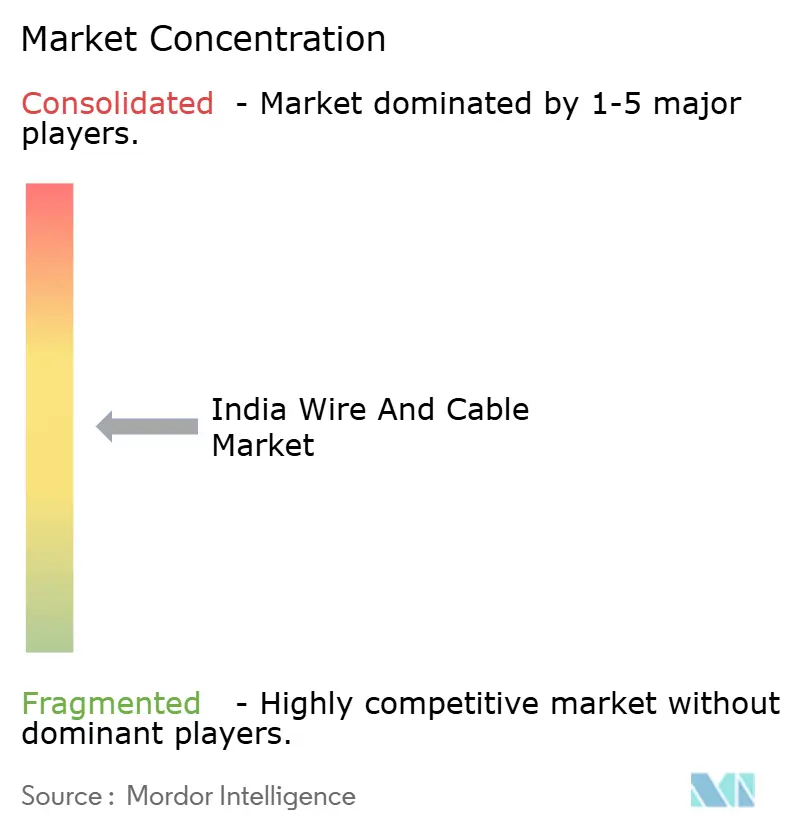

O segmento organizado controla cerca de 74% do mercado de fios e cabos da Índia, mas nenhum player isolado ultrapassa um quinto da participação, mantendo a rivalidade intensa. A Polycab mantém a liderança com 18% ao alavancar uma rede de mais de 4.000 distribuidores e campanhas de marca que destacam a conformidade com o BIS. A KEI Industries detém 9% de participação por meio de segmentos de projetos em contratos turnkey de EAT, e a fatia de 7% da RR Kabel repousa no posicionamento premium de fios residenciais. Novos entrantes como Adani e Birla apostam na integração retroativa para redefinir as curvas de custo e desafiar as premissas de precificação dos incumbentes.

Os movimentos estratégicos tendem à expansão de capacidade e à diferenciação tecnológica. A planta da HFCL na Polônia incorpora hedge geográfico, enquanto a unidade de pré-forma da Finolex reduz o conteúdo importado e encurta os prazos de entrega para pedidos de FTTH. Os depósitos de patentes em design de fibra, compostos de isolamento e cabos inteligentes estão aumentando, sinalizando uma corrida armamentista em P&D. As marcas também investem em marketing digital e campanhas com influenciadores para conquistar o balcão de varejo, um nó vital em um país com mais de 80.000 pontos de venda elétricos.

A ambição de exportação é outra fronteira. A HFCL estabelece uma meta de 70% de receita no exterior até 2029, e a RR Kabel está adicionando SKUs com certificação UL para o mercado norte-americano. Ainda assim, a oportunidade doméstica permanece vasta; os players organizados esperam que a participação de marcas reconhecidas suba para 80% antes do final da década, à medida que a fiscalização do BIS se intensifica. Em suma, o sucesso competitivo agora depende de integração retroativa com boa relação custo-benefício, profundidade de produto orientada por especificações e uma presença de distribuição que se estende além das metrópoles para agrupamentos semiurbanos, o motor do mercado de fios e cabos da Índia.

Líderes do Setor de Fios e Cabos da Índia

Finolex Cables Limited

V-Guard Industries Ltd.

Havells India Ltd.

Polycab India Limited

KEI Industries Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: Ram Ratna Wires aprovou investimento para uma nova planta em Bhiwadi e expansão em Silvassa.

- Fevereiro de 2025: Dynamic Cables sancionou expansão de capacidade em sua unidade de Reengus, Rajasthan.

- Novembro de 2024: Apar Industries triplicou a capacidade planejada de condutores CTC para 20.490 MT até o 3º trimestre do exercício fiscal de 2026.

- Fevereiro de 2024: Finolex Cables comprometeu INR 500 crore para dobrar o estiramento de fibra para 8 milhões de FKM por ano.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado indiano de fios e cabos como todos os condutores de cobre, alumínio e fibra óptica isolados recém-fabricados que transmitem energia ou dados por redes de baixa, média e alta tensão para uso residencial, comercial, industrial, de telecomunicações e de utilidade pública. Capturamos as vendas registradas no portão da fábrica em dólares americanos, cobrindo cabos de energia, fios residenciais, coaxiais, de dados, de fibra óptica e de instrumentação que fluem tanto por canais OEM quanto por distribuidores.

Exclusão do escopo: serviços de reparo, condutores aéreos nus, conjuntos de chicotes acabados e acessórios estão fora desta avaliação.

Visão Geral da Segmentação

- Por Tipo de Cabo

- Cabo de Energia

- Baixa Tensão (BT)

- Média Tensão (MT)

- Alta e Ultra-Alta Tensão (AT/UAT)

- Fios Residenciais

- Fio Residencial de 90 m

- Fios Residenciais de 180 m e 200 m

- Cabos de Comunicação

- Coaxial

- Fibra Óptica

- Dados e Ethernet

- Par Trançado

- Cabo de Instrumentação e Controle

- Cabos Industriais Flexíveis e de Especialidade

- Cabo de Energia

- Por Material do Condutor

- Condutores de Cobre

- Cobre de Alta Condutividade (OFHC)

- Condutores de Alumínio

- Condutores de Liga de Alumínio

- Por Tipo de Usuário Final

- Consumidores (B2C)

- Empresas (B2B)

- Construção – Residencial

- Construção – Comercial

- TI e Telecomunicações

- Transmissão e Distribuição de Energia e Eletricidade

- Petróleo e Gás

- Outros Segmentos (Defesa e Aeroespacial, Manufatura, etc.)

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Entrevistas telefônicas e pesquisas online com fabricantes de cabos, compradores em grande volume, empreiteiros de EPC e distribuidores regionais nas regiões Norte, Oeste, Sul e Leste da Índia nos permitiram verificar os impulsionadores de demanda, as faixas de preço típicas e as mudanças tecnológicas. As trocas também revelam novas mudanças de política e atualizações tarifárias, que incorporamos antes de consolidar a previsão.

Pesquisa Documental

Começamos compilando dados macro e setoriais públicos de autoridades como o Ministério de Energia, a Autoridade Central de Eletricidade, a Autoridade Reguladora de Telecomunicações da Índia e a Diretoria Geral de Inteligência e Estatísticas Comerciais; esses dados revelam adições à rede elétrica, quilômetros de rotas de fibra e variações de importação e exportação. Nossos analistas, utilizando as conclusões habitacionais do Censo da Índia e os índices de preços do Banco de Reserva, traduzem o crescimento físico em sinais de demanda. Os registros de empresas, apresentações para investidores e painéis do ministério da construção refinam então os preços médios de venda e as divisões por segmento. Bases de dados pagas, incluindo D&B Hoovers para dados financeiros de empresas e Dow Jones Factiva para fluxos de imprensa, fornecem contexto adicional. Esta lista é ilustrativa, e muitas fontes adicionais são consultadas durante a validação.

Uma segunda análise verifica a consistência dos dados ao longo do tempo, moeda e definições de unidade, sinalizando assim anomalias antes do início da construção do modelo.

Dimensionamento e Previsão de Mercado

Estruturamos o mercado de cima para baixo reconstruindo o consumo doméstico a partir de volumes de produção, comércio líquido e margens de canal. Em seguida, verificamos o resultado por meio de consolidações seletivas de baixo para cima de amostras de produção fabril e preços médios de venda. Variáveis-chave como quilômetros de novas linhas de transmissão, inícios de construção habitacional, conexões de fibra até o domicílio, preços do cobre na Bolsa de Metais de Londres e adições de capacidade renovável alimentam as calculadoras. Uma regressão multivariada projeta cada impulsionador até 2030, enquanto a análise de cenários ajusta para variações nos custos de commodities. Onde as amostras de baixo para cima ficam aquém, a interpolação guiada por insights primários fecha as lacunas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por uma revisão em três camadas: verificações automatizadas de variância, análise por analistas pares e aprovação final por um revisor sênior. Atualizamos a cada doze meses e acionamos atualizações intermediárias quando surgem choques de política ou grandes anúncios de capacidade; uma nova verificação precede cada entrega ao cliente.

Por Que a Linha de Base do Mercado de Fios e Cabos da Índia da ���ϲ����� é Confiável

As estimativas publicadas frequentemente variam, e os compradores se perguntam por quê.

As diferenças surgem de escolhas de escopo, bases de moeda, premissas de preço e velocidades de atualização.

Comparação de referência

| Tamanho do Mercado | Fonte anônima | Principal lacuna impulsionadora |

|---|---|---|

| USD 21,22 bilhões (2025) | ||

| USD 9,32 bilhões (2024) | Consultoria Regional A | Omite cabos de comunicação e de construção; foca apenas em players organizados |

| USD 17,27 bilhões (2023) | Publicação Setorial B | Utiliza tonelagem de remessas sem normalização de preço médio de venda; base de moeda mais antiga |

| USD 6,60 bilhões (2024) | Análise Setorial C | Baseia-se exclusivamente em dados alfandegários; exclui a produção doméstica |

Em conjunto, a comparação mostra que quando o escopo é estreito ou os preços não são atualizados, os valores ficam aquém; quando as remessas são extrapoladas em excesso, eles se desviam para cima. A ���ϲ�����, ao equilibrar volume, preço e insumos de política oportunos, fornece um ponto médio confiável que os tomadores de decisão podem rastrear e replicar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de fios e cabos da Índia?

O tamanho do mercado de fios e cabos da Índia é avaliado em USD 23,13 bilhões em 2026.

Com que velocidade o mercado deve crescer?

A receita está prevista para se expandir a uma CAGR de 9,01%, atingindo USD 35,58 bilhões até 2031.

Qual tipo de cabo está crescendo mais rapidamente?

Os cabos de fibra óptica lideram o crescimento com uma CAGR projetada de 12,38% até 2031, impulsionados pela implantação de 5G e centros de dados.

Quem são os três principais players do mercado?

A Polycab detém aproximadamente 18% de participação, seguida pela KEI Industries com 9% e pela RR Kabel com 7%.

Quais iniciativas de política estão apoiando a demanda?

Os principais catalisadores incluem a meta de 500 GW de capacidade não fóssil, o programa de energia solar em telhados PM Surya Ghar, a certificação de cabos pelo BIS e a eletrificação rural Saubhagya 2.0.

Como a volatilidade do preço do cobre está afetando os fabricantes?

O cobre próximo a USD 10.000 por tonelada comprimiu as margens; as empresas estão realizando hedge, usando mais sucata e, em alguns segmentos, migrando para condutores de alumínio.

Página atualizada pela última vez em: