Tamanho e Participação do Mercado de Disjuntores e Chaveamento Elétrico da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

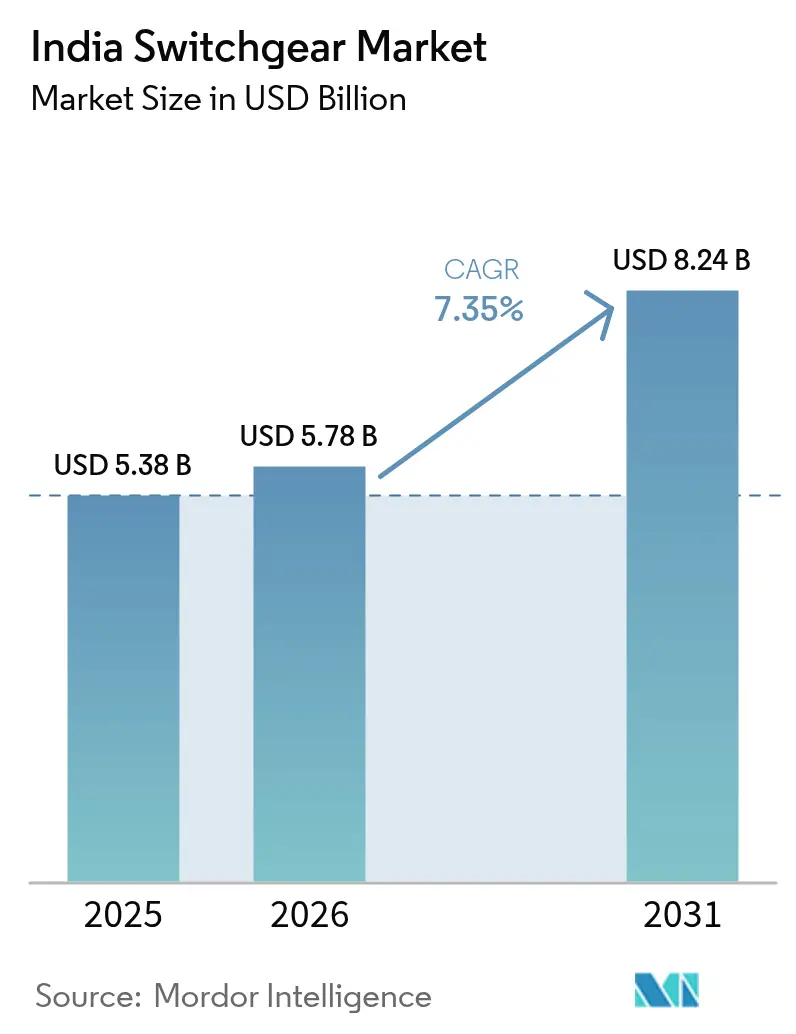

| Tamanho do mercado no ano base (2025) | 5.38 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.78 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.24 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.35% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Disjuntores e Chaveamento Elétrico da Índia por ���ϲ�����

O tamanho do mercado de disjuntores e chaveamento elétrico da Índia deve crescer de USD 5,38 bilhões em 2025 para USD 5,78 bilhões em 2026 e tem previsão de atingir USD 8,24 bilhões até 2031, a uma CAGR de 7,35% sobre 2026-2031.

Uma confluência de grandes investimentos governamentais em transmissão e distribuição (T&D), rápida integração de energias renováveis e eletrificação urbana sustenta essa trajetória. Os compromissos de modernização da rede, como o Esquema Revitalizado do Setor de Distribuição (RDSS) e a previsão da Autoridade Central de Eletricidade (CEA) de INR 9,1 trilhões (USD 109 bilhões) em despesas de capital de transmissão até o ano fiscal de 2032, reforçam a base de demanda de longo prazo. A maior atenção à sustentabilidade está acelerando a transição para tecnologias livres de SF₆, enquanto a expansão da capacidade de centros de dados e os corredores de carregamento rápido de veículos elétricos (VE) ampliam o panorama endereçável para equipamentos de média e alta tensão. As estratégias competitivas concentram-se na fabricação localizada, em inovadores disjuntores e chaveamento elétrico isolados a ar limpo (GIS) e em linhas de produtos com recursos digitais adaptadas para redes elétricas inteligentes. As oportunidades prospectivas, portanto, dependem da captação de projetos de evacuação de energia renovável, do atendimento a extensões de metrô e do abastecimento de instalações de computação de borda - todos os quais, coletivamente, nutrem o mercado de disjuntores e chaveamento elétrico da Índia.

Principais Conclusões do Relatório

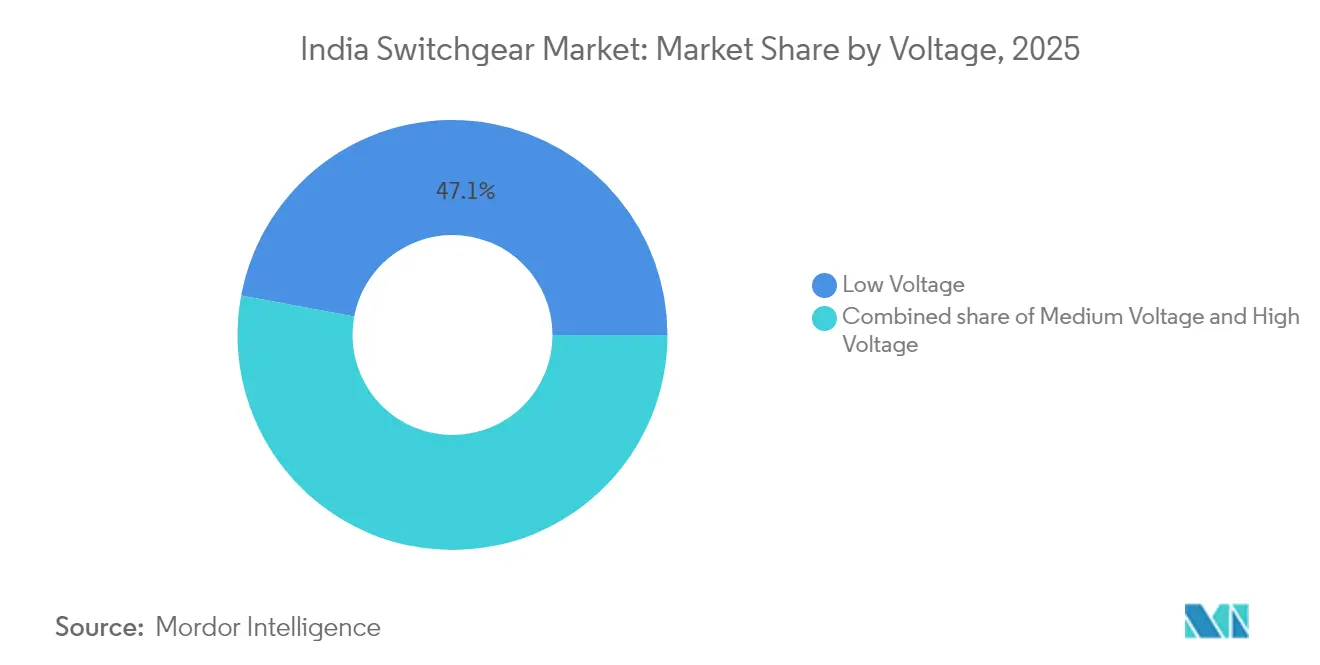

- Por tensão, a Baixa Tensão capturou 47,05% da participação de mercado de disjuntores e chaveamento elétrico da Índia em 2025, enquanto a Alta Tensão tem previsão de expansão a uma CAGR de 9,28% até 2031.

- Por isolamento, os Disjuntores e Chaveamento Elétrico Isolados a Ar detinham uma participação de 72,10% do tamanho do mercado de disjuntores e chaveamento elétrico da Índia em 2025, enquanto a categoria "Outros" - dominada por alternativas livres de SF₆ - exibe a taxa de crescimento mais rápida de 15,10% de 2025 a 2031.

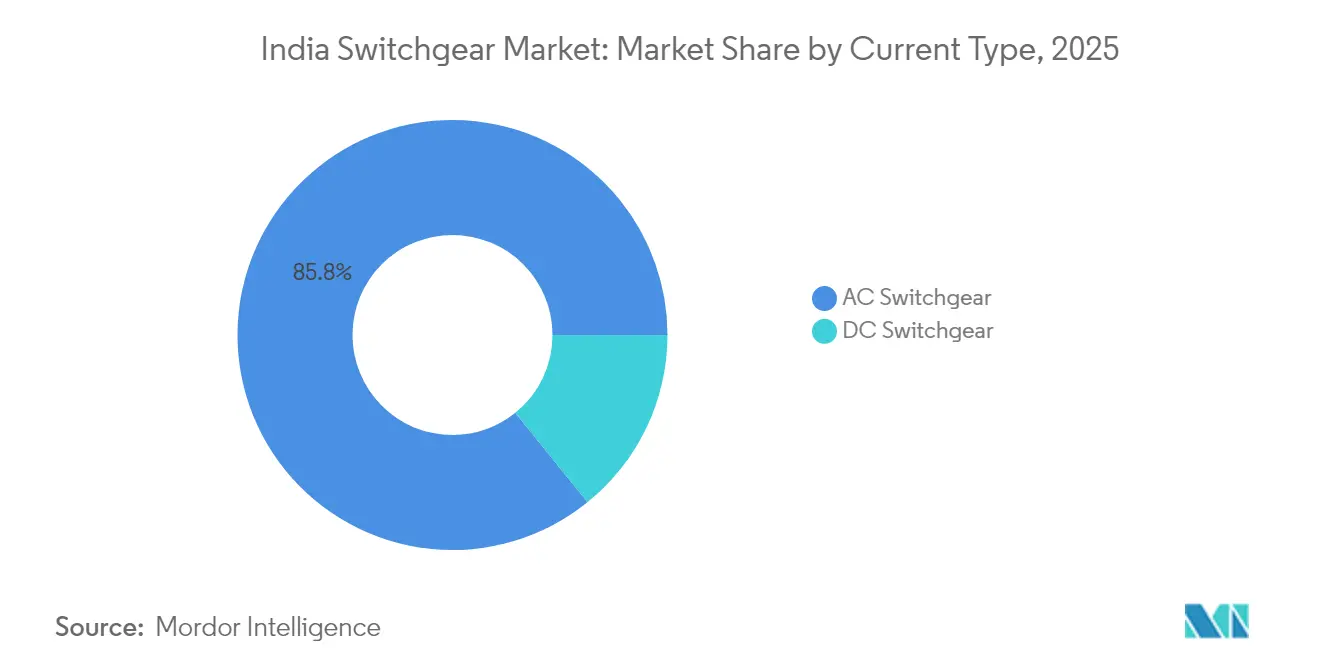

- Por tipo de corrente, os equipamentos de CA representaram uma participação de 85,80% em 2025; no entanto, os disjuntores e chaveamento elétrico de CC estão avançando a uma CAGR de 8,42% em resposta à construção de centros de dados e à implantação de infraestrutura de carregamento de VE.

- Por instalação, as unidades internas comandaram 82,60% das receitas de 2025, enquanto as implantações externas estão definidas para crescer a uma CAGR de 10,08%, impulsionadas por projetos renováveis em escala de concessionárias.

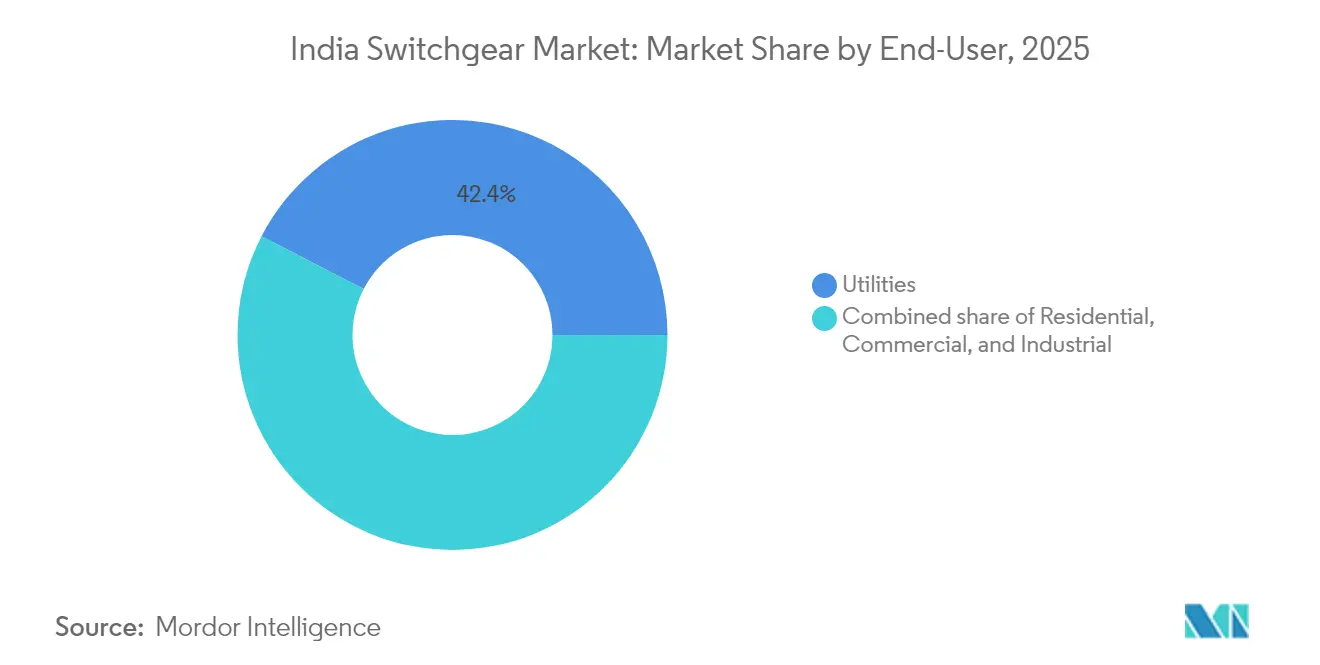

- Por usuário final, as ��DzԳ���������Dz�á�������� lideraram com 42,40% de participação de mercado em 2025, mantendo também a maior projeção de CAGR de 8,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Disjuntores e Chaveamento Elétrico da Índia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimento governamental em T&D (RDSS, Saubhagya) | +2.1% | Nacional, com concentração em Uttar Pradesh, Bihar, Rajasthan | ��é�徱�� prazo (2-4 anos) |

| Aumento da integração de renováveis à rede | +1.8% | Nacional, com ganhos iniciais em Gujarat, Rajasthan, Karnataka | Longo prazo (≥ 4 anos) |

| Urbanização e eletrificação de Cidades Inteligentes | +1.4% | Nacional, focado em 100 Cidades Inteligentes e áreas metropolitanas | ��é�徱�� prazo (2-4 anos) |

| Demanda pela expansão de centros de dados | +0.9% | Nacional, concentrado em Mumbai, Chennai, Hyderabad, Pune | Curto prazo (≤ 2 anos) |

| Adoção de disjuntores e chaveamento elétrico inteligentes/digitais | +0.7% | Nacional, com adoção inicial em corredores industriais | ��é�徱�� prazo (2-4 anos) |

| Corredores de metrô e carregamento de VE | +0.6% | Nacional, focado em 25 cidades com metrô e corredores rodoviários | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração do Investimento Governamental em T&D

A sanção do RDSS de INR 2,78 lakh crore visa reduzir as perdas técnicas e comerciais agregadas para 15% até 2026 e determina a instalação de 250 milhões de medidores inteligentes, todos os quais intensificam a demanda volumétrica por unidades de anel de média tensão e dispositivos de proteção.[1]Ministério da Energia, "Budget 2025 Speech-Power & RE Outlay," ministryofpower.nic.in A injeção de INR 16.021 crore do Orçamento 2025 acelera ainda mais a segregação de alimentadores e a digitalização de subestações, direcionando as aquisições para disjuntores e chaveamento elétrico inteligentes com monitoramento em tempo real. Em conjunto, esses esquemas aprofundam o apetite do setor de concessionárias por equipamentos de interação com a rede, deslocando os critérios de compra de um preço inicial puramente baixo para eficiência ao longo da vida útil. Fornecedores que incorporam sensores e análises preditivas nos disjuntores e chaveamento elétrico se posicionam para conquistar contratos-quadro plurianuais. À medida que as concessionárias estaduais se modernizam, o mercado de disjuntores e chaveamento elétrico da Índia se beneficia tanto dos ciclos de substituição em centros urbanos quanto das construções em campo aberto em distritos com déficit de eletrificação.

Aumento da Integração de Renováveis à Rede

A Índia adicionou 15,27 GW de capacidade renovável no ano fiscal de 2024, elevando a base cumulativa para 190 GW e intensificando a necessidade de corredores de evacuação de alta tensão. Grandes parques como o projeto de 30 GW de Khavda demandam baias de 400 kV e 765 kV equipadas com relés digitais de ação rápida para lidar com fluxos bidirecionais. No lado da distribuição, as matrizes solares em nível de alimentador do programa PM-KUSUM complicam os perfis de tensão, estimulando a demanda por religadores modulares e seccionalizadores com recursos avançados de localização de falhas. Licitações de armazenamento totalizando 4 GWh requerem disjuntores e chaveamento elétrico de CC com velocidade de extinção de arco adaptada para racks de baterias de íons de lítio. O aumento contínuo dos certificados de energia renovável negociados nas bolsas de energia ressalta os mecanismos de mercado que recompensam a flexibilidade da rede, avançando ainda mais a adoção de disjuntores e chaveamento elétrico premium projetados para ativos intermitentes.

Urbanização e Eletrificação de Cidades Inteligentes

A Missão Cidades Inteligentes executou 7.504 projetos totalizando INR 1,5 trilhão, incluindo extenso cabeamento subterrâneo que exige conjuntos internos compactos com classificações de proteção contra penetração IP54 ou superior.[2]Missão Cidades Inteligentes, "Mission Dashboard April 2025," smartcities.gov.in Os centros integrados de comando e controle dependem de protocolos de comunicação nativos dos disjuntores e chaveamento elétrico, como o IEC 61850, para balanceamento de carga em toda a cidade e análise de interrupções. Em metrópoles densamente populosas, a escassez de terrenos favorece o GIS apesar de seu prêmio de custo de 2 a 3 vezes, desde que os fornecedores consigam articular as economias ao longo do ciclo de vida. As metas de eficiência energética incorporadas nos contratos municipais incentivam as concessionárias a especificar barramentos de cobre de baixa perda e medidores de qualidade de energia integrados. Esses fatores, coletivamente, ampliam o conjunto de recursos que os compradores exigem e elevam o patamar técnico para os concorrentes no mercado de disjuntores e chaveamento elétrico da Índia.

Demanda pela Expansão de Centros de Dados

A capacidade nacional de centros de dados está prevista para atingir 2.070 MW até o final de 2025, com o consumo de energia aumentando de 13 TWh em 2024 para 57 TWh até 2030. Os operadores de hiperescala estipulam redundância N+1 ou 2N, acelerando a adoção de disjuntores extraíveis, disjuntores e chaveamento elétrico montados em dutos de barramento e centros de controle de motores inteligentes que reduzem o tempo médio de reparo. Os nós de borda que proliferam nas cidades de segundo nível multiplicam os requisitos de painéis de baixa tensão, mas ainda insistem em padrões de operação contínua que ecoam os das instalações de hiperescala. Enquanto isso, os sistemas de armazenamento de energia por baterias no local elevam a relevância dos disjuntores de CC capazes de interromper correntes de alta falta em menos de 10 ms. Os fornecedores que integram monitoramento ambiental e capacidades de manutenção preditiva diretamente em seus painéis conquistam nichos defensáveis neste segmento de alto desempenho crítico.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto investimento de capital em GIS e retrofits | -1.2% | Nacional, afetando particularmente os segmentos de concessionárias e industriais | ��é�徱�� prazo (2-4 anos) |

| Risco de conformidade ambiental com SF₆ | -0.8% | Nacional, com impacto inicial nos segmentos de disjuntores e chaveamento elétrico de AT | Longo prazo (≥ 4 anos) |

| Atrasos em licenças e aquisição de terrenos | -0.6% | Nacional, com maior impacto em estados densamente populosos como Maharashtra, Gujarat, Delhi NCR | Curto prazo (≤ 2 anos) |

| Serviço pós-venda fragmentado | -0.4% | Nacional, com impacto pronunciado em cidades de segundo e terceiro nível | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Alto Investimento de Capital em Sistemas GIS

As baias isoladas a gás podem custar até três vezes mais do que suas contrapartes isoladas a ar, desencorajando a adoção em concessionárias de distribuição sensíveis a tarifas, apesar de sua pegada compacta e menores requisitos de manutenção. As orientações da CEA que incentivam análises de custo total de propriedade não dissiparam completamente as ansiedades com o custo inicial, particularmente nos conselhos estaduais de eletricidade com dificuldades financeiras que registraram coletivamente perdas de INR 90.000 crore no ano fiscal de 2024.[3]Central Electricity Authority, "Consultation Paper on SF₆ Alternatives", cea.gov.in Os projetos de retrofit aumentam ainda mais os custos porque os layouts civis legados raramente se alinham com os módulos GIS modernos, exigindo invólucros personalizados e interrupções prolongadas para integração. Esses ventos contrários econômicos levam muitas licitações a especificar AIS, a menos que restrições de espaço ou a gravidade da poluição costeira exijam o uso de GIS. Os fornecedores estão respondendo localizando subconjuntos-chave para reduzir o conteúdo importado e comprimir os diferenciais de preço, mas a paridade de custo geral permanece distante.

Riscos de Conformidade Ambiental com SF₆

O SF₆, com potencial de aquecimento global 23.500 vezes superior ao do CO₂, atraiu o escrutínio dos formuladores de políticas. A CEA lançou consultas com partes interessadas para explorar restrições graduais que espelham os cronogramas da União Europeia, com início em 2026. Os fabricantes enfrentam, assim, dupla pressão: investimento inicial em pesquisa e desenvolvimento em alternativas a vácuo ou ar seco, e potencial obsolescência de estoque caso as regulamentações se tornem mais rigorosas abruptamente. Alternativas em estágio inicial, como o Blue GIS da Siemens e o PrimeGear ZX0 da ABB, exigem prêmios de 2 a 3 vezes, complicando as aquisições para concessionárias vinculadas a normas de menor custo. Os compradores estão hesitando nos pedidos de alta tensão, adiando o investimento de capital até que a clareza regulatória surja - uma dinâmica que poderia moderar o crescimento do mercado de disjuntores e chaveamento elétrico da Índia se não for resolvida por meio de incentivos financeiros ou reduções aceleradas de custos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tensão: Alta Tensão Impulsiona o Crescimento Futuro

Os equipamentos de alta tensão geraram um impulso desproporcional, registrando uma previsão de CAGR de 9,28% até 2031, apesar de as linhas de baixa tensão reterem 47,05% da participação de mercado de disjuntores e chaveamento elétrico da Índia em 2025. A construção da rede de transmissão de INR 9,1 trilhões exigirá subestações de 400 kV e 765 kV para conectar os agrupamentos de renováveis aos centros de carga. Correspondentemente, as unidades de média tensão se beneficiam das atualizações de alimentadores financiadas pelo RDSS, que incorporam relés digitais e isoladores motorizados que melhoram a resposta a interrupções. Os equipamentos de baixa tensão continuam a abastecer cargas residenciais e comerciais em volume, mas a comoditização corrói as margens, levando os fornecedores a se diferenciar por meio de fatores de forma modulares e proteção aprimorada contra arco elétrico.

O impulso no segmento de alta tensão também reflete a ambição da Índia de integrar 500 GW de renováveis até 2030, exigindo corredores interestaduais robustos capazes de fluxo bidirecional. O fornecimento de painéis de proteção pela ABB ao Metrô de Kanpur sublinha a relevância dos sistemas de média tensão na eletrificação de transporte. A adoção de baixa tensão está cada vez mais vinculada à implantação de medidores inteligentes, onde disjuntores compactos com módulos de comunicação integrados se alinham com a digitalização do setor habitacional. Em conjunto, a segmentação por camada de tensão confirma uma pirâmide de demanda: receitas em massa na baixa tensão, reservas de lucro e crescimento nas camadas de média e alta tensão, e prêmios crescentes de especialização para fabricantes de equipamentos originais de extra-alta tensão.

Por Isolamento: A Conformidade Ambiental Reformula o Mix de Tecnologias

As construções isoladas a ar detinham uma participação de 72,10% em 2025, mas a categoria "Outros" - dominada por híbridos de ar seco, vácuo e isolamento sólido - registrou uma CAGR de 15,10%, sinalizando o apetite dos compradores por alternativas mais ecológicas. A linha de GIS de Ar Limpo de INR 333 crore da Siemens em Goa tipifica o impulso dos investimentos em direção a opções sem SF₆. Embora o GIS ainda enfrente obstáculos de custo, a economia de classificação espacial em subestações urbanas e plataformas de energia eólica offshore favorece sua implantação. A incerteza regulatória em torno da eliminação gradual do SF₆ acelera a instalação de módulos de interruptores a vácuo, particularmente nas classes de 145 kV, onde a maturidade tecnológica é maior.

As soluções AIS continuam a ser líderes de preço para alimentadores rurais, onde o terreno é abundante e as equipes de manutenção estão presentes, reforçando seu domínio em volume no tamanho do mercado de disjuntores e chaveamento elétrico da Índia. A crescente aceitação dos disjuntores e chaveamento elétrico híbridos, que combinam barramentos AIS com interruptores GIS, ilustra a criatividade de engenharia voltada para equilibrar as restrições de CAPEX e espaço físico. À medida que a fabricação doméstica escala e a pesquisa e desenvolvimento matura, espera-se que os gaps de custo entre o GIS legado e as variantes de ar limpo ou vácuo se reduzam, acelerando uma mudança tecnológica estrutural que poderia redesenhar o posicionamento competitivo.

Por Tipo de Corrente: A Infraestrutura de CC Ganha Importância Estratégica

As arquiteturas de CA representaram 85,80% das receitas de 2025; no entanto, a CAGR de 8,42% dos equipamentos de CC destaca segmentos de nicho, porém em aceleração, como centros de dados, carregadores rápidos de VE e armazenamento de energia por baterias. Os agrupamentos de colocação em Mumbai e Chennai requerem barramentos de CC integrados a racks de íons de lítio para minimizar as perdas de conversão e aumentar o tempo de atividade. Os corredores de carregamento nas rodovias nacionais ampliam ainda mais a demanda por disjuntores de CC de 1.500 V capazes de suportar ciclos de carga frequentes. Enquanto isso, as empresas de engenharia, aquisição e construção (EPC) de energia solar especificam desconectores de CC para caixas combinadoras, expandindo a adoção de CC em média tensão.

Embora ainda sejam menores em valor absoluto, os elos de corrente contínua de alta tensão (HVDC) que transportam energia renovável em massa por distâncias de 800 km exemplificam um crescimento especializado, exigindo válvulas conversoras comutadas por linha e disjuntores e chaveamento elétrico de CC acompanhantes. Um fluxo constante de licitações de armazenamento complementa essa tendência, pois as baterias operam inerentemente em corrente contínua, exigindo dispositivos de proteção sintonizados para perfis de rápida elevação de corrente. Em conjunto, esses desenvolvimentos ampliam a diversidade tecnológica do mercado de disjuntores e chaveamento elétrico da Índia e convidam participantes com profundas competências em CC.

Por Instalação: O Crescimento Externo Reflete a Expansão das ��DzԳ���������Dz�á��������

Os painéis internos reivindicaram uma participação de 82,60% em 2025, graças ao uso generalizado em torres comerciais, fábricas e subestações subterrâneas de metrópoles. No entanto, as instalações externas estão avançando a uma CAGR de 10,08%, espelhando a dispersão geográfica de fazendas solares e eólicas em escala de concessionárias, onde quiosques à prova de intempéries e conjuntos montados em base deslizante prevalecem. O plano da CEA de criar corredores de energia verde leva as concessionárias a erguer pátios remotos de 765 kV que naturalmente se enquadram nas classificações externas.

Os projetos de rede elétrica inteligente urbana ainda favorecem as configurações internas por razões estéticas e de segurança, mas os crescentes preços dos imóveis deslocam a análise de custo-benefício em direção a salas compactas de GIS. Para os alimentadores rurais, os fornecedores enfatizam invólucros resistentes a raios ultravioleta e maiores distâncias de escoamento para gerenciar poeira e umidade. O resultado líquido: as escolhas de instalação são cada vez mais ditadas por preços de terreno, estresse climático e logística de manutenção, reforçando a necessidade de projetos modulares e flexíveis para o local em todo o mercado de disjuntores e chaveamento elétrico da Índia.

Por Usuário Final: As ��DzԳ���������Dz�á�������� Impulsionam Tanto o Volume Quanto o Crescimento

As concessionárias controlaram 42,40% dos gastos de 2025 e ainda lideram com uma CAGR de 8,05% até 2031, à medida que os estados correm para cumprir os índices de confiabilidade e as obrigações de compra de renováveis. Grandes projetos integrados concedem pacotes plurianuais que agrupam painéis de alta, média e baixa tensão, oferecendo economias de escala para fabricantes de equipamentos originais com portfólios completos. A demanda industrial segue os ciclos de despesas de capital do setor manufatureiro; empresas automotivas e farmacêuticas adotam disjuntores e chaveamento elétrico premium para operações ininterruptas, embora as taxas de crescimento fiquem atrás dos orçamentos das concessionárias.

O crescimento residencial é sustentado pelo rápido desenvolvimento habitacional urbano e pela mudança em direção a atualizações de rede após a conclusão do Saubhagya. A demanda comercial, impulsionada pela construção de centros de dados e shopping centers, exige disjuntores e chaveamento elétrico inteligentes com diagnóstico remoto. Coletivamente, esses grupos de usuários reforçam um tema fundamental: as concessionárias fornecem volumes e contratos de longo prazo, enquanto os nichos industriais e comerciais oferecem ganho de margem por meio da customização - cada um reforçando o caráter de múltiplas velocidades do mercado de disjuntores e chaveamento elétrico da Índia.

Análise Geográfica

Os estados ocidentais e meridionais juntos geram cerca de 59,70% das receitas do mercado de disjuntores e chaveamento elétrico da Índia, refletindo as vantagens combinadas de corredores industriais, infraestrutura portuária e parques de renováveis. Gujarat e Maharashtra sozinhos contribuem com cerca de 34,55%, apoiados por grandes matrizes solares em Khavda e pelo setor manufatureiro em rápida expansão próximo a Pune e Aurangabad. Os estados meridionais, como Tamil Nadu e Karnataka, aproveitam os polos de tecnologia da informação e os agrupamentos automotivos para especificar equipamentos de média tensão inteligentes com capacidades de comunicação, consolidando ainda mais sua posição como adotantes de tecnologia premium.

Os mercados do norte, cobrindo Uttar Pradesh, Haryana e Punjab, exibem o maior crescimento absoluto nas aquisições em nível de distribuição, impulsionados pela extensa eletrificação agrícola e pelas atualizações de alimentadores rurais financiadas pelo RDSS. Porém, as restrições orçamentárias pressionam as concessionárias a buscarem aquisições de menor custo, mantendo os painéis de ar isolado de baixa tensão dominantes. Delhi-NCR difere dos estados do norte circundantes ao adquirir disjuntores e chaveamento elétrico de alta confiabilidade para extensões de metrô e centros de dados de hiperescala, distorcendo assim seu mix em direção ao GIS e a relés de proteção avançados.

Os estados orientais e nordestinos emergem como zonas de fronteira. Odisha e Bengala Ocidental lideram o crescimento industrial com projetos de metais e refino, que demandam GIS de média tensão. Jharkhand e Chhattisgarh apresentam oportunidades centradas em mineração para unidades externas robustas projetadas para poeira e vibração. Em suma, a segmentação geográfica ressalta critérios de compra divergentes, que vão desde polos metropolitanos de alta especificação até alimentadores rurais sensíveis a preço, compelindo os fornecedores a manter um catálogo abrangente adaptado às variâncias regionais dentro do mercado de disjuntores e chaveamento elétrico da Índia.

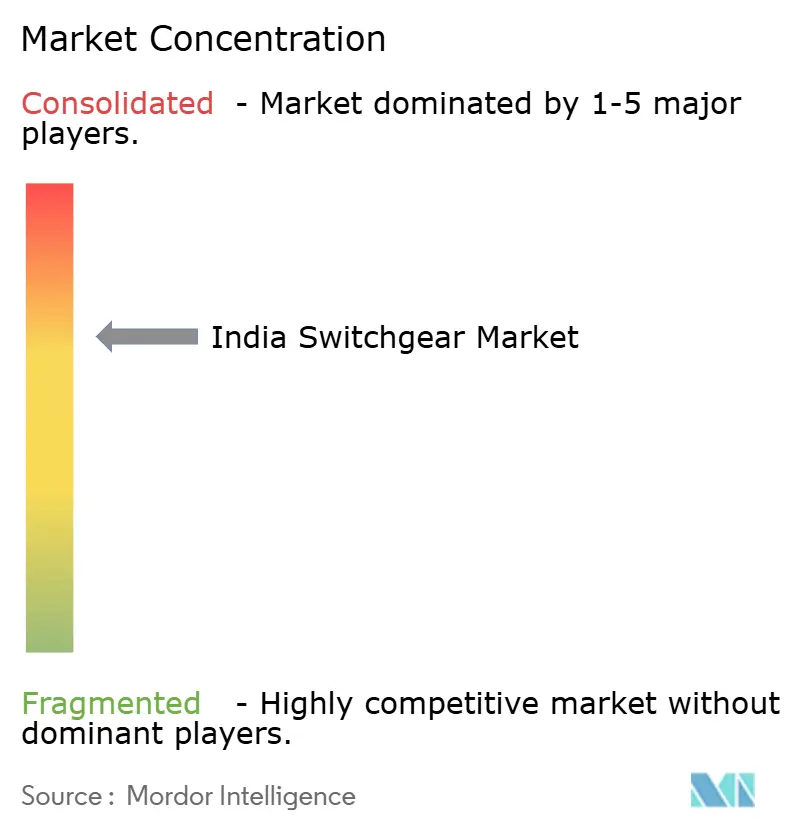

Cenário Competitivo

Os players internacionais de primeiro nível - Siemens, ABB e Schneider Electric - combinam expertise global em pesquisa e desenvolvimento com produção localizada para manter uma liderança tecnológica, enquanto os campeões domésticos como CG Power, L&T e BHEL alavancam vantagens de custo e relacionamentos governamentais. As seis principais empresas detêm uma participação coletiva estimada de 55% do mercado de disjuntores e chaveamento elétrico da Índia, sinalizando concentração moderada. A Siemens investiu INR 1.000 crore em capacidade, incluindo uma linha de GIS de Ar Limpo em Goa, o que aumenta seu conteúdo local e se alinha com possíveis restrições ao SF₆. A aquisição total da participação restante de sua joint venture na Índia pela Schneider Electric demonstra confiança de longo prazo e agiliza a tomada de decisões em um mercado em transição para redes digitais.

As empresas domésticas de médio porte estão buscando integração vertical e fusões seletivas, tipificadas pela expansão de INR 155 crore da CG Power em Nashik e pela aquisição da Sukrut Electric pela Quality Power-Yash Highvoltage. Oportunidades de espaço em branco proliferam em produtos livres de SF₆, disjuntores e chaveamento elétrico de carregamento rápido de CC e painéis conectados à nuvem. Os fabricantes de equipamentos originais que quantificam as economias de custo ao longo da vida útil e os benefícios de sustentabilidade estão posicionados para deslocar os incumbentes atrelados a projetos legados. Na extremidade de baixa tensão, a fragmentação do mercado persiste, mas a diferenciação orientada pela marca por meio de estética e recursos de segurança está ganhando força, como ilustrado pelo recente lançamento do disjuntor inteligente de miniatura (MCB) da Havells.

O contexto político do Fabricado na Índia recompensa empresas com cadeias de valor localizadas, facilitando restrições de importação específicas de projetos e reduzindo os prazos de entrega. As empresas com redes de atendimento pan-Índia e capacidades de diagnóstico remoto consolidam a fidelidade do cliente, particularmente entre as concessionárias que enfrentam escassez de mão de obra. Coletivamente, essas dinâmicas incitam tanto a competição por preço quanto por recursos, garantindo um mercado de disjuntores e chaveamento elétrico da Índia dinâmico, porém moderadamente consolidado.

Líderes do Setor de Disjuntores e Chaveamento Elétrico da Índia

Larsen & Toubro Ltd.

ABB India Ltd.

Siemens Ltd.

Schneider Electric India Pvt. Ltd.

CG Power & Industrial Solutions Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Schneider Electric assumiu o controle total de suas operações indianas adquirindo a participação restante de 35% em sua joint venture, Schneider Electric India Private Limited (SEIPL), da Temasek. O negócio foi avaliado em aproximadamente INR 49.900 crore (aproximadamente EUR 5,5 bilhões).

- Fevereiro de 2025: A ABB India estreou as chaves modulares LIORA na ELECRAMA 2025, visando aplicações residenciais e comerciais conectadas.

- Julho de 2024: A CG Power and Industrial Solutions, parte do Grupo Murugappa, revelou planos de expansão de capacidade no valor de INR 662 crore. A empresa de engenharia pretende concluir esses projetos nos próximos 18 meses, contando exclusivamente com acréscimos internos para financiamento.

- Maio de 2024: A Siemens India anunciou uma expansão de capacidade de INR 1.000 crore que incorpora uma linha dedicada de GIS de Ar Limpo de INR 333 crore em Goa, posicionando a empresa para a demanda sem SF₆.

Escopo do Relatório do Mercado de Disjuntores e Chaveamento Elétrico da Índia

O disjuntor e chaveamento elétrico é um equipamento utilizado para proteger circuitos de correntes de falha e controlar a forma como a energia é enviada a áreas maiores. Tensão, isolamento e usuário final são os principais segmentos de mercado para disjuntores e chaveamento elétrico na Índia. Por tensão, o mercado é segmentado em baixa tensão, média tensão e alta tensão. Por isolamento, o mercado é segmentado em disjuntores e chaveamento elétrico isolados a gás (GIS) e disjuntores e chaveamento elétrico isolados a ar (AIS). Por usuário final, o mercado é segmentado em comercial, industrial e residencial. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD milhões).

| Baixa Tensão |

| Média Tensão |

| Alta Tensão |

| Disjuntores e Chaveamento Elétrico Isolados a Gás (GIS) |

| Disjuntores e Chaveamento Elétrico Isolados a Ar (AIS) |

| Outros |

| Disjuntores e Chaveamento Elétrico de CA |

| Disjuntores e Chaveamento Elétrico de CC |

| Interno |

| Externo |

| ��DzԳ���������Dz�á�������� |

| Residencial |

| Comercial |

| Industrial |

| Por Tensão | Baixa Tensão |

| Média Tensão | |

| Alta Tensão | |

| Por Isolamento | Disjuntores e Chaveamento Elétrico Isolados a Gás (GIS) |

| Disjuntores e Chaveamento Elétrico Isolados a Ar (AIS) | |

| Outros | |

| Por Tipo de Corrente | Disjuntores e Chaveamento Elétrico de CA |

| Disjuntores e Chaveamento Elétrico de CC | |

| Por Instalação | Interno |

| Externo | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Residencial | |

| Comercial | |

| Industrial |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de disjuntores e chaveamento elétrico da Índia até 2031?

O mercado de disjuntores e chaveamento elétrico da Índia tem previsão de atingir USD 8,24 bilhões até 2031, sustentado por uma CAGR de 7,35% impulsionada por iniciativas de modernização da rede e integração de renováveis.

Qual segmento de tensão apresenta o crescimento mais rápido na Índia?

Os equipamentos de alta tensão lideram a expansão com uma CAGR de 9,28% até 2031, impulsionados por investimentos em transmissão de INR 9,1 trilhões que visam corredores de 400 kV e 765 kV.

Como as regulamentações ambientais estão impactando as escolhas de disjuntores e chaveamento elétrico?

As restrições antecipadas ao SF₆ estão acelerando a demanda por alternativas de GIS a vácuo e ar seco, evidenciadas pelos investimentos da Siemens e da ABB em linhas de fabricação de ar limpo.

Por que os disjuntores e chaveamento elétrico de CC estão ganhando relevância na Índia?

A rápida expansão de centros de dados de hiperescala, usinas de armazenamento por baterias e redes de carregamento rápido de VE está elevando a demanda por disjuntores de CC, com previsão de CAGR de 8,42%.

Quem detém a maior participação no setor de disjuntores e chaveamento elétrico da Índia?

As concessionárias permanecem como o usuário final dominante, representando 42,40% das receitas de 2025 e continuando a crescer a uma CAGR de 8,05% à medida que o RDSS e os projetos de corredores de energia verde avançam.

As concessionárias permanecem como o usuário final dominante, representando 42,40% das receitas de 2025 e continuando a crescer a uma CAGR de 8,05% à medida que o RDSS e os projetos de corredores de energia verde avançam.

Os altos custos iniciais dos sistemas GIS e a incerteza quanto aos cronogramas de eliminação gradual do SF₆ podem desacelerar a adoção entre as concessionárias sensíveis a custos, subtraindo até 2% da CAGR prevista.

Página atualizada pela última vez em: