Tamanho e Participação do Mercado de Energia Renovável da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2020 - 2023 |

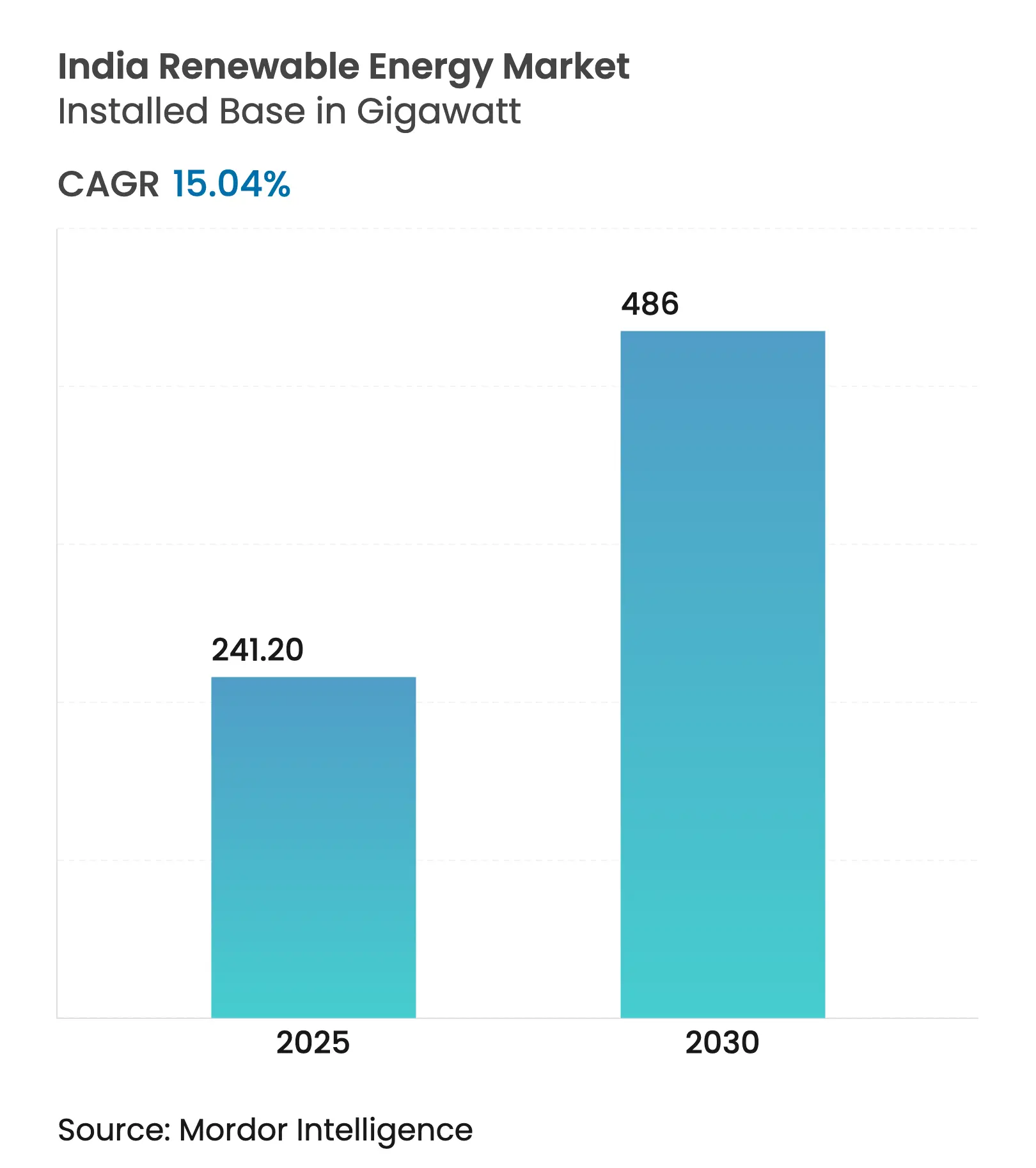

| Volume do Mercado (2025) | 241.20 gigawatt |

| Volume do Mercado (2030) | 486 gigawatt |

| Taxa de crescimento (2025 - 2030) | 15.04% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Energia Renovável da Índia por ���ϲ�����

Espera-se que o tamanho do Mercado de Energia Renovável da Índia em termos de base instalada cresça de 241,20 gigawatts em 2025 para 486 gigawatts até 2030, a um CAGR de 15,04% durante o período de previsão (2025-2030).

A queda nos custos tecnológicos, os leilões agressivos e instrumentos de política como o PM-KUSUM e o esquema de Incentivo Vinculado à Produção (PLI) criaram um ciclo autorreforçador de escala e redução de custos. A crescente dominância da energia solar, o aumento das aquisições comerciais e industriais (C&I) e um pipeline cada vez maior de licitações de híbrido com armazenamento estão redefinindo a dinâmica competitiva e estimulando entradas recordes de capital. Ao mesmo tempo, gargalos na rede elétrica, atrasos nos pagamentos das distribuidoras (DISCOMs) e a exposição a minerais críticos ameaçam moderar o impulso se não forem resolvidos. Ainda assim, o mercado de energia renovável da Índia continua a demonstrar forte confiança dos investidores, evidenciada por USD 86 bilhões em novos compromissos anunciados em cúpulas recentes.[1]Agência de Informação à Imprensa, "A Índia Adiciona 29,5 GW de Capacidade Renovável no Exercício Fiscal 2025," pib.gov.in

Principais Conclusões do Relatório

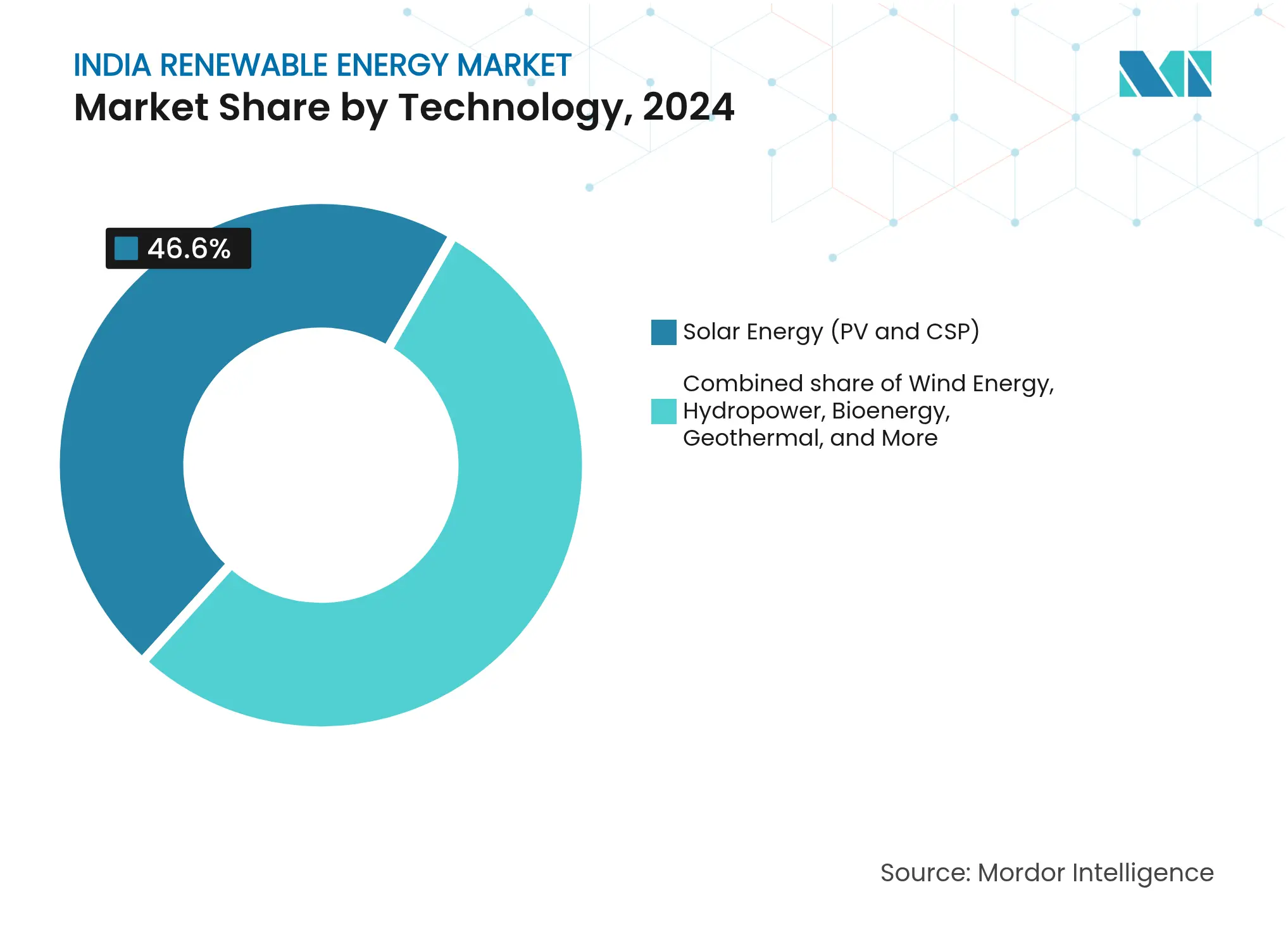

- Por tecnologia, a energia solar liderou com 46,6% da participação no mercado de energia renovável da Índia em 2024, enquanto a geotérmica tem previsão de crescimento composto de 162,7% de CAGR até 2030.

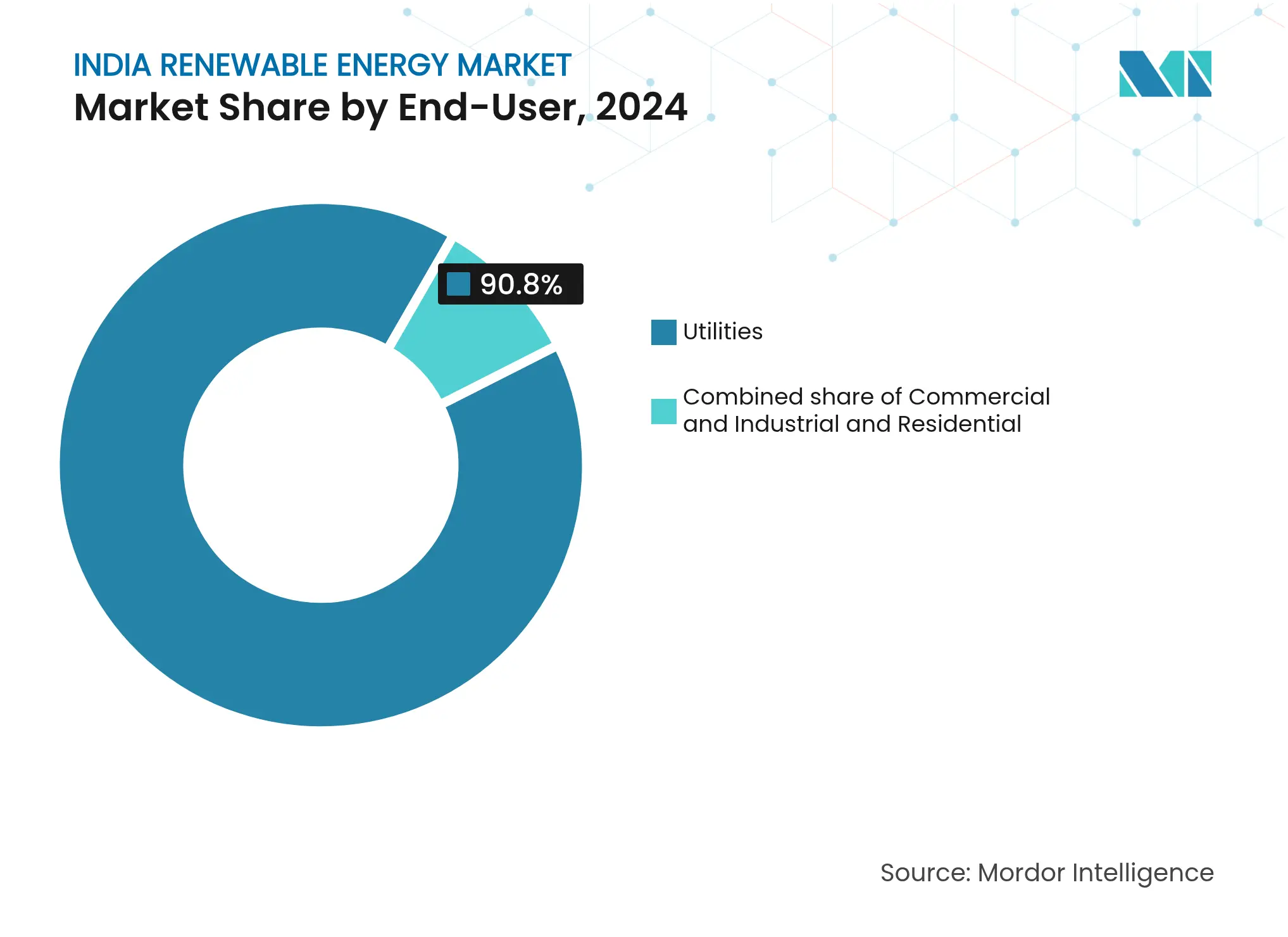

- Por usuário final, as concessionárias detinham 90,8% do tamanho do mercado de energia renovável da Índia em 2024, e o segmento comercial e industrial está crescendo a um CAGR de 18,8% até 2030.

Tendências e Perspectivas do Mercado de Energia Renovável da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Queda do LCOE de Energia Solar Fotovoltaica e Eólica | +3.20% | Rajastão, Gujarat, Karnataka, implantação nacional | ��é�徱�� prazo (2-4 anos) |

| Leilões Agressivos de Energia Renovável em Nível Federal e Estadual | +2.80% | Nacional, liderado pela SECI e principais agências estaduais | Curto prazo (≤ 2 anos) |

| Obrigações de Compra de Energia Renovável e Certificados de Energia Renovável | +2.10% | Maharashtra, Tamil Nadu, Andhra Pradesh, cobertura nacional | ��é�徱�� prazo (2-4 anos) |

| Aumento nos Contratos de Compra de Energia Verde por Compradores Comerciais e Industriais | +2.40% | Polos industriais em Maharashtra, Karnataka, Gujarat | ��é�徱�� prazo (2-4 anos) |

| Incentivo Vinculado à Produção para Manufatura | +2.60% | Polos de manufatura em Gujarat, Uttar Pradesh, Odisha | Longo prazo (≥ 4 anos) |

| Estrutura de Licitação Híbrida com Armazenamento | +1.90% | Rajastão, Karnataka, Andhra Pradesh, projetos-piloto nacionais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Queda do LCOE de Energia Solar Fotovoltaica e Eólica

Tarifas solares recordes de INR 2,51/kWh foram alcançadas com base na produção de módulos apoiada pelo PLI e nos avanços tecnológicos, reduzindo a dependência de importações de 90% em 2020 para abaixo de 60% em 2025. A trajetória de custos da energia eólica é semelhante, embora mais lenta, mas um potencial de repotenciação de 25,4 GW para turbinas abaixo de 2 MW oferece otimização adicional de custos. A convergência das curvas de custo de energia solar, eólica e carvão atingiu um ponto de inflexão em que as adições de energia renovável são agora a escolha padrão para nova capacidade.

Leilões Agressivos de Energia Renovável em Nível Federal e Estadual

A Solar Energy Corporation of India (SECI) e as agências estaduais emitiram 7,6 GW de licitações no primeiro semestre de 2024, 191% acima em relação ao ano anterior, enquanto as estruturas de licitação em evolução agora exigem armazenamento e conteúdo nacional para melhorar a integração à rede.[2]Solar Energy Corporation of India, "Documentos de Licitação e Resultados de Leilões," seci.co.in A visibilidade de 132,7 GW de projetos até 2026 dá aos desenvolvedores confiança para expandir a manufatura e os pipelines de projetos.

Aplicação das Obrigações de Compra de Energia Renovável e dos Certificados de Energia Renovável

Uma Obrigação de Compra de Energia Renovável (RPO) de 43% para 2030 ancora a demanda, mas o cumprimento desigual pelos estados indica espaço para o endurecimento das políticas. Novas regras de comércio de carbono previstas para 2026 devem criar demanda paralela por certificados de energia limpa.

Aumento nos Contratos de Compra de Energia Verde por Compradores Comerciais e Industriais

A aquisição de energia renovável por empresas comerciais e industriais está em expansão, pois as corporações veem a energia limpa tanto como uma proteção de custos quanto como uma alavanca de sustentabilidade. A Fourth Partner Energy, por exemplo, captou USD 275 milhões para fornecer 3,5 GW a clientes globais como Walmart e Unilever. Regras de acesso aberto simplificadas e estruturas de contratos de compra de energia virtual iminentes devem acelerar ainda mais a adoção.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Estresse Financeiro das DISCOMs e Atrasos nos Pagamentos | −2.4% | Uttar Pradesh, Rajastão, Tamil Nadu, questão nacional | Curto prazo (≤ 2 anos) |

| Gargalos na Aquisição de Terras e no Direito de Passagem | −1.8% | Maharashtra, Madhya Pradesh, Chhattisgarh, dispersão nacional | ��é�徱�� prazo (2-4 anos) |

| Exposição à Cadeia de Suprimentos de Minerais Críticos | −1.3% | Importações da China, Chile, Austrália | Longo prazo (≥ 4 anos) |

| Aumento do Corte de Geração e Congestionamento da Rede | −1.6% | Rajastão, Karnataka, Andhra Pradesh, Gujarat | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Estresse Financeiro das DISCOMs e Atrasos nos Pagamentos

Perdas de distribuição acima de 20% em vários estados continuam a corroer a liquidez das DISCOMs, atrasando pagamentos e desestimulando novos projetos, apesar dos mecanismos de segurança de pagamento.[3]Policy Circle, "Revisão da Saúde Financeira das DISCOMs," policycircle.org Reformas estruturais na definição de tarifas e na racionalização de subsídios permanecem essenciais.

Gargalos na Aquisição de Terras e no Direito de Passagem

A concorrência com áreas agrícolas e de conservação retarda os cronogramas dos projetos. As diretrizes do Supremo Tribunal sobre os habitats da Abetarda Indiana inicialmente paralisaram projetos em Rajastão e Gujarat antes que diretrizes revisadas restabelecessem a clareza.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: O Aumento da Manufatura Ancora a Dominância da Energia Solar

A participação de 46,6% da Energia Solar em 2024 está enraizada na rápida expansão das fábricas domésticas para 38 GW de módulos por ano, reduzindo os atrasos logísticos e apoiando leilões abaixo da paridade térmica. A contribuição do segmento para o tamanho do mercado de energia renovável da Índia deve se ampliar à medida que os parques de geração em Rajastão e Gujarat rotineiramente vencem licitações próximas a INR 2,5 por kWh, impulsionando a desativação de usinas a carvão nos centros de carga do norte. A energia solar em telhados ultrapassou 11 GW com incentivos residenciais, embora disputas sobre medição líquida ainda limitem a adoção. A energia solar de concentração permanece um nicho com apenas 0,5 GW, dado seu custo de capital elevado.

O crescimento da capacidade eólica é mais lento porque as linhas domésticas de naceles cobrem apenas 40% da demanda anual, forçando a dependência de importações. Licitações onshore em Tamil Nadu a INR 2,79 por kWh mantêm o recurso competitivo, mas obstáculos de terra e direito de passagem atrasaram 2,8 GW de projetos adjudicados em 2024. Blocos de energia eólica offshore totalizando 37 GW foram demarcados ao largo de Gujarat e Tamil Nadu, mas as análises ambientais estendem a primeira geração de energia para além de 2028. A energia hidrelétrica está em 51 GW, com retrofits de armazenamento por bombeamento adicionando flexibilidade de longa duração, mas os prazos de construção de sete anos reduzem seu impacto no curto prazo. A geotérmica, embora pequena hoje, apresenta a trajetória de crescimento mais rápida à medida que os projetos-piloto em Ladakh avançam para a fase de demonstração. A bioenergia e as tecnologias oceânicas permanecem experimentais e representam volumes marginais.

Por Setor de Uso Final: A Aquisição Corporativa Remodela a Dinâmica do Mercado

As concessionárias ainda adquirem 90,8% da produção renovável sob contratos de compra de energia de 15 a 20 anos que ancoram a maior parte do financiamento de projetos, mas os atrasos nos pagamentos e os crescentes custos de conformidade com as obrigações de compra de energia renovável estão pressionando seus balanços. A queda nas tarifas permite que as agências estaduais adicionem 19 GW de capacidade adjudicada no exercício fiscal 2024-25, mas o mercado de energia renovável da Índia está testemunhando uma inclinação à medida que os compradores comerciais e industriais assinam contratos de compra de energia diretos para reduzir as emissões de Escopo 2. O segmento C&I está crescendo a 18,8% ao ano e agora busca modelos de cativeiro em grupo que agrupam cargas menores, estimulando desenvolvedores terceirizados a lançar ofertas sem custo de capital.

Clusters industriais em Maharashtra, Gujarat e Karnataka assinaram 9,2 GW de contratos de compra de energia em 2024, aproveitando as tarifas de transmissão abaixo de INR 0,50 por kWh. Os esquemas de telhado para residências representam apenas 1,2% da capacidade, em parte porque os créditos de medição líquida frequentemente ficam bem abaixo das tarifas de varejo, prolongando o retorno do investimento para quase uma década. Ajustes de política iminentes visam transformar as DISCOMs em operadoras exclusivas de redes, permitindo que obtenham receita com a transmissão em vez de vendas volumétricas, o que poderia desbloquear mais geração distribuída nos segmentos residencial e de pequenas empresas.

Análise Geográfica

Rajastão lidera o mercado de energia renovável da Índia com 29,98 GW instalados em 2024, seguido por Gujarat com 29,52 GW, Tamil Nadu com 23,70 GW e Karnataka com 22,37 GW. Juntos, esses quatro estados detêm mais da metade da capacidade nacional. A concentração melhora as economias de escala e sobrecarrega os corredores existentes, impulsionando um roteiro de atualização da rede de USD 500 bilhões até o exercício fiscal 2050.[4]Financial Express, "Necessidade de Investimento de USD 500 Bilhões na Rede Elétrica," financialexpress.com

Karnataka e Gujarat ocupam as posições mais altas em prontidão para a transição energética, equilibrando alta geração variável com redes estáveis, enquanto Uttar Pradesh e Bengala Ocidental permanecem dominados por combustíveis fósseis. O tamanho do mercado de energia renovável da Índia para polos emergentes como Madhya Pradesh deve acelerar à medida que a NTPC destina INR 2 lakh crore para novos ativos de energia solar, eólica e hidrelétrica por bombeamento.

Os estados do Nordeste recebem subsídios de capital de 50% para energias renováveis para compensar os custos relacionados ao terreno, mas os obstáculos logísticos limitam a implantação. A concentração da manufatura em Gujarat, Tamil Nadu e Rajastão simplifica as cadeias de suprimentos, mas cria riscos regionais; os formuladores de políticas estão explorando incentivos para novas fábricas no centro e no leste da Índia. Os Parques de Energia Renovável Ultra-Mega planejados em regiões menos desenvolvidas visam distribuir o crescimento da capacidade e reduzir a dependência excessiva de um punhado de estados.

Cenário Competitivo

O mercado de energia renovável da Índia é moderadamente concentrado. O complexo Khavda de 30 GW da Adani Green a posiciona como a maior desenvolvedora, enquanto NTPC e ReNew mantêm portfólios diversificados de porte considerável. A aquisição da Ayana Renewable Power pela ONGC-NTPC por INR 19.500 crore traz a solidez do balanço patrimonial de empresas estatais para a consolidação de projetos. Os players privados se diferenciam por meio de tecnologia: a Adani implantou limpeza robótica sem água, e a ReNew realiza projetos-piloto com painéis bifaciais para aumentar os rendimentos.[5]NTPC Limited, "Atualizações de Comissionamento de Energia Renovável 2024," ntpc.co.in

O híbrido de energia renovável com armazenamento é uma fronteira emergente, com a Reliance garantindo o maior contrato da Índia de 930 MW solar mais 465 MW/1.860 MWh em dezembro de 2024. A energia eólica offshore e o hidrogênio verde são os próximos na agenda estratégica, e as empresas com histórico consolidado de execução provavelmente capturarão concessões em estágio inicial.

O capital estrangeiro permanece ativo: a entrada da Hexa Climate Solutions com USD 500 milhões via Fortum India destaca o apetite internacional sustentado, enquanto grandes fabricantes de equipamentos como Siemens Gamesa e Vestas disputam pedidos de repotenciação. As margens continuam a se comprimir sob leilões competitivos, favorecendo desenvolvedores verticalmente integrados ou com capital abundante, capazes de otimizar ao longo do ciclo de vida do projeto.

Líderes do Setor de Energia Renovável da Índia

Adani Green Energy Ltd

ReNew Energy Global Plc

NTPC Ltd (braço de energia renovável)

Tata Power Renewables

Greenko Group

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A NTPC e sua subsidiária, NTPC Green Energy Limited (NGEL), assinaram múltiplos Memorandos de Entendimento (MoUs) com o governo de Madhya Pradesh em fevereiro de 2025 para um investimento total de mais de INR 2 lakh crore para desenvolver vários projetos de energia renovável, incluindo ativos de energia solar, eólica e armazenamento por bombeamento.

- Fevereiro de 2025: O Orçamento da União reduziu o imposto sobre células solares para 20% e alocou INR 200 bilhões para energia solar em telhados no âmbito do PM Surya Ghar.

- Fevereiro de 2025: A ONGC NTPC Green Private Limited (ONGPL), uma empresa de joint venture 50:50 da NTPC Green Energy Limited e da ONGC Green Limited, concluiu a aquisição de 100% do capital social da Ayana Renewable Power Private Limited. A Ayana, uma plataforma líder de energia renovável, possui capacidade de aproximadamente 4.112 MW (2.123 MW de ativos operacionais e 1.989 MW em construção), estrategicamente localizados em estados ricos em recursos.

- Dezembro de 2024: A Reliance NU Suntech venceu a licitação de 930 MW solar mais 1.860 MWh de armazenamento, o maior sistema de armazenamento de energia em baterias em local único da Ásia fora da China.

Escopo do Relatório do Mercado de Energia Renovável da Índia

A energia renovável é derivada de fontes naturais que se renovam mais rapidamente do que são consumidas, como luz solar, vento, água, calor geotérmico e biomassa. Esses recursos são considerados inesgotáveis e são usados para gerar eletricidade, calor e combustível, resultando tipicamente em uma pegada de carbono menor e menor impacto ambiental em comparação com os combustíveis fósseis.

O Mercado de Energia Renovável da Índia é segmentado por tecnologia e usuário final. Por tecnologia, o mercado é segmentado em Energia Solar (Fotovoltaica e de Concentração), Energia Eólica (Onshore e Offshore), Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento), Bioenergia, �ұ�dz�é����������, Energia Oceânica (Maré e Ondas). Por usuário final, o mercado é segmentado em ��DzԳ���������Dz�á��������, Comercial e Industrial, e Residencial. O relatório também abrange o tamanho do mercado e as previsões para a Índia.

Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na capacidade instalada (GW).

| Energia Solar (Fotovoltaica e de Concentração) |

| Energia Eólica (Onshore e Offshore) |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) |

| Bioenergia |

| �ұ�dz�é���������� |

| Energia Oceânica (Maré e Ondas) |

| ��DzԳ���������Dz�á�������� |

| Comercial e Industrial |

| Residencial |

| Por Tecnologia | Energia Solar (Fotovoltaica e de Concentração) |

| Energia Eólica (Onshore e Offshore) | |

| Energia Hidrelétrica (Pequena, Grande, Armazenamento por Bombeamento) | |

| Bioenergia | |

| �ұ�dz�é���������� | |

| Energia Oceânica (Maré e Ondas) | |

| Por Usuário Final | ��DzԳ���������Dz�á�������� |

| Comercial e Industrial | |

| Residencial |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de energia renovável da Índia em 2025?

A capacidade instalada é de 241,20 GW, com previsões apontando para 486 GW até 2030 a um CAGR de 15,04%.

Qual tecnologia lidera as adições de capacidade?

A energia solar representa 46,6% da capacidade em 2024, muito à frente dos demais recursos, e continua vencendo leilões abaixo de INR 2,5 por kWh.

Por que os contratos de compra de energia corporativos estão ganhando espaço?

Quinze estados limitam as tarifas de transmissão abaixo de INR 0,50 por kWh, tornando a energia solar cativa até 24% mais barata do que a energia da rede para indústrias de alta carga.

O que retarda a implantação de energias renováveis em alguns estados?

Disputas de titularidade de terras, autorizações florestais e atrasos no direito de passagem para transmissão podem acrescentar mais de um ano aos cronogramas dos projetos.

Como a combinação de híbrido com armazenamento melhora a economia dos projetos?

O acoplamento de sistemas de armazenamento de energia em baterias de quatro horas ou armazenamento por bombeamento eleva a utilização acima de 80%, permitindo que os desenvolvedores obtenham prêmios nas horas de pico, apesar do maior custo de capital.

Quais estados dominam a nova capacidade?

Rajastão e Gujarat juntos detêm 38% das instalações graças à irradiância superior, ao apoio político e ao acesso integrado à transmissão.

Página atualizada pela última vez em: