Tamanho e Participação do Mercado de Proteína da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

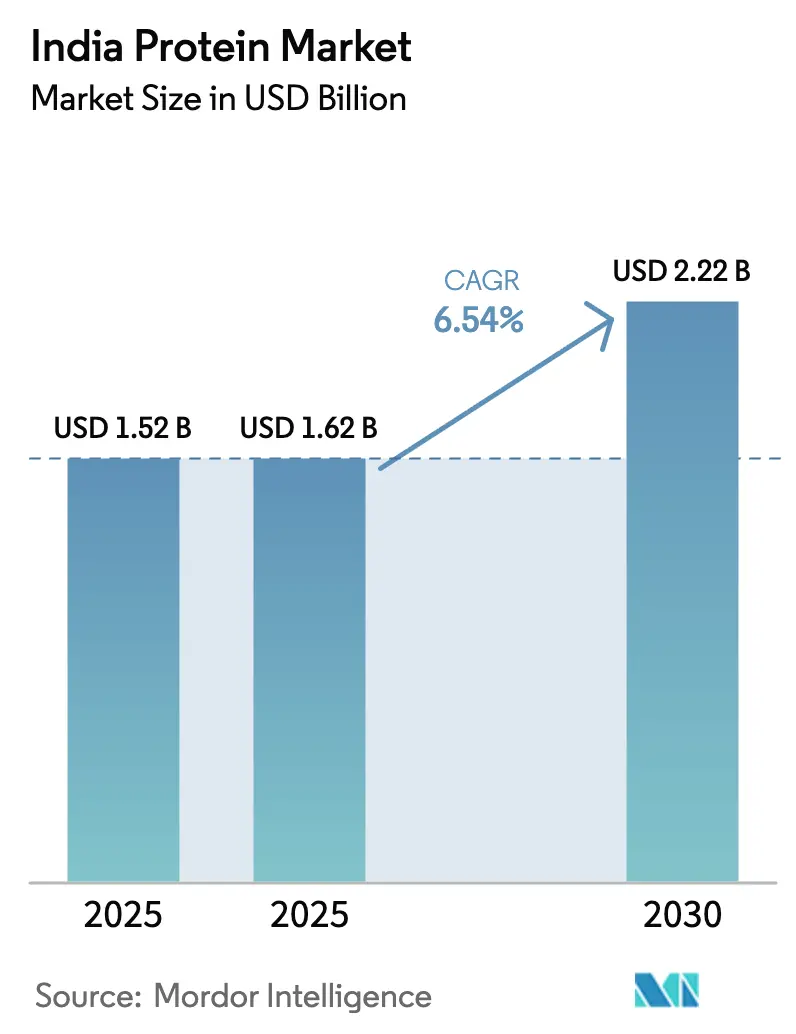

| Tamanho do mercado no ano base (2025) | 1.52 Bilhões de dólares |

| Tamanho do Mercado (2025) | 1.62 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.54% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína da Índia por ���ϲ�����

O tamanho do mercado de proteína da Índia está projetado para expandir de USD 1,52 bilhão em 2025 e USD 1,62 bilhão em 2026 para USD 2,22 bilhões até 2031, registrando um CAGR de 6,54% entre 2026 e 2031. A demanda é impulsionada pelo aumento da renda disponível, estilos de vida urbanos e maior conscientização de que 73% dos indianos consomem menos proteína do que a diretriz de 60 a 70 gramas por dia. A liderança do setor lácteo ancora a oferta, pois a Índia é o maior produtor de leite do mundo, fornecendo aos processadores abundantes fluxos de soro de leite e caseína. Pilotos de fermentação de precisão, programas de fortificação apoiados pelo governo, penetração do comércio eletrônico e narrativas de bem-estar lideradas por influenciadores combinam-se para ampliar a base de consumidores para além das academias, chegando aos domicílios convencionais. Enquanto isso, a volatilidade de preços da soja e do leite em pó, o escrutínio sobre alérgenos e a lentidão nas aprovações de novos alimentos moderam as margens e a velocidade de inovação no curto prazo.

Principais Conclusões do Relatório

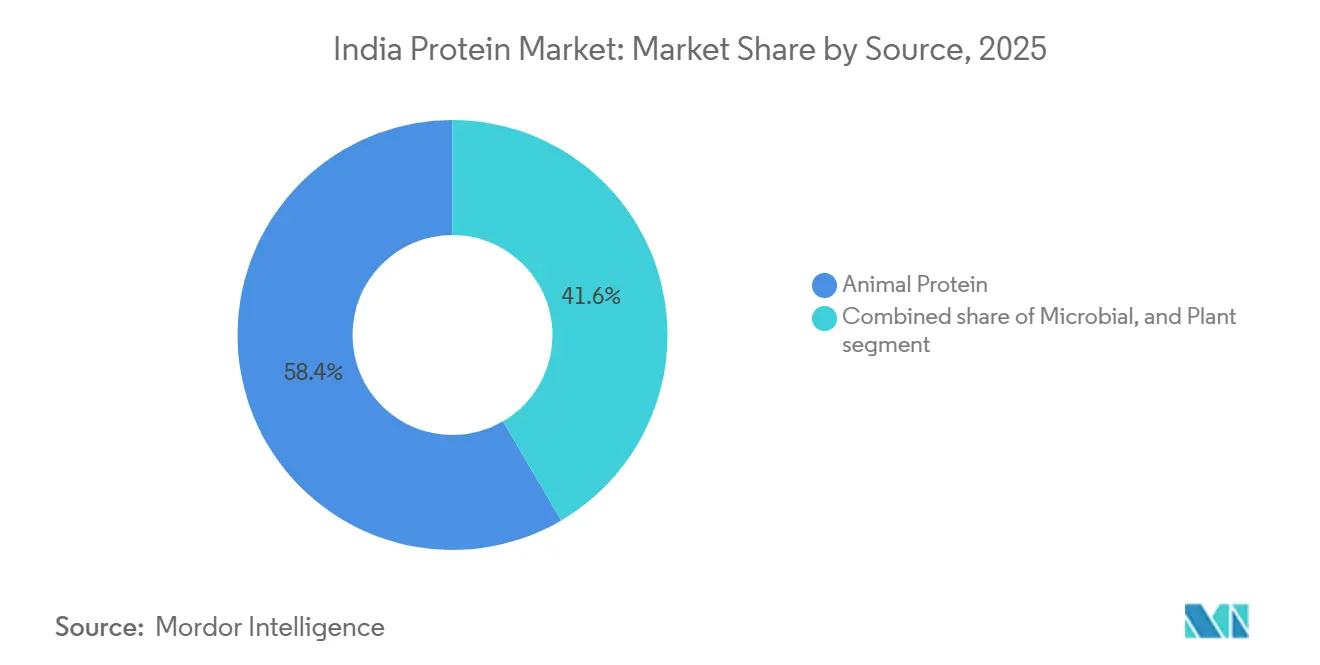

- Por fonte, a proteína animal liderou com 58,43% da participação do mercado de proteína da Índia em 2025, enquanto a proteína microbiana tem previsão de crescer a um CAGR de 7,95% até 2031.

- Por forma, os concentrados capturaram 62,57% do mercado de proteína da Índia em 2025; os hidrolisados estão avançando a um CAGR de 7,24% até 2031.

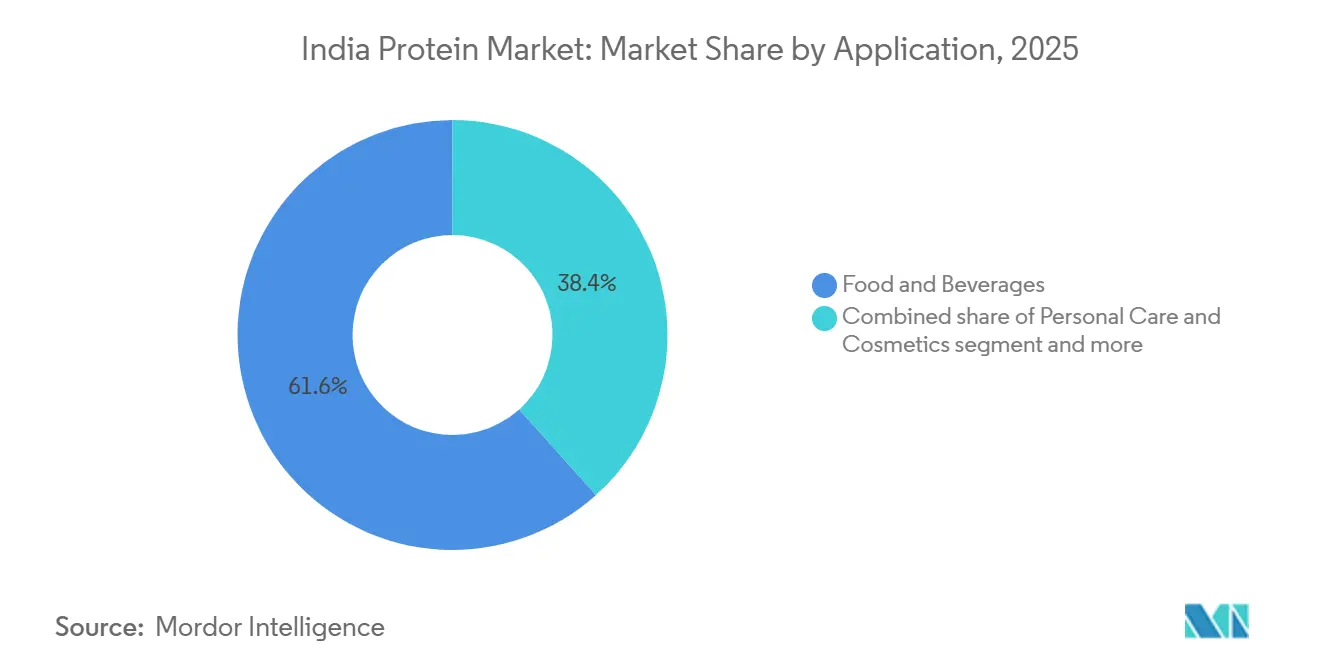

- Por aplicação, alimentos e bebidas responderam por 61,63% da demanda em 2025, enquanto suplementos alimentares e nutrição esportiva estão se expandindo a um CAGR de 6,78% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Proteína da Índia

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de dietas ricas em proteínas e nutrição esportiva no mercado convencional | +1.2% | Nacional, com ganhos iniciais nas metrópoles (Delhi, Mumbai, Bengaluru, Hyderabad) e cidades de segundo nível (Lucknow, Surat, Indore) | ��é�徱�� prazo (2 a 4 anos) |

| ��ǰ��پ��ھ�����çã�� proteica de alimentos básicos do cotidiano | +0.9% | Nacional, com foco em áreas rurais e semiurbanas por meio do sistema de distribuição pública e programas de refeições escolares | Longo prazo (≥ 4 anos) |

| Expansão de shakes proteicos prontos para beber, barras e formatos em sachê | +0.8% | Urbano e periurbano, impulsionado pelo varejo moderno e pelo comércio rápido | Curto prazo (≤ 2 anos) |

| Uso emergente de fermentação de precisão para produzir proteínas lácteas sem origem animal | +0.6% | Gujarat, Maharashtra (polos industriais); distribuição nacional por canais de bens de consumo de alta rotatividade | ��é�徱�� prazo (2 a 4 anos) |

| Demanda crescente por ração premium para animais de estimação e aquicultura | +0.5% | Centros urbanos (ração para animais de estimação); estados costeiros Tamil Nadu, Andhra Pradesh, Bengala Ocidental (aquicultura) | ��é�徱�� prazo (2 a 4 anos) |

| Marketing digital intenso e narrativas de saúde e bem-estar lideradas por influenciadores | +0.7% | Nacional, concentrado em metrópoles e cidades de primeiro nível com alta penetração de redes sociais | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Adoção crescente de dietas ricas em proteínas e nutrição esportiva no mercado convencional

O consumo de proteína está transitando de um nicho voltado para academias para uma prioridade alimentar convencional, catalisado pela ênfase da pandemia de COVID-19 na imunidade e na resiliência de saúde a longo prazo. O segmento de nutrição esportiva e suplementos alimentares tem previsão de crescer a um CAGR de 6,6%, de acordo com a Fundação de Equidade de Marca da Índia[1]Fonte: Fundação de Equidade de Marca da Índia, "Impulsionando o Condicionamento Físico: O Rápido Crescimento do Mercado de Proteína da Índia," ibef.org. Essa expansão é sustentada pelo aumento de matrículas em academias, pela adoção de aplicativos de condicionamento físico e pela normalização da suplementação proteica entre não atletas, incluindo profissionais em atividade, pais e idosos que buscam manutenção muscular e saúde metabólica. Os canais de comércio eletrônico e direto ao consumidor democratizaram o acesso, com plataformas de comércio rápido viabilizando compras por impulso de proteínas em pó e shakes prontos para beber em cidades de segundo e terceiro nível, onde a penetração do varejo moderno ainda é limitada. MuscleBlaze e Optimum Nutrition detêm conjuntamente aproximadamente 20% do mercado de proteína em pó, enquanto concorrentes de base vegetal como Oziva e TrueBasics, cujo lançamento do Clean Whey em junho de 2025 enfatizou transparência e pureza, estão conquistando consumidores mais jovens e conscientes com a saúde. A mudança é ainda amplificada por narrativas lideradas por influenciadores nas redes sociais, que enquadram o consumo de proteína como um marcador de bem-estar e moeda social, estendendo assim a adoção para além dos entusiastas tradicionais do condicionamento físico.

��ǰ��پ��ھ�����çã�� Proteica de Alimentos Básicos do Cotidiano

Programas de fortificação liderados pelo governo estão incorporando proteína ao abastecimento alimentar nacional, visando populações vulneráveis com diversidade alimentar inadequada. O Gabinete da União alocou INR 170.820 milhões (USD 2,04 bilhões) em 2024 para continuar a distribuição gratuita de arroz fortificado por meio do Sistema de Distribuição Pública, dos Serviços Integrados de Desenvolvimento Infantil e dos programas de refeições escolares, beneficiando centenas de milhões de pessoas. Embora o foco principal seja a fortificação com micronutrientes (ferro, ácido fólico e vitamina B12), a infraestrutura e o impulso político criam caminhos para o enriquecimento proteico de alimentos básicos como farinha de trigo, óleos comestíveis e misturas lácteas. As Regulamentações de ��ǰ��پ��ھ�����çã�� de Alimentos da FSSAI especificam os fortificantes permitidos, os requisitos de rotulagem e os padrões de composição, fornecendo uma estrutura regulatória para que os fabricantes introduzam atta, biscoitos e misturas prontas para cozinhar enriquecidos com proteína. O apoio do Banco Mundial para transformar o programa de nutrição Poshan Abhiyaan da Índia enfatiza a ampliação de intervenções baseadas em evidências, incluindo alimentos suplementares com teor adequado de proteína para gestantes, mães lactantes e crianças menores de cinco anos[2]Fonte: Banco Mundial, "Transformando o Programa Nacional de Nutrição da Índia: Poshan Abhiyaan," worldbank.org . Essa demanda impulsionada por políticas cria volumes de aquisição previsíveis para fornecedores de ingredientes proteicos e incentiva a inovação em formulações acessíveis e culturalmente aceitáveis que combinam proteínas vegetais e animais.

Expansão de Shakes Proteicos Prontos para Beber, Barras e Formatos em Sachê

Formatos orientados pela conveniência estão remodelando o mercado de proteína, atendendo a consumidores urbanos com restrição de tempo que priorizam a nutrição em movimento. Sachês de dose única e embalagens de viagem, exemplificados pelos pacotes de 3 sachês da Pentasure com preços entre INR 311 e 693 (USD 3,70 a 8,30), reduzem a barreira de entrada para experimentação e permitem a penetração em cidades menores onde potes grandes são proibitivos em termos de custo, de acordo com a Pentasure Nutrition. Redes de restaurantes de serviço rápido e redes de varejo moderno estão incorporando opções ricas em proteína em seus cardápios, como o Pão Multi-Milho e a fatia Protein PLUS do McDonald's, que normalizam os alimentos enriquecidos com proteína como escolhas cotidianas em vez de suplementos especializados. A mudança para formatos em formato de lanche também aborda desafios de sabor e textura. Chips proteicos feitos de grão-de-bico, soja e lentilha oferecem sabores e crocância familiares, reduzindo a barreira sensorial que historicamente limitou a adoção de proteínas em pó. Empresas de bens de consumo de alta rotatividade, incluindo Nestlé, Amul, ITC e Britannia, estão lançando variantes ricas em proteína de linhas de produtos existentes, aproveitando o alcance de distribuição e a confiança na marca para acelerar a consolidação da categoria.

Uso Emergente de Fermentação de Precisão para Produzir Proteínas Lácteas sem Origem Animal

A fermentação de precisão está transitando de projetos piloto para escala comercial na Índia, oferecendo um caminho para produzir proteínas idênticas às lácteas sem pecuária. A instalação da Perfect Day em Gujarat, com início de operações previsto para 2026 e plena capacidade até 2027, fabricará proteína de soro de leite recombinante por meio de fermentação microbiana, posicionando a Índia como um polo de fabricação de ingredientes lácteos sem origem animal. Esse desenvolvimento é apoiado pelo plano de implementação BioE3 do Departamento de Biotecnologia, aprovado em janeiro de 2025, que aloca financiamento combinado, infraestrutura compartilhada (biorreatores, processamento a jusante) e facilitação regulatória para acelerar a comercialização de ingredientes alimentares derivados de biotecnologia. A fermentação de precisão aborda restrições do lado da oferta ao desacoplar a produção de proteína da disponibilidade sazonal de leite e das limitações de terra e água, ao mesmo tempo em que oferece qualidade consistente e controle composicional. A tecnologia também permite a produção de proteínas novas e ingredientes funcionais, como lactoferrina, micelas de caseína e frações específicas de soro de leite, que alcançam preços premium em fórmulas infantis, nutrição clínica e suplementos esportivos. No entanto, a aceitação do consumidor depende de rotulagem transparente, clareza regulatória da FSSAI sobre aprovações de novos alimentos e paridade de custos com proteínas lácteas convencionais, que atualmente se beneficiam de cadeias de suprimentos estabelecidas e infraestrutura cooperativa.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos preços e no fornecimento de insumos-chave | -0.8% | Nacional, com impacto agudo em regiões dependentes de soja (Gujarat, Madhya Pradesh) e polos leiteiros (Maharashtra, Punjab) | Curto prazo (≤ 2 anos) |

| Preocupações com alergenicidade e ceticismo do consumidor | -0.5% | Centros urbanos com maior alfabetização em rótulos; nacional à medida que a conscientização se expande | ��é�徱�� prazo (2 a 4 anos) |

| Aprovações regulatórias retardando a adoção de proteínas de insetos e microbianas | -0.4% | Nacional, afetando startups de proteínas novas e fabricantes de proteínas alternativas | Longo prazo (≥ 4 anos) |

| Notas de sabor indesejadas e desafios de processamento gerando custos mais elevados | -0.6% | Nacional, afetando particularmente os segmentos de proteínas vegetais e proteínas hidrolisadas | ��é�徱�� prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade nos Preços e no Fornecimento de Insumos-Chave

As flutuações nos custos de insumos de soja, leite em pó e grãos para ração criam pressão sobre as margens e incerteza de fornecimento em toda a cadeia de valor de proteína. A produção de soja e a capacidade de esmagamento da Índia estão concentradas em Gujarat e Madhya Pradesh, onde a variabilidade das monções e as oscilações dos preços das commodities globais impulsionam a volatilidade ano a ano na disponibilidade e nos preços do farelo de soja. A produção de leite apresenta picos e quedas sazonais, com períodos de abundância durante o inverno e meses de escassez no verão, afetando os volumes de subprodutos de soro de leite e caseína e exigindo importações de isolados de alta pureza para aplicações premium. Os preços dos grãos para ração, críticos para os setores de avicultura, aquicultura e laticínios, são influenciados pelas políticas domésticas de aquisição, gestão de estoques reguladores e comércio internacional de milho e farelo de soja, com qualquer aperto no fornecimento elevando os custos de produção pecuária e comprimindo a produção de proteína. Os processadores mitigam o risco por meio de contratos a termo, integração vertical e diversificação de fontes de proteína, mas os players menores carecem de capacidade de hedge e enfrentam restrições de capital de giro durante picos de preços. As variações cambiais complicam ainda mais os segmentos dependentes de importações, pois a depreciação da rúpia eleva os custos de desembarque de isolados de proteína de soro de leite, proteínas vegetais especializadas e componentes de meios de fermentação.

Preocupações com Alergenicidade e Ceticismo do Consumidor

Os produtos proteicos enfrentam escrutínio sobre rotulagem de alérgenos, alegações de qualidade e precisão composicional, corroendo a confiança do consumidor e limitando a experimentação entre compradores cautelosos. Proteínas de leite, soja, ovo e nozes são alérgenos comuns que exigem declaração explícita sob as regulamentações de embalagem e rotulagem da FSSAI, mas lacunas na fiscalização e riscos de contaminação cruzada persistem em instalações que processam múltiplas fontes de proteína. Reportagens sobre adulteração, adição de aminoácidos mais baratos e alegações enganosas de "alto teor proteico" aumentaram o ceticismo, levando a FSSAI a endurecer os requisitos de comprovação e a exigir testes de terceiros para alegações de teor de nutrientes. As proteínas vegetais, embora atraentes para consumidores intolerantes à lactose e veganos, frequentemente fornecem perfis incompletos de aminoácidos, a menos que sejam cuidadosamente combinadas, e os fabricantes devem educar os compradores sobre métricas de qualidade proteica como PDCAAS e DIAAS para justificar preços premium. A micoproteína e as proteínas novas derivadas de fermentação enfrentam obstáculos adicionais, incluindo testes de alergenicidade, avaliações de risco de micotoxinas e falta de familiaridade do consumidor com fontes microbianas, exigindo comunicação transparente e dossiês regulatórios para obter aprovações de novos alimentos da FSSAI. Marcas que investem em formulações de rótulo limpo, certificações de terceiros (ISO, HACCP) e sistemas de rastreabilidade podem se diferenciar pela confiança, mas essas medidas aumentam os custos de conformidade e o tempo de entrada no mercado.

Análise de Segmentos

Por Fonte: Domínio dos Laticínios Ancora as Proteínas Animais, Fermentação Microbiana Ganha Tração

A Proteína Animal deteve uma participação de mercado de 58,43% em 2025, sustentada pelo status da Índia como o maior produtor de leite do mundo, com produção anual apoiando o fornecimento robusto de soro de leite, caseína e concentrado de proteína do leite. A Proteína de Soro de Leite, o maior segmento de origem animal, beneficia-se da integração vertical por processadores de laticínios como a Parag Milk Foods, que investiu INR 30.000 milhões (USD 360 milhões) para expandir a produção. A Proteína de Ovo e o ��DZ�á����Դ� atendem a aplicações de nicho em panificação, confeitaria e nutrição clínica, enquanto a Gelatina encontra uso em produtos farmacêuticos e alimentos funcionais. A Proteína de Inseto permanece em estágios piloto, aguardando aprovações da FSSAI para consumo humano, apesar do potencial para aplicações em aquicultura e ração para animais de estimação. A Proteína Microbiana é a fonte de crescimento mais rápido, com um CAGR de 7,95% até 2031, impulsionada pela comercialização de Proteína de Algas e �Ѿ����DZ���dzٱ�í�Բ�. A instalação da Perfect Day em Gujarat, com início de operações previsto para 2026, produzirá soro de leite recombinante por meio de fermentação de precisão, oferecendo proteínas idênticas às lácteas sem pecuária. A produção de micoproteína aproveita a fermentação submersa de fungos filamentosos, fornecendo proteína de alta qualidade com perfis completos de aminoácidos e baixo teor de gordura saturada, adequada para análogos de carne e refeições prontas para consumo. O plano BioE3 do Departamento de Biotecnologia, aprovado em janeiro de 2025, fornece financiamento, infraestrutura piloto e facilitação regulatória para acelerar a ampliação da proteína microbiana.

As fontes de Proteína Vegetal — Soja, Ervilha, Arroz, Trigo, Batata, ��â�Գ��� e outras — estão se expandindo rapidamente, visando consumidores vegetarianos, intolerantes à lactose e compradores conscientes da sustentabilidade. A Proteína de Soja continua sendo o pilar das formulações de base vegetal, com Gujarat e Madhya Pradesh abrigando os principais polos de esmagamento e processamento, mas enfrenta preocupações com alergenicidade e hesitação do consumidor relacionada a organismos geneticamente modificados. A Proteína de Ervilha está ganhando tração em análogos de carne, alternativas lácteas e nutrição esportiva, valorizada por seu perfil de sabor neutro e status não alergênico, embora notas terrosas exijam mascaramento. As Proteínas de Arroz e Trigo atendem a aplicações de panificação e lanches, enquanto as Proteínas de Batata e ��â�Գ��� visam segmentos premium de rótulo limpo. As Regulamentações de ��ǰ��پ��ھ�����çã�� de Alimentos da FSSAI permitem o enriquecimento proteico de alimentos básicos, criando demanda por concentrados de proteína vegetal de baixo custo em atta, biscoitos e misturas prontas para cozinhar[3]Fonte: Autoridade de Segurança Alimentar e Padrões da Índia, "Compêndio: Regulamentações de ��ǰ��پ��ھ�����çã�� de Alimentos," fssai.gov.in. A parceria expandida da Cargill com a ENOUGH para ampliar a micoproteína e a fermentação de biomassa sinaliza o compromisso multinacional com plataformas de proteína alternativa adaptáveis às matérias-primas agrícolas indianas.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: Concentrados Lideram pelo Custo, Hidrolisados Capturam Nichos Clínicos

Os Concentrados comandaram 62,57% da participação de mercado em 2025, refletindo seu posicionamento competitivo em termos de custo para fabricantes de alimentos que necessitam de proteína funcional sem a pureza de nível de isolado. Os concentrados de proteína de soro de leite (WPC) com teor de proteína de 35 a 80% dominam as aplicações de nutrição esportiva e panificação, enquanto os concentrados de proteína de soja atendem a análogos de carne e lanches extrusados. A produção doméstica de concentrados beneficia-se de cooperativas leiteiras estabelecidas e infraestrutura de processamento de soja, reduzindo a dependência de importações e permitindo preços acessíveis para consumidores do mercado de massa. Os Isolados, com teor de proteína superior a 90% e mínimo de lactose, gordura e carboidratos, alcançam preços premium em nutrição clínica, fórmulas infantis e suplementos esportivos de alto desempenho. A Índia importa isolados de proteína de soro de leite de alta pureza devido à limitada capacidade doméstica de fracionamento, com importações provenientes da União Europeia, Nova Zelândia e Estados Unidos. Os Hidrolisados, com previsão de crescer a um CAGR de 7,24% até 2031, visam nutrição clínica, fórmulas infantis e aplicações geriátricas que requerem digestão rápida e alergenicidade reduzida. A hidrólise enzimática quebra as proteínas em peptídeos e aminoácidos, melhorando a biodisponibilidade, mas gerando notas amargas que exigem mascaramento de sabor e adição de adoçantes, elevando assim os custos de formulação.

Outras Formas, incluindo misturas de proteínas, proteínas microparticuladas e proteínas texturizadas, atendem a necessidades funcionais específicas. As proteínas vegetais texturizadas (TVP) produzidas por extrusão atendem a aplicações de análogos de carne, oferecendo estruturas fibrosas que imitam frango, carneiro e frutos do mar. O Compêndio de Regulamentações de Aditivos Alimentares da FSSAI rege os emulsificantes, estabilizantes e enzimas permitidos no processamento de proteínas, influenciando diretamente as escolhas de formulação e as estratégias de extensão da vida útil. Os fabricantes que investem em tecnologias de filtração por membrana, troca iônica e secagem por atomização podem elevar as proteínas domésticas de soro de leite e vegetais à pureza de nível de isolado, capturando margens mais altas e reduzindo a dependência de importações. A instalação de processamento de laticínios da Godrej Agrovet no valor de INR 15.000 milhões (USD 180 milhões) em Telangana, anunciada em dezembro de 2025, sinaliza o compromisso do setor privado com a expansão da capacidade de fracionamento e agregação de valor.

Por Aplicação: Alimentos e Bebidas Ancoram a Demanda, Suplementos Aceleram via Comércio Eletrônico

Alimentos e Bebidas responderam por 61,63% da demanda por aplicação em 2025, abrangendo �ʲ��Ծ��ھ�����çã��, Bebidas, Cereais Matinais, Condimentos e Molhos, Confeitaria, Laticínios e Alternativas Lácteas, Carne, Aves, Frutos do Mar e Alternativas à Carne, Alimentos Prontos para Consumo e Prontos para Cozinhar, Lanches e Nutrição Infantil. Os Produtos Lácteos e Alternativas Lácteas representam o maior subsegmento, impulsionado por leite rico em proteína, bebidas de iogurte com sabor e refeições prontas para consumo à base de paneer. Amul, Mother Dairy e Parag Milk Foods estão lançando variantes fortificadas com proteína para capturar a demanda orientada pelo bem-estar. Os Produtos de Carne, Aves, Frutos do Mar e Alternativas à Carne estão se expandindo à medida que os análogos de carne de base vegetal ganham tração nos centros urbanos, com startups e empresas de bens de consumo de alta rotatividade introduzindo kebabs, nuggets e hambúrgueres à base de soja e proteína de ervilha adaptados aos perfis de especiarias indianos. As aplicações de panificação aproveitam as proteínas de soro de leite e ovo para textura, extensão da vida útil e enriquecimento nutricional, enquanto os Lanches — incluindo chips proteicos, barras e biscoitos — estão consolidando a proteína para além dos suplementos. A Nutrição Infantil permanece um segmento de alto valor, com padrões composicionais rigorosos e requisitos de aprovação da FSSAI para fontes de proteína, hidrolisados e fortificantes.

Suplementos Alimentares e Nutrição Esportiva é a aplicação de crescimento mais rápido, com um CAGR de 6,78% até 2031, impulsionada pela penetração do comércio eletrônico, marketing de influenciadores e normalização da suplementação proteica entre não atletas. As proteínas em pó de soro de leite dominam, com MuscleBlaze e Optimum Nutrition, enquanto concorrentes de base vegetal como Oziva e TrueBasics visam consumidores veganos e intolerantes à lactose. A inovação de produtos inclui variantes com sabor, adições de enzimas digestivas (bromelina, papaína) e misturas adaptadas para mulheres, idosos e diabéticos, expandindo os casos de uso para além da construção muscular para incluir controle de peso, imunidade e saúde metabólica. Cuidados Pessoais e Cosméticos utilizam hidrolisados de proteína e queratina para formulações capilares e de pele, enquanto a �鲹çã�� — abrangendo aquicultura, avicultura e ração para animais de estimação — demanda refeições e concentrados ricos em proteína para apoiar taxas de crescimento e eficiência de conversão alimentar. A expansão da aquicultura nos estados costeiros, apoiada pelo Pradhan Mantri Matsya Sampada Yojana do Departamento de Pesca, aumenta a demanda por farinha de peixe e ingredientes proteicos à base de soja, de acordo com o Departamento de Pesca.

Nota: As participações de segmentos de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

O mercado de proteína da Índia exibe heterogeneidade regional pronunciada, moldada por polos de produção, padrões alimentares e disponibilidade de infraestrutura. O Norte da Índia respondeu por aproximadamente 35% das vendas de nutrição esportiva e suplementos proteicos em 2023, ancorado por metrópoles como Delhi e Chandigarh, bem como cidades emergentes de segundo nível, incluindo Lucknow, onde o comércio eletrônico e a penetração do varejo moderno impulsionam a adoção, de acordo com a Fundação de Equidade de Marca da Índia. O Oeste da Índia, representando aproximadamente 28% do mercado, beneficia-se dos polos de processamento de soja de Gujarat e das cooperativas leiteiras de Maharashtra, que fornecem concentrados de soro de leite, caseína e proteína de soja para mercados nacionais e de exportação, de acordo com o Serviço Agrícola Estrangeiro do Departamento de Agricultura dos Estados Unidos[4]Fonte: Departamento de Agricultura dos Estados Unidos, "Atualização de Oleaginosas e Produtos," usda.gov. Mumbai, Surat e Jaipur servem como polos de distribuição para marcas de bens de consumo de alta rotatividade e suplementos, enquanto o papel emergente de Gujarat como polo de fermentação de precisão, exemplificado pela instalação da Perfect Day, posiciona o estado como um centro de fabricação de proteínas lácteas sem origem animal.

O Sul da Índia, que responde por aproximadamente 22% do valor de mercado, mostra forte preferência por formatos com sabor, prontos para beber e em barra, com Bengaluru, Chennai e Hyderabad liderando nos segmentos de consumidores conscientes com a saúde, de acordo com a Fundação de Equidade de Marca da Índia. O setor de aquicultura de Tamil Nadu impulsiona a demanda por proteína para aquicultura, enquanto Karnataka e Telangana abrigam investimentos em processamento de laticínios, como a instalação da Godrej Agrovet no valor de INR 15.000 milhões (USD 180 milhões). O Leste da Índia, representando aproximadamente 15% do mercado, está melhorando a disponibilidade por meio do comércio eletrônico e fornecedores regionais, com Bhubaneswar e Patna emergindo como bolsões de crescimento. O setor de aquicultura e pesca de Bengala Ocidental, apoiado pelos investimentos em infraestrutura do Departamento de Pesca, aumenta a demanda por farinha de peixe rica em proteína e ração à base de soja.

As áreas rurais e semiurbanas em todas as regiões permanecem mal atendidas por produtos proteicos premium, mas os programas de fortificação do governo — como a iniciativa de arroz fortificado no valor de INR 170.820 milhões (USD 2,04 bilhões) — incorporam proteína nos canais de distribuição pública, abordando lacunas nutricionais e criando demanda previsível por alimentos básicos enriquecidos com proteína. A infraestrutura de cadeia de frio permanece uma restrição em cidades de terceiro nível e áreas rurais, limitando a distribuição de proteínas lácteas perecíveis e formatos prontos para beber, embora a expansão do comércio rápido e as melhorias na logística de última milha estejam gradualmente fechando essa lacuna. As preferências alimentares regionais influenciam a formulação de produtos — o Norte e o Oeste favorecem proteínas de base láctea, o Sul mostra maior aceitação de proteínas vegetais e fermentadas, e o Leste exibe interesse crescente em proteínas derivadas de peixes e subprodutos da aquicultura. As regulamentações de rotulagem e embalagem da FSSAI se aplicam uniformemente em todas as regiões, mas a capacidade de fiscalização varia, com as metrópoles exibindo maior conformidade e as áreas rurais enfrentando lacunas em testes e inspeções.

Cenário Competitivo

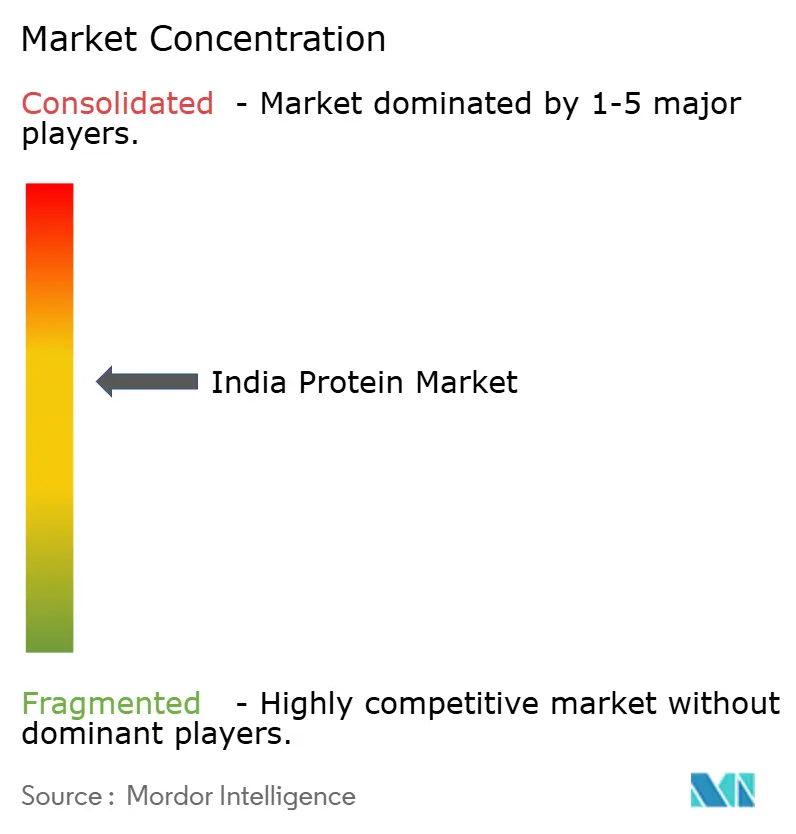

O Mercado de Proteína da Índia exibe concentração moderada, com os cinco principais players — Archer Daniels Midland, Cargill, Glanbia, Hexagon Nutrition e Gujarat Ambuja Exports — detendo aproximadamente a maioria da participação. Essa estrutura cria espaço para especialistas regionais, concorrentes diretos ao consumidor e inovadores de nicho para capturar segmentos mal atendidos, como análogos de carne de base vegetal, proteínas produzidas por fermentação de precisão e nutrição premium para animais de estimação. Os players estabelecidos aproveitam a integração vertical e as economias de escala. O investimento de INR 30.000 milhões (USD 360 milhões) da Parag Milk Foods para produzir soro de leite internamente exemplifica a estratégia de capturar margem no nível do ingrediente e reduzir a dependência de importações.

Os fornecedores multinacionais de ingredientes estão localizando a produção por meio de parcerias. A colaboração expandida da Cargill com a ENOUGH para ampliar a micoproteína e a fermentação de biomassa sinaliza uma mudança em direção a plataformas de proteína sustentáveis e flexíveis em termos de matéria-prima, adaptáveis aos resíduos agrícolas indianos. Entrantes de fermentação de precisão como a Perfect Day estão estabelecendo posições de fabricação em Gujarat, visando a comercialização prioritária de ingredientes para fornecer proteínas idênticas às lácteas a fabricantes de alimentos e contornar os obstáculos de aceitação do consumidor associados a novos alimentos. As oportunidades de espaço em branco centram-se em formatos acessíveis e culturalmente adaptados — lassi, atta e sachês de dose única enriquecidos com proteína — que atendem aos 73% dos indianos que consomem menos proteína do que os níveis recomendados, de acordo com a Fundação de Equidade de Marca da Índia.

Marcas diretas ao consumidor como Oziva, TrueBasics e The Whole Truth estão aproveitando o comércio eletrônico e o comércio rápido para contornar o varejo tradicional, implantando marketing de influenciadores e modelos de assinatura para construir fidelidade à marca entre consumidores mais jovens e conscientes com a saúde. Empresas de bens de consumo de alta rotatividade, incluindo Nestlé, Amul, ITC e Britannia, estão entrando com variantes ricas em proteína de linhas de produtos existentes, normalizando alimentos enriquecidos com proteína e expandindo a distribuição para cidades de segundo e terceiro nível, onde a penetração do varejo moderno ainda é limitada. A adoção de tecnologia está se acelerando, com automação, monitoramento digital e análise de dados otimizando o rendimento, reduzindo o desperdício e mantendo os padrões de segurança alimentar nas instalações de processamento de proteína da "Fábrica do Futuro" da Cargill. A conformidade regulatória permanece um diferencial competitivo — marcas que investem em certificações de terceiros (ISO, HACCP), sistemas de rastreabilidade e rotulagem transparente podem cobrar preços premium e construir confiança do consumidor, mas essas medidas aumentam os custos de conformidade e o tempo de entrada no mercado.

Líderes do Setor de Proteína da Índia

Archer Daniels Midland Company (ADM)

Cargill Incorporated

Glanbia plc

Hexagon Nutrition Ltd

Gujarat Ambuja Exports Ltd / Shree Panchvati Soy Industries

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A Godrej Agrovet anunciou planos para estabelecer uma instalação de processamento de laticínios no valor de INR 15.000 milhões (USD 180 milhões) em Telangana, expandindo a capacidade regional para produtos de proteína do leite e sinalizando o compromisso do setor privado com a agregação de valor e a formalização no segmento de proteína láctea da Índia.

- Junho de 2025: A TrueBasics, uma marca da Hexagon Nutrition, lançou a proteína em pó Clean Whey, enfatizando transparência e pureza, visando consumidores urbanos e conscientes com a saúde que buscam formulações de rótulo limpo e abordando o ceticismo crescente em torno da qualidade da proteína e do uso de aditivos no mercado indiano.

- Maio de 2025: A Heritage Foods anunciou sua entrada no mercado de proteína, aproveitando sua infraestrutura de laticínios e rede de distribuição para capturar a demanda por produtos lácteos e suplementos enriquecidos com proteína, intensificando a concorrência entre os processadores de laticínios regionais.

- Janeiro de 2025: A Cargill expandiu sua parceria com a ENOUGH para ampliar a micoproteína e a fermentação de biomassa, com o objetivo de fornecer aos consumidores opções de proteína inovadoras e sustentáveis, aproveitando a cadeia de suprimentos global e as capacidades de fabricação da Cargill para localizar a produção de proteína alternativa em mercados-chave, incluindo a Índia.

Escopo do Relatório do Mercado de Proteína da Índia

As proteínas são moléculas grandes e complexas que desempenham muitos papéis críticos no organismo. Elas atuam nas células e são necessárias para a estrutura, função e regulação dos tecidos e órgãos do corpo. O escopo deste relatório abrange uma análise abrangente do mercado de proteína da Índia, segmentado por fonte, forma e aplicação. Por fonte, o mercado é categorizado em proteínas animais, microbianas e vegetais. O segmento de proteína animal inclui caseína e caseinatos, colágeno, proteína de ovo, gelatina, proteína de inseto, proteína do leite, proteína de soro de leite e outras proteínas animais. O segmento de proteína microbiana abrange proteína de algas e micoproteína, enquanto o segmento de proteína vegetal inclui proteína de cânhamo, proteína de ervilha, proteína de batata, proteína de arroz, proteína de soja, proteína de trigo e outras proteínas vegetais. Com base na forma, o mercado de proteína da Índia é segmentado em concentrados, isolados, hidrolisados e outras formas. Essa segmentação analisa os padrões de demanda, propriedades funcionais e tendências de uso de diferentes formas de proteína em setores de uso final. Por aplicação, o mercado é classificado em alimentos e bebidas, cuidados pessoais e cosméticos, ração, suplementos alimentares e nutrição esportiva. O segmento de alimentos e bebidas é ainda subdividido em panificação, bebidas, cereais matinais, condimentos e molhos, confeitaria, laticínios e produtos alternativos lácteos, carne, aves, frutos do mar e produtos alternativos à carne, alimentos prontos para consumo e prontos para cozinhar, lanches, nutrição infantil e outras aplicações de alimentos e bebidas. O relatório fornece estimativas de tamanho de mercado e previsões para todos os segmentos em termos de valor (USD) e volume (toneladas), juntamente com uma análise das principais tendências, impulsionadores de crescimento, desafios e desenvolvimentos competitivos que influenciam o mercado de proteína da Índia.

| Animal | Caseína e Caseinatos |

| ��DZ�á����Դ� | |

| Proteína de Ovo | |

| Gelatina | |

| Proteína de Inseto | |

| Proteína do Leite | |

| Proteína de Soro de Leite | |

| Outras Proteínas Animais | |

| Microbiana | Proteína de Algas |

| �Ѿ����DZ���dzٱ�í�Բ� | |

| Vegetal | Proteína de ��â�Գ��� |

| Proteína de Ervilha | |

| Proteína de Batata | |

| Proteína de Arroz | |

| Proteína de Soja | |

| Proteína de Trigo | |

| Outras Proteínas Vegetais |

| Concentrados |

| Isolados |

| Hidrolisados |

| Outras Formas |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Bebidas | |

| Cereais Matinais | |

| Condimentos e Molhos | |

| Confeitaria | |

| Laticínios e Produtos Alternativos Lácteos | |

| Carne, Aves, Frutos do Mar e Produtos Alternativos à Carne | |

| Alimentos Prontos para Consumo e Prontos para Cozinhar | |

| Lanches | |

| Nutrição Infantil | |

| Outras Aplicações de Alimentos e Bebidas | |

| Cuidados Pessoais e Cosméticos | |

| �鲹çã�� | |

| Suplementos Alimentares e Nutrição Esportiva |

| Por Fonte | Animal | Caseína e Caseinatos |

| ��DZ�á����Դ� | ||

| Proteína de Ovo | ||

| Gelatina | ||

| Proteína de Inseto | ||

| Proteína do Leite | ||

| Proteína de Soro de Leite | ||

| Outras Proteínas Animais | ||

| Microbiana | Proteína de Algas | |

| �Ѿ����DZ���dzٱ�í�Բ� | ||

| Vegetal | Proteína de ��â�Գ��� | |

| Proteína de Ervilha | ||

| Proteína de Batata | ||

| Proteína de Arroz | ||

| Proteína de Soja | ||

| Proteína de Trigo | ||

| Outras Proteínas Vegetais | ||

| Por Forma | Concentrados | |

| Isolados | ||

| Hidrolisados | ||

| Outras Formas | ||

| Por Aplicação | Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos e Molhos | ||

| Confeitaria | ||

| Laticínios e Produtos Alternativos Lácteos | ||

| Carne, Aves, Frutos do Mar e Produtos Alternativos à Carne | ||

| Alimentos Prontos para Consumo e Prontos para Cozinhar | ||

| Lanches | ||

| Nutrição Infantil | ||

| Outras Aplicações de Alimentos e Bebidas | ||

| Cuidados Pessoais e Cosméticos | ||

| �鲹çã�� | ||

| Suplementos Alimentares e Nutrição Esportiva | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, �鲹çã�� e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro de leite líquido ou em pó para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor ��é�徱�� de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Alfa-lactoalbumina (α-Lactoalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| �������Դ�á������� | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca Soldado Negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica ao consumo de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40 a 90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro de leite em pó | É o produto resultante da secagem do soro de leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína de ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes que são perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos Estados Unidos |

| ����ٰ��ܲ�ã�� | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrusado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como Faba, é outra palavra para feijão amarelo partido. |

| FDA | Agência de Administração de Alimentos e Medicamentos |

| ����dz��ܱ���çã�� | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com aromas e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviço de alimentação | Refere-se à parte do setor alimentar que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| ��ǰ��پ��ھ�����çã�� | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares Austrália Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança Alimentar e Padrões da Índia |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| ��â�Գ��� | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em partes menores. Seu processamento facilita e acelera a digestão. |

| �ᾱ��Dz��������ê�Ծ����� | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Normalmente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelos, unhas e a camada externa da pele. |

| Lactoalbumina | É a albumina contida no leite e obtida do soro de leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| �հ���ç�� | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| �ѴDzԴDz�á���ٰ������� | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares celulósicos, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| ���ٰܳ������Dz���é�پ����Dz� | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelos. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | O escore de aminoácidos corrigido pela digestibilidade proteica (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto na sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro de leite, gelatina, colágeno e proteínas de ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma micoproteína fabricada usando micoproteína como ingrediente, na qual a cultura de fungos é seca e misturada com albume de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura na qual as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é então recheada em uma tripa. |

| Seitan | É um substituto de carne de base vegetal feito de glúten de trigo. |

| Cápsula mole | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| ���ܱ����Գٲ�çã�� | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína de soro de leite |

| WPI | Isolado de proteína de soro de leite |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertencentes ao segmento de produto específico e ao país são selecionadas de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos de mercado disponíveis. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura