Tamanho e Participação do Mercado de Fracionamento de Plasma da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.88 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.56 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.31% CAGR |

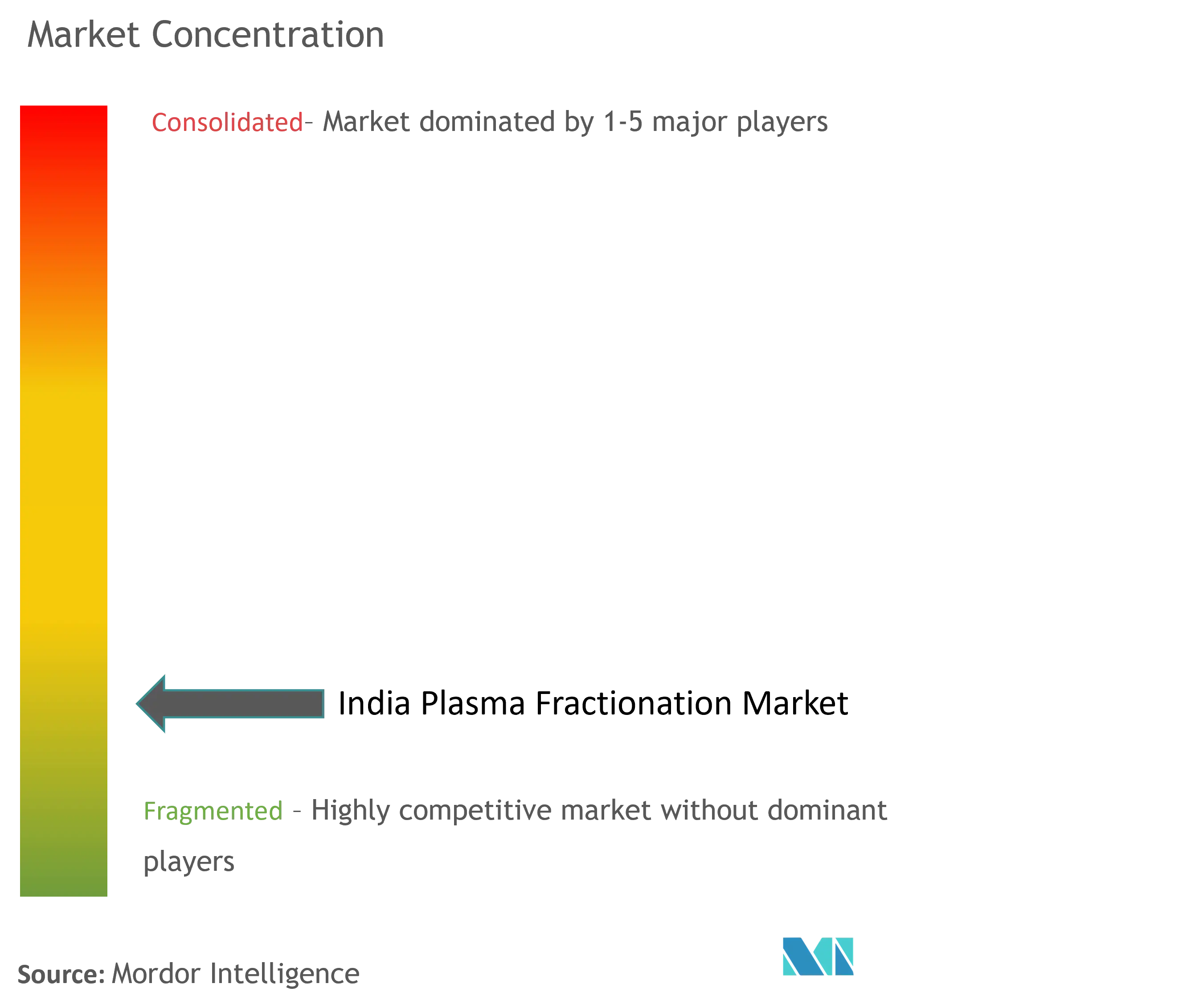

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fracionamento de Plasma da Índia por ���ϲ�����

O tamanho do mercado de fracionamento de plasma da Índia em 2026 é estimado em USD 1,88 bilhão, crescendo a partir do valor de 2025 de USD 1,77 bilhão, com projeções para 2031 indicando USD 2,56 bilhões, crescendo a um CAGR de 6,31% no período de 2026 a 2031. O crescimento da demanda é impulsionado pela ampliação do diagnóstico de distúrbios de imunodeficiência primária, pelo aumento constante no uso de albumina para o manejo de queimaduras em cuidados intensivos e pelo esquema de Incentivo Vinculado à Produção (PLI) do governo, que reembolsa a produção incremental doméstica de biológicos e atrai novo capital para parques de fracionamento. Os fabricantes estão migrando do processo legado de precipitação de Cohn–Oncley para módulos de cromatografia de alto rendimento que aumentam o rendimento de imunoglobulinas e reduzem o consumo de tampão, diminuindo assim o custo de conversão por litro e alinhando-se aos tetos de preços da Lista Nacional de Medicamentos Essenciais (NLEM). As atualizações de capital pós-COVID em bancos de sangue públicos agora fornecem um pool de plasma doméstico maior e mais seguro, reduzindo a exposição às importações e melhorando a resiliência do fornecimento a longo prazo. A intensidade competitiva continua a crescer à medida que players globais asseguram parcerias tecnológicas e empresas indianas captam financiamento de capital privado para escalar frações especializadas voltadas a indicações órfãs não atendidas.

Principais Conclusões do Relatório

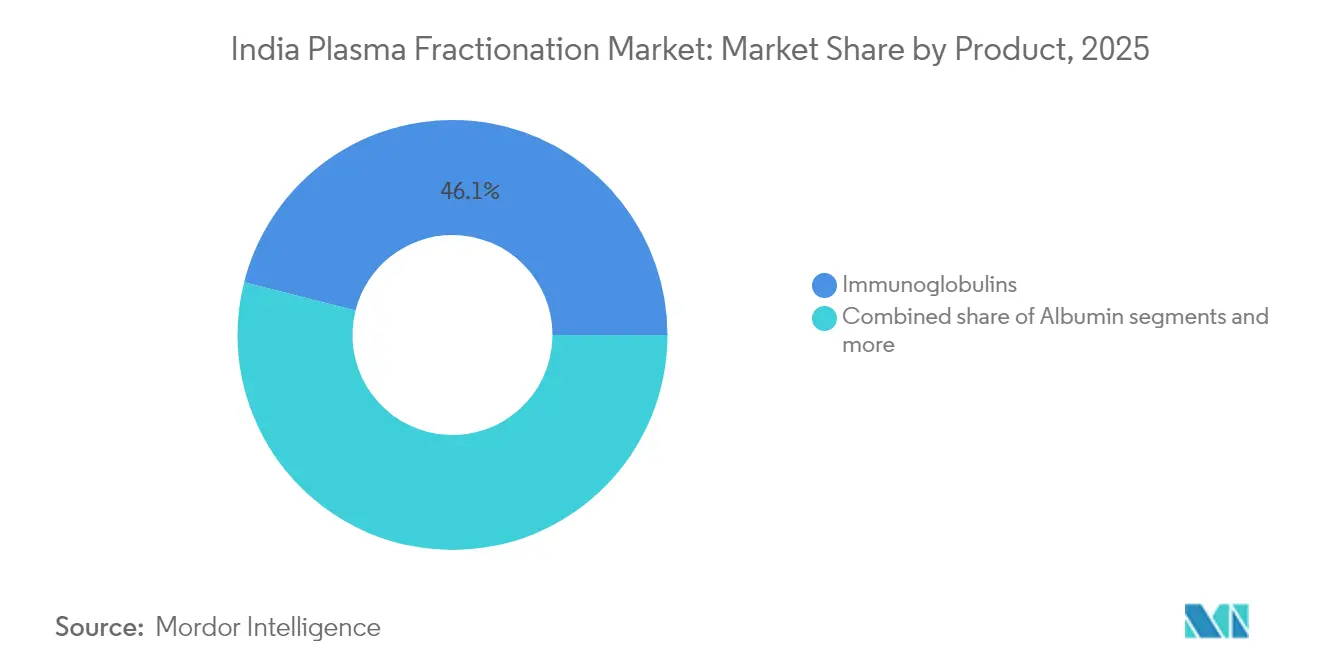

- Por categoria de produto, as imunoglobulinas lideraram com uma participação de receita de 46,05% em 2025; frações hiper-imunes e outras frações devem se expandir a um CAGR de 7,02% até 2031.

- Por aplicação, a imunologia representou 38,10% da participação do mercado de fracionamento de plasma da Índia em 2025, enquanto a neurologia avança a um CAGR de 7,39% até 2031.

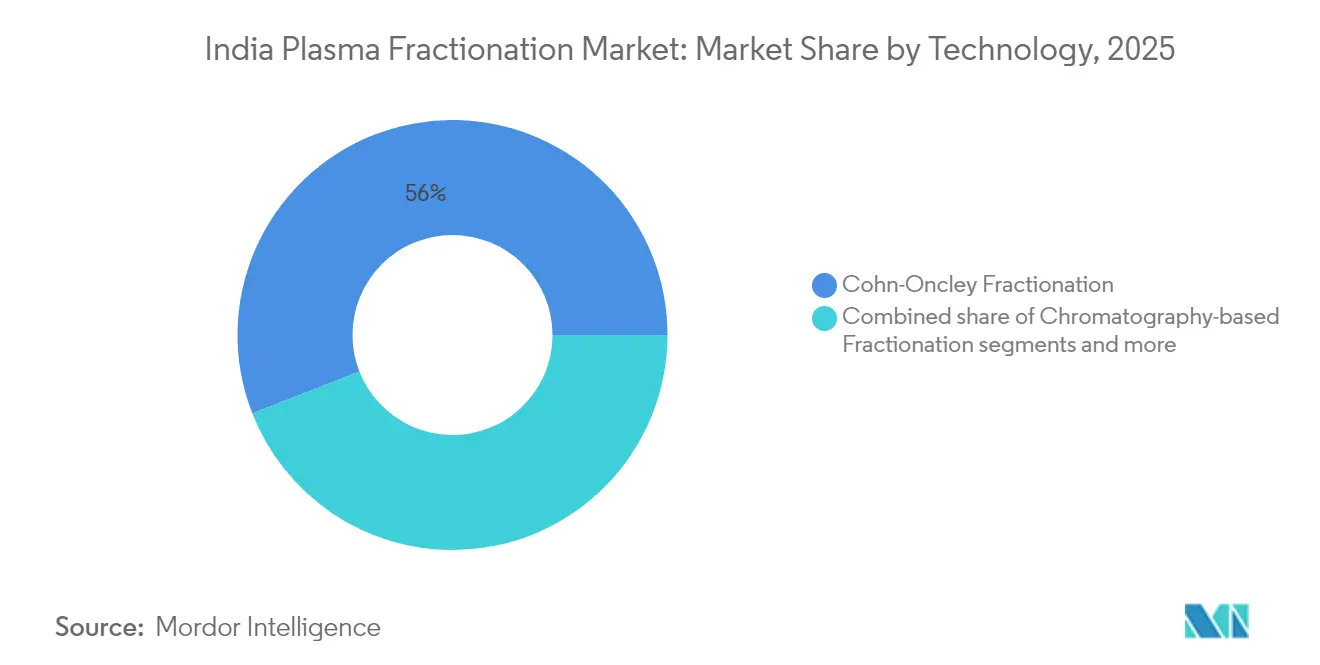

- Por tecnologia, o fracionamento de Cohn–Oncley representou 55,95% do tamanho do mercado de fracionamento de plasma da Índia em 2025; o fracionamento baseado em cromatografia deve crescer a um CAGR de 8,22% até 2031.

- Por usuário final, os hospitais detinham 53,25% da participação do mercado de fracionamento de plasma da Índia em 2025, enquanto as clínicas especializadas registram o maior CAGR previsto de 7,78% durante 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fracionamento de Plasma da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de distúrbios de imunodeficiência primária | +1.2% | Nacional, com maior incidência em centros urbanos | Médio prazo (2 a 4 anos) |

| Expansão da infraestrutura pública de coleta de sangue pós-COVID-19 | +0.8% | Nacional, com foco em cidades de segundo nível | Curto prazo (≤ 2 anos) |

| Demanda crescente por albumina no manejo de queimaduras em cuidados intensivos | +0.6% | Nacional, concentrada em hospitais metropolitanos | Médio prazo (2 a 4 anos) |

| Incentivos governamentais para a fabricação doméstica de biológicos sob o esquema PLI | +1.5% | Nacional, com polos de fabricação em Gujarat e Maharashtra | Longo prazo (≥ 4 anos) |

| Integração de módulos de cromatografia de nova geração reduzindo o custo por litro | +0.9% | Nacional, adoção antecipada em instalações privadas | Médio prazo (2 a 4 anos) |

| Surgimento de centros de coleta de plasma em hospitais de cidades de segundo nível | +0.7% | Regional, com foco em centros urbanos de segundo nível | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente prevalência de distúrbios de imunodeficiência primária

Unidades especializadas de imunologia em Delhi, Mumbai e Bengaluru implantam cada vez mais painéis de citometria de fluxo e sequenciamento de nova geração capazes de detectar agamaglobulinemia ligada ao X e imunodeficiência variável comum na primeira infância, ampliando o grupo de pacientes que necessitam de terapia com imunoglobulina intravenosa ao longo da vida. A maior conscientização clínica, a ampliação do reembolso pelo Ayushman Bharat e os protocolos de cuidado estruturados publicados pela Sociedade Indiana de Imunodeficiência Primária encurtam os prazos de diagnóstico ao tratamento, gerando um aumento estrutural no volume de imunoglobulinas. Os fabricantes responderam introduzindo formulações de concentração de 10% que reduzem o tempo de infusão por visita do paciente, liberando a capacidade das cadeiras hospitalares e aumentando o volume mensal de atendimentos. A crescente adesão terapêutica consolida ainda mais uma demanda de caráter recorrente para produtos de alta margem dentro do mercado de fracionamento de plasma da Índia. A escala da necessidade não atendida permanece significativa, pois apenas uma fração dos pacientes potenciais foi diagnosticada até o momento, implicando uma contribuição plurianual para o crescimento geral do mercado.

Expansão da infraestrutura pública de coleta de sangue pós-COVID-19

A rápida resposta da Índia à pandemia deixou um legado de instalações de transfusão modernizadas, incluindo bancos de plasma convalescente equipados com tecnologia de redução de patógenos que foram reaproveitados para o fornecimento de fracionamento de rotina. O portal e-RaktKosh agora conecta doadores a hospitais distritais, reduz o desperdício e eleva os padrões de rastreabilidade, enquanto vans refrigeradas financiadas pela Missão Nacional de Saúde melhoram a integridade da cadeia de frio no primeiro trecho em cidades de segundo nível. A capacidade de 1,75,338 Ayushman Arogya Mandirs fortalece o engajamento comunitário de base, incentivando campanhas de doação voluntária de plasma que visam grupos jovens por meio de campanhas em redes sociais. Dados preliminares mostram um aumento de 12% ao ano em doadores voluntários em estados selecionados, resultando em maior disponibilidade de plasma bruto doméstico e reduzindo a dependência de matéria-prima importada. O efeito é estabilizar o fornecimento para os fracionadores e proteger o mercado de fracionamento de plasma da Índia contra perturbações no comércio global de plasma.

Demanda crescente por albumina no manejo de queimaduras em cuidados intensivos

Hospitais terciários urbanos estão padronizando protocolos de infusão de albumina após ensaios clínicos randomizados locais demonstrarem uma redução de 30% no volume de cristaloides intraoperatórios e nos requisitos de vasopressores quando a albumina humana a 20% é utilizada em cirurgias oncológicas de grande porte. Unidades especializadas em queimaduras em Chennai e Ahmedabad prescrevem albumina mais precocemente na ressuscitação para controlar o extravasamento capilar, impulsionando o uso de doses diárias mais elevadas por leito. A produtora doméstica Reliance Life Sciences comercializa frascos AlbuRel duplamente pasteurizados que atendem aos padrões de segurança viral da OMS, ajudando os hospitais a substituir importações mais caras. Enquanto isso, o Orçamento da União destina recursos para novos blocos de cuidados intensivos sob a Missão de Infraestrutura de Saúde Pradhan Mantri–Ayushman Bharat, sinalizando expansão de capacidade a longo prazo. Esses fatores interligados elevam o consumo de albumina e ampliam sua contribuição para o crescimento geral da receita do mercado de fracionamento de plasma da Índia.

Incentivos governamentais para a fabricação doméstica de biológicos sob o esquema PLI

O esquema PLI oferece incentivos de reembolso sobre as vendas incrementais de produtos plasmáticos e aprovou 764 solicitações de projetos, comprometendo INR 1,61 lakh crore e criando mais de 11,5 lakh empregos em segmentos farmacêuticos. Dentro desse arcabouço, 32 projetos críticos de IFA a granel já estão em operação comercial, fornecendo etanol, glicina e resinas de cromatografia que anteriormente dependiam de importações. O Ministério de Produtos Químicos e Fertilizantes também inaugurou 27 parques de fármacos a granel que compartilham ativos de tratamento de efluentes e recuperação de solventes, reduzindo os custos operacionais fixos para os processadores de plasma. Ao combinar incentivos fiscais com infraestrutura, a política melhora a economia unitária, estimula a expansão de capacidade e fomenta parcerias tecnológicas que introduzem conhecimento avançado de fracionamento nas plantas indianas.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Baixa taxa de doação de plasma por 1.000 habitantes | -1.8% | Nacional, mais aguda em áreas rurais | Longo prazo (≥ 4 anos) |

| Controles de preços sob a Lista Nacional de Medicamentos Essenciais (NLEM) | -0.9% | Nacional, afetando todos os prestadores de saúde | Médio prazo (2 a 4 anos) |

| Gargalos logísticos interestaduais para transporte em cadeia de frio | -0.6% | Nacional, afetando particularmente regiões remotas | Curto prazo (≤ 2 anos) |

| Dependência de intermediários fracionados importados | -1.1% | Nacional, concentrada em polos de fabricação | Médio prazo (2 a 4 anos) |

| Fonte: ���ϲ����� | |||

Baixa taxa de doação de plasma por 1.000 habitantes

A Índia coleta apenas 11 milhões de unidades de sangue anualmente para uma população que supera 1,4 bilhão, refletindo uma densidade de doação abaixo de 0,8 unidades por 1.000 pessoas[1]Fonte: Nature Communications, "Terapias a Partir de Resíduos Industriais de Plasma," nature.com —muito abaixo do referencial de 10 unidades da OMS. Estudos geoespaciais de oito estados do norte revelam vastos "desertos de sangue", onde 61% dos residentes não têm acesso oportuno a serviços de transfusão, forçando os hospitais a depender de doadores de reposição ou a adquirir plasma importado a custo elevado. Equívocos culturais, escassas campanhas de conscientização e longos deslocamentos até os centros de doação dificultam o voluntariado em zonas rurais. Embora a Política Nacional de Sangue promova 100% de doação voluntária, programas distritais com financiamento insuficiente têm dificuldade em ir além de campanhas esporádicas. À medida que os fracionadores ampliam a capacidade, a escassez de matéria-prima mantém os custos de aquisição de plasma bruto elevados e atua como um freio estrutural na trajetória de crescimento do mercado de fracionamento de plasma da Índia.

Controles de preços sob a Lista Nacional de Medicamentos Essenciais (NLEM)

A Autoridade Nacional de Preços Farmacêuticos congelou os preços de 651 formulações essenciais em 2024 após a inflação no atacado ter arrefecido, mantendo os preços-teto para albumina, imunoglobulina e fatores de coagulação inalterados. Os preços estáveis protegem a acessibilidade dos pacientes, mas comprimem as margens dos fabricantes à medida que os custos de eletricidade, mão de obra e insumos descartáveis aumentam. Empresas maiores mitigam a pressão por meio de maiores rendimentos de processo e economias de escala, mas plantas menores equipadas com linhas de precipitação desatualizadas enfrentam lucratividade reduzida que desencoraja investimentos em expansão. A menos que os tetos de preços sejam acompanhados de mecanismos diferenciados de reembolso ou de repasse de custos de insumos, os ganhos limitados restringirão os gastos com inovação e moderarão a resposta do lado da oferta do mercado de fracionamento de plasma da Índia.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: As imunoglobulinas ancoram a escala do mercado enquanto as frações hiper-imunes aceleram

As imunoglobulinas mantiveram uma participação expressiva de 46,05% da receita de 2025 no mercado de fracionamento de plasma da Índia, consolidada por seu papel na terapia crônica para imunodeficiências primárias e nos protocolos de imunomudulação aguda para a síndrome de Guillain–Barré. O consumo mensal em hospitais terciários aumentou à medida que os clínicos migraram para formulações de IVIG a 10% que reduzem o tempo de cadeira e aumentam a eficiência de utilização dos leitos. A albumina, o segundo maior produto, é impulsionada pela expansão da capacidade de atendimento a queimados e por protocolos de ressuscitação volêmica mais agressivos em cirurgias oncológicas. Os concentrados de fatores atendem à hemofilia A e B, mas o crescimento é mais lento porque alternativas recombinantes, incluindo pipelines de terapia gênica, começam a reduzir o volume.

As frações hiper-imunes e outras frações de nicho, embora ainda modestas em termos de valor, registram o CAGR mais rápido de 7,02% à medida que os processadores exploram resíduos industriais de plasma para isolar ceruloplasmina para aceruloplasminemia ou imunoglobulina anti-D para profilaxia Rh. Colaborações de pesquisa com institutos nacionais exploram derivados de crioprecipitado ricos em fibrinogênio para sprays tópicos de cicatrização de feridas, ampliando os horizontes terapêuticos. Os processadores domésticos, assim, buscam nichos de demanda especializada com concorrência estrangeira limitada, criando novas fontes de receita e melhorando o rendimento geral de utilização do plasma no mercado de fracionamento de plasma da Índia.

Por Aplicação: A neurologia supera as indicações tradicionais de imunologia

A imunologia permanece a aplicação âncora, absorvendo 38,10% do consumo de 2025 à medida que mais pacientes com hipogamaglobulinemia obtêm diagnóstico e cobertura de reembolso. No entanto, a neurologia avança agora a um CAGR de 7,39%—o mais rápido entre os segmentos—com base em evidências acumuladas sobre a eficácia do IVIG na polineuropatia desmielinizante inflamatória crônica e nos distúrbios neuropsiquiátricos autoimunes pediátricos. As clínicas de neuroimunologia relatam maior intensidade de dosagem por paciente, frequentemente abrangendo regimes de ataque de cinco dias e ciclos de manutenção contínuos.

As aplicações em hematologia se mantêm estáveis à medida que os centros nacionais de tratamento da hemofilia ampliam a cobertura de infusão de fatores, embora os concorrentes recombinantes moderem a aceleração do volume. As unidades de cuidados intensivos e trauma fornecem uma base estável para a demanda de albumina, enquanto a dermatologia e a oftalmologia exploram o uso off-label de proteínas plasmáticas. Algoritmos de diagnóstico baseados em inteligência artificial identificam perfis imunológicos atípicos a partir de prontuários eletrônicos, incentivando os clínicos a considerar imunoglobulinas mais precocemente e, assim, ampliando o funil de pacientes para o mercado de fracionamento de plasma da Índia.

Por Tecnologia: A cromatografia conquista prioridade de investimento sobre a precipitação legada

A precipitação legada de Cohn–Oncley ainda processa 55,95% da produção de 2025 porque as plantas mais antigas estão totalmente depreciadas, exigem manutenção modesta e entregam produção previsível. Suas desvantagens—menor rendimento proteico e alto consumo de etanol—tornam-se evidentes sob regimes de teto de preços. Consequentemente, novos entrantes e projetos de modernização favorecem cada vez mais o fracionamento baseado em cromatografia, que se expande a um CAGR de 8,22%. Sistemas contínuos de dupla coluna recuperam mais IgG por litro, produzem albumina mais pura e deixam menos solvente residual, melhorando os perfis de sustentabilidade que atraem investidores orientados por critérios ESG.

Fluxogramas híbridos combinam precipitação com etanol para separação em massa e cromatografia de troca iônica para polimento, equilibrando capex e desempenho. Tecnologias emergentes de uso único substituem tubulações de aço inoxidável por fluxos descartáveis, reduzindo o tempo de inatividade para validação de limpeza e permitindo trocas rápidas de produto. Instalações que empregam esses módulos alcançam ganhos de tempo de ciclo de até 25% e economias de energia que amortecem os aumentos nas tarifas de utilidades. A adoção de unidades de precipitação de fluxo contínuo que integram ajuste de tampão em linha reduz ainda mais a área ocupada e consolida a mudança tecnológica que molda a curva de custos futura do mercado de fracionamento de plasma da Índia.

Por Usuário Final: As clínicas especializadas registram o crescimento mais rápido à medida que o atendimento se descentraliza

Os hospitais responderam por 53,25% das compras de 2025 devido ao seu papel central no tratamento de distúrbios imunológicos e hemorrágicos complexos. Grandes centros terciários públicos nas metrópoles ainda consomem a maior parte dos cursos de IVIG em altas doses necessários para pacientes pediátricos com imunodeficiência. No entanto, as clínicas especializadas—particularmente centros independentes de imunologia e hemofilia estabelecidos em cidades de segundo nível—registram o maior CAGR de 7,78%. Investidores apoiam essas instalações focadas por sua eficiência operacional e modelos de engajamento mais próximo com os pacientes.

Institutos acadêmicos e de pesquisa adquirem proteínas plasmáticas para ensaios clínicos que avaliam algoritmos de dosagem e estoques de preparação para pandemias. Os prestadores de cuidados domiciliares, embora ainda incipientes, administram cada vez mais imunoglobulina subcutânea sob supervisão de enfermagem, aliviando a carga hospitalar e melhorando a conveniência para o paciente. A incorporação de suítes de coleta de plasma em clínicas especializadas permite a integração vertical, possibilitando que os centros obtenham plasma de doadores locais e administrem as terapias derivadas nas mesmas instalações. Esse modelo de serviço combinado estreita a sincronia entre oferta e demanda e demonstra caminhos inovadores de entrega dentro do mercado de fracionamento de plasma da Índia.

Análise Geográfica

Os corredores metropolitanos permanecem o núcleo de consumo do mercado de fracionamento de plasma da Índia, com Mumbai, Delhi e Chennai respondendo coletivamente por quase metade do volume nacional de imunoglobulinas. O cluster de Mumbai se beneficia da proximidade à infraestrutura portuária, facilitando a logística de exportação para fracionadores interessados em atender mercados vizinhos do Sul da Ásia. O campus do AIIMS em Delhi opera a clínica de imunologia mais movimentada da Índia, ancorando a demanda por regimes de IVIG em altas doses. A extensa rede de hospitais especializados em queimaduras de Chennai sustenta um robusto consumo de albumina, enquanto o grande banco de sangue da cidade fornece plasma excedente para processadores do sul.

Cidades de segundo nível—Lucknow, Nagpur, Coimbatore e Jaipur—estão emergindo como polos secundários de demanda. Filiais do AIIMS financiadas pelo governo, combinadas com a cobertura de seguro do Ayushman Bharat, ampliam o acesso a terapias avançadas. Centros de coleta de plasma em hospitais dessas cidades reduzem a distância entre doador e processador, diminuindo o desperdício e o custo logístico. Parcerias público-privadas estaduais estão pilotando vans móveis de aférese para alcançar doadores rurais, com o objetivo de elevar as taxas de doação voluntária de 17% para 40% até 2028.

A capacidade de fabricação se concentra no parque de fármacos a granel de Gujarat, no corredor de biológicos de Maharashtra e na zona de biotecnologia de Visakhapatnam em Andhra Pradesh. Esses parques oferecem tratamento compartilhado de efluentes, recuperação de solventes e armazéns frigorificados, reduzindo o capex para novos entrantes e incentivando acordos de transferência de tecnologia com construtores europeus de módulos. O investimento estrangeiro direto no valor de USD 1,5 bilhão fluiu para a logística de saúde em 2024, destinado a armazéns multimodais que apoiam o transporte de plasma ao longo do Corredor Industrial Delhi–Mumbai. A implementação da Política Nacional de Logística, que visa a paridade de custos logísticos com os padrões globais até 2030, facilitará ainda mais a movimentação interestadual e ampliará a área de captação efetiva para os fracionadores. Coletivamente, essas dinâmicas geográficas sustentam uma presença em expansão e ajudam o mercado de fracionamento de plasma da Índia a alcançar abrangência nacional.

Cenário Competitivo

O mercado de fracionamento de plasma da Índia apresenta concentração moderada. Os líderes globais CSL Behring, Takeda e Kedrion alavancam plataformas proprietárias de eliminação viral e cromatografia para fornecer marcas premium de imunoglobulinas, frequentemente precificadas com um prêmio de 10 a 15% em relação às alternativas domésticas. A implantação do sistema de coleta de plasma Rika pela CSL Behring, que rende 10% mais plasma por doador, alimenta sua linha de purificação regional em Chennai, reforçando a vantagem de escala.

As empresas domésticas Reliance Life Sciences, Bharat Serums & Vaccines e PlasmaGen BioSciences competem com base no conhecimento do mercado local e no menor custo de mão de obra. A aquisição da Bharat Serums pela Mankind Pharma em 2025 por INR 13.768 crore consolida os biológicos para saúde da mulher com as linhas derivadas de plasma e amplia o alcance de distribuição para mais de 1.000 atacadistas em todo o país. A Reliance Life Sciences investe em módulos de filtração em profundidade e cromatografia de uso único que aumentam o rendimento de albumina, enquanto a PlasmaGen canaliza capital de private equity para uma planta greenfield de frações hiper-imunes em Bengaluru.

As barreiras de entrada incluem elevados custos de validação de BPF, um prazo de dois anos para autorização de comercialização pelo CDSCO e rigorosos pré-requisitos de cadeia de frio. No entanto, oportunidades de nicho persistem em serviços de fracionamento por contrato para países vizinhos do Sul da Ásia que carecem de capacidade local. Empresas indianas menores visam frações especializadas—anti-D, concentrado de FvW—onde os grandes players globais dedicam atenção limitada. As restrições de propriedade intelectual são modestas porque o conhecimento de fracionamento reside mais em expertise tácita de processo do que em invenções patenteadas, permitindo curvas de aprendizado rápidas para novos entrantes domésticos motivados.

Líderes do Setor de Fracionamento de Plasma da Índia

PlasmaGen BioSciences Pvt. Ltd.

Reliance Industries Limited (Reliance Life Sciences)

Intas Pharmaceuticals Ltd

Taj Pharmaceuticals Limited

Virchow Biotech Private Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: O Governo lançou a política de biotecnologia BIO-E3 com o objetivo de atingir um setor de USD 300 bilhões até 2030, com incentivos para bioterapêuticos de precisão cobrindo produtos plasmáticos.

- Março de 2024: O Governo inaugurou 27 projetos greenfield de parques de fármacos a granel e 13 plantas de dispositivos médicos sob o esquema PLI farmacêutico.

Escopo do Relatório do Mercado de Fracionamento de Plasma da Índia

De acordo com o escopo do relatório, o fracionamento de plasma é definido como o processo geral de separação dos vários componentes do plasma sanguíneo obtido por meio do fracionamento do sangue. O plasma contém múltiplas proteínas, incluindo imunoglobulinas, albumina e proteínas de coagulação.

O mercado indiano de fracionamento de plasma é segmentado por produto, aplicação e usuário final. Por produto, o mercado é segmentado em imunoglobulinas, plaquetas e concentrados de fatores de coagulação, albumina e outros produtos. Por aplicação, o mercado é segmentado em neurologia, imunologia, hematologia e outras aplicações. Por usuário final, o mercado é segmentado em hospitais e clínicas, laboratórios de pesquisa clínica e outros usuários finais. Os outros usuários finais incluem instituições acadêmicas e de pesquisa. O relatório oferece tamanho de mercado e previsões em valor (USD) para os segmentos acima.

| Imunoglobulinas |

| Albumina |

| Fatores de Coagulação (FVIII, FIX, FVII, etc.) |

| Frações Hiper-Imunes e Outras Frações |

| Imunologia |

| Hematologia |

| Neurologia |

| Cuidados Intensivos e Trauma |

| Outros |

| Hospitais |

| Clínicas Especializadas |

| Institutos Acadêmicos e de Pesquisa |

| Outros |

| Fracionamento de Cohn–Oncley |

| Fracionamento Baseado em Cromatografia |

| Processos Híbridos e Contínuos |

| Tecnologias Emergentes de Uso Único |

| por Produto (Valor) | Imunoglobulinas |

| Albumina | |

| Fatores de Coagulação (FVIII, FIX, FVII, etc.) | |

| Frações Hiper-Imunes e Outras Frações | |

| Por Aplicação (Valor) | Imunologia |

| Hematologia | |

| Neurologia | |

| Cuidados Intensivos e Trauma | |

| Outros | |

| Por Usuário Final (Valor) | Hospitais |

| Clínicas Especializadas | |

| Institutos Acadêmicos e de Pesquisa | |

| Outros | |

| Por Tecnologia (Valor) | Fracionamento de Cohn–Oncley |

| Fracionamento Baseado em Cromatografia | |

| Processos Híbridos e Contínuos | |

| Tecnologias Emergentes de Uso Único |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Fracionamento de Plasma da Índia?

Espera-se que o tamanho do Mercado de Fracionamento de Plasma da Índia atinja USD 1,88 bilhão em 2026 e cresça a um CAGR de 6,31% para atingir USD 2,56 bilhões até 2031.

Qual é o tamanho atual do Mercado de Fracionamento de Plasma da Índia?

Em 2026, espera-se que o tamanho do Mercado de Fracionamento de Plasma da Índia atinja USD 1,88 bilhão.

Quem são os principais players do Mercado de Fracionamento de Plasma da Índia?

PlasmaGen BioSciences Pvt. Ltd., Reliance Industries Limited (Reliance Life Sciences), Intas Pharmaceuticals Ltd, Taj Pharmaceuticals Limited e Virchow Biotech Private Limited são as principais empresas que operam no Mercado de Fracionamento de Plasma da Índia.

Quais anos este Mercado de Fracionamento de Plasma da Índia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Fracionamento de Plasma da Índia foi estimado em USD 1,88 bilhão. O relatório abrange o tamanho histórico do Mercado de Fracionamento de Plasma da Índia para os anos: 2019, 2020, 2021, 2022, 2023 e 2024. O relatório também prevê o tamanho do Mercado de Fracionamento de Plasma da Índia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: