Tamanho e Participação do Mercado de Rede de Transporte Óptico da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

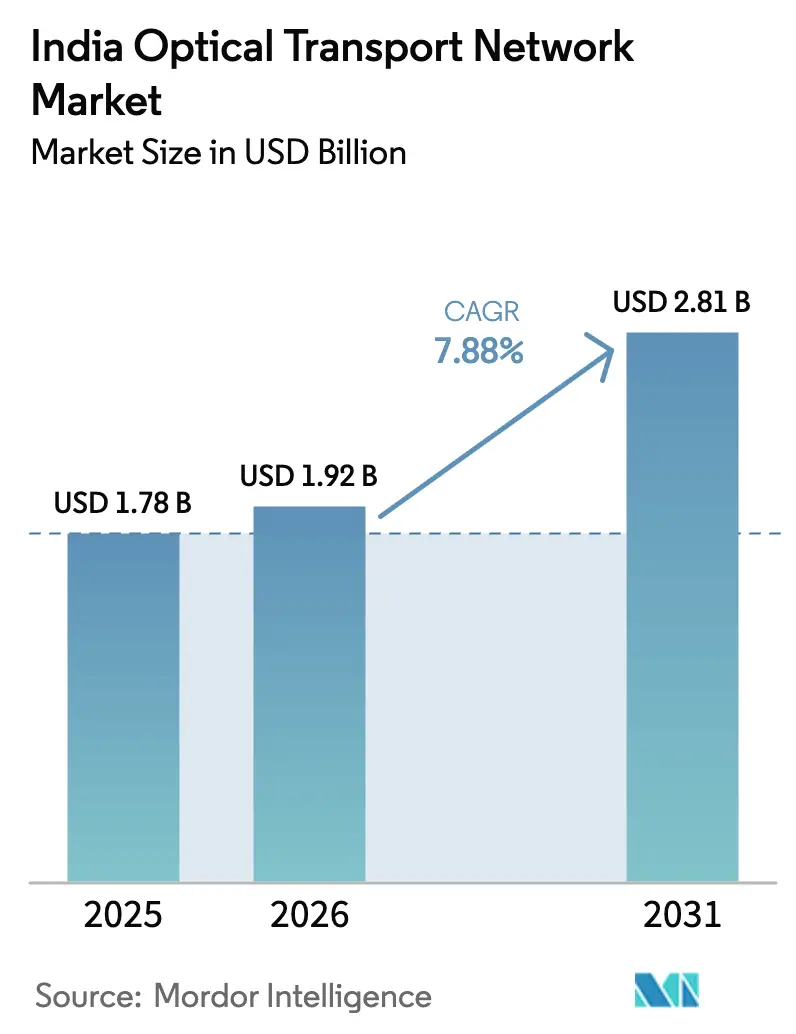

| Tamanho do mercado no ano base (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.92 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.81 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.88% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Transporte Óptico da Índia por ���ϲ�����

Espera-se que o tamanho do mercado de rede de transporte óptico da Índia cresça de USD 1,78 bilhão em 2025 para USD 1,92 bilhão em 2026 e tem previsão de atingir USD 2,81 bilhões até 2031 a um CAGR de 7,88% no período 2026-2031.

Implantações robustas de 5G em todo o país, uma infraestrutura de data centers em rápida expansão e forte apoio governamental à conectividade de fibra em áreas rurais estão impulsionando investimentos de capital constantes por parte de operadoras de telecom, provedores de nuvem e agências públicas. Grandes implantações de links de backhaul 5G, juntamente com clusters de data centers hiperescala em Mumbai, Chennai e Delhi-NCR, exigem serviços de comprimento de onda de alta capacidade que somente a multiplexação por divisão de comprimento de onda densa (DWDM) e a óptica coerente podem fornecer. As receitas de componentes ainda dominam, mas os serviços gerenciados estão se expandindo rapidamente à medida que as operadoras terceirizam o design e as operações de camadas ópticas de múltiplos fornecedores. Ao mesmo tempo, fricções na cadeia de suprimentos decorrentes de disputas comerciais e a escassez de engenheiros de óptica qualificados estão adicionando custos e riscos de execução, mesmo que medidas políticas favoráveis como a Fase 3 do BharatNet e novos cabos submarinos internacionais mantenham a demanda de longo prazo intacta.

Principais Conclusões do Relatório

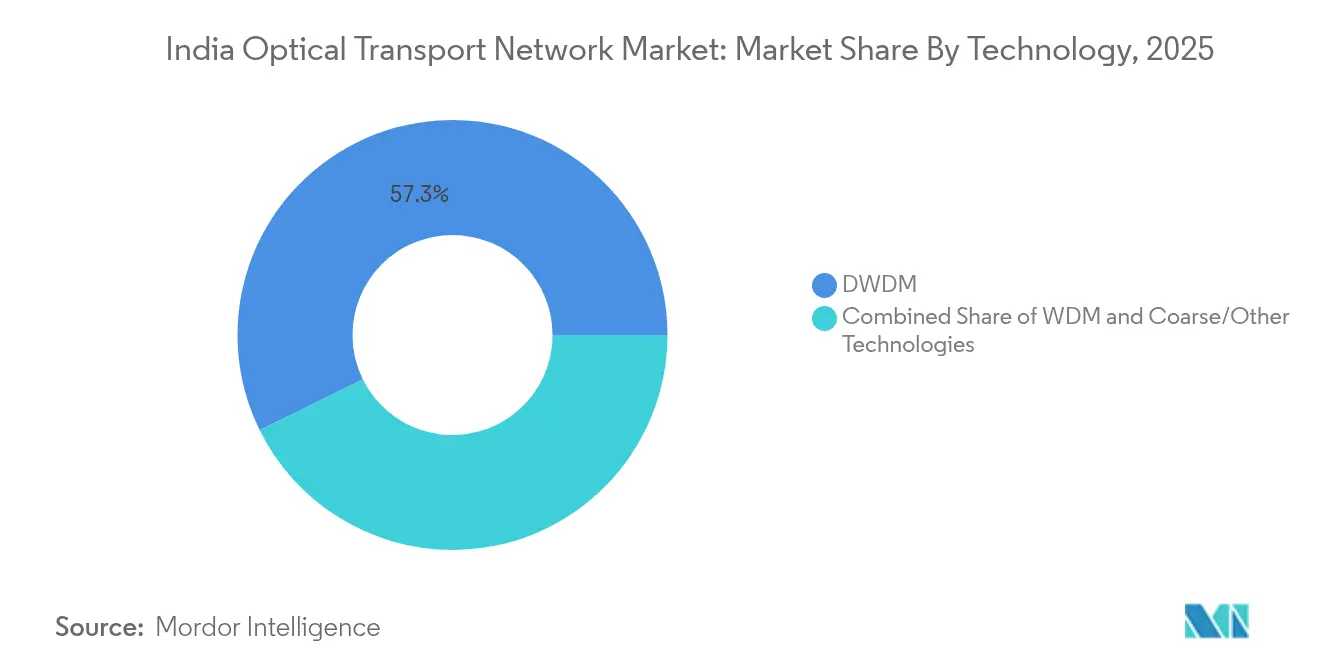

- Por tecnologia, o DWDM liderou com 57,30% de participação de receita em 2025; SD-WDM e coerente 400G+ registraram o maior CAGR projetado de 9,75% até 2031.

- Por oferta, os componentes detinham 63,20% da participação do mercado de rede de transporte óptico da Índia em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 9,05% até 2031.

- Por vertical de usuário final, as operadoras de TI e Telecom comandavam 45,40% do tamanho do mercado de rede de transporte óptico da Índia em 2025; data centers em nuvem e colocalização irão acelerar a um CAGR de 10,95% entre 2026-2031.

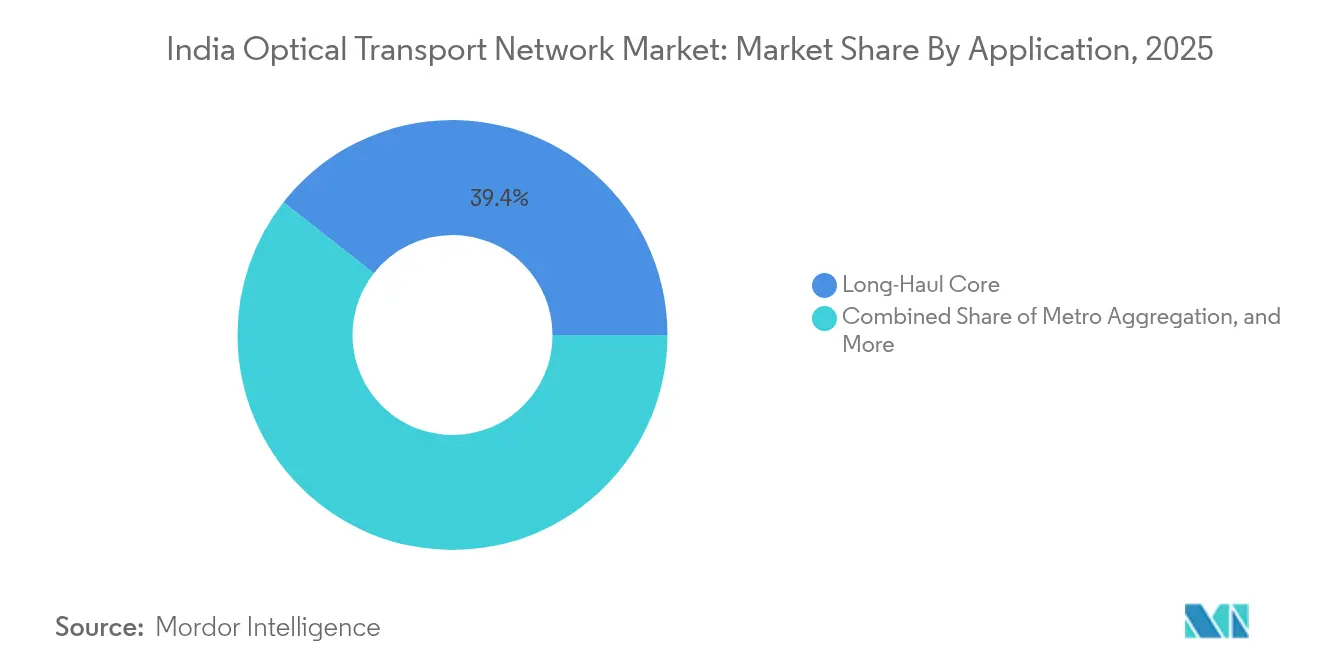

- Por aplicação, o núcleo de longa distância capturou 39,40% de participação de receita em 2025; a interconexão de data centers está avançando a um CAGR de 10,25% até 2031.

- Por taxa de linha, as soluções de 100-400 Gbps detinham 57,20% de participação do tamanho do mercado de rede de transporte óptico da Índia em 2025, enquanto as tecnologias acima de 400 Gbps apresentam a perspectiva de CAGR mais rápida de 11,10%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Rede de Transporte Óptico da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento nas implantações de 5G e densificação do backhaul de fibra | 2.10% | Metrópoles e cidades de primeiro nível | ��é�徱�� prazo (2–4 anos) |

| Demanda empresarial por interconexão de data centers de latência ultrabaixa | 1.80% | Mumbai, Chennai, Delhi-NCR, Bangalore, Hyderabad | Curto prazo (≤ 2 anos) |

| BharatNet e outros programas de inclusão digital | 1.50% | Índia rural e semiurbana | Longo prazo (≥ 4 anos) |

| Novos cabos submarinos quadruplicando a largura de banda internacional | 1.20% | Estados costeiros | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Aumento nas implantações de 5G e densificação do backhaul de fibra

O lançamento do 5G na Índia multiplicou por seis o lançamento mensal de fibra para 101.550 km, enquanto apenas 38,44% dos sites de células estão fibrizados. As operadoras, portanto, enfrentam uma lacuna considerável, pois o 5G necessita de aproximadamente 10 vezes mais largura de banda de backhaul do que o 4G, impulsionando atualizações ópticas de múltiplos terabits em anéis metro e corredores de longa distância. A Reliance Jio sozinha ativou mais de 1 milhão de células 5G abrangendo 85% da população[1]Ray Le Maistre, "A Reliance Jio atinge 95% de cobertura populacional," Light Reading, lightreading.com. A implantação de infraestrutura fotônica de 600G/800G pela Bharti Airtel quase triplicou a capacidade do backbone, ilustrando como a óptica coerente sustenta o alcance nacional do 5G.

Demanda empresarial por interconexão de data centers de latência ultrabaixa

O inventário de data centers da Índia se expandirá dos atuais 1.255 MW para 2.070 MW até o final de 2025. Os hiperescaladores agora agregam clusters de IA em múltiplos edifícios, criando intenso tráfego "leste-oeste" que requer latência determinística abaixo de 1 ms entre campi em Mumbai, Chennai e Noida. Sify, CtrlS e outros provedores estão implantando comprimentos de onda de 600G e em breve de 1,6T para suportar esse aumento, enquanto a Reliance Industries está investindo USD 20-30 bilhões em um data center verde de 3 GW em Jamnagar.

BharatNet e outros programas governamentais de fibra

O BharatNet Fase 3, no valor de INR 1,39 lakh crore, tem como alvo 6,5 lakh de aldeias e 15 milhões de linhas FTTH até março de 2027. Mais de 692.000 km de cabo óptico já conectaram 214.000 gram panchayats. Fornecedores domésticos como HFCL e RVNL venceram contratos de INR 6.925 crore para construções turnkey. O programa garante demanda plurianual por fibra passiva, equipamentos de transporte óptico e serviços de largura de banda no atacado em toda a Índia rural.

Novos aterrissamentos de cabos submarinos quadruplicando a largura de banda internacional (2025-27)

2Africa Pearls, India-Asia-Express e India-Europe-Express elevarão a capacidade iluminada de 180 Tbps para mais de 720 Tbps. A Airtel já aterrou o SEA-ME-WE-6 em Chennai[2]"Cabo SEA-ME-WE-6 aterra em Chennai," Total Telecom, totaltele.com. Gujarat e Bengala Ocidental estão desenvolvendo novas estações de aterrissamento para evitar a dependência excessiva de Mumbai e Chennai, necessitando de troncos ópticos terrestres para transportar largura de banda para metrópoles do interior.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto capex para atualizações metro/longa distância 400G+ | -1.80% | Nacional, cidades de segundo e terceiro nível são as mais afetadas | ��é�徱�� prazo (2–4 anos) |

| Escassez de mão de obra qualificada em redes de transporte óptico | -1.20% | Áreas rurais e semiurbanas | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alto capex para atualizações metro/longa distância 400G+

O capex trimestral da Airtel saltou para INR 10.400 crore no AF25 ao modernizar as camadas ópticas. A depreciação cambial e os novos direitos aduaneiros sobre PCBAs adicionam 3-4% aos custos de importação, e as operadoras ainda lutam para monetizar o 5G com ARPUs de INR 146-209.

Escassez de mão de obra qualificada em redes de transporte óptico

O Conselho de Competências do Setor de Telecom projeta uma lacuna de talentos de 2,41 milhões até 2030 para integração de transporte, IoT e IA. Taxas de rotatividade de 35-40% sobrecarregam os cronogramas de implantação, especialmente nos clusters do BharatNet, onde os lançamentos de fibra dependem de técnicos locais.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: Dominância do DWDM Enfrenta Disrupção Coerente

O DWDM reteve 57,30% de participação do mercado de rede de transporte óptico da Índia em 2025, ao permitir a utilização eficiente do espectro na planta de fibra existente. As operadoras preferem o DWDM para construções metro e de longa distância porque a base instalada suporta atualizações em serviço sem necessidade de abertura de novas valas. No entanto, as soluções SD-WDM e coerentes de próxima geração 400G+ estão escalando a um CAGR de 9,75% à medida que os hiperescaladores demandam largura de banda programável e maior eficiência espectral. A óptica super-coerente de sexta geração da Nokia entrega 1,2 Tbps por comprimento de onda, reduzindo pela metade o número de módulos necessários nas rotas Nova Delhi-Mumbai. Essa mudança irá gradualmente comprimir a participação do DWDM, mas também aumentará a capacidade total, sustentando o mercado de rede de transporte óptico da Índia.

O caminho de migração envolve plugáveis coerentes plug-and-play que se encaixam nos sistemas de linha existentes, permitindo que as operadoras aumentem a capacidade em fatias de 100 Gbps. Os módulos de fotônica de silício 1,6T da Coherent Corp. usando DSPs de 3 nm ilustram como a economia de redução de die irá ampliar a adoção. Enquanto isso, o WDM grosseiro permanece relevante para anéis de acesso no BharatNet porque o menor custo inicial supera os limites espectrais. Em conjunto, a aceleração coerente garante que o tamanho do mercado de rede de transporte óptico da Índia receba uma nova onda de demanda à medida que o tráfego de 5G e IA cresce em taxas de dois dígitos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Oferta: Crescimento dos ���������ç�Dz� Supera o dos Componentes

Os componentes geraram 63,20% da receita total em 2025 porque a construção de backhaul 5G e data centers exigiu grandes volumes de sistemas de linha óptica, ROADMs e transponders. No entanto, os contratos centrados em serviços estão se expandindo 9,05% ao ano à medida que as operadoras buscam design, automação e manutenção de campo sob modelos baseados em resultados. Acordos integrados de construção-operação-transferência assinados pela Airtel e Vodafone Idea ilustram a mudança do CapEx puro para o OpEx de ciclo de vida. Essa mudança cria fluxos de receita recorrentes, mas também aumenta as responsabilidades dos fornecedores em relação aos KPIs de desempenho.

Os serviços de design e consultoria de rede agora incorporam planejamento orientado por IA para prever a demanda de comprimentos de onda, enquanto os pacotes de rede gerenciada como serviço garantem níveis de SLA de latência e disponibilidade críticos para negociação financeira e telemedicina. Em paralelo, os fabricantes de controladores de plataforma óptica incorporam APIs abertas para que as operadoras possam orquestrar camadas ópticas e IP por meio de uma única pilha de software, alinhando-se com os mandatos governamentais para redes seguras e agnósticas de fornecedor. À medida que a sofisticação dos serviços aumenta, o mercado de rede de transporte óptico da Índia continua a se afastar da centralidade no hardware em direção a um modelo de ciclo de vida integrado que reforça o vínculo de longo prazo com os clientes.

Por Vertical de Usuário Final: Data Centers em Nuvem Aceleram Além das Telecoms

As operadoras de TI e Telecom ainda ancoram 45,40% dos gastos porque possuem direitos de passagem nacionais e grandes bases móveis que exigem backhaul em escala. No entanto, os operadores de data centers hiperescala e colocalização estão em uma trajetória mais acentuada de CAGR de 10,95% à medida que as cargas de trabalho de inferência de IA se expandem. O setor de rede de transporte óptico da Índia agora vê provedores de nuvem contratando diretamente com fornecedores de equipamentos para construir anéis de fibra escura privados entre campi em Mumbai e Chennai, contornando as operadoras tradicionais para garantir links 400G determinísticos a custo previsível.

Redes governamentais e de defesa, incluindo a implantação nacional 4G/5G da BSNL, continuam a emitir aquisições baseadas em licitações que favorecem o conteúdo doméstico. A computação de borda nos setores de saúde e mídia diversifica ainda mais a adoção, demonstrada pelo Campus OptiX da Huawei, que reduz a carga de trabalho de manutenção de rede hospitalar em 60%. Com a adoção de nuvem empresarial em alta e o BharatNet melhorando o alcance do último quilômetro, a diversificação vertical garante que o mercado de rede de transporte óptico da Índia mantenha um mix equilibrado de clientes capaz de resistir às oscilações cíclicas de ARPU das telecoms.

Por Aplicação: Interconexão de Data Centers Emerge como Líder de Crescimento

As rotas de núcleo de longa distância conectando Mumbai-Delhi-Chennai-Kolkata formam a espinha dorsal da internet e, portanto, detêm 39,40% de participação de receita. Essas rotas também transportarão futuros aumentos de capacidade submarina, reforçando sua importância estratégica. Ao mesmo tempo, a interconexão de data centers é esperada para superar todos os outros casos de uso a um CAGR de 10,25% à medida que os clusters de treinamento de IA dependem de fibra de latência ultrabaixa dentro de uma única metrópole. A Constl está implantando uma malha nacional de longa distância pronta para 800G para atender ao crescimento da interconexão de data centers.

O backhaul 5G permanece um sólido impulsionador de volume à medida que pequenas células e computação de borda proliferam em grades metro em densificação. As construções de acesso/borda em FTTH rural sob o BharatNet também estimulam demanda constante por óptica abaixo de 100 Gbps, garantindo a utilização plena do espectro em todo o mercado de rede de transporte óptico da Índia.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Capacidade de Taxa de Linha: Tecnologias Acima de 400 Gbps Lideram a Inovação

Os links convencionais de 100-400 Gbps entregam 57,20% das remessas atuais porque se integram facilmente com nós ROADM e roteadores IP existentes. No entanto, as faixas acima de 400 Gbps crescem mais rapidamente a um CAGR de 11,10% impulsionadas pela replicação de armazenamento de IA, agregação 5G e tráfego denso de streaming 4K/8K. A construção do backbone ao vivo de 800 Gbps da Airtel aproveitou o Ciena WaveLogic 5 Extreme para triplicar a capacidade por fibra. A Cisco prevê que os plugáveis 800G superarão os 400G até 2025 em estruturas de back-end de IA. Para gerenciar os orçamentos de energia, os fornecedores exploram placas de linha resfriadas a líquido e DSPs empilhados em 3D que entregam eficiência de 0,25 pJ/bit, garantindo que a escala de capacidade não comprometa as metas de sustentabilidade.

Análise Geográfica

Nos centros metropolitanos, Mumbai abriga os mais numerosos aterrissamentos de cabos submarinos e, portanto, representa a maior fatia do mercado de rede de transporte óptico da Índia. Chennai agora rivaliza com Mumbai após os cabos SEA-ME-WE-6 e IAX impulsionarem a conectividade internacional. Delhi-NCR aproveita a proximidade com instituições federais e empresas de fintech, necessitando de grades ópticas de alta disponibilidade entre Noida, Gurugram e Manesar. Bangalore e Hyderabad ancoram o corredor sul para exportadores de SaaS, com campi em nuvem exigindo caminhos de fibra diversos e com latência garantida.

Cidades de segundo nível como Pune, Kochi e Jaipur estão emergindo como nós à medida que os operadores de data centers buscam latência regional e eficiência energética. A expansão da CtrlS para locais de segundo nível sublinha essa mudança. A construção rural do BharatNet leva anéis de backbone às sedes distritais, permitindo que os ISPs iluminem fibra para 110.000 novas aldeias até 2027. Gujarat costeiro e Bengala Ocidental adicionarão novas estações de aterrissamento de cabos em Digha e Mandvi, criando novas rotas de longa distância via Jaipur e Ahmedabad que contornam a congestionada Mumbai.

A cobertura 5G em todos os 779 distritos fortalece a demanda nacional. A intensa densificação de pequenas células da Reliance Jio nos núcleos urbanos obriga a densificação de fibra em cada rua das 100 maiores cidades da Índia. Enquanto isso, corredores industriais como Delhi-Mumbai e Chennai-Bangalore requerem sistemas ópticos dedicados para rastreamento logístico, manufatura inteligente e análise em tempo real. A confluência de densificação metropolitana, inclusão rural e digitalização de corredores garante que cada região contribua para o crescimento do mercado de rede de transporte óptico da Índia.

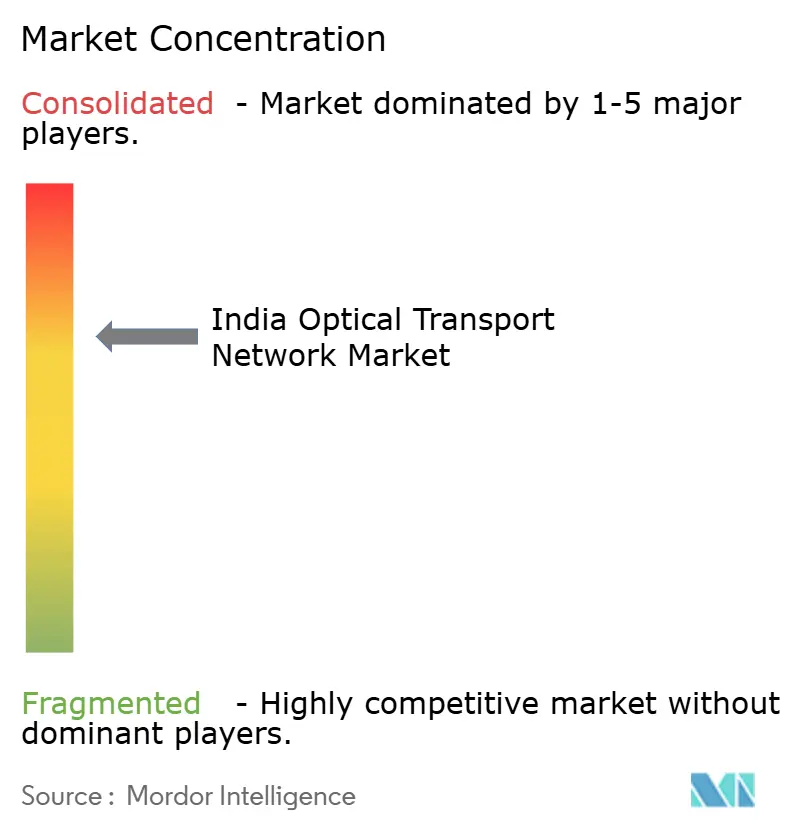

Cenário Competitivo

Os grandes players globais Nokia, Ciena, Huawei e Cisco dominam os roteiros tecnológicos por meio de DSPs coerentes patenteados, avanços em motores fotônicos e soluções integradas de IP-óptico. Os fornecedores domésticos Tejas Networks e Sterlite Technologies aproveitam a competitividade de custos e os incentivos de fornecimento local. A aquisição de USD 2,3 bilhões da Infinera pela Nokia posiciona a empresa com 20% de participação óptica mundial, elevando seu poder de barganha ao concorrer em licitações plurianuais indianas[3]Rajesh Gopinathan, "Acordo Nokia–Infinera recebe aprovação da UE," Telecom Lead, telecomlead.com. Os fornecedores concordaram com descontos de 30-40% abaixo dos benchmarks globais para contratos recentes devido à escala da Índia, ilustrado pelo acordo multifornecedor de INR 30.000 crore da Vodafone Idea.

As parcerias estratégicas estão deslocando a competição das vendas de equipamentos para soluções conjuntas centradas em IA. A aliança da Jio com AMD, Cisco e Nokia para uma Plataforma de IA para Telecom mostra as operadoras apostando no planejamento automatizado de capacidade óptica. A Microsoft estende seu acordo de fornecimento de roteadores com a Nokia para o Azure, sublinhando a influência dos provedores de nuvem sobre a pesquisa e desenvolvimento óptico. Os subsídios do programa Fabricado na Índia estimulam projetos de componentes indígenas, como fábricas de fotônica de silício em Tamil Nadu que fornecerão plugáveis coerentes domésticos até 2028. Embora as tensões geopolíticas obscureçam as perspectivas da Huawei, o fornecedor permanece líder de preços em projetos empresariais privados.

Olhando para o futuro, a diferenciação de serviços em torno do gerenciamento de ciclo de vida, segurança (criptografia resistente a quantum) e sustentabilidade definirá as vantagens competitivas. Players globais com automação IP-óptica entre camadas e empresas domésticas com capacidade de manufatura ágil estão bem posicionados para aproveitar a história de crescimento multifacetada do mercado de rede de transporte óptico da Índia.

Líderes do Setor de Rede de Transporte Óptico da Índia

Nokia Corporation

Cisco Systems Inc.

Huawei Technologies Co. Ltd

ZTE Corporation

Fujitsu Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nokia garantiu um contrato de backhaul IP de USD 120 milhões da Vodafone Idea, implantando equipamentos das séries 7750 SR e 7250 IXR para aumentar a capacidade 4G e 5G.

- Março de 2025: A Nokia concluiu a atualização óptica da Vodafone Idea usando o 1830 PSS e a comutação CDC-F 2.0, reduzindo a pegada de carbono enquanto aumentava a flexibilidade.

- Fevereiro de 2025: A Nokia obteve aprovação da UE para adquirir a Infinera por USD 2,3 bilhões, formando o segundo maior fornecedor óptico do mundo.

- Dezembro de 2024: A Ericsson estendeu seu acordo multibilionário com a Bharti Airtel para expansão de RAN 4G/5G, incluindo rádios prontos para Open RAN.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de rede de transporte óptico da Índia como toda a receita gerada no país a partir de equipamentos de propósito específico, prateleiras de transporte, comutadores ópticos, plataformas ópticas de pacotes e os serviços associados de design, manutenção e gerenciamento que movem sinais de luz multiplexados entre nós de agregação, metro e longa distância. Cada unidade deve estar em conformidade com o enquadramento ITU-T G.709 para ser contabilizada.

Exclusões de Escopo: Arrendamentos de fibra escura passiva e transponders puramente eletrônicos que nunca entram na camada óptica são mantidos fora desta avaliação.

Visão Geral da Segmentação

- Por Tecnologia

- WDM

- DWDM

- Tecnologias Grosseiras/Outras (SD-WDM, Banda O)

- Por Tipo de Oferta

- Componentes

- Equipamentos de Transporte Óptico

- Comutador Óptico

- Plataforma/Controlador Óptico

- ���������ç�Dz�

- Design e Consultoria de Rede

- Manutenção, Gerenciamento e Suporte

- Componentes

- Por Vertical de Usuário Final

- Operadoras de TI e Telecom

- Data Centers em Nuvem e Colocalização

- Redes Governamentais e de Defesa

- ���������ç�Dz� Financeiros

- Saúde e Ciências da Vida

- Mídia e Entretenimento

- Por Aplicação

- Núcleo de Longa Distância

- Agregação Metro

- Acesso/Borda e Backhaul 5G

- Interconexão de Data Centers

- Por Capacidade de Taxa de Linha

- Menor ou Igual a 100 Gbps

- 100 - 400 Gbps

- Mais de 400 Gbps

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Validamos as descobertas de pesquisa documental por meio de chamadas estruturadas com planejadores de rede em operadoras de telecom de primeiro nível, integradores regionais de data centers e gerentes de produto de fabricantes de componentes ópticos em Mumbai, Bengaluru e Delhi. Entrevistas e pesquisas curtas forneceram insights em tempo real sobre o ritmo de implantação, a fibrizaçao do backhaul 5G e os preços esperados para atualizações de 800G, preenchendo lacunas de informação e refinando premissas.

Pesquisa Documental

Os analistas da Mordor primeiro mapeiam o pool de demanda por meio de conjuntos de dados de primeiro nível disponíveis gratuitamente, como os Indicadores de Desempenho de Telecom anuais da TRAI, os painéis de implantação do BharatNet do DoT, as estatísticas de volume de pagamentos do Banco de Reserva da Índia e os inventários de rotas de fibra da União Internacional de Telecomunicações. Artigos do setor de associações como a TEMA, artigos acadêmicos indexados no IEEE Xplore e registros de empresas no portal do Ministério de Assuntos Corporativos aprimoram as curvas de adoção tecnológica. A inteligência paga da D&B Hoovers e da Dow Jones Factiva preenche lacunas em nível corporativo sobre mix de receita e fluxo de negócios.

Os registros de importação aduaneira do governo, os registros de leilões de espectro e os periódicos revisados por pares de física óptica ancoram os volumes de componentes, enquanto os arquivos de notícias estabelecem benchmarks para preços típicos de portas coerentes de 400G antes de os dados serem inseridos em nosso modelo. As fontes listadas são ilustrativas; muitas referências adicionais suportam a captura de dados, verificações cruzadas e esclarecimentos.

Dimensionamento de Mercado e Previsão

Uma construção de cima para baixo começa a partir dos quilômetros de fibra iluminada reportados pela TRAI e das estatísticas de largura de banda internacional, que são então multiplicados por pools de demanda baseados em taxas de penetração para comprimentos de onda de 100G, 400G e 800G. Consolidações seletivas de baixo para cima de remessas de fornecedores e preço médio de venda amostrado × volume validam os totais. As principais variáveis de entrada incluem a contagem anual de estações base 5G, adições incrementais de racks em data centers, erosão média de preço de portas coerentes e quilômetros de rota cobertos sob a Fase 3 do BharatNet. Uma regressão multivariada com refinamento ARIMA projeta cada impulsionador cinco anos à frente; a análise de cenários ajusta para oscilações cambiais e velocidade de adoção de fotônica de silício. As lacunas de dados nas estimativas de baixo para cima são preenchidas por interpolação cautelosa, posteriormente reverificada com especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por duas revisões internas por pares, verificações de variância em relação a indicadores externos e triagens de anomalias. Qualquer lacuna superior a ±7 por cento aciona o recontato dos principais respondentes. Os relatórios são atualizados anualmente, com mini-atualizações intermediárias sempre que orientações de capex, grandes leilões de espectro ou mudanças regulatórias afetam materialmente a linha de base.

Por que os Números de Referência do Mercado de Rede de Transporte Óptico da Índia da Mordor Merecem Confiança

As estimativas publicadas frequentemente divergem porque as empresas escolhem diferentes regras de inclusão, premissas de preço e cadências de atualização. Algumas rastreiam apenas hardware, outras incorporam serviços e algumas extrapolam valores da Índia a partir de proporções da Ásia-Pacífico.

Os principais fatores de lacuna aqui decorrem da amplitude do escopo (hardware + serviços versus somente hardware), seleção do ano base e a frequência com que os preços de entrada são reajustados. O modelo da Mordor, ancorado em dados auditados de 2024 e atualizado a cada ano, incorpora receitas de serviços gerenciados e pesquisas de preço médio de venda locais, enquanto outros editores dependem de médias globais ou atualizações pouco frequentes.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| USD 1,78 B (2025) | ||

| USD 1,64 B (2025) | Consultoria Regional A | Valor da Índia retrocalculado a partir dos totais da Ásia; validação primária limitada |

| USD 0,91 B (2023) | Consultoria Global B | Rastreia apenas hardware; exclui serviços de design e suporte e utiliza ano base mais antigo |

Em conjunto, a comparação mostra que quando as receitas de serviços, os preços médios de venda do ano corrente e os cronogramas de implantação verificados são incorporados, a ���ϲ����� entrega uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear até variáveis claras e etapas reproduzíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de rede de transporte óptico da Índia?

O mercado está em USD 1,92 bilhão em 2026 e tem projeção de ultrapassar USD 2,81 bilhões até 2031, refletindo um CAGR de 7,88% no período 2026-2031.

Qual segmento está crescendo mais rapidamente?

As aplicações de interconexão de data centers estão definidas para crescer a um CAGR de 10,25% à medida que clusters hiperescala e de IA requerem links de fibra de latência ultrabaixa.

Qual é a participação do DWDM no mercado?

A tecnologia DWDM detém 57,30% de participação de receita em 2025, graças à sua presença consolidada em redes de longa distância e metro.

Por que os serviços estão se tornando mais importantes?

As operadoras terceirizam cada vez mais o design e o gerenciamento de rede, impulsionando as receitas de serviços a um CAGR de 9,05% à medida que as camadas ópticas se tornam mais complexas.

Quais desafios poderiam desacelerar o crescimento do mercado?

O alto capex de atualização 400G+ e a escassez de profissionais ópticos qualificados adicionam custos e riscos de prazo que poderiam reduzir o retorno sobre o investimento no curto prazo.

Quais regiões dentro da Índia estão apresentando a maior intensidade de implantação?

Centros metropolitanos como Mumbai, Chennai e Delhi-NCR lideram devido à concentração de data centers e aterrissamentos de cabos submarinos, enquanto o BharatNet impulsiona a expansão de fibra rural.

Página atualizada pela última vez em: