Tamanho e Participação do Mercado de Sistemas de Transmissão HVDC da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 3.86 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.55% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Transmissão HVDC da Índia por ���ϲ�����

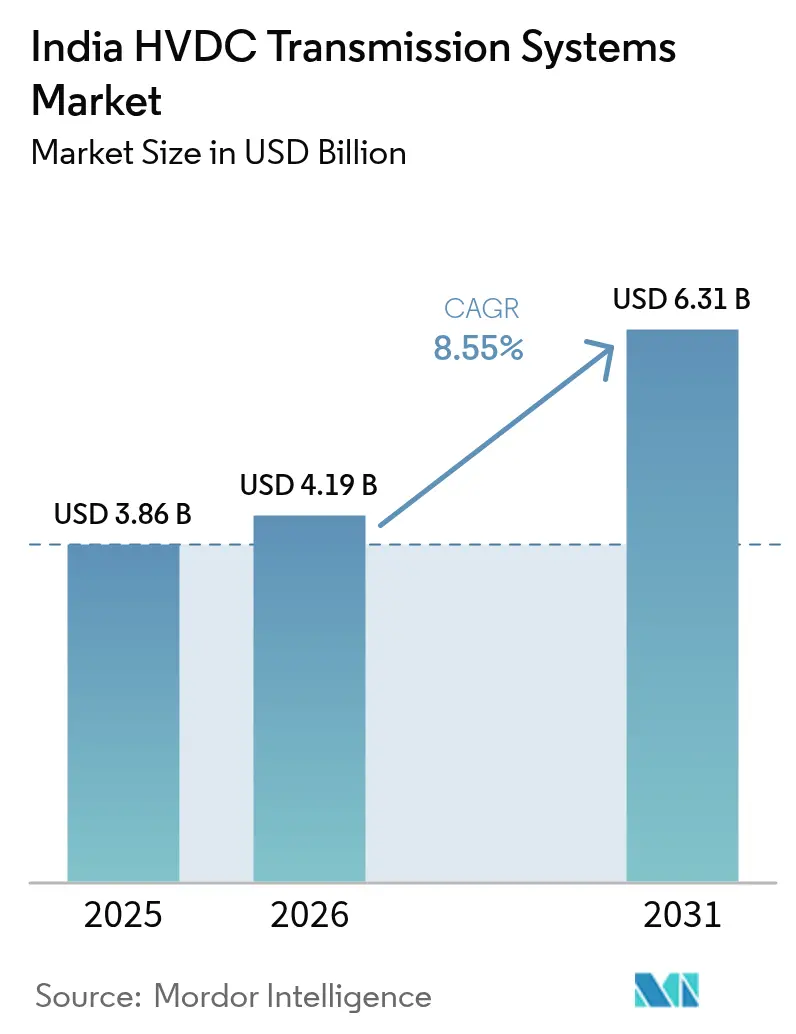

O tamanho do Mercado de Sistemas de Transmissão HVDC da Índia foi avaliado em USD 3,86 bilhões em 2025 e estima-se que cresça de USD 4,19 bilhões em 2026 para atingir USD 6,31 bilhões até 2031, a uma CAGR de 8,55% durante o período de previsão (2026-2031).

A infraestrutura de transmissão de energia da Índia está passando por uma transformação significativa impulsionada por avanços tecnológicos e pela crescente demanda por energia. O setor de transmissão de eletricidade testemunhou uma participação substancial do setor privado, refletindo a crescente confiança dos investidores e a maturidade do mercado. O cenário de transmissão está evoluindo com a integração de tecnologias avançadas, como a tecnologia de conversor de fonte de tensão (VSC), introduzida pela primeira vez no país por meio do projeto de sistemas de transmissão HVDC Pugalur-Thrissur da Power Grid Corporation of India Limited, em fevereiro de 2021, representando um marco nas capacidades de transmissão de energia da Índia.

O mercado está experienciando uma mudança em direção aos sistemas de transmissão HVDC subterrâneos, particularmente em áreas urbanas onde as linhas aéreas apresentam desafios. Essa tendência é exemplificada pelo ambicioso plano do governo de Maharashtra anunciado em dezembro de 2020 para investir INR 8.000 crores em uma linha HVDC subterrânea de 80 quilômetros de Aarey a Kudus no distrito de Palghar, projetada para fornecer 1.000 megawatts adicionais de eletricidade ao estado. Tais projetos demonstram a crescente preferência por soluções de transmissão subterrânea em regiões densamente povoadas, ao mesmo tempo em que abordam preocupações ambientais e estéticas.

A integração de fontes de transmissão de energia renovável está remodelando o cenário de transmissão HVDC, com ênfase particular no desenvolvimento de energia eólica offshore. A ambiciosa meta da Índia de implantar 30 GW de instalações de energia eólica offshore até 2030 está criando oportunidades substanciais para a tecnologia HVDC, que é particularmente eficiente para ambientes offshore. Esse foco estratégico na transmissão de energia renovável está impulsionando inovações em tecnologia de transmissão e desenvolvimento de infraestrutura em todo o país.

Os projetos de transmissão de energia transfronteiriços estão emergindo como uma tendência significativa no mercado HVDC da Índia. Desenvolvimentos notáveis incluem a exploração em andamento de uma ligação elétrica aérea com o Sri Lanka, com uma linha HVDC planejada de 2x500 MW entre Madurai e New Habarana. Além disso, os acordos existentes de fornecimento de energia da Índia com Bangladesh, incluindo os 1.000 MW por meio da ligação CA de Baharampur a Bheramara e várias outras interligações, demonstram a crescente importância da infraestrutura internacional de intercâmbio de energia no cenário energético da região.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas de Transmissão HVDC da Índia

Crescentes Requisitos de Transmissão de Energia e Expansão da Rede Elétrica

A posição da Índia como o segundo país mais populoso do mundo criou uma demanda sem precedentes por sistemas de transmissão elétrica robustos. O crescente tamanho e a complexidade das redes de transmissão introduziram desafios significativos relacionados ao gerenciamento de fluxo de carga, controle de oscilação de energia e manutenção da qualidade de tensão, tornando os sistemas de transmissão HVDC uma solução essencial para as necessidades modernas de distribuição de energia. Isso é evidenciado pelo fato de que mais de 58% das linhas de transmissão do país operam com tensões superiores a 400 kV, demonstrando a clara mudança em direção a sistemas de transmissão de energia de alta capacidade.

A implementação da iniciativa Uma Nação-Uma Rede acelerou ainda mais a necessidade de sistemas de rede elétrica eficientes, possibilitando o intercâmbio interregional contínuo de eletricidade entre regiões superavitárias e deficitárias. Isso é particularmente crucial dado que as empresas de transmissão e distribuição de energia enfrentaram perdas substanciais de INR 27.000 crores, atribuídas principalmente a ineficiências de transmissão e distribuição. Grandes projetos de infraestrutura, como o projeto HVDC subterrâneo bilionário de Maharashtra de Aarey a Kudus no Distrito de Palghar, exemplificam o investimento contínuo na expansão e modernização das capacidades de transmissão do país para enfrentar desafios críticos de fornecimento de energia em regiões metropolitanas.

Vantagens de Custo e Benefícios Técnicos dos Sistemas HVDC

Os sistemas de transmissão HVDC oferecem vantagens econômicas convincentes em relação aos sistemas HVAC tradicionais, particularmente em termos de custos de construção e operacionais. Os requisitos simplificados de construção de torres de linhas e os custos unitários mais baixos, incluindo tanto o custo por quilômetro de linha quanto o custo por MW de energia transmitida, tornam as soluções HVDC cada vez mais atraentes para projetos de transmissão de energia de longa distância. Essa eficiência de custo é ainda aprimorada pelo número reduzido de condutores necessários nos sistemas HVDC em comparação com as redes HVAC, resultando em cargas mecânicas menores e redução dos custos de linhas de transmissão em distâncias superiores a 100 quilômetros.

A superioridade técnica da tecnologia HVDC é demonstrada por meio de sua relação inversa entre as classificações de tensão e as perdas de transmissão, possibilitando uma transmissão de energia mais eficiente em tensões mais elevadas. Essa vantagem é particularmente valiosa em áreas com restrições de espaço, onde a maior capacidade de transmissão de energia das linhas HVDC permite uma utilização mais eficiente do território. A implementação bem-sucedida de grandes projetos, como o sistema HVDC de 6.000 MW Raigarh-Pugalur-Thrissur, demonstra os benefícios práticos desses sistemas para alcançar a transferência eficiente de energia em grandes distâncias, mantendo a estabilidade e a confiabilidade do sistema.

Crescente Foco na Integração de Energias Renováveis

As ambiciosas metas de energia renovável estabelecidas pelo governo indiano criaram um forte impulso para a adoção da tecnologia HVDC. A integração de projetos de energia renovável em grande escala, particularmente a partir de locais de geração remotos, requer soluções de transmissão sofisticadas que possam lidar eficientemente com fluxos de energia variáveis e manter a estabilidade da rede. As capacidades superiores de controle e as menores perdas dos sistemas HVDC os tornam ideais para conectar fontes de energia renovável à rede principal, conforme demonstrado por inúmeros projetos bem-sucedidos em todo o país.

A expansão das redes HVDC existentes por meio de adições de capacidade e novos desenvolvimentos de projetos reflete esse crescente foco na integração de energias renováveis. Desenvolvimentos significativos de infraestrutura, como a subestação de Jharsuguda (Sundargarh) com sua adição de capacidade de 3.000 MVA, demonstram a escala do investimento em infraestrutura HVDC para apoiar a transmissão de energia renovável. Os projetos de expansão em andamento, incluindo a ampliação do Bipolo HVDC Champa Pool-Kurukshetra de 1.500 MW para 2.000 MW, ilustram ainda mais o compromisso de aprimorar as capacidades de transmissão de energia renovável do país por meio de transmissão em rede inteligente.

Análise de Segmentos

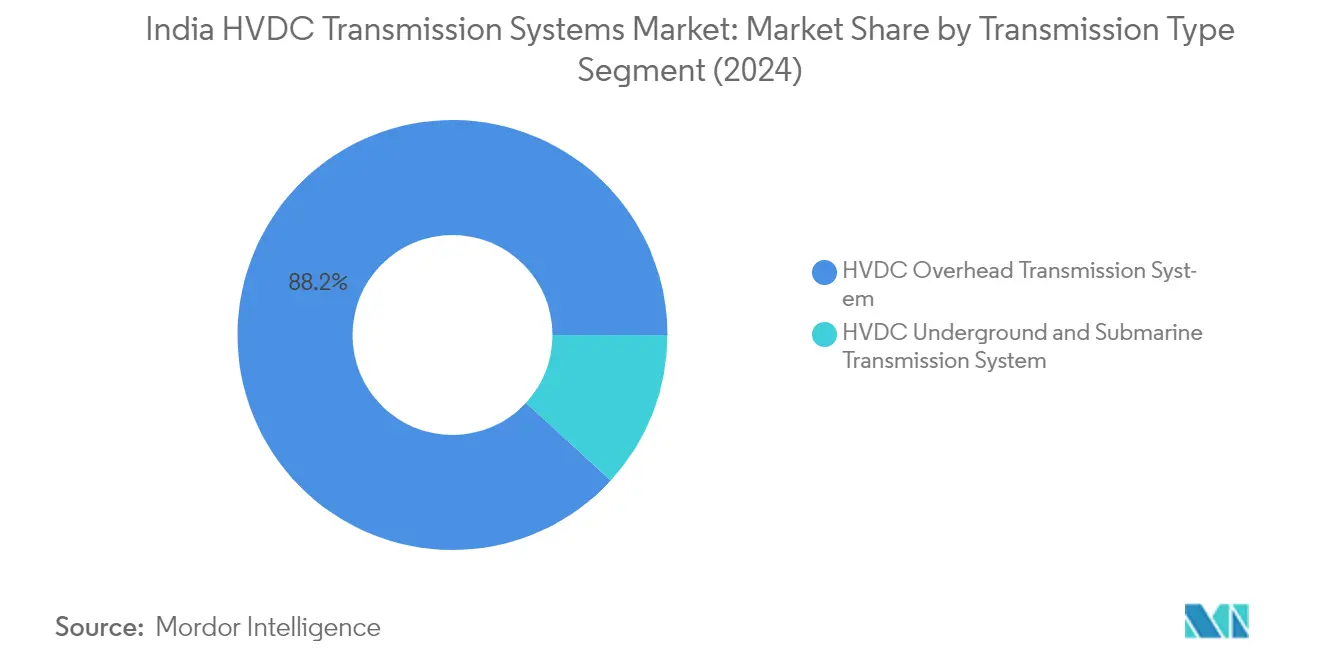

Segmento de Transmissão Aérea HVDC no Mercado de Sistemas de Transmissão HVDC da Índia

O segmento de sistema de transmissão aérea HVDC continua a dominar o mercado de sistemas de transmissão HVDC da Índia, detendo aproximadamente 87,30% de participação de mercado em 2025. A dominância deste segmento pode ser atribuída a várias vantagens principais, incluindo requisitos mais simples de construção de torres de linhas em comparação com as linhas de transmissão HVAC, e custos unitários mais baixos, incluindo custo por km de linha e por MV de energia transmitida. A capacidade da tecnologia de transportar mais energia com menos perdas de transmissão em comparação com os sistemas HVAC tornou-a particularmente atraente para projetos de transmissão de energia de longa distância. Além disso, o crescimento do segmento está sendo impulsionado pelo aumento de projetos de transmissão de energia transfronteiriços e adições de capacidade em redes HVDC pré-existentes. A implantação de tecnologias avançadas como a transmissão aérea HVDC por Conversor de Fonte de Tensão (VSC) e a tecnologia de linha aérea de corrente contínua em ultra-alta tensão (UHVDC) fortaleceu ainda mais a posição de mercado deste segmento.

Segmento de Transmissão Subterrânea e Submarina HVDC no Mercado de Sistemas de Transmissão HVDC da Índia

O segmento de transmissão subterrânea e submarina HVDC, embora menor em participação de mercado, desempenha um papel crucial em aplicações específicas onde a transmissão aérea não é viável. Este segmento é particularmente importante em áreas urbanas densamente povoadas e para aplicações de transmissão de energia submarina. O segmento utiliza duas principais tecnologias de cabos: Cabos de Núcleo Único com Impregnação em Massa e Cabos Poliméricos, cada um atendendo a requisitos específicos de tensão e capacidade de energia. O crescente foco em projetos de energia eólica offshore, seguindo as metas do Ministério de Energia Nova e Renovável da Índia, e a crescente necessidade de transmissão de energia em áreas urbanas estão criando novas oportunidades para este segmento. O segmento também está se beneficiando de avanços tecnológicos no design e nas técnicas de instalação de cabos, tornando a transmissão subterrânea e submarina mais confiável e eficiente para aplicações específicas. O uso de tecnologias de cabos HVDC é parte integrante para atender a essas demandas, garantindo a transmissão CC eficiente em longas distâncias.

Análise de Segmentos: Componente

Segmento de Estações Conversoras no Mercado de Sistemas de Transmissão HVDC da Índia

O segmento de estações conversoras domina o mercado de sistemas de transmissão HVDC da Índia, detendo aproximadamente 92% de participação de mercado em 2024. Essa significativa participação de mercado é impulsionada pelo papel crítico que as estações conversoras desempenham como subestações especializadas que formam o equipamento terminal para as linhas de transmissão HVDC. A dominância do segmento é apoiada por avanços tecnológicos tanto nos Conversores Comutados por Linha (LCC) quanto nos Conversores de Fonte de Tensão (VSC), com estações conversoras modernas incorporando recursos como válvulas de tiristor, sistemas de resfriamento, sistemas de controle e proteção HVDC, dispositivos de medição de corrente contínua e para-raios. A crescente implantação de projetos HVDC de grande escala em toda a Índia, como o sistema de corrente contínua em ultra-alta tensão Raigarh-Pugalur de 800 kV abrangendo mais de 1.800 km, continua a gerar demanda substancial por estações conversoras HVDC.

Segmento de Meio de Transmissão (Cabos) no Mercado de Sistemas de Transmissão HVDC da Índia

O segmento de meio de transmissão (cabos) está experienciando um crescimento acelerado no mercado de sistemas de transmissão HVDC da Índia de 2024 a 2029, impulsionado por investimentos crescentes em projetos de cabos subterrâneos e submarinos. O crescimento é apoiado pelas vantagens técnicas das transmissões por cabos HVDC, incluindo menores perdas, melhoria da estabilidade do sistema e maior confiabilidade. A expansão do segmento é particularmente notável em projetos que exigem linhas de transmissão mais longas e configurações híbridas, onde os sistemas de cabos HVDC fornecem capacidade de transmissão de energia em massa controlável sem aumentar os níveis de corrente de curto-circuito. O desenvolvimento de novas tecnologias e materiais de cabos, combinado com o esforço da Índia para modernizar sua infraestrutura de transmissão de energia, deverá acelerar ainda mais o crescimento deste segmento durante o período de previsão. A integração de componentes HVDC avançados e eletrônica de potência é crucial para aprimorar a eficiência e a confiabilidade desses sistemas.

Cenário Competitivo

Principais Empresas no Mercado de Sistemas de Transmissão HVDC da Índia

O mercado conta com players estabelecidos como Hitachi ABB Power Grids, Siemens AG, General Electric, Power Grid Corporation of India Limited e Bharat Heavy Electricals Limited liderando o cenário competitivo. Essas empresas estão focando no avanço tecnológico por meio do desenvolvimento de sistemas de controle digital de próxima geração e eletrônica de potência HVDC aprimorada para aplicações HVDC. Colaborações estratégicas entre fabricantes de equipamentos e empreiteiras de EPC tornaram-se cada vez mais comuns para fortalecer as capacidades de execução de projetos. As empresas estão expandindo sua presença manufatureira doméstica em resposta à iniciativa Faça na Índia do governo, com muitas estabelecendo instalações dedicadas para componentes HVDC. O setor está testemunhando maior investimento em pesquisa e desenvolvimento, particularmente em áreas como tecnologia de conversor de fonte de tensão e integração de rede inteligente. Os líderes de mercado também estão enfatizando as capacidades de serviço por meio de soluções abrangentes de operação e manutenção, ao mesmo tempo em que desenvolvem expertise especializada em áreas como sistemas de cabos submarinos e transmissão em ultra-alta tensão.

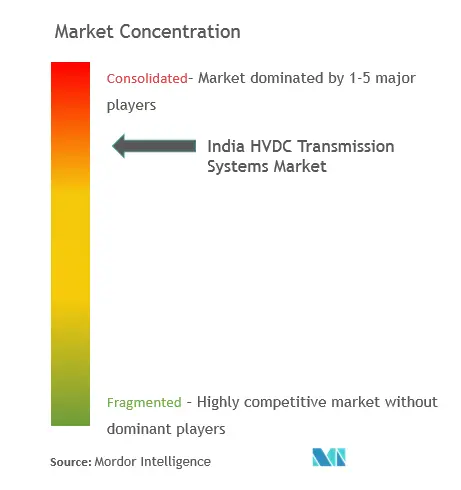

Mercado Dominado por Provedores de Soluções Integradas

O mercado de sistemas de transmissão HVDC na Índia exibe uma estrutura relativamente consolidada, dominada por grandes corporações multinacionais com capacidades integradas ao longo da cadeia de valor. Essas empresas combinam expertise em manufatura com capacidades de execução de projetos, oferecendo soluções HVDC completas desde a fabricação de componentes até o comissionamento de sistemas. O cenário competitivo é caracterizado por altas barreiras de entrada devido à complexidade técnica dos sistemas HVDC e aos requisitos substanciais de capital para o estabelecimento de instalações de manufatura. Nos últimos anos, houve maior participação de players domésticos, particularmente em componentes e serviços de EPC, embora os líderes globais de tecnologia mantenham sua dominância em equipamentos HVDC centrais.

O mercado testemunhou atividade significativa de fusões e aquisições, particularmente voltada para o fortalecimento de capacidades tecnológicas e a expansão da presença geográfica. Transações notáveis incluem a aquisição pela Hitachi Energy Ltd do negócio de redes elétricas da ABB e as aquisições estratégicas da Adani Transmission Ltd no setor de transmissão. As empresas estão cada vez mais formando joint ventures e colaborações técnicas para combinar forças complementares em tecnologia e execução de projetos. A estrutura do setor está evoluindo com o surgimento de players especializados em componentes ou serviços específicos, embora estes normalmente operem em parceria com grandes integradores de sistemas.

Inovação e Localização Impulsionam o Sucesso no Mercado

Para os players estabelecidos, manter a liderança de mercado depende cada vez mais do desenvolvimento de soluções tecnológicas avançadas, ao mesmo tempo em que se expandem as capacidades de manufatura local para atender aos requisitos de conteúdo doméstico. As empresas precisam focar na construção de redes de serviços abrangentes, no estabelecimento de relacionamentos sólidos com as concessionárias estaduais e no desenvolvimento de soluções de financiamento inovadoras para projetos de grande escala. O sucesso também requer a manutenção de um portfólio equilibrado entre o fornecimento de equipamentos e os serviços de EPC, ao mesmo tempo em que se investe em capacidades digitais para transmissão em rede inteligente e gestão remota de ativos. Os players estabelecidos devem adicionalmente focar na otimização de custos por meio de fornecimento e manufatura locais para permanecer competitivos em segmentos de mercado sensíveis ao preço.

Novos entrantes e empresas desafiadoras podem ganhar participação de mercado focando em componentes ou serviços específicos onde as barreiras de entrada são relativamente menores, como sistemas de cabos ou serviços de manutenção. Construir parcerias estratégicas com players estabelecidos para acesso a tecnologia, ao mesmo tempo em que se desenvolve expertise especializada em áreas emergentes como integração de energia renovável, apresenta uma estratégia de entrada viável. As empresas também devem navegar pelo cenário regulatório, particularmente no que diz respeito aos requisitos de manufatura doméstica e padrões de conectividade à rede. O crescente foco na integração de energia renovável e na modernização da rede cria oportunidades para empresas com soluções inovadoras nessas áreas, enquanto a ênfase do governo na autossuficiência em manufatura apresenta oportunidades para players locais expandirem sua presença na cadeia de suprimentos.

Líderes do Setor de Sistemas de Transmissão HVDC da Índia

General Electric Company

Bharat Heavy Electricals Limited

TAG Corporation

Power Grid Corporation of India Limited

Hitachi Energy Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2021: A Power Grid Corporation of India Limited (POWERGRID) inaugurou seu projeto HVDC de 320 kV e 2.000 MW Pugalur (Tamil Nadu) - Thrissur (Kerala). O projeto foi a primeira vez que a tecnologia de Conversor de Fonte de Tensão (VSC) foi introduzida no país para transmissão. Dos 165 quilômetros (km) de transmissão, 27 km eram cabos subterrâneos. O custo total do projeto foi de aproximadamente INR 5.070 crores.

- Dezembro de 2020: O Governo de Maharashtra revisou seu plano para investir INR 8.000 crores em uma linha de corrente contínua de alta tensão (HVDC) subterrânea de 80 quilômetros (km) de Aarey a Kudus no distrito de Palghar.

Escopo do Relatório do Mercado de Sistemas de Transmissão HVDC da Índia

O relatório do mercado de sistemas de transmissão HVDC da Índia inclui:

| Sistema de Transmissão Aérea HVDC |

| Sistema de Transmissão Subterrânea e Submarina HVDC |

| Estações Conversoras |

| Meio de Transmissão (Cabos) |

| Tipo de Transmissão | Sistema de Transmissão Aérea HVDC |

| Sistema de Transmissão Subterrânea e Submarina HVDC | |

| Componente | Estações Conversoras |

| Meio de Transmissão (Cabos) |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado de Sistemas de Transmissão HVDC da Índia?

O tamanho do Mercado de Sistemas de Transmissão HVDC da Índia deve atingir USD 4,19 bilhões em 2026 e crescer a uma CAGR de 8,55% para alcançar USD 6,31 bilhões até 2031.

Qual é o tamanho atual do Mercado de Sistemas de Transmissão HVDC da Índia?

Em 2026, o tamanho do Mercado de Sistemas de Transmissão HVDC da Índia deve atingir USD 4,19 bilhões.

Quais são os principais players no Mercado de Sistemas de Transmissão HVDC da Índia?

General Electric Company, Bharat Heavy Electricals Limited, TAG Corporation, Power Grid Corporation of India Limited e Hitachi Energy Ltd são as principais empresas que operam no Mercado de Sistemas de Transmissão HVDC da Índia.

Quais anos este Relatório do Mercado de Sistemas de Transmissão HVDC da Índia abrange e qual foi o tamanho do mercado em 2025?

Em 2025, o tamanho do Mercado de Sistemas de Transmissão HVDC da Índia foi estimado em USD 3,86 bilhões. O relatório abrange o tamanho histórico do Mercado de Sistemas de Transmissão HVDC da Índia para os anos: 2020, 2021, 2022, 2023, 2024 e 2025. O relatório também prevê o tamanho do Mercado de Sistemas de Transmissão HVDC da Índia para os anos: 2026, 2027, 2028, 2029, 2030 e 2031.

Página atualizada pela última vez em: