Tamanho e Participação do Mercado de Óleo Capilar da Índia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

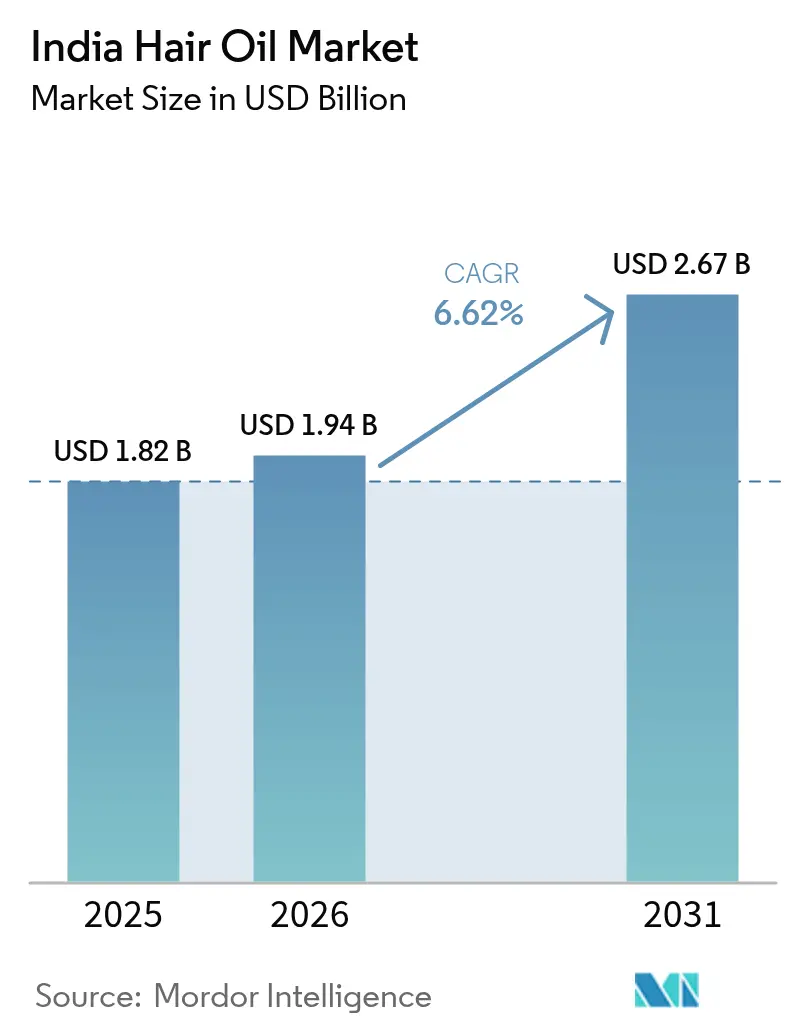

| Tamanho do mercado no ano base (2025) | 1.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.67 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

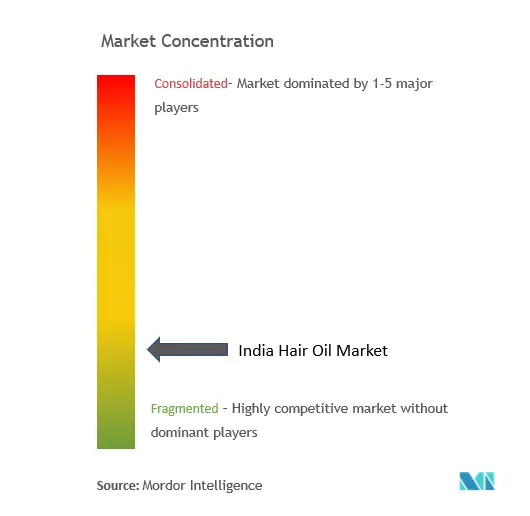

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo Capilar da Índia por ���ϲ�����

O tamanho do mercado de óleo capilar da Índia em 2026 é estimado em USD 1,94 bilhão, crescendo a partir do valor de 2025 de USD 1,82 bilhão, com projeções para 2031 mostrando USD 2,67 bilhões, crescendo a um CAGR de 6,62% no período 2026-2031. Os gastos dos consumidores com produtos de higiene diária permanecem robustos, impulsionados por uma rápida transição para formulações ayurvédicas e maior acessibilidade online. Embora o óleo de coco tenha profunda significância cultural, blends ayurvédicos especializados como amla e amêndoa estão conquistando um nicho nas cidades metropolitanas e de Nível I, impulsionados pelo aumento da renda disponível e pela crescente preferência por remédios naturais e tradicionais. O comércio eletrônico está ampliando a visibilidade dos produtos nas regiões de Nível II e III, onde o comércio moderno é escasso, permitindo que os consumidores acessem uma gama mais ampla de produtos e marcas. Os segmentos de cuidados masculinos urbanos estão testemunhando a premiumização mais rápida, impulsionada pela crescente conscientização sobre cuidados pessoais e pela disponibilidade de produtos de alta qualidade. Medidas políticas que vão desde mandatos mais rígidos de rotulagem da FSSAI até a decisão do Supremo Tribunal sobre a classificação do óleo de coco estão direcionando o mercado para embalagens formais, endosso científico e maior investimento em marcas. Essas mudanças regulatórias estão remodelando a dinâmica competitiva tanto para os gigantes estabelecidos do setor de bens de consumo de giro rápido quanto para as marcas emergentes digitais, obrigando-os a inovar e se adaptar às preferências dos consumidores em evolução.

Principais Conclusões do Relatório

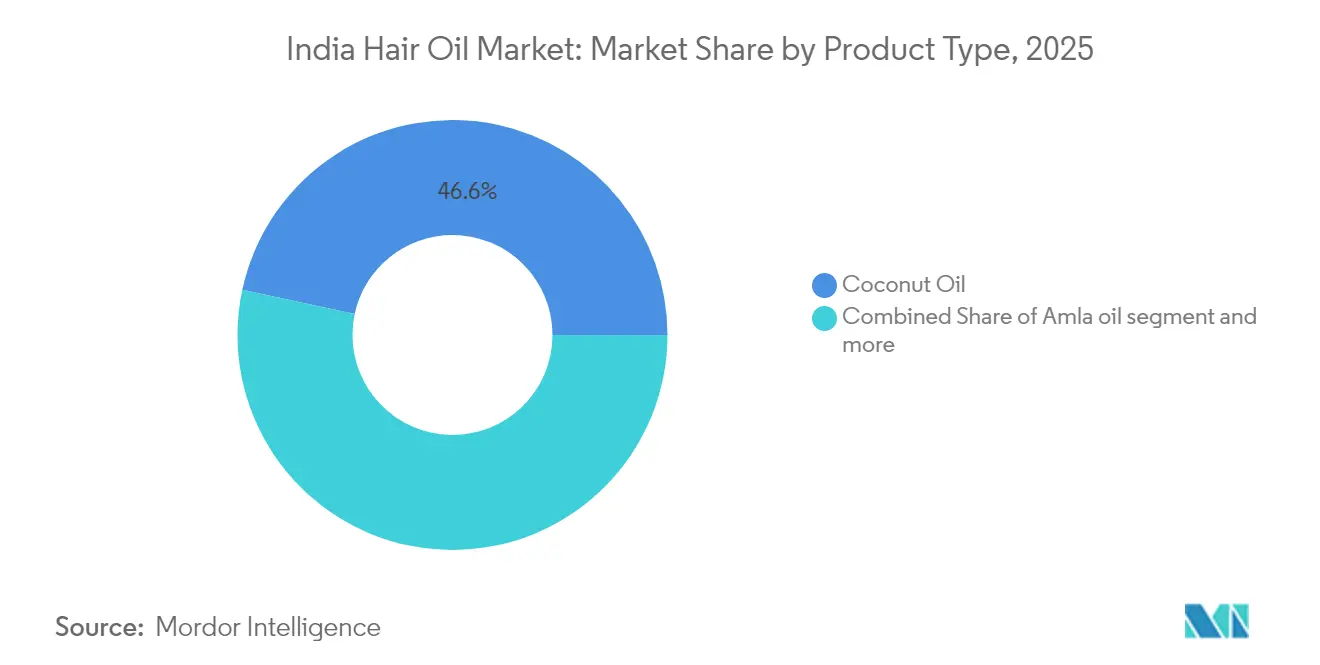

- Por tipo de produto, o óleo de coco comandou 46,63% da participação do mercado de óleo capilar da Índia em 2025; o óleo de amla tem previsão de crescer a um CAGR de 6,86% entre 2026-2031.

- Por categoria, o segmento de massa deteve 80,94% da participação do tamanho do mercado de óleo capilar da Índia em 2025, enquanto o segmento premium avança a um CAGR de 7,55% até 2031.

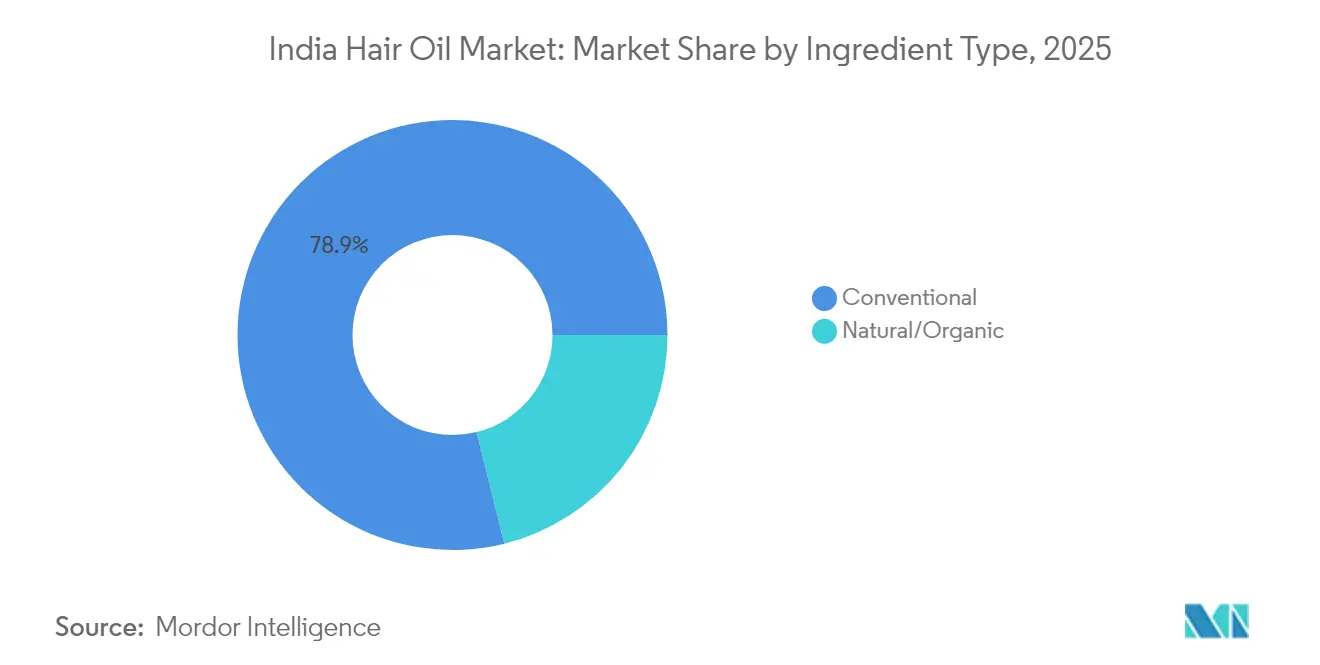

- Por fonte de ingrediente, as formulações convencionais representaram 78,88% do tamanho do mercado de óleo capilar da Índia em 2025; as variantes naturais/orgânicas têm projeção de expansão a um CAGR de 9,05% até 2031.

- Por canal de distribuição, lojas de conveniência e mercearias lideraram com 67,92% de participação do tamanho do mercado de óleo capilar da Índia em 2025, enquanto o varejo online registra o maior CAGR de 8,95% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Óleo Capilar da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~)% de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da renda disponível e conscientização sobre cuidados pessoais | +1.8% | Nacional, com ganhos iniciais em metrópoles e cidades de Nível I | Médio prazo (2-4 anos) |

| Aumento da demanda por formulações ayurvédicas/naturais | +1.5% | Global, mais forte no Norte da Índia e centros urbanos | Longo prazo (≥ 4 anos) |

| Canais de comércio eletrônico e D2C ampliando o alcance | +1.2% | Nacional, acelerado em cidades de Nível II/III | Curto prazo (≤ 2 anos) |

| Transição de óleos a granel para óleos embalados por segurança/conformidade | +1.0% | Índia rural e estados do Leste principalmente | Médio prazo (2-4 anos) |

| Crescimento dos nichos de cuidados masculinos e óleos para barba | +0.8% | Centros urbanos, expandindo para mercados semiurbanos | Curto prazo (≤ 2 anos) |

| Inovação em óleos para cuidados do couro cabeludo com foco no microbioma | +0.6% | Segmentos urbanos premium, adotantes iniciais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

O aumento da renda disponível impulsiona a adoção de cuidados capilares premium

À medida que a renda familiar aumenta, os consumidores estão migrando do óleo de coco básico para blends especializados que abordam problemas como queda de cabelo, caspa e saúde do couro cabeludo. Esses produtos diferenciados atendem à crescente demanda por soluções orientadas a benefícios, refletindo uma mudança nas preferências dos consumidores em direção a ofertas premium. Reconhecendo essa tendência, os líderes do setor de bens de consumo de giro rápido estão adaptando seus portfólios, com produtos de valor agregado representando agora mais de 20% da receita, embora em volumes menores. Essa mudança destaca a crescente disposição dos consumidores em investir em produtos que prometem benefícios aprimorados, como melhora da saúde capilar e do couro cabeludo. Além disso, o florescente setor de cuidados masculinos, especialmente nas áreas metropolitanas mais abastadas, encontra impulso adicional. Aqui, narrativas estratégicas de marca, formulações inovadoras de produtos e tamanhos de embalagem personalizados validam o preço premium, impulsionando ainda mais o crescimento neste segmento e criando oportunidades de expansão de mercado.

O renascimento ayurvédico transforma as formulações de produtos

Impulsionadas pela crescente preferência por óleos naturais, as empresas estão recorrendo cada vez mais a botânicos ayurvédicos como amla, bhringraj e neem para suas iniciativas de reformulação. Esses botânicos são conhecidos por suas propriedades terapêuticas, incluindo a promoção da saúde capilar, a redução de problemas no couro cabeludo e o aprimoramento da eficácia geral do produto, tornando-os altamente atraentes para consumidores que buscam soluções naturais. As aquisições estratégicas da Indulekha pela HUL e da Sesa Care pela Dabur ressaltam uma forte crença no potencial de diferenciação de longo prazo do Ayurveda validado cientificamente. Tais aquisições não apenas expandem os portfólios de produtos, mas também fortalecem o posicionamento de mercado ao aproveitar a crescente demanda por produtos ayurvédicos. Além disso, estudos revisados por pares que destacam as vantagens do óleo de coco para o microbioma reforçam tanto a confiança do consumidor quanto o posicionamento regulatório, proporcionando às empresas uma vantagem competitiva no mercado de óleos naturais[1]Fonte: Biblioteca Nacional de Medicina," Estudo longitudinal do microbioma do couro cabeludo sugere que o óleo de coco enriquece os comensais saudáveis do couro cabeludo", pmc.ncbi.nlm.nih.gov.

A aceleração do comércio eletrônico remodela a dinâmica de distribuição

Em 2024, as vendas online de produtos de beleza e cuidados pessoais aumentaram 39%, elevando a participação de mercado do canal digital de 13% para 17% em apenas um ano. Esse crescimento destaca a crescente preferência dos consumidores pela conveniência e acessibilidade das plataformas de comércio eletrônico. Os serviços de comércio rápido agora oferecem entregas em menos de uma hora para itens como sachês e embalagens de viagem, atendendo à demanda por gratificação instantânea e compras de última hora. Enquanto isso, as marcas diretas ao consumidor (D2C) estão aproveitando a segmentação algorítmica e o marketing de conteúdo, permitindo-lhes alcançar visibilidade nacional sem o ônus de uma vasta infraestrutura de varejo. Essas estratégias permitem que as marcas D2C personalizem as experiências dos clientes e otimizem seu alcance. Em resposta, os players estabelecidos estão aprimorando suas estratégias omnicanal e integrando métodos de venda direta para acelerar as entregas na última milha, garantindo que permaneçam competitivos em um cenário de mercado em rápida evolução.

A inovação em embalagens impulsiona a formalização do mercado

Em 2024, a decisão do Supremo Tribunal sobre o óleo de coco, aliada aos mandatos de rotulagem de grau alimentício, está impulsionando o setor da dispensação a granel para SKUs de marca. Essa mudança aumenta a visibilidade nas listas de ingredientes e números de lote, reforçando a confiança do consumidor ao garantir transparência e rastreabilidade na qualidade do produto. Também apresenta vantagens para empresas com sistemas de qualidade robustos e capacidades de envase automatizado, permitindo-lhes atender aos padrões regulatórios com mais eficiência, mantendo qualidade consistente do produto. Nas áreas rurais, sachês invioláveis, com preços entre Rs 1-2, não apenas se adequam a orçamentos apertados, mas também reduzem os riscos de adulteração, abordando uma preocupação crítica para os consumidores nessas regiões. Esses sachês também fornecem um ponto de entrada acessível para produtos de marca, ajudando as empresas a expandir seu alcance de mercado e construir confiança entre os consumidores rurais.

A volatilidade dos preços das matérias-primas pressiona as margens

No início de 2025, os preços de varejo do óleo de coco dispararam para Rs 285-320/kg, impulsionados por escassez de oferta que reduziu 65% da disponibilidade de coco. Em janeiro de 2025, a Supplyco do Kerala aumentou os preços do óleo de coco em Rs 33, elevando-os para Rs 200 por litro. Esse movimento ressaltou os desequilíbrios mais amplos entre oferta e demanda, amplamente atribuídos às mudanças climáticas e aos padrões climáticos imprevisíveis. A Marico registrou uma queda temporária nos volumes de sua marca Parachute, citando preços elevados ao consumidor e redução dos tamanhos das embalagens. No entanto, a administração é otimista quanto a uma recuperação à medida que os preços da copra se estabilizam sazonalmente. A volatilidade não se limita apenas ao óleo de coco; o aumento das tarifas de importação governamentais sobre óleos comestíveis estimulou a demanda por substituição, pressionando ainda mais os suprimentos de óleo de coco. Em resposta, as empresas estão realizando compras antecipadas, explorando estratégias alternativas de fornecimento e implementando aumentos graduais de preços. No entanto, enfrentam compressão de margens, exigindo uma gestão criteriosa de estoque e precificação.

O aperto regulatório desafia as alegações ayurvédicas

Os fabricantes de óleo capilar enfrentam crescentes desafios de conformidade à medida que os governos intensificam o escrutínio sobre as alegações feitas por produtos nutracêuticos e ayurvédicos. Painéis de especialistas, nomeados pelo governo, estão defendendo uma mudança na supervisão regulatória de certos produtos funcionais da FSSAI para a CDSCO. Essa mudança vem acompanhada de maiores exigências para substanciar alegações e maior vigilância pós-mercado. Destacando os obstáculos de controle de qualidade, o Escritório da FDA na Índia sinalizou contaminação por metais pesados em determinados produtos ayurvédicos, levando à sua detenção nos portos dos EUA[2]Fonte: Administração de Alimentos e Medicamentos," O Escritório da FDA na Índia aborda produtos fitoterápicos e ayurvédicos", www.fda.gov. Enquanto isso, as regulamentações renovadas de nutracêuticos da FSSAI exigem aprovações específicas de ingredientes, adesão a padrões de rotulagem e conformidade rigorosa de fabricação. O não cumprimento pode levar a repercussões graves, incluindo multas, recalls de produtos e até revogação de licenças. Para navegar nesse cenário, as empresas estão canalizando investimentos em validações científicas, estudos clínicos e na construção de estruturas robustas de conformidade regulatória. Essa abordagem proativa não apenas protege seu acesso ao mercado, mas também as mantém afastadas de alegações terapêuticas exageradas que poderiam atrair escrutínio regulatório.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Óleo de Coco Enfrenta Concorrência Especializada

Em 2025, as preferências culturais e uma robusta rede de distribuição tanto em áreas urbanas quanto rurais impulsionaram o óleo de coco a comandar uma participação de 46,63% no mercado de óleo capilar da Índia. A marca Parachute da Marico, beneficiando-se de profunda penetração de mercado e forte fidelidade do consumidor, especialmente fora das regiões metropolitanas, garantiu aproximadamente 54% do volume do segmento, traduzindo-se em receitas anuais superiores a Rs 1.500 crore. As preferências regionais, particularmente no Sul da Índia, não apenas mantêm o óleo de coco na vanguarda, mas também moldam as iniciativas de marketing local e os lançamentos de novos produtos. A versatilidade do óleo de coco sustenta sua adoção entre categorias, com a demanda permanecendo resiliente apesar das flutuações nos preços e nos custos de insumos. O amplo alcance de pontos de venda da Marico e as promoções direcionadas reforçam a dominância da marca, tornando o óleo de coco e a Parachute quase sinônimos no setor.

O óleo de amla está em uma trajetória de crescimento, ostentando um impressionante CAGR de 6,86% até 2031, alimentado pela preferência dos consumidores urbanos por soluções ayurvédicas e antienvelhecimento. O marketing agressivo da Dabur, especialmente com variantes centradas no Sul da Índia, como Dabur Amla Nelli, e endossos de celebridades, impulsionou as receitas anuais de óleo de amla para quase Rs 500 crore. Consumidores mais jovens e entusiastas de cosméticos, atraídos pelo apelo dos remédios naturais e das inovações de produtos, estão moldando este segmento. Enquanto os óleos de amêndoa e rícino atendem a demandas de nicho, o Almond Drops da Bajaj Corp conquistou uma posição dominante, reivindicando 61% da participação de valor em óleos capilares leves por meio de posicionamento premium e ampla presença no varejo. A categoria em expansão de "Outros Tipos", com alternativas botânicas e blends importados, encontra sua maior ressonância nos centros urbanos. As preferências regionais desempenham um papel fundamental no desenvolvimento de marcas e produtos — o Norte da Índia tende para óleos mais leves e de amla, enquanto a profunda tradição de coco do Sul da Índia garante sua liderança sustentada no mercado.

Por Categoria: A Base do Mercado de Massa Sustenta o Crescimento Premium

Em 2025, o mercado de óleo capilar da Índia viu a categoria de massa dominar com uma impressionante participação de 80,94%. Essa dominância ressalta o papel crítico da acessibilidade, especialmente dada a pronunciada sensibilidade ao preço entre os consumidores urbanos e rurais. O sucesso neste segmento depende de preços competitivos, reconhecimento de marca e distribuição ampla. Tome a Dabur como exemplo: seu alcance se estende a 2,5 milhões de pontos de venda rurais, reforçado pela popularidade dos sachês de Rs 1-2 que ressoam com as preferências e orçamentos locais. Tais estratégias capacitam as principais marcas a aproveitar as economias de escala, garantindo lucratividade e cimentando a fidelidade à marca, mesmo em meio à acirrada concorrência de preços. A logística eficiente e o marketing tradicional impulsionam o crescimento dos óleos capilares de massa, gerando aumentos consistentes de volume anualmente. Formatos como óleos misturados e sintéticos, valorizados por sua conveniência e textura não gordurosa, são preferidos pelos consumidores conscientes do orçamento. Esses players do mercado de massa não estão descansando sobre os louros; estão continuamente inovando em embalagens e formatos de produtos, solidificando seu domínio sobre uma base de consumidores vasta e variada.

Embora o segmento premium permaneça uma fatia menor do mercado, está conquistando seu espaço, ostentando a taxa de crescimento mais rápida com um impressionante CAGR de 7,55% de 2026 a 2031. Esse aumento é amplamente atribuído ao aumento da renda disponível, à evolução dos hábitos de cuidados pessoais e à crescente urbanização. As marcas premium se diferenciam por meio de um foco em inovação científica e princípios ayurvédicos, permitindo-lhes comandar preços mais altos e cultivar identidades de marca únicas. Tome a Indulekha como exemplo: com preço de Rs 430, é um contraste marcante com a faixa de Rs 50-200 das alternativas convencionais, destacando a disposição dos consumidores mais abastados em investir em resultados, embalagens e segurança percebida. Os canais de distribuição urbanos, uma referência às tendências de cuidados masculinos, o marketing digital robusto e as alegações de produtos direcionadas são fundamentais para o sucesso das marcas premium. As empresas estão investindo recursos em P&D, criando formulações respaldadas por pesquisas e usando ingredientes de alta qualidade e embalagens elegantes para validar seus preços premium. O apelo ao prestígio da marca e à eficácia ressoa profundamente com os consumidores aspiracionais. Aliado a uma crescente densidade populacional metropolitana e a campanhas inteligentes nas redes sociais, os óleos capilares premium estão conquistando progressivamente uma fatia maior do dinâmico mercado de beleza da Índia.

Por Fonte de Ingrediente: A Transformação Natural se Acelera

Em 2025, as formulações convencionais de óleo capilar comandaram uma participação dominante de 78,88% do mercado indiano. Seu domínio é atribuído a cadeias de suprimentos estabelecidas, eficiências de custo e à profunda familiaridade dos consumidores com ingredientes sintéticos. As marcas do mercado de massa, capitalizando o desempenho previsível e a acessibilidade desses produtos convencionais, garantem ampla distribuição. Essa estratégia cimenta sua preferência, particularmente nos segmentos sensíveis ao preço. Variantes à base de óleos misturados e minerais, celebradas por sua sensação não gordurosa, conveniência e vida útil prolongada, ganharam imensa popularidade. Tais atributos posicionam os óleos convencionais como itens essenciais do dia a dia tanto em domicílios rurais quanto urbanos. Mesmo com a mudança da dinâmica do mercado, a fidelidade às marcas legadas permanece inabalável. Graças à distribuição eficiente e ao marketing agressivo, esses produtos não apenas sustentam o crescimento de volume, mas também demonstram resiliência em meio às mudanças nas demandas dos consumidores.

Por outro lado, os óleos capilares naturais e orgânicos estão em uma trajetória ascendente, com um robusto CAGR de 9,05% previsto de 2026 a 2031. Esse aumento é impulsionado por consumidores conscientes dos ingredientes que gravitam em direção a opções botânicas, minimamente processadas e de origem sustentável. Essa tendência ressoa com os movimentos globais de beleza limpa, validações revisadas por pares de botânicos tradicionais e um foco intensificado dos consumidores na segurança dos ingredientes. Estudos científicos destacam os benefícios do óleo de coco para a saúde do microbioma do couro cabeludo e o crescente interesse em blends como alecrim-neem para soluções anticaspa. Em resposta, as marcas estão adotando rotulagem transparente, obtendo certificações orgânicas e forjando parcerias de fornecimento para reforçar a autenticidade e o posicionamento premium no mercado. As recentes regulamentações de rotulagem da FSSAI enfatizam divulgações claras de ingredientes, logotipos de certificação orgânica e rotulagem nutricional abrangente. Isso cria uma vantagem de conformidade para marcas que genuinamente oferecem produtos naturais, ao mesmo tempo que representa desafios para aquelas que tentam o greenwashing. O crescimento mais pronunciado é observado entre os millennials urbanos e os consumidores da Geração Z, cujas decisões de compra são fortemente influenciadas pelo bem-estar, sustentabilidade e transparência dos ingredientes. Essa mudança não está apenas remodelando a inovação de produtos, mas também redefinindo as estratégias de marketing em todo o setor.

Por Canal de Distribuição: A Revolução Digital Transforma o Acesso

Em 2025, as lojas de conveniência e mercearias comandaram uma participação significativa de 67,92% do mercado indiano de óleo capilar, ressaltando a dominância duradoura do varejo tradicional tanto em localidades urbanas quanto rurais. Esses pontos de venda prosperam devido ao seu vasto alcance geográfico, confiança estabelecida, ofertas de crédito e os relacionamentos profundamente enraizados entre os varejistas locais e sua clientela. Sua habilidade em atender tanto a compras planejadas quanto a compras por impulso solidifica seu papel em itens do cotidiano como o óleo capilar. Além disso, sua vantagem competitiva é reforçada pela diversidade regional e de embalagens, oferecendo de tudo, desde sachês até garrafinhas, permitindo que as marcas de massa atendam a consumidores de todas as faixas de renda. A força duradoura do varejo tradicional está ancorada em décadas de confiança comunitária e gestão ágil de estoque, gerando alto fluxo de clientes e negócios recorrentes.

O varejo online está emergindo como o canal de crescimento mais rápido, com um CAGR de 8,95% de 2026 a 2031, alimentado pela expansão das plataformas de comércio eletrônico e pela mudança nos hábitos dos consumidores. Em 2025, o segmento de beleza e cuidados pessoais experimentou um crescimento de valor online de 39%, amplamente atribuído a plataformas como a Nykaa. A Nykaa não apenas alcançou um louvável GMV de Rs 11.800 crore em seu segmento de beleza, mas também facilitou entregas no mesmo dia ou no dia seguinte para a maioria dos pedidos nas principais cidades. Os modelos de comércio rápido cresceram, representando agora dois terços dos pedidos de e-mercearia. Eles prometem entregas rápidas, muitas vezes em menos de uma hora, para embalagens de óleo capilar. Esse serviço é especialmente popular nas cidades de Nível II e Nível III, que responderam por mais de 60% das remessas de comércio eletrônico em 2025. Além disso, o varejo online serve como uma plataforma poderosa tanto para marcas D2C emergentes quanto para empresas legadas estabelecidas. Permite-lhes contornar os obstáculos de distribuição tradicionais, ampliando o alcance de mercado, acelerando os lançamentos de produtos e obtendo insights mais profundos sobre os consumidores. Essa rápida ascensão está remodelando as interações entre marcas e consumidores, particularmente com compradores experientes em tecnologia que priorizam conveniência, variedade e serviço ágil.

Análise Geográfica

No Sul da Índia, o mercado de óleo de coco prospera, graças à proximidade das fontes de matéria-prima e aos hábitos de consumo profundamente enraizados. A dependência da região de óleos à base de coco é ainda mais reforçada por práticas culturais e rituais tradicionais que foram transmitidos de geração em geração. Enquanto Kerala ostenta alto consumo per capita e forte fidelidade à marca, seus players enfrentam pressões de margem devido às flutuações nos preços da copra, que são influenciadas por variações sazonais e dinâmicas globais de oferta e demanda. Enquanto isso, as regiões do Norte e Leste da Índia mostram preferência por composições de amla e óleos mais leves. Isso não apenas destaca seu potencial de diversificação, mas também serve como proteção contra riscos de commodities, proporcionando aos fabricantes oportunidades de atender às variadas preferências dos consumidores. Nos centros urbanos da Índia, há uma crescente demanda por botânicos internacionais e produtos focados no microbioma, ressaltando uma tendência em direção à segmentação premium impulsionada pela crescente conscientização e renda disponível.

Contrariamente às crenças anteriores de que os produtos premium eram demandados exclusivamente nas áreas metropolitanas, as cidades de Nível II e Nível III agora respondem por mais de 60% das remessas de comércio eletrônico. Essa mudança é ainda mais enfatizada pelos mercados rurais, que, graças à melhoria da conectividade rodoviária governamental e ao acesso à internet móvel, estão recorrendo cada vez mais a sachês de marca. Esses sachês, oferecendo acessibilidade e conveniência, estão desempenhando um papel fundamental na formalização do mercado e na expansão do alcance dos produtos de marca para regiões anteriormente inexploradas.

Embora as oportunidades de exportação para óleos indianos ainda estejam em seus estágios iniciais, elas apresentam um potencial significativo. Comunidades no Oriente Médio e na América do Norte, bem familiarizadas com as tradições indianas de uso de óleos, estão demonstrando um interesse crescente em óleos ayurvédicos clinicamente validados. Isso apresenta uma lucrativa via de crescimento em moeda estrangeira, condicionada ao fortalecimento da conformidade regulatória doméstica. Além disso, o crescente foco global em produtos naturais e orgânicos se alinha bem com o posicionamento dos óleos ayurvédicos, aumentando ainda mais seu potencial de exportação a longo prazo.

Cenário Competitivo

O Mercado de Óleo Capilar da Índia é moderadamente concentrado, com gigantes estabelecidos do setor de bens de consumo de giro rápido detendo posições significativas de mercado enquanto enfrentam crescente concorrência de marcas D2C emergentes e players regionais. Os gigantes legados do setor de bens de consumo de giro rápido Marico, Dabur, Patanjali e HUL comandam uma participação de mercado moderada, mas são cada vez mais desafiados por novos entrantes D2C ágeis que aproveitam o comércio social. Enquanto a Marico, conhecida por sua dominância no coco, diversifica com inovações de valor agregado e aquisições no segmento de cuidados masculinos para expandir seu portfólio, a Dabur está ampliando seu foco ayurvédico por meio da integração da Sesa, visando fortalecer sua posição no segmento de produtos naturais e fitoterápicos. O relançamento da Indulekha pela HUL ressalta a importância da consolidação na renovação dos portfólios de marcas e na manutenção da relevância em um mercado competitivo.

A validação científica tornou-se essencial; as empresas agora referenciam estudos in vitro ou clínicos para respaldar suas afirmações contra a queda de cabelo, diferenciando-se dos óleos comuns. Essa tendência reflete a crescente demanda dos consumidores por afirmações baseadas em evidências, particularmente no segmento de cuidados pessoais. À medida que as estratégias de conteúdo para comércio geram sucesso em mercados de nicho, as empresas estão aumentando seus gastos com marketing digital para engajar os consumidores de forma mais eficaz e impulsionar as conversões. As marcas regionais, aproveitando as nuances culturais e oferecendo preços competitivos, frequentemente garantem fidelidade profundamente enraizada em estados específicos, aproveitando seu apelo localizado para manter uma forte posição.

Com o gerenciamento de riscos de fornecimento ganhando destaque, estratégias como contratos de copra de múltiplas origens, ferramentas de hedge e envolvimento direto em plantações de coco de pequenos agricultores estão sendo empregadas para garantir a estabilidade das margens e mitigar possíveis interrupções. Em meio ao crescente escrutínio sobre questões de ESG, os compromissos corporativos com a sustentabilidade — como o uso de PET reciclado e tampas à base de plantas — estão aprimorando sua imagem pública e alinhando-se às expectativas dos consumidores por práticas ambientalmente responsáveis.

Líderes do Setor de Óleo Capilar da Índia

Marico Limited

Emami Group

Dabur India Ltd.

Bajaj Consumer Care Ltd.

Unilever PLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: A Hindustan Unilever lançou seu produto de segmento de luxo, Nexxus com Sérum Oil Resurrection. Projetado para o clima indiano, este sérum promete restaurar o cabelo à sua qualidade virginal em apenas seis gotas. É formulado sem sulfatos e parabenos, aproveitando tecnologia proteômica avançada para resultados de qualidade de salão.

- Fevereiro de 2025: A Havintha introduziu sua nova coleção de óleo capilar fitoterápico, destacando ingredientes como Kalonji, Ratanjot, Jatamansi, Alecrim e Óleos de Amêndoa. Esta linha livre de produtos químicos enfatiza a saúde do couro cabeludo, regula a produção de óleo e nutre profundamente o cabelo para uma aparência naturalmente radiante.

- Fevereiro de 2025: A Bajaj Consumer Care fez um movimento estratégico no segmento de massa ao adquirir a marca Banjara's. Também lançou uma campanha voltada para o público jovem para o Almond Drops Hair Oil, contratando Kiara Advani como embaixadora para reforçar a liderança da marca e atrair consumidores mais jovens.

- Agosto de 2024: A Marico introduziu o Hair & Care Oil em Sérum. Este produto inovador combina as propriedades nutritivas do óleo de amêndoa com os benefícios de estilização de um sérum. Enriquecido com Vitamina E, doma o frizz para um acabamento liso e brilhante, e tem preço atrativo para compradores conscientes do orçamento em pontos de venda varejistas no Leste e Nordeste da Índia.

Escopo do Relatório do Mercado de Óleo Capilar da Índia

O óleo capilar é um produto de cuidados pessoais à base de óleo destinado a melhorar as condições do cabelo. O mercado indiano de óleo capilar é segmentado por tipo e canal de distribuição. Por tipo, o mercado é segmentado em óleo de coco, óleo de amêndoa, óleo de amla, óleo de rícino e outros tipos. Além disso, com base nos canais de distribuição, o mercado é segmentado em supermercados/hipermercados, lojas de conveniência, lojas online e outros canais de distribuição. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no valor (em USD milhões).

| Óleo de Coco |

| Óleo de Amêndoa |

| Óleo de Amla |

| Óleo de Rícino |

| Outros Tipos |

| Massa |

| Premium |

| Natural / Orgânico |

| Convencional |

| Supermercados/Hipermercados |

| Lojas de Conveniência |

| Lojas Online |

| Outros Canais Fora do Comércio |

| Por Tipo de Produto | Óleo de Coco |

| Óleo de Amêndoa | |

| Óleo de Amla | |

| Óleo de Rícino | |

| Outros Tipos | |

| Por Categoria | Massa |

| Premium | |

| Por Fonte de Ingrediente | Natural / Orgânico |

| Convencional | |

| Por Canal de Distribuição | Supermercados/Hipermercados |

| Lojas de Conveniência | |

| Lojas Online | |

| Outros Canais Fora do Comércio |

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de óleo capilar da Índia até 2031?

Prevê-se que atinja USD 2,67 bilhões, refletindo um CAGR de 6,62% no período 2026-2031.

Qual tipo de óleo está crescendo mais rapidamente na Índia?

Os óleos capilares à base de amla devem registrar um CAGR de 6,86%, superando os demais segmentos.

Como os canais online estão influenciando as vendas?

O comércio eletrônico registrou um crescimento de valor de 39% em 2024 e tem projeção de registrar um CAGR de 8,95% até 2031, à medida que as redes de entrega se aprofundam nas cidades de Nível II/III.

Por que os custos de insumos são voláteis?

A escassez de coco relacionada ao clima elevou os preços para Rs 285-320/kg em 2025, levando as empresas a adotar compras antecipadas e diversificação de fornecimento.

Página atualizada pela última vez em: