Tamanho e Participação do Mercado Imobiliário de Condomínios e Apartamentos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

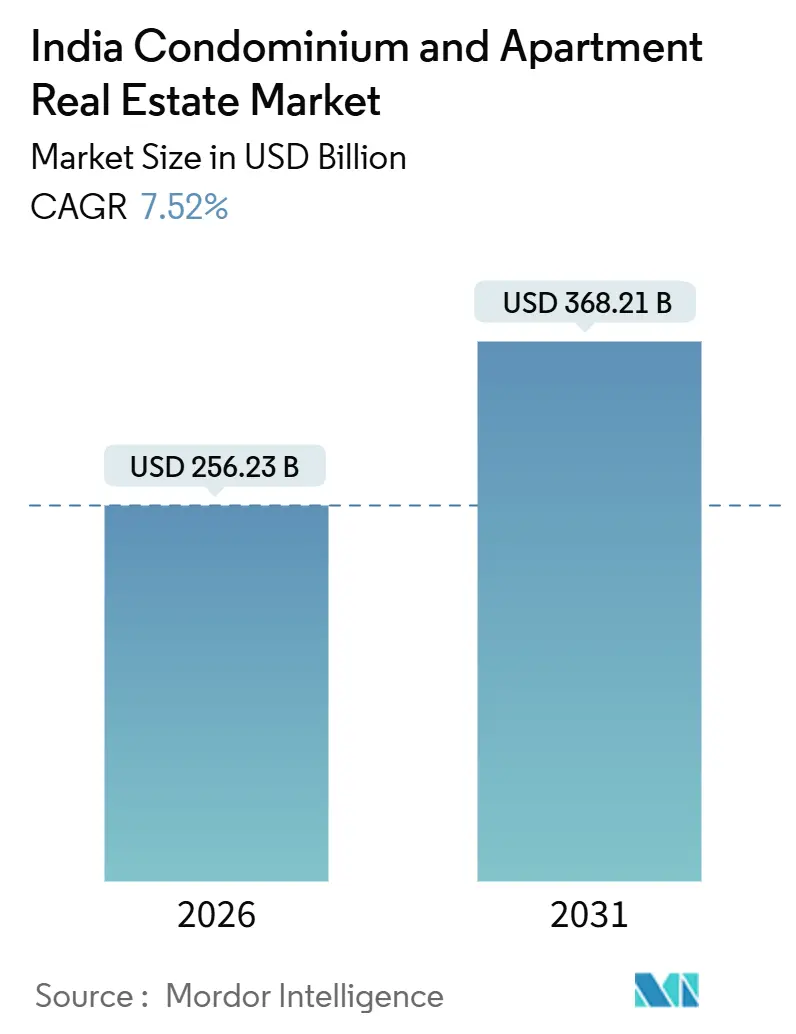

| Tamanho do Mercado (2026) | 256.23 Bilhões de dólares |

| Tamanho do Mercado (2031) | 368.21 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.52% CAGR |

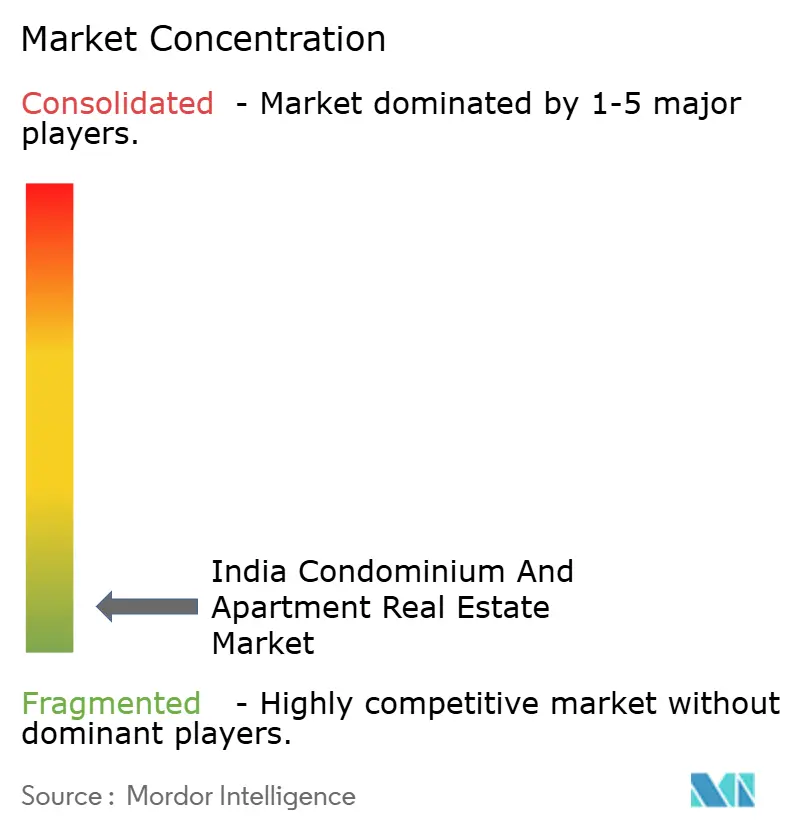

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Imobiliário de Condomínios e Apartamentos da Índia por ���ϲ�����

O tamanho do Mercado Imobiliário de Condomínios e Apartamentos da Índia é estimado em USD 256,23 bilhões em 2026, e espera-se que atinja USD 368,21 bilhões até 2031, a um CAGR de 7,52% durante o período de previsão (2026-2031). Uma mudança decisiva em direção à moradia em arranha-céus, a escassez de terrenos nos núcleos das cidades de Nível 1 e a preferência por comunidades com amenidades entre famílias com dupla renda formam o pano de fundo estrutural desta expansão. O crescimento consistente do PIB próximo de 6,5-7,2%, a criação resiliente de empregos formais e um clima regulatório favorável sob o RERA e o GST fortaleceram a confiança dos compradores ao mesmo tempo em que ampliaram o pipeline de financiamento[1]Fundo Monetário Internacional, "Índia: Consulta do Artigo IV de 2025," Relatório do País do FMI, imf.org. Os corredores de transporte em Mumbai, Delhi e Bengaluru estão desbloqueando novos bolsões de oferta, e as características sustentáveis de casas inteligentes agora servem como diferenciais de produto para incorporadoras de marca. Ao mesmo tempo, as restrições de acessibilidade de hipotecas e os gargalos de aprovação de terrenos moderam as perspectivas de crescimento de volume.

Principais Conclusões do Relatório

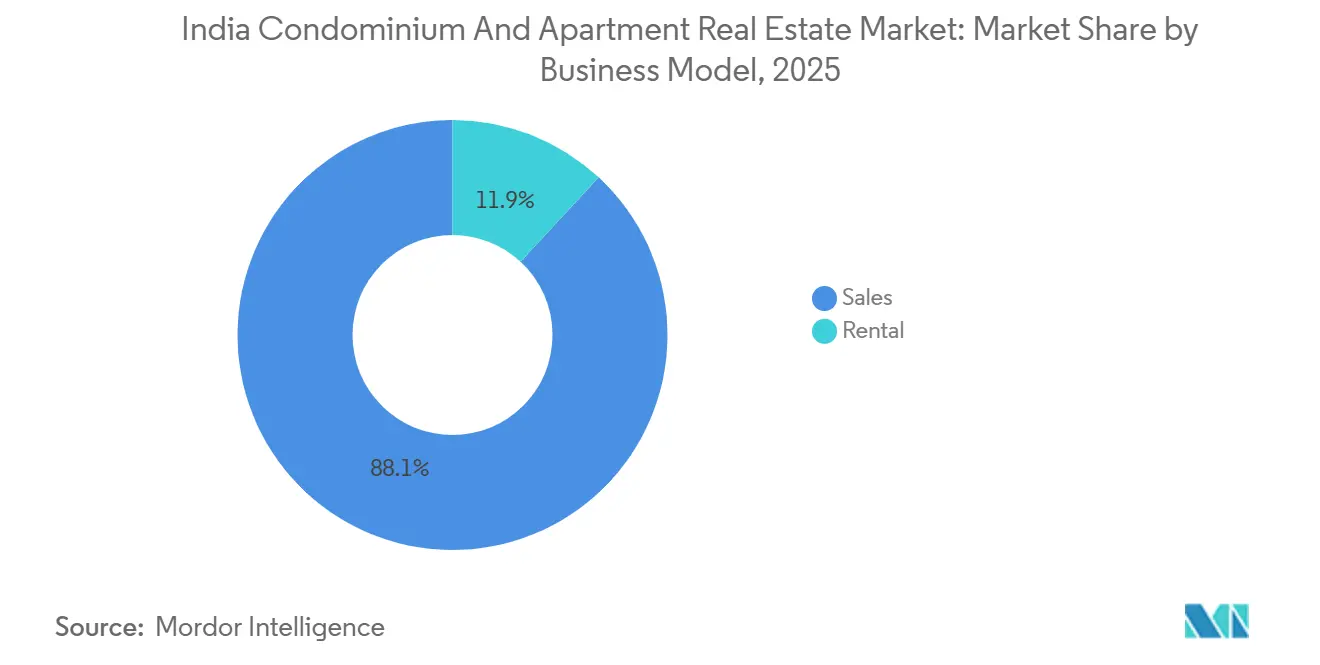

- Por modelo de negócio, o segmento de vendas representou 88,1% da participação do mercado imobiliário de condomínios e apartamentos da Índia em 2025, enquanto o segmento de aluguel registrou o CAGR mais rápido de 8,12% até 2031.

- Por faixa de preço, o segmento de mercado intermediário liderou com uma participação de receita de 43,2% em 2025; espera-se que o segmento de luxo se expanda a um CAGR de 8,67% até 2031.

- Por modalidade de venda, os lançamentos primários detiveram 58,8% das transações de 2025, enquanto as revendas secundárias avançam a um CAGR de 8,42% até 2031.

- Por cidade, a Região Metropolitana de Mumbai contribuiu com 32,4% das vendas de 2025; Chennai é a metrópole de crescimento mais rápido com um CAGR de 9,08% esperado até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Imobiliário de Condomínios e Apartamentos da Índia

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescimento sustentado do PIB e criação de empregos formais | +1.8% | Mumbai, Delhi NCR, Bengaluru, Hyderabad, Pune | Longo prazo (≥ 4 anos) |

| Urbanização acelerada e redução do tamanho dos domicílios | +1.5% | Mumbai, Delhi NCR, Bengaluru | Médio prazo (2-4 anos) |

| Corredores de transporte e townships de uso misto | +1.2% | Mumbai, Delhi NCR, Bengaluru, Chennai, Hyderabad | Médio prazo (2-4 anos) |

| Reformas do RERA e do GST | +1.0% | Maharashtra, Karnataka, Telangana | Curto prazo (≤ 2 anos) |

| Demanda de NRIs e afluentes por condomínios verdes | +0.9% | Mumbai, Bengaluru, Pune, Goa, NCR selecionado | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento Sustentado do PIB e Criação de Empregos Formais Impulsionando a Demanda nas Cidades de Nível 1 e 2

O sólido impulso econômico sustenta o emprego assalariado nos polos de tecnologia da informação, finanças e manufatura, elevando o poder de compra dos domicílios nas principais metrópoles[2]Banco Asiático de Desenvolvimento, "Perspectivas do Desenvolvimento Asiático 2025," adb.org. Embora o Banco de Reserva da Índia tenha reduzido as taxas de política em 2025, os custos dos empréstimos imobiliários para o varejo permanecem próximos de 7,25-8,75%, direcionando os compradores de entrada para micro-mercados periféricos. Os lançamentos premium se beneficiam à medida que os segmentos de alta renda absorvem valores de tickets crescentes, elevando a participação do segmento premium a 62% em janeiro-setembro de 2025. A solidez da demanda se traduziu em um recorde de 11 anos em vendas nas sete principais cidades no primeiro semestre de 2024. O resultado é uma base estável de usuários finais que sustenta o mercado imobiliário de condomínios e apartamentos da Índia, mesmo com a flutuação dos custos de financiamento.

A Urbanização Acelerada e a Redução do Tamanho dos Domicílios Favorecem a Moradia Vertical

As famílias nucleares agora formam metade dos domicílios da Índia, reduzindo o tamanho médio para 4,44 membros e amplificando o apetite por apartamentos compactos e ricos em amenidades. Mumbai registrou 96.187 unidades vendidas em 2024, o maior número em 13 anos, sublinhando o pivô vertical onde a escassez de terrenos é aguda. As incorporadoras estão respondendo com configurações de 1 e 2 quartos combinadas com áreas de coworking, academias e jardins na cobertura para replicar o conforto suburbano dentro dos centros urbanos. A participação de unidades de 1 quarto em Pune caiu à medida que os compradores migraram para unidades de 2 quartos com o aumento das rendas. Essas mudanças sustentam uma base estável de absorção para o mercado imobiliário de condomínios e apartamentos da Índia.

Os Corredores de Transporte e as Townships de Uso Misto Desbloqueiam Bolsões de Oferta

As linhas de metrô operacionais e os corredores de trem rápido reduzem os tempos de deslocamento, elevam os valores dos terrenos em nós periféricos e permitem maiores índices de aproveitamento de área dentro de 500 metros das estações[3]Corporação Mumbai Metro Rail, "Atualização Operacional da Linha Aqua," mmrcl.com. A Linha Aqua de 33,5 km em Mumbai catalisou lançamentos em Andheri East e Goregaon, enquanto o trem rápido regional de 82 km de Delhi, previsto para 2025, estimula a demanda em Ghaziabad e Meerut. As extensões da Fase 2 do metrô de Bengaluru impulsionaram projetos de township combinando elementos residenciais, de varejo e de escritórios, como o empreendimento da Mahindra Lifespaces no norte de Bengaluru no valor de USD 120 milhões. As regulamentações de desenvolvimento orientado ao transporte em Maharashtra, Karnataka e Telangana permitem maior densidade, desbloqueando parcelas antes consideradas inviáveis. Consequentemente, os corredores bem atendidos funcionam como magnetos tanto para incorporadoras quanto para compradores.

Reformas Regulatórias e Governança Mais Sólida

O registro obrigatório de projetos, as normas de custódia em conta garantia e a entrega dentro do prazo sob o RERA reduziram materialmente a assimetria de informação, com 138.000 projetos e 95.987 agentes registrados até 2024. A estrutura de imposto único do GST reduziu o atrito documental, agilizando o fechamento de negócios. A transparência aprimorada atraiu fundos institucionais, evidenciada pelos acordos residenciais da Blackstone com a Prestige Estates em Bengaluru e Hyderabad. O cumprimento das normas ainda estende os prazos de entrega de projetos para 18-24 meses, mas a melhor governança compensa o atraso ao reduzir o risco de entrega percebido. O efeito cumulativo eleva a credibilidade do mercado imobiliário de condomínios e apartamentos da Índia.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % DE IMPACTO NO CAGR PREVISTO | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Pressão sobre a acessibilidade das hipotecas | -1.3% | Mumbai, Delhi NCR, Bengaluru | Curto prazo (≤ 2 anos) |

| Atrasos na aquisição de terrenos e aprovações | -0.9% | Maharashtra, Karnataka, Bengala Ocidental | Médio prazo (2-4 anos) |

| Inflação dos custos de construção e risco de empreiteiras | -0.7% | Nacional | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Pressão sobre a Acessibilidade Decorrente de Taxas de Hipoteca Elevadas

Os custos de empréstimos no varejo permanecem próximos de 7,25-8,75%, desestimulando os compradores de primeira habitação em sub-mercados prime. Os lançamentos premium captaram 62% das vendas no início de 2025, enquanto o segmento acessível caiu para 18% dos volumes de 2024, evidenciando uma curva de demanda bifurcada. A queda de 29% nas vendas do Delhi NCR em janeiro-setembro de 2025 ilustra o aperto quando os preços sobem mais rapidamente do que as rendas. Os subsídios governamentais sob o PMAY-Urban 2.0 visam reviver a demanda por tickets baixos, mas a implementação atrasada pelos estados limita o alívio no curto prazo. Consequentemente, os ventos contrários à acessibilidade limitam o potencial de crescimento do mercado imobiliário de condomínios e apartamentos da Índia.

Gargalos na Aquisição de Terrenos e Aprovações

As incorporadoras navegam por títulos fundiários fragmentados e licenciamentos em múltiplos níveis que estendem os prazos de lançamento para 18-24 meses, em comparação com 6-9 meses em mercados desenvolvidos. Maharashtra e Karnataka oferecem portais de janela única, mas a inconsistência entre outros estados infla os custos de manutenção. O capital fica imobilizado por mais tempo, elevando as TIRs dos projetos e favorecendo os players consolidados com caixa robusto, que conseguem suportar o período de espera. Construtores menores frequentemente saem por meio de vendas de ativos em dificuldades, consolidando o poder de mercado, mas reduzindo a velocidade geral de oferta. O atraso modera a trajetória de crescimento do mercado imobiliário de condomínios e apartamentos da Índia.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Negócio: Domínio das Vendas, Impulso do Aluguel em Construção

As transações de vendas controlaram 88,1% do valor de 2025, sublinhando o viés de propriedade da Índia e os benefícios fiscais vinculados às deduções de juros hipotecários. Os registros de entrega estáveis em projetos compatíveis com o RERA elevaram a confiança do consumidor, permitindo que gigantes como a DLF registrassem USD 530 milhões em vendas no 2.º trimestre do AF2025 provenientes do Privana South. Prestige e Lodha registraram USD 667 milhões e USD 547 milhões, respectivamente, confirmando a profundidade da demanda dos usuários finais. O segmento de aluguel do mercado imobiliário de condomínios e apartamentos da Índia, embora menor, está ganhando força a um CAGR de 8,12%. As joint ventures de construção para aluguel da Blackstone visam capturar profissionais móveis em Bengaluru e Hyderabad, enquanto as plataformas de co-living validam o apetite por estoque gerenciado.

Uma força de trabalho millennial crescente com tempo médio de permanência no emprego de 3-4 anos valoriza a flexibilidade em detrimento da propriedade, alimentando o interesse institucional em rendimentos de aluguel de 2,5-4% nas principais metrópoles. Apenas 9% da gestão imobiliária hoje é habilitada por tecnologia, sinalizando uma pista considerável para a adoção de PropTech. À medida que os portfólios de construção para aluguel se expandem, os recebimentos de aluguel poderiam formar um fluxo de anuidade constante, diversificando as fontes de receita para grandes incorporadoras e ampliando o mercado imobiliário de condomínios e apartamentos da Índia.

Por Faixa de Preço: Escala do Mercado Intermediário, Ritmo do Luxo

O segmento de mercado intermediário deteve uma participação de 43,2% em 2025, liderado por projetos como o lançamento da Godrej em Pune de USD 372 milhões oferecendo unidades de 2 e 3 quartos entre USD 96.000-144.000. O Insignia da Brigade de USD 156 milhões em Bengaluru se alinha de forma semelhante às aspirações de renda média. O luxo, embora menor, registra o CAGR mais rápido de 8,67%, impulsionado pelas remessas de NRIs e preferências orientadas por ESG. A Índia ficou em terceiro lugar no mundo em espaço residencial certificado pelo LEED, permitindo que as incorporadoras cobrassem prêmios de 15-20%.

As unidades acessíveis abaixo de USD 54.000 agora formam apenas 18% da oferta, uma queda acentuada em relação a 40% em 2019, à medida que os altos custos dos terrenos corroem a viabilidade na ausência de subsídios. O fundo de financiamento de USD 26,4 bilhões do PMAY-Urban 2.0 pode reviver este segmento; a velocidade de execução determinará os resultados. No interregno, lançamentos premium como o Garden City da Oberoi de USD 342 milhões reforçam a migração ascendente de preços, moldando o mix de receita do mercado imobiliário de condomínios e apartamentos da Índia.

Por Modalidade de Venda: Primário em Primeiro Lugar, Liquidez Secundária em Melhora

Os lançamentos primários retiveram 58,8% das transações de 2025, com o Neopolis da Sobha e o Weaves da Puravankara juntos adicionando USD 335 milhões em vendas no 2.º trimestre do AF2025. Os compradores favorecem a personalização, amenidades mais novas e as deduções fiscais disponíveis em hipotecas de imóveis em construção. O mercado secundário está crescendo a um CAGR de 8,42%, à medida que projetos da era RERA concluídos entre 2020-2024 obtêm títulos claros, atraindo compradores avessos ao risco que buscam ocupação imediata.

O micro-mercado de revenda de Panvel em Mumbai registrou um crescimento de preços de 12% em 2024 com base na nova conectividade do metrô, mostrando como o transporte aumenta a liquidez secundária. Verificações de titularidade baseadas em blockchain e visitas virtuais reduzem os prazos de fechamento pela metade para 30-45 dias, incentivando a participação de investidores. Com o tempo, um mix equilibrado entre primário e secundário irá aprofundar o mercado imobiliário de condomínios e apartamentos da Índia.

Análise Geográfica

A Região Metropolitana de Mumbai forneceu 32,4% das vendas de 2025 e está projetada para crescer a 7,52% até 2031. A Linha Aqua, operacional desde outubro de 2024, reduziu o tempo de viagem para o Complexo Bandra-Kurla e elevou os preços nos corredores de Goregaon e Malad. A Arena de 1.700 unidades da Hiranandani e o Garden City da Oberoi no valor de USD 342 milhões ancoram esse impulso, mas os tickets médios acima de USD 180.000 desviam a demanda de renda média para Thane e Navi Mumbai.

Delhi NCR, Bengaluru e Pune formam o próximo nível de demanda. Delhi NCR registrou uma queda de 29% nas vendas no início de 2025, à medida que os preços subiram 32% em 2024, com a Dwarka Expressway testemunhando uma valorização de 63% nas revendas ligada à implantação do trem rápido. Bengaluru experimentou ganhos anuais de preços de 12% em 2024, apoiados pela contratação no setor de tecnologia da informação e pelo Metrô Fase 2, levando a Mahindra Lifespaces a adquirir um terreno de USD 120 milhões no norte de Bengaluru para estoque de mercado intermediário. Os volumes de Pune caíram 5% em 2024 em meio a um aumento de preços de 11%, mas o lançamento da Godrej de USD 372 milhões em Hinjewadi ancora a absorção futura.

Chennai é a metrópole de crescimento mais rápido com um CAGR de 9,08% projetado até 2031, auxiliada por tickets menores e projetos de corredores industriais. Hyderabad, Kolkata e circuitos de Nível 2 como Ahmedabad, Jaipur e Kochi completam o panorama. A premiumização de Hyderabad elevou as unidades acima de USD 120.000 para uma participação de 14% em 2024. Kolkata registrou um crescimento de preços de 16% em 2024, refletindo extensões do metrô e investimentos em logística. Coletivamente, a diversificação geográfica sustenta o mercado imobiliário de condomínios e apartamentos da Índia, mesmo quando os ciclos das cidades individuais divergem.

Panorama Competitivo

O mercado permanece fragmentado, com até mesmo as maiores incorporadoras capturando apenas uma participação limitada das vendas organizadas, permitindo que especialistas regionais coexistam ao lado de gigantes nacionais. DLF, Prestige, Lodha, Godrej e Oberoi dominam os mercados premium aproveitando o patrimônio de marca e o acesso a fundos institucionais. Cada uma lançou projetos em grande formato, compatíveis com o IGBC, com planos de pagamento escalonados para ampliar o funil de compradores. Brigade, Sobha e Puravankara focam em compradores de mercado intermediário em polos de tecnologia da informação, contando com a confiança repetida na marca e a entrega eficiente de projetos para conquistar participação de mercado.

O capital institucional está fazendo incursões estratégicas. A joint venture de construção para aluguel da Blackstone com a Prestige marca um passo fundamental em direção a modelos de rendimento de renda. A adoção de tecnologia diferencia os players; Tata Housing e Mahindra Lifespaces pilotam a pré-fabricação para reduzir prazos, enquanto as alianças de PropTech simplificam os processos de vendas, locação e pós-venda. As incorporadoras que enfatizam credenciais verdes, como certificações LEED ou IGBC, comandam prêmios e atraem fundos orientados por ESG.

A agregação de terrenos e a navegação regulatória permanecem competências essenciais. Empresas de marca com balanços patrimoniais mais sólidos absorvem longos ciclos de aprovação e custos de insumos voláteis melhor do que rivais menores. A crescente consolidação por meio de aquisições de ativos em dificuldades por incorporadoras nacionais é provável, potencialmente elevando a participação combinada das cinco maiores e alterando gradualmente a estrutura competitiva do mercado imobiliário de condomínios e apartamentos da Índia.

Líderes do Setor Imobiliário de Condomínios e Apartamentos da Índia

DLF Ltd

Prestige Estates Projects Ltd

Godrej Properties Ltd

Lodha (Macrotech Developers)

Oberoi Realty Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A DLF lançou o Privana South, um projeto de luxo de USD 840 milhões em Gurugram com controles IoT e telhados solares.

- Setembro de 2024: A Prestige Estates reportou USD 667 milhões em pré-vendas para o 2.º trimestre do AF2025, impulsionada pelo seu Prestige City de 119 acres em Hyderabad.

- Agosto de 2024: A Lodha registrou USD 547 milhões em pré-vendas impulsionadas pelo Azur em Bengaluru e pelo Amara em Thane.

- Julho de 2024: A Godrej Properties lançou um projeto em Pune de USD 372 milhões, captando USD 414 milhões em reservas no 2.º trimestre do AF2025.

Escopo do Relatório do Mercado Imobiliário de Condomínios e Apartamentos da Índia

Os condomínios são muito semelhantes aos apartamentos, embora sejam detidos de forma diferente. O proprietário é o titular específico do condomínio. O condomínio é administrado pessoalmente ou com o auxílio de uma empresa de administração de imóveis. O relatório cobre a análise completa do contexto do Mercado de Condomínios e Apartamentos da Índia, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para os principais segmentos, tendências emergentes nos segmentos de mercado, dinâmicas de mercado e tendências geográficas, além do impacto da COVID-19.

O Mercado de Condomínios e Apartamentos da Índia é segmentado pelas principais cidades (Mumbai, Pune, Delhi/NCR, Bengaluru, Hyderabad e o Restante da Índia). O relatório oferece tamanho de mercado e previsões em valor (USD bilhões) para todos os segmentos acima.

| Vendas |

| Aluguel |

| Por Modelo de Negócio | Vendas |

| Aluguel |

Principais Questões Respondidas no Relatório

Qual é o valor atual do Mercado Imobiliário de Condomínios e Apartamentos da Índia?

Qual é o valor atual do Mercado Imobiliário de Condomínios e Apartamentos da Índia?

Qual modelo de negócio domina as transações residenciais na Índia?

As transações de vendas lideram com uma participação de 88,1% em 2025, embora os aluguéis estejam crescendo a um CAGR de 8,12%.

Por que os corredores de metrô são importantes para a demanda por apartamentos?

As linhas operacionais de metrô e de trem rápido reduzem os deslocamentos, elevam os valores dos terrenos e estimulam lançamentos ao longo dos corredores, apoiando tanto a demanda primária quanto a de revenda.

Como o RERA e o GST beneficiam os compradores de imóveis?

O RERA aplica regras de registro de projetos e de custódia em conta garantia, enquanto o GST simplifica a tributação, juntos aumentando a transparência e reduzindo o atrito nas transações.

Qual cidade apresenta a perspectiva de crescimento mais rápida?

Prevê-se que Chennai se expanda a um CAGR de 9,08% até 2031 devido à contratação no setor de tecnologia da informação e às melhorias de infraestrutura.

O que impulsiona o aumento da demanda por condomínios de luxo?

Remessas robustas de NRIs e uma preferência por residências inteligentes e certificadas em sustentabilidade com amenidades de concierge estão elevando a absorção de luxo a um CAGR de 8,67%.

Página atualizada pela última vez em: