Tamanho e Participação do Mercado de Lubrificantes Automotivos da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

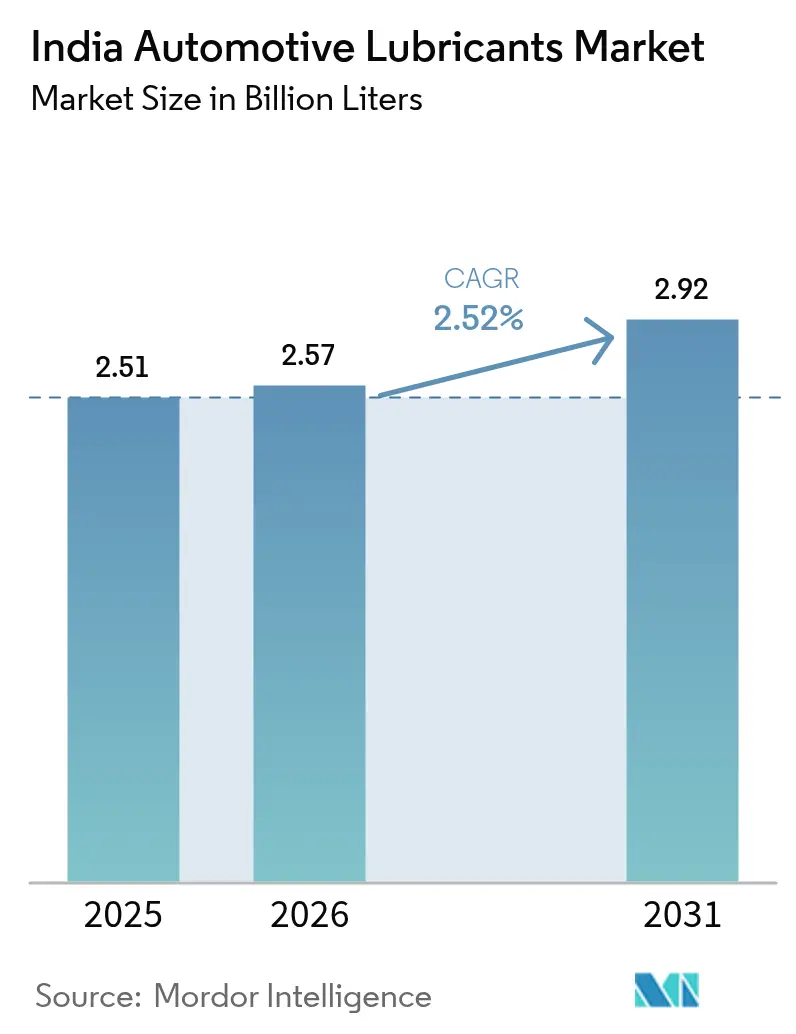

| Tamanho do mercado no ano base (2025) | 2.51 Bilhões de litros |

| Volume do Mercado (2026) | 2.57 Bilhões de litros |

| Volume do Mercado (2031) | 2.92 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 2.52% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Lubrificantes Automotivos da Índia por ���ϲ�����

O tamanho do Mercado de Lubrificantes Automotivos da Índia foi avaliado em 2,51 mil milhões de litros em 2025 e estimado para crescer de 2,57 mil milhões de litros em 2026 para atingir 2,92 mil milhões de litros até 2031, a um CAGR de 2,52% durante o período de previsão (2026-2031). O crescimento contínuo da frota de veículos, a premiumização desencadeada pelas normas de emissão BS-VI e as parcerias de abastecimento inicial com fabricantes de equipamentos originais (OEM) sustentam a estabilidade de volume apesar da crescente eletrificação. As formulações sintéticas comandam preços médios de venda mais elevados, incrementando o valor mesmo com o prolongamento dos intervalos de troca. A concorrência do lado da oferta está a intensificar-se à medida que as principais empresas internacionais ampliam a capacidade de mistura e as empresas estatais de comercialização de petróleo (OMCs) aumentam o seu alcance nas áreas rurais. A gestão de margens continua a ser desafiante porque a Índia importa a maior parte das suas necessidades de óleo base, expondo os misturadores à volatilidade dos preços globais e às oscilações das taxas de câmbio.

Principais Conclusões do Relatório

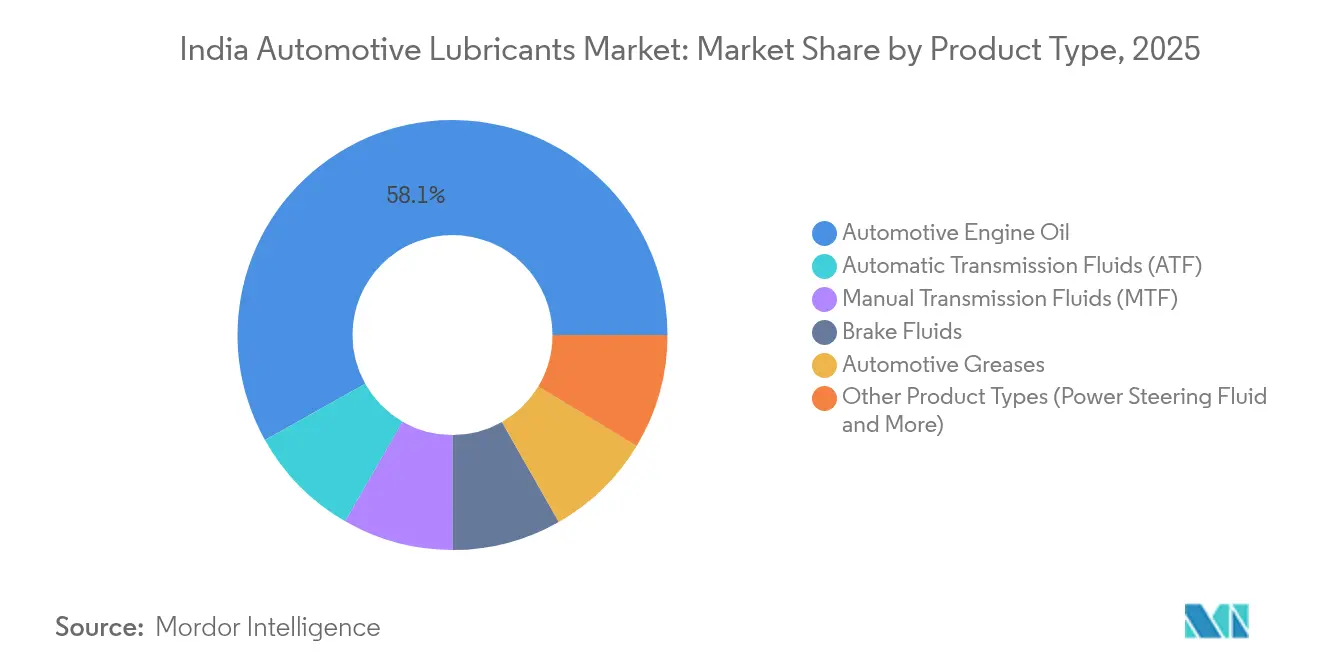

- Por tipo de produto, os óleos de motor automotivos lideraram com 58,12% da participação no Mercado de Lubrificantes Automotivos da Índia em 2025. Os fluidos de transmissão automática (ATF) têm previsão de expansão a um CAGR de 2,63% até 2031.

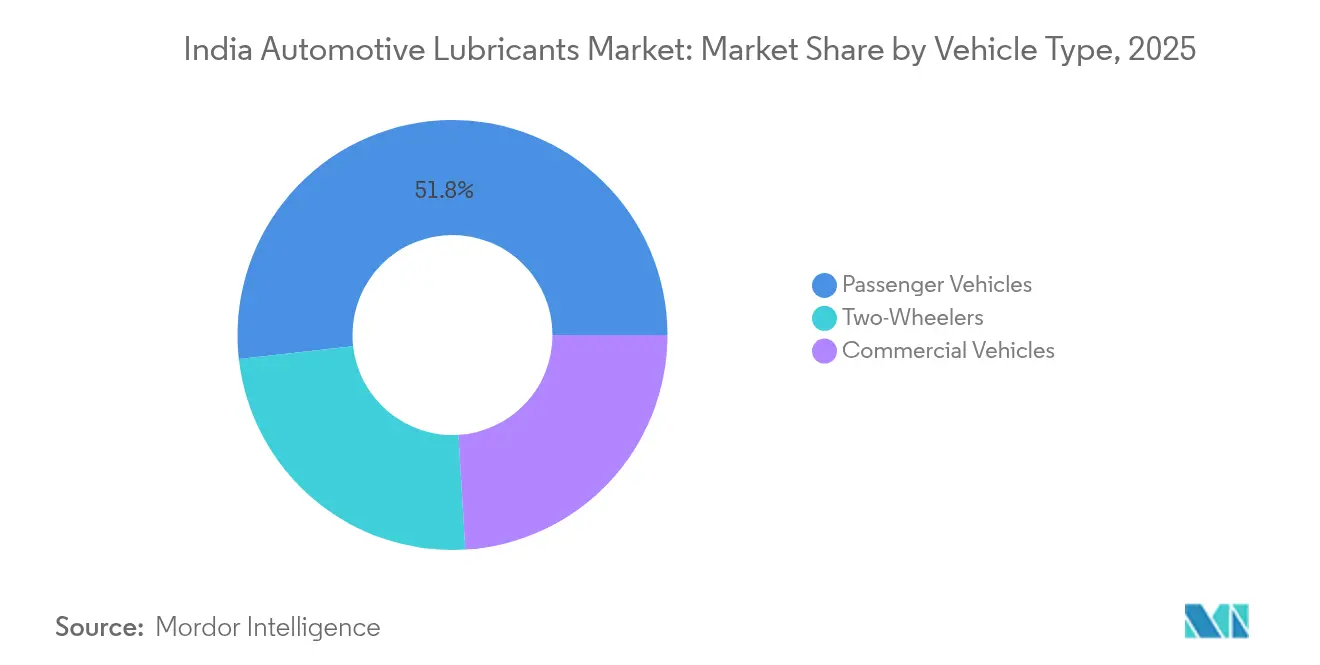

- Por tipo de veículo, os veículos de passeio capturaram 51,78% da participação no Mercado de Lubrificantes Automotivos da Índia em 2025. Os veículos comerciais têm projeção de registar o CAGR mais rápido de 2,69% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Lubrificantes Automotivos da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Crescimento da frota de veículos e das vendas de automóveis de passeio | +1.2% | Nacional, com concentração em cidades de Nível 1 e Nível 2 | ��é�徱�� prazo (2-4 anos) |

| Aumento da penetração de motocicletas nas áreas rurais da Índia | +0.8% | Índia rural, particularmente nas regiões Norte e Leste | Longo prazo (≥ 4 anos) |

| Transição para sintéticos de alto desempenho pós-BS-VI | +0.9% | Nacional, com adoção antecipada em centros urbanos | Curto prazo (≤ 2 anos) |

| Parcerias de abastecimento inicial com OEM a expandir o volume de lubrificantes | +0.6% | Centros de fabricação: Chennai, Pune, Gurgaon, Aurangabad | ��é�徱�� prazo (2-4 anos) |

| Crescimento das frotas de mobilidade partilhada a impulsionar maior rotatividade | +0.4% | Cidades metropolitanas e centros urbanos de Nível 1 | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da Frota de Veículos e das Vendas de Automóveis de Passeio

A produção de automóveis de passeio recuperou 9,9% no ano fiscal de 2024, com o PIB a crescer 8,2% e o sentimento do consumidor a recuperar[1]Banco Mundial, "Atualização sobre o Desenvolvimento da Índia", worldbank.org. Os novos modelos, especialmente os SUV compactos, estimulam a procura de primeiro abastecimento para sintéticos API SP, e as maiores relações potência/peso exigem lubrificantes premium para estabilidade térmica. Os volumes recorrentes de mercado de reposição seguem-se porque o veículo ligeiro médio indiano percorre 12.000 km anuais, exigindo ainda duas a três mudanças de óleo por ano apesar dos intervalos de troca prolongados. Os programas de serviço dos concessionários incluem lubrificantes de marca, melhorando a conformidade com os graus recomendados pelo OEM. Consequentemente, o Mercado de Lubrificantes Automotivos da Índia beneficia tanto dos abastecimentos iniciais de fábrica como dos ciclos sustentados de procura nas oficinas.

Aumento da Penetração de Motocicletas nas Áreas Rurais da Índia

O aumento dos rendimentos rurais e a melhoria da conectividade rodoviária, facilitada pelo Pradhan Mantri Gram Sadak Yojana, continuam a impulsionar a posse de motocicletas, com motos e scooters a servir como principal meio de mobilidade. Os frequentes intervalos de troca de óleo de 3.000-4.000 km geram procura recorrente de lubrificantes. A penetração mantém-se mais elevada para os modelos de 100-125 cc, muitos dos quais ainda utilizam óleos minerais ou semissintéticos, preservando o volume mesmo quando os consumidores urbanos transitam para variantes elétricas. Os líderes de mercado Hero MotoCorp e Honda mantêm programas de sensibilização através de mecânicos ao nível das aldeias, permitindo que as empresas de lubrificantes de marca aprofundem a distribuição rural. O segmento de motocicletas ancora, portanto, a resiliência de volume do Mercado de Lubrificantes Automotivos da Índia nas geografias de rendimento mais baixo.

Transição para Sintéticos de Alto Desempenho Pós-BS-VI

As normas BS-VI reduziram o teor de enxofre do gasóleo para abaixo de 10 ppm e restringiram os limites de NOx, orientando as especificações dos OEM para óleos sintéticos com baixo teor de cinzas, fósforo e enxofre (low-SAPs) e alto índice de viscosidade (high-VI). Estudos laboratoriais mostram que os aditivos de hidrocarbonetos multifuncionais reduzem o atrito em 55% e melhoram a eficiência térmica de travagem em 15,2%, validando a transição para lubrificantes API SP e ILSAC GF-6. As formulações sintéticas comandam um prémio de preço de 25-35%, mas permitem intervalos de troca mais longos — até 15.000 km para automóveis premium — melhorando o custo total de propriedade ao longo da vida útil. À medida que a consciência do consumidor sobre a durabilidade do motor aumenta, a penetração de óleos de motor totalmente sintéticos para automóveis de passeio sobe nas metrópoles e espalha-se gradualmente para as cidades de Nível 2, incrementando o valor em todo o Mercado de Lubrificantes Automotivos da Índia.

Parcerias de Abastecimento Inicial com OEM a Expandir o Volume de Lubrificantes

Os fabricantes de automóveis estão cada vez mais a nomear parceiros exclusivos de lubrificantes para garantir a certeza da cadeia de abastecimento e assegurar benefícios de co-branding. A Savita Oil Technologies, por exemplo, visa capturar uma participação de 5% no Mercado de Lubrificantes Automotivos da Índia até 2028 através de alianças com Hero MotoCorp, Mahindra & Mahindra e Tata Motors[2]Autocar Professional, "Savita Oil visa 5% de participação via parcerias com OEM", autocarpro.in. Os contratos de abastecimento inicial fixam volumes de base e aumentam a procura no mercado de reposição, porque os proprietários frequentemente repetem a mesma marca durante os serviços programados. As parcerias estendem-se agora além dos óleos de motor para fluidos de transmissão e fluidos de arrefecimento, alargando a amplitude do produto. Para os fornecedores de lubrificantes, os canais dedicados ao OEM servem como cobertura contra as guerras de preços no retalho e fornecem uma plataforma para o lançamento de fluidos de nova geração para veículos elétricos.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Rápida eletrificação de motocicletas e triciclos | -0.7% | Centros urbanos e programas de frotas governamentais | ��é�徱�� prazo (2-4 anos) |

| Volatilidade dos preços do óleo base | -0.4% | Nacional, afetando todos os segmentos de mercado | Curto prazo (≤ 2 anos) |

| Tendência para óleos base rerefinados a reduzir a procura de óleos virgens | -0.2% | Clusters industriais e regiões ambientalmente conscientes | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Rápida Eletrificação de Motocicletas e Triciclos

Os incentivos FAME-II e os subsídios ao nível estadual aceleraram a adoção de scooters elétricos e triciclos para entregas de última milha. Os sistemas de propulsão elétrica eliminam os requisitos de óleo de motor e reduzem os volumes de fluidos de transmissão, reduzindo assim o consumo tradicional de lubrificantes. Ainda assim, os veículos elétricos introduzem novos nichos — fluidos de arrefecimento dielétricos para gestão térmica de baterias e óleos de engrenagens de baixa viscosidade para redutores de velocidade única. A Savita Oil Technologies comercializou recentemente fluidos de éster sintético direcionados para estas aplicações. Embora o impacto global no volume permaneça modesto até 2030, a restrição reduz o crescimento dos segmentos convencionais no Mercado de Lubrificantes Automotivos da Índia.

Volatilidade dos Preços do Óleo Base

A Índia importou 2,71 milhões de toneladas de óleos base em 2024, um aumento de 14,6% em relação ao ano anterior, com a Coreia do Sul a fornecer 1,15 milhões de toneladas. As perturbações do fornecimento decorrentes de paragens de refinarias e tensões geopolíticas fazem oscilar os preços do Grupo II e do Grupo III, comprimindo as margens dos misturadores. As OMCs cobrem-se através de contratos de longo prazo, mas os operadores independentes enfrentam tensões de capital de giro e podem repercutir os custos nos distribuidores, arriscando perda de quota no canal de retalho sensível ao preço. A volatilidade suprime, portanto, a rentabilidade de curto prazo e desencoraja adições agressivas de capacidade no Mercado de Lubrificantes Automotivos da Índia.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Domínio do Óleo de Motor em Meio à Aceleração do ATF

O tamanho do Mercado de Lubrificantes Automotivos da Índia para óleos de motor totalizou 58,12% da participação no volume total em 2025. As formulações API SP e ILSAC GF-6 estão a ganhar terreno porque os motores BS-VI exigem maior resistência à oxidação e limpeza dos pistões. As variantes totalmente sintéticas alcançam preços 30% mais elevados, incrementando o valor do segmento apesar dos volumes estagnados. Os ensaios com frotas mostram um ganho de eficiência de combustível de 2% com óleos de baixa viscosidade 0W-20, incentivando a adoção em frotas de transporte por aplicativo nas áreas metropolitanas. As comparações históricas revelam que a participação do óleo de motor está a diminuir marginalmente à medida que os fluidos especiais se expandem, mas o segmento continua a ser a âncora do mercado de lubrificantes automotivos da Índia.

Os fluidos de transmissão automática constituem uma componente menor mas de crescimento mais rápido, com volumes projetados a aumentar a um CAGR de 2,63% até 2031. O crescimento decorre da crescente penetração de caixas de velocidades CVT e AMT em automóveis compactos e SUV. Os OEM também transferem as frotas de autocarros urbanos para caixas automáticas de seis velocidades, estimulando a procura de fluidos de grau TES-295 com capacidade para intervalos de serviço de 120.000 km. Os misturadores investem em ATFs de base Grupo III e PAO premium para satisfazer os ensaios de oxidação dos conversores de binário. Como resultado, os ATFs diversificam cada vez mais os portefólios de produtos e melhoram as realizações médias no âmbito dos cálculos do tamanho do Mercado de Lubrificantes Automotivos da Índia.

Por Tipo de Veículo: Veículos Comerciais Impulsionam o Crescimento

Os automóveis de passeio representaram 51,78% dos volumes em 2025, impulsionados pela urbanização e pelos ganhos no rendimento disponível. As redes de serviço autorizadas pelos OEM incentivam a utilização de sintéticos em conformidade com a garantia, e as subscrições de pacotes de manutenção aumentam a fidelização. No entanto, o crescimento abranda porque a eletrificação e a partilha de veículos travam as vendas de automóveis novos em algumas áreas metropolitanas. Consequentemente, os volumes de lubrificantes para automóveis de passeio expandem-se lentamente, embora os graus premium sustenham o valor.

Espera-se que os veículos comerciais apresentem o crescimento mais rápido, com os volumes do segmento previstos para aumentar a um CAGR de 2,69% até 2031, superando a taxa de crescimento global do Mercado de Lubrificantes Automotivos da Índia. Os gastos governamentais em infraestruturas ao abrigo do PM Gati Shakti expandem o transporte rodoviário de mercadorias, e os proprietários de frotas adotam óleos API CK-4, que permitem intervalos de troca de 60.000 km, reduzindo assim o tempo de inatividade. Apesar dos intervalos mais longos, a elevada quilometragem anual mantém o consumo de lubrificantes estável. A transição para tratores com múltiplos eixos e camiões de entrega urbana de maior tonelagem também aumenta os volumes de abastecimento por veículo. Estas tendências garantem que os veículos comerciais permaneçam impulsionadores críticos da procura na evolução da participação do Mercado de Lubrificantes Automotivos da Índia.

Análise Geográfica

A Índia Ocidental liderou o consumo, ancorada nos centros automóveis de Pune, Aurangabad e no corredor industrial Mumbai-Ahmedabad. A proximidade ao Porto Jawaharlal Nehru facilita as importações de óleo base, e uma densa rede de concessionários apoia as vendas no mercado de reposição. Na Índia do Norte, a região de Deli-NCR é um centro logístico, enquanto o Punjab e o Haryana contribuem com volumes significativos de maquinaria agrícola que requerem graxas de alta temperatura para as épocas de colheita. Os invernos rigorosos intensificam a procura de óleos multigrade 5W-30, reforçando a tendência para a premiumização.

Na Índia do Sul, o cluster de fabricação de Chennai estimula a procura de abastecimento inicial de fábrica, e a força de trabalho tecnológica de Bangalore favorece os SUV com óleos sintéticos. Os consumidores do Sul exibem maior fidelidade à marca, o que beneficia os operadores premium. A Índia Oriental, composta por Bengala Ocidental, Odisha e Jharkhand, apresenta crescimento acima da média à medida que os projetos de autoestradas melhoram a conectividade. A mineração de carvão e as siderúrgicas em Odisha geram procura auxiliar de lubrificantes industriais que partilham infraestruturas logísticas com produtos automotivos, permitindo sinergias de custos para os distribuidores.

Os padrões de participação regional sofreram alterações marginais desde 2020: as regiões ocidental e sul mantêm-se estáveis, enquanto as pegadas norte e leste aumentam à medida que a posse de veículos se expande para além das metrópoles. Para vencer nos corredores emergentes, os misturadores priorizam os pontos de venda a retalho rurais, a formação de mecânicos em línguas vernáculas e embalagens de menor dimensão. A diversificação geográfica sustentada sustenta, assim, a resiliência de longo prazo do tamanho do Mercado de Lubrificantes Automotivos da Índia.

Cenário Competitivo

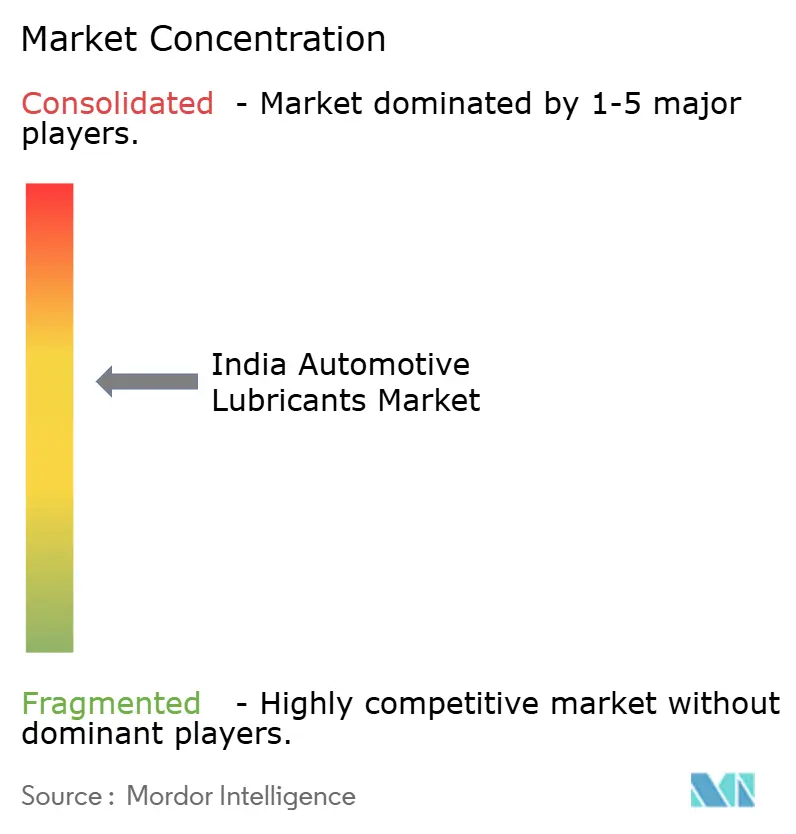

O Mercado de Lubrificantes Automotivos da Índia está moderadamente concentrado. As empresas de comercialização de petróleo (OMCs) operam mais de 80.000 postos de abastecimento em todo o país, oferecendo recompensas de fidelização e promoções de preços. As principais empresas internacionais diferenciam-se através de sintéticos de base Grupo III-plus, linhas co-branded com OEM e garantias de intervalo de troca prolongado. A TotalEnergies e a FUCHS visam mercados de nicho, como fluidos de transmissão e graxas para mineração, ganhando posições através de aprovações de OEM industriais. A sustentabilidade emerge como campo de batalha, com misturas de óleo base rerefinado e ésteres de base biológica a figurar nos novos lançamentos. Coletivamente, estas estratégias indicam um mercado a evoluir no sentido de maior valor e sofisticação tecnológica.

Líderes do Setor de Lubrificantes Automotivos da Índia

Indian Oil Corporation Ltd

BP p.l.c.

Bharat Petroleum Corporation Limited

HP Lubricants

Shell plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Shell adquiriu 100% do capital da Raj Petro Specialities, sediada em Mumbai, ao Brenntag Group, reforçando a sua posição no crescente mercado de lubrificantes da Índia. A aquisição acrescenta instalações de fabricação em Chennai e Silvassa.

- Janeiro de 2025: A Indian Oil Corporation (IOCL) iniciou as operações de teste no seu novo complexo integrado de lubrificantes em Manali, Chennai. Uma vez totalmente operacional, a instalação, com um custo de INR 1.400 crore, terá uma capacidade de 672.000 toneladas métricas por ano. A fábrica produzirá uma vasta gama de lubrificantes ecológicos, incluindo graxas, óleo para transformadores, óleo de freio e fluido de arrefecimento.

Âmbito do Relatório do Mercado de Lubrificantes Automotivos da Índia

Os produtos lubrificantes são fabricados a partir de uma combinação de óleos base e aditivos. A composição do óleo base na formulação dos lubrificantes situa-se principalmente entre 75-90%. Os lubrificantes automotivos protegem o veículo e aumentam a sua eficiência.

O Mercado de Lubrificantes Automotivos da Índia é segmentado com base no tipo de produto e no tipo de veículo. Por tipo de produto, o mercado é segmentado em óleos de motor, óleos de transmissão, fluidos hidráulicos e graxas. Por tipo de veículo, o mercado é segmentado em veículos de passeio, veículos comerciais e motocicletas. Para cada segmento, o dimensionamento e as previsões de mercado foram fornecidos com base no volume (toneladas métricas).

| Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Outros Graus | |

| Fluidos de Transmissão Manual (MTF) | |

| Fluidos de Transmissão Automática (ATF) | |

| Fluidos de Freio | |

| Graxas Automotivas | |

| Outros Tipos de Produtos (Fluido de Direção Assistida, etc.) |

| Veículos de Passeio |

| Veículos Comerciais |

| Motocicletas |

| Por Tipo de Produto | Óleo de Motor Automotivo | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Outros Graus | ||

| Fluidos de Transmissão Manual (MTF) | ||

| Fluidos de Transmissão Automática (ATF) | ||

| Fluidos de Freio | ||

| Graxas Automotivas | ||

| Outros Tipos de Produtos (Fluido de Direção Assistida, etc.) | ||

| Por Tipo de Veículo | Veículos de Passeio | |

| Veículos Comerciais | ||

| Motocicletas |

Principais Questões Respondidas no Relatório

A que ritmo se espera que o mercado de lubrificantes automotivos da Índia cresça até 2031?

Os volumes têm projeção de aumentar de 2,57 mil milhões de litros em 2026 para 2,92 mil milhões de litros até 2031, refletindo um CAGR de 2,52%.

Qual o segmento de produto que gera maior procura?

Os óleos de motor dominam com uma participação de 58,12% em 2025, devido à grande base de veículos com motores de combustão interna da Índia e à transição para sintéticos impulsionada pelo BS-VI.

Qual é a maior oportunidade de crescimento por categoria de veículo?

Os lubrificantes para veículos comerciais têm previsão de expansão a um CAGR de 2,69% até 2031, beneficiando do crescimento do transporte de mercadorias ao abrigo do PM Gati Shakti.

Como afetará a eletrificação as vendas de lubrificantes?

A adoção de veículos elétricos reduz os volumes de óleos de motor, especialmente em motocicletas e triciclos, mas abre nichos para fluidos de arrefecimento dielétricos e óleos de engrenagens de baixa viscosidade.

Página atualizada pela última vez em: