Tamanho e Participação do Mercado de Sistemas Avançados de Assistência ao Condutor para a Indústria Automóvel da Índia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

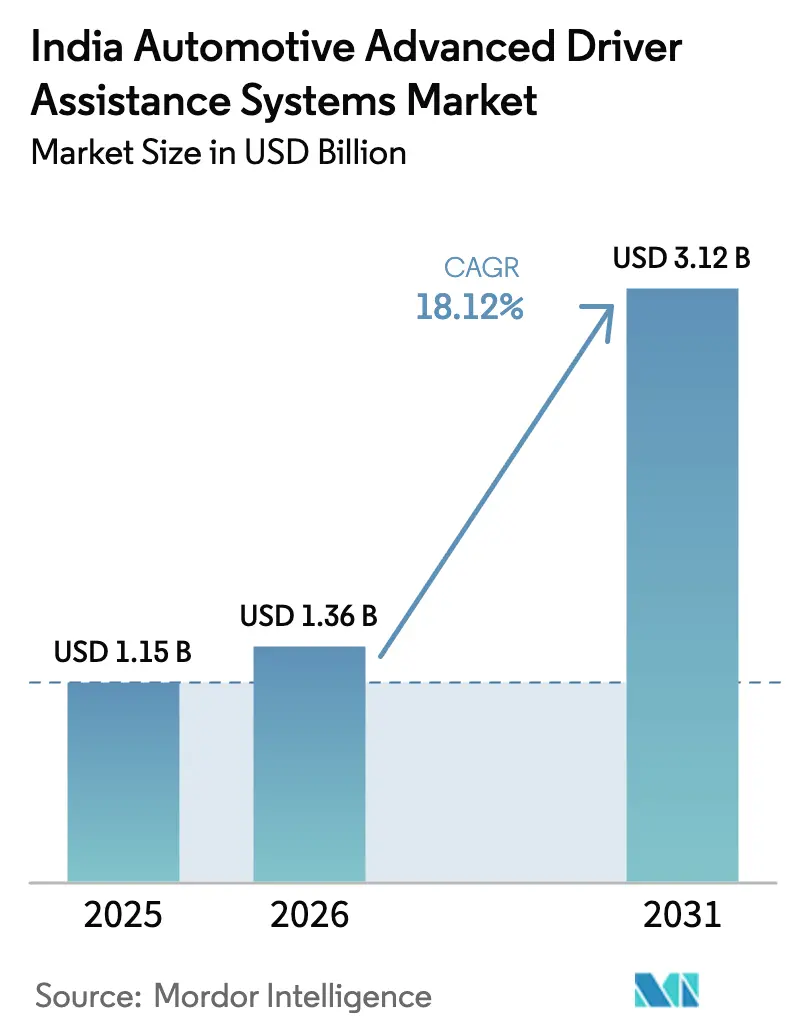

| Tamanho do mercado no ano base (2025) | 1.15 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.36 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.12 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.12% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas Avançados de Assistência ao Condutor para a Indústria Automóvel da Índia por ���ϲ�����

O tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel foi avaliado em USD 1,15 bilhão em 2025 e estima-se que cresça de USD 1,36 bilhão em 2026 para atingir USD 3,12 bilhões até 2031, a um CAGR de 18,12% durante o período de previsão (2026-2031). O crescimento acelerado decorre do mandato do Bharat NCAP, que transforma os sistemas avançados de assistência ao condutor de opcionais em equipamentos obrigatórios, da queda constante nos preços dos sensores e da inserção de funções de Nível 2+ em veículos do segmento médio. Os fabricantes de equipamentos originais também são beneficiados pelo esquema de Incentivo Vinculado à Produção (PLI), que amplia a capacidade de componentes locais e reduz o risco cambial. A intensidade competitiva é moderada, uma vez que Bosch, Continental, DENSO e ZF adaptam plataformas globais às condições específicas da Índia, enquanto novos entrantes centrados em software buscam oportunidades em espaços inexplorados. Os riscos estratégicos concentram-se na inadequação das marcações de faixas de rodagem, na escassez de oficinas de calibração certificadas e nos custos incrementais de cibersegurança no âmbito da norma AIS-189, que poderão moderar a adoção em massa no mercado.

Principais Conclusões do Relatório

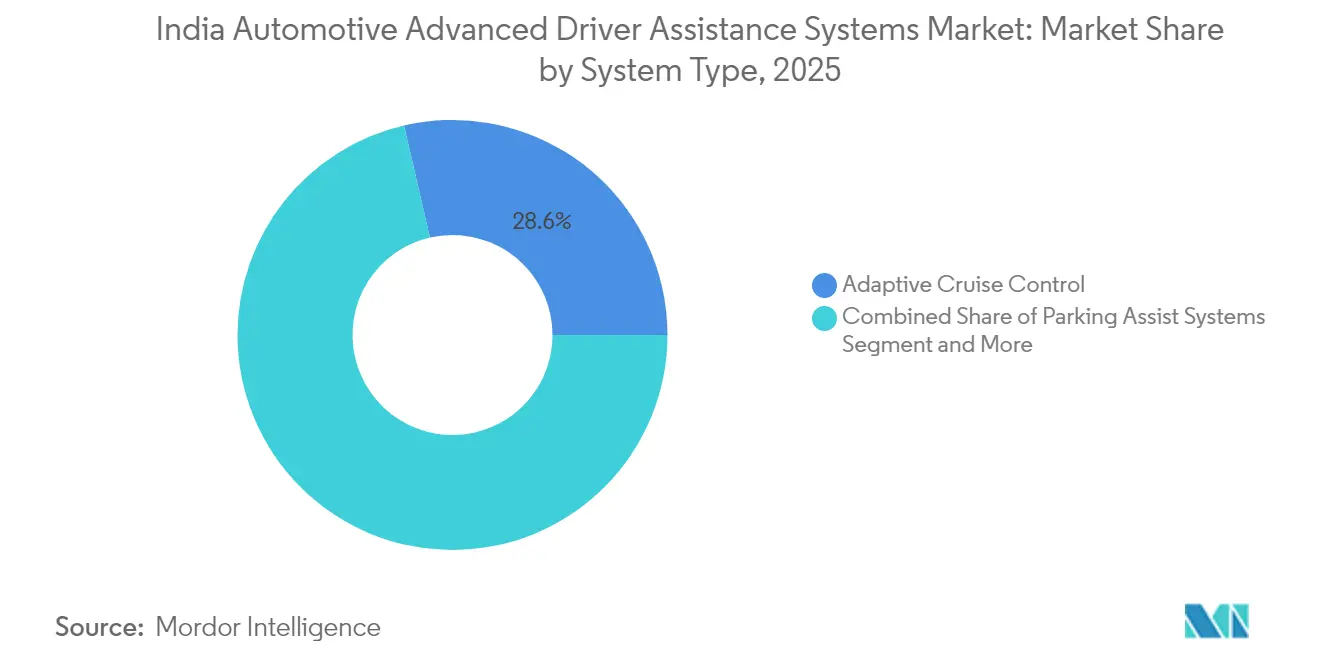

- Por tipo de sistema, o Controlo de Cruzeiro Adaptativo detinha 28,62% da participação do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel em 2025, enquanto a Travagem de Emergência Automática deverá registar um CAGR de 20,10% até 2031.

- Por tecnologia de sensores, as soluções baseadas em câmera representavam 42,70% do tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel em 2025, enquanto o LiDAR deverá expandir-se a um CAGR de 20,55% até 2031.

- Por tipo de veículo, os carros de passeio representavam 71,80% do tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel em 2025; as motocicletas deverão registar o crescimento mais rápido, a um CAGR de 19,20% até 2031.

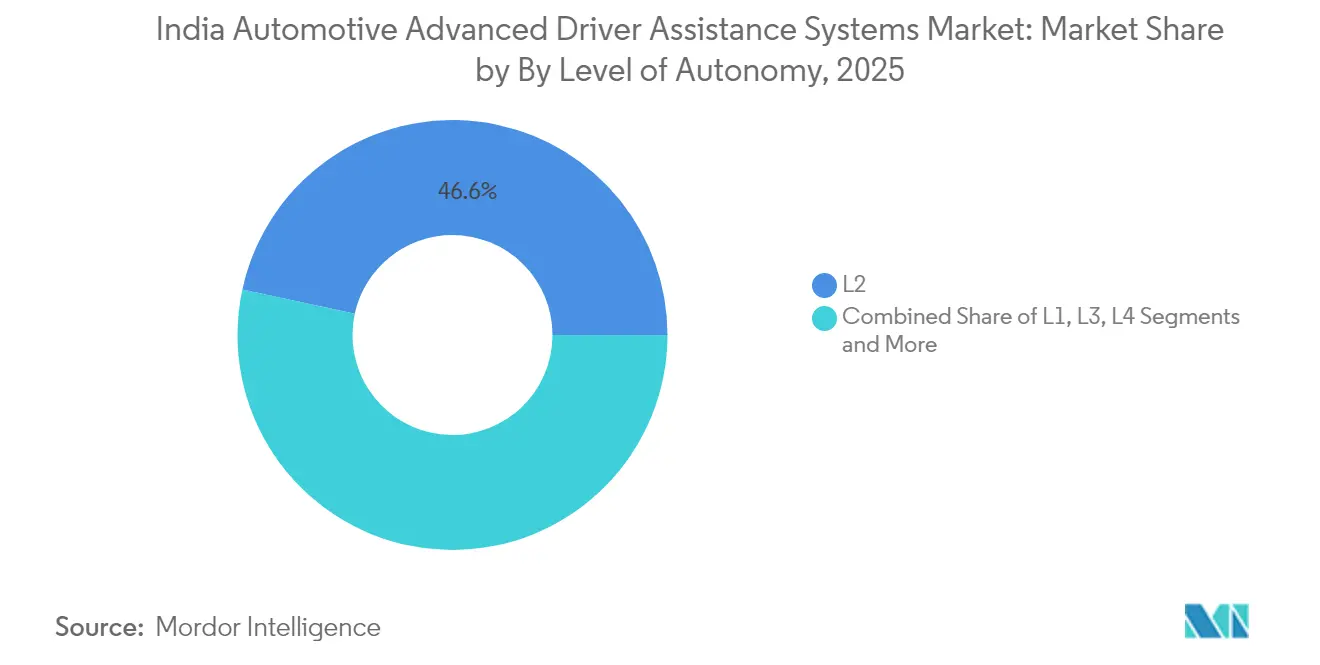

- Por nível de autonomia, o Nível 2 captou 46,60% da participação de mercado em 2025, e as capacidades de Nível 4 deverão registar um CAGR de 22,70% até 2031.

- Por canal de vendas, as soluções equipadas de origem pelo fabricante representam 89,40% da participação do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel em 2025, enquanto as soluções de instalação de reposição no mercado secundário deverão crescer a um CAGR de 20,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Sistemas Avançados de Assistência ao Condutor para a Indústria Automóvel da Índia

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| O Bharat-NCAP Acelera a Instalação de Fábrica pelos Fabricantes de Equipamentos Originais | +4.5% | Nacional; Delhi, Mumbai, Bangalore lideram | Curto prazo (≤ 2 anos) |

| Descontos de Seguros Baseados na Utilização | +3.8% | Nacional, metrópoles adotam primeiro | Curto prazo (≤ 2 anos) |

| Incentivos PLI para Sistemas Avançados de Assistência ao Condutor | +3.2% | Polos automotivos em todo o país | Longo prazo (≥ 4 anos) |

| Queda nos Custos de Radar e ��â������� | +3.1% | Nacional, apoiada pela montagem localizada | ��é�徱�� prazo (2-4 anos) |

| Sistemas Avançados de Assistência ao Condutor Chegam aos Carros do Segmento ��é�徱�� | +2.8% | Centros urbanos, expandindo-se para cidades de Nível 2 | ��é�徱�� prazo (2-4 anos) |

| Assistência ao Condutor Baseada em Radar | +2.5% | Metrópoles com alta densidade de motocicletas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

O Mandato de Segurança do Bharat-NCAP Acelera a Instalação de Fábrica pelos Fabricantes de Equipamentos Originais

O novo protocolo do Bharat NCAP converte os sistemas avançados de assistência ao condutor de um diferenciador de segmento premium em um requisito legal para plataformas de passageiros e comerciais, obrigando os fabricantes de automóveis a incorporar alertas de colisão e travagem automática como equipamento de série. A Honda já colocou vários veículos equipados com sistemas avançados de assistência ao condutor nas estradas indianas, sinalizando a prontidão da indústria para cumprir os limites de pontuação em classificações de segurança mais rigorosas. Como as pontuações de segurança agora figuram de forma proeminente nas decisões de compra dos consumidores, os fabricantes de equipamentos originais reorientam os seus orçamentos de I&D para conteúdo de segurança ativa em vez de hardware passivo. As propostas paralelas do Ministério dos Transportes Rodoviários e das Autoestradas para alargar as obrigações dos sistemas avançados de assistência ao condutor a autocarros e camiões pesados ampliam a oportunidade endereçável para além da mobilidade pessoal. O cumprimento antecipado também mitiga a incerteza regulatória, permitindo que os fornecedores assegurem volumes de produção plurianuais.

Descontos de Seguros Baseados na Utilização Vinculados à Adoção de Sistemas Avançados de Assistência ao Condutor

As apólices de telemática "Pague Conforme Conduz" e "Pague Como Conduz" oferecem agora aos automobilistas reduções de prémio que podem atingir 15–25%, proporcionando um retorno financeiro direto nos veículos equipados com sistemas avançados de assistência ao condutor. Seguradoras líderes como a Tata AIG, a Bharti AXA e a ICICI Lombard incorporam pontuações de comportamento de condução em tempo real na subscrição de seguros, o que reduz a frequência e a gravidade dos sinistros, ao mesmo tempo que motiva hábitos de condução mais seguros. Os fabricantes de equipamentos originais aproveitam estas poupanças na comunicação nos stands para justificar o acréscimo de preço dos sistemas avançados de assistência ao condutor, particularmente para compradores de primeira viagem focados na prestação mensal. Os operadores de frota obtêm uma alavanca de margem adicional, uma vez que rácios de sinistralidade mais baixos se traduzem em menos reparações imprevistas e menor tempo de paragem dos veículos de entrega. Os acordos de partilha de dados entre seguradoras e fabricantes de automóveis também constroem bases de dados de acidentes anonimizadas que aperfeiçoam futuros algoritmos dos sistemas avançados de assistência ao condutor, criando um ciclo virtuoso que acelera ainda mais a penetração das funcionalidades.

Incentivos PLI para a Fabricação Local de Componentes de Sistemas Avançados de Assistência ao Condutor

O esquema PLI reembolsa uma parte significativa das vendas incrementais para sensores, processadores e chicotes de cabos elegíveis de sistemas avançados de assistência ao condutor, incentivando os Tier-1 globais a colocar linhas de produção conjuntamente com parceiros indianos. A receita doméstica proveniente de componentes automóveis cresceu no exercício fiscal de 2024, sinalizando uma base de fornecimento pronta para absorver eletrónica avançada [1]"PLI-Auto adds three more firms to roster," Mint, livemint.com. A fábrica de wafers da Tata Electronics no Gujarat e uma unidade de montagem no Assam prometem pipelines seguras de chips para unidades de controlo eletrónico de segurança. A localização reduz os custos logísticos, diminui a volatilidade relacionada com as taxas de câmbio e adapta as tolerâncias do hardware às condições extremas de calor, poeira e vibração da Índia. Também fomenta a I&D conjunta que incorpora conjuntos de dados de tráfego específicos da Índia nas pilhas de perceção, elevando as vantagens competitivas para os fornecedores residentes.

Queda nos Custos de Radar e ��â������� para Menos de USD 20 por Veículo

Os ganhos da Lei de Moore na fabricação de semicondutores e a comunalidade de componentes com os smartphones reduziram as listas de materiais de radar e câmera para menos de USD 20 por veículo em 2025. A variante Venue da Hyundai ilustra como os fabricantes de equipamentos originais absorvem incrementos de custo moderados para defender a sua quota no segmento abaixo de INR 15 lakh. A barreira de entrada mais baixa liberta a procura nos segmentos de city car e micro-SUV sensíveis ao custo, que no seu conjunto representam uma grande fatia da produção doméstica. As arquiteturas de fusão de sensores que utilizam fluxos de radar e câmera atingem agora rácios preço-desempenho aceitáveis para condições de tráfego denso e misto, melhorando a fiabilidade em situações de monção e baixa luminosidade. À medida que a paridade de custos se aproxima dos complementos tradicionais de segurança passiva, os sistemas avançados de assistência ao condutor tornam-se um padrão de facto mesmo nos veículos de primeira compra.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Preço Incremental Elevado do Veículo (INR 70–90 mil) | -1.2% | Nacional; agudo nas variantes de entrada | Curto prazo (≤ 2 anos) |

| Escassez de Oficinas Certificadas de Calibração de Sistemas Avançados de Assistência ao Condutor | -0.9% | Cidades de Nível 2 e Nível 3 | ��é�徱�� prazo (2-4 anos) |

| Deficientes Marcações Rodoviárias e Ruído de Infraestruturas | -0.8% | Corredores rurais, semiurbanos e de monção | Longo prazo (≥ 4 anos) |

| A Conformidade com a Cibersegurança da AIS-189 Aumenta o Custo das Unidades de Controlo Eletrónico | -0.6% | Todos os fabricantes de equipamentos originais e Tier-1 | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Preço Incremental Elevado do Veículo (INR 70-90 mil)

A adição de hardware de sistemas avançados de assistência ao condutor infla os preços de tabela em INR 70.000–90.000 (~USD 789-1.015) ou aproximadamente 7–9% num veículo típico, o suficiente para empurrar os compradores focados em prestações mensais para versões inferiores. Os consumidores nas categorias de segmento A e B orientadas para o valor permanecem céticos quanto ao facto de as poupanças no seguro compensarem o desembolso inicial. Os operadores de frota demonstram cautela semelhante, a menos que a telemática prove reduções diretas nos custos de acidentes. Os fabricantes de equipamentos originais incluem sistemas avançados de assistência ao condutor apenas nas versões de topo ou oferecem pacotes de funções limitadas para manter o tráfego nos stands, retardando a penetração fora dos clusters metropolitanos. Com o tempo, as economias de escala e os valores residuais mais elevados nos automóveis usados deverão neutralizar a barreira do choque com o preço.

Escassez de Oficinas Certificadas de Calibração de Sistemas Avançados de Assistência ao Condutor

Apenas uma rede limitada de centros de assistência aprovados pelos fabricantes possui os alvos laser, os equipamentos de alinhamento e as licenças de software necessários para a calibração dos sensores após reparação, obrigando muitos proprietários nas cidades de Nível 2 e Nível 3 a percorrer mais de 150 km para uma substituição de para-brisas de rotina. Cada sessão de calibração aumenta o custo total de propriedade e desencoraja a ativação de funcionalidades nas versões de baixo custo. As longas filas de espera prolongam o tempo de imobilização dos veículos para as frotas de táxi e logística que dependem de altas taxas de utilização. A calibração inadequada ou omitida compromete a precisão do sistema, aumentando os riscos de responsabilidade para concessionários e seguradoras e corroendo a confiança pública na fiabilidade dos sistemas avançados de assistência ao condutor. A lacuna levou os fabricantes de equipamentos originais a introduzir carrinhas de calibração móveis e a subsidiar a formação de técnicos. A cobertura a nível nacional é improvável antes de 2028, restringindo temporariamente o crescimento do mercado nas regiões não metropolitanas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Sistema: O Impulso Regulatório Eleva as Funcionalidades de Intervenção

O Controlo de Cruzeiro Adaptativo ainda detinha a maior fatia da participação do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel, com 28,62% em 2025, preferido pelos automobilistas que percorrem as autoestradas Delhi–Mumbai e Hyderabad–Bangalore. O tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel atribuível às suites de alerta de colisão está a expandir-se mais rapidamente do que os módulos orientados para o conforto, sublinhando uma tendência política em direção à intervenção ativa. As funções secundárias — Alertas de Sonolência do Condutor, Assistência ao Estacionamento e Visão Noturna — assentam na mesma pilha de sensores, permitindo que os fabricantes de equipamentos originais façam upsell através de ativações por software. As atualizações over-the-air mantêm os roteiros de funcionalidades flexíveis, permitindo aos fabricantes monetizar atualizações pós-venda assim que as aprovações regulatórias sejam obtidas.

A Travagem de Emergência Automática está no caminho para um CAGR de 20,10% até 2031, à medida que reguladores e seguradoras convergem em métricas de mitigação de colisões frontais. Os alertas de desvio de faixa centrados em câmera funcionam melhor nos corredores recentemente repavimentados, mas têm dificuldades nos troços suburbanos irregulares, o que impulsiona abordagens de duplo sensor que fundem radar de curto alcance para cobertura lateral. O Reconhecimento de Sinais de Trânsito, validado com 98% de precisão na sinalização indiana num estudo recente do ICTACT Journal, ganha tração em zonas com elevada densidade de câmeras de velocidade, onde a conformidade evita multas. A ênfase reforçada na prevenção de acidentes favorece os fornecedores com conjuntos de dados proprietários das idiossincrasias do tráfego local, reforçando as vantagens dos pioneiros.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Tecnologia de Sensores: O LiDAR Ganha Terreno à Medida que os Custos Caem

Os módulos de câmera beneficiaram da produção à escala dos smartphones, captando 42,70% do tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel em 2025. A capacidade de funcionamento em qualquer condição meteorológica do radar assegura o seu lugar nas pilhas de fusão de sensores, indispensável para a fiabilidade durante a época das monções. As expedições de LiDAR, outrora limitadas por preços unitários na casa dos quatro dígitos, perseguem agora um CAGR de 20,55% até 2031, à medida que as arquiteturas de estado sólido caem abaixo de USD 500. O mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel encontra valor nas nuvens de pontos densas do LiDAR, que resolvem os limites das faixas e os utilizadores vulneráveis da via pública mesmo em condições de fraca luminosidade ou presença de detritos. O projeto conjunto da Honda com o IIT Delhi e o IIT Bombay associa o LiDAR a câmeras e radar para mapear as camadas de tráfego misto que envolvem riquexós, ciclistas e peões imprudentes. Os sensores ultrassónicos continuam a ser essenciais para a assistência ao estacionamento em curto alcance, onde a resolução ao nível dos centímetros supera o alcance a longa distância.

Os designs evolutivos de unidades de controlo eletrónico integram aceleradores de IA dedicados, permitindo a fusão de sensores no veículo. Este processo filtra sinais redundantes antes do envio para a nuvem, conservando largura de banda. Os fornecedores diferenciam-se através de ASICs otimizados em termos de consumo energético que cumprem os limites de temperatura elevada da Índia sem arrefecimento ativo, um fator-chave de custos nos compartimentos de motor compactos.

Por Tipo de Veículo: As Motocicletas Emergem como a Próxima Fronteira

Os carros de passeio representavam uma quota de 71,80% em 2025, mas as curvas de crescimento revelam um CAGR de 19,20% para as motocicletas, o mais rápido no mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel. Os kits de deteção de pontos cegos baseados em radar da Continental estreiam-se nas motocicletas premium, mas espera-se que se estendam às motos de comutação de 125 cc à medida que as economias de escala entram em ação. O tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel ainda é tendencialmente orientado para os veículos de quatro rodas, mas as novas normas de segurança e a consciencialização dos consumidores sinalizam uma viragem. As frotas comerciais adotam suites de alerta de colisão e monitorização do condutor para reduzir o tempo de imobilização e os encargos com seguros, particularmente na logística de comércio eletrónico, onde o tempo de atividade das entregas é crítico para as receitas.

A massa de utilizadores de motocicletas nas cidades de Nível 2 cria um mercado secundário considerável para kits de segurança de instalação de reposição. No entanto, as limitações de embalagem e os limites de custo unitário exigem módulos de radar miniaturizados e interfaces homem-máquina simplificadas, áreas em que os fabricantes de eletrónica domésticos procuram acordos de licenciamento com detentores globais de propriedade intelectual. Os fabricantes de equipamentos originais que alinhem os lançamentos de sistemas avançados de assistência ao condutor para motocicletas com os mandatos de capacetes conectados poderão consolidar reputações de pioneiros.

Por Nível de Autonomia: Os Pilotos Controlados de Nível 4 Aceleram

O L2 (automação parcial) representou 46,60% do total das implementações em 2025, tornando-o o teto pragmático perante a atual heterogeneidade do tráfego e as salvaguardas legislativas. Os volumes L3 permanecem marginais perante ambiguidades de responsabilidade, mas os pilotos em ambiente controlado prosseguem em autoestradas selecionadas com mapeamento de gémeo digital. Prevê-se que o L4 registe um CAGR de 22,70% até 2031, à medida que os fabricantes de equipamentos originais e as autoridades estatais exploram ambientes delimitados para validar shuttles quase autónomos.

O mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel incuba assim a autonomia em domínios de operação de nicho antes de se expandir. Os dados comportamentais recolhidos em locais fechados alimentam ciclos de aprendizagem automática que se estendem gradualmente a pilotos em vias públicas assim que os reguladores de segurança codifiquem os critérios de desempenho. O L5 completo permanece um objetivo de longa prazo, pendente de infraestrutura uniforme e harmonização entre estados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante aquisição do relatório

Por Canal de Vendas: O Mercado Secundário Perturba o Domínio dos Fabricantes de Equipamentos Originais

As soluções equipadas de origem pelo fabricante captaram 89,40% da participação do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel em 2025, sublinhando a vantagem dos fabricantes de automóveis na validação em fábrica, na integração de garantias e na escala eficiente em termos de custo. A instalação em fábrica simplifica as rotinas de calibração e de atualização over-the-air, assegurando aos reguladores que cada unidade que sai da linha de montagem cumpre o limite de conformidade do Bharat NCAP. O tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel está ligado aos canais dos fabricantes de equipamentos originais; por conseguinte, continua a expandir-se à medida que as vendas de veículos novos crescem. No entanto, a sua quota percentual irá comprimir-se gradualmente à medida que a atividade de instalação de reposição se acelera. Os fabricantes de automóveis também aproveitam contratos de fornecimento estreitamente interligados para agrupar múltiplas funções de segurança em suites coerentes, reduzindo o preço por funcionalidade e reforçando o domínio nos stands entre os compradores de primeira viagem.

Apesar da sua base reduzida, as soluções de instalação de reposição no mercado secundário deverão crescer a um CAGR de 20,70% até 2031, à medida que os proprietários de veículos existentes procuram atualizações de segurança económicas. O tamanho do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel para kits de instalação de reposição beneficia de arquiteturas modulares plug-and-play que permitem aos consumidores selecionar funções discretas — alerta de colisão, alarmes de desvio de faixa ou assistência ao estacionamento — em vez de adquirir um pacote completo de fábrica. A crescente consciencialização, a queda nos custos dos sensores e o aumento do tempo médio de vida útil dos veículos alargam o grupo endereçável de instalação de reposição, especialmente nas metrópoles onde os descontos nos seguros favorecem os carros equipados com sistemas avançados de assistência ao condutor.

Análise Geográfica

Os clusters metropolitanos — Delhi-NCR, Mumbai-Pune, Bengaluru e Chennai — formam o epicentro do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel, graças aos rendimentos disponíveis mais elevados, à melhor disciplina de faixas nas novas autoestradas e às redes de concessionários equipadas para calibração avançada. O corredor que liga Delhi a Mumbai apenas aloja uma mistura densa de modelos prontos para sistemas avançados de assistência ao condutor e centros de assistência, representando uma fatia desproporcional do volume de adotantes iniciais. Os produtos de seguro ligados à telemática baseada na utilização estreiam-se primeiro nestas metrópoles, aguçando a proposta de valor através de poupanças tangíveis nos prémios.

Polos de Nível 2 como Hyderabad, Ahmedabad e Coimbatore assistem agora a uma procura subsequente, à medida que os fabricantes de equipamentos originais promovem funcionalidades de sistemas avançados de assistência ao condutor nas versões de gama média. O mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel enfrenta lacunas de infraestrutura, marcações de faixas esporádicas e menos oficinas certificadas, mas a aspiração dos consumidores impulsiona a adoção, particularmente entre os millennials tecnologicamente experientes. Os fabricantes implantam carrinhas de calibração móveis e diagnósticos baseados na nuvem para colmatar a lacuna de serviço e evitar a hesitação dos compradores.

Os cinturões rurais e semiurbanos permanecem os adotantes mais lentos, devido a ecossistemas de pós-venda fragmentados e geometria viária acidentada que desafiam os algoritmos de câmera. No entanto, os alertas de colisão centrados em radar encontram relevância nas estradas nacionais, onde o gado e os tratores de movimento lento representam riscos únicos. Espera-se que os clusters PLI do governo no Gujarat, Tamil Nadu e Haryana irradiem externalidades económicas que progressivamente aumentem a penetração das funcionalidades de segurança nos distritos adjacentes.

Panorama Competitivo

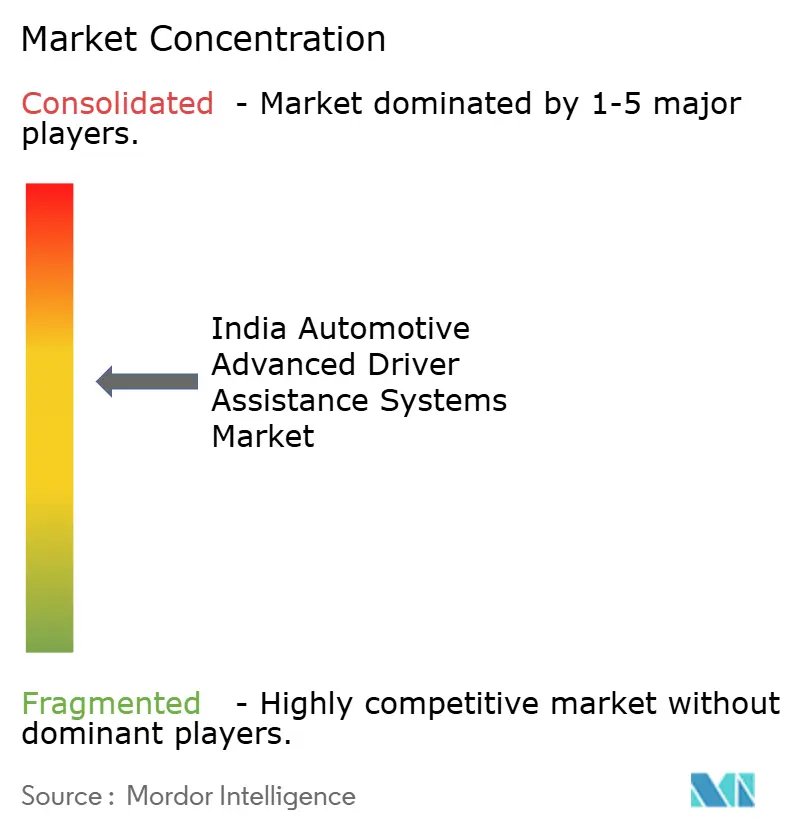

As empresas Tier-1 globais, incluindo Bosch, Continental, DENSO e ZF, ancoram uma quota significativa do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel, refletindo a escala e as barreiras de certificação que protegem a entrada. O fundo de IA da Bosch acelera as melhorias na pilha de perceção, enquanto a reorientação da Continental para a Aumovio sublinha uma aposta em veículos definidos por software adaptados à complexidade do tráfego indiano [3]Market Desk, "Continental rebrands software unit as Aumovio," Business Standard, business-standard.com. Apesar da consolidação no topo, o mercado permanece aberto a empresas de software ágeis como a KPIT e a Tata Elxsi, que licenciam algoritmos de perceção e middleware a múltiplos fabricantes de equipamentos originais.

Os fornecedores domésticos ganham vantagem através de hardware otimizado em termos de custo e rotulagem de dados localizada. A Varroc Engineering estabelece parcerias com empresas israelitas de sensores para co-conceber módulos de radar abaixo de USD 200, visando os fabricantes de equipamentos originais de motocicletas. Entretanto, a Mobileye implementa os seus SoCs EyeQ nas plataformas da Mahindra e da Tata, contando com um ecossistema robusto de integradores locais para a escalabilidade. Os espaços inexplorados incluem as instalações de reposição no mercado secundário para camiões comerciais e unidades de controlo eletrónico prontas para sistemas avançados de assistência ao condutor para veículos elétricos de três rodas, segmentos negligenciados pelos gigantes estabelecidos.

A pressão sobre os preços obriga os principais intervenientes a reestruturar as suites de sensores em kits modulares adaptáveis a diversas categorias de veículos. As alianças estratégicas com operadores de telecomunicações visam aproveitar as ligações de baixa latência do 5G para a cooperação entre o dispositivo e a nuvem, vital para as atualizações de mapas de alta definição em grelhas urbanas caóticas. Os fornecedores capazes de navegar pelos limites de custo enquanto asseguram a conformidade com a cibersegurança da AIS-189 irão consolidar posições de longo prazo.

Líderes do Setor de Sistemas Avançados de Assistência ao Condutor para a Indústria Automóvel da Índia

Robert Bosch GmbH

Continental AG

DENSO Corporation

ZF Friedrichshafen AG

Valeo SA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Associação de Pesquisa Automotiva da Índia inaugurou a primeira Cidade de Testes de Sistemas Avançados de Assistência ao Condutor do país em Pune, para validar sistemas em cenários de tráfego controlados mas realistas para a Índia.

- Setembro de 2025: A Tata Motors equipou o Nexon EV com um pacote de sistemas avançados de assistência ao condutor — incluindo assistência de manutenção de faixa e travagem de emergência autónoma — tornando-o o SUV elétrico mais acessível da Índia com tais funcionalidades.

- Junho de 2025: A Mahindra & Mahindra lançou sistemas avançados de assistência ao condutor de Nível 2 na variante Scorpio-N Z8L, adicionando cruzeiro adaptativo, manutenção de faixa e assistência de piloto inteligente ao seu SUV de tamanho médio.

- Março de 2025: O Ministério dos Transportes Rodoviários e das Autoestradas propôs o AEBS, o DDAWS e o LDWS obrigatórios para veículos que transportem mais de oito passageiros a partir de abril de 2026.

Âmbito do Relatório do Mercado de Sistemas Avançados de Assistência ao Condutor para a Indústria Automóvel da Índia

Os fabricantes de veículos desenvolvem e implementam sistemas avançados de assistência ao condutor (ADAS) para melhorar a segurança rodoviária. Estes sistemas têm o potencial de evitar acidentes, reduzir a sua gravidade e oferecer proteção.

O mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel é segmentado por tipo, tecnologia e veículo. Por tipo, o mercado é segmentado em sistemas de assistência ao estacionamento, iluminação frontal adaptativa, sistemas de visão noturna, deteção de pontos cegos, sistemas avançados de travagem de emergência automática, alerta de colisão, alerta de sonolência do condutor, reconhecimento de sinais de trânsito, desvio de faixa e controlo de cruzeiro adaptativo. Por tecnologia, o mercado é segmentado em RADAR, LiDAR e câmera. Por tipo de veículo, o mercado é segmentado em carros de passeio e veículos comerciais. O relatório oferece tamanho de mercado e previsões para todas as segmentações mencionadas em termos de valor (USD).

| Sistemas de Assistência ao Estacionamento |

| Iluminação Frontal Adaptativa |

| Sistemas de Visão Noturna |

| Deteção de Pontos Cegos |

| Travagem de Emergência Automática |

| Alerta de Colisão Frontal |

| Alerta de Sonolência do Condutor |

| Reconhecimento de Sinais de Trânsito |

| Alerta de Desvio de Faixa |

| Controlo de Cruzeiro Adaptativo |

| Radar |

| LiDAR |

| �������� |

| �����ٰ�������ô�Ծ����� |

| Infravermelho |

| Motocicletas |

| Carros de Passeio |

| Veículos Comerciais ��é�徱��s e Pesados |

| L1 |

| L2 |

| L3 |

| L4 |

| L5 |

| Equipamento Original de Fábrica |

| Instalação de Reposição no Mercado Secundário |

| Por Tipo de Sistema | Sistemas de Assistência ao Estacionamento |

| Iluminação Frontal Adaptativa | |

| Sistemas de Visão Noturna | |

| Deteção de Pontos Cegos | |

| Travagem de Emergência Automática | |

| Alerta de Colisão Frontal | |

| Alerta de Sonolência do Condutor | |

| Reconhecimento de Sinais de Trânsito | |

| Alerta de Desvio de Faixa | |

| Controlo de Cruzeiro Adaptativo | |

| Por Tecnologia de Sensores | Radar |

| LiDAR | |

| �������� | |

| �����ٰ�������ô�Ծ����� | |

| Infravermelho | |

| Por Tipo de Veículo | Motocicletas |

| Carros de Passeio | |

| Veículos Comerciais ��é�徱��s e Pesados | |

| Por Nível de Autonomia | L1 |

| L2 | |

| L3 | |

| L4 | |

| L5 | |

| Por Canal de Vendas | Equipamento Original de Fábrica |

| Instalação de Reposição no Mercado Secundário |

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado indiano de sistemas avançados de assistência ao condutor para a indústria automóvel?

O mercado situa-se em USD 1,36 bilhão em 2026 e está no caminho certo para atingir USD 3,12 bilhões até 2031.

Que funcionalidade de sistemas avançados de assistência ao condutor detém a maior quota atualmente?

O Controlo de Cruzeiro Adaptativo lidera com uma quota de 28,62% das receitas ao nível do sistema.

Qual a categoria de veículo que cresce mais rapidamente na adoção de sistemas avançados de assistência ao condutor?

As motocicletas apresentam a adoção mais rápida, com uma projeção de CAGR de 19,20% até 2031.

Qual a tecnologia de sensores que deverá registar o crescimento mais acentuado?

O LiDAR está preparado para um CAGR de 20,55% à medida que os preços de estado sólido caem.

Página atualizada pela última vez em: