Tamanho e Quota do Mercado de Modelos Pulmonares In Vitro

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

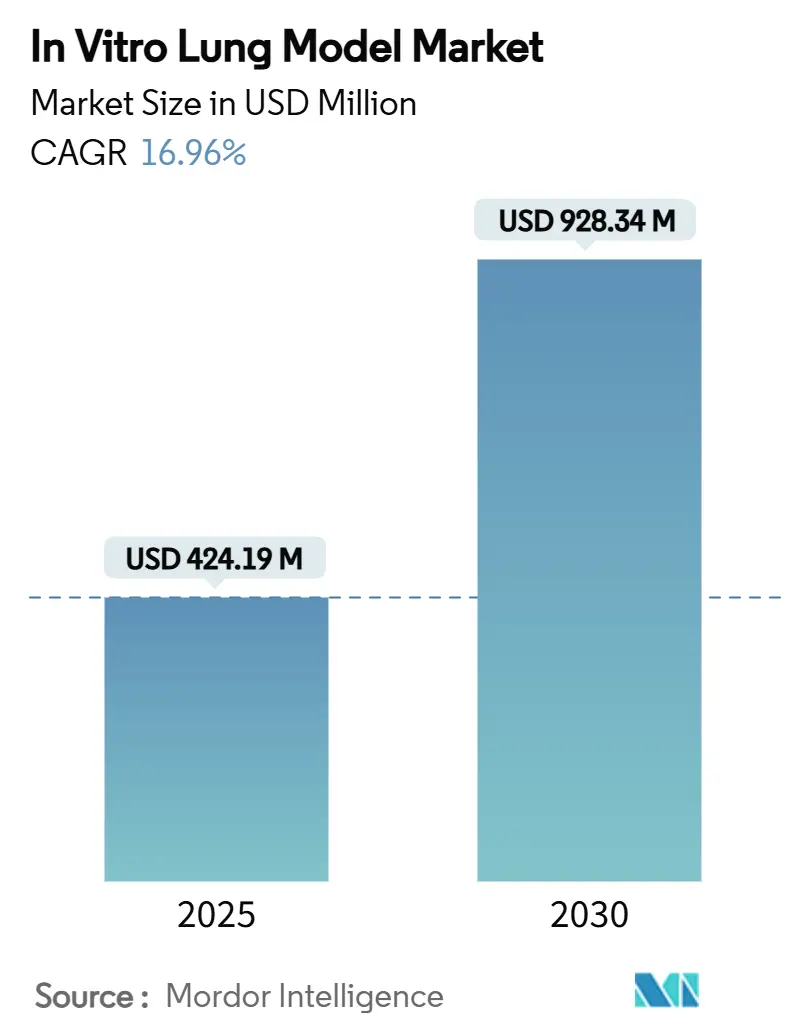

| Tamanho do Mercado (2025) | 424.19 Milhões de dólares |

| Tamanho do Mercado (2030) | 928.34 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 16.96% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Modelos Pulmonares In Vitro por ���ϲ�����

O tamanho do Mercado de Modelos Pulmonares In Vitro é estimado em USD 424,19 milhões em 2025, e espera-se que atinja USD 928,34 milhões até 2030, a um CAGR de 16,96% durante o período de previsão (2025-2030).

As agências reguladoras estão a endossar abertamente as alternativas in vitro — mais notavelmente a orientação da FDA de 2024 sobre Novos Métodos Alternativos —, acelerando assim o investimento corporativo em plataformas de órgão-em-chip e organoide. O rápido crescimento pós-pandemia em terapêuticas inaladas, as bolsas sustentadas do Horizonte Europa e os contínuos avanços em sistemas microfluídicos extensíveis estão a reforçar a procura tanto por parte de desenvolvedores de fármacos como de laboratórios académicos. Ao mesmo tempo, os estrangulamentos na validação e o hardware de capital intensivo moderam as taxas de adoção, obrigando os fornecedores a combinar inovação técnica com um envolvimento regulatório rigoroso.

Principais Conclusões do Relatório

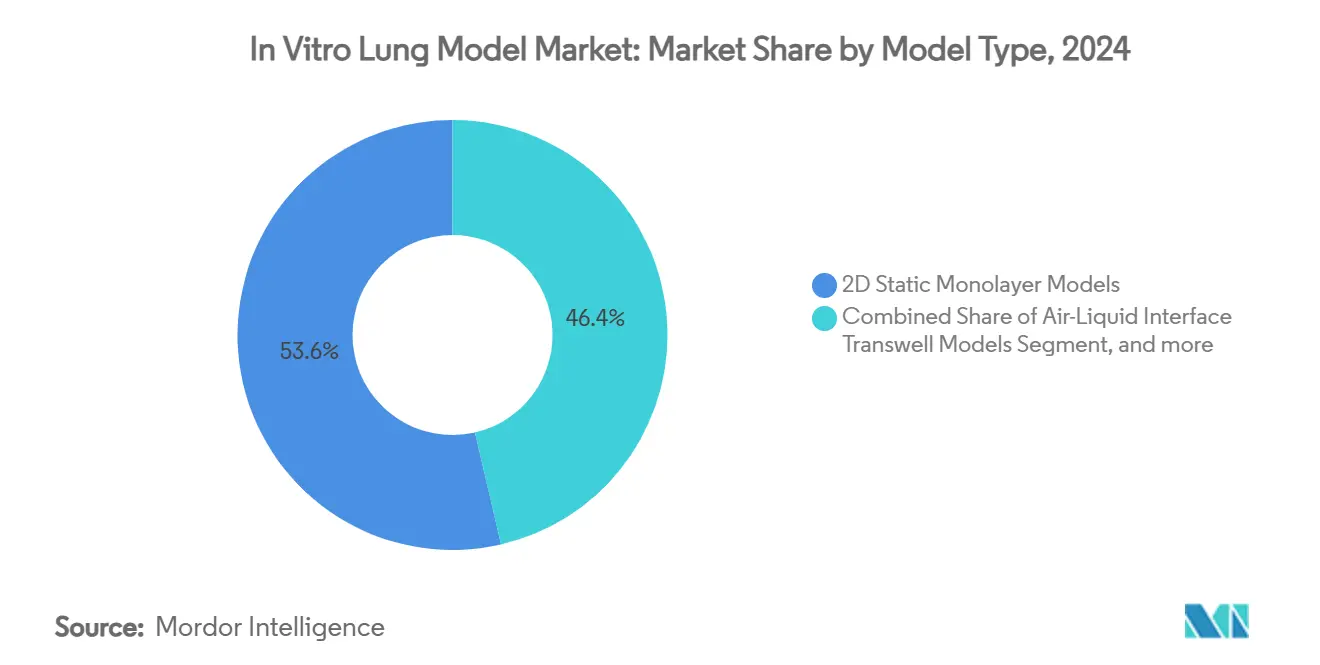

- Por tipo de modelo, os modelos de monocamada estática 2D lideraram com 53,63% da quota do mercado de modelos pulmonares in vitro em 2024, enquanto os modelos microfluídicos de órgão-em-chip avançam a um CAGR de 18,05% até 2030.

- Por aplicação, a descoberta de fármacos e otimização de leads representou 44,87% do tamanho do mercado de modelos pulmonares in vitro em 2024; a Modelação de Doenças está a expandir-se a um CAGR de 19,40% até 2030.

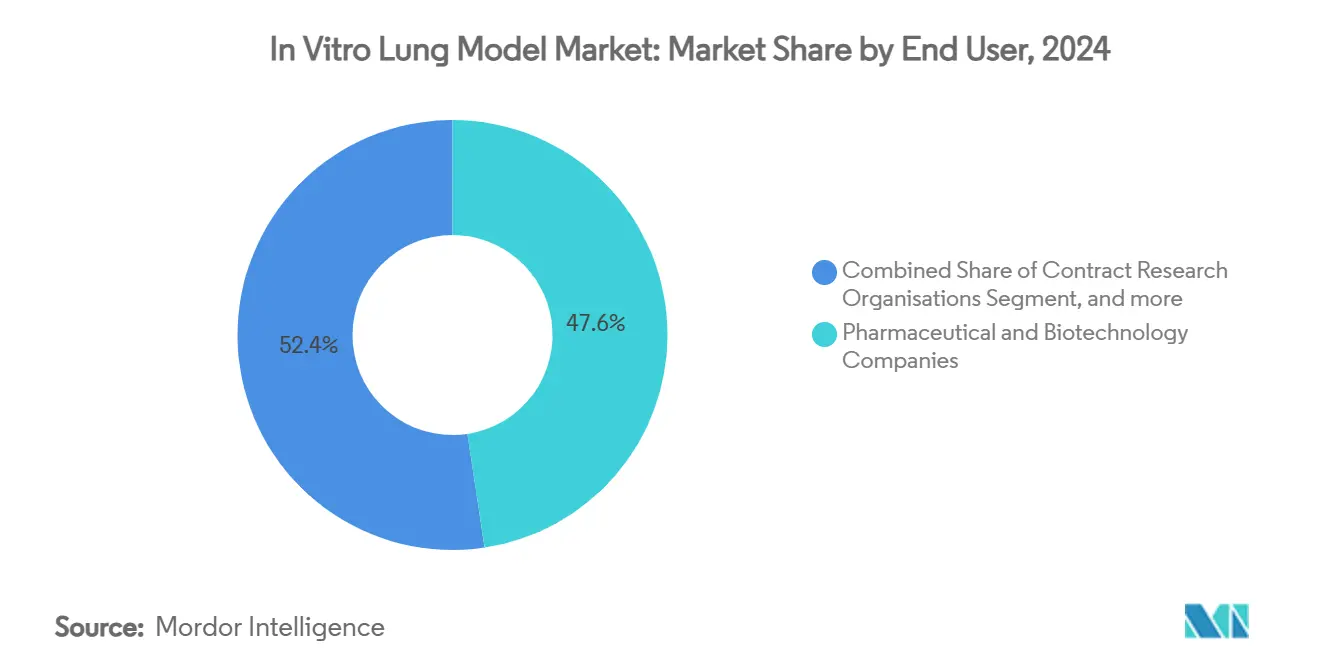

- Por utilizador final, as empresas farmacêuticas e de biotecnologia detinham 47,62% da quota do mercado de modelos pulmonares in vitro em 2024, enquanto os institutos académicos e de investigação registam o CAGR mais rápido de 21,85% até 2030.

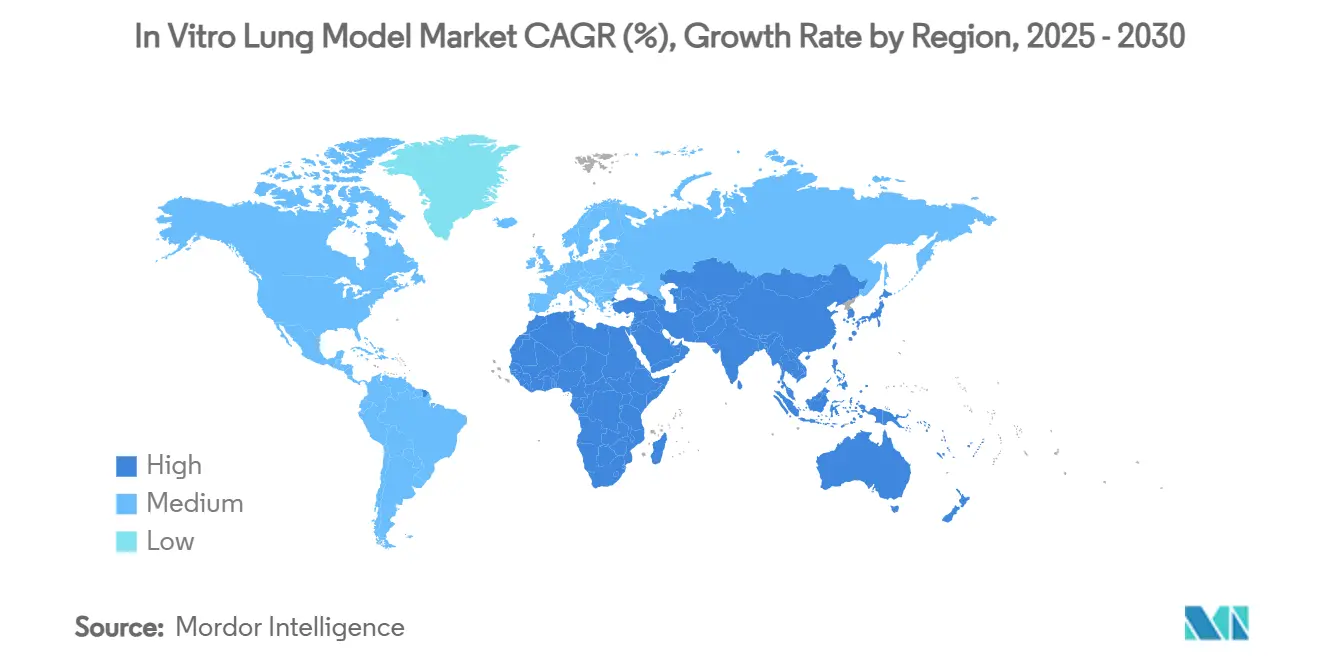

- Por geografia, a América do Norte manteve 42,05% das receitas em 2024; a Á������-�ʲ���í�ھ����� está preparada para expandir-se a um CAGR de 26,32% ao longo do horizonte de previsão.

Tendências e Perspetivas do Mercado Global de Modelos Pulmonares In Vitro

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Eliminação progressiva global dos testes em animais | +4.2% | América do Norte e UE lideram, seguimento global | ��é�徱�� prazo (2-4 anos) |

| Aumento das terapêuticas inaladas pós-pandemia | +3.8% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Projetos Horizonte financiados pela UE sobre microfisiologia pulmonar escalável | +2.1% | Europa com repercussão na América do Norte | Longo prazo (≥ 4 anos) |

| Comercialização de sistemas pulmonares microfluídicos extensíveis | +2.9% | América do Norte e UE, em expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Transição para modelos pulmonares específicos do paciente derivados de iPSC | +2.6% | Global, mais forte na América do Norte | Longo prazo (≥ 4 anos) |

| Aumento do peso das doenças respiratórias | +1.8% | Global, regiões de envelhecimento pronunciado | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Eliminação progressiva global dos testes em animais a aumentar a procura de alternativas pulmonares

Os legisladores em três continentes estão a impor reduções sistemáticas nos testes em vertebrados, levando os desenvolvedores de fármacos a alinhar os fluxos de trabalho do pipeline com construtos pulmonares in vitro validados.[1]Administração de Alimentos e Medicamentos dos EUA, "Orientação da Lei de Modernização sobre Novos Métodos Alternativos," fda.gov A orientação da FDA lista agora os dados de órgão-em-chip entre os endpoints de toxicidade aceitáveis, uma posição ecoada pelo roteiro do Parlamento Europeu, criando um vento favorável impulsionado por políticas que reclassifica os modelos pulmonares como necessidades de conformidade em vez de ferramentas exploratórias.[2]Comissão Europeia, "Roteiro da UE para a Eliminação Progressiva dos Testes em Animais," europa.eu As empresas farmacêuticas estão a realocar orçamentos pré-clínicos para chips microfluídicos que melhor antecipam a farmacocinética humana, aumentando assim os volumes de encomendas para sistemas de respiração totalmente integrados. Os fornecedores capazes de gerar pacotes de dados de Boas Práticas de Laboratório obtêm uma vantagem competitiva imediata, uma vez que os processos regulatórios fazem referência crescente a leituras de toxicidade baseadas em chips. A médio prazo, espera-se que o alinhamento entre múltiplas agências reduza os ciclos de validação, alargando a base de clientes a fabricantes de genéricos sensíveis aos custos.

Aumento das terapêuticas inaladas pós-pandemia a impulsionar a I&D respiratória

A crise da COVID-19 reconfigurou a administração de fármacos por via respiratória como uma prioridade estratégica universal, expandindo os pipelines de modalidades inaladas em antivirais, agentes para fibrose e biológicos para DPOC. Os sofisticados construtos de vias aéreas 3D permitem agora o rastreamento granular dos perfis de deposição de aerossóis sob regimes de respiração variáveis, fornecendo aos cientistas de formulação métricas acionáveis antes das fases animal ou clínica. Esta perspetiva em tempo real encurta os ciclos de otimização de leads e reduz o atrito associado a uma fraca segmentação pulmonar. A ligação clara entre a farmacologia específica das vias aéreas e a resiliência pandémica continua a atrair capital de risco, mantendo os fornecedores emergentes bem financiados para melhorias translacionais. Os ganhos a curto prazo materializam-se principalmente na América do Norte e na Europa; a adoção na Á������-�ʲ���í�ھ����� acelera à medida que a indústria farmacêutica local se orienta para franchises respiratórias.

Projetos Horizonte financiados pela UE a promover a microfisiologia pulmonar escalável

As bolsas plurianuais do Horizonte Europa estão a subsidiar consórcios que combinam bioimpressão, integração de sensores e análise de IA para produzir chips pulmonares padronizados prontos para volume industrial.[3]Horizonte Europa, "Consórcios Escaláveis de Órgão-em-Chip," cordis.europa.eu Os resultados incluem protocolos de fabrico harmonizados, algoritmos de controlo de qualidade e conjuntos de dados de validação transfronteiriços. Esta definição de padrões reduz o risco técnico para compradores de biotecnologia de médio porte que anteriormente evitavam soluções microfluídicas personalizadas. Os fornecedores europeus beneficiam de adoção preferencial nos processos regulatórios domésticos, mas os resultados de projetos de acesso aberto também beneficiam os licenciados norte-americanos. A longo prazo, estes quadros podem comprimir as curvas de custos e alargar a utilidade dos chips para além da descoberta, até à monitorização de segurança pós-aprovação.

Comercialização de sistemas pulmonares microfluídicos extensíveis

Os chips pulmonares de próxima geração incorporam agora membranas elastoméricas atuadas a frequências fisiológicas, simulando fielmente a mecânica respiratória e a dinâmica do surfactante. A permeação de fármacos e a sinalização inflamatória diferem acentuadamente sob estiramento cíclico, obrigando os toxicologistas a substituir as culturas estáticas por chips dinâmicos para decisões definitivas de avançar/não avançar. Os canais integrados de inalação de fumo alargam ainda mais os casos de uso à toxicologia ambiental e à redução dos danos do tabaco. Os fornecedores de plataformas estabelecem parcerias com empresas de software de imagem para automatizar as leituras, reduzindo a barreira de especialização para utilizadores de primeira vez. O consequente aumento do CAGR a médio prazo é mais forte na América do Norte, onde os processos regulatórios já citam dados de estiramento para explicar as nuances do mecanismo de ação.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de validação OCDE padronizada para construtos pulmonares | -3.1% | Global, elevada em mercados regulados | ��é�徱�� prazo (2-4 anos) |

| Intensidade de capital das plataformas dinâmicas de pulmão-em-chip | -2.4% | Global, regiões sensíveis ao custo | Curto prazo (≤ 2 anos) |

| Variabilidade da cadeia de abastecimento de células primárias humanas das vias aéreas | -1.8% | Global, dependente do cluster de fornecedores | Curto prazo (≤ 2 anos) |

| Lacunas de interoperabilidade com sistemas legados de alto rendimento | -1.5% | América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Falta de validação OCDE padronizada para construtos pulmonares

As diretrizes da OCDE que abrangem ensaios in vitro de pele, olhos e hepáticos ainda não foram correspondidas por uma bateria de testes específica para pulmão, deixando os patrocinadores a negociar pacotes de validação personalizados para cada ensaio realizado. A ausência aumenta o risco regulatório e força ensaios de anel inter-laboratorial duplicativos que atrasam os lançamentos comerciais. Entretanto, critérios de aceitação nacionais divergentes criam obstáculos de conformidade fragmentados, particularmente para estudos globais multicêntricos. Os grupos de trabalho interagências em curso prometem protocolos harmonizados, mas os prazos de consenso ainda se estendem por vários anos, levando muitas OPC de médio porte a adiar o investimento em chips complexos.

Intensidade de capital das plataformas dinâmicas de pulmão-em-chip para OPC

As membranas de silicone microusinadas, as bombas de precisão e as suites de imagem de células vivas de alta resolução elevam os custos de hardware por estação a valores de seis dígitos em USD, um limiar demasiado elevado para muitas OPC de serviço por honorários que operam com margens de utilização reduzidas. Mesmo quando o capital é encontrado, a formação especializada de operadores acrescenta custos adicionais, prolongando o retorno sobre o investimento. Este encargo económico confina a adoção às grandes empresas farmacêuticas e aos principais institutos académicos, limitando a expansão mais ampla do mercado a curto prazo. Os fornecedores estão a responder com modelos de arrendamento por subscrição, mas os factos de depreciação e manutenção ainda dissuadem os utilizadores de menor volume.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Modelo: As Plataformas de Órgão-em-Chip Impulsionam a Inovação

O tamanho do mercado de modelos pulmonares in vitro para sistemas de Monocamada Estática 2D permanece a maior quota de mercado de 53,63% em 2024, embora o CAGR da categoria fique marcadamente atrás das plataformas microfluídicas dinâmicas. Os sistemas de órgão-em-chip integram movimentos respiratórios e cisalhamento de fluidos, produzindo dados que preveem com maior precisão os resultados de exposição humana, uma característica que impulsiona a sua trajetória de crescimento de 18,05%. Os insertos Transwell de Interface Ar-Líquido funcionam como uma ponte pragmática para rastreios de toxicologia de alto rendimento, sustentando a procura de volume por parte dos laboratórios de segurança de produtos de consumo. Entretanto, os agregados celulares 3D preenchem um nicho crucial na investigação oncológica, onde a geometria de esferoides reflete melhor os gradientes de oxigénio tumorais.

A impressão 3D automatizada começou a corroer as barreiras históricas de custo: as impressoras de nano-resolução da BMF Biotechnology fabricam alojamentos de chips em horas, reduzindo as despesas por unidade em percentagens de dois dígitos. As instituições de investigação exploram biotintas enriquecidas com muco para recriar a viscosidade das vias aéreas, melhorando a sincronia do batimento ciliar e a modelação da entrada de agentes patogénicos. O feedback iterativo entre engenheiros biomédicos e toxicologistas está preparado para acelerar a inovação, posicionando os fornecedores de órgão-em-chip para uma realização de receitas acima da tendência.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Aplicação: A Modelação de Doenças Emerge como Motor de Crescimento

A Modelação de Doenças contribui agora com uma quota desproporcional das receitas incrementais do mercado de modelos pulmonares in vitro, impulsionada por uma onda de CAGR de 19,40% à medida que a indústria farmacêutica reconhece que uma maior fidelidade à biologia da doença em fases mais precoces reduz os riscos de atrito em fases tardias. A dominância histórica da descoberta de fármacos e otimização de leads persiste devido a fluxos de trabalho baseados em placas enraizados com 44,87% em 2024, embora a sua quota se dilua gradualmente à medida que os consórcios de medicina de precisão direcionam bolsas para projetos de organoide de doenças raras. A Toxicologia por Inalação mantém uma procura resiliente graças à obrigação regulatória de substituir estudos em animais, particularmente nos testes de produtos químicos e de consumo.

A Medicina Personalizada e Descoberta de Biomarcadores situa-se na fronteira, aproveitando organoides pulmonares derivados de iPSC de dadores com perfil genético para estratificar coortes de ensaios e identificar assinaturas preditivas. A integração de análises de visão computacional com rastreios fenotípicos permite a deteção em escala de milissegundos de mudanças subtis de endpoints, desbloqueando biomarcadores de alto conteúdo que alimentam pipelines de descoberta de alvos impulsionados por IA. Consequentemente, as parcerias industriais com fornecedores de ciência de dados multiplicaram-se, incorporando a descoberta computacional profundamente nos ensaios baseados em chips.

Por Utilizador Final: As Instituições Académicas Lideram a Adoção

Os Institutos Académicos e de Investigação são o grupo de clientes de crescimento mais rápido, adicionando um CAGR de 21,85% à medida que o financiamento público prioriza infraestruturas de investigação não animal. A sua abertura a protocolos exploratórios significa que os novos formatos de chips asseguram publicações de referência que posteriormente influenciam os dossiês regulatórios. As Empresas Farmacêuticas e de Biotecnologia ainda dominam as receitas devido à escala com 47,62% de quota de mercado em 2024, mas as políticas de aquisição estipulam cada vez mais precedentes regulatórios demonstráveis antes de implementações em grande volume.

As Organizações de Pesquisa Contratada posicionam-se como tradutoras, adquirindo uma frota modesta de chips para oferecer ensaios por honorários que protegem as empresas farmacêuticas menores das despesas de capital. Prémios governamentais como a bolsa de USD 7,1 milhões da BARDA para chips de tecido à Universidade de Rochester ilustram como os incentivos políticos aceleram a transferência de conhecimento do meio académico para a indústria. As empresas de diagnóstico emergentes também recorrem a organoides pulmonares para validar testes complementares, alargando o espectro de clientes do setor de Modelos Pulmonares In Vitro.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Análise Geográfica

A América do Norte lidera o mercado de modelos pulmonares in vitro com 42,05% das receitas em 2024, ancorada pela clareza regulatória da FDA e por um denso cluster de start-ups de biotecnologia que normalizaram os ensaios baseados em chips nas submissões de IND. As bolsas federais e o capital de risco cofinanciam projetos translacionais, garantindo atualizações constantes de produtos e uma procura interna robusta.

A Á������-�ʲ���í�ھ�����, no entanto, regista o CAGR mais acentuado de 26,32%, impulsionado por esquemas de financiamento chineses e sul-coreanos que subsidiam consórcios académico-empresariais que constroem linhas de fabrico de chips locais. O novo acordo de distribuição da CN Bio com sede em Seul exemplifica como os fornecedores estrangeiros aproveitam o entusiasmo regional pelos testes relevantes para humanos para garantir vantagens de pioneiro.

A Europa mantém um crescimento de meados dos dois dígitos sustentado pelas bolsas do Horizonte e por um roteiro regional para retirar os estudos em animais, estimulando encomendas recorrentes para estudos de validação alinhados com a OCDE. A presença de empresas de engenharia de precisão na Alemanha e nos Países Baixos apoia a localização do fornecimento de componentes microfluídicos, reduzindo os prazos de entrega para os compradores europeus.

A América Latina e o ��é�徱�� Oriente e África permanecem incipientes mas ricos em oportunidades. As OPC locais implementam predominantemente insertos de monocamada ou de Interface Ar-Líquido, mas os programas piloto de formação ligados ao Horizonte visam semear o conhecimento de órgão-em-chip. A convergência de políticas em torno da reforma da segurança química poderia acelerar a adoção assim que as bolsas de infraestrutura sejam desbloqueadas.

Panorama Competitivo

O mercado de modelos pulmonares in vitro acolhe uma mistura diversificada de desenvolvedores de chips de órgão especializados, fornecedores tradicionais de cultura celular e plataformas integradas de hardware e consumíveis. Emulate, CN Bio e Mimetas encabeçam o nicho de chips dinâmicos, cada um agrupando mecânica de estiramento, controlo de perfusão e consumíveis específicos para ensaios em pacotes completos. Os incumbentes tradicionais como ATCC e Lonza capitalizam em linhas de células primárias proprietárias e meios de grau GMP, reforçando fluxos de receitas recorrentes elevados.

As tendências de consolidação começaram: a Merck KGaA adquiriu a HUB Organoids para integrar construtos de vias aéreas 3D no seu portfólio, sinalizando que os grandes conglomerados de ciências da vida veem o órgão-em-chip como uma adjacência estratégica. Os fornecedores diferenciam-se através de serviços de dados; os kits de biodisponibilidade PhysioMimix da CN Bio integram módulos de modelação PK-PD, fidelizando os clientes a renovações de subscrição prolongadas.

A intensidade competitiva está preparada para aumentar à medida que os fabricantes asiáticos ampliam alternativas de custo eficiente, obrigando os líderes ocidentais a priorizar a automação e os pacotes de dados regulatórios em detrimento da concorrência por preço. As empresas que investirem cedo na produção em conformidade com GMP provavelmente alcançarão uma penetração de mercado acelerada assim que os investigadores clínicos exigirem chips para a monitorização de segurança pós-aprovação.

Líderes do Setor de Modelos Pulmonares In Vitro

AlveoliX AG

ATCC Global

Epithelix Sàrl

MatTek Corporation

TissUse GmbH

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: Investigadores da Universidade de Nagoya desenvolveram um método inovador para gerar células epiteliais alveolares do tipo 2 a partir de fibroblastos de ratinho em 7 a 10 dias sem tecnologia de células estaminais, potencialmente revolucionando a produção de células pulmonares para aplicações de investigação e reduzindo a dependência de fontes de células primárias.

- Junho de 2025: A CN Bio introduziu serviços de lesão hepática induzida por fármacos entre espécies para melhorar a extrapolação in vitro para in vivo durante o desenvolvimento pré-clínico de fármacos, expandindo as capacidades da sua plataforma PhysioMimix para incluir estudos de toxicidade comparativa entre modelos humanos e animais.

- Maio de 2025: A CN Bio alargou o acesso a soluções de órgão-em-chip para clientes da Á������-�ʲ���í�ھ����� através de um acordo de distribuição com a SCINCO na Coreia do Sul, capitalizando no crescimento do setor de biotecnologia da região e nas mudanças regulatórias em direção a métodos de teste relevantes para humanos.

- Abril de 2025: A Emulate aplaudiu o roteiro da FDA para reduzir os testes em animais e adotar tecnologias de chips de órgão, posicionando a empresa para beneficiar das mudanças regulatórias em direção a métodos de teste alternativos no desenvolvimento farmacêutico.

Âmbito do Relatório Global do Mercado de Modelos Pulmonares In Vitro

De acordo com o âmbito do relatório, os modelos pulmonares in vitro são definidos como modelos celulares que representam a fisiologia pulmonar normal ou doente. Estas células, quando construídas em monocamada numa placa de Petri, são denominadas modelos in vitro 2D. Os modelos 3D têm uma arquitetura tridimensional e utilizam suportes e andaimes para manter a sua estrutura. O mercado de modelos pulmonares in vitro é segmentado por Tipo (Modelos Celulares 2D, Modelos Celulares 3D), Aplicação (Rastreio de Fármacos, Toxicologia e Outras Aplicações) e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, ��é�徱�� Oriente e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões a nível global. O relatório oferece o valor (em milhões de USD) para os segmentos acima referidos.

| Modelos de Monocamada Estática 2D |

| Modelos Transwell de Interface Ar-Líquido (IAL) |

| Agregados Celulares 3D e Esferoides |

| Modelos Microfluídicos de Órgão-em-Chip |

| Tecidos Pulmonares Bioimpressos 3D |

| Descoberta de Fármacos e Otimização de Leads |

| Toxicologia por Inalação e Avaliação de Segurança |

| Modelação de Doenças |

| Medicina Personalizada e Descoberta de Biomarcadores |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa Contratada |

| Institutos Académicos e de Investigação |

| Outros Utilizadores Finais |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Resto da Á������-�ʲ���í�ھ����� | |

| ��é�徱�� Oriente e África | CCG |

| África do Sul | |

| Resto do ��é�徱�� Oriente e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Modelo | Modelos de Monocamada Estática 2D | |

| Modelos Transwell de Interface Ar-Líquido (IAL) | ||

| Agregados Celulares 3D e Esferoides | ||

| Modelos Microfluídicos de Órgão-em-Chip | ||

| Tecidos Pulmonares Bioimpressos 3D | ||

| Por Aplicação | Descoberta de Fármacos e Otimização de Leads | |

| Toxicologia por Inalação e Avaliação de Segurança | ||

| Modelação de Doenças | ||

| Medicina Personalizada e Descoberta de Biomarcadores | ||

| Por Utilizador Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa Contratada | ||

| Institutos Académicos e de Investigação | ||

| Outros Utilizadores Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Resto da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Resto da Á������-�ʲ���í�ھ����� | ||

| ��é�徱�� Oriente e África | CCG | |

| África do Sul | ||

| Resto do ��é�徱�� Oriente e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de modelos pulmonares in vitro em 2025?

É avaliado em USD 424,19 milhões e prevê-se que cresça para USD 928,34 milhões até 2030 a um CAGR de 16,96%.

Qual o tipo de modelo com crescimento mais rápido?

Os modelos microfluídicos de órgão-em-chip avançam a um CAGR de 18,05% devido à sua capacidade de replicar a mecânica respiratória e o cisalhamento de fluidos.

Por que razão a Á������-�ʲ���í�ھ����� é a região de crescimento mais atrativa?

Os programas de biotecnologia financiados pelo governo, a abertura regulatória a ensaios relevantes para humanos e a capacidade de fabrico local sustentam um CAGR regional de 26,32%.

Como é que os institutos académicos influenciam a adoção do mercado?

As universidades asseguram bolsas públicas, publicam dados de validação e formam a próxima geração de investigadores, resultando num CAGR de 21,85% para o segmento de utilizadores finais académicos.

Qual continua a ser a principal barreira a uma adoção comercial mais ampla?

A ausência de protocolos de validação específicos para pulmão padronizados pela OCDE aumenta a incerteza regulatória, retardando a adoção farmacêutica em larga escala.

Quais as empresas que atualmente lideram o panorama competitivo?

Emulate, CN Bio e Mimetas dominam o nicho de órgão-em-chip, enquanto ATCC e Lonza permanecem fortes no fornecimento de células primárias e nos sistemas básicos de cultura.

Página atualizada pela última vez em: