Tamanho e Participação do Mercado de Sensores de Umidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 739.5 Milhões de dólares |

| Tamanho do Mercado (2031) | 985.45 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.91% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sensores de Umidade por ���ϲ�����

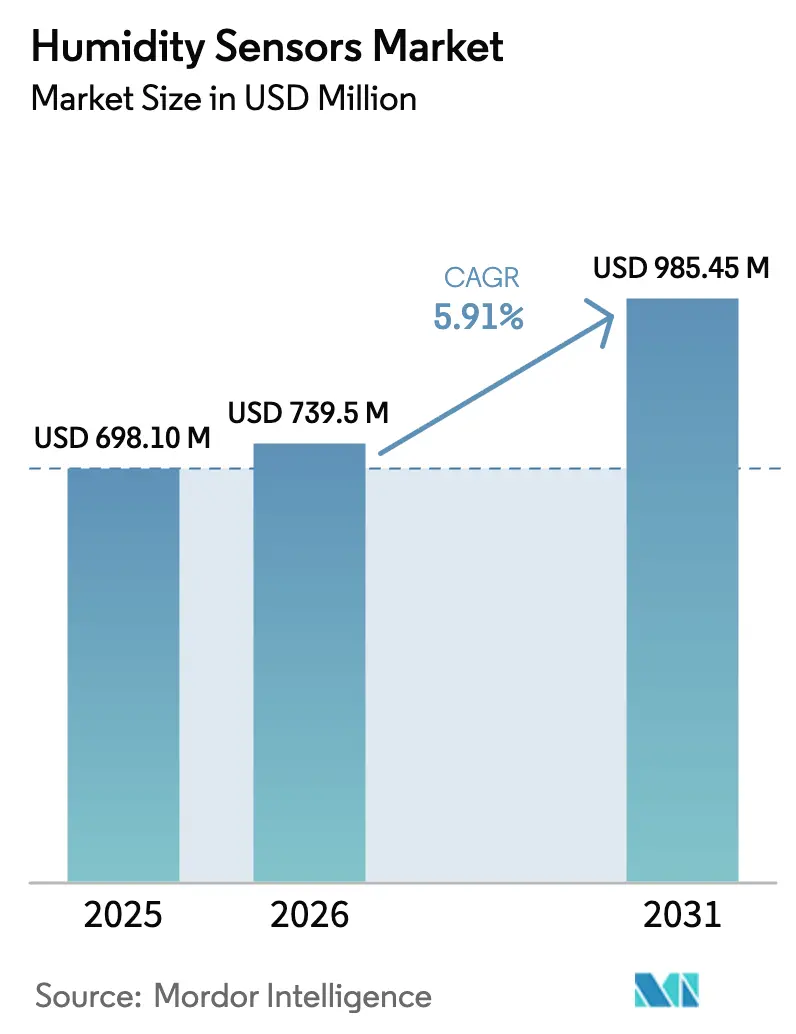

O tamanho do Mercado de Sensores de Umidade foi avaliado em USD 698,10 milhões em 2025 e estima-se que cresça de USD 739,5 milhões em 2026 para atingir USD 985,45 milhões até 2031, a um CAGR de 5,91% durante o período de previsão (2026-2031).

O impulso decorre de uma mudança global para plataformas digitais baseadas em MEMS que consolidam o processamento de borda, uma migração acelerada pelos mandatos de segurança de baterias de veículos elétricos e regulamentações mais rígidas de cadeia de frio farmacêutica. Fábricas de semicondutores em Taiwan e na Coreia do Sul, bem como reformas em larga escala de sistemas de HVAC na Í�Ի徱��, Indonésia e Vietnã, amplificam coletivamente a demanda por unidades, juntamente com o crescente número de instalações de estufas na América do Norte. Os fornecedores também estão respondendo a um aumento nos pedidos de pós-venda realizados por meio de portais de comércio eletrônico, à medida que os operadores modernizam linhas de HVAC e industriais legadas em vez de substituir sistemas completos. A dinâmica competitiva está mudando à medida que grandes empresas de semicondutores aproveitam a integração em escala de wafer para pressionar os fabricantes de módulos discretos em termos de custo, ao mesmo tempo em que atendem aos limites de precisão abaixo de 1% e de potência em espera abaixo de 1 miliwatt exigidos por dispositivos vestíveis e nós IIoT.[1]Sensirion AG, "Relatório Semestral 2025," sensirion.com

Principais Conclusões do Relatório

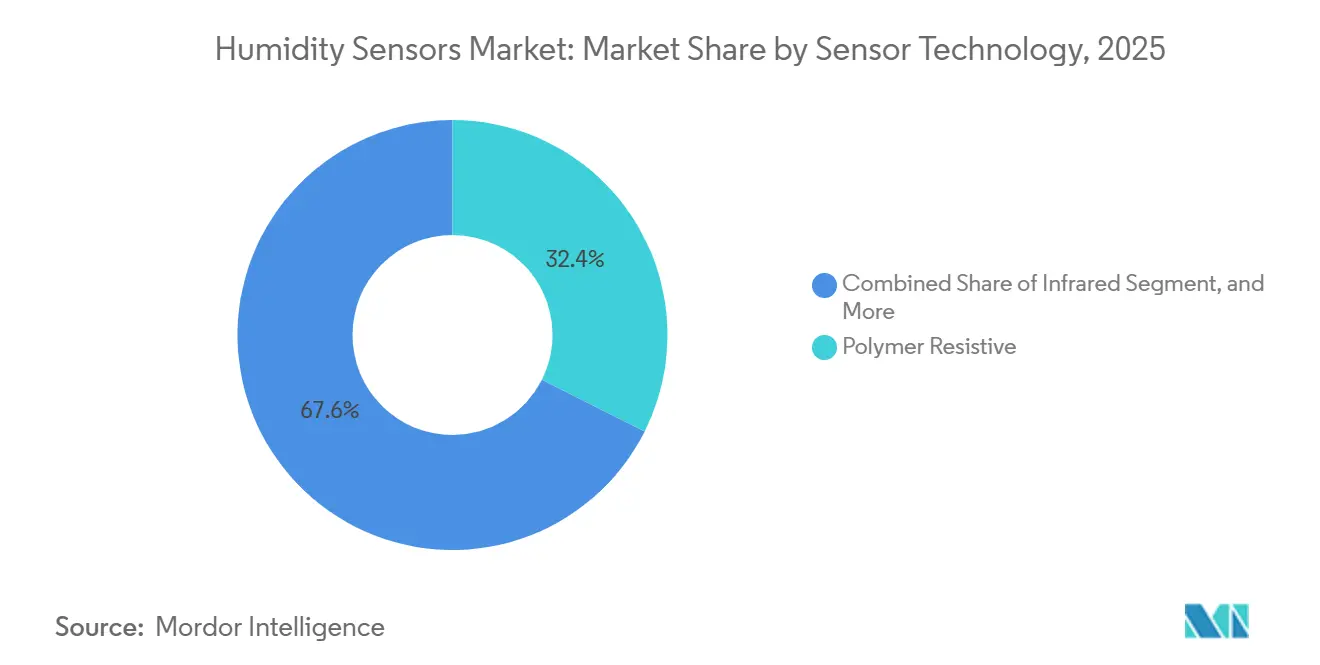

- Por tecnologia de sensor, os dispositivos resistivos poliméricos detinham 32,40% da receita de 2025, enquanto os sensores digitais baseados em MEMS avançam a um CAGR de 6,40% até 2031.

- Por parâmetro de medição, a umidade relativa comandou 46,00% de participação em 2025 e está no caminho certo para se expandir a um CAGR de 7,70% até 2031.

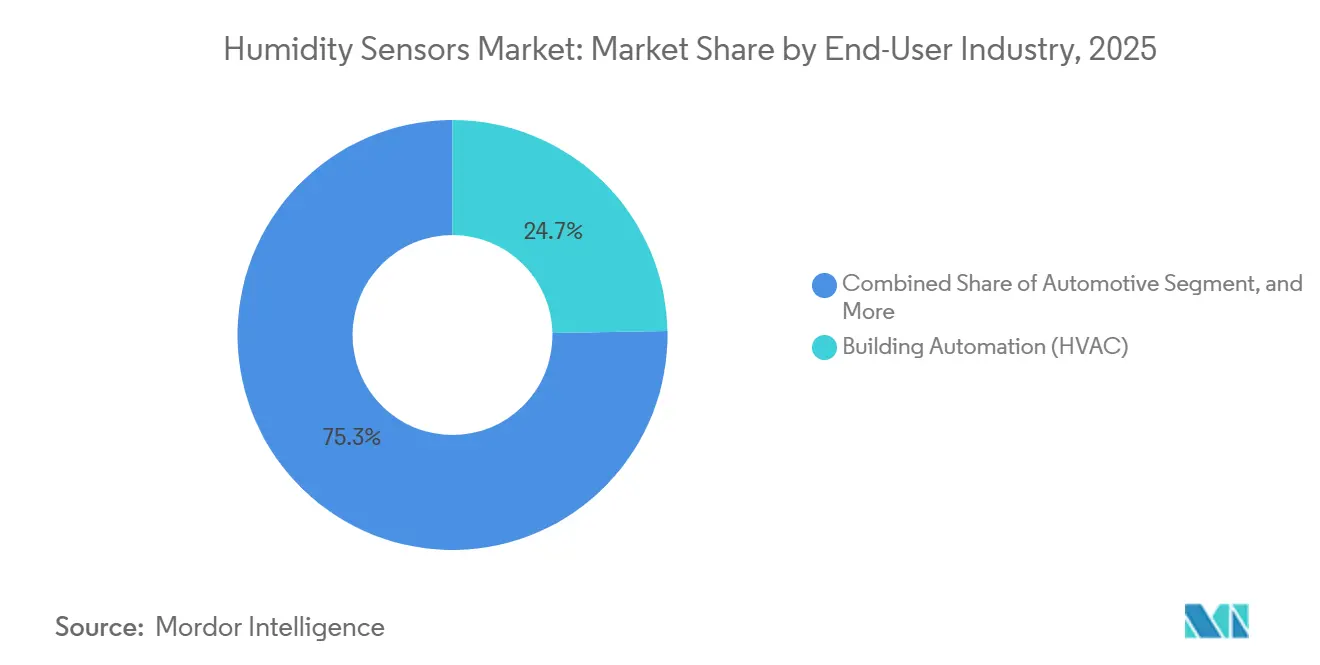

- Por indústria do usuário final, automação predial e HVAC responderam por 24,70% das vendas de 2025, enquanto as aplicações automotivas registram o crescimento mais rápido com um CAGR de 6,00%.

- Por canal de distribuição, a integração OEM capturou 52,20% das remessas de 2025, enquanto o canal de comércio eletrônico está crescendo a um CAGR de 7,20%.

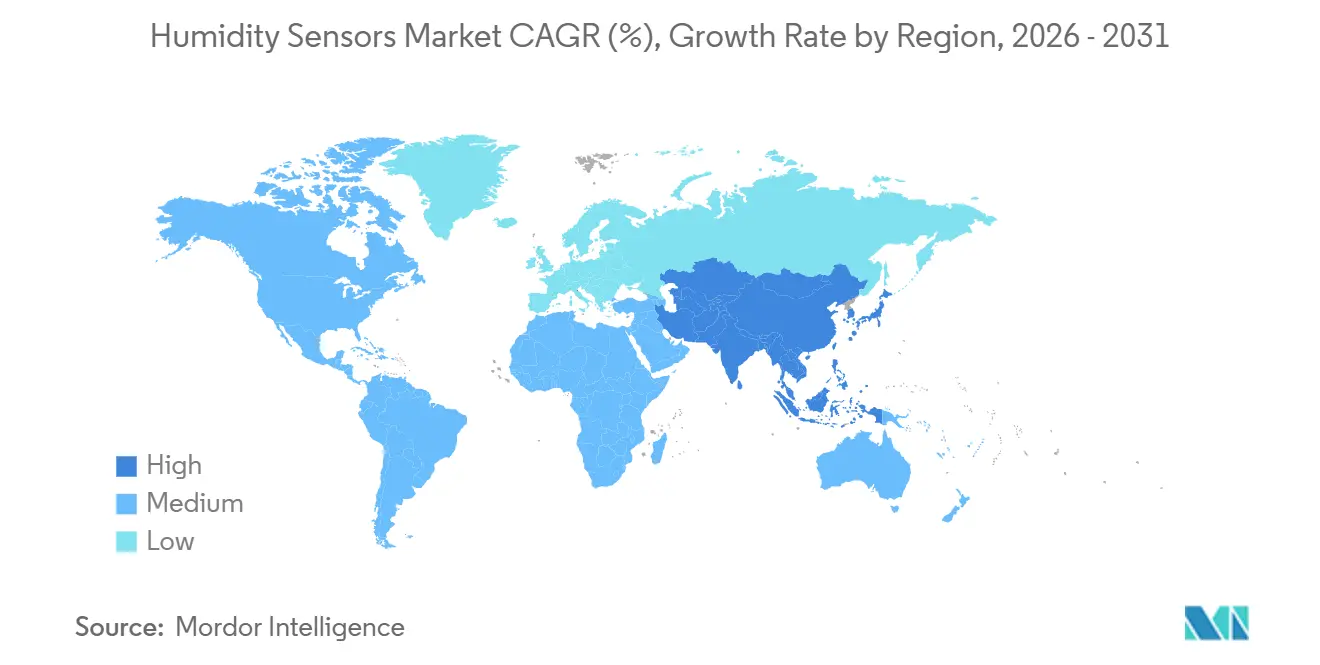

- Por geografia, a Á������-�ʲ���í�ھ����� contribuiu com 36,90% da receita global de 2025 e está projetada para registrar um CAGR de 6,90% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Umidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aceleração da Miniaturização para Dispositivos Vestíveis | +1.2% | Á������-�ʲ���í�ھ�����, América do Norte | ��é�徱�� prazo (2-4 anos) |

| Crescimento dos Projetos de Modernização de HVAC em Economias Emergentes | +1.0% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, América do Sul | Longo prazo (≥ 4 anos) |

| Controles Rigorosos de Umidade nas BPF Farmacêuticas | +0.9% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Necessidades de Segurança Térmica de Baterias de Veículos Elétricos | +0.8% | China, Europa, América do Norte | ��é�徱�� prazo (2-4 anos) |

| Demanda por Nós Ambientais IIoT Prontos para Borda | +0.7% | América do Norte, Europa | ��é�徱�� prazo (2-4 anos) |

| Monitoramento de Estufas Vinculado a Créditos de Carbono | +0.5% | América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aceleração da Miniaturização para Dispositivos Vestíveis

As marcas de dispositivos vestíveis estão agora integrando a detecção de umidade para se diferenciar por meio de dados de taxa de suor, hidratação da pele e condições ambientais, em vez de depender exclusivamente de contagens de passos. O BME690 da Bosch Sensortec, lançado em 2024, combina um elemento de umidade MEMS e um algoritmo de IA em um encapsulamento de grade de contato de 3 mm × 3 mm que consome apenas 0,1 mA no modo de baixo consumo.[2]Bosch Sensortec, "Folha de Dados do Sensor de Gás BME690," bosch-sensortec.com A Analog Devices seguiu com o microcontrolador MAX32672, que incorpora interfaces de sensor no próprio chip para eliminar a necessidade de placas discretas. O encapsulamento em escala de wafer e fan-out agora reduz a área de placa em até 70%, permitindo pegadas abaixo de 2 mm². À medida que o número de componentes diminui, os fabricantes de dispositivos comprimem os ciclos de design para corresponder às atualizações de modelos a cada seis meses. As empresas de semicondutores verticalmente integradas ganham vantagem de custo porque podem co-otimizar MEMS e lógica na mesma linha, um obstáculo para os especialistas em sensores discretos.

Crescimento dos Projetos de Modernização de HVAC em Economias Emergentes

A demanda por resfriamento no Sudeste Asiático, no Oriente ��é�徱�� e na América do Sul está aumentando à medida que as populações urbanas se expandem e as temperaturas médias sobem. A Agência Internacional de Energia projeta que o uso de energia para resfriamento de ambientes na ASEAN triplicará até 2040 em comparação com 2020. Os sistemas de fluxo de refrigerante variável, combinados com controles responsivos à umidade, reduzem o consumo de energia em 20-30%, incentivando os proprietários de edifícios a substituir higrômetros independentes por redes interligadas. O código de construção verde da Arábia Saudita de 2024 exige detecção de umidade em novos sistemas de HVAC comerciais e subsidia modernizações. As tarifas de eletricidade estão subindo mais rapidamente do que os custos de equipamentos, particularmente na Í�Ի徱��, onde as tarifas comerciais subiram 8% ao ano entre 2020 e 2025, fortalecendo ainda mais a economia das modernizações. Os fornecedores se beneficiam de uma demanda constante por sensores plug-and-play que evitam longos períodos de inatividade das instalações.

Controles Rigorosos de Umidade nas BPF Farmacêuticas

A orientação revisada da OMS de 2024 exige monitoramento contínuo com sondas calibradas rastreáveis a institutos nacionais de metrologia e alertas automatizados fora das janelas de 30%-70% de umidade relativa. A atualização simultânea da FDA dos EUA reforça os protocolos ICH Q1A e exige precisão de ±2% UR durante o mapeamento de zonas de armazenamento. Os fabricantes contratados e os prestadores de serviços de logística terceirizados agora devem fornecer aos reguladores trilhas de auditoria eletrônicas, o que está impulsionando a adoção de redes de sensores conectadas à nuvem. A demanda se intensifica por dispositivos rastreáveis ao NIST que oferecem deriva abaixo de 1% ao longo de cinco anos, pois biológicos e terapias celulares e gênicas são mais sensíveis à umidade do que os medicamentos de pequenas moléculas. O não cumprimento dos novos limites arrisca cartas de advertência e perda de contratos, criando um ciclo de substituição orientado pela conformidade.

Necessidades de Segurança Térmica de Baterias de Veículos Elétricos

Excursões de umidade dentro dos pacotes de baterias de íons de lítio promovem o crescimento de dendritos e a degradação do eletrólito, aumentando assim os riscos de fuga térmica. As patentes da Tesla de 2024 descrevem sensores de ponto de orvalho nas interfaces dos módulos que sinalizam a entrada de umidade antes que a condensação se forme. Um artigo técnico do IEEE de 2025 cita a intrusão de umidade como um dos principais fatores de perda de capacidade, recomendando sensores MEMS qualificados para operação contínua a 85 °C. A migração para as químicas de fosfato de ferro e lítio, embora mais segura termicamente, aumenta a sensibilidade à umidade, e os sistemas de tração de 800 volts estreitam ainda mais as faixas de umidade permitidas. Os fabricantes de automóveis, portanto, colocam sensores redundantes dentro dos pacotes e cabines, aproveitando cadeias de suprimentos compartilhadas para reduzir os custos da lista de materiais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Deriva de Calibração em Sensores Baseados em Polímero | -0.8% | Ásia tropical e América do Sul | Curto prazo (≤ 2 anos) |

| Adoção Limitada em Campos de Petróleo de Temperatura Extrema | -0.5% | Oriente ��é�徱��, América do Norte, ��ú��������, zonas offshore | ��é�徱�� prazo (2-4 anos) |

| Altas Barreiras de PI para Encapsulamento em Nível MEMS | -0.4% | Polos de fabricação da Á������-�ʲ���í�ھ����� e América do Norte | Longo prazo (≥ 4 anos) |

| Concentração da Cadeia de Suprimentos de Dielétricos Especiais | -0.3% | Dependência global de fornecedores do Leste Asiático | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Deriva de Calibração em Sensores Baseados em Polímero

Dispositivos resistivos e capacitivos poliméricos de baixo custo experimentam uma perda de precisão anual de 2-5% UR devido ao envelhecimento, contaminação e histerese. Um artigo do IEEE Sensors Journal de 2025 relatou desvios irreversíveis de sensibilidade superiores a 10% UR em 12 meses quando expostos a compostos orgânicos voláteis. O guia de calibração do NIST de 2024 recomenda verificação anual em relação a padrões de sal saturado, o que pode reduzir os custos de propriedade em cinco anos em até 40%. As zonas tropicais de alta umidade aceleram o inchamento do polímero, encurtando os intervalos de recalibração. Como a maioria das unidades de polímero requer recalibração em fábrica, e não em campo, os operadores de HVAC e armazéns frequentemente atrasam as substituições, o que retarda a penetração no mercado de dispositivos de especificação mais elevada.

Adoção Limitada em Campos de Petróleo de Temperatura Extrema

Os ambientes de fundo de poço e cabeça de poço excedem 150 °C e 20.000 psi, condições que superam os sensores de umidade típicos de polímero ou MEMS. As alternativas ópticas de grade de Bragg em fibra suportam o calor, mas permanecem caras, limitando a implantação a poços offshore de águas profundas ou não convencionais. Os operadores em bacias de xisto dependem de testes periódicos, em vez de monitoramento contínuo, o que suprime os volumes de sensores. O sulfeto de hidrogênio corrosivo e os vapores de hidrocarbonetos podem contaminar as membranas em meses, aumentando assim os custos de manutenção e as despesas. Até que os fornecedores comercializem tecnologia robusta e econômica de alta temperatura, a adoção em projetos de petróleo e geotérmicos ficará aquém.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia de Sensor: Variantes Digitais MEMS Superam as Plataformas Legadas

O tamanho do mercado de sensores de umidade atribuído aos dispositivos resistivos poliméricos foi significativo em 2025, quando o segmento assegurou uma participação de 32,40% do valor geral do mercado de sensores de umidade. Os sensores digitais baseados em MEMS, no entanto, estão liderando os ganhos com um CAGR de 6,40% até 2031, refletindo sua capacidade de integrar conversão analógico-digital, compensação de temperatura e comunicação serial em um único chip.

Os higrômetros de infravermelho e de espelho resfriado mantêm seu nicho no laboratório porque oferecem precisão de nível de referência, mas têm preços acima de USD 5.000 por unidade. Os elementos capacitivos de óxido de alumínio permanecem relevantes para aplicações de ar comprimido e forno onde pontos de orvalho abaixo de zero são uma preocupação, embora o risco de contaminação limite sua adoção mais ampla. Os sensores de fibra óptica, imunes a interferências eletromagnéticas, conquistam pedidos em salas de ressonância magnética e subestações de alta tensão. Fornecedores como a Vaisala fizeram a transição para designs modulares com a série Indigo 200, permitindo a troca de cabeças de sonda para reduzir a complexidade do estoque.

Por Parâmetro de Medição: Umidade Relativa Domina, Ponto de Orvalho Ganha nas Indústrias de Processo

A umidade relativa assegurou 46,00% das receitas de 2025 e ancora o cenário de medição devido à sua inclusão em praticamente todos os loops de controle de HVAC e eletrônicos de consumo. Com um CAGR de 7,70%, a métrica permanece a de crescimento mais rápido, sublinhando seu bloqueio devido a códigos de construção e normas industriais.

A detecção de ponto de orvalho, embora menor, está ganhando força em linhas de ar comprimido, gás natural e secagem por atomização farmacêutica, onde a umidade deve ser quantificada independentemente das variações de temperatura. O DMT152 da Michell Instruments, que mede até −60 °C de ponto de orvalho, suporta secadores petroquímicos e processadores de gás industrial. A umidade absoluta é preferida na agricultura em ambiente controlado porque os cálculos de déficit de pressão de vapor melhoram os rendimentos das culturas.

Por Indústria do Usuário Final: A Eletrificação Automotiva Supera a Automação Predial

A automação predial e o HVAC geraram 24,70% do faturamento de 2025, beneficiando-se do lançamento de bombas de calor e modernizações de termostatos inteligentes. No entanto, o segmento automotivo lidera o crescimento com um CAGR projetado de 6,00%, pois os pacotes de baterias e os sistemas de cabine incorporam sensores redundantes para gerenciar a condensação e estender a autonomia.

As fábricas de semicondutores ficam logo atrás; os operadores em Taiwan, Coreia do Sul e Estados Unidos devem manter as salas limpas a ±1% UR para evitar descarga eletrostática em linhas abaixo de 3 nm. Os produtores farmacêuticos expandem a demanda por meio de biológicos, e as plantas de alimentos e bebidas utilizam sensores em fermentação, armazenamento de grãos e cadeias de frio. Petróleo e gás, geração de energia e papel e celulose constituem, cada um, mercados de usuário final menores, mas estáveis.

Por Canal de Distribuição: O Comércio Eletrônico Perturba o Cenário Dominado pelo OEM

A integração OEM representou 52,20% das remessas de 2025 porque os fabricantes de eletrodomésticos, automotivos e industriais firmam contratos plurianuais para garantir seu fornecimento. Ainda assim, o comércio eletrônico registra o maior impulso com um CAGR de 7,20%, pois pequenas e médias empresas encomendam sensores de reposição online. Os mercados de componentes, como Digi-Key, Mouser e similares regionais, oferecem mecanismos de busca paramétrica que reduzem os prazos de aquisição de semanas para dias, corroendo a vantagem de conveniência do canal OEM.

Os instaladores do mercado de pós-venda apreciam os sensores digitais plug-and-play que prolongam a vida útil dos ativos sem tempo de inatividade da planta, particularmente em instalações onde os orçamentos de capital estão congelados. Os canais OEM permanecerão dominantes para setores críticos de segurança, como médico e automotivo, onde a qualificação e a cobertura de garantia justificam preços mais elevados.

Análise Geográfica

A região Á������-�ʲ���í�ھ����� gerou 36,90% da receita global do mercado de sensores de umidade em 2025 e está projetada para registrar um CAGR de 6,90% de 2026 a 2031. A demanda se concentra em fábricas de semicondutores em Taiwan e Coreia do Sul, produção de veículos elétricos na China e modernizações de HVAC incentivadas pelo governo na Í�Ի徱�� e no Sudeste Asiático. O ������ã�� está seguindo a tendência, exemplificado pela fábrica da Hitachi High-Tech em 2025 em Yamanashi, que fabrica sistemas de monitoramento de salas limpas com sondas da Vaisala.[3]Hitachi High-Tech, "Conclusão da Fábrica de Yamanashi," hitachi-hightech.com O Bureau de Eficiência Energética da Í�Ի徱�� agora exige controles de detecção de umidade em condicionadores de ar de maior capacidade, aumentando o conteúdo de sensores por unidade.

A América do Norte ocupa o segundo lugar, impulsionada por atualizações de armazenamento farmacêutico, construção de data centers e linhas de montagem de veículos elétricos. Os padrões de poluentes do ar para semicondutores da EPA dos EUA de 2024 restringiram as janelas de umidade dentro das fábricas, levando a modernizações de redes de sensores. Os subsídios federais canadenses para bombas de calor também estimulam a demanda residencial.

A Europa está experimentando uma expansão sólida, impulsionada pela instalação de bombas de calor, que superou 500.000 unidades na Alemanha até 2024. O Oriente ��é�徱�� persegue megaprojetos como NEOM e Masdar City, que incorporam monitoramento ambiental integrado. O crescimento da América do Sul se concentra no processamento de alimentos e nas fábricas de papel e celulose do Brasil, enquanto a Á�ڰ������� permanece incipiente, com adoção limitada à cadeia de frio farmacêutica e data centers de nível III.

Cenário Competitivo

Os cinco principais fornecedores, Sensirion, Honeywell, Bosch Sensortec, TE Connectivity e Texas Instruments, controlam aproximadamente 45-50% da receita global, resultando em um mercado de sensores de umidade moderadamente fragmentado. A Sensirion reportou CHF 103,7 milhões (USD 117,3 milhões) em receita de sensores no primeiro semestre de 2025, queda de 14,8% em relação ao ano anterior, porque os estoques de eletrônicos de consumo foram esvaziados. A TE Connectivity, por outro lado, entregou 17% de crescimento orgânico em seu segmento de sensores durante o quarto trimestre de 2025, auxiliada pela aquisição da Richards Manufacturing em abril de 2025, que adiciona encapsulamento hermético para ambientes severos.

Os gigantes de semicondutores STMicroelectronics, Infineon e Renesas aproveitam as fábricas de wafer para reduzir os custos unitários abaixo de USD 1 em alto volume, conquistando designs em dispositivos vestíveis e módulos automotivos. Os depósitos de patentes para encapsulamento hermético de MEMS, vias de silício e selagem em nível de wafer aumentaram 15% em 2024, superando 200 concessões no USPTO. Os acordos de licenciamento cruzado protegem a liberdade de operação, enquanto o risco de litígio eleva as barreiras para startups.

Parcerias e integração vertical se aceleram: STMicroelectronics e Qualcomm se uniram em outubro de 2024 para co-desenvolver módulos de sensores IoT habilitados para Bluetooth que combinam elementos de umidade MEMS com rádios sem fio. Jogadores menores se diferenciam por meio do foco em aplicações; a ProGlove, por exemplo, incorpora sensores em leitores de código de barras vestíveis para rastrear os níveis de conforto em armazéns, embora sua receita agregada fique atrás das principais empresas.

Líderes do Setor de Sensores de Umidade

Honeywell International Inc.

Sensirion AG

Bosch Sensortec GmbH

Texas Instruments Incorporated

TE Connectivity Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Sony e a Internet Initiative Japan formaram uma joint venture para comercializar nós de agricultura inteligente que combinam monitoramento de umidade do solo e umidade do ar por meio de links celulares, com o objetivo de implantar 10.000 dispositivos até o final de 2026.

- Julho de 2025: A Hitachi High-Tech concluiu uma fábrica de equipamentos para semicondutores em Yamanashi que fabrica sistemas de monitoramento ambiental para salas limpas equipados com sondas da Vaisala.

- Maio de 2025: A Infineon Technologies lançou o sensor XENSIV PAS CO₂, com um elemento de umidade MEMS integrado para análise de qualidade do ar interno.

- Abril de 2025: A TE Connectivity adquiriu a Richards Manufacturing para aprimorar sua capacidade de encapsulamento hermético para sensores em ambientes severos.

Escopo do Relatório Global do Mercado de Sensores de Umidade

Um sensor de umidade é um dispositivo eletrônico que mede a umidade em seu ambiente e converte suas descobertas em um sinal elétrico correspondente. Os sensores de umidade fazem parte dos sensores ambientais. O Relatório do Mercado de Sensores de Umidade é Segmentado por Tecnologia de Sensor (Infravermelho, ���������á��������, Espelho Resfriado, Capacitivo de Óxido de Alumínio, Resistivo Polimérico, Digital Baseado em MEMS, Fibra Óptica), Parâmetro de Medição (Umidade Relativa e Mais), Indústria do Usuário Final (Química e Petroquímica e Mais), Canal de Distribuição (Integração OEM e Mais) e Geografia. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Infravermelho |

| ���������������� |

| Espelho Resfriado |

| Capacitivo de Óxido de Alumínio |

| Resistivo Polimérico |

| Digital Baseado em MEMS |

| Fibra Óptica |

| Umidade Relativa |

| Umidade Absoluta |

| Ponto de Orvalho |

| Química e Petroquímica |

| Automação Predial (HVAC) |

| Automotivo |

| Petróleo e Gás e Gás Natural |

| ��������ê�ܳپ����� |

| Semicondutores |

| Geração de Energia |

| Alimentos e Bebidas |

| Papel e Celulose |

| Água, Águas Residuais e Incineração |

| Eletrônicos de Consumo |

| Demais Indústrias do Usuário Final |

| Integração OEM |

| Pós-venda / Modernização |

| Comércio Eletrônico |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Egito | |

| Restante da Á�ڰ������� |

| Por Tecnologia de Sensor | Infravermelho | |

| ���������������� | ||

| Espelho Resfriado | ||

| Capacitivo de Óxido de Alumínio | ||

| Resistivo Polimérico | ||

| Digital Baseado em MEMS | ||

| Fibra Óptica | ||

| Por Parâmetro de Medição | Umidade Relativa | |

| Umidade Absoluta | ||

| Ponto de Orvalho | ||

| Por Indústria do Usuário Final | Química e Petroquímica | |

| Automação Predial (HVAC) | ||

| Automotivo | ||

| Petróleo e Gás e Gás Natural | ||

| ��������ê�ܳپ����� | ||

| Semicondutores | ||

| Geração de Energia | ||

| Alimentos e Bebidas | ||

| Papel e Celulose | ||

| Água, Águas Residuais e Incineração | ||

| Eletrônicos de Consumo | ||

| Demais Indústrias do Usuário Final | ||

| Por Canal de Distribuição | Integração OEM | |

| Pós-venda / Modernização | ||

| Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado global de sensores de umidade em 2026?

O tamanho do mercado de sensores de umidade é de USD 739,50 milhões em 2026 e está no caminho certo para atingir USD 985,45 milhões até 2031.

Qual tecnologia de sensor está crescendo mais rapidamente?

Os sensores de umidade digitais baseados em MEMS estão se expandindo a um CAGR de 6,40% até 2031, graças ao condicionamento de sinal integrado e às pegadas de encapsulamento cada vez menores.

Por que os sensores de umidade são críticos nas baterias de veículos elétricos?

O monitoramento contínuo de umidade dentro dos pacotes de baterias ajuda os fabricantes de automóveis a detectar a entrada de umidade precocemente, prevenindo curtos-circuitos e eventos de fuga térmica.

O que impulsiona a demanda por sensores em modernizações de HVAC em mercados emergentes?

O aumento dos custos de eletricidade e as políticas que exigem controles responsivos à umidade incentivam os proprietários de edifícios a adicionar sensores em rede aos sistemas de ar-condicionado existentes.

Qual região contribui com a maior receita?

A Á������-�ʲ���í�ھ����� lidera com 36,90% da receita global de 2025 e entrega o CAGR regional mais rápido de 6,90% até 2031.

Como o comércio eletrônico afeta a distribuição de sensores?

Os mercados de componentes online estão registrando um CAGR de 7,20%, pois pequenas e médias empresas adquirem sensores de modernização diretamente, corroendo a dominância do canal OEM.

Página atualizada pela última vez em: