Tamanho e Participação do Mercado de Imóveis para Hotelaria

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 5.12 Trilhões de dólares |

| Tamanho do Mercado (2031) | 6.27 Trilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.18% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imóveis para Hotelaria por ���ϲ�����

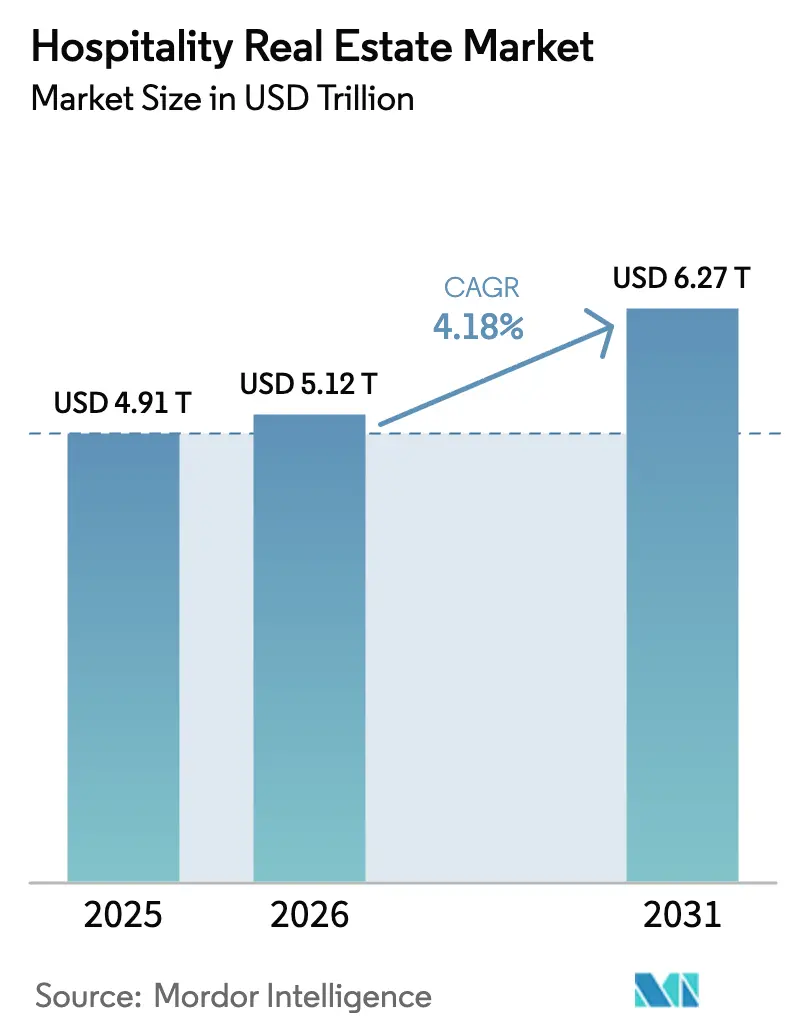

O tamanho do Mercado de Imóveis para Hotelaria foi avaliado em USD 4,91 trilhões em 2025 e estima-se que cresça de USD 5,12 trilhões em 2026 para atingir USD 6,27 trilhões até 2031, a um CAGR de 4,18% durante o período de previsão (2026-2031). O forte impulso do turismo internacional em 2025 continuou a alimentar a demanda por hospedagem, com chegadas globais atingindo 1,52 bilhão e receitas do turismo internacional totalizando USD 1,9 trilhão, reforçando os fluxos de caixa das propriedades e sustentando os valores dos ativos [1]UN Tourism, "Chegadas de Turistas Internacionais Crescem 4% em 2025 Refletindo Forte Demanda por Viagens ao Redor do Mundo," UN Tourism, untourism.int. Os principais grupos hoteleiros mantiveram robustos pipelines de desenvolvimento e crescimento líquido de unidades, sinalizando confiança duradoura dos investidores e sustentando uma perspectiva construtiva para os mercados de transações em 2026. Estratégias de ativos leves, incluindo expansão de gestão e franquias combinada com conversões, permitiram que os operadores adicionassem quartos em escala enquanto limitavam a intensidade de capital e protegiam os retornos sobre o capital investido. Em paralelo, rotações seletivas de ativos por proprietários listados e plataformas institucionais ajudaram a alinhar portfólios com destinos de alta demanda e a deslocar o mix em direção a segmentos de maior margem, apoiando o crescimento de taxas para operadores e estabilizando os rendimentos para proprietários em 2026.

Principais Conclusões do Relatório

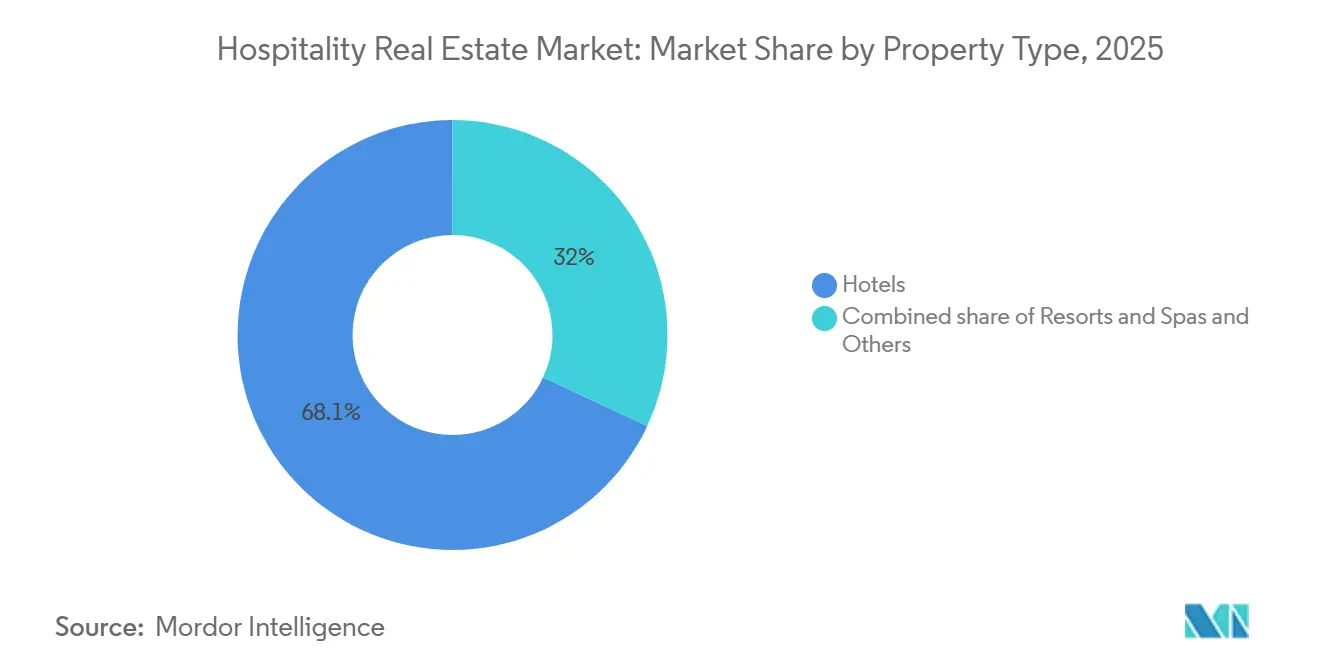

- Por tipo de propriedade, os hotéis lideraram com 68,05% da participação do mercado de imóveis para hotelaria em 2025, enquanto resorts e spas têm previsão de expansão a um CAGR de 4,88% até 2031.

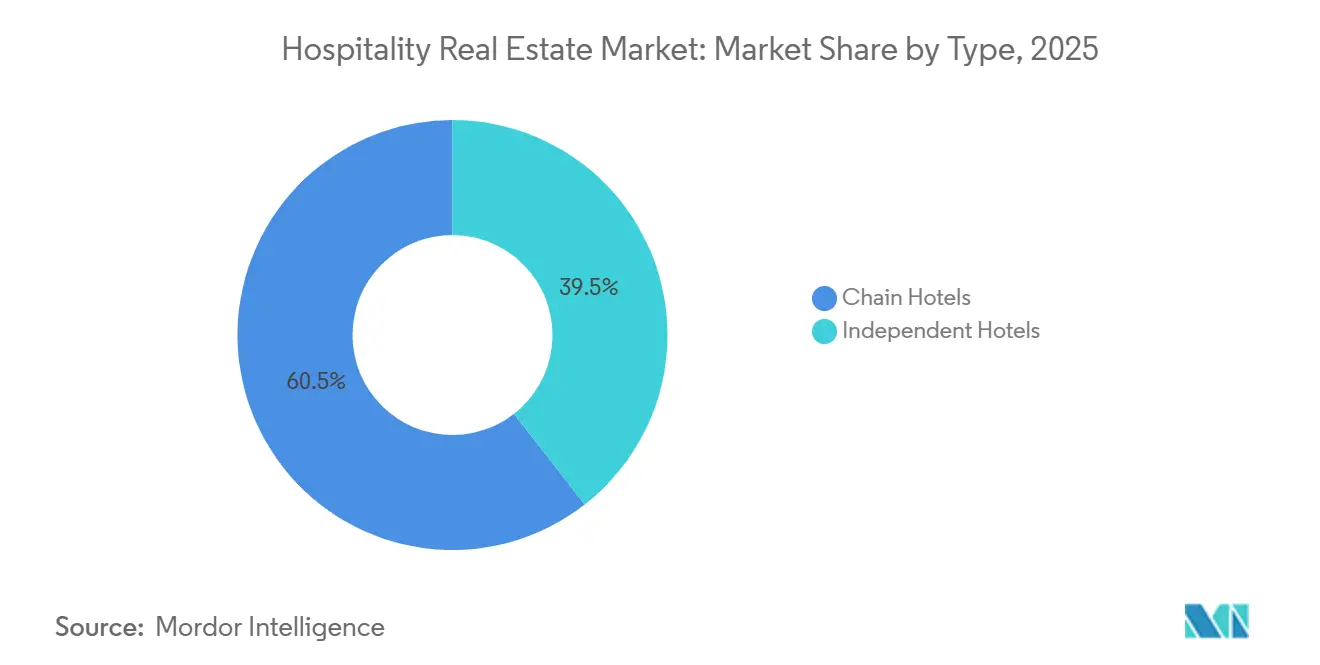

- Por tipo, os hotéis de rede detinham 60,55% da participação do mercado de imóveis para hotelaria em 2025, enquanto os hotéis independentes têm projeção de crescimento a um CAGR de 5,14% até 2031.

- Por classe de ativo, o midscale representou 41,95% da participação do mercado de imóveis para hotelaria em 2025, enquanto o luxo tem projeção de expansão a um CAGR de 5,29% até 2031.

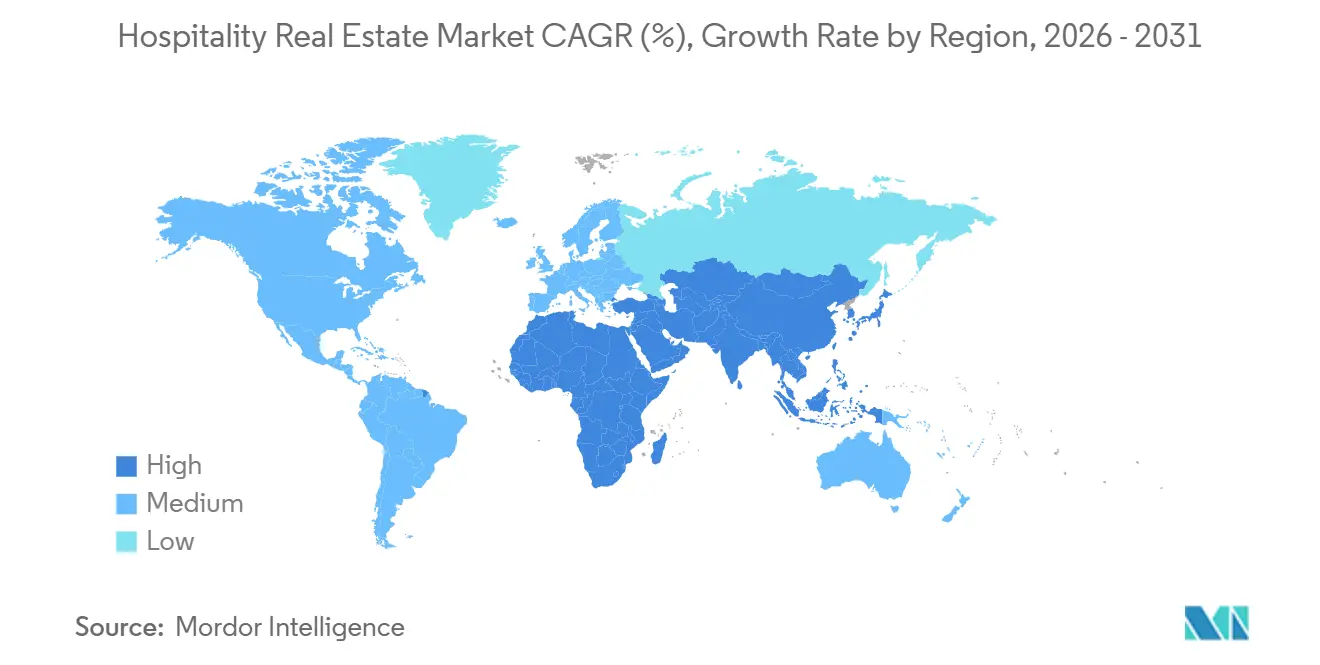

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com 38,35% da participação do mercado de imóveis para hotelaria em 2025, enquanto o Oriente ��é�徱�� e a África têm projeção de crescimento a um CAGR de 6,06% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imóveis para Hotelaria

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do turismo global e das viagens corporativas | +1.2% | Global, mais forte na Europa, África, Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Crescimento nas transações hoteleiras transfronteiriças | +0.6% | América do Norte e UE como mercados primários, com expansão para os principais mercados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Melhoria do RevPAR e ADR em mercados urbanos e de lazer | +0.8% | Global, com mercados urbanos ligeiramente à frente da média nacional | Curto prazo (≤ 2 anos) |

| Aumento dos investimentos de REITs e instituições | +0.7% | América do Norte, Europa, Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Rápida integração de tecnologias inteligentes | +0.4% | Núcleo da Á������-�ʲ���í�ھ����� e América do Norte | ��é�徱�� prazo (2-4 anos) |

| Deslocamento da alocação de capital em direção à hotelaria | +0.5% | Global, mais forte nos mercados primários | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Recuperação das Atividades de Turismo Global e Viagens Corporativas

A demanda pelo turismo internacional acelerou em 2026 a partir de uma base sólida em 2025, quando as chegadas globais atingiram 1,52 bilhão, um aumento de 4% em relação a 2024, e as receitas subiram para USD 1,9 trilhão, juntamente com exportações totais de turismo de USD 2,2 trilhões. A Europa recebeu 793 milhões de turistas em 2025, alta de 4% em relação ao ano anterior e 6% acima dos níveis de 2019, enquanto a África registrou 81 milhões de chegadas, alta de 8%, e o Oriente ��é�徱�� se aproximou de 99,8 milhões de visitantes, bem acima dos níveis pré-pandemia. A Á������-�ʲ���í�ھ����� registrou 331 milhões de chegadas em 2025 com crescimento de 6% em relação a 2024, elevando a ocupação e o potencial de tarifas em centros urbanos e corredores de resorts à medida que a recuperação se ampliou entre os mercados de origem. A demanda corporativa sustentou os preços nos principais corredores dos Estados Unidos, com a Host Hotels & Resorts reportando que o crescimento das tarifas de viajantes de negócios superou a recuperação de diárias no final de 2025, sinalizando integridade tarifária duradoura em 2026. A ocupação global de acomodações de 66% em novembro de 2025 se alinhou aos níveis do ano anterior e forneceu uma base estável para o mercado de imóveis para hotelaria no início do ano corrente.

Crescimento nas Transações Hoteleiras Transfronteiriças em Cidades-Chave

A reconfiguração de portfólios acelerou por meio de transações estratégicas que preservaram contratos de gestão de longa duração enquanto reciclavam capital imobiliário, como ilustrado pela aquisição da Playa Hotels & Resorts pela Hyatt em junho de 2025, que adicionou resorts all-inclusive no ��é�澱����, na República Dominicana e na Jamaica. A Hyatt concluiu a venda do portfólio imobiliário adquirido por USD 2 bilhões em dezembro de 2025 e reteve contratos de gestão de 50 anos para 13 propriedades, convertendo assim a operação em um modelo totalmente de ativos leves que aumentou a visibilidade do crescimento de taxas [2]Hyatt Hotels Corporation, "Hyatt Conclui Venda de USD 2,0 Bilhões do Portfólio Imobiliário da Playa para a Tortuga Resorts," Sala de Imprensa da Hyatt, newsroom.hyatt.com. Proprietários listados também executaram vendas seletivas de ativos para concentrar capital em clusters de maior crescimento, com a Host Hotels & Resorts anunciando USD 1,1 bilhão em vendas de dois resorts Four Seasons em fevereiro de 2026, avançando na otimização do portfólio e financiando o reinvestimento. No lado das marcas, as conversões fortaleceram a velocidade dos negócios e o tempo até a receita, com a Marriott reportando que os acordos de conversão representaram mais de 30% de suas 163.000 assinaturas orgânicas de quartos em 2025 e que as inaugurações por conversão frequentemente ocorreram dentro de 12 meses após a assinatura. Esses padrões mostram a realocação de capital em direção a mercados com demanda resiliente e melhorias no mix, o que sustenta o mercado de imóveis para hotelaria por meio de negociações de ativos mais frequentes e maior participação de proprietários em diversas geografias.

Aumento dos Investimentos de REITs e Investidores Institucionais

REITs listados e investidores institucionais aumentaram a exposição à hospedagem em meio a estruturas orientadas por taxas, conversões e proliferação de marcas, sinalizando impulsionadores de crescimento duradouros em relação a outros tipos de ativos comerciais. A Host Hotels & Resorts reinvestiu fortemente em seu portfólio em 2025 e reafirmou programas de capital transformacional plurianuais com retornos-alvo que ampliam a participação no índice RevPAR e elevam os fluxos de caixa de longo prazo. A Hilton reportou um pipeline de desenvolvimento recorde de 520.500 quartos em 3.703 hotéis em 129 países e territórios no final de 2025, com quase metade em construção, o que reforçou a confiança institucional na trajetória de expansão do setor. A Marriott adicionou quase 100.000 quartos brutos em 2025 e encerrou o ano com um pipeline recorde de aproximadamente 4.100 propriedades e quase 610.000 quartos, o que validou a demanda de incorporadores e franqueados em todas as categorias e regiões. Em conjunto, esses fluxos de investimento e pipelines de desenvolvimento apontam para um crescimento estável do mercado de imóveis para hotelaria em 2026, orientado por fontes de capital diversificadas e estratégias de marca equilibradas.

Rápida Integração de Tecnologias Inteligentes nas Operações Hoteleiras

O lançamento de marcas com foco em tecnologia destacou como os operadores globais estão incorporando capacidades digitais para melhorar as jornadas dos hóspedes e a eficiência operacional, incluindo conceitos de quartos flexíveis e modelos de serviço com prioridade digital. A Marriott introduziu a marca Series by Marriott na Í�Ի徱��, com 37 propriedades até o final de 2025, e começou a expandir o conceito para os Estados Unidos e o �䲹�Բ���á, sublinhando a escalabilidade dos formatos habilitados por tecnologia em mercados diversos [3]Marriott International, "Marriott International Anuncia Crescimento Global Excepcional e Conquistas Históricas em 2025," Marriott International, marriott.gcs-web.com. A Hilton anunciou a Apartment Collection by Hilton em janeiro de 2026 para oferecer hospedagem no estilo apartamento com padrões de marca e tecnologia integrada, com reservas iniciando no primeiro semestre de 2026, ampliando as opções de estadia prolongada e estilo residencial em seu pipeline global. Essas ofertas apoiam padrões de estadia flexíveis para viagens de negócios, lazer e família, ao mesmo tempo em que permitem que os operadores utilizem sistemas centralizados para distribuição, programação de limpeza e relatórios de desempenho das propriedades. A combinação de novos empreendimentos e conceitos prontos para conversão também reduz o tempo de entrada no mercado para os proprietários, apoiando o ritmo de inaugurações no mercado de imóveis para hotelaria.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos custos operacionais e pressão sobre as margens | -1.0% | Global, mais agudo em mercados intensivos em mão de obra | Curto prazo (≤ 2 anos) |

| Altos custos de construção e desaceleração de novos empreendimentos | -0.7% | América do Norte, Europa, núcleos urbanos da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Riscos macroeconômicos e confiança dos investidores | -0.6% | Global, concentrado em economias sensíveis ao comércio | ��é�徱�� prazo (2-4 anos) |

| Plataformas de hospedagem alternativas estão intensificando a concorrência no mercado | -0.4% | América do Norte, Europa, principais cidades da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento dos Custos Operacionais Impactando as Margens de Lucro dos ��dz����

Salários e benefícios mais elevados em 2025 reduziram a alavancagem operacional de muitos ativos de serviço completo, levando a uma leve compressão de margens que os operadores estão abordando por meio de iniciativas de produtividade e disciplina de mix. A Host Hotels & Resorts reportou o aumento das despesas com mão de obra como um obstáculo às margens comparáveis em 2025, mesmo com a força das tarifas e o ritmo dos grupos apoiando a recuperação de receitas em 2026. Proprietários e gestores focaram em alinhar o quadro de pessoal com as curvas de demanda entre departamentos e períodos do dia, enquanto utilizavam sistemas de marca e gestão centralizada de receitas para otimizar tarifas e ocupação. A resiliência das margens depende de uma abordagem mista para segmentos com maior captura de receitas auxiliares, incluindo alimentos e bebidas, spa e gastos com eventos, reforçando o papel dos formatos premium e de luxo em portfólios equilibrados. Essas estratégias ajudam a mitigar a pressão de custos e a sustentar a base operacional do mercado de imóveis para hotelaria em 2026.

Altos Custos de Construção Restringindo Novos Desenvolvimentos Hoteleiros

Os custos de construção recuaram dos picos anteriores, mas permaneceram elevados o suficiente para moderar o início de novos empreendimentos, o que manteve a expansão do pipeline concentrada em conversões e projetos adaptativos com menor intensidade de capital e inaugurações mais rápidas. O comentário de desenvolvimento da Hilton em 2025 destacou um pipeline recorde, com quase metade em construção, mas o mix refletiu uma abordagem criteriosa em relação ao timing e à localização, equilibrando a recuperação da demanda com a disciplina de custos. A Marriott destacou as conversões como uma parcela significativa das assinaturas de 2025, o que sublinha como os proprietários estão gerenciando o risco de construção sob medida e os desembolsos de capital enquanto aproveitam as plataformas de marca para distribuição e captação de fidelidade. A combinação de critérios cautelosos dos credores e prioridades seletivas dos proprietários favorece oportunidades midscale, de estadia prolongada e de conversão que reduzem a duração do desenvolvimento e a variabilidade de custos. Esses fatores restringem a nova oferta no curto prazo, o que sustenta o poder de precificação e a ocupação no mercado de imóveis para hotelaria até 2026.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Propriedade: ��dz�é���� Ancoram Dois Terços do Mercado enquanto Resorts Capturam a Expansão Mais Rápida

Os hotéis representaram 68,05% do tamanho do mercado de imóveis para hotelaria em 2025, refletindo o domínio de ativos padronizados e de marca em hubs de demanda primários e secundários que equilibram demanda de viajantes individuais, grupos e lazer. Resorts e spas têm projeção de crescimento a um CAGR de 4,88% de 2026 a 2031, superando a trajetória geral do mercado e alinhando-se às preferências dos consumidores abastados por bem-estar, experiências em destinos e estadias mais longas. No final de 2025, destinos de resort selecionados ajudaram a elevar os resultados dos portfólios, com operadores citando demanda de viajantes individuais mais forte e integridade tarifária estável em direção a 2026. Novas inaugurações de resorts de luxo planejadas para 2026, incluindo Fairmont The Red Sea, Raffles The Red Sea e SLS Red Sea, ilustram a profundidade do pipeline em destinos de alto rendimento e o foco estratégico em viajantes de lazer de alto valor. Esses elementos reforçam uma bifurcação por tipo de propriedade, com hotéis urbanos eficientes entregando estabilidade de ocupação enquanto os resorts entregam prêmios de ADR e captura auxiliar elevada que sustentam os retornos dos proprietários.

O crescimento dos resorts também reflete tendências mais amplas de viagens em família e de bem-estar, apoiadas por plataformas de marca que expandem suas pegadas de estilo de vida e luxo em locais costeiros e de patrimônio histórico em todo o mundo. Os programas de conversão comprimem os prazos de entrega em relação a novos empreendimentos e ajudam os operadores a inserir ativos distintos na distribuição global rapidamente, o que é especialmente útil para o reposicionamento de resorts que desbloqueia preços premium. A hospedagem no estilo apartamento ganhou tração na categoria "Outros" com o anúncio da Apartment Collection by Hilton pela Hilton em janeiro de 2026, adicionando até 3.000 unidades incrementais e oferecendo aos proprietários formatos adicionais para atender à demanda de estadias mais longas e grupos. ��dz�é���� independentes e boutique também utilizam marcas suaves prontas para conversão para preservar identidades únicas enquanto acessam sistemas de fidelidade, distribuição e gestão de receitas que estabilizam a ocupação e melhoram o potencial tarifário. O mix em evolução oferece aos proprietários múltiplos caminhos para alinhar ativos com segmentos de demanda-alvo e capturar fluxos de caixa duradouros dentro do mercado de imóveis para hotelaria.

Por Tipo: ��dz�é���� de Rede Mantêm Posição Dominante enquanto Independentes Aceleram o Crescimento por meio de Afiliações com Marcas Suaves

Os hotéis de rede representaram 60,55% do mercado de imóveis para hotelaria em 2025 devido à escala de fidelidade, sistemas centralizados e canais corporativos negociados que sustentam ocupação e tarifas consistentes ao longo dos ciclos. Os ecossistemas de fidelidade amplificaram essa vantagem, com grandes programas adicionando membros rapidamente em 2025 e reforçando as participações de reservas diretas, ajudando a reduzir os custos de distribuição e fortalecendo a realização de preços. As redes também priorizaram a captura de conversões para expandir rapidamente com limitada intensidade de capital, com a Marriott reportando quase 400 acordos de conversão em 2025, representando mais de 30% de suas 163.000 assinaturas orgânicas de quartos, com muitas inaugurações ocorrendo dentro de 12 meses após a assinatura. A Hilton indicou que as conversões representaram uma parcela significativa das inaugurações de 2025, validando ainda mais a atratividade dos modelos de crescimento de ativos leves e orientados por taxas para proprietários e marcas. Plataformas de estilo de vida e marcas suaves expandiram a gama de ofertas afiliadas a redes para incluir propriedades de patrimônio histórico e design, promovendo assim a adesão dos proprietários enquanto protegem o posicionamento distinto nos mercados locais.

Os hotéis independentes têm previsão de crescimento a um CAGR de 5,14% de 2026 a 2031, superando o crescimento dos hotéis de rede à medida que mais independentes aderem a coleções de marcas suaves para acessar distribuição e fidelidade sem sacrificar o caráter. Os operadores globais sinalizaram expansão ampla em 2025, com pipelines recordes que incluem conversões de estilo de vida e premium, destacando o interesse dos incorporadores em sistemas de suporte afiliados a redes mesmo para ativos distintos. O plano de inaugurações da Accor para 2026 abrange formatos de luxo, estilo de vida, premium e midscale, exemplificando como as famílias de marcas criam pontos de entrada para propriedades independentes ingressarem em redes globais. O pipeline recorde da Hilton no final de 2025 e o lançamento contínuo de novos conceitos refletem o apetite contínuo por operações respaldadas por marcas que podem padronizar custos enquanto mantêm o apelo local para os hóspedes. Essas dinâmicas apontam para um equilíbrio saudável no mercado de imóveis para hotelaria entre estabilidade orientada por escala e diferenciação liderada por independentes, que juntos sustentam o desempenho de ocupação e tarifas.

Por Classe de Ativo: Propriedades Midscale Lideram a Participação de Mercado enquanto Ativos de Luxo Comandam o Crescimento Mais Rápido por meio de Residências de Marca e Capital Transformacional

As propriedades midscale detinham a maior participação, com 41,95% em 2025, o que reflete modelos operacionais eficientes em termos de custos, requisitos flexíveis de localização e demanda duradoura dos segmentos de viajantes de negócios e famílias. A Marriott expandiu seu portfólio midscale em 2025 com mais de 700 novas propriedades globalmente e destacou pipelines ativos para novas marcas midscale que se adequam à economia dos incorporadores e às expectativas de valor dos hóspedes. A evolução do produto nessa categoria enfatiza as eficiências de estadia prolongada e serviço selecionado, com proprietários visando manter a resiliência de ocupação e menor complexidade operacional ao longo de ciclos econômicos variados. Esses fatores sustentam a âncora midscale dentro do mercado de imóveis para hotelaria ao combinar profundidade de demanda com entrega e operações eficientes.

O luxo tem projeção de ser a classe de ativo de crescimento mais rápido, com um CAGR de 5,29% de 2026 a 2031, à medida que os operadores se expandem em cidades-gateway e destinos de resort, e os consumidores abastados priorizam experiências, bem-estar e vida residencial de marca. A Marriott assinou um recorde de 114 acordos de luxo, representando 15.301 quartos em 2025, e reportou um pipeline de luxo de 296 hotéis e resorts com quase 60.000 quartos, sinalizando forte interesse dos proprietários em posicionamento premium e potencial de taxas. A Hilton continuou a expandir sua presença no segmento de luxo em 2025, com inaugurações notáveis, incluindo o Waldorf Astoria Costa Rica Punta Cacique, que ampliou a presença da marca em destinos de luxo orientados para a natureza. As residências de marca estabeleceram recordes de assinaturas em 2025 entre os maiores operadores, aprofundando o engajamento dos hóspedes e adicionando fluxos de taxas que complementam as operações hoteleiras em modelos de condo-hotel, apartamentos com serviços e residências de estilo de vida. Os programas de capital transformacional da Host Hotels & Resorts validaram ainda mais que reformas direcionadas e atualizações de marca podem entregar retornos de caixa estabilizados de médio a baixo nível de dois dígitos e capturar participação adicional no índice RevPAR, fortalecendo assim os ganhos de ativos de luxo e upper-upscale ao longo do ciclo.

Análise Geográfica

A Á������-�ʲ���í�ھ����� representou 38,35% do mercado de imóveis para hotelaria em 2025, sustentada por uma recuperação constante do turismo internacional para e dentro da região e por amplos pipelines de desenvolvimento de marcas globais. A região recebeu 331 milhões de chegadas internacionais em 2025, um aumento de 6% em relação a 2024, com o Nordeste Asiático liderando a recuperação e ajudando o desempenho de cidades e resorts a se expandir em 2026. O impulso das marcas incluiu entradas e expansões de luxo em 2025 e 2026 que reforçaram o apelo dos destinos e sustentaram a disciplina de ADR nos principais mercados. Os operadores globais também sublinharam o desenvolvimento ativo em toda a Á������-�ʲ���í�ھ����� em 2025, o que manteve alta visibilidade do pipeline e ampliou as oportunidades de conversão em submercados urbanos. Em conjunto, esses elementos sustentaram um cenário construtivo para o mercado de imóveis para hotelaria na Á������-�ʲ���í�ھ����� em 2026.

O Oriente ��é�徱�� e a África têm projeção de registrar o maior crescimento regional, com um CAGR de 6,06% de 2026 a 2031, o que reflete megaprojetos, posicionamento de luxo e estratégias de turismo diversificadas no Golfo e no Norte da África. O Oriente ��é�徱�� atingiu quase 100 milhões de chegadas em 2025, bem acima dos níveis de 2019, destacando a atração de destinos novos e expandidos ao longo do Mar Vermelho e nos principais centros urbanos. Os planos dos operadores para 2026 incluem um conjunto diversificado de inaugurações premium e de estilo de vida, como Raffles Jeddah, Fairmont The Red Sea e SLS Red Sea, que devem adicionar capacidade e opções em corredores de alta visibilidade. À medida que a infraestrutura de destinos se expande, a região continua a atrair investimentos transfronteiriços em conceitos de marca, residências e formatos de resort integrado que se alinham às preferências em evolução dos viajantes. Esses projetos sublinham como os investimentos estratégicos em turismo sustentam o mercado de imóveis para hotelaria no Oriente ��é�徱�� e na África durante 2026.

A Europa recebeu 793 milhões de turistas internacionais em 2025, um aumento de 4% em relação a 2024 e 6% acima de 2019, sustentando tanto os hotéis históricos urbanos quanto os mercados de resorts costeiros com demanda resiliente de lazer e grupos. Na América do Norte, os grandes sistemas de marcas continuaram a aproveitar conversões e novos formatos para aumentar quartos e estabilizar o desempenho, com a Marriott reportando pipelines recordes e um forte mix de assinaturas de conversão em 2025. A Host Hotels & Resorts registrou crescimento de RevPAR comparável de 3,8% para o ano completo de 2025, o que refletiu um desempenho misto, mas positivo, em clusters urbanos e de resort que informam as estratégias de 2026. As inaugurações da Hilton em 2025 incluíram várias adições de alto perfil que ampliaram seu alcance geográfico em mercados de estilo de vida e luxo, apoiando a escolha dos viajantes e a integridade tarifária nos corredores de recuperação. Na América Latina e no Caribe, a aquisição da Playa Hotels & Resorts pela Hyatt em 2025 e as subsequentes disposições de ativos no estilo venda com arrendamento de volta, mantendo os contratos de gestão, reforçaram a expansão liderada por marcas no ��é�澱���� e na bacia do Caribe.

Cenário Competitivo

O mercado de imóveis para hotelaria é moderadamente consolidado no nível global de marcas, com os principais grupos hoteleiros expandindo por meio de modelos de ativos leves, arquiteturas de marca diversificadas e alta captura de conversões que aprofundam os fluxos de taxas. A Marriott adicionou quase 100.000 quartos brutos em 2025, encerrou o ano com cerca de 4.100 propriedades no pipeline e quase 610.000 quartos, e reportou que 43% de seu pipeline estava em construção. A Hilton reportou um pipeline recorde de 520.500 quartos em 3.703 hotéis em 129 países e territórios no final de 2025 e alcançou 6,7% de crescimento líquido de unidades com 97.000 inaugurações de quartos durante o ano. A IHG acelerou a amplitude do portfólio com adições de marcas e forte atividade de assinaturas, enquanto a Accor preparou um amplo conjunto de inaugurações para 2026 abrangendo formatos de luxo, estilo de vida, premium e midscale. Esses indicadores mostram demanda consistente dos incorporadores por plataformas globais em todos os pontos de preço e geografias, o que reforça o crescimento de taxas de longo prazo para as principais empresas de marcas.

Os movimentos estratégicos centraram-se em escalar ofertas de estilo de vida e midscale, capturar conversões e estender o controle de gestão por meio de contratos de longo prazo vinculados a rotações de ativos. A Marriott integrou o portfólio citizenM em seu sistema no final de 2025 e lançou o avançado Series by Marriott em toda a Í�Ի徱�� com 37 propriedades, depois trouxe a marca para os Estados Unidos e o �䲹�Բ���á para ampliar a cobertura de faixas de preço. A IHG adquiriu a marca Ruby em fevereiro de 2025 para expandir no espaço de estilo de vida upscale, com um plano de escalar na Europa e entrar nas Américas e na Ásia ao longo da próxima década. A Hilton introduziu a Apartment Collection by Hilton em janeiro de 2026 e delineou iniciativas adicionais de marca para atingir espaços em branco entre as bandeiras existentes, o que posicionou a empresa para alcançar novos segmentos de demanda e perfis de proprietários. Coletivamente, essas ações destacam um foco na expansão do mercado endereçável, vantagens de tempo de entrada no mercado por meio de conversões e gestão do ciclo de vida dos ativos para impulsionar os ganhos de longo prazo.

As estratégias dos proprietários complementaram as iniciativas das marcas ao direcionar vendas e reinvestimentos de portfólio para concentrar a exposição em mercados com forte visibilidade de demanda. A Host Hotels & Resorts concluiu USD 1,1 bilhão em vendas de dois resorts Four Seasons em fevereiro de 2026 e delineou planos de reinvestimento para projetos de alto retorno vinculados a programas de marca que ampliam a participação no índice RevPAR. A Hyatt executou uma reorganização em duas etapas em 2025, adquirindo a Playa Hotels & Resorts e depois vendendo imóveis enquanto retinha contratos de gestão de longa duração, o que transformou a aquisição em uma expansão de plataforma orientada por taxas. O plano de inaugurações da Accor para 2026 sublinha como as amplas famílias de marcas criam opcionalidade para os proprietários em regiões e segmentos, o que sustenta operações eficientes em escala e resiliência de ocupação. Essas abordagens fortalecem o mercado de imóveis para hotelaria ao alinhar os incentivos de proprietários e operadores em torno de crescimento, retornos e valor de marca em 2026.

Líderes do Setor de Imóveis para Hotelaria

Marriott International Inc.

Hilton Worldwide Holdings Inc.

InterContinental Hotels Group PLC

Accor S.A.

Wyndham Hotels & Resorts Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Marriott International adicionou quase 100.000 quartos brutos em 2025, encerrando o ano com um pipeline recorde de aproximadamente 4.100 propriedades e 610.000 quartos, 43% em construção. A empresa integrou a citizenM no 4º trimestre de 2025 e expandiu o Series by Marriott para a América do Norte, visando novas faixas de preço.

- Janeiro de 2026: A Hilton introduziu a 'Apartment Collection by Hilton', uma nova categoria de hospedagem dentro de seu portfólio de marcas em expansão. Lançada em parceria com a Placemakr, uma operadora de hospedagem em apartamentos, que oferece apartamentos totalmente mobiliados com opções de estadia flexível, de curta duração e prolongada, reserváveis pelos canais da Hilton até 2026.

- Dezembro de 2025: A Hyatt concluiu a venda do portfólio imobiliário adquirido da Playa Hotels & Resorts para a Tortuga Resorts por aproximadamente USD 2 bilhões e reteve contratos de gestão de 50 anos para 13 das 14 propriedades. A transação transformou a aquisição anterior em uma configuração totalmente de ativos leves, o que aumentou a visibilidade dos ganhos baseados em taxas. A Hyatt pode receber um earnout adicional de USD 143 milhões se os limites operacionais forem atingidos, e reteve USD 200 milhões de participação preferencial na Tortuga. Esse reposicionamento está alinhado com a estratégia da Hyatt de expandir a liderança nos segmentos all-inclusive e de resorts.

- Fevereiro de 2025: A IHG adquiriu a marca Ruby e a propriedade intelectual relacionada por USD 116 milhões, com pagamentos contingentes vinculados ao crescimento, adicionando 20 hotéis e um pipeline nas principais cidades europeias e criando um ponto de entrada para expandir nas Américas e na Ásia. A IHG posicionou a Ruby na extremidade superior do upscale e na extremidade inferior do upper-upscale para atender à demanda de estilo de vida em locais no centro das cidades. A iniciativa complementa o portfólio da IHG com um conceito de custo eficiente adaptável a locais micro-urbanos. Também apoia o plano mais amplo da IHG de aprofundar sua presença em segmentos liderados pelo estilo de vida.

Escopo do Relatório Global do Mercado de Imóveis para Hotelaria

Imóveis para hotelaria referem-se a propriedades geradoras de renda projetadas para hospedagem de curta duração e lazer, incluindo hotéis, resorts, motéis, apartamentos com serviços e locais especializados. Essas propriedades geram receita por meio de reservas de quartos, serviços de alimentos e bebidas e comodidades adicionais.

O relatório do mercado de imóveis para hotelaria é segmentado por tipo de propriedade (hotéis, resorts e spas, outros), tipo (hotéis de rede, hotéis independentes), classe de ativo (econômico/orçamentário, midscale, luxo) e geografia (América do Norte, América do Sul, Europa, Oriente ��é�徱�� e África, Á������-�ʲ���í�ھ�����). As previsões de mercado são fornecidas em termos de valor (USD).

| ��dz���� |

| Resorts e Spas |

| Outros (Apartamentos com Serviços, pousadas boutique, etc.) |

| ��dz���� de Rede |

| ��dz���� Independentes |

| �����Dz�ô��������/����ç������Գ�á������ |

| Midscale |

| Luxo |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� e África | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Restante da Á������-�ʲ���í�ھ����� |

| Por Tipo de Propriedade | ��dz���� | |

| Resorts e Spas | ||

| Outros (Apartamentos com Serviços, pousadas boutique, etc.) | ||

| Por Tipo | ��dz���� de Rede | |

| ��dz���� Independentes | ||

| Por Classe de Ativo | �����Dz�ô��������/����ç������Գ�á������ | |

| Midscale | ||

| Luxo | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� e África | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho das perspectivas para 2026 e 2031 para imóveis para hotelaria?

O valor global é de USD 5,12 trilhões em 2026 e tem projeção de atingir USD 6,27 trilhões até 2031, refletindo um CAGR de 4,18%.

Como os hotéis de rede e independentes estão posicionados no mercado de imóveis para hotelaria?

Os hotéis de rede detinham uma participação de 60,55% em 2025, enquanto os hotéis independentes têm projeção de crescimento a um CAGR de 5,14% até 2031.

Quais sinais de demanda sustentam os imóveis para hotelaria em 2026?

As chegadas de turistas internacionais atingiram 1,52 bilhão em 2025, e as receitas do turismo internacional totalizaram USD 1,9 trilhão, fortalecendo os fluxos de caixa e reforçando o apetite por investimentos no início de 2026.

Quais obstáculos os proprietários de imóveis hoteleiros devem monitorar em 2026?

O aumento das despesas com mão de obra e operacionais pesou sobre as margens de 2025 para os principais proprietários, e os custos elevados de desenvolvimento mantiveram a nova oferta de empreendimentos moderada, o que está direcionando os proprietários para conversões e reinvestimentos direcionados.

Como a tecnologia está remodelando o crescimento dos imóveis para hotelaria e a experiência dos hóspedes em 2026?

A Marriott expandiu o Series by Marriott da Í�Ի徱�� para os Estados Unidos e o �䲹�Բ���á em 2026, e a Hilton introduziu a Apartment Collection by Hilton, com reservas iniciando no primeiro semestre de 2026, para atender à demanda de estadias mais longas por meio de operações com prioridade digital.

Para onde está fluindo o capital dentro dos imóveis para hotelaria e por que agora?

Os investidores favorecem o crescimento de ativos leves orientado por taxas e conversões, com a Hilton encerrando 2025 com um pipeline recorde de 520.500 quartos e a Marriott reportando que mais de 30% das assinaturas de 2025 foram conversões que frequentemente inauguraram dentro de 12 meses, o que melhora o tempo até a receita.

Página atualizada pela última vez em: