Tamanho e Participação do Mercado de Software como Serviço para Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 37.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 82.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.94% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software como Serviço para Saúde por ���ϲ�����

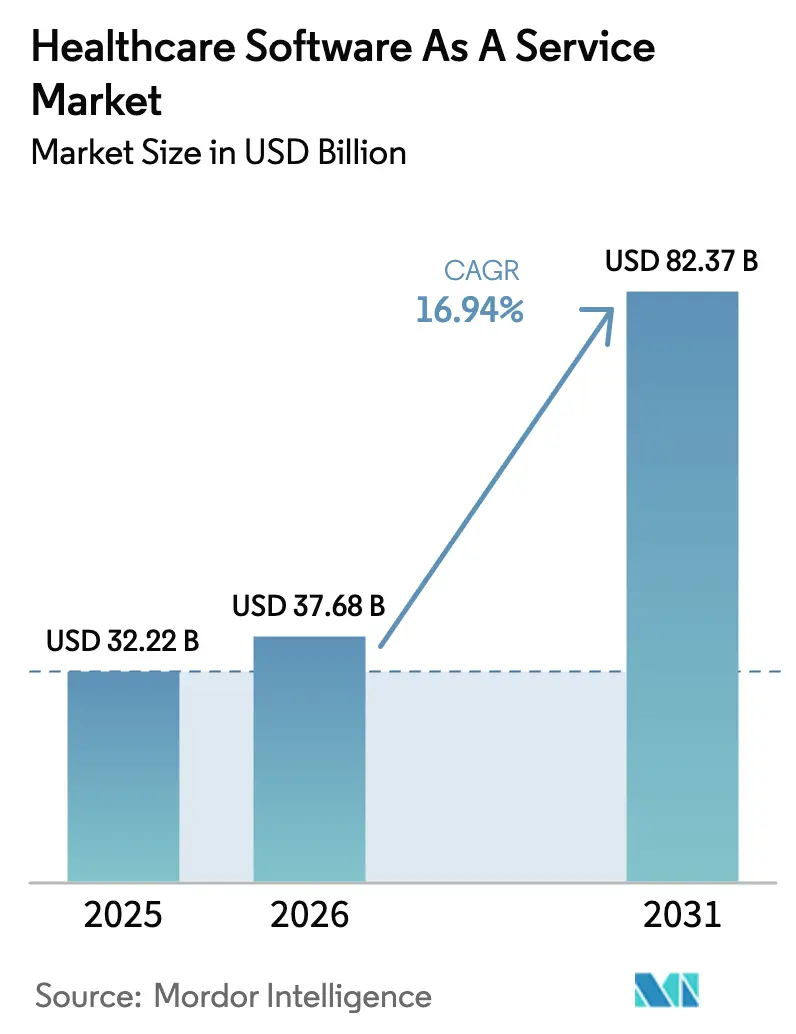

O tamanho do mercado de software como serviço para saúde foi avaliado em USD 32,22 bilhões em 2025 e estima-se que cresça de USD 37,68 bilhões em 2026 para atingir USD 82,37 bilhões até 2031, a um CAGR de 16,94% durante o período de previsão (2026-2031). O atual mercado de software como serviço para saúde é impulsionado pelos ciclos de substituição de prontuários eletrônicos nativos em nuvem, pela automação do ciclo de receita orientada por pagadores e por rigorosos mandatos de interoperabilidade que favorecem modelos de assinatura escaláveis. Os sistemas de saúde relatam que os períodos de realização de pagamentos caíram de 90 para 40 dias após a adoção de ferramentas de ciclo de receita SaaS habilitadas por IA, evidenciando claros benefícios financeiros. O impulso regulatório criado pela Lei de Curas do Século 21 pressiona os fornecedores a expor APIs padronizadas, acelerando a troca de dados em tempo real e reduzindo os custos de integração. Ao mesmo tempo, 92% das empresas relataram pelo menos um ataque cibernético em 2024, elevando a demanda por pilhas SaaS de confiança zero com resiliência integrada. Em conjunto, essas forças reforçam o valor que os prestadores atribuem a fornecedores capazes de combinar conformidade, desempenho e segurança robusta em uma única plataforma entregue na nuvem.

Principais Conclusões do Relatório

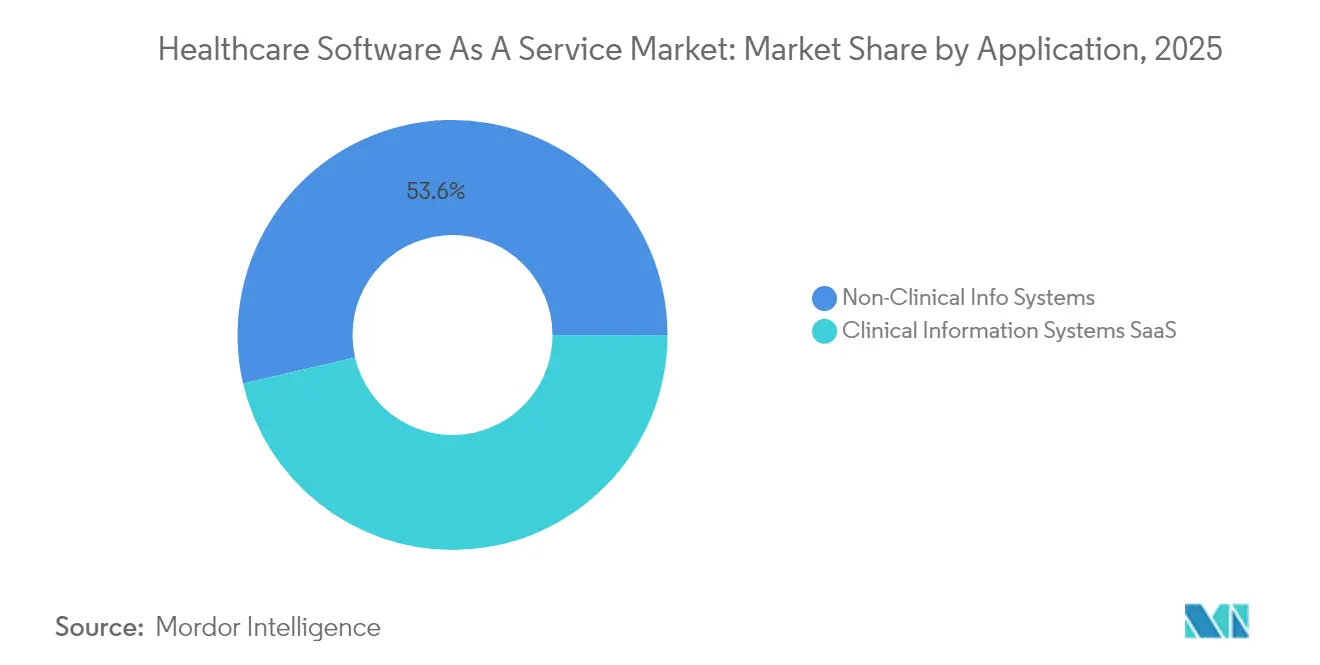

- Por aplicação, os sistemas de informação não clínica lideraram com 53,62% da participação do mercado de software como serviço para saúde em 2025, enquanto os sistemas de informação clínica avançam mais rapidamente a um CAGR de 18,12% até 2031.

- Por modelo de implantação, a nuvem privada respondeu por 46,10% da receita de 2025; a nuvem híbrida deve registrar o maior CAGR de 18,35% até 2031.

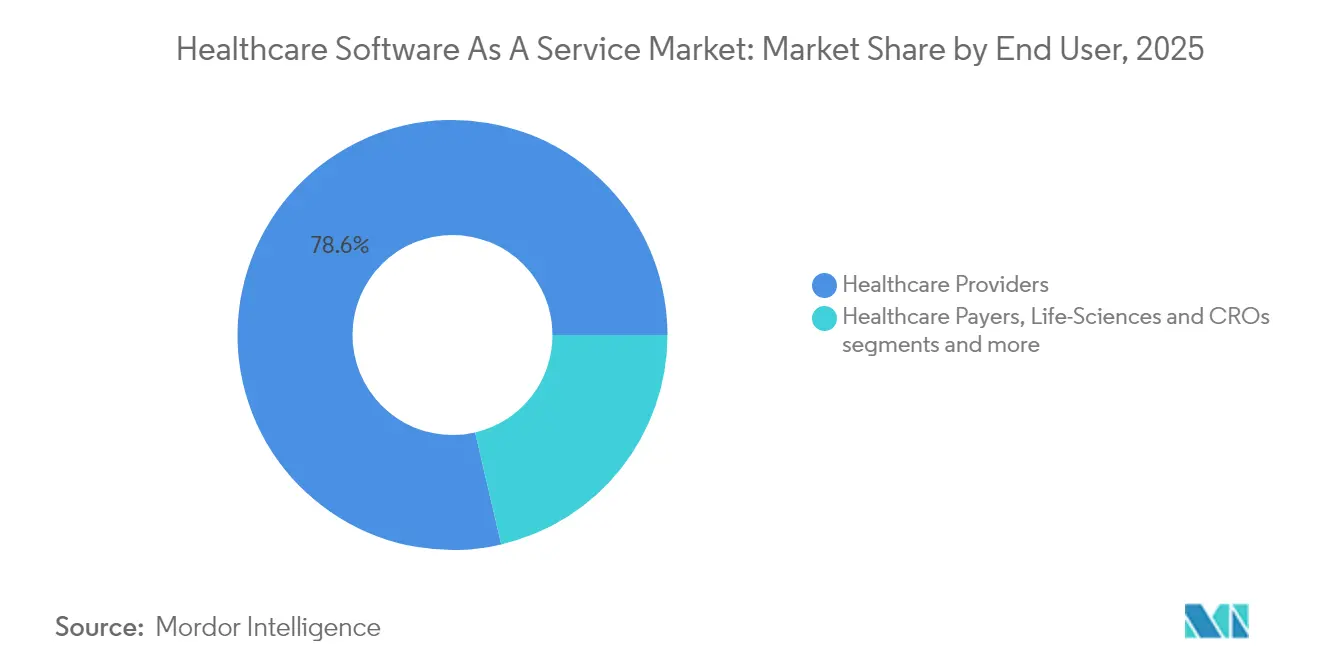

- Por usuário final, os prestadores de saúde detinham uma participação dominante de 78,64% em 2025 e também representam o segmento de crescimento mais rápido, com um CAGR de 18,62%.

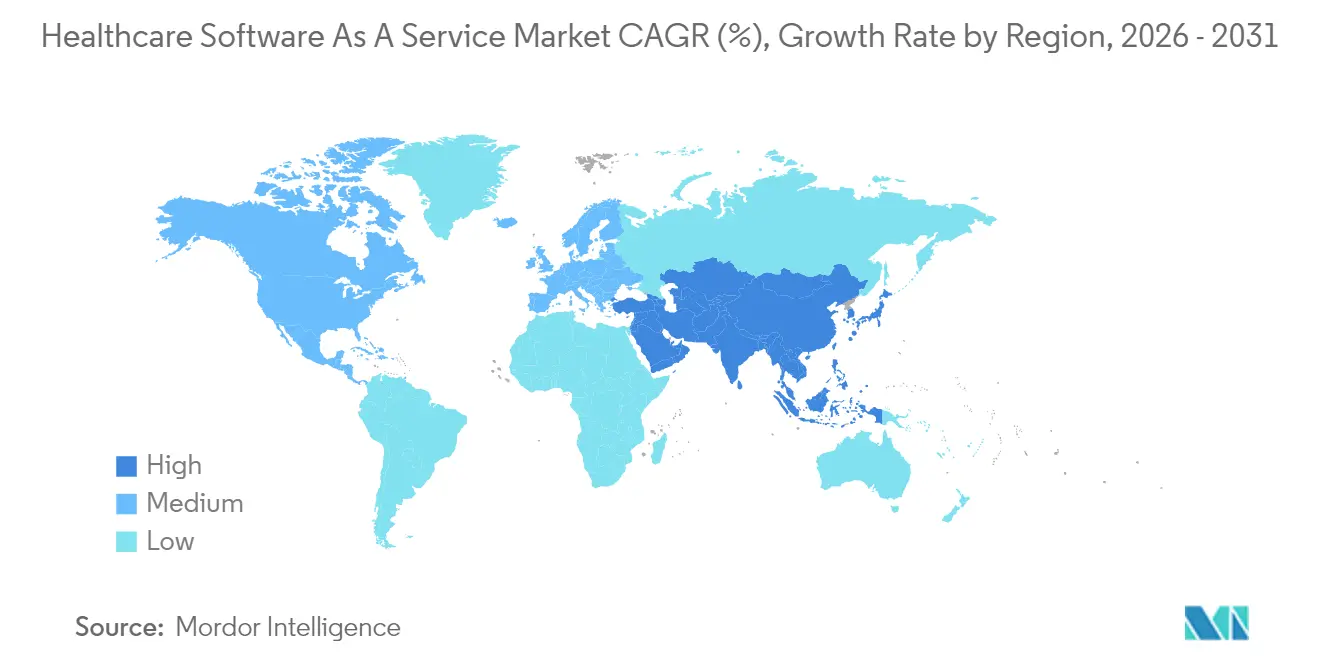

- Por geografia, a América do Norte captou 54,88% da receita em 2025; a Á������-�ʲ���í�ھ����� apresenta o maior crescimento regional com um CAGR de 18,97% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Software como Serviço para Saúde

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Ciclos de substituição de prontuários eletrônicos com prioridade para a nuvem | +3.2% | Global; América do Norte lidera | ��é�徱�� prazo (2-4 anos) |

| Integração de plataformas de telessaúde em prontuários eletrônicos principais | +2.8% | Global; mercados da Á������-�ʲ���í�ھ����� e rurais aceleram | Curto prazo (≤ 2 anos) |

| Regras obrigatórias de interoperabilidade e acesso do paciente | +4.1% | América do Norte e UE em expansão | Longo prazo (≥ 4 anos) |

| Pressão de redução de custos por pagadores para ferramentas de ciclo de receita SaaS | +3.5% | América do Norte como núcleo | ��é�徱�� prazo (2-4 anos) |

| SaaS vertical nativo de IA para vias clínicas de nicho | +2.4% | Mercados de saúde avançados | Longo prazo (≥ 4 anos) |

| Crescente demanda hospitalar por pilhas SaaS de confiança zero e ciber-resilientes | +1.8% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Ciclos de substituição de prontuários eletrônicos com prioridade para a nuvem

Os hospitais estão antecipando seus roteiros de modernização à medida que os contratos legados de instalações locais expiram. A Epic adicionou 176 novas instalações em 2024, seu maior ganho anual, em grande parte porque os diretores de tecnologia da informação valorizam a conformidade regulatória integrada e as integrações prontamente disponíveis. A Oracle Health planeja responder com um prontuário eletrônico habilitado por IA que será lançado em 2025, com fluxos de trabalho assistidos por voz, mas os primeiros pilotos indicam que os clientes ainda priorizam a profundidade do suporte ao cliente em detrimento da paridade de funcionalidades. Os cálculos de vida útil dos prontuários eletrônicos agora ponderam os custos de migração para a nuvem com mais peso do que as taxas de licença, deslocando as discussões de retorno sobre investimento no nível do conselho em direção a despesas de assinatura previsíveis. À medida que a atividade de substituição cresce, o mercado de software como serviço para saúde se beneficia de contratos plurianuais acelerados que consolidam trajetórias de crescimento de dois dígitos.

Integração de plataformas de telessaúde em prontuários eletrônicos principais

Os prestadores consideram cada vez mais os módulos de atendimento virtual como funcionalidade padrão do prontuário eletrônico, e não como serviços complementares. A OpenLoop Health reduziu os prazos de implementação para sete semanas ao expor APIs pré-construídas, um referencial que redefine as expectativas de tempo para geração de valor em novas implantações. A integração melhora significativamente o agendamento médico, a documentação clínica e a precisão do faturamento, pois os dados dos atendimentos fluem automaticamente para o prontuário longitudinal do paciente. As instalações rurais experimentam os ganhos mais expressivos em cobertura especializada, embora as lacunas de banda larga ainda limitem o vídeo síncrono em regiões isoladas. Essas eficiências de fluxo de trabalho explicam por que os padrões de adoção do atendimento virtual agora acompanham de perto os ciclos de atualização dos prontuários eletrônicos principais, reforçando ainda mais a demanda por SaaS.

Regras obrigatórias de interoperabilidade e acesso do paciente

A aplicação de penalidades por bloqueio de informações sob a Lei de Curas do Século 21 tornou as arquiteturas fechadas financeiramente inviáveis para os desenvolvedores. A tecnologia de saúde certificada deve fornecer APIs FHIR padronizadas, direcionando os prestadores para fornecedores capazes de atualizar bases de código rapidamente na nuvem. O próximo prazo do USCDI v3 em janeiro de 2026 ampliará a lacuna entre fornecedores com prioridade para a nuvem e os legados, enquanto o regulamento do Espaço Europeu de Dados de Saúde exerce pressão semelhante nos mercados da UE. Os fornecedores que incorporam conectividade TEFCA e exportação de dados em massa em suas ofertas principais continuam a vencer licitações competitivas, impulsionando diretamente o mercado de software como serviço para saúde.

Pressão de redução de custos por pagadores para ferramentas de ciclo de receita baseadas em SaaS

As despesas administrativas continuam sendo uma das principais categorias de custos para os sistemas de saúde, de modo que os diretores financeiros direcionam cada vez mais o capital para a automação de sinistros baseada em IA. Pesquisas do setor revelam que 74% dos hospitais norte-americanos implantaram pelo menos um módulo automatizado de autorização prévia ou gestão de negativas em 2025. As economias de tempo relatadas chegam a 70% nos fluxos de trabalho de gestão de informações de saúde, proporcionando janelas de retorno do investimento de seis meses. Esses resultados incentivam os pagadores a incorporar requisitos de automação nos contratos de reembolso, tornando efetivamente o software de ciclo de receita entregue na nuvem um padrão de custo operacional.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Escalada de prêmios de ransomware e regulamentação de soberania de dados | -2.1% | UE e outros mercados regulamentados | Curto prazo (≤ 2 anos) |

| Lacuna de competências em DevSecOps em nuvem na TI hospitalar | -1.8% | Mercados rurais e de médio porte | ��é�徱�� prazo (2-4 anos) |

| Preocupações com aprisionamento tecnológico em ecossistemas de hiperescaladores | -1.4% | América do Norte e UE | Longo prazo (≥ 4 anos) |

| Qualidade deficiente de banda larga em ambientes de saúde rurais | -0.9% | Regiões em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Escalada de prêmios de ransomware e regulamentação de soberania de dados

As demandas médias de resgate atingiram USD 5,7 milhões em 2024, enquanto as seguradoras endureceram os padrões de subscrição, forçando os diretores de tecnologia da informação a desviar orçamentos da inovação para a cobertura. A legislação paralela na Alemanha e nos Estados Unidos restringe os fluxos de dados transfronteiriços, adicionando complexidade de conformidade para prestadores multinacionais. Esses ventos contrários moderam os gastos de curto prazo, mas também empurram os adotantes tardios em direção a fornecedores maduros que já cumprem os mandatos de localização.

Lacuna de competências em DevSecOps em nuvem na TI hospitalar

Dois terços dos diretores de tecnologia da informação de saúde esperam depender de prestadores de serviços para preencher funções especializadas em 2025, prolongando os prazos de implantação e inflacionando os custos dos projetos[1]Fonte: CereCore, "Diretores de TI Enfrentando os Desafios de 2024," cerecore.net . As instalações rurais menores enfrentam escassez ainda mais profunda, ampliando a divisão digital e desacelerando a curva de penetração rural do mercado de software como serviço para saúde.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: Dominância administrativa, impulso clínico

Os sistemas de informação não clínica mantiveram uma participação de 53,62% da receita de 2025, confirmando que as organizações priorizam primeiro os pontos críticos financeiros e da cadeia de suprimentos. Dentro desse grupo, as plataformas de ciclo de receita habilitadas por IA ilustram por que o tamanho do mercado de software como serviço para saúde alocado à otimização de operações administrativas continua a crescer. Os portais de engajamento do paciente também ganham espaço à medida que os pagadores vinculam o reembolso às métricas de experiência, compelindo os hospitais a investir em autoatendimento moderno pela web.

Os sistemas de informação clínica crescem a um CAGR de 18,12%, o mais rápido do segmento, à medida que os prazos de interoperabilidade convergem com a demanda por telessaúde. Os módulos de prontuário eletrônico e de imagem são cada vez mais fornecidos com algoritmos incorporados que apresentam sugestões de apoio à decisão no ponto de atendimento. Essa convergência encurta os intervalos entre diagnóstico e tratamento e justifica níveis de assinatura premium. Em conjunto, essas tendências deslocam a participação de gastos dos orçamentos administrativos para os clínicos, embora as plataformas não clínicas provavelmente mantenham uma pluralidade até 2031.

Por Modelo de Implantação: Estratégias híbridas evoluem

As implantações em nuvem privada responderam por 46,10% dos gastos de 2025, refletindo preocupações com segurança e governança de dados entre grandes sistemas de saúde. Esses compradores mantêm a hospedagem local, mas terceirizam o gerenciamento de software, vendo isso como uma troca aceitável entre controle e conveniência. A nuvem híbrida, no entanto, registra um CAGR de 18,35%, o mais alto da matriz. A abordagem mantém informações sensíveis dentro dos limites da empresa, enquanto transfere cargas de trabalho de análise ou de capacidade de pico para nuvens públicas.

As arquiteturas de referência da Epic ilustram como uma infraestrutura híbrida pode equilibrar desempenho e segurança sem reformular a topologia de rede. Por outro lado, a adoção de nuvem pública pura estagna quando as equipes de compras sinalizam potencial aprisionamento tecnológico. No entanto, os hiperescaladores estão respondendo com programas de transparência de preços e ofertas de nuvem soberana projetadas para aliviar os temores de residência de dados. À medida que essas iniciativas amadurecem, os modelos híbridos podem servir como um estágio de transição em vez de um estado final.

Por Usuário Final: Prestadores se consolidam

Os prestadores comandaram 78,64% da receita de 2025, sublinhando seu papel central nas decisões de compra. As redes de prestação integrada impulsionam contratos em bloco que agrupam módulos de prontuário eletrônico, planejamento de recursos empresariais e engajamento do paciente em vários campi. Tais economias de escopo criam altos custos de troca, que por sua vez aumentam a participação do mercado de software como serviço para saúde detida por um pequeno conjunto de fornecedores consolidados.

O mesmo grupo de prestadores também registra o CAGR mais rápido de 18,62% porque hospitais comunitários e centros ambulatoriais estão migrando para soluções em nuvem para corresponder à experiência digital oferecida por pares maiores. Pagadores, empresas de ciências da vida e agências de saúde pública respondem juntos pelos 21,36% restantes; eles preferem suítes de análise e saúde populacional, mas os ciclos de atualização ocorrem com menos frequência. A concentração resultante intensifica a concorrência por contratos de prestadores, ao mesmo tempo que deixa aberturas de nicho em análise de pagadores e orquestração de ensaios clínicos.

Análise Geográfica

A América do Norte reteve 54,88% da participação de mercado em 2025 devido à adoção precoce de prontuários eletrônicos em nuvem, estruturas de reembolso estáveis e regulamentações maduras de cibersegurança. Os sistemas de saúde dos Estados Unidos continuam a alocar capital para suporte à decisão clínica habilitado por IA e automação do ciclo de receita, embora os hospitais rurais ainda relatem velocidades de conectividade abaixo de 10% dos limites recomendados. Os roteiros de digitalização provincial do �䲹�Բ���á e os investimentos do setor privado do ��é�澱���� acrescentam demanda incremental constante.

A Á������-�ʲ���í�ھ����� entrega o CAGR mais forte de 18,97% à medida que os governos ampliam projetos nacionais de prontuários de saúde e o financiamento de capital de risco inunda as startups regionais. Indonésia, Vietnã e Filipinas responderam por um mercado combinado de saúde digital de USD 6,1 bilhões em 2024, fornecendo terreno fértil para implantações de SaaS com prioridade para dispositivos móveis. China e Í�Ի徱�� aceleram os mandatos de prontuário eletrônico vinculados a iniciativas de cobertura universal de saúde, enquanto o ������ã�� incorpora o monitoramento por IoT em programas de cuidados com idosos. A ���ܲ��ٰ�á������ fez a transição de 191 hospitais públicos para a Epic, demonstrando que produtos norte-americanos comprovados podem ter sucesso quando localizados para as regras de privacidade regionais.

As perspectivas da Europa dependem do regulamento do Espaço Europeu de Dados de Saúde, que harmoniza a interoperabilidade entre os estados-membros até 2030. A Lei de Computação em Nuvem da Alemanha impõe critérios de hospedagem mais rigorosos, levando os prestadores a examinar configurações de nuvem soberana ou híbrida. O Reino Unido, a �������ç�� e os países nórdicos lideram no uso da nuvem, mas permanecem atentos ao aprisionamento tecnológico e às responsabilidades do RGPD. A América Latina e o Oriente ��é�徱�� e África representam oportunidades de longo prazo, uma vez que a banda larga, a clareza regulatória e os padrões de codificação clínica melhorem em escala.

Cenário Competitivo

A Epic Systems ampliou sua presença hospitalar em 176 instalações em 2024, elevando sua participação para 42,3% e consolidando sua posição como inquilino âncora para contratos de prontuário eletrônico empresarial. A integração da Cerner pela Oracle Health desacelerou as novas vendas e desencadeou a saída de 74 hospitais, mas o próximo prontuário eletrônico com prioridade para voz do fornecedor visa recuperar relevância. MEDITECH, MEDHOST e CPSI defendem nichos de hospitais comunitários enfatizando preço e velocidade de implementação. Coletivamente, as três principais empresas controlam contas suficientes para influenciar os padrões de interface, moldando assim a trajetória do mercado de software como serviço para saúde.

Os hiperescaladores de nuvem Microsoft Azure e Amazon Web Services evitam a concorrência direta em prontuários eletrônicos, preferindo fazer parcerias com fornecedores de software para fornecer serviços de IA habilitados por GPU. Suas equipes de setor vertical codesenvolvem soluções, como os modelos de IA de imagem da GE HealthCare na AWS, para incorporar receita de infraestrutura em fluxos de trabalho clínicos mais amplos. Disruptores menores seguem caminhos especializados: a ConcertAI fornece análises específicas de oncologia, enquanto a Evolent Health integra mecanismos de autorização prévia baseados em IA para reduzir o atrito com os pagadores.

A cibersegurança tornou-se um diferencial competitivo. Os fornecedores anunciam arquiteturas de referência de confiança zero e certificações independentes de testes de penetração para tranquilizar conselhos e seguradoras. As tendências de fusões e aquisições também refletem lacunas de funcionalidade, com a HEALWELL AI adquirindo a Orion Health para obter ativos de interoperabilidade e a Net Health comprando a Limber Health para ampliar a cobertura ambulatorial. Como a troca de um prontuário eletrônico continua sendo custosa, funcionalidades estratégicas — em vez de concessões de preço — agora impulsionam o movimento de participação de mercado.

Líderes do Setor de Software como Serviço para Saúde

Pager, Inc.

CorroHealth

CareCloud, Inc.

Veradigm LLC

Flatiron Health

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Epic Systems anunciou o desenvolvimento de um conjunto de planejamento de recursos empresariais específico para saúde, cobrindo gestão de força de trabalho, finanças e materiais, sinalizando expansão além das funções principais de prontuário eletrônico

- Março de 2025: A Microsoft e a Wolters Kluwer integraram o UpToDate ao Microsoft Copilot Studio, fornecendo suporte à decisão clínica conversacional nos fluxos de trabalho existentes dos clínicos

- Janeiro de 2025: A Amazon One Medical fez parceria com o Montefiore Health System para abrir clínicas de atenção primária oferecendo serviços virtuais e presenciais coordenados

Escopo do Relatório Global do Mercado de Software como Serviço para Saúde

De acordo com o escopo do relatório, o software como serviço para saúde refere-se a aplicações de software baseadas em nuvem projetadas para o setor de saúde. Essas soluções SaaS médicas ajudam as organizações de saúde a gerenciar e otimizar vários aspectos de suas operações, como gestão de pacientes, documentação clínica, gestão do ciclo de receita e outros. O mercado de software como serviço para saúde é segmentado por aplicação, modelo de implantação, usuário final e geografia. Por aplicação, o mercado é segmentado em portal do paciente, telessaúde, comunicação móvel, prescrição eletrônica, sistemas de prontuário eletrônico, faturamento médico e, por outros, o mercado é segmentado em suporte à decisão clínica e análise de saúde. Por modelo de implantação, o mercado é segmentado em nuvem privada, nuvem pública e nuvem híbrida. Por usuários finais, o mercado é segmentado em prestadores de saúde e pagadores de saúde. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. O relatório oferece valores (em USD) para os segmentos acima.

| SaaS de Sistemas de Informação Clínica | Prontuário Eletrônico do Paciente |

| Telessaúde e Atendimento Virtual | |

| Suporte à Decisão Clínica | |

| Imagem e PACS | |

| SaaS de Sistemas de Informação Não Clínica | Gestão do Ciclo de Receita |

| Gestão de Consultório | |

| Cadeia de Suprimentos e Gestão de Estoque | |

| Engajamento do Paciente e Gestão de Relacionamento com o Cliente | |

| Gestão de Recursos Humanos e Força de Trabalho |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida e Privada Virtual |

| Prestadores de Saúde | Hospitais e Sistemas de Saúde |

| Centros de Atendimento Ambulatorial | |

| Agências de Saúde Domiciliar | |

| Clínicas Especializadas |

| Pagadores de Saúde |

| Ciências da Vida e Organizações de Pesquisa Clínica |

| Outras Partes Interessadas (Agências de Saúde Pública, etc.) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Aplicação | SaaS de Sistemas de Informação Clínica | Prontuário Eletrônico do Paciente |

| Telessaúde e Atendimento Virtual | ||

| Suporte à Decisão Clínica | ||

| Imagem e PACS | ||

| SaaS de Sistemas de Informação Não Clínica | Gestão do Ciclo de Receita | |

| Gestão de Consultório | ||

| Cadeia de Suprimentos e Gestão de Estoque | ||

| Engajamento do Paciente e Gestão de Relacionamento com o Cliente | ||

| Gestão de Recursos Humanos e Força de Trabalho | ||

| Por Modelo de Implantação | Nuvem Pública | |

| Nuvem Privada | ||

| Nuvem Híbrida e Privada Virtual | ||

| Por Usuário Final | Prestadores de Saúde | Hospitais e Sistemas de Saúde |

| Centros de Atendimento Ambulatorial | ||

| Agências de Saúde Domiciliar | ||

| Clínicas Especializadas | ||

| Pagadores de Saúde, Ciências da Vida e Organizações de Pesquisa Clínica | Pagadores de Saúde | |

| Ciências da Vida e Organizações de Pesquisa Clínica | ||

| Outras Partes Interessadas (Agências de Saúde Pública, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de software como serviço para saúde?

O mercado de software como serviço para saúde está em USD 37,68 bilhões em 2026 e prevê-se que atinja USD 82,37 bilhões até 2031, crescendo a um CAGR de 16,94% durante o período de previsão (2026-2031).

Qual segmento de aplicação cresce mais rapidamente até 2031?

Os sistemas de informação clínica lideram com um CAGR de 18,12%, impulsionados pela modernização de prontuários eletrônicos e pela integração da telessaúde.

Por que a adoção de nuvem híbrida está se acelerando entre os hospitais?

As implantações híbridas equilibram o controle de dados local com a escalabilidade da análise em nuvem pública, produzindo o maior CAGR de 18,35% entre os modelos de implantação.

Qual é a participação da América do Norte no mercado de software como serviço para saúde?

A América do Norte captou 54,88% da receita de 2025, ancorada por rigorosos mandatos de interoperabilidade e infraestrutura de nuvem robusta.

Qual tendência de cibersegurança mais influencia as decisões de compra?

O aumento das ameaças de ransomware leva os prestadores a optar por fornecedores de SaaS que incorporam arquiteturas de confiança zero e monitoramento contínuo.

Página atualizada pela última vez em: