Tamanho e Participação do Mercado de CDMO de Saúde

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 363.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 576.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.66% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CDMO de Saúde por ���ϲ�����

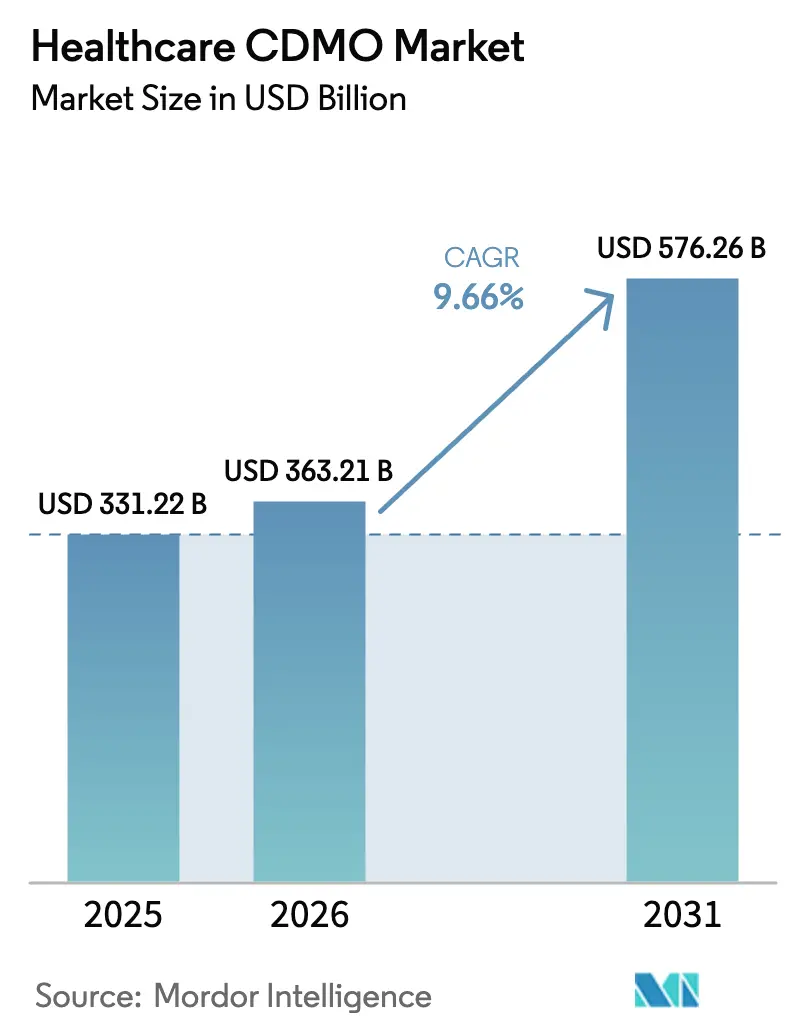

O tamanho do Mercado de CDMO de Saúde em 2026 é estimado em USD 363,21 bilhões, crescendo a partir do valor de 2025 de USD 331,22 bilhões, com projeções para 2031 indicando USD 576,26 bilhões, crescendo a um CAGR de 9,66% entre 2026 e 2031.

Esta expansão evidencia como as empresas biofarmacêuticas estão realocando capital para a descoberta de moléculas, ao mesmo tempo em que dependem de parceiros externos para a produção altamente especializada. A demanda sustentada por tratamentos de grandes moléculas, o respaldo regulatório contínuo para a fabricação avançada e a crescente lacuna entre as capacidades internas e os requisitos de processos de próxima geração impulsionam coletivamente o momentum da terceirização. As principais CDMOs responderam ampliando plataformas de uso único e contínuas, incorporando inteligência artificial nos fluxos de trabalho de transferência de tecnologia e expandindo os serviços de suporte em fase tardia que se alinham com as vias de aprovação acelerada. A rápida diversificação geográfica da capacidade de boas práticas de fabricação (BPF) — mais visivelmente na Ásia emergente — acrescenta uma opção de fornecimento com boa relação custo-benefício, embora reconfigure o cálculo de risco para o planejamento de capacidade. As dinâmicas competitivas estão migrando de licitações orientadas por preço para diferenciação de plataforma, com soluções integradas de biológicos e terapia celular comandando avaliações premium.

Principais Conclusões do Relatório

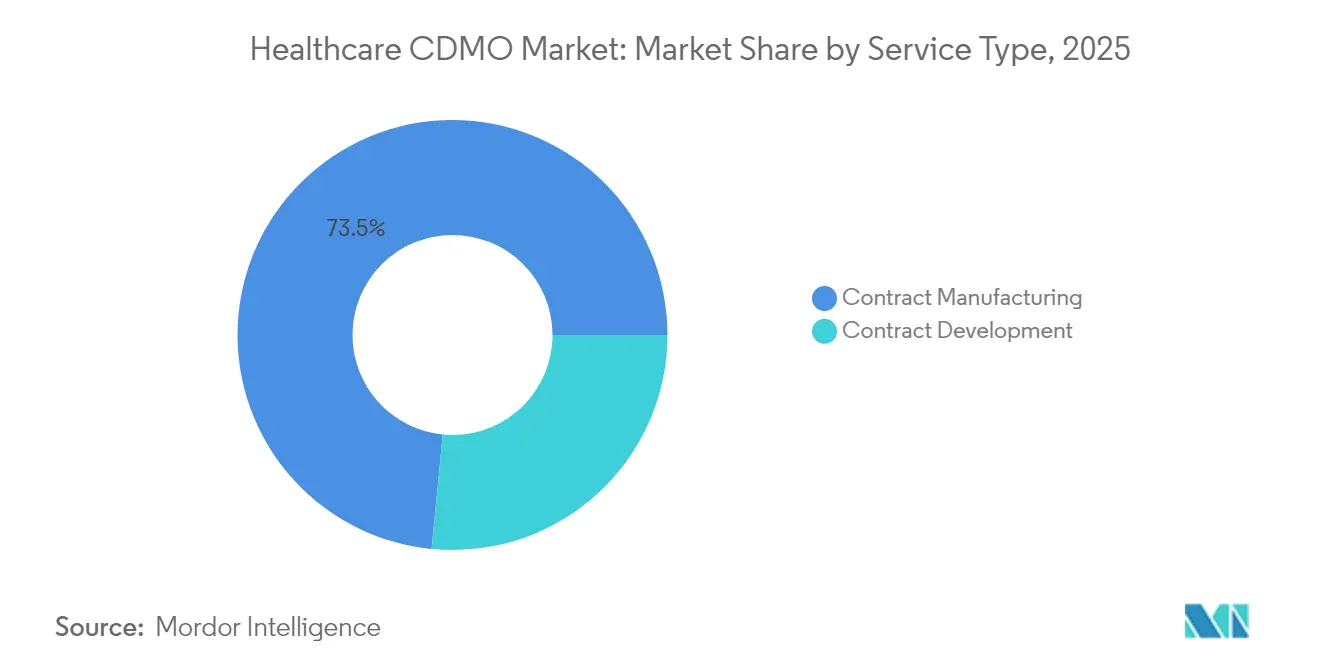

- Por tipo de serviço, a Fabricação por Contrato liderou com 73,45% de participação de mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025; o Desenvolvimento por Contrato deve expandir-se a um CAGR de 10,44% até 2031.

- Por fase de desenvolvimento, o Comercial e Pós-Aprovação representou 39,35% do tamanho do mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025, e a Fase I avança a um CAGR de 10,78% até 2031.

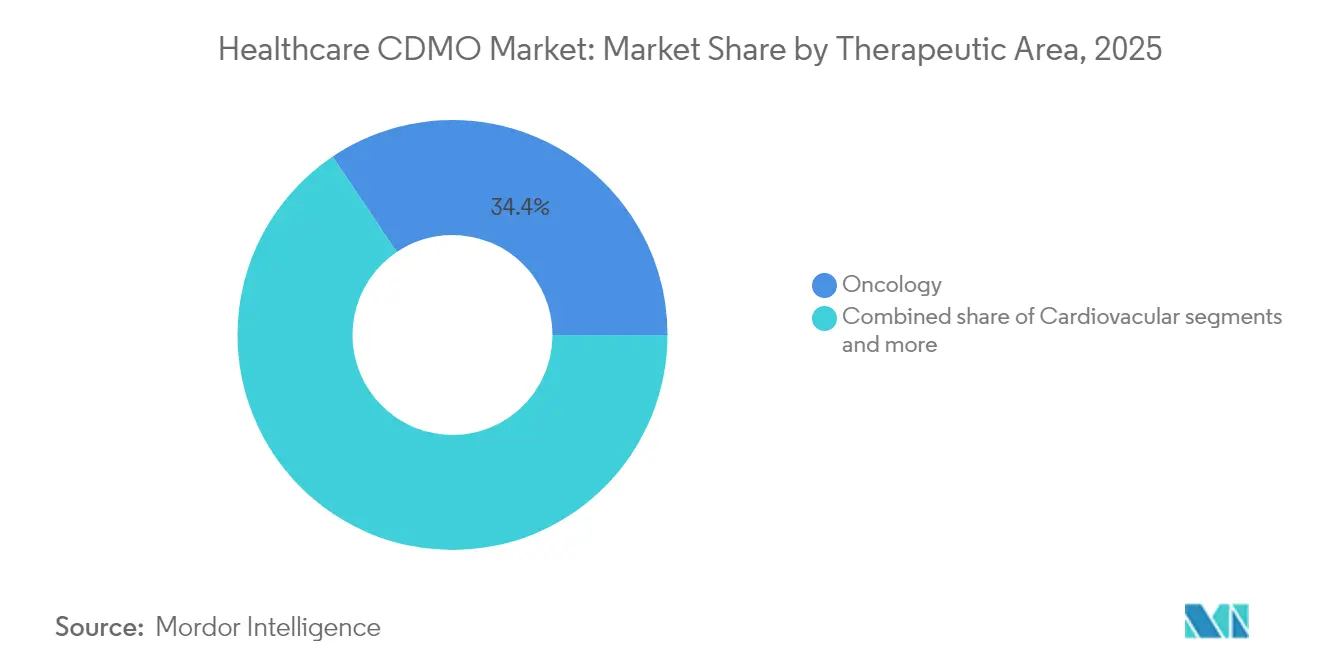

- Por área terapêutica, a oncologia capturou 34,41% de participação do tamanho do mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025, enquanto neurologia e SNC deve registrar um CAGR de 11,04% até 2031.

- Por usuário final, as Grandes Empresas Farmacêuticas detinham 53,10% da participação de mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025; as empresas emergentes e virtuais de biotecnologia devem crescer a um CAGR de 11,33% entre 2026 e 2031.

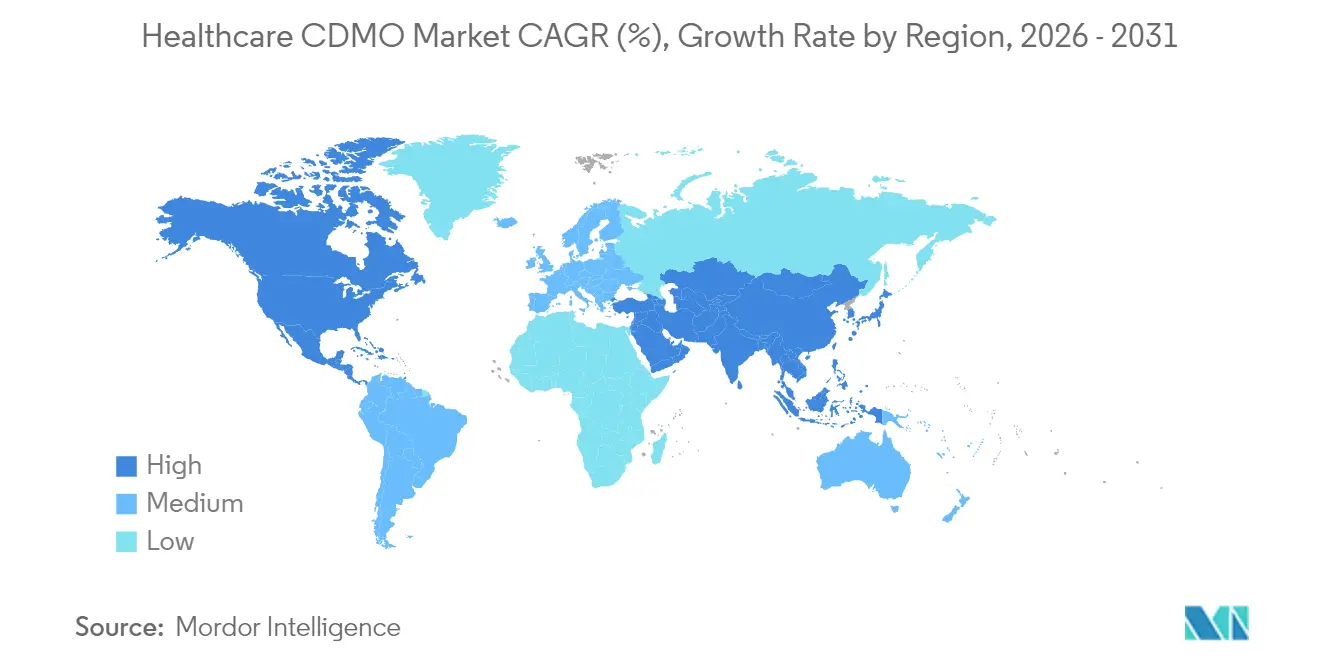

- Por geografia, a América do Norte comandou 41,75% de participação do tamanho do mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025, enquanto a Á������-�ʲ���í�ھ����� está posicionada para registrar um CAGR de 11,57% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de CDMO de Saúde

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Terceirização convencional para foco nas competências essenciais | +1.8% | Global, com maior adoção na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Crescimento em biológicos e terapias avançadas | +1.2% | Global, concentrado nos EUA, UE e Á������-�ʲ���í�ھ����� emergente | Longo prazo (≥ 4 anos) |

| Crescente complexidade de moléculas exigindo CDMOs ponta a ponta | +0.9% | América do Norte e UE como núcleo, expandindo-se para APAC | ��é�徱�� prazo (2-4 anos) |

| Otimização de processos orientada por IA reduzindo os prazos de transferência de tecnologia | +0.7% | Global, com adoção antecipada em mercados desenvolvidos | Curto prazo (≤ 2 anos) |

| Fabricação de uso único e contínua impulsionando CDMOs ágeis de médio porte | +0.6% | Global, beneficiando particularmente as instalações da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Incentivos governamentais para capacidade de BPF na Ásia emergente | +0.4% | Núcleo na Á������-�ʲ���í�ھ�����, com transbordamento para MEA | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Terceirização Convencional para Foco nas Competências Essenciais

A crescente intensidade de pesquisa e os recursos internos limitados levaram 86,9% dos originadores a terceirizar pelo menos uma atividade de fabricação. A simplificação do portfólio permite que os patrocinadores reapliquem capital para a descoberta, ao mesmo tempo em que transferem o risco de ativos fixos para parceiros capacitados. A aquisição de Vacaville pela Lonza por USD 1,2 bilhão, combinada com a venda de sua unidade de cápsulas, exemplifica a transição para o foco em biológicos de alto valor. As grandes empresas farmacêuticas estão simultaneamente desinvestindo em plantas de pequenas moléculas, redirecionando a atenção para biológicos first-in-class e plataformas de mRNA. As CDMOs se beneficiam por meio de acordos de serviços-mestre plurianuais que sustentam o planejamento de utilização e desbloqueiam a venda cruzada de complementos analíticos, regulatórios e de enchimento e acabamento.

Crescimento em Biológicos e Terapias Avançadas

Anticorpos monoclonais, conjugados anticorpo-fármaco (ADCs), terapias celulares e gênicas requerem projetos de sala limpa, protocolos de contenção e orquestração da cadeia de suprimentos que poucos originadores consideram economicamente viável internamente. O Programa de Designação de Tecnologias de Fabricação Avançada da FDA, finalizado em 2025, incentiva ainda mais novos modelos de produção, reduzindo o risco de aprovação para CDMOs que implantam equipamentos inovadores. A intensidade de capital para suítes de vetores virais e linhas segregadas de alta potência leva os patrocinadores a estabelecer parcerias mais cedo, frequentemente durante a formulação pré-clínica. À medida que as aprovações comerciais de produtos CAR-T e de genes editados aumentam, cresce também a demanda por fabricação em pequenos lotes just-in-time e soluções de logística ponta a ponta que preservam a viabilidade celular.

Crescente Complexidade de Moléculas Exigindo CDMOs Ponta a Ponta

Produtos combinados como ADCs integram cadeias de suprimentos biológicas e químicas dentro de uma única especificação de liberação, aumentando o valor de parceiros verticalmente integrados. A plataforma Proveo da AGC Biologics une expressão de anticorpos, síntese de carga útil, conjugação e enchimento e acabamento asséptico sob um único sistema de qualidade, reduzindo o prazo de DNA ao lote comercial para 15 meses. Os patrocinadores evitam validações duplicadas e mitigam questões regulatórias sobre controle em múltiplos locais. Ofertas integradas semelhantes estão se multiplicando em oligonucleotídeos, nanopartículas lipídicas e vetores virais, fortalecendo os custos de migração e reforçando o prêmio para CDMOs de escopo completo.

Otimização de Processos Orientada por IA Reduzindo os Prazos de Transferência de Tecnologia

Modelos de inteligência artificial agora interrogam conjuntos de dados multivariados de ciclos a montante e a jusante para prever conjuntos de parâmetros ótimos in silico. A FDA anunciou orientações futuras para esclarecer as expectativas para o controle de processos habilitado por IA, fornecendo aos adotantes iniciais um roteiro de conformidade. A colaboração da Lonza com a IBM utiliza gêmeos digitais que iteram o design de experimentos virtualmente, reduzindo os ciclos de ampliação de escala em 30% e diminuindo o consumo de materiais. A manutenção preditiva também reduz o tempo de inatividade não planejado, ampliando a capacidade disponível sem novos gastos com infraestrutura física. A governança de dados e a validação de algoritmos de autoaprendizagem permanecem desafios, mas não superam a vantagem competitiva decorrente da redução dos prazos de transferência.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Restrições de capacidade e longos prazos de entrega das CDMOs | -0.6% | Global, mais agudo na fabricação especializada de biológicos | Curto prazo (≤ 2 anos) |

| Conformidade rigorosa / falhas em auditorias | -0.4% | Global, com maior escrutínio nos mercados dos EUA e da UE | ��é�徱�� prazo (2-4 anos) |

| Mandatos de sustentabilidade elevando o capex verde | -0.3% | Europa e América do Norte como núcleo, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Lacunas de talento em engenharia de API de alta potência | -0.2% | Global, particularmente agudo nos mercados emergentes da APAC | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Restrições de Capacidade e Longos Prazos de Entrega das CDMOs

Mesmo com a expansão agressiva, a demanda pelo aumento da terceirização de biológicos não foi totalmente atendida. As janelas de alocação para suítes especializadas de ADC chegam a 24–36 meses, forçando os patrocinadores a garantir vagas antes dos resultados da Fase I. A planta alemã de ADC da Daiichi Sankyo, avaliada em USD 1 bilhão, e o projeto de USD 1,5 bilhão da AstraZeneca em Singapura só aliviarão a pressão a partir de 2028. O desequilíbrio eleva o poder de negociação das CDMOs integradas e aumenta as taxas de reserva, mas também estimula os clientes a buscar fornecimento duplo ou reter capacidade-piloto para proteger os cronogramas.

Conformidade Rigorosa / Falhas em Auditorias

Os reguladores emitiram uma série de cartas de advertência em 2024–2025 relacionadas a controles estéreis, integridade de dados e gestão de qualidade. As análises mostram que a remediação média custa USD 14,8 milhões, sem contar a perda de receita. O aumento da frequência de inspeções, incluindo auditorias remotas, adiciona custos operacionais para CDMOs com múltiplos locais que gerenciam dossiês de clientes divergentes. As falhas levam a interrupções no fornecimento que prejudicam tanto os cronogramas dos patrocinadores quanto a credibilidade das CDMOs. Os fornecedores, portanto, investem fortemente em qualidade por design, registros eletrônicos de lotes e sistemas de monitoramento contínuo para permanecerem prontos para inspeção.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Dominância da Fabricação Enfrenta Disrupção do Desenvolvimento

A Fabricação por Contrato detinha 73,45% da participação de mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025, porque as grandes empresas farmacêuticas historicamente retinham a expertise em formulação enquanto terceirizavam a produção em volume. O subsegmento abrange APIs de pequenas moléculas, títulos de anticorpos monoclonais superiores a 15.000 L e injetáveis estéreis, cada um com perfis de margem distintos. A demanda por suítes de alta potência e citotóxicas eleva o preço médio de venda e exige acordos plurianuais de obrigação de compra. Em contraste, os sólidos orais commoditizados enfrentam compressão de preços, mas ainda sustentam a utilização das linhas.

O Desenvolvimento por Contrato deve registrar um CAGR de 10,44%, refletindo o envolvimento mais precoce de terceiros em pré-formulação, caracterização de processos e elaboração de dossiês regulatórios. Os patrocinadores preferem um continuum único de conhecimento do laboratório à escala comercial, o que reduz a repetição de validações e facilita os arquivamentos de controle de mudanças. O mercado de organizações de desenvolvimento e fabricação por contrato de saúde, portanto, está vendo contratos híbridos em que um retainer de desenvolvimento se converte em opções de fornecimento comercial, alinhando os incentivos para transferência rápida de tecnologia. À medida que ADCs, vacinas baseadas em vetores e terapias personalizadas proliferam, o conhecimento de processos torna-se inseparável da fabricação em fase tardia, apagando as fronteiras tradicionais entre os serviços de desenvolvimento e produção.

Por Fase de Desenvolvimento: Estabilidade Comercial Encontra Aceleração na Fase Inicial

Os programas Comerciais e Pós-Aprovação representaram 39,35% do tamanho do mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025, ancorando fluxos de receita previsíveis vinculados a moléculas aprovadas. As atividades de gestão do ciclo de vida, como otimização de formulação ou novas dosagens, sustentam os volumes além da expiração de patentes. Existem tetos de preços, mas os biológicos de alta margem continuam a compensar as marcas maduras commoditizadas.

O trabalho na Fase I deve crescer a um CAGR de 10,78% até 2031, pois as modalidades emergentes requerem lotes especializados de toxicologia e salas limpas flexíveis. Os patrocinadores envolvem as CDMOs antes da primeira dosagem em humanos para compensar as lacunas internas de habilidade em BPF de vetores virais ou encapsulamento de mRNA. O envolvimento antecipado gera uma duração total de contrato mais longa e frequentemente posiciona o mesmo parceiro para o fornecimento comercial posterior, ampliando o tamanho endereçável do mercado de organizações de desenvolvimento e fabricação por contrato de saúde ao longo do ciclo de vida do produto. Os volumes das Fases II e III crescem de forma constante, mas enfrentam volatilidade de agendamento ligada ao sucesso clínico, levando as CDMOs a diversificar suas carteiras de clientes para equilibrar o risco de atrito.

Por Área Terapêutica: Liderança da Oncologia Desafiada pela Inovação em SNC

Os tratamentos de oncologia capturaram 34,41% da participação de mercado de organizações de desenvolvimento e fabricação por contrato de saúde em 2025, pois ADCs, cargas úteis citotóxicas e terapias celulares autólogas requerem contenção sofisticada, HVAC segregado e proteção ao operador. Os fluxos de trabalho complexos de conjugação impulsionam preços premium e elevadas barreiras de capital, fidelizando os clientes em acordos de fornecimento plurianuais.

Estima-se que os pipelines de neurologia e SNC se expandam a um CAGR de 11,04%, superando a oncologia à medida que as terapias modificadoras de doença para Alzheimer e Parkinson avançam. As tecnologias de penetração na barreira hematoencefálica demandam expertise em nano-emulsão e nanopartículas lipídicas que poucos originadores possuem internamente. Os programas cardiovasculares, metabólicos e de doenças infecciosas permanecem contribuintes constantes, enquanto os portfólios de doenças raras precisam de capacidade ágil de micro-lotes. A resultante diversidade terapêutica encoraja as CDMOs a adotar suítes modulares capazes de alternar entre modalidades sem requalificação demorada, fortalecendo a competitividade no mercado de organizações de desenvolvimento e fabricação por contrato de saúde.

Por Usuário Final: Estabilidade das Grandes Farmacêuticas Encontra o Dinamismo das Biotecnológicas

As Grandes Empresas Farmacêuticas contribuíram com 53,10% da receita de 2025, oferecendo compromissos de volume expressivos que justificam expansões com múltiplos reatores e linhas especializadas de biológicos. Esses patrocinadores enfatizam o histórico de qualidade e a continuidade global do fornecimento, favorecendo CDMOs com capacidades harmonizadas em múltiplos locais.

As empresas emergentes e virtuais de biotecnologia, embora com menor poder de gasto, geram o crescimento de receita mais rápido, a um CAGR de 11,33%. Seu modelo asset-light terceiriza praticamente cada etapa de fabricação, exigindo suporte regulatório, de CMC e logístico integrado. As CDMOs respondem com programas aceleradores, gerenciamento de projetos dedicado e estruturas de taxas com risco e recompensa compartilhados. Os fabricantes de genéricos permanecem impulsionadores de volume, mas operam com margens mais estreitas, incentivando investimentos em eficiência de processo. Entidades acadêmicas e sem fins lucrativos sustentam a demanda pré-clínica, especialmente em subsídios para doenças órfãs e preparação para pandemias, ampliando o mix de clientes no mercado de organizações de desenvolvimento e fabricação por contrato de saúde.

Análise Geográfica

A América do Norte detinha 41,75% da receita de 2025, ancorada pela familiaridade com a FDA, logística de cadeia de frio estabelecida e sedes concentradas de patrocinadores. Os recentes anúncios de capacidade em Syracuse e Kentucky visam injetáveis estéreis e de alta potência, refletindo a transição da região para biológicos complexos em vez de APIs sensíveis ao custo. Apesar do aumento dos custos de mão de obra e serviços públicos, a proximidade com centros de inovação e o talento regulatório experiente mantêm a produção first-in-human e de lançamento no país.

A Á������-�ʲ���í�ھ����� deve registrar um CAGR de 11,57% até 2031, impulsionada por subsídios de expansão de escala na China, Singapura e Coreia do Sul. Os incentivos governamentais reduzem as barreiras de capital para suítes de BPF, enquanto os salários competitivos ampliam o diferencial de custo em relação aos pares transatlânticos. A Samsung Biologics adicionou 360.000 L de capacidade nas Plantas 4 e 5 e assegurou um contrato multiproduto de USD 1,4 bilhão no início de 2025. O desafio da região permanece sendo a harmonização regulatória, mas o recente alinhamento com as diretrizes ICH melhorou a confiança dos patrocinadores.

A Europa ocupa um meio-termo, combinando uma cultura de qualidade rigorosa com atrativos regimes fiscais de P&D. Suíça, Irlanda e Alemanha dominam os biológicos de alto valor, exemplificado pela expansão de ADC da Lonza em Visp. Os locais da Europa Oriental atendem à dosagem oral e ao embalamento estéril a preços competitivos. América do Sul e Oriente ��é�徱�� e África ainda representam participações de um único dígito, mas atraem investimentos como parte de estratégias de diversificação geopolítica e resiliência da cadeia de suprimentos pandêmica.

Cenário Competitivo

O mercado de organizações de desenvolvimento e fabricação por contrato de saúde permanece moderadamente fragmentado, embora os megaacordos estejam acelerando a consolidação. A Novo Holdings concluiu a aquisição da Catalent por USD 16,5 bilhões em dezembro de 2024[1]Fonte: Novo Holdings, "Conclusão da Aquisição da Catalent," novoholdings.dk , alçando o investidor à posição de liderança em biológicos integrados. A aquisição da BIOVECTRA pela Agilent por USD 925 milhões adiciona capacidade de vetor viral na América do Norte[2]Fonte: Agilent Technologies, "Aquisição da BIOVECTRA," agilent.com .

Escala, amplitude tecnológica e reputação regulatória agora sustentam a vantagem competitiva. Lonza, Thermo Fisher e Samsung Biologics ultrapassam USD 2,5 bilhões cada em receitas de CDMO, possibilitando investimentos contínuos em laboratórios de desenvolvimento de alto rendimento e infraestrutura digital. Os especialistas de médio porte se diferenciam por meio de foco profundo em modalidade, como síntese de HPAPI ou DNA plasmidial, frequentemente fazendo parcerias com provedores de logística para soluções de cadeia completa. A adoção de IA marca uma divisão emergente: os pioneiros integram análises preditivas em plataformas de MES para melhorar os tempos de liberação, enquanto os retardatários correm o risco de ser relegados a funções de aceitadores de preço.

As futuras oportunidades de espaço em branco incluem fabricação de vacinas personalizadas, edição gênica baseada em CRISPR e produção combinada de dispositivo-fármaco, onde a capacidade atual fica aquém dos pipelines dos patrocinadores. Programas regulatórios que agilizam a revisão de plataformas avançadas poderiam permitir que novos entrantes ágeis superem os incumbentes de escala, caso comprovem prontidão para conformidade. No geral, a intensidade competitiva está migrando da disponibilidade de capacidade para a diferenciação de capacidades no mercado de organizações de desenvolvimento e fabricação por contrato de saúde.

Líderes do Setor de CDMO de Saúde

Catalent Inc.

Lonza

Recipharm AB

Thermo Fisher Scientific, Inc

Labcorp Drug Development

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Samsung Biologics reportou receita de KRW 1,3 trilhão (USD 975 milhões) no primeiro trimestre de 2025 após o início das operações da Planta 5 e assinou um contrato multiproduto de USD 1,4 bilhão de múltiplos anos

- Janeiro de 2025: A WuXi Biologics firmou um acordo de USD 925 milhões com a Candid Therapeutics para produção de anticorpos

Escopo do Relatório Global do Mercado de CDMO de Saúde

A organização de desenvolvimento e fabricação por contrato de saúde (CDMO) fornece serviços a empresas farmacêuticas, biotecnológicas e de dispositivos médicos. Esses serviços frequentemente incluem o desenvolvimento, fabricação e teste de produtos médicos. As CDMOs desempenham um papel crucial no setor de saúde, oferecendo expertise especializada e infraestrutura para ajudar a levar novos medicamentos e dispositivos médicos ao mercado de forma eficiente e segura.

O Mercado de Organizações de Desenvolvimento e Fabricação por Contrato de Saúde é Segmentado por Serviços (Desenvolvimento por Contrato (Pequena Molécula (Pré-Clínico (Estudos de Bioanálise e DMPK, Testes de Toxicologia e Outros Serviços Pré-Clínicos) Clínico (Fase I, Fase II, Fase III e Fase IV), Grande Molécula (Desenvolvimento de Linha Celular, Desenvolvimento de Processo (A Montante (Microbiano, Mamífero e Outros) e A Jusante (AcMs, Proteínas Recombinantes e Outros)) e Outros) e (Fabricação por Contrato (Pequena Molécula, Grande Molécula (AcMs, Proteína Recombinante e Outros), API de Alta Potência, Formulações de Dose Acabada (Formulação de Dose Sólida, Formulação de Dose Líquida e Formulação de Dose Injetável) e Dispositivos Médicos (Classe I, Classe II e Classe III)), e Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório oferece o valor (em USD) para os segmentos acima. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente.

| Desenvolvimento por Contrato | Desenvolvimento de Pré-formulação e Formulação | ||

| Desenvolvimento e Otimização de Processo | |||

| Testes Analíticos, de Estabilidade e de Liberação | |||

| Fabricação por Contrato | Fabricação de API | APIs de Pequenas Moléculas | Anticorpos Monoclonais |

| APIs de Grandes Moléculas / Biológicos | Proteínas Recombinantes | ||

| Formulação de Dose Acabada | Vacinas | ||

| Sólidos Orais (Comprimidos, Cápsulas) | Terapias Celulares e Gênicas | ||

| Injetáveis Estéreis / Enchimento e Acabamento | |||

| Tópicos e Semissólidos | |||

| Outras Formas de Dosagem | |||

| Serviços de Embalagem e Serialização | |||

| Dispositivos Médicos | Classe I | ||

| Classe II | |||

| Classe III | |||

| Oncologia |

| Cardiovascular |

| Doenças Infecciosas |

| Neurologia / SNC |

| Autoimune e Inflamatória |

| Distúrbios Metabólicos (Diabetes, Obesidade) |

| Doenças Raras e Órfãs |

| Outras Áreas Terapêuticas |

| �ʰ�é-���í�Ծ����� |

| Fase I |

| Fase II |

| Fase III |

| Comercial / Pós-Aprovação |

| Grandes Empresas Farmacêuticas |

| Empresas Emergentes e Virtuais de Biotecnologia |

| Fabricantes de Medicamentos Genéricos |

| Empresas de Dispositivos Médicos e Produtos Combinados |

| Patrocinadores Acadêmicos, Governamentais e Sem Fins Lucrativos |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Resto da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Resto da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Resto do Oriente ��é�徱�� e África |

| Por Tipo de Serviço | Desenvolvimento por Contrato | Desenvolvimento de Pré-formulação e Formulação | ||

| Desenvolvimento e Otimização de Processo | ||||

| Testes Analíticos, de Estabilidade e de Liberação | ||||

| Fabricação por Contrato | Fabricação de API | APIs de Pequenas Moléculas | Anticorpos Monoclonais | |

| APIs de Grandes Moléculas / Biológicos | Proteínas Recombinantes | |||

| Formulação de Dose Acabada | Vacinas | |||

| Sólidos Orais (Comprimidos, Cápsulas) | Terapias Celulares e Gênicas | |||

| Injetáveis Estéreis / Enchimento e Acabamento | ||||

| Tópicos e Semissólidos | ||||

| Outras Formas de Dosagem | ||||

| Serviços de Embalagem e Serialização | ||||

| Dispositivos Médicos | Classe I | |||

| Classe II | ||||

| Classe III | ||||

| Por Área Terapêutica | Oncologia | |||

| Cardiovascular | ||||

| Doenças Infecciosas | ||||

| Neurologia / SNC | ||||

| Autoimune e Inflamatória | ||||

| Distúrbios Metabólicos (Diabetes, Obesidade) | ||||

| Doenças Raras e Órfãs | ||||

| Outras Áreas Terapêuticas | ||||

| Por Fase de Desenvolvimento | �ʰ�é-���í�Ծ����� | |||

| Fase I | ||||

| Fase II | ||||

| Fase III | ||||

| Comercial / Pós-Aprovação | ||||

| Por Usuário Final | Grandes Empresas Farmacêuticas | |||

| Empresas Emergentes e Virtuais de Biotecnologia | ||||

| Fabricantes de Medicamentos Genéricos | ||||

| Empresas de Dispositivos Médicos e Produtos Combinados | ||||

| Patrocinadores Acadêmicos, Governamentais e Sem Fins Lucrativos | ||||

| Por Geografia | América do Norte | Estados Unidos | ||

| �䲹�Բ���á | ||||

| ��é�澱���� | ||||

| Europa | Alemanha | |||

| Reino Unido | ||||

| �������� | ||||

| ��������� | ||||

| Espanha | ||||

| Resto da Europa | ||||

| Á������-�ʲ���í�ھ����� | China | |||

| Í�Ի徱�� | ||||

| ������� | ||||

| Coreia do Sul | ||||

| ���ܲ��ٰ�á������ | ||||

| Resto da Á������-�ʲ���í�ھ����� | ||||

| América do Sul | Brasil | |||

| Argentina | ||||

| Resto da América do Sul | ||||

| Oriente ��é�徱�� e África | CCG | |||

| África do Sul | ||||

| Resto do Oriente ��é�徱�� e África | ||||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual da receita global de CDMO?

O mercado de organizações de desenvolvimento e fabricação por contrato de saúde atingiu USD 363,21 bilhões em 2026 e deve superar USD 576,26 bilhões até 2031.

Qual categoria de serviço está se expandindo mais rapidamente?

O Desenvolvimento por Contrato é a linha de serviço de crescimento mais rápido, projetada para crescer a um CAGR de 10,44%, à medida que os patrocinadores envolvem as CDMOs mais cedo para o desenvolvimento de processos e suporte regulatório.

Por que os ADCs são importantes para os parceiros de terceirização?

A produção de ADC combina expressão biológica, síntese de carga útil potente, conjugação e enchimento e acabamento asséptico, criando uma complexidade de fabricação que favorece CDMOs integradas com capacidades ponta a ponta.

Qual região geográfica oferece a perspectiva de crescimento mais rápido?

A Á������-�ʲ���í�ھ����� deve crescer a um CAGR de 11,57% até 2031, devido a incentivos governamentais, vantagens de custo e crescente demanda local por biológicos.

Qual é o papel da inteligência artificial nas CDMOs modernas?

A IA potencializa o design de processo, o controle em tempo real e a manutenção preditiva, permitindo transferências concluídas meses antes, enquanto melhora a consistência dos lotes e a conformidade regulatória.

As restrições de capacidade estão se aliviando em breve?

Novas plantas de biológicos estão em andamento, mas muitas não estarão totalmente operacionais até 2028-2029, portanto, espera-se que a capacidade limitada para produtos de alta potência e vetores persista no curto prazo.

Página atualizada pela última vez em: