Tamanho e Participação do Mercado de Proteína do Soro do Leite

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.54 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.62% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Proteína do Soro do Leite por ���ϲ�����

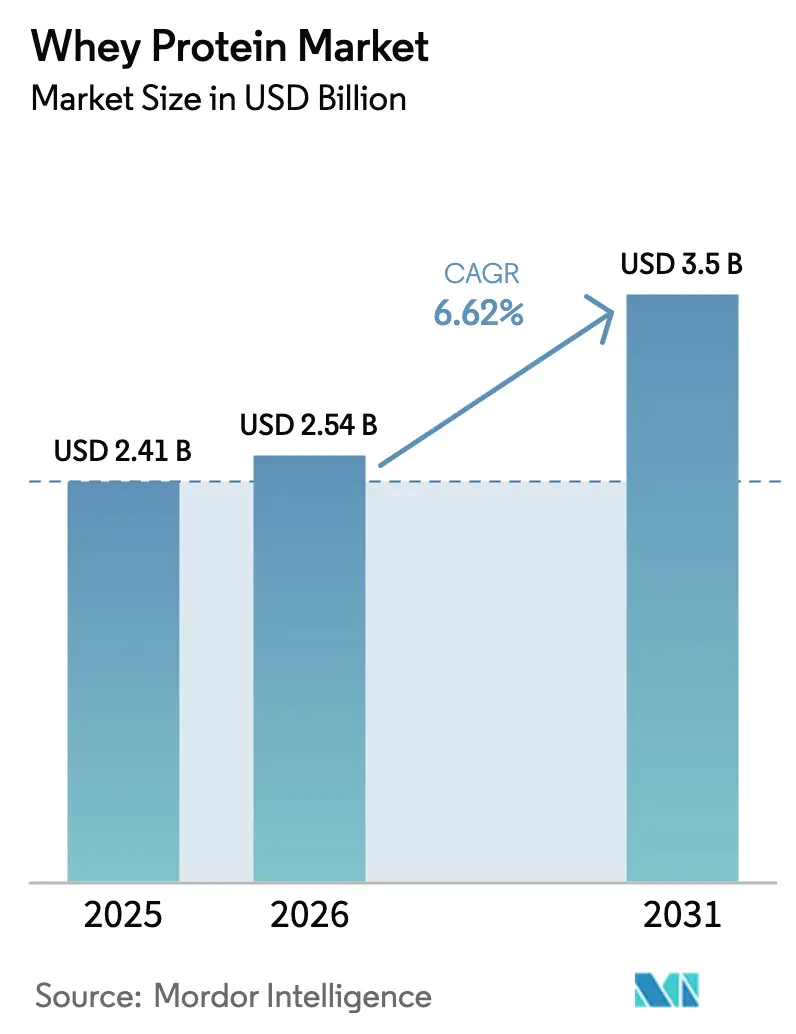

Espera-se que o tamanho do mercado de proteína do soro do leite cresça de USD 2,41 bilhões em 2025 para USD 2,54 bilhões em 2026, com previsão de atingir USD 3,50 bilhões até 2031 a uma CAGR de 6,62% no período 2026-2031. Esse crescimento é amplamente atribuído a mudanças no mix de valor, e não apenas ao volume em tonelagem. Os processadores estão adotando cada vez mais linhas de separação por membranas, direcionando o soro do leite líquido para isolados e hidrolisados de maior margem. Esses produtos premium têm alta demanda por parte de marcas de nutrição esportiva, fórmulas infantis e nutrição clínica. Graças a um excedente recorde de queijo nos EUA, a produção mensal de soro do leite aumentou de 93,6 milhões de libras em janeiro de 2024 para 97,8 milhões de libras em dezembro de 2024[1]Fonte: Serviço Nacional de Estatísticas Agrícolas do Departamento de Agricultura dos EUA, "Resumo de Produtos Lácteos 2024," usda.gov. Esse excedente não apenas mantém os custos de insumos competitivos, mas também permite que os fabricantes redirecionem fluxos para esses produtos premium sem elevar os preços de venda, conforme destacado pelo Departamento de Agricultura dos EUA. Tendências como preferências por rótulo limpo, a introdução de bebidas de soro do leite transparentes e marcas diretas ao consumidor que exibem resultados de testes de terceiros reforçam uma narrativa premium. Essa narrativa está ampliando o apelo da proteína do soro do leite para além dos fisiculturistas, alcançando um público mais amplo de consumidores de bem-estar. À medida que a intensidade competitiva aumenta, gigantes do setor como Fonterra, Glanbia e Arla Foods estão estabelecendo centros de proteína bilionários. Enquanto isso, especialistas regionais e concorrentes de proteínas vegetais estão enfatizando a sustentabilidade. Isso transformou a inovação em processos, a rastreabilidade e o mascaramento de sabor em campos de batalha fundamentais no mercado de proteína do soro do leite.

Principais Conclusões do Relatório

- Por tipo de produto, o concentrado de proteína do soro do leite liderou com 58,96% da receita em 2025; os isolados de proteína do soro do leite devem expandir a uma CAGR de 4,80% até 2031.

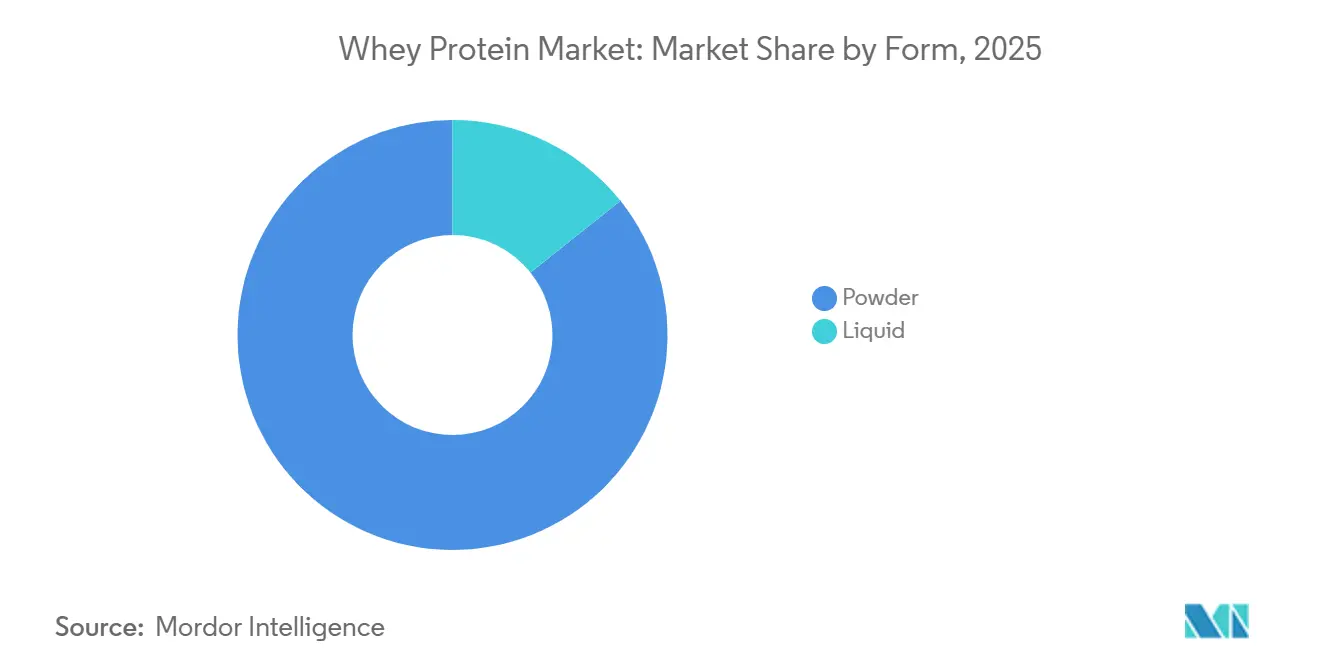

- Por forma, os pós dominaram com 85,74% de participação no mercado de proteína do soro do leite em 2025, enquanto os líquidos registram uma CAGR de 4,93% até 2031.

- Por aplicação, alimentos e bebidas representaram 58,42% do tamanho do mercado de proteína do soro do leite em 2025, enquanto os suplementos devem avançar a uma CAGR de 5,78% até 2031.

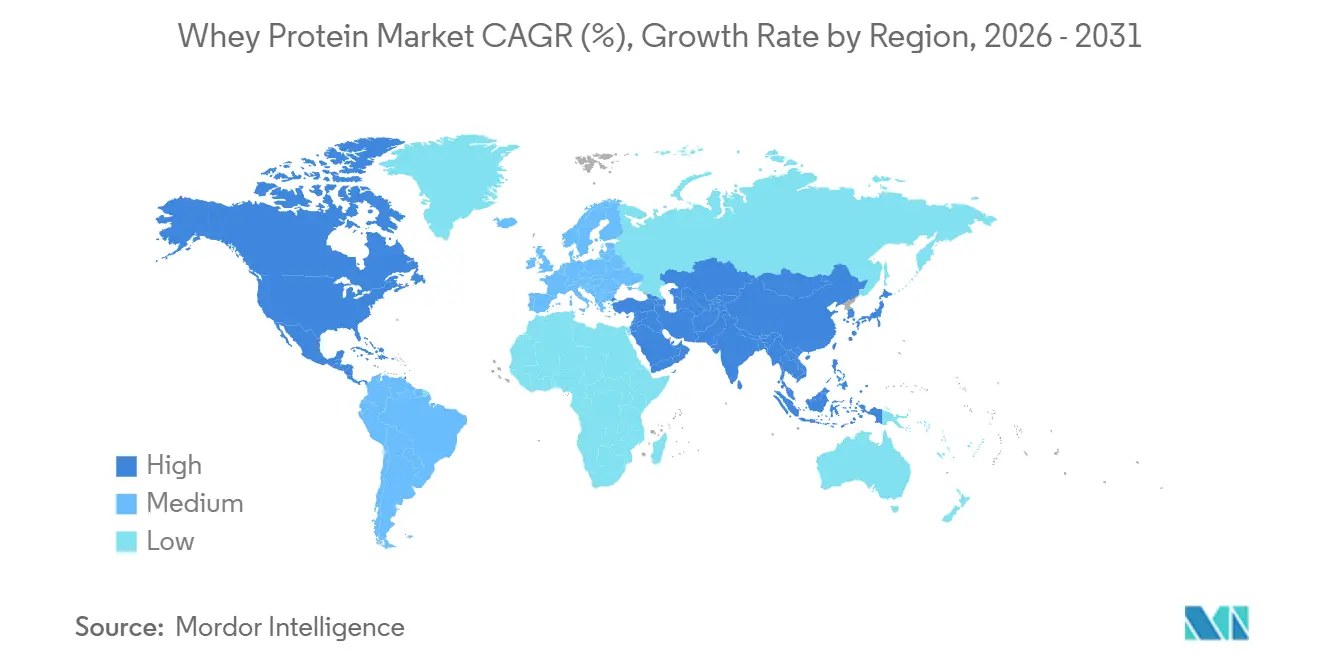

- Por geografia, a América do Norte deteve 36,43% da receita em 2025, mas a Á������-�ʲ���í�ھ����� está posicionada para uma CAGR de 5,56% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Proteína do Soro do Leite

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por produtos de nutrição esportiva com alto teor de proteína | +1.8% | Global, com concentração na América do Norte, Europa e Á������-�ʲ���í�ھ����� urbana | ��é�徱�� prazo (2-4 anos) |

| Expansão do uso em alimentos e bebidas funcionais e enriquecidos | +1.2% | Global, particularmente América do Norte, Europa e mercados emergentes da Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Crescente penetração na nutrição infantil em mercados emergentes | +1.5% | Á������-�ʲ���í�ھ����� (China, Í�Ի徱��, Sudeste Asiático), Oriente ��é�徱�� e África, América do Sul | Longo prazo (≥ 4 anos) |

| Tecnologia de micro/ultrafiltração viabilizando bebidas transparentes de soro do leite | +0.9% | Global, liderado pela América do Norte e Europa, com adoção se expandindo para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Excedente de produção de queijo reduz custos de matéria-prima | +0.7% | América do Norte (Estados Unidos principalmente), com repercussão nos preços globais | Curto prazo (≤ 2 anos) |

| Marcas D2C online impulsionam a demanda por isolados premium com sabor | +0.6% | América do Norte, Europa, Á������-�ʲ���í�ھ����� urbana | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescimento da demanda por produtos de nutrição esportiva com alto teor de proteína

A nutrição esportiva passou de um nicho focado no fisiculturismo para uma tendência de bem-estar mainstream, com o teor de proteína agora impulsionando as compras em diversos segmentos demográficos. Nos EUA, 27% dos consumidores priorizam o alto teor de proteína em suas escolhas de alimentos e bebidas. Além disso, as projeções indicam que o mercado de proteínas dos EUA atingirá USD 9,7 bilhões até 2032, conforme destacado na visão geral do negócio de Ingredientes da Fonterra. Essa evolução reflete mudanças significativas no estilo de vida: o aumento do trabalho remoto, os horários flexíveis de academia e a influência de personalidades fitness nas redes sociais tornaram a suplementação diária de proteínas algo comum, ampliando seu apelo para além dos atletas de elite. O isolado de proteína do soro do leite, com 90-92% de teor de proteína e digestão rápida, emergiu como a escolha preferida para recuperação pós-treino e shakes substitutos de refeição. Atualmente, supera os concentrados de menor pureza nas ofertas premium. A mudança do setor para uma marca de "estilo de vida ativo", focada em praticantes casuais de exercícios em vez de atletas de elite, ampliou o alcance do mercado. Em resposta, os fabricantes estão lançando sachês individuais, opções prontas para beber e sabores inovadores como caramelo salgado, matcha e café cold brew. Essas iniciativas atendem a consumidores mais jovens que buscam conveniência, especialmente aqueles que rejeitam o sabor gessado e os adoçantes artificiais dos pós tradicionais.

Expansão do uso em alimentos e bebidas funcionais e enriquecidos

Alimentos e bebidas funcionais, projetados para oferecer benefícios à saúde além da nutrição básica, estão incorporando cada vez mais proteína do soro do leite para atender a alegações de rótulo limpo, alto teor de proteína e saciedade. Os fabricantes de panificação estão enriquecendo pães, muffins e barras de proteína com concentrado e isolado de proteína do soro do leite, aumentando a densidade proteica enquanto preservam a textura. Eles aproveitam as propriedades de ligação de água e emulsificação do soro do leite para manter a umidade e prolongar a vida útil. Os formuladores de bebidas estão introduzindo hidrolisados de proteína do soro do leite em bebidas proteicas transparentes e carbonatadas. A hidrólise enzimática, que reduz a turbidez e evita a coagulação induzida pelo calor, viabiliza essa inovação. A patente de 2024 da Arla Foods destaca combinações de enzimas — endopeptidase serínica de Bacillus, subtilase de Aspergillus e leucil aminopeptidase — que alcançam mais de 15% de hidrólise. Notavelmente, mantêm o amargor abaixo de um equivalente de cafeína de 0,08% e a turbidez nefelométrica abaixo de 40 NTU em soluções a 4%. Esse avanço abre caminho para aplicações em bebidas estáveis em UHT e carbonatadas sem a necessidade de ultrafiltração. Os produtores de alternativas lácteas estão combinando isolado de proteína do soro do leite com bases de aveia, amêndoa ou soja, criando produtos híbridos que oferecem perfis completos de aminoácidos. Essa inovação aborda a deficiência nutricional frequentemente encontrada em formulações exclusivamente vegetais. Os fabricantes de snacks estão agora infundindo proteína do soro do leite em crisps extrudados, snacks inflados e petiscos salgados. Eles estão capitalizando o sabor neutro do soro do leite e sua capacidade de ligar temperos, marcando uma mudança em relação às aplicações doces tradicionais que dominaram a categoria até 2023.

Crescente penetração na nutrição infantil em mercados emergentes

As aplicações mais lucrativas da proteína do soro do leite estão nas fórmulas infantis e nos leites em pó de seguimento. À medida que as taxas de natalidade se estabilizam na Á������-�ʲ���í�ھ�����, no Oriente ��é�徱��, na África e na América do Sul, a urbanização e o aumento da participação feminina no mercado de trabalho estão impulsionando um maior consumo per capita de fórmulas. Em 2024, a China respondeu por 24,6% das importações globais de soro do leite, avaliadas em USD 780,62 milhões (HS 040410). Embora isso tenha representado uma queda de 7,07% no valor em relação ao ano anterior, a demanda em volume permaneceu estável em 645.258 toneladas, com os EUA fornecendo 30,42% do valor das importações. Na Í�Ի徱��, o mercado de nutrição infantil está crescendo à medida que a Autoridade de Segurança Alimentar e Padrões da Í�Ի徱�� (FSSAI) aplica padrões mais rigorosos para substitutos do leite materno, exigindo uma proporção de 60:40 de soro do leite para caseína para imitar o leite materno. Essa mudança favorece o isolado de proteína do soro do leite e o soro do leite desmineralizado em detrimento dos concentrados menos puros. No Sudeste Asiático, países como �ղ�����â�Ի徱��, ���Ի�Dz�é������ e Vietnã estão vendo marcas multinacionais como Nestlé, Danone e Abbott localizarem a produção para evitar tarifas de importação e atender aos padrões de certificação halal. Isso impulsiona a demanda por ingredientes de soro do leite em conformidade com as leis dietéticas islâmicas, certificados por organismos como o Jabatan Kemajuan Islam Malaysia (JAKIM). Um estudo de 2025 publicado na Biochemical and Biophysical Research Communications constatou que a adição de hidrolisados de proteína do soro do leite à fórmula infantil aumentou o conteúdo de peptídeos bioativos em 101% após a digestão em comparação com as fórmulas de controle. Essas frações aprimoradas, incluindo propriedades imunomoduladoras e antimicrobianas, tornam as fórmulas premium enriquecidas com hidrolisado atraentes para pais preocupados com a saúde, dispostos a pagar prêmios de 30-50%.

Tecnologia de micro/ultrafiltração viabilizando bebidas transparentes de soro do leite

As tecnologias de separação por membranas, incluindo microfiltração, ultrafiltração, nanofiltração e osmose reversa, transformaram o processamento do soro do leite em uma plataforma de ingredientes de precisão. A microfiltração, com tamanho de poro de 0,1-10 micrômetros, remove gordura e bactérias enquanto preserva a estrutura nativa da proteína, permitindo a produção de isolado de proteína do soro do leite com 90-95% de teor de proteína e desnaturação mínima. Isso é fundamental para aplicações que exigem alta solubilidade e sabor neutro. A ultrafiltração, operando com tamanho de poro de 0,001-0,1 micrômetros, concentra proteínas e peptídeos enquanto permite que lactose, minerais e água permeiem. Esse processo personaliza as proporções proteína-lactose para fórmulas infantis, nutrição esportiva e nutrição médica. O surgimento de bebidas transparentes de soro do leite — bebidas transparentes com sabor de frutas que se assemelham a bebidas esportivas em vez de shakes lácteos — é impulsionado pela hidrólise enzimática e pela ultrafiltração, que removem peptídeos e lipídeos causadores de turbidez. Em janeiro de 2025, o Instituto Americano de Produtos Lácteos (ADPI) atualizou sua definição de hidrolisado de proteína do soro do leite (versão 3.0), exigindo um grau de hidrólise mais elevado do que o material de proteína do soro do leite de partida e conformidade com a Lei Federal de Alimentos, Medicamentos e Cosméticos dos Estados Unidos[2]Fonte: Instituto Americano de Produtos Lácteos, "Padrão de Hidrolisado de Proteína do Soro do Leite v3.0," adpi.org. Isso padroniza as alegações de produto e os métodos analíticos em todo o setor. As bebidas transparentes de soro do leite atraem consumidores que não gostam da textura dos shakes proteicos tradicionais e estão impulsionando o crescimento nos pontos de venda de conveniência, como postos de gasolina, academias e aeroportos, onde os formatos individuais estáveis em prateleira comandam preços premium.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do leite impactando os custos do soro do leite | -0.8% | Global, particularmente Europa e Oceania; os Estados Unidos são menos afetados devido ao excedente de queijo | Curto prazo (≤ 2 anos) |

| Crescente concorrência das proteínas de origem vegetal | -0.6% | Global, com maior intensidade na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Intolerância à lactose e preocupações com alérgenos entre os consumidores | -0.4% | Global, particularmente Á������-�ʲ���í�ھ����� (alta prevalência de intolerância à lactose) e mercados urbanos | Longo prazo (≥ 4 anos) |

| Regras mais rígidas da UE sobre rotulagem de lactose pressionando certas fórmulas | -0.3% | Europa (estados membros da UE), com repercussão nos mercados de exportação que exigem conformidade com a UE | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos preços do leite impactando os custos do soro do leite

Em 2024 e 2025, os preços do leite sofreram flutuações acentuadas, influenciadas por perturbações climáticas, aumento dos custos de ração e mudanças na demanda global por laticínios. A Fonterra, citando um fornecimento global mais restrito de leite e uma demanda robusta por ingredientes lácteos, elevou sua previsão para a temporada 2024-25 para NZD 7,25-8,25 por quilograma de sólidos do leite (anteriormente NZD 6,00-7,00). Em dezembro de 2025, ajustou ainda mais a previsão para 2025-26 para NZD 9,00-10,00 por quilograma, destacando as restrições contínuas de oferta. Embora os preços crescentes do leite tenham comprimido as margens dos processadores de soro do leite, especialmente em regiões onde o soro do leite — um subproduto do queijo ou da caseína — não conseguia obter preços premium, os processadores europeus sentiram o aperto de forma mais aguda em 2024. Eles enfrentaram altos custos de energia, particularmente gás natural para secagem por atomização, e uma oferta de leite em contração. Esta última foi resultado de regulamentações ambientais nos Países Baixos, Dinamarca e Irlanda que limitaram o tamanho dos rebanhos. Por outro lado, os processadores de soro do leite dos EUA desfrutaram de um fornecimento abundante proveniente da produção de queijo, oferecendo-lhes alguma proteção contra as flutuações nos preços do leite na fazenda. No entanto, processadores menores sem operações integradas de queijo enfrentaram margens mais apertadas, levando alguns a sair do mercado ou a se consolidar. Além disso, a volatilidade nos custos de insumos tornou os contratos de fornecimento de longo prazo menos atraentes. Isso levou os compradores de ingredientes, como fabricantes de fórmulas infantis e marcas de nutrição esportiva, a optar por durações de contrato mais curtas ou a incluir cláusulas de ajuste de preço, complicando seu planejamento financeiro e gestão de estoques.

Crescente concorrência das proteínas de origem vegetal

Impulsionados por preocupações com sustentabilidade, posicionamento sem alérgenos e preferências dietéticas veganas, ingredientes como ervilha, soja, arroz e fava, juntamente com fontes emergentes como feijão-mungo e grão-de-bico, estão sendo cada vez mais utilizados em nutrição esportiva, substitutos de refeição e bebidas alternativas aos laticínios. Notavelmente, o isolado de proteína de ervilha aprimorou seu sabor e solubilidade por meio de avanços como a desamargorização enzimática e tecnologias de mascaramento de sabor. Esse progresso reduziu a diferença sensorial em relação ao isolado de proteína do soro do leite, tornando-o mais atraente para consumidores que priorizam o impacto ambiental em detrimento das métricas tradicionais de qualidade proteica, como valor biológico ou teor de leucina. Avaliações de ciclo de vida de empresas de consultoria e ONGs ambientais destacam que as proteínas de origem vegetal utilizam 5-10 vezes menos água e produzem 50-70% menos emissões de gases de efeito estufa por quilograma em comparação com seus equivalentes lácteos. Esses dados constroem uma narrativa de sustentabilidade convincente para marcas que visam consumidores ecologicamente conscientes. No entanto, as proteínas vegetais apresentam desafios nutricionais: muitas são incompletas (faltando aminoácidos essenciais), apresentam pontuações de aminoácidos corrigidas pela digestibilidade (DIAAS) mais baixas do que o soro do leite e frequentemente precisam de suplementação com aminoácidos sintéticos (como lisina e metionina) para rivalizar com o potencial anabólico do soro do leite, levantando questões sobre suas alegações de rótulo limpo. Como solução, as formulações híbridas estão ganhando força. Ao combinar isolado de proteína do soro do leite com proteína de ervilha ou arroz, esses híbridos prometem um perfil completo de aminoácidos, melhores métricas de sustentabilidade e economia de custos. No entanto, essa tendência corre o risco de diluir a participação de mercado do soro do leite e exercer pressão descendente sobre seus preços, especialmente em setores sensíveis ao custo, como bebidas prontas para beber e barras de proteína.

Análise de Segmentos

Por Tipo de Produto: O Isolado Avança enquanto o Hidrolisado Mira Nichos Clínicos

Em 2025, o concentrado de proteína do soro do leite liderou o mercado com uma participação de 58,96%, impulsionado por sua relação custo-benefício (teor de proteína de 34-80%) e versatilidade. É amplamente utilizado em produtos de panificação, refeições prontas para consumo, confeitaria e ração animal, onde propriedades funcionais como ligação de água, emulsificação e formação de espuma superam a necessidade de alta pureza proteica. O concentrado é o ingrediente principal em barras de proteína, produtos de panificação e carnes processadas, onde os fabricantes priorizam o custo por grama de proteína em detrimento das alegações no rótulo. A lactose residual (5-50%) e os lipídeos (2-10%) melhoram o sabor, o escurecimento e a textura, evitando a reformulação. O isolado de proteína do soro do leite, com crescimento projetado de 4,80% ao ano até 2031, está ganhando força em nutrição esportiva, fórmulas infantis e nutrição médica, onde a pureza proteica de 90-92%, a lactose mínima (abaixo de 1%) e os rótulos limpos são fundamentais. O crescimento nos isolados é apoiado por expansões de capacidade de filtração por membranas, como a atualização do site Studholme da Fonterra por NZD 75 milhões (USD 46 milhões) visando proteínas de alto valor e o investimento de USD 1 bilhão da Glanbia em Idaho para aumentar a produção nos EUA. O hidrolisado de proteína do soro do leite, um segmento menor mas de crescimento rápido, é utilizado em nutrição clínica (proteína pré-digerida para pacientes com comprometimento intestinal), fórmulas infantis hipoalergênicas e bebidas transparentes de soro do leite. A hidrólise enzimática reduz o tamanho dos peptídeos, melhora a solubilidade e diminui a alergenicidade. A patente de 2024 da Arla Foods para um hidrolisado de soro do leite extensamente hidrolisado e palatável, alcançando um grau de hidrólise acima de 15% sem amargor, aborda o equilíbrio entre funcionalidade e sabor, potencialmente expandindo o uso do hidrolisado em bebidas esportivas.

A dominância do concentrado decorre de cadeias de suprimentos consolidadas e da relutância dos formuladores em reformular produtos otimizados em custo, mas o crescimento do isolado sinaliza uma mudança em direção à premiumização. Em janeiro de 2025, a atualização da versão 3.0 do Instituto Americano de Produtos Lácteos para as definições de hidrolisado de proteína do soro do leite padronizou os métodos analíticos para o grau de hidrólise e as alegações composicionais, reduzindo os riscos de formulação e as incertezas regulatórias. O status de nicho do hidrolisado, com um prêmio de preço de 50-100% sobre os isolados, limita seu tamanho de mercado, mas oferece altas margens para processadores especializados em enzimática e cromatografia por membranas. Esses processadores podem fracionar peptídeos bioativos como lactoferrina, glicomacropeptídeo e imunoglobulinas, que comandam preços de grau farmacêutico em aplicações nutracêuticas e clínicas.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: O ��ó Domina, mas o ��í��ܾ���� Avança nos Canais de Bebidas Prontas para Beber

Em 2025, os formatos em pó dominaram o mercado com uma participação de 85,74%, impulsionados pela infraestrutura consolidada de secagem por atomização, vida útil de 12-24 meses, baixos custos de transporte e preferência dos consumidores por potes com medidores e sachês individuais. Os pós são amplamente utilizados como concentrados a granel em padarias e ração animal, isolados em nutrição esportiva e fórmulas infantis, e hidrolisados em nutrição médica e suplementos especializados. A tecnologia de secagem por atomização, em que o concentrado líquido de soro do leite é atomizado e seco em câmaras de ar quente, permanece o padrão do setor. Nos EUA, mais de 200 plantas de secagem de soro do leite produzem mais de 935.000 toneladas métricas de produtos de soro do leite e lactose anualmente, respondendo por mais de 25% da produção global. Os pós se beneficiam do armazenamento em temperatura ambiente, da baixa atividade de água que inibe o crescimento microbiano e da compatibilidade com cadeias de suprimentos como sacos a granel e potes para consumidores. Inovações como aglomeração para melhor miscibilidade, adição de lecitina para reduzir grumos e encapsulamento de sabor garantem a contínua aceitação dos consumidores.

A proteína do soro do leite líquida, com crescimento projetado de 4,93% ao ano até 2031, está ganhando força em bebidas esportivas prontas para beber, shakes substitutos de refeição e bebidas funcionais estáveis em UHT. Conveniência, portabilidade e consumo imediato impulsionam as compras. Os formatos líquidos eliminam a etapa de mistura, atraindo consumidores em movimento e aqueles avessos a texturas em pó ou grumos. Eles também permitem diferenciação por meio de carbonatação, infusões de frutas e blends de café — características difíceis de replicar em pós. O investimento de NZD 150 milhões (USD 92 milhões) da Fonterra em uma planta de creme UHT em Edendale, com conclusão prevista para o segundo semestre de 2026, destaca a confiança na produção de ingredientes lácteos líquidos para aplicações em serviços de alimentação e bebidas. As bebidas transparentes de soro do leite — bebidas transparentes com sabor de frutas obtidas por hidrólise e ultrafiltração — visam consumidores que consideram os shakes proteicos lácteos pesados ou difíceis de digerir. Os primeiros adotantes, como o Clear Whey da Optimum Nutrition e o Clear Whey Isolate da MyProtein, relatam altas taxas de recompra em pontos de venda de conveniência. No entanto, os formatos líquidos enfrentam custos de produção mais elevados, pesos de transporte maiores e vida útil mais curta (6-12 meses refrigerado, 12-18 meses UHT), limitando a adoção em mercados sensíveis ao custo ou com restrições de distribuição.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por �����������çã��: Suplementos Superam o Crescimento de Alimentos e Bebidas

Em 2025, alimentos e bebidas lideraram o mercado com 58,42%, incluindo produtos de panificação (pão enriquecido com proteína, muffins, biscoitos), bebidas (shakes proteicos, smoothies, bebidas de café), cereais matinais (granola com alto teor de proteína, aveia), condimentos e molhos (molhos e caldos enriquecidos com proteína), produtos lácteos e alternativas lácteas (iogurte grego, leite proteico, blends de aveia e soro do leite), refeições prontas para cozinhar e prontas para consumo (pratos congelados, kits de refeição) e snacks (barras de proteína, crisps, jerky). A versatilidade da proteína do soro do leite suporta ligação de água, formação de gel, emulsificação, formação de espuma, estabilidade ao calor e um perfil de sabor neutro. Os fabricantes de panificação utilizam concentrado de proteína do soro do leite para melhorar o manuseio da massa, a retenção de umidade e a vida útil, enquanto os formuladores de bebidas preferem o isolado de proteína do soro do leite por sua clareza e dissolução rápida. Os produtores de alternativas lácteas combinam isolado de proteína do soro do leite com bases vegetais (aveia, amêndoa, soja) para criar produtos híbridos com perfis completos de aminoácidos e texturas mais cremosas, atendendo às necessidades dos consumidores flexitarianos.

Os suplementos, incluindo fórmulas infantis, nutrição esportiva e nutrição médica, detinham uma participação menor em 2025, mas devem crescer a 5,78% ao ano até 2031, impulsionados pelo envelhecimento da população, pela conscientização sobre proteínas e por aprovações regulatórias. As fórmulas infantis e os leites em pó de seguimento utilizam isolado de proteína do soro do leite ou soro do leite desmineralizado para alcançar uma proporção de 60:40 de soro do leite para caseína, imitando o leite materno, e comandam prêmios quando enriquecidos com frações bioativas. A nutrição esportiva — pós proteicos, shakes prontos para beber, barras e géis — visa consumidores ativos e se expandiu para o varejo mainstream e o comércio eletrônico. As formulações de nutrição para idosos e médica utilizam hidrolisados de proteína do soro do leite para melhorar a absorção e reduzir o desconforto gastrointestinal. Um estudo de 2025 mostrou que os hidrolisados de proteína do soro do leite tratados com enzimas aumentaram a digestibilidade da proteína de 25% para 69-70%. Em cuidados pessoais, a proteína do soro do leite é utilizada em produtos para cabelo e cremes para a pele por suas propriedades hidratantes e antioxidantes, embora esse segmento permaneça pequeno. As aplicações de ração animal utilizam concentrado de proteína do soro do leite e permeado de menor qualidade, mas enfrentam concorrência da farinha de soja, farinha de peixe e aminoácidos sintéticos.

Análise Geográfica

Em 2025, a América do Norte deteve 36,43% do mercado, impulsionada pela liderança dos Estados Unidos como o principal produtor global de laticínios, gerando 75 milhões de toneladas métricas de leite anualmente (19,5% do fornecimento global). Os EUA também lideram no processamento de soro do leite, com mais de 200 plantas produzindo 935.000 toneladas métricas de produtos de soro do leite e lactose (25% da produção global). A infraestrutura avançada, o abundante fornecimento de soro do leite e os canais de exportação (Conselho de Exportação de Laticínios dos Estados Unidos em mais de 20 países) permitem que os processadores dos EUA atendam à demanda doméstica de nutrição esportiva e fórmulas infantis enquanto exportam para a Ásia, América do Sul e Oriente ��é�徱��. Os principais investimentos incluem a expansão de USD 1 bilhão da Glanbia em Idaho, a instalação da Tirlán de EUR 126 milhões (USD 137 milhões) na Irlanda (operacional até 2027) e USD 1,1 bilhão em 15 projetos em Wisconsin em 2025. O �䲹�Բ���á e o ��é�澱���� se beneficiam das disposições comerciais do USMCA e do crescimento de marcas locais de nutrição esportiva e bebidas funcionais que enfatizam sustentabilidade e transparência.

A Á������-�ʲ���í�ھ����� deve crescer a 5,56% ao ano até 2031, liderada por China, Í�Ի徱�� e Sudeste Asiático. A crescente demanda por fórmulas infantis, o consumo de proteínas pela classe média e os programas governamentais de nutrição impulsionam as importações de soro do leite. Na Í�Ի徱��, os padrões mais rigorosos da FSSAI favorecem o isolado de proteína do soro do leite e o soro do leite desmineralizado, enquanto os centros urbanos registram crescente demanda por nutrição esportiva. O mercado de alimentos funcionais do ������ã�� apoia a proteína do soro do leite com benefícios bioativos, e a ���ܲ��ٰ�á������ e a Nova Zelândia servem como centros de produção. O desinvestimento de NZD 3,845 bilhões (USD 2,36 bilhões) da Fonterra para a Lactalis em 2025 destaca seu foco em ingredientes lácteos B2B e crescimento regional.

A Europa lidera em tecnologia e regulamentações, com instalações avançadas na Alemanha, �������ç��, Reino Unido, Países Baixos e Escandinávia produzindo isolados premium e frações bioativas para fórmulas infantis, nutrição médica e suplementos esportivos. A atualização de 2024 da Autoridade Europeia para a Segurança dos Alimentos sobre rotulagem de lactose (<0,1 gramas por 100 gramas) consolidou o fornecimento entre os principais players como Arla Foods Ingredients, FrieslandCampina e Lactalis Ingredients[3]Fonte: Autoridade Europeia para a Segurança dos Alimentos, "Critérios Atualizados para Produtos sem Lactose," efsa.europa.eu. A expansão da Arla em sua instalação Arinco e os hidrolisados de proteína do soro do leite hidrolisados patenteados (2024) demonstram inovação. Na América do Sul, Brasil e Argentina estão expandindo as capacidades de secagem e filtração de soro do leite para reduzir as importações, com o Carbery Group reportando receita de EUR 668 milhões (USD 728 milhões) em 2024 e expandindo no Brasil, EUA, ������ã�� e Sudeste Asiático. O Oriente ��é�徱�� e a África, embora menores, estão crescendo rapidamente devido à urbanização, ao crescimento populacional e às iniciativas governamentais de nutrição, com mais de 3 bilhões de consumidores na Ásia, no Oriente ��é�徱�� e na África impulsionando a demanda por soluções lácteas inovadoras.

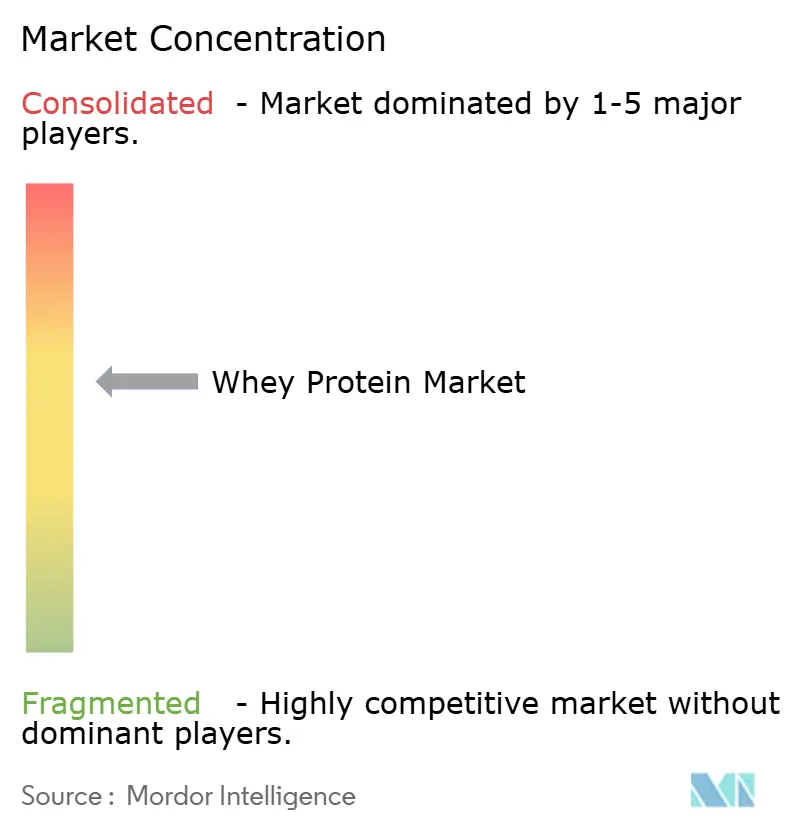

Cenário Competitivo

O mercado de proteína do soro do leite é moderadamente concentrado, com grandes players como Fonterra, Glanbia, Arla Foods Ingredients, Kerry Group PLC e Royal FrieslandCampina NV controlando capacidades de produção e canais de exportação significativos. No entanto, o mercado também inclui numerosos players regionais menores, fabricantes por encomenda e produtores de frações especializadas, criando um cenário competitivo fragmentado, particularmente em segmentos de nicho. As cooperativas estabelecidas aproveitam vantagens de escala, incluindo compra de soro do leite a granel, custos de capital amortizados para equipamentos avançados e redes de distribuição consolidadas, para dominar os mercados de concentrado commodity e isolado de nível médio. Em contraste, os players menores se diferenciam por meio de certificações orgânicas, fornecimento de animais criados a pasto, rastreabilidade de origem única e processos enzimáticos proprietários que produzem perfis únicos de peptídeos. O mercado exibe uma bifurcação, com players de commodity focando em eficiências operacionais como secadores energeticamente eficientes e automação para proteger as margens, enquanto os players premium investem em pesquisa e desenvolvimento e canais diretos ao consumidor para capturar segmentos de maior margem menos vulneráveis à substituição por proteínas vegetais. As oportunidades emergentes incluem hidrolisados hipoalergênicos para fórmulas infantis, bebidas transparentes de soro do leite para varejo de conveniência e frações de peptídeos bioativos para aplicações clínicas e nutracêuticas, onde as barreiras regulatórias protegem os pioneiros.

A patente de 2024 da Arla Foods para hidrolisados de proteína do soro do leite extensamente hidrolisados e palatáveis (US20240373875A1) destaca o foco do setor na diferenciação orientada por tecnologia. A patente descreve combinações de enzimas que alcançam um grau de hidrólise acima de 15% enquanto mantêm o amargor abaixo de 0,08% de equivalência de cafeína e a turbidez nefelométrica abaixo de 40 NTU. Essa inovação permite aplicações em bebidas estáveis em UHT e carbonatadas sem ultrafiltração, reduzindo os custos de capital e operacionais enquanto expande as aplicações potenciais. Enquanto isso, marcas diretas ao consumidor como Transparent Labs, Kion e Naked Nutrition estão perturbando o mercado ao contornar os canais de varejo tradicionais, aproveitando influenciadores de redes sociais e oferecendo formulações de rótulo limpo testadas por terceiros a preços premium. Essas marcas atraem consumidores mais jovens que são céticos em relação às misturas proprietárias e ao fornecimento não divulgado das marcas de suplementos tradicionais. Startups de proteínas vegetais, incluindo Ripple Foods e NotCo, estão desafiando o posicionamento nutricional e de sustentabilidade da proteína do soro do leite. No entanto, as proteínas vegetais frequentemente ficam aquém em digestibilidade, completude de aminoácidos e sabor, criando oportunidades para formulações híbridas de soro do leite e proteína vegetal que equilibram nutrição, sustentabilidade e custo.

A conformidade regulatória permanece um fator crítico no mercado de proteína do soro do leite. Os players estabelecidos se beneficiam de infraestruturas robustas de controle de qualidade, incluindo protocolos HACCP, certificações ISO e auditorias de terceiros, que lhes permitem atender aos padrões rigorosos estabelecidos pelo Departamento de Agricultura dos Estados Unidos, pela Autoridade Europeia para a Segurança dos Alimentos, pela Autoridade de Segurança Alimentar e Padrões da Í�Ի徱�� e pelo Codex Alimentarius. Esses marcos regulatórios criam uma barreira de conformidade que favorece os players maiores com recursos para navegar por requisitos complexos. Os novos entrantes, por outro lado, enfrentam custos de conformidade por unidade mais elevados e barreiras significativas ao acesso ao mercado. Essa vantagem regulatória, combinada com a expertise dos players estabelecidos em navegar pelas especificações do comércio internacional, consolida ainda mais sua posição no mercado, ao mesmo tempo que representa desafios para os novos entrantes que buscam escalar suas operações.

Líderes do Setor de Proteína do Soro do Leite

Arla Foods AMBA

Fonterra Co-operative Group Limited

Glanbia PLC

Kerry Group PLC

Royal FrieslandCampina NV

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2024: A Fonterra anunciou um investimento de NZD 150 milhões (aproximadamente USD 92 milhões) para construir uma nova planta de processamento de leite UHT (ultra-alta temperatura) em sua unidade de Edendale, na Nova Zelândia, expandindo a capacidade e a flexibilidade de processamento para produtos lácteos de longa vida, a fim de apoiar a exportação e o fornecimento doméstico de ingredientes lácteos estáveis em prateleira e leite para consumo, com o projeto esperado para fortalecer a capacidade de fabricação regional em Southland e afetar os fluxos de soro do leite e ingredientes lácteos ao aumentar a capacidade para fluxos de leite de longa vida.

- Agosto de 2024: A Fonterra anunciou uma expansão de NZD 75 milhões (USD 46 milhões) de sua unidade de Studholme (Ilha do Sul, Nova Zelândia) para criar um centro de proteínas lácteas de alto valor visando aplicações premium como nutrição médica e esportiva. As obras do local começarão em setembro de 2024, com o primeiro produto esperado para 2026. A expansão adicionará 6 funções permanentes e empregará empreiteiros da região de Canterbury. O projeto também apoia a conversão da caldeira a carvão de Studholme para uma alternativa sem carvão, alinhando-se com o objetivo da Fonterra de abandonar o carvão até 2037.

- Março de 2024: A Westland Milk Products (de propriedade do Grupo Yili) anunciou um investimento de NZD 70 milhões (aproximadamente USD 43 milhões) para construir uma nova planta de lactoferrina em sua instalação de Hokitika, na Nova Zelândia, com o investimento apoiado pela controladora Grupo Yili e com expectativa de triplicar a capacidade de produção de lactoferrina, uma proteína do leite secundária com crescente demanda internacional em múltiplas categorias nutricionais devido aos benefícios à saúde relatados.

Escopo do Relatório do Mercado Global de Proteína do Soro do Leite

A proteína do soro do leite é definida como uma proteína "completa" de alta qualidade e solúvel em água, tipicamente derivada como subproduto da indústria de laticínios durante o processo de fabricação de queijo ou paneer. O mercado de proteína do soro do leite é segmentado por tipo de produto, forma, aplicação e geografia. Por tipo de produto, o mercado é segmentado em concentrado de proteína do soro do leite, isolado de proteína do soro do leite e hidrolisado de proteína do soro do leite. Por forma, o mercado é segmentado em pó e líquido. Por aplicação, o mercado é segmentado em ração animal, alimentos e bebidas, cuidados pessoais e cosméticos e suplementos. O segmento de alimentos e bebidas é ainda segmentado em panificação, bebidas, cereais matinais, condimentos/molhos, produtos lácteos e alternativas lácteas, produtos alimentares prontos para cozinhar/prontos para consumo e snacks. Da mesma forma, o segmento de suplementos é ainda segmentado em alimentos para bebês e fórmulas infantis, nutrição para idosos e nutrição médica e nutrição esportiva/de desempenho. Por geografia, o mercado é segmentado em América do Norte, Europa, Á������-�ʲ���í�ھ�����, América do Sul e Oriente ��é�徱�� e África. As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Concentrado de Proteína do Soro do Leite |

| Isolado de Proteína do Soro do Leite |

| Hidrolisado de Proteína do Soro do Leite |

| ��ó |

| ��í��ܾ���� |

| Ração Animal | |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� |

| Bebidas | |

| Cereais Matinais | |

| Condimentos/Molhos | |

| Produtos Lácteos e Alternativas Lácteas | |

| Produtos Alimentares Prontos para Cozinhar/Prontos para Consumo | |

| Snacks | |

| Cuidados Pessoais e Cosméticos | |

| Suplementos | Alimentos para Bebês e Fórmulas Infantis |

| Nutrição para Idosos e Nutrição Médica | |

| Nutrição Esportiva/de Desempenho |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| ��������� | |

| ����������� | |

| �ʴDZ�ô�Ծ��� | |

| Países Baixos | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| ��DZ������� | |

| Chile | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | África do Sul |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente ��é�徱�� e África |

| Tipo de Produto | Concentrado de Proteína do Soro do Leite | |

| Isolado de Proteína do Soro do Leite | ||

| Hidrolisado de Proteína do Soro do Leite | ||

| Forma | ��ó | |

| ��í��ܾ���� | ||

| �����������çã�� | Ração Animal | |

| Alimentos e Bebidas | �ʲ��Ծ��ھ�����çã�� | |

| Bebidas | ||

| Cereais Matinais | ||

| Condimentos/Molhos | ||

| Produtos Lácteos e Alternativas Lácteas | ||

| Produtos Alimentares Prontos para Cozinhar/Prontos para Consumo | ||

| Snacks | ||

| Cuidados Pessoais e Cosméticos | ||

| Suplementos | Alimentos para Bebês e Fórmulas Infantis | |

| Nutrição para Idosos e Nutrição Médica | ||

| Nutrição Esportiva/de Desempenho | ||

| Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��������� | ||

| ����������� | ||

| �ʴDZ�ô�Ծ��� | ||

| Países Baixos | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| ��DZ������� | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | África do Sul | |

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente ��é�徱�� e África | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Usuário Final - O Mercado de Ingredientes Proteicos opera em base B2B. Fabricantes de Alimentos, Bebidas, Suplementos, Ração Animal e Cuidados Pessoais e Cosméticos são considerados os consumidores finais no mercado estudado. O escopo exclui fabricantes que compram soro do leite líquido/seco para uso como agente ligante, espessante ou outras aplicações não proteicas.

- Taxa de Penetração - A Taxa de Penetração é definida como o percentual do Volume do Mercado de Usuário Final Enriquecido com Proteína em relação ao Volume Total do Mercado de Usuário Final.

- Teor ��é�徱�� de Proteína - O teor médio de proteína é o teor médio de proteína presente por 100 g de produto fabricado por todas as empresas de usuário final consideradas no escopo deste relatório.

- Volume do Mercado de Usuário Final - O volume do mercado de usuário final é o volume consolidado de todos os tipos e formas de produtos de usuário final no país ou região.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| Alfa-lactalbumina (α-Lactalbumina) | É uma proteína que regula a produção de lactose no leite de quase todas as espécies de mamíferos. |

| �������Դ�á������� | É um composto orgânico que contém grupos funcionais tanto amino quanto ácido carboxílico, necessários para a síntese de proteínas corporais e outros compostos importantes contendo nitrogênio, como creatina, hormônios peptídicos e alguns neurotransmissores. |

| Branqueamento | É o processo de aquecer brevemente vegetais com vapor ou água fervente. |

| BRC | Consórcio Britânico de Varejo |

| Melhorador de pão | É uma mistura à base de farinha de vários componentes com propriedades funcionais específicas, projetada para modificar as características da massa e conferir atributos de qualidade ao pão. |

| BSF | Mosca-soldado-negra |

| Caseinato | É uma substância produzida pela adição de um álcali à caseína ácida, um derivado da caseína. |

| Doença celíaca | A doença celíaca é uma reação imunológica à ingestão de glúten, uma proteína encontrada no trigo, cevada e centeio. |

| Colostro | É um fluido leitoso liberado por mamíferos que deram à luz recentemente, antes do início da produção de leite materno. |

| Concentrado | É a forma menos processada de proteína e tem um teor de proteína que varia de 40-90% em peso. |

| Base de proteína seca | Refere-se ao percentual de "proteína pura" presente em um suplemento após a remoção completa da água por calor. |

| Soro do leite seco | É o produto resultante da secagem do soro do leite fresco que foi pasteurizado e ao qual nada foi adicionado como conservante. |

| Proteína do ovo | É uma mistura de proteínas individuais, incluindo ovalbumina, ovomucóide, ovoglobulina, conalbumina, vitelina e vitelenina. |

| Emulsificante | É um aditivo alimentar que facilita a mistura de alimentos imiscíveis entre si, como óleo e água. |

| Enriquecimento | É o processo de adição de micronutrientes perdidos durante o processamento do produto. |

| ERS | Serviço de Pesquisa Econômica do Departamento de Agricultura dos EUA |

| ����ٰ��ܲ�ã�� | É o processo de forçar ingredientes misturados e macios através de uma abertura em uma placa perfurada ou matriz projetada para produzir a forma desejada. O alimento extrudado é então cortado em um tamanho específico por lâminas. |

| Fava | Também conhecida como faba, é outro nome para feijão-fava amarelo partido. |

| FDA | Agência de Alimentos e Medicamentos |

| ����dz��ܱ���çã�� | É um processo no qual tipicamente um grão de cereal (como milho, trigo ou arroz) é quebrado em grânulos, cozido com sabores e xaropes e, em seguida, prensado em flocos entre rolos resfriados. |

| Agente espumante | É um ingrediente alimentar que torna possível formar ou manter uma dispersão uniforme de uma fase gasosa em um alimento líquido ou sólido. |

| Serviços de alimentação | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| ��ǰ��پ��ھ�����çã�� | É a adição deliberada de micronutrientes que não são encontrados naturalmente nos alimentos ou que são perdidos durante o processamento, para melhorar o valor nutricional de um produto alimentar. |

| FSANZ | Padrões Alimentares ���ܲ��ٰ�á������ Nova Zelândia |

| FSIS | Serviço de Inspeção e Segurança Alimentar |

| FSSAI | Autoridade de Segurança Alimentar e Padrões da Í�Ի徱�� |

| Agente gelificante | É um ingrediente que funciona como estabilizante e espessante para proporcionar espessamento sem rigidez por meio da formação de gel. |

| GHG | Gás de Efeito Estufa |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em grãos, incluindo trigo, centeio, espelta e cevada. |

| ��â�Գ��� | É uma classe botânica de cultivares de Cannabis sativa cultivados especificamente para uso industrial ou medicinal. |

| Hidrolisado | É uma forma de proteína fabricada pela exposição da proteína a enzimas que podem quebrar parcialmente as ligações entre os aminoácidos da proteína e decompor proteínas grandes e complexas em pedaços menores. Seu processamento facilita e acelera a digestão. |

| �ᾱ��Dz��������ê�Ծ����� | Refere-se a uma substância que causa menos reações alérgicas. |

| Isolado | É a forma mais pura e mais processada de proteína, que passou por separação para obter uma fração proteica pura. Tipicamente contém ≥ 90% de proteína em peso. |

| Queratina | É uma proteína que ajuda a formar cabelo, unhas e a camada externa da pele. |

| Lactalbumina | É a albumina contida no leite e obtida do soro do leite. |

| Lactoferrina | É uma glicoproteína ligante de ferro presente no leite da maioria dos mamíferos. |

| �հ���ç�� | São as sementes de leguminosas amarelas do gênero Lupinus. |

| Millennial | Também conhecido como Geração Y ou Gen Y, refere-se às pessoas nascidas entre 1981 e 1996. |

| �ѴDzԴDz�á���ٰ������� | Refere-se a um animal com estômago de compartimento único. Exemplos de monogástricos incluem humanos, aves, suínos, cavalos, coelhos, cães e gatos. A maioria dos monogástricos geralmente é incapaz de digerir muitos materiais alimentares com celulose, como gramíneas. |

| MPC | Concentrado de proteína do leite |

| MPI | Isolado de proteína do leite |

| MSPI | Isolado de proteína de soja metilada |

| �Ѿ����DZ���dzٱ�í�Բ� | A micoproteína é uma forma de proteína unicelular, também conhecida como proteína fúngica, derivada de fungos para consumo humano. |

| ���ٰܳ������Dz���é�پ����Dz� | É uma categoria de produtos e ingredientes que atuam como suplementos nutricionais para cuidar da beleza natural da pele, unhas e cabelo. |

| Osteoporose | É uma condição médica na qual os ossos se tornam frágeis e quebradiços devido à perda de tecido, tipicamente como resultado de mudanças hormonais ou deficiência de cálcio ou vitamina D. |

| PDCAAS | A pontuação de aminoácidos corrigida pela digestibilidade da proteína (PDCAAS) é um método de avaliação da qualidade de uma proteína com base tanto nos requisitos de aminoácidos dos humanos quanto em sua capacidade de digeri-la. |

| Consumo per capita de proteína animal | É a quantidade média de proteína animal (como leite, soro do leite, gelatina, colágeno e proteínas do ovo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Consumo per capita de proteína vegetal | É a quantidade média de proteína vegetal (como proteínas de soja, trigo, ervilha, aveia e cânhamo) prontamente disponível para consumo por cada pessoa em uma população real. |

| Quorn | É uma proteína microbiana fabricada usando micoproteína como ingrediente, na qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, onde alguma preparação ou cozimento é necessário por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido. |

| RTD | Pronto para Beber |

| RTS | Pronto para Servir |

| Gordura saturada | É um tipo de gordura em que as cadeias de ácidos graxos têm apenas ligações simples. É geralmente considerada prejudicial à saúde. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que geralmente é recheada em uma tripa. |

| Seitan | É um substituto de carne de origem vegetal feito de glúten de trigo. |

| Softgel | É uma cápsula à base de gelatina com preenchimento líquido. |

| SPC | Concentrado de proteína de soja |

| SPI | Isolado de proteína de soja |

| Espirulina | É uma biomassa de cianobactérias que pode ser consumida por humanos e animais. |

| Estabilizante | É um ingrediente adicionado a produtos alimentares para ajudar a manter ou melhorar sua textura original e características físicas e químicas. |

| ���ܱ����Գٲ�çã�� | É o consumo ou fornecimento de fontes concentradas de nutrientes ou outras substâncias destinadas a complementar os nutrientes da dieta e corrigir deficiências nutricionais. |

| Texturizante | É um tipo específico de ingrediente alimentar usado para controlar e alterar a sensação na boca e a textura de produtos alimentares e bebidas. |

| Espessante | É um ingrediente usado para aumentar a viscosidade de um líquido ou massa e torná-lo mais espesso, sem alterar substancialmente suas outras propriedades. |

| Gordura trans | Também chamada de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| TSP | Proteína de soja texturizada |

| TVP | Proteína vegetal texturizada |

| WPC | Concentrado de proteína do soro do leite |

| WPI | Isolado de proteína do soro do leite |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar as Variáveis-Chave: As variáveis-chave quantificáveis (do setor e externas) pertinentes ao segmento de produto específico e ao país são selecionadas a partir de um grupo de variáveis e fatores relevantes com base em pesquisa documental e revisão bibliográfica, juntamente com contribuições de especialistas primários. Essas variáveis são posteriormente confirmadas por meio de modelagem de regressão (quando necessário).

- Etapa 2: Construir um Modelo de Mercado: A fim de construir uma metodologia de previsão robusta, as variáveis e os fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão do mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 3: Validar e Finalizar: Nesta etapa importante, todos os números do mercado, variáveis e avaliações dos analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Projetos de Consultoria Personalizada, Bases de Dados e Plataformas de Assinatura