Tamanho e Participação do Mercado de Equipamentos de Gestão de Resíduos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.93 Bilhões de dólares |

| Tamanho do Mercado (2031) | 25.64 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.17% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Gestão de Resíduos por ���ϲ�����

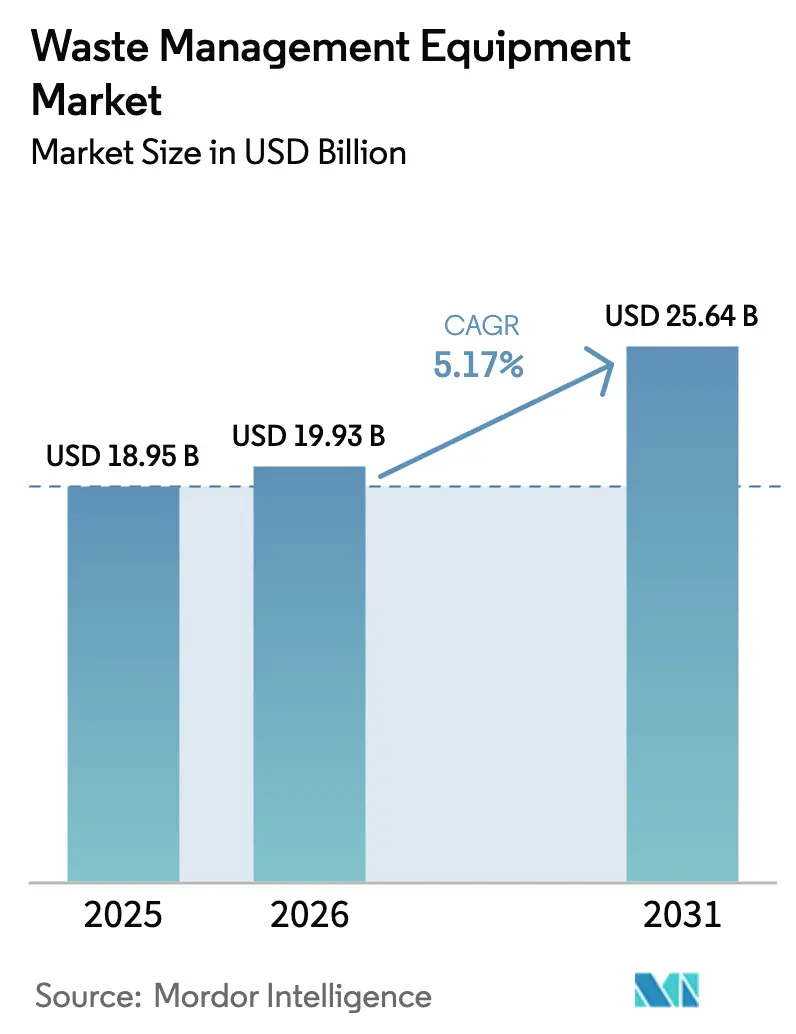

Espera-se que o tamanho do Mercado de Equipamentos de Gestão de Resíduos aumente de USD 18,95 bilhões em 2025 para USD 19,93 bilhões em 2026 e atinja USD 25,64 bilhões até 2031, crescendo a um CAGR de 5,17% no período 2026-2031.

Os custos de conformidade dos produtores no âmbito dos programas de Responsabilidade Estendida do Produtor, o aumento das taxas de aterro sanitário e os esquemas de precificação de carbono estão canalizando capital para instalações de recuperação de materiais tecnologicamente avançadas, capazes de separar 15 tipos de polímeros em velocidades de esteira superiores a 3 m/s.[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens," EUROPA.eu Impostos de descarte mais elevados no Reino Unido, na Suécia e nos Países Baixos estão impulsionando os geradores de resíduos em direção ao tratamento mecânico-biológico e à pirólise, enquanto os compromissos corporativos de resíduo zero para aterro de varejistas globais estão acelerando a instalação de compactadores e enfardadeiras no local. Ao mesmo tempo, classificadores hiperespectrais habilitados por IA e compactadores conectados à IoT estão incorporando análises de manutenção preditiva em frotas, reduzindo o tempo de inatividade e o consumo de combustível. Os gastos de capital estão em seu nível mais alto na Á������-�ʲ���í�ھ�����, onde subsídios governamentais de saneamento e o aumento de escala da fabricação industrial de baterias sustentam pedidos de trituradores de resíduos perigosos e incineradores de forno rotativo.

Principais Conclusões do Relatório

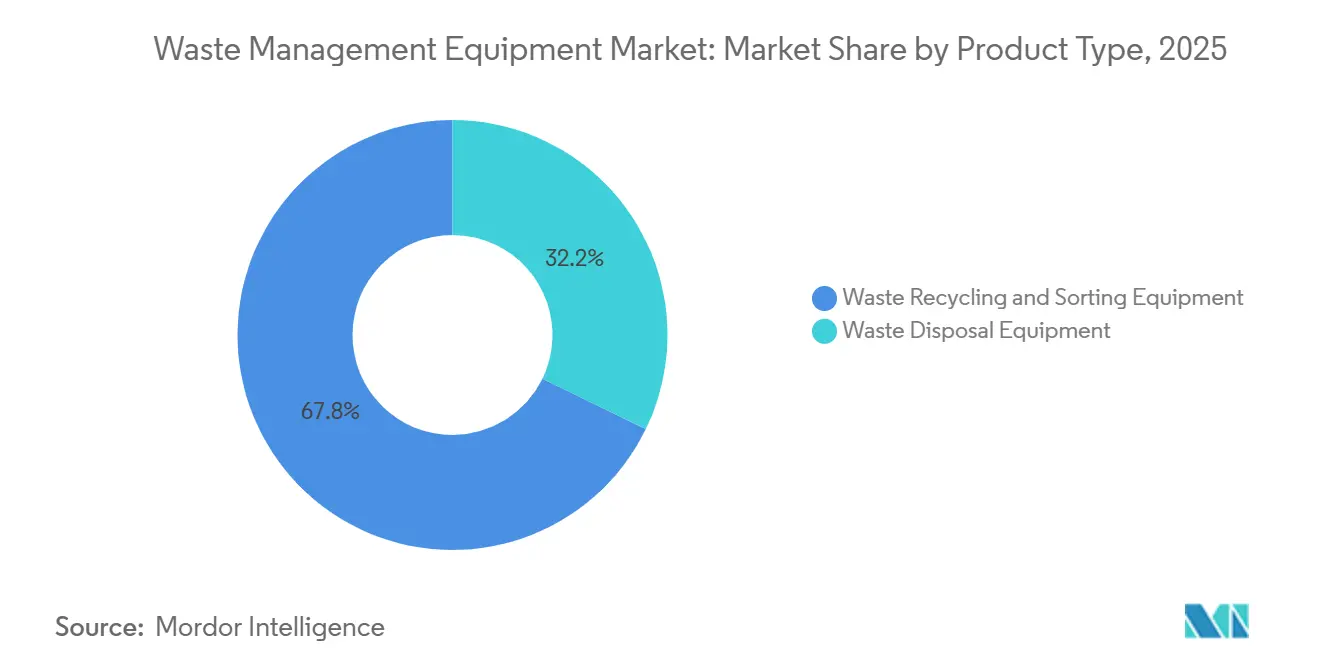

- Por tipo de produto, os equipamentos de reciclagem e triagem de resíduos lideraram com 67,8% da receita de 2025, enquanto os equipamentos de descarte de resíduos devem se expandir a um CAGR de 7,05% até 2031.

- Por tipo de resíduo, os fluxos não perigosos representaram 91,05% do volume de 2025; os equipamentos de manuseio de resíduos perigosos devem crescer a um CAGR de 6,41% no período 2026-2031.

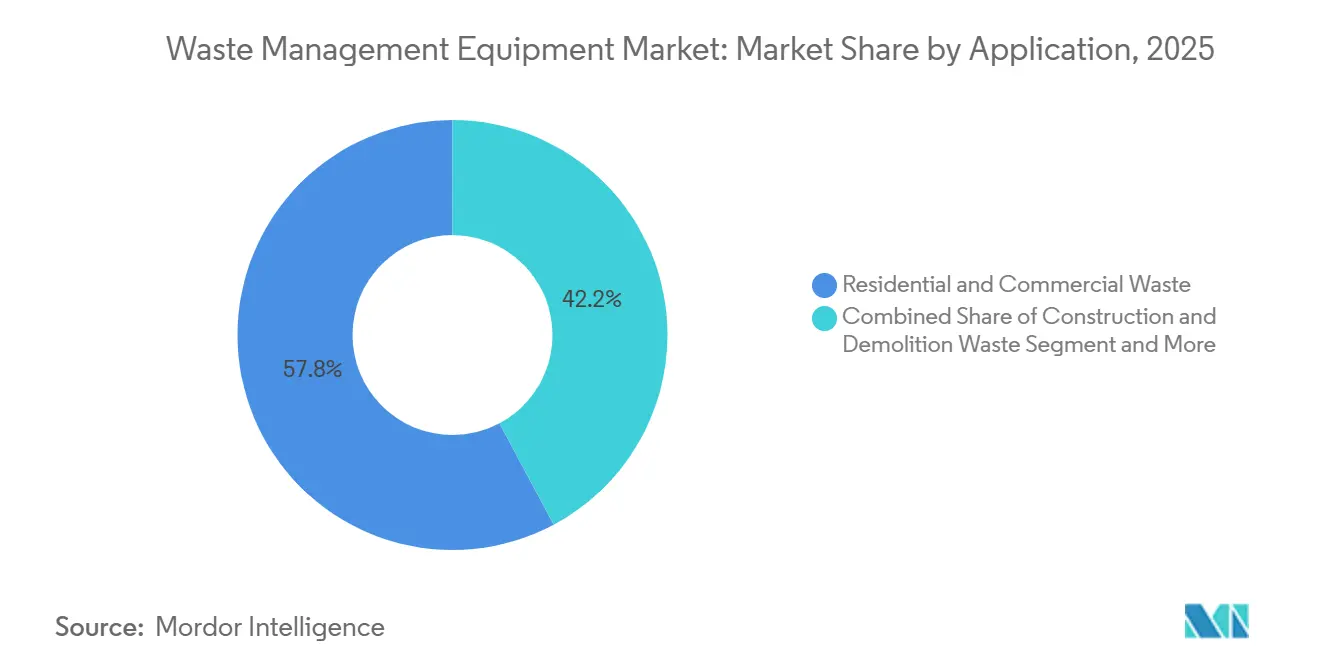

- Por aplicação, os resíduos residenciais e comerciais representaram 57,8% da demanda de 2025, enquanto os equipamentos para resíduos industriais devem registrar o CAGR mais rápido de 6,12% até 2031.

- Por tecnologia, os sistemas semiautomatizados representaram 29,5% das implantações de 2025; as plataformas totalmente automatizadas habilitadas para IoT registrarão um CAGR de 6,97% até 2031.

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 45,65% da receita de 2025, mas a região do Oriente Médio e África está preparada para o maior CAGR de 6,48% durante 2026-2031.

- Veolia, SUEZ, Waste Management Inc., TOMRA e Republic Services detinham coletivamente 28% da capacidade instalada no mercado de equipamentos de gestão de resíduos em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Equipamentos de Gestão de Resíduos

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão dos esquemas obrigatórios de Responsabilidade Estendida do Produtor (UE, Í�Ի徱��, �䲹�Բ���á) | +1.2% | Núcleo da UE, clusters urbanos da Í�Ի徱��, Ontário e Quebec | Médio prazo (2-4 anos) |

| Ciclo de retrofit de classificadores ópticos hiperespectrais habilitados por IA | +1.1% | Núcleo da Á������-�ʲ���í�ھ�����, expansão para Oriente Médio e África e América Latina | Longo prazo (≥ 4 anos) |

| Aumento das taxas de aterro sanitário e precificação de carbono sobre incineração | +0.9% | Reino Unido, Países Baixos, Suécia, alguns estados dos EUA | Curto prazo (≤ 2 anos) |

| Fundos de infraestrutura de economia circular apoiando modelos de Equipamento como Serviço | +0.8% | UE, América do Norte, com programas piloto na Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Compromissos corporativos de resíduo zero para aterro | +0.7% | Global, concentrado na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Pressão de conformidade de dados de resíduos com auditoria ISSB/CSRD | +0.6% | Obrigatório na UE, adoção voluntária na América do Norte, emergente na Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

A Expansão dos Esquemas Obrigatórios de Responsabilidade Estendida do Produtor Impulsiona Atualizações de Equipamentos

As regulamentações de embalagens na União Europeia, na Í�Ի徱�� e no �䲹�Բ���á agora obrigam os proprietários de marcas a financiar a coleta e a triagem, canalizando novo capital para linhas automatizadas de recuperação de materiais. O Regulamento da UE sobre Embalagens e Resíduos de Embalagens, aplicado provisoriamente desde 2025, exige que os conversores atinjam 65% de reciclagem de plástico até 2030, estimulando a instalação de unidades de infravermelho próximo capazes de reconhecer PET preto. O Conselho Central de Controle da Poluição da Í�Ի徱�� relatou que apenas 34% dos produtores cumpriram as metas de 2023-2024, portanto, as multas por não conformidade estão sendo redirecionadas para atualizações de instalações municipais de recuperação de materiais em Bengaluru, Pune e Ahmedabad.[2]Conselho Central de Controle da Poluição da Í�Ի徱��, "Relatório de Status de Conformidade de Responsabilidade Estendida do Produtor 2024," cpcb.nic.in A regra Blue Box de Ontário transferiu os custos de embalagens residenciais para os produtores em 2025, liberando USD 100 milhões anuais para enfardadeiras e classificadores no hub de Brampton.

O Ciclo de Retrofit de Classificadores Ópticos Hiperespectrais Habilitados por IA Ganha Impulso

As câmeras hiperespectrais analisam mais de 100 bandas de comprimento de onda, permitindo que as instalações de recuperação de materiais dobrem o rendimento em comparação com as unidades legadas de duplo comprimento de onda. O AUTOSORT CYBOT da TOMRA atingiu 98% de pureza de polipropileno enquanto reduzia o trabalho manual em 60% na planta da Veolia em Lyon em 2026. O Departamento de Energia dos EUA concedeu USD 14 milhões para construir bibliotecas espectrais de código aberto para filmes flexíveis.[3]Departamento de Energia dos EUA, "Prêmios do Desafio de Inovação em Plásticos," energy.gov A China adicionou classificadores hiperespectrais ao seu catálogo de equipamentos incentivados de 2025, concedendo reembolsos fiscais de 15% que impulsionaram 47 instalações em Guangdong, Zhejiang e Jiangsu.

O Aumento das Taxas de Aterro Sanitário e a Precificação de Carbono Alteram a Economia do Descarte

O Reino Unido elevou seu imposto sobre aterro sanitário para USD 129 por tonelada em 2024, tornando o tratamento mecânico-biológico economicamente atraente para resíduos de baixo poder calorífico. Os incineradores da UE entraram no Sistema de Comércio de Emissões em 2026 a EUR 85 por tonelada de CO₂, acrescentando EUR 0,17 por kg de resíduo incinerado. Os operadores de energia a partir de resíduos da Suécia agora retrofitam unidades de captura de carbono para reduzir os custos de licenças, enquanto os Países Baixos sobrepõem uma taxa nacional de incineração que já forçou três plantas antigas a encerrar as atividades.

Fundos de infraestrutura de economia circular apoiando modelos de Equipamento como Serviço

Os fundos de infraestrutura de economia circular estão apoiando fortemente os modelos de Equipamento como Serviço, acelerando fundamentalmente o crescimento em todo o mercado de equipamentos de gestão de resíduos. Ao injetar capital verde nos fornecedores de equipamentos, esses fundos permitem arranjos de arrendamento flexíveis e baseados em assinatura para municípios e usuários industriais. Essa estrutura financeira elimina despesas de capital inicial proibitivas, impulsionando a rápida adoção de maquinário de triagem, reciclagem e coleta eletrificada de alta tecnologia. Os contratos de Equipamento como Serviço garantem atualizações consistentes de equipamentos, alta utilização e manutenção abrangente sem sobrecarregar os orçamentos corporativos.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade do preço de commodities secundárias (por exemplo, papelão ondulado velho -35% ao ano) | -0.8% | Global, agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Alto CAPEX e licenciamento para unidades de pirólise/gaseificação | -0.6% | Mercados da OCDE, emergente na Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Escassez de mão de obra qualificada em mecatrônica | -0.5% | Global, mais grave na Í�Ի徱��, Brasil e Europa Oriental | Longo prazo (≥ 4 anos) |

| Obstáculos de soberania de dados e cibersegurança para plataformas em nuvem | -0.4% | China, UE (conformidade com NIS2), com expansão para outras regiões | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Volatilidade do Preço de Commodities Secundárias Comprime as Margens dos Recicladores

Os preços do papelão ondulado velho nos Estados Unidos caíram 35% para USD 62 por tonelada em março de 2025, à medida que o excesso de capacidade de papelão para embalagens no Sudeste Asiático deprimiu a demanda, forçando várias instalações de recuperação de materiais dos EUA a EBITDA negativo e atrasando USD 85 milhões em atualizações de automação. Os preços dos fardos de plástico misto na Europa caíram 28% no início de 2025, quando o polietileno virgem atingiu a paridade de preços, paralisando os pedidos de classificadores robóticos. Embora o sucata de alumínio tenha se mantido em USD 1.650 por tonelada, a baixa participação em tonelagem desse metal limita seu efeito de equilíbrio na receita dos recicladores.

Alto CAPEX e Obstáculos de Licenciamento Restringem a Adoção do Tratamento Térmico

Uma planta de pirólise de 50.000 t por ano custa entre USD 30 e 50 milhões, e os Estados Unidos, bem como a União Europeia, exigem os melhores lavadores disponíveis e monitoramento contínuo de emissões. O prazo médio de aprovação de 32 meses da Alemanha sob sua Lei Federal de Controle de Imissões retardou a implantação, apesar de as unidades modernas emitirem abaixo de 0,1 ng/m³ de dioxinas. O ������ã�� aprovou apenas três novos projetos de gaseificação em 2025 após as atualizações sísmicas pós-terremoto aumentarem as necessidades de capital.[4]Ministério do Meio Ambiente do ������ã��, "Aprovações de Projetos de Gaseificação 2025," env.go.jp Os reatores também requerem matéria-prima com baixo teor de PVC e umidade inferior a 2%, acrescentando entre USD 5 e 8 milhões para equipamentos de lavagem e separação por densidade a montante.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Equipamentos de Reciclagem e Triagem de Resíduos Comandam a Base Instalada

Os equipamentos de reciclagem e triagem de resíduos capturaram 67,8% da participação do mercado de equipamentos de gestão de resíduos em 2025, refletindo a frota global de 12.000 instalações de recuperação de materiais que implantam classificadores ópticos, separadores de correntes parasitas e braços robóticos de coleta. A demanda está concentrada em jurisdições que exigem taxas de reciclagem de 65% a 70%, como a União Europeia e a Coreia do Sul, que requerem saídas de alta pureza para ciclos de garrafa para garrafa. No entanto, a linha de equipamentos de descarte de resíduos — sistemas de gaseificação, compactadores e enfardadeiras — está em uma trajetória de CAGR mais rápida de 7,05%, à medida que economias dependentes de carvão substituem incineradores em desativação por unidades de arco de plasma capazes de gerar energia de base de baixo carbono.

Os gastos de capital no mercado de equipamentos de gestão de resíduos para unidades de descarte estão sendo impulsionados pelo pedido do ������ã�� de uma planta de gaseificação de 600 t por dia em Tóquio e por licitações sauditas para linhas de combustível derivado de resíduos vinculadas a fornos de cimento. Os armazéns de comércio eletrônico são outro ponto positivo, instalando enfardadeiras de papelão ondulado de alta densidade que comprimem a 600 kg/m³, reduzindo os custos de transporte. Por outro lado, os operadores de instalações de recuperação de materiais estão adiando algumas substituições de linhas de reciclagem até que os preços do papelão ondulado velho e do plástico misto se recuperem, prolongando os ciclos de atualização para nove anos na América do Norte.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Resíduo: Fluxos Não Perigosos Dominam o Volume, Linhas Perigosas Superam o Crescimento

Os fluxos não perigosos, incluindo resíduos sólidos municipais e entulho de construção, representaram 91,05% do volume processado em 2025, ancorando os pedidos de frota para carregadeiras frontais, compactadores de estações de transferência e classificadores de fluxo único. Os programas de renovação de frota em municípios dos EUA, onde os caminhões de coleta têm em média 9,2 anos de serviço, estão impulsionando compras de veículos a gás natural comprimido e elétricos a bateria equipados com braços automatizados.

As linhas de manuseio de resíduos perigosos estão crescendo a um CAGR de 6,41%, impulsionadas por gigafábricas de baterias de íons de lítio na China e clusters farmacêuticos na Í�Ի徱�� que precisam de trituradores de pressão negativa, autoclaves e incineradores de forno rotativo que atendam aos limites de combustão de 1.200 °C. A emenda de resíduos eletrônicos da Convenção de Basileia de 2024 reclassificou muitos dispositivos como perigosos, obrigando os desmontadores da UE a instalar capuzes de extração de fumaça e unidades de filtração de metais pesados.

Por Aplicação: Resíduos Residenciais e Comerciais Mantêm a Liderança

As linhas de resíduos residenciais e comerciais representaram 57,8% das instalações de 2025, apoiadas pela urbanização na Á������-�ʲ���í�ھ����� e por programas de coleta domiciliar europeus que exigem câmaras de compactadores à prova de vazamentos e módulos de elevação de contêineres para orgânicos separados na fonte. O segmento se beneficia de auditorias de sustentabilidade corporativa que rastreiam pesos de contêineres em tempo real por meio de sensores IoT para relatórios de ESG.

Os equipamentos para resíduos industriais estão preparados para o CAGR mais rápido de 6,12%, impulsionados por prensas de briquetagem no local que reduzem os volumes de cavacos de metal em 85% e geram vendas de sucata limpa a USD 320 por tonelada. Os canteiros de obras de construção e demolição na Í�Ի徱�� também estão adotando britadores móveis em conformidade com as normas de agregado reciclado IS 383:2016, garantindo demanda constante por britadores de mandíbula e de impacto.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: Linhas Semiautomatizadas Prevalecem Hoje, Plataformas Totalmente Automatizadas Aceleram

As configurações semiautomatizadas representaram 29,5% das implantações de 2025, combinando pré-triagem manual com peneiras, tambores magnéticos e scanners de infravermelho próximo de comprimento de onda único para atingir taxas de recuperação de alumínio e PET de 85%. Os sindicatos de trabalhadores no Brasil e no ��é�澱���� continuam a operar esteiras transportadoras, embora os riscos ergonômicos e o aumento dos salários estejam empurrando os operadores em direção à robótica.

As plataformas totalmente automatizadas registrarão um CAGR de 6,97% à medida que as redes neurais convolucionais aprendem com 100 milhões de imagens rotuladas para atingir 80 coletas por minuto com ≤2% de contaminação. A implantação da AMP Robotics em 22 instalações de recuperação de materiais dos EUA no âmbito do plano de retrofit de USD 200 milhões da Waste Management Inc. exemplifica essa trajetória. Os compactadores habilitados para IoT que transmitem taxas de compactação e alertas de manutenção preditiva estendem ainda mais a vida útil dos equipamentos de oito para 11 anos e reduzem o consumo de combustível em 15%.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 45,65% da receita de 2025 para o mercado de equipamentos de gestão de resíduos, sustentada pelos subsídios de saneamento de USD 25 bilhões da China e pelas alocações de USD 17 bilhões da Missão Swachh Bharat 2.0 da Í�Ի徱��. O ������ã�� processou 32,1 milhões de toneladas de resíduos sólidos municipais em 9,8 TWh de eletricidade em 2025, mas uma frota de incineradores com 28 anos de idade está impulsionando pedidos de atualizações de grelha estocadora e leito fluidizado de baixa emissão de dioxinas. A taxa de retorno de 92% de embalagens de bebidas da Coreia do Sul criou um mercado de USD 45 milhões para classificadores de máquinas de venda reversa em 18.000 pontos de varejo.

O Oriente Médio e África registrará o CAGR mais rápido de 6,48% até 2031, à medida que a Arábia Saudita licita USD 3,2 bilhões em projetos de digestão anaeróbica e combustível derivado de resíduos para atingir sua meta de desvio de 95%, e os Emirados Árabes Unidos aplicam sua proibição de plásticos de uso único, desencadeando retrofits de classificadores ópticos em Dubai e Abu Dhabi. A África do Sul redirecionou USD 150 milhões em taxas de produtores para centros municipais de triagem, enquanto a ������é������ expandiu as frotas de caminhões compactadores e abriu cinco estações de transferência para melhorar a cobertura de coleta para os 15 milhões de residentes de Lagos.

A América do Norte e a Europa têm ciclos de substituição maduros, mas permanecem como definidores de ritmo regulatório. A Lei de Infraestrutura dos EUA forneceu USD 275 milhões em subsídios de modernização para 28 instalações de recuperação de materiais, visando uma taxa nacional de reciclagem de 50% até 2030. O registro de plásticos do �䲹�Բ���á exige relatórios granulares de embalagens, acelerando a adoção de contêineres com etiquetas RFID. A Lei de Embalagens da Alemanha agora exige 30% de conteúdo reciclado em garrafas PET, gerando EUR 420 milhões em expansões de linhas de lavagem e peletização.

Cenário Competitivo

A concorrência no mercado de equipamentos de gestão de resíduos é moderada, com os cinco principais prestadores de serviços verticalmente integrados — como Veolia, SUEZ, Waste Management Inc., TOMRA e Republic Services — detendo coletivamente 28% da capacidade instalada mundial. Esses players agrupam contratos de coleta com instalações de recuperação de materiais próprias e ativos de tratamento térmico para garantir matéria-prima e proteger-se contra oscilações de commodities. Especialistas em equipamentos como CP Manufacturing, Bollegraaf e Machinex se diferenciam por meio de sensores hiperespectrais proprietários e software de IA, comandando prêmios de preço de 20% a 35%, mas enfrentando pressão de margem de concorrentes chineses de baixo custo cujos modelos de exportação subcotam o hardware europeu em 40%.

Os movimentos estratégicos se concentram em digitalização e parcerias de economia circular. A aquisição de USD 145 milhões da empresa de compactadores IoT Waste Harmonics pela Republic Services expandiu seu portfólio de dados como serviço para 8.500 locais comerciais. A Veolia assinou um acordo de EUR 85 milhões com a TOMRA para 47 unidades hiperespectrais para atender às demandas de pureza com auditoria sob a CSRD europeia. A joint venture da SUEZ com a Plastic Energy para construir três plantas de reciclagem química garantirá 90.000 t/ano de matéria-prima TACOIL, alinhando as vendas de equipamentos com acordos de compra.

Os modelos de negócios estão migrando para Equipamento como Serviço. A plataforma SmartPack da Wastequip mantém a propriedade de enfardadeiras e compactadores e cobra por tonelada processada, reduzindo o CapEx do cliente enquanto garante contratos plurianuais de peças e telemetria. Os trituradores móveis e conteinerizados da TANA Oy são alugados mensalmente para canteiros de demolição, contornando licenças demoradas, enquanto as patentes da Dover em acionamentos hidráulicos regenerativos para caminhões de coleta elétricos visam estender a autonomia em 18%.

Líderes do Setor de Equipamentos de Gestão de Resíduos

Wastequip LLC

Dover Corp. (Environmental Solutions Group)

TOMRA Systems ASA

CP Manufacturing Inc.

Bollegraaf Recycling Solutions

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A TOMRA Systems obteve um pedido de EUR 85 milhões da Veolia para 47 unidades hiperespectrais AUTOSORT a serem instaladas em toda a Europa até o quarto trimestre de 2026.

- Janeiro de 2026: A Republic Services concluiu a aquisição de USD 145 milhões da Waste Harmonics, adicionando 8.500 compactadores habilitados para IoT à sua frota digital.

- Dezembro de 2025: A Hitachi Zosen ganhou um contrato de USD 120 milhões para construir uma planta de gaseificação de resíduos em energia de 600 t/dia para Tóquio, com prontidão para captura de carbono.

- Novembro de 2025: A SUEZ e a Plastic Energy formaram uma joint venture para construir três plantas de reciclagem química totalizando 90.000 t/ano, apoiadas por EUR 120 milhões em subsídios do Fundo de Inovação da UE.

Escopo do Relatório do Mercado Global de Equipamentos de Gestão de Resíduos

Os equipamentos de gestão de resíduos envolvem a coleta de resíduos sólidos, líquidos e gasosos. Isso inclui as atividades e ações necessárias para gerenciar os resíduos desde sua origem até a fase final de descarte. Isso compreende a coleta, o transporte, o tratamento e o descarte de resíduos, juntamente com o monitoramento e a regulamentação do processo de gestão de resíduos. Uma análise completa de antecedentes do mercado global de equipamentos de gestão de resíduos, incluindo a avaliação da economia e a contribuição dos setores na economia, visão geral do mercado, estimativa do tamanho do mercado para segmentos-chave e tendências emergentes nos segmentos de mercado, dinâmica de mercado e tendências geográficas, e o impacto da COVID-19, está incluída no relatório.

O Mercado Global de Equipamentos de Gestão de Resíduos é segmentado por Tipo de Produto (Equipamentos de Descarte de Resíduos e Equipamentos de Reciclagem e Triagem de Resíduos), por Tipo de Resíduo (Perigoso e Não Perigoso), por Aplicação (Resíduos Industriais, Resíduos Municipais e Outros) e por Geografia (América do Norte (EUA, �䲹�Բ���á, ��é�澱����), Europa (Espanha, Alemanha, �������ç��, Reino Unido, Portugal, Grécia, ����á������, restante da Europa), Á������-�ʲ���í�ھ����� (China, ������ã��, Coreia do Sul, Í�Ի徱��, restante da Á������-�ʲ���í�ھ�����), LAMEA (Emirados Árabes Unidos, Arábia Saudita, Brasil, África do Sul, restante da LAMEA)). O relatório oferece tamanho de mercado e previsões em valores (USD bilhões) para todos os segmentos acima.

| Equipamentos de Descarte de Resíduos |

| Equipamentos de Reciclagem e Triagem de Resíduos |

| Perigoso |

| Não Perigoso |

| Resíduos Residenciais e Comerciais |

| Resíduos Industriais (Perigosos e Não Perigosos) |

| Resíduos de Construção e Demolição |

| Resíduos de Saúde |

| Outros (Resíduos Agrícolas, Resíduos de Mineração e Extração, etc.) |

| Manual |

| Semiautomatizado |

| Totalmente Automatizado (IoT Inteligente/Habilitado por IA, etc.) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Peru | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Turquia | |

| Egito | |

| África do Sul | |

| ����������� | |

| Restante do Oriente Médio e África |

| Por Tipo de Produto | Equipamentos de Descarte de Resíduos | |

| Equipamentos de Reciclagem e Triagem de Resíduos | ||

| Por Tipo de Resíduo | Perigoso | |

| Não Perigoso | ||

| Por Aplicação | Resíduos Residenciais e Comerciais | |

| Resíduos Industriais (Perigosos e Não Perigosos) | ||

| Resíduos de Construção e Demolição | ||

| Resíduos de Saúde | ||

| Outros (Resíduos Agrícolas, Resíduos de Mineração e Extração, etc.) | ||

| Por Tecnologia | Manual | |

| Semiautomatizado | ||

| Totalmente Automatizado (IoT Inteligente/Habilitado por IA, etc.) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Peru | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| BENELUX (Bélgica, Países Baixos e Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlândia, Islândia, Noruega e Suécia) | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| ASEAN (Indonésia, Tailândia, Filipinas, Malásia, Vietnã) | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Turquia | ||

| Egito | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho global atual do mercado de equipamentos de gestão de resíduos?

O tamanho do mercado de equipamentos de gestão de resíduos atingiu USD 19,93 bilhões em 2026.

Qual segmento de produto domina a demanda por equipamentos?

Os equipamentos de reciclagem e triagem de resíduos lideram com 67,8% da participação na receita de 2025.

Qual região crescerá mais rapidamente até 2031?

O Oriente Médio e África deve registrar o maior CAGR de 6,48%, à medida que os mandatos de desvio aceleram a construção de novas plantas.

Como as regras de Responsabilidade Estendida do Produtor estão influenciando as compras de equipamentos?

Os marcos de Responsabilidade Estendida do Produtor na UE, na Í�Ի徱�� e no �䲹�Բ���á estão pressionando os proprietários de marcas a financiar classificadores ópticos avançados e enfardadeiras para que as instalações possam atingir limites mais elevados de taxa de reciclagem.

Por que os sistemas totalmente automatizados estão ganhando força?

Robôs guiados por IA e sensores IoT melhoram a pureza para ≥98%, reduzem pela metade o trabalho manual e estendem a vida útil dos equipamentos, impulsionando um CAGR de 6,97% para plataformas totalmente automatizadas.

Quais são as principais barreiras para a adoção de plantas de pirólise?

Os altos custos de capital de USD 30 a 50 milhões por instalação e os prazos de licenciamento de 32 meses sob rigorosos padrões de emissão retardam uma adoção mais ampla.

Página atualizada pela última vez em: