Tamanho e Participação do Mercado de Frutos do Mar

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 740.79 Bilhões de dólares |

| Tamanho do Mercado (2031) | 859.34 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

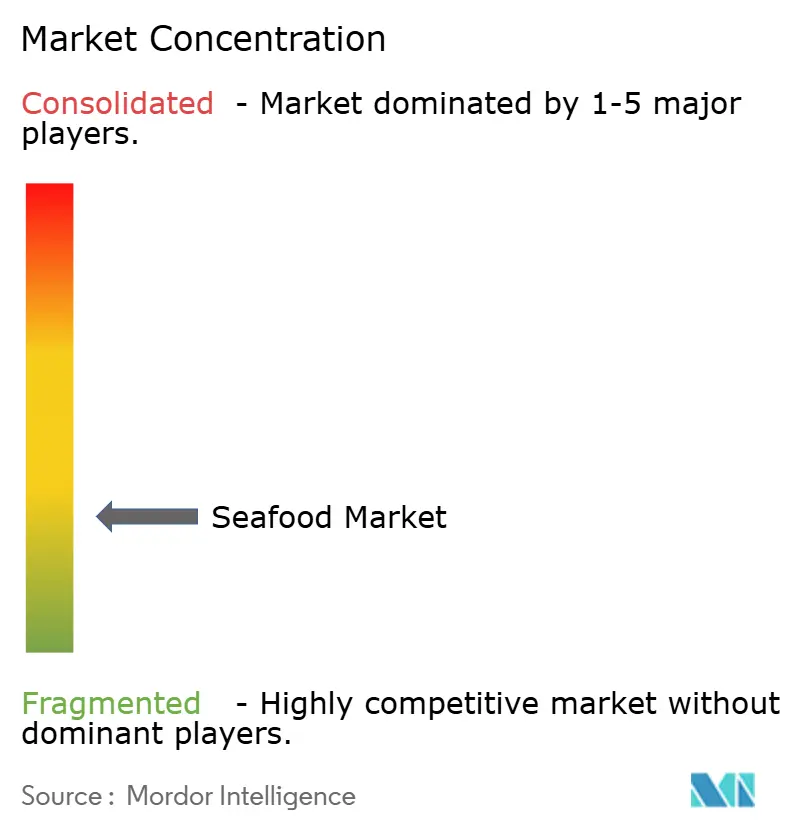

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Frutos do Mar por ���ϲ�����

O tamanho do mercado de frutos do mar em 2026 é estimado em USD 740,79 bilhões, crescendo a partir do valor de 2025 de USD 719,08 bilhões, com projeções para 2031 mostrando USD 859,34 bilhões, crescendo a uma CAGR de 3,02% no período 2026-2031. Esse crescimento destaca um mercado competitivo no qual os avanços na produção de frutos do mar cultivados e a crescente popularidade de dietas voltadas à saúde são fatores impulsionadores. Os produtores estão cada vez mais investindo em tecnologias como robótica, inteligência artificial e métodos de cultivo baseados em sensores. Essas inovações estão ajudando a reduzir os custos de ração, melhorar a eficiência operacional e diminuir as taxas de mortalidade, o que, por sua vez, aumenta a lucratividade. Ao mesmo tempo, as empresas estão se adaptando a regulamentações ambientais mais rígidas. Por tipo de frutos do mar, o peixe continua sendo a categoria dominante, embora o camarão esteja presenciando inovação significativa. Em termos de forma, os frutos do mar congelados lideram o mercado, mas os avanços nas técnicas de processamento estão criando novas oportunidades. Em relação à fonte, os frutos do mar capturados na natureza continuam tendo apelo tradicional, mas os frutos do mar cultivados estão ganhando espaço devido à sua eficiência e sustentabilidade. Para os canais de distribuição, as vendas on-trade mantêm desempenho sólido, enquanto os canais off-trade estão experimentando inovação notável. O mercado de frutos do mar é fragmentado, com inúmeros players competindo por participação de mercado. As empresas líderes estão focadas na integração vertical, gerenciando operações em toda a cadeia de suprimentos, desde incubatórios e locais de crescimento até instalações de processamento e redes de distribuição com marca.

Principais Conclusões do Relatório

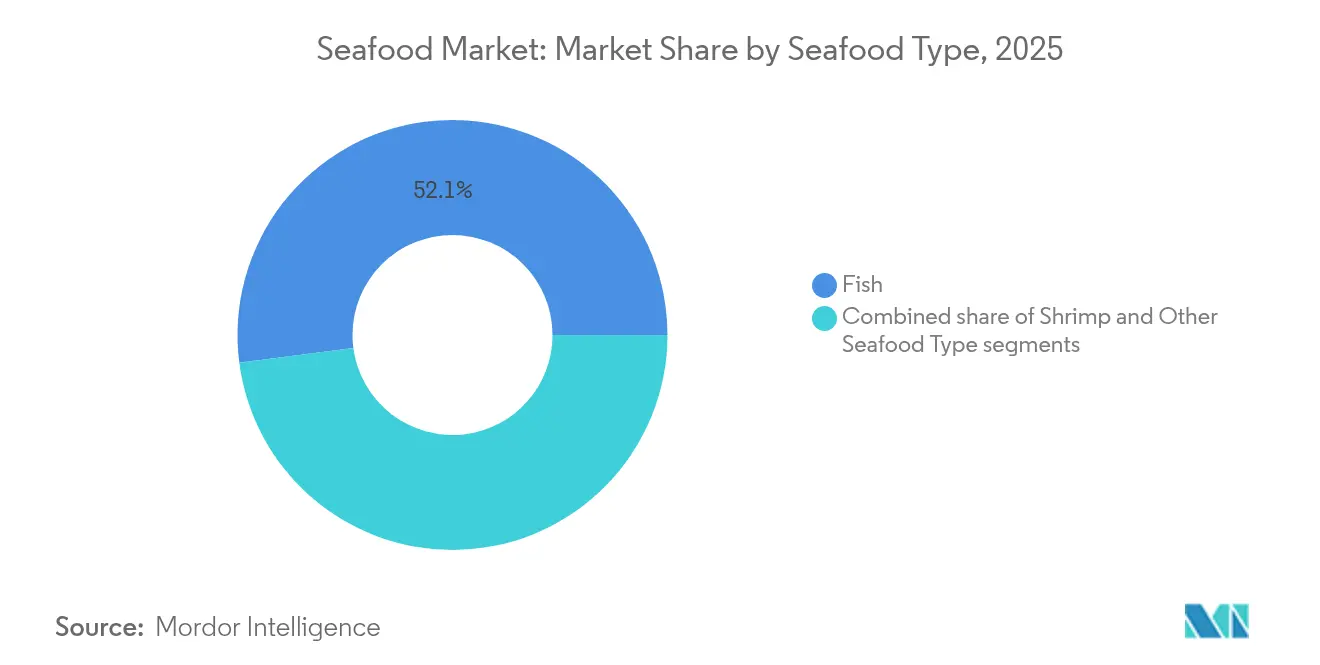

- Por tipo de frutos do mar, o peixe liderou com 52,06% da participação do mercado de frutos do mar em 2025. Prevê-se que o camarão se expanda a uma CAGR de 3,49% até 2031.

- Por forma, os produtos congelados responderam por 50,08% do tamanho do mercado de frutos do mar em 2025. Os frutos do mar processados estão avançando a uma CAGR de 3,78% até 2031.

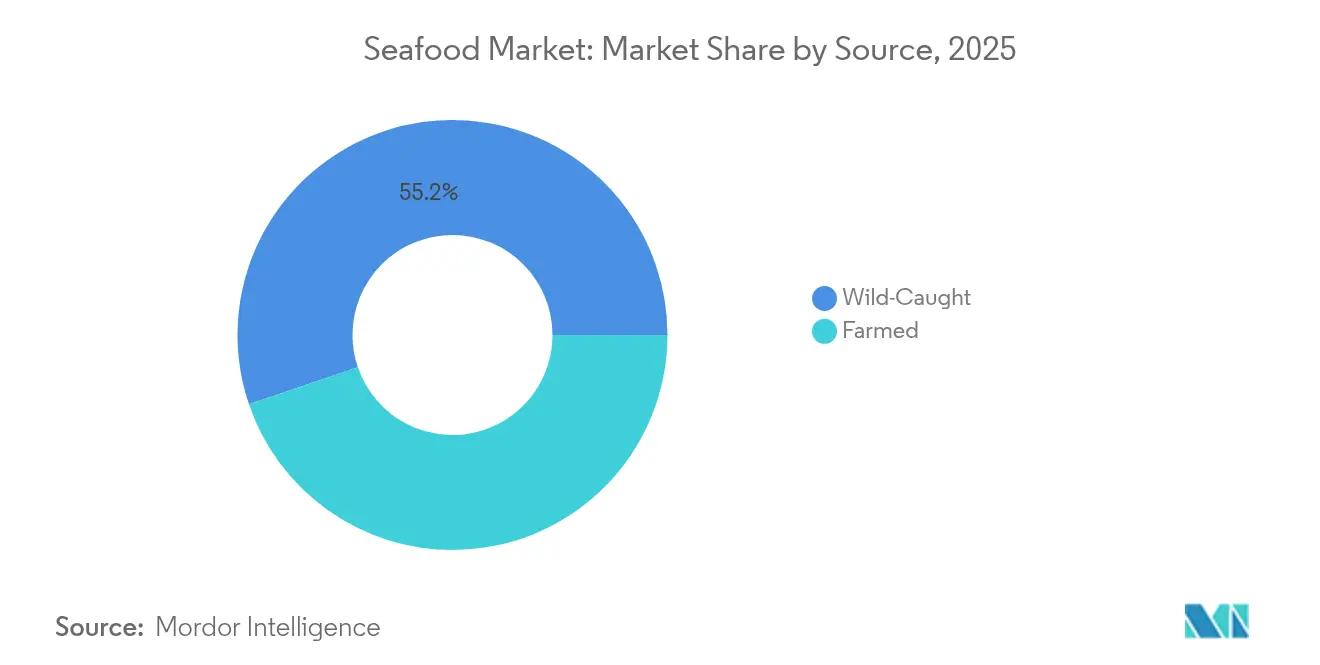

- Por fonte, os produtos capturados na natureza detinham 55,22% da participação do mercado de frutos do mar em 2025, enquanto o fornecimento cultivado está crescendo a uma CAGR de 3,19% até 2031.

- Por canal de distribuição, o on-trade assegurou 61,05% do tamanho do mercado de frutos do mar em 2025. O off-trade está projetado para registrar uma CAGR de 3,70% entre 2026 e 2031.

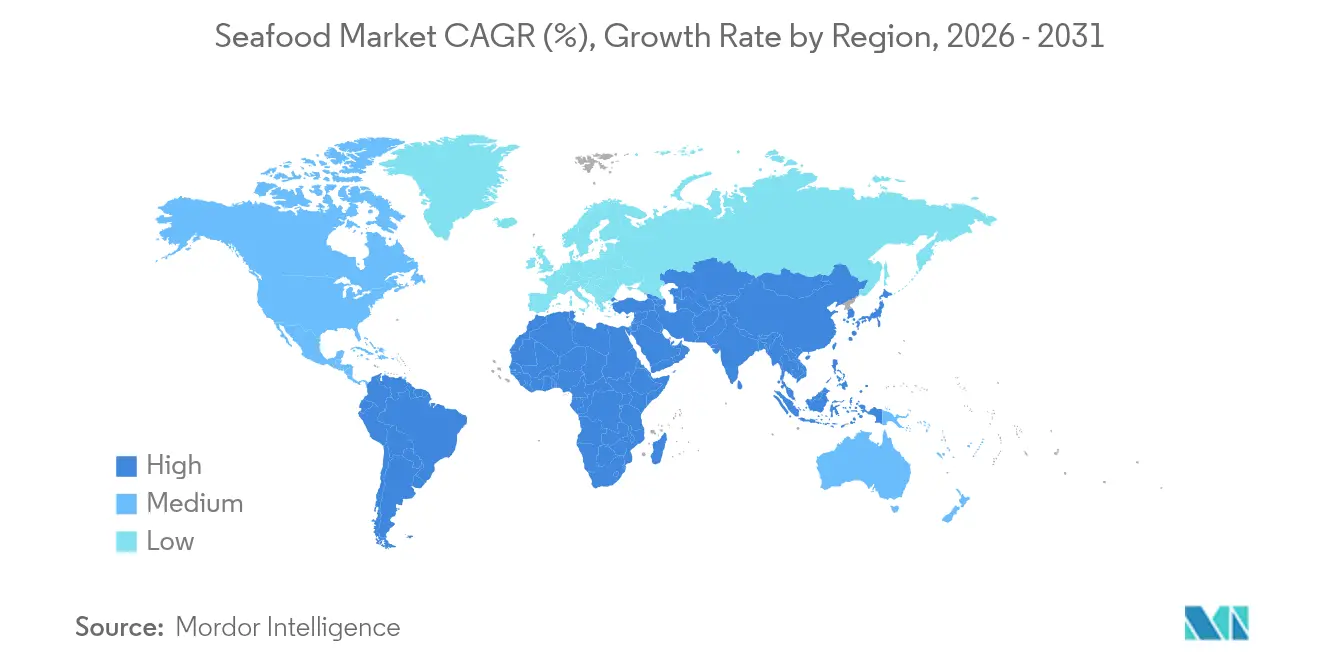

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 45,12% da participação do mercado de frutos do mar em 2025. O Oriente Médio e África estão definidos para registrar a CAGR mais rápida de 3,55% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Frutos do Mar

Análise de Impacto dos Impulsionadores

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Crescente demanda dos consumidores por alimentos ricos em proteínas | +0.8% | Global, com maior impacto na Á������-�ʲ���í�ھ����� e Oriente Médio e África | Médio prazo (2-4 anos) |

| Tecnologia e inovação no cultivo | +0.6% | Global, liderado por Noruega, Chile e China | Longo prazo (≥ 4 anos) |

| Crescente comércio global de frutos do mar e oportunidades de exportação | +0.4% | Global, com ênfase nos corredores de exportação da América do Sul e Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Crescente demanda dos consumidores por frutos do mar sustentáveis, certificados, éticos e rastreáveis | +0.5% | América do Norte e Europa como principais mercados, expandindo-se para a Á������-�ʲ���í�ھ����� | Longo prazo (≥ 4 anos) |

| Globalização culinária e demanda do setor de alimentação fora do lar | +0.3% | Global, concentrado em centros urbanos em todas as regiões | Curto prazo (≤ 2 anos) |

| Apoio governamental e gestão pesqueira | +0.4% | Foco regional: Noruega, Chile, China, Emirados Árabes Unidos, com efeitos de transbordamento globalmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Crescente demanda dos consumidores por alimentos ricos em proteínas

A demanda global por frutos do mar está aumentando à medida que mais consumidores se concentram em comer de forma mais saudável e incorporar alimentos ricos em proteínas em suas dietas. De acordo com a Pesquisa de Alimentação e Saúde de 2024 do Conselho Internacional de Informação sobre Alimentos, 71% dos consumidores estão trabalhando ativamente para aumentar sua ingestão de proteínas, refletindo uma mudança significativa nas preferências alimentares[1]Fonte: Conselho Internacional de Informação sobre Alimentos, "Pesquisa de Alimentação e Saúde do IFIC 2024", ific.org. Os frutos do mar, que contêm 20–30% de proteína em relação ao peso total, de acordo com o PubMed Central em maio de 2024, são considerados uma opção de proteína mais saudável e magra em comparação com carnes vermelhas e aves[2]Fonte: PubMed Central, "Ingestão Dietética e Composição de Nutrientes dos Frutos do Mar", ncbi.nlm.nih.gov. A Organização Mundial para a Vida Selvagem destaca que mais de 3 bilhões de pessoas em todo o mundo dependem de frutos do mar capturados na natureza e cultivados como principal fonte de proteína animal, enfatizando seu papel crítico na garantia da segurança nutricional global[3]Fonte: Organização Mundial para a Vida Selvagem, "Visão Geral", worldwildlife.org. Esses fatores estão impulsionando um crescimento consistente no consumo de frutos do mar, levando a maiores investimentos na expansão da aquicultura, métodos de pesca sustentáveis e melhorias na eficiência da cadeia de suprimentos. Esse crescente foco em sustentabilidade e modernização deve apoiar o desenvolvimento de longo prazo do mercado de frutos do mar.

Globalização culinária e demanda do setor de alimentação fora do lar

A crescente popularidade das culinárias globais e o aumento da atividade no setor de alimentação fora do lar estão impulsionando a demanda por frutos do mar em diversos canais gastronômicos. Os consumidores estão demonstrando maior interesse em experimentar sabores internacionais, levando restaurantes de serviço rápido e alimentação casual a introduzir pratos inovadores com frutos do mar como camarão, salmão e lula. De acordo com o Departamento de Análise Econômica dos EUA, os gastos em estabelecimentos de alimentação e bebidas atingiram um recorde de USD 1.249,3 bilhões no segundo trimestre de 2025, acima de USD 1.223,3 bilhões no primeiro trimestre, destacando a forte demanda dos consumidores no setor de alimentação fora do lar. Por exemplo, em 8 de setembro de 2025, o Red Lobster lançou seu "Ultimate SpendLESS Shrimp", uma opção de menu econômica que inclui �䲹������ã�� ao Alho Scampi, �䲹������ã�� Linguini Alfredo e �䲹������ã�� Pipoca por USD 15,99. Isso demonstra como os restaurantes estão combinando acessibilidade com ofertas criativas de cardápio para atrair mais clientes. Essas tendências refletem como o crescente interesse em culinárias diversas e os gastos constantes em alimentação estão contribuindo para a expansão do mercado.

Crescente demanda dos consumidores por frutos do mar sustentáveis, certificados, éticos e rastreáveis

A demanda dos consumidores por frutos do mar sustentáveis, certificados, éticos e rastreáveis está impulsionando mudanças significativas na indústria. Varejistas e redes de restaurantes estão cada vez mais focados em garantir transparência em toda a cadeia de suprimentos para garantir práticas de colheita responsáveis e conformidade com padrões ambientais e legais. Em abril de 2025, a Casa Branca emitiu uma Ordem Executiva sobre o Combate à Pesca Ilegal, Não Declarada e Não Regulamentada (IUU), que introduziu requisitos de documentação mais rigorosos e protocolos de inspeção[4]Fonte: Governo da Casa Branca, Restaurando a Competitividade dos Frutos do Mar Americanos,

whitehouse.gov. Essas medidas tornaram mais fácil para as frotas pesqueiras em conformidade acessar mercados lucrativos. Os avanços tecnológicos, como sistemas de blockchain integrados com sensores IoT, estão sendo usados para monitorar fatores como localização, temperatura e histórico de processamento em tempo real. Em regiões como América do Norte e Europa, os produtos de frutos do mar certificados são cada vez mais populares e frequentemente comandam preços mais altos, ajudando os produtores a compensar os custos adicionais associados às práticas sustentáveis.

Apoio governamental e gestão pesqueira

As iniciativas governamentais e a gestão eficaz das pescarias estão contribuindo significativamente para o crescimento sustentável da indústria de frutos do mar. Esses programas fornecem financiamento e estabelecem políticas para aumentar a capacidade de produção, ao mesmo tempo em que garantem práticas ambientalmente responsáveis. Por exemplo, o 14º Plano Quinquenal da China atingiu uma produção em águas profundas de 393.000 toneladas métricas até o final de 2023, apoiado por 43,98 milhões de m³ de volume de gaiolas, demonstrando investimento substancial em infraestrutura de aquicultura offshore. Da mesma forma, países como os Emirados Árabes Unidos e a Arábia Saudita estão focados no desenvolvimento de incubatórios, fábricas de ração e laboratórios de biossegurança como parte de suas estratégias para aumentar a segurança alimentar e aumentar a produção local de frutos do mar. Na Noruega, o governo simplificou o processo de licenciamento para fazendas baseadas em oceano, possibilitando o desenvolvimento mais rápido de grandes instalações flutuantes. Esses esforços coletivamente reduzem as barreiras à entrada, incentivam a inovação e criam eficiências de custo, fortalecendo a resiliência e a competitividade do mercado global de frutos do mar.

Análise de Impacto das Restrições

| �鷡���ո��ÇÃ�� | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Concorrência de proteínas alternativas | -0.4% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2-4 anos) |

| Inflação dos preços de ração e surtos de doenças nas fazendas de origem | -0.3% | Regiões de aquicultura global, particularmente Noruega, Chile e Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Regulamentações e padrões de qualidade rigorosos | -0.2% | Global, com ênfase nas regiões dependentes de exportação | Longo prazo (≥ 4 anos) |

| Pesca ilegal, não declarada e não regulamentada (IUU) | -0.2% | Global, com foco em nações pesqueiras em desenvolvimento e rotas comerciais | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Concorrência de proteínas alternativas

A concorrência de proteínas alternativas está se tornando um grande desafio para o mercado de frutos do mar. As inovações em tecnologias como extrusão, fermentação e impressão 3D estão ajudando as alternativas de frutos do mar à base de plantas e cultivadas em laboratório a imitar de perto o sabor, a textura e o valor nutricional dos frutos do mar tradicionais. Por exemplo, em agosto de 2025, a Revo Foods introduziu o "Kinda Salmon", um filé à base de micoproteína que replica a textura laminada do salmão, ao mesmo tempo em que oferece uma opção econômica para compradores do setor de alimentação fora do lar. O aumento do financiamento de capital de risco está impulsionando avanços rápidos nesse espaço, permitindo que startups comercializem efetivamente essas alternativas para consumidores flexitarianos. Os consumidores mais jovens estão priorizando cada vez mais a sustentabilidade ambiental ao tomar decisões de compra, o que está aumentando o apelo dessas alternativas. No entanto, os frutos do mar ainda detêm vantagens únicas, como ser uma fonte natural de ácidos graxos ômega-3, e esses fatores ajudam os frutos do mar tradicionais a manter sua presença no mercado, mas a crescente popularidade das proteínas alternativas continua a representar um desafio significativo para o crescimento de longo prazo do mercado.

Inflação dos preços de ração e surtos de doenças nas fazendas de origem

O aumento dos preços de ração e os surtos de doenças nas fazendas de origem são grandes desafios para o mercado de frutos do mar. A flutuação dos custos de farinha de peixe e os problemas de biossegurança perturbam as operações de cultivo e a lucratividade. Por exemplo, os eventos El Niño reduzem as capturas de peixes pelágicos, levando a preços de ração mais altos e margens de lucro mais apertadas, particularmente para os viveiros de crescimento na região Á������-�ʲ���í�ھ�����. Na Noruega, as fazendas estão investindo pesadamente em tecnologias avançadas como unidades de laser e sistemas de banho de água doce para combater as infestações de piolho do mar, que são um problema persistente. Embora os players maiores estejam adotando análises preditivas e programas de vacinas para gerenciar esses riscos, os operadores menores frequentemente enfrentam restrições financeiras, sendo empurrados para fora do mercado e impulsionando a consolidação do setor. Com o tempo, o uso de ingredientes alternativos de ração, como opções à base de plantas e microbianas, poderia ajudar a estabilizar os custos de ração. No entanto, no curto prazo, esses desafios estão limitando o crescimento e moderando a perspectiva da taxa de crescimento anual composta (CAGR) do mercado de frutos do mar.

Análise de Segmentos

Por Tipo de Frutos do Mar: Dominância do Peixe Enfrenta Inovação do �䲹������ã��

O peixe continua a dominar o mercado global de frutos do mar, detendo uma participação significativa de 52,06% em 2025. Essa dominância deve-se em grande parte aos fortes padrões de consumo em regiões como Á������-�ʲ���í�ھ�����, América do Norte e Europa. Espécies populares como salmão e atum respondem pela maioria desse volume, apoiadas por varejistas que priorizam espécies bem conhecidas com certificações de sustentabilidade. Os consumidores são atraídos pelo peixe por seus benefícios nutricionais, rastreabilidade e atributos de rótulo limpo, que se alinham com a crescente conscientização sobre saúde e meio ambiente. Esses fatores garantem que o peixe permaneça um segmento estável e essencial do mercado de frutos do mar, mesmo durante períodos de incerteza de mercado.

O camarão está emergindo rapidamente como o segmento de crescimento mais rápido no mercado de frutos do mar, com uma CAGR projetada de 3,49% de 2026 a 2031. Esse crescimento é impulsionado por avanços nas técnicas de cultivo que melhoram as taxas de sobrevivência e reduzem os ciclos de produção, tornando o cultivo de camarão mais eficiente. A versatilidade do camarão em várias culinárias, particularmente em pratos de serviço rápido e fusion, impulsionou sua demanda global. Sua ampla aceitação em diferentes mercados consumidores apoia ainda mais seu crescimento. Essas tendências posicionam o camarão como um importante impulsionador de crescimento no setor de frutos do mar, complementando o desempenho estável do segmento de peixe.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Forma: Liderança do Congelado Encontra Inovação em Processamento

Os frutos do mar congelados dominaram o mercado em 2025, respondendo por 50,08% da participação total. Esse crescimento deve-se em grande parte à eficiência das redes de cadeia de frio, que garantem a disponibilidade de frutos do mar durante todo o ano, mantendo qualidade e segurança. Os frutos do mar congelados são altamente apreciados por varejistas e operadores do setor de alimentação fora do lar porque oferecem vida útil estendida e conveniência. Eles permitem a distribuição global de diversas espécies de frutos do mar, tornando-os uma opção confiável para regiões com produção local limitada. Esses fatores tornam os frutos do mar congelados um segmento-chave no setor, atendendo efetivamente tanto às necessidades comerciais quanto às dos consumidores.

Os frutos do mar processados estão emergindo como um dos segmentos de crescimento mais rápido, com uma CAGR projetada de 3,78% até 2031. Esse crescimento é impulsionado por avanços nas tecnologias de embalagem e preservação, como embalagem a vácuo com skin e processamento de alta pressão, que melhoram a frescura e a segurança dos produtos. A introdução de formatos prontos para consumo e sabores inspirados em chefs está aumentando o interesse dos consumidores e expandindo o uso de frutos do mar processados nas refeições do dia a dia. Essas inovações não apenas melhoram a conveniência, mas também atendem às preferências em evolução dos consumidores, tornando os frutos do mar processados uma categoria dinâmica e de rápido crescimento no mercado global.

Por Fonte: Tradição dos Capturados na Natureza Cede à Eficiência dos Cultivados

Os frutos do mar capturados na natureza representaram 55,22% da participação de mercado global em 2025, apoiados por operações de pesca tradicionais que fornecem espécies populares como bacalhau, pollock e atum. Essas operações são particularmente fortes em regiões como Europa e América do Norte, onde infraestrutura estabelecida e expertise garantem produção consistente. As certificações de sustentabilidade, como as do Conselho de Administração Marinha, agregaram valor ao permitir que produtores certificados cobrem preços mais altos. Esse foco em práticas sustentáveis tem ajudado a manter a confiança dos consumidores e garantir acesso a mercados-chave, tornando os frutos do mar capturados na natureza uma parte significativa do setor.

Espera-se que os frutos do mar cultivados cresçam de forma constante a uma CAGR de 3,19% até 2031, impulsionados por avanços tecnológicos na aquicultura. Inovações como sistemas de alimentação movidos por IA e sensores avançados estão ajudando os produtores a melhorar a eficiência, reduzindo o desperdício de ração e melhorando as taxas de crescimento dos peixes. Essas tecnologias não apenas reduzem os custos de produção, mas também apoiam os esforços de sustentabilidade, tornando os frutos do mar cultivados uma solução confiável para atender à crescente demanda global. À medida que a aquicultura continua a se expandir, os frutos do mar cultivados estão se tornando essenciais para diversificar as espécies disponíveis, garantir fornecimento consistente e apoiar o crescimento de longo prazo da indústria de frutos do mar.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Por Canal de Distribuição: Força do On-Trade Encontra Inovação do Off-Trade

Em 2025, os estabelecimentos on-trade, como restaurantes, hotéis e serviços de catering, responderam por 61,05% da participação do mercado de frutos do mar. Essa dominância foi impulsionada pela crescente inclusão de frutos do mar nos cardápios de restaurantes e pela crescente demanda por pratos premium de frutos do mar no setor de hospitalidade. Os hotéis melhoraram as experiências dos clientes ao mostrar a origem dos frutos do mar e usando expositores de tanques vivos, o que também lhes permitiu cobrar preços mais altos. O catering institucional, linhas de cruzeiros e companhias aéreas oferecem cada vez mais opções de frutos do mar certificados para atender aos padrões de sustentabilidade e qualidade. A popularidade dos canais on-trade destaca a importância da experiência gastronômica e sua capacidade de entregar frutos do mar de alto valor a uma ampla gama de consumidores.

Os canais off-trade, incluindo lojas de varejo e plataformas de comércio eletrônico, devem crescer a uma CAGR de 3,70% até 2031. Esse crescimento é apoiado por avanços na tecnologia de embalagem, como embalagens isoladas, e melhorias nos serviços de entrega, incluindo entrega no mesmo dia para frutos do mar frescos. Essas inovações facilitam para os consumidores a compra e o consumo de frutos do mar em casa, aumentando seu apelo para refeições domésticas. À medida que as plataformas online aprimoram sua logística e expandem as ofertas de produtos, os canais off-trade provavelmente capturarão uma parcela maior do mercado. Esse crescimento complementa o forte desempenho dos canais on-trade e contribui para a expansão geral do mercado de frutos do mar.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha a maior participação do mercado de frutos do mar em 2025, respondendo por 45,12%. A China liderou a região com uma produção de 71,0 milhões de toneladas métricas, incluindo 58,12 milhões de toneladas de sistemas de aquicultura. A dominância da região é apoiada pelo aumento da renda da classe média, pelos avanços nas instalações de processamento e pelas subvenções governamentais que promovem a adoção de tecnologia. Países como ������ã�� e Coreia do Sul mantêm alto consumo de frutos do mar devido à sua forte cultura de sushi e sashimi. Enquanto isso, Vietnã e �ղ�����â�Ի徱�� estão expandindo suas capacidades de exportação, melhorando os padrões de conformidade e aprimorando a infraestrutura de cadeia de frio.

Espera-se que a região do Oriente Médio e África cresça à taxa mais rápida, com uma CAGR projetada de 3,55% até 2031. Os países do Conselho de Cooperação do Golfo (CCG) estão investindo pesadamente em complexos de incubatórios, pesquisa genética e tecnologias de automação para atender às metas de segurança alimentar. ������é������ e Egito estão utilizando empréstimos internacionais para modernizar viveiros de peixes e aumentar a capacidade de produção de ração, o que deve impulsionar tanto o fornecimento doméstico quanto o potencial de exportação. O Marrocos está aproveitando suas cotas de pesca do Atlântico para atender aos mercados europeus, enquanto a África do Sul está integrando o cultivo de algas marinhas com o cultivo de peixes de nadadeiras para diversificar sua produção de frutos do mar.

América do Norte e Europa, embora mercados maduros, continuam a desempenhar um papel significativo na indústria global de frutos do mar. Os Estados Unidos estão se concentrando na expansão dos sistemas de aquicultura de recirculação para salmão, a fim de reduzir a dependência de importações e melhorar a sustentabilidade ambiental. A Noruega, apesar das flutuações cambiais, alcançou crescimento nos volumes de exportação em dezembro de 2024, impulsionada por sua reputação de salmão cultivado de forma responsável. Na Europa, as diretrizes regulatórias sobre rastreabilidade e divulgação da pegada de carbono estão estabelecendo benchmarks globais, incentivando investimentos em conformidade. Na América do Sul, países como o Chile estão recuperando sua posição nas exportações de salmão, enquanto o Equador está acelerando as exportações de camarão após garantir acordos comerciais favoráveis.

Cenário Competitivo

O mercado de frutos do mar é altamente fragmentado, com os principais players respondendo por menos de 30% da participação total do mercado. As principais empresas estão adotando estratégias de integração vertical, gerenciando operações em toda a cadeia de suprimentos, incluindo incubatórios, locais de crescimento, plantas de processamento e distribuição com marca. Essa abordagem lhes permite otimizar custos e melhorar a lucratividade. Por exemplo, a Mowi implementou técnicas de cultivo baseadas em dados para melhorar a qualidade do produto e manter a eficiência de custos. Da mesma forma, a Thai Union expandiu seu portfólio com produtos de valor agregado como pacotes de frutos do mar temperados, aumentando sua presença nos mercados varejistas globais e atendendo às preferências em evolução dos consumidores.

Os investidores estão cada vez mais focados em aquisições que proporcionem sinergias em áreas como produção de ração, genética e infraestrutura de armazenamento a frio. Um exemplo recente é a aquisição pela BEWI Invest de uma participação de 44,4% na SinkabergHansen em 2024, o que reflete o crescente interesse em operações de frutos do mar sustentáveis e resilientes. As plataformas de rastreabilidade baseadas em blockchain estão ganhando popularidade, permitindo que processadores de médio porte modernizem suas operações e atraiam consumidores conscientes sobre o meio ambiente. À medida que a concorrência se intensifica, as empresas estão priorizando pesquisa e desenvolvimento para explorar rações alternativas e soluções de embalagem ecológicas, garantindo que permaneçam competitivas no cenário de mercado em evolução.

Ao longo do período de previsão, espera-se que o mercado de frutos do mar enfrente maior concorrência de novos entrantes no segmento de frutos do mar cultivados, que visam consumidores premium. Para se manter competitivos, os players estabelecidos estão se concentrando em avanços tecnológicos, obtendo certificações credíveis e construindo narrativas de marca fortes em múltiplos canais. Essas estratégias estão se tornando essenciais para a diferenciação em um mercado onde sustentabilidade e inovação são os principais impulsionadores do sucesso. Ao adotar essas medidas, as empresas visam atender às mudanças nas demandas dos consumidores, mantendo a lucratividade e assegurando sua posição no mercado.

Líderes do Setor de Frutos do Mar

Austevoll Seafood ASA

Aqua Star Corp

Mowi ASA

Maruha Nichiro Corp. (Umios Corp.)

Thai Union (Chicken of the Sea)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Agosto de 2025: The Bumble Bee Seafood Company introduziu suas primeiras latas de atum temperado em porção individual sob a linha de produtos Bumble Bee Snackers™. Essa nova oferta apresentava sabores ousados e inovadores projetados para atrair a geração millennial de entusiastas da gastronomia.

- Maio de 2025: A BlueNalu, uma startup de frutos do mar cultivados com sede nos Estados Unidos, planejou lançar inicialmente seu atum-rabilho azul na Califórnia. A empresa também estabeleceu parcerias estratégicas para expandir o alcance de seus produtos para mercados globais.

- Abril de 2025: A Chicken of the Sea introduziu novos produtos para capitalizar a crescente popularidade dos frutos do mar de temperatura ambiente no varejo. Entre os lançamentos estava um Pacote de Atum Claro Capturado na Natureza de tempo limitado com Pimenta Ghost, destinado a atrair consumidores que buscam perfis de sabor ousados e únicos.

- Janeiro de 2025: A Chicken of the Sea e a McCormick & Company introduziram dois novos sabores em sua linha de produtos para consumo em movimento. Estes incluíam o Pacote de Atum Claro Capturado na Natureza com Tempero Old Bay e o Pacote de Atum Claro Capturado na Natureza com Chili Lime da McCormick, atendendo a consumidores que buscam opções de frutos do mar convenientes e saborosas.

Escopo do Relatório do Mercado Global de Frutos do Mar

Peixe e �䲹������ã�� são cobertos como segmentos por Tipo. Enlatado, Fresco/Resfriado, Congelado e Processado são cobertos como segmentos por Forma. Off-Trade e On-Trade são cobertos como segmentos por Canal de Distribuição. África, Á������-�ʲ���í�ھ�����, Europa, Oriente Médio, América do Norte e América do Sul são cobertos como segmentos por Região.| Peixe | ��������ã�� |

| Atum | |

| Outros Tipos de Peixe | |

| �䲹������ã�� | |

| Outros Frutos do Mar |

| Enlatado |

| Fresco/Resfriado |

| Congelado |

| Processado |

| Cultivado |

| Capturado na Natureza |

| Off-Trade | Supermercados/Hipermercados |

| Lojas de Varejo Online | |

| Lojas de Conveniência | |

| Outros | |

| On-Trade | ��dz���� |

| Restaurantes | |

| Catering |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Restante da América do Norte | |

| América do Sul | Brasil |

| ��DZ������� | |

| Chile | |

| Peru | |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| �ʴDZ�ô�Ծ��� | |

| ����������� | |

| ��������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Coreia do Sul | |

| �ղ�����â�Ի徱�� | |

| Singapura | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente Médio e África | África do Sul |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| ����������� | |

| Egito | |

| Marrocos | |

| Turquia | |

| Restante do Oriente Médio e África |

| Por Tipo de Frutos do Mar | Peixe | ��������� |

| Atum | ||

| Outros Tipos de Peixe | ||

| �䲹������ã�� | ||

| Outros Frutos do Mar | ||

| Por Forma | Enlatado | |

| Fresco/Resfriado | ||

| Congelado | ||

| Processado | ||

| Por Fonte | Cultivado | |

| Capturado na Natureza | ||

| Por Canal de Distribuição | Off-Trade | Supermercados/Hipermercados |

| Lojas de Varejo Online | ||

| Lojas de Conveniência | ||

| Outros | ||

| On-Trade | ��dz���� | |

| Restaurantes | ||

| Catering | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Restante da América do Norte | ||

| América do Sul | Brasil | |

| ��DZ������� | ||

| Chile | ||

| Peru | ||

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| �ʴDZ�ô�Ծ��� | ||

| ����������� | ||

| ��������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Coreia do Sul | ||

| �ղ�����â�Ի徱�� | ||

| Singapura | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente Médio e África | África do Sul | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| ����������� | ||

| Egito | ||

| Marrocos | ||

| Turquia | ||

| Restante do Oriente Médio e África | ||

�ٱ�ھ��Ծ�çã�� de mercado

- Frutos do Mar Congelados/Enlatados - Os frutos do mar congelados são produtos cuja temperatura média é reduzida a -18 °C ou inferior para preservar a qualidade inerente do peixe fresco. Em seguida, são mantidos a uma temperatura de -18 °C ou inferior para manter sua vida útil.

- Frutos do Mar Processados - Os frutos do mar processados são aqueles que foram curados, salgados, marinados, secos, em conserva, fermentados ou defumados para consumo humano.

- Frutos do Mar - Contém espécies marinhas que podem ser consumidas, particularmente peixes e vida marinha com casca.

- �䲹������ã�� - Os camarões são crustáceos nadadores. Possuem músculos longos e esbeltos em seus abdômens e antenas longas.

| Palavra-chave | �ٱ�ھ��Ծ�çã�� |

|---|---|

| A5 | É um sistema japonês de classificação para carne bovina. O 'A' significa que o rendimento da carcaça é o mais alto possível, e a classificação numérica relaciona-se com o marmoreado da carne, cor e brilho da carne, sua textura, cor, lustre e qualidade da gordura. A5 é a classificação mais alta que a carne wagyu pode obter. |

| Abatedouro | É outro nome para matadouro e refere-se ao estabelecimento utilizado para o abate ou em conexão com o abate de animais cuja carne se destina ao consumo humano. |

| Doença de Necrose Hepatopancreática Aguda (AHPND) | É uma doença que afeta os camarões e é caracterizada por altas taxas de mortalidade, em muitos casos atingindo 100% dentro de 30 a 35 dias após o estoque nos viveiros de crescimento. |

| Febre Suína Africana (ASF) | É uma doença viral altamente contagiosa de suínos causada por um vírus de DNA de dupla fita da família Asfarviridae. |

| Atum-branco | É uma das menores espécies de atum encontrada nos seis estoques distintos conhecidos globalmente nos oceanos Atlântico, Pacífico e Índico, bem como no Mar Mediterrâneo. |

| Carne Angus | É a carne derivada de uma raça específica de gado originária da Escócia. Requer certificação da Associação Americana Angus para receber o selo de qualidade "Certified Angus Beef" |

| Bacon | É carne salgada ou defumada proveniente do dorso ou dos lados de um porco |

| Black Angus | É a carne derivada de uma raça de vacas de pelagem preta que não possuem chifres. |

| Bologna | É uma salsicha italiana defumada feita de carne, tipicamente grande e feita de carne suína, bovina ou vitela. |

| Encefalopatia Espongiforme Bovina (BSE) | É um distúrbio neurológico progressivo do gado que resulta de infecção por um agente transmissível incomum chamado príon. |

| Bratwurst | Refere-se a um tipo de salsicha alemã feita de carne suína, bovina ou vitela. |

| BRC | Consórcio Britânico de Varejo |

| Peito (Brisket) | É um corte de carne da parte dianteira ou do peito inferior de bovino ou vitela. O peito bovino é um dos nove cortes primários bovinos. |

| Frango de Corte | Refere-se a qualquer frango (Gallus domesticus) criado especificamente para produção de carne. |

| Bushel | É uma unidade de medida para grãos e legumes. 1 bushel = 27,216 kg |

| �䲹������ç�� | Refere-se ao corpo preparado de um animal de abate do qual os açougueiros retiram a carne |

| CFIA | Agência Canadense de Inspeção de Alimentos |

| Filé de Frango | Refere-se à carne de frango preparada a partir dos músculos pectoralis minor de um frango. |

| Chuck Steak | Refere-se a um corte de carne bovina que faz parte do corte primário chuck, que é uma grande seção de carne da área do ombro de uma vaca |

| Corned Beef | Refere-se ao peito bovino curado em salmoura e cozido, tipicamente servido frio. |

| CWT | Também conhecido como hundredweight, é uma unidade de medida usada para definir a quantidade de carne. 1 CWT = 50,80 kg |

| Coxinha de Frango | Refere-se à perna de frango sem a coxa. |

| EFSA | Autoridade Europeia para a Segurança dos Alimentos |

| ERS | Serviço de Pesquisa Econômica do USDA |

| Ovelha | É uma ovelha fêmea adulta. |

| FDA | Agência de Alimentos e Medicamentos dos EUA |

| Filé Mignon | É um corte de carne retirado da extremidade menor do filé. |

| Flank Steak | É um corte de bife bovino retirado do flanco, que fica na frente do quarto traseiro de uma vaca. |

| Alimentação Fora do Lar | Refere-se à parte da indústria alimentícia que inclui empresas, instituições e companhias que preparam refeições fora de casa. Inclui restaurantes, cantinas escolares e hospitalares, operações de catering e muitos outros formatos. |

| Forragem | Refere-se à ração animal. |

| Paleta Dianteira | É a parte superior da perna dianteira do gado |

| Franks | Também conhecidos como frankfurter ou Würstchen, é um tipo de salsicha defumada altamente temperada popular na Áustria e na Alemanha. |

| FSANZ | Padrões Alimentares da ���ܲ��ٰ�á������ e Nova Zelândia |

| FSIS | Serviço de Segurança e Inspeção de Alimentos |

| FSSAI | Autoridade de Segurança e Padrões Alimentares da Í�Ի徱�� |

| Moela | Refere-se a um órgão encontrado no trato digestivo das aves. Também é chamado de estômago mecânico de uma ave. |

| �ұ�ú�ٱ�� | É uma família de proteínas encontradas em cereais, incluindo trigo, centeio, espelta e cevada |

| Carne Alimentada com Grãos | É a carne derivada de gado que foi alimentado com uma dieta suplementada com soja, milho e outros aditivos. As vacas alimentadas com grãos também podem receber antibióticos e hormônios de crescimento para engordá-las mais rapidamente. |

| Carne Alimentada com Pasto | É a carne derivada de gado que foi alimentado apenas com capim. |

| Presunto | Refere-se à carne suína retirada da perna de um porco. |

| HoReCa | ��dz�é����, Restaurantes e Cafés |

| Jerky | É carne magra aparada que foi cortada em tiras e desidratada para evitar deterioração. |

| Kobe Beef | É a carne wagyu especificamente da raça Kuroge Washu de vacas no ������ã��. Para ser classificada como Kobe beef, a vaca deve ter nascido, criado e abatido na prefeitura de Hyōgo, na cidade de Kobe, no ������ã��. |

| Liverwurst | É um tipo de salsicha alemã feita de fígado bovino ou suíno. |

| Lombo | Refere-se às laterais entre as costelas inferiores e a pelve, e a parte inferior das costas de uma vaca. |

| Mortadela | É uma grande salsicha italiana ou frios feita de carne suína finamente picada ou moída e curada a quente, que incorpora pelo menos 15% de pequenos cubos de gordura suína. |

| Pastrami | Refere-se a carne bovina altamente temperada e defumada, tipicamente servida em fatias finas. |

| Pepperoni | É uma variedade americana de salame picante feito de carne curada. |

| Prato (Plate) | Refere-se a um corte dianteiro da barriga de uma vaca, logo abaixo do corte de costela. |

| Síndrome Reprodutiva e Respiratória Suína (PRRS) | É uma doença que ocorre em suínos, causando falha reprodutiva no final da gestação e pneumonia grave em leitões neonatais. |

| Cortes Primários | Refere-se às seções principais da carcaça. |

| Quorn | É um produto substituto de carne preparado usando micoproteína como ingrediente, no qual a cultura fúngica é seca e misturada com albumina de ovo ou proteína de batata, que atua como aglutinante, e então é ajustada em textura e prensada em várias formas. |

| Pronto para Cozinhar (RTC) | Refere-se a produtos alimentares que incluem todos os ingredientes, nos quais é necessária alguma preparação ou cozimento por meio de um processo indicado na embalagem. |

| Pronto para Consumo (RTE) | Refere-se a um produto alimentar preparado ou cozido com antecedência, sem necessidade de cozimento ou preparação adicional antes de ser consumido |

| Embalagem Retort | É um processo de embalagem asséptica de alimentos no qual o alimento é colocado em uma bolsa ou lata metálica, selado e aquecido a temperaturas extremamente altas, tornando o produto comercialmente estéril. |

| Round Steak | Refere-se a um bife bovino retirado da perna traseira da vaca. |

| Rump Steak | Refere-se a um corte de carne bovina derivado da divisão entre a perna e a coluna. |

| Salame | É uma salsicha curada composta de carne fermentada e seca ao ar. |

| Gordura Saturada | É um tipo de gordura na qual as cadeias de ácidos graxos possuem apenas ligações simples. É geralmente considerada não saudável. |

| Salsicha | É um produto de carne feito de carne finamente picada e temperada, que pode ser fresca, defumada ou em conserva e que é geralmente embutida em uma tripa. |

| Vieira | É um molusco comestível com uma concha nervurada em duas partes. |

| Seitan | É um substituto de carne à base de plantas feito de glúten de trigo. |

| Quiosque de Autoatendimento | Refere-se a um sistema de ponto de venda (PDV) de autopedido por meio do qual os clientes fazem e pagam seus próprios pedidos em quiosques, possibilitando um serviço totalmente sem contato e sem atrito. |

| ��DzԳٰ����ھ���é | É um corte de carne bovina das partes inferiores e laterais do dorso de uma vaca. |

| Surimi | É uma pasta feita de peixe desossado |

| Filé (Tenderloin) | Refere-se a um corte de carne bovina que consiste em todo o músculo do filé de uma vaca |

| �䲹������ã��-tigre | Refere-se a uma grande variedade de camarão dos oceanos Índico e Pacífico |

| Gordura Trans | Também chamadas de ácidos graxos trans-insaturados ou ácidos graxos trans, é um tipo de gordura insaturada que ocorre naturalmente em pequenas quantidades na carne. |

| �䲹������ã�� Vannamei | Refere-se a camarões tropicais cultivados em áreas próximas ao equador, geralmente ao longo da costa em viveiros artificiais. |

| Carne Wagyu | É a carne derivada de qualquer uma das quatro linhagens de uma raça de gado japonês preto ou vermelho valorizado por sua carne altamente marmoreada. |

| �ܴǴDz������Ծ���á������ | Refere-se à limpeza de animais ou produtos de origem animal |

Metodologia de Pesquisa

A ���ϲ����� segue uma metodologia de quatro etapas em todos os nossos relatórios.

- Etapa 1: Identificar Variáveis-Chave: Para construir uma metodologia de previsão robusta, as variáveis e fatores identificados na Etapa 1 são testados em relação aos números históricos disponíveis do mercado. Por meio de um processo iterativo, as variáveis necessárias para a previsão de mercado são definidas e o modelo é construído com base nessas variáveis.

- Etapa 2: Construir um Modelo de Mercado: As estimativas de tamanho de mercado para os anos de previsão são em termos nominais. A inflação não faz parte da precificação, e o preço médio de venda (ASP) é mantido constante ao longo do período de previsão para cada país.

- Etapa 3: Validar e Finalizar: Nesta importante etapa, todos os números de mercado, variáveis e avaliações de analistas são validados por meio de uma extensa rede de especialistas em pesquisa primária do mercado estudado. Os respondentes são selecionados em diferentes níveis e funções para gerar uma visão holística do mercado estudado.

- Etapa 4: Resultados da Pesquisa: Relatórios Sindicados, Consultorias Personalizadas, Bancos de Dados e Plataformas de Assinatura.