Tamanho e Participação do Mercado de Imagem Nuclear

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 19.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 27.57 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.55% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Imagem Nuclear por ���ϲ�����

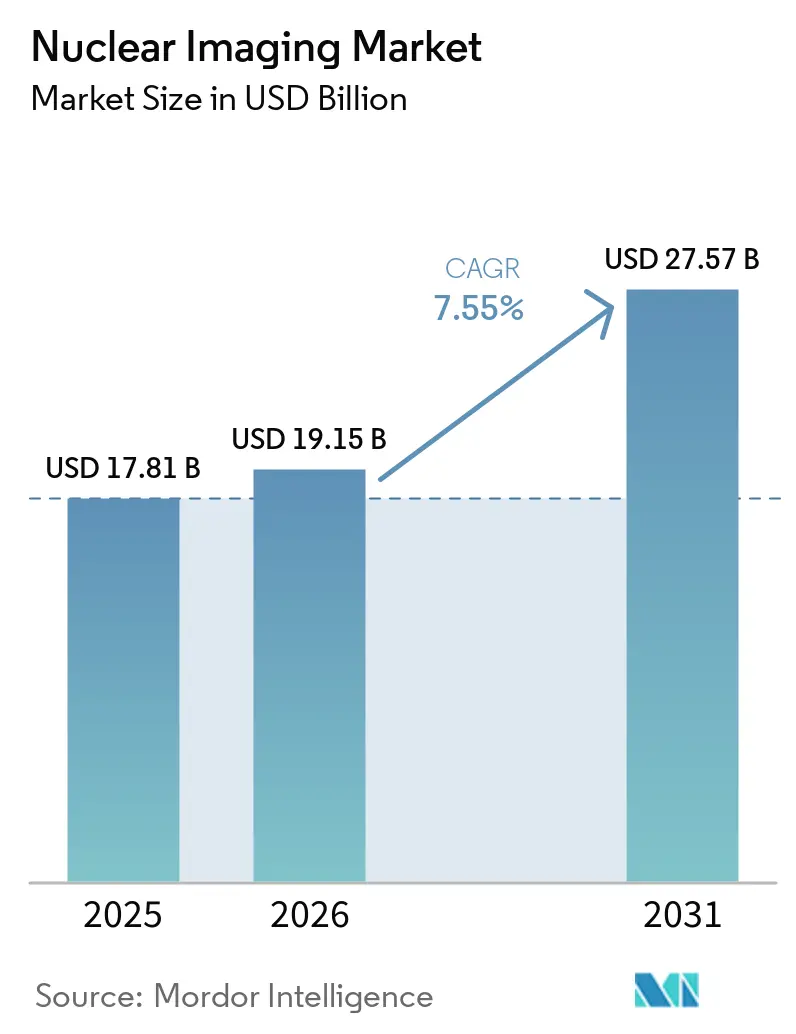

O tamanho do Mercado de Imagem Nuclear deve aumentar de USD 17,81 bilhões em 2025 para USD 19,15 bilhões em 2026 e atingir USD 27,57 bilhões até 2031, crescendo a uma CAGR de 7,55% no período de 2026-2031.

Os ganhos de demanda decorrem da rápida adoção clínica de radiofármacos direcionados, das atualizações contínuas de scanners híbridos PET/CT e SPECT/CT e de novas regras de reembolso que separam os rastreadores de alto custo dos pagamentos de imagem agrupados[1]Fonte: Sociedade de Medicina Nuclear e Imagem Molecular, "CMS Ajusta a Política de Reembolso de Medicina Nuclear, Ampliando o Acesso a Exames que Salvam Vidas," snmmi.org . Investimentos apoiados pelo governo em reatores de reposição de isótopos, a expansão de cíclotrons hospitalares e ferramentas de fluxo de trabalho com inteligência artificial ampliam ainda mais os volumes de procedimentos endereçáveis. Ao mesmo tempo, escassez persistente de molibdênio-99, aumento dos gastos com equipamentos e uma crescente lacuna de talentos entre tecnólogos moderam o potencial de crescimento no curto prazo. Fornecedores bem capitalizados estão respondendo com estratégias de integração vertical que vinculam a produção de isótopos, a distribuição de geradores e scanners habilitados por software, posicionando-se para capturar margens premium à medida que as aplicações terapêuticas se ampliam. Em conjunto, a inovação avança mais rapidamente do que as restrições estruturais, sustentando a trajetória de expansão de longo prazo do mercado de imagem nuclear.

Principais Conclusões do Relatório

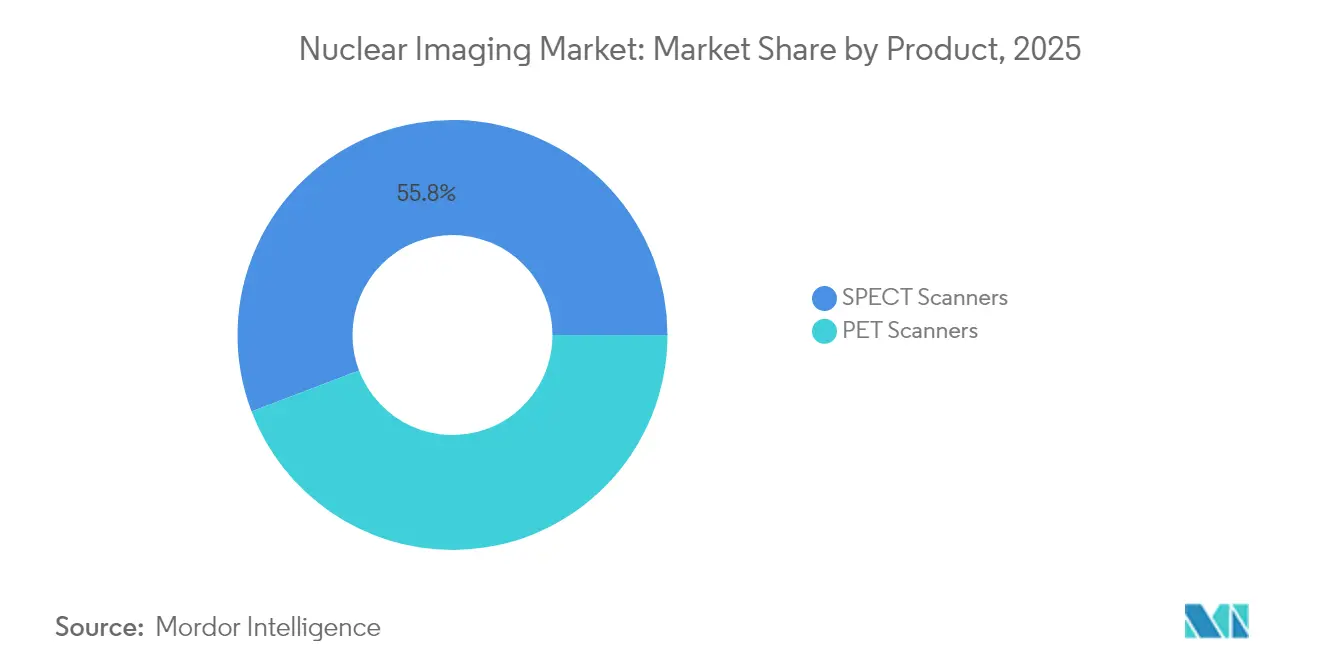

- Por produto, o SPECT capturou 55,78% da participação do mercado de imagem nuclear em 2025; o PET tem previsão de expansão a uma CAGR de 8,03% até 2031.

- Por aplicação, as aplicações SPECT detinham 72,65% da participação do tamanho do mercado de imagem nuclear em 2025; a aplicação PET está avançando a uma CAGR de 8,34% até 2031.

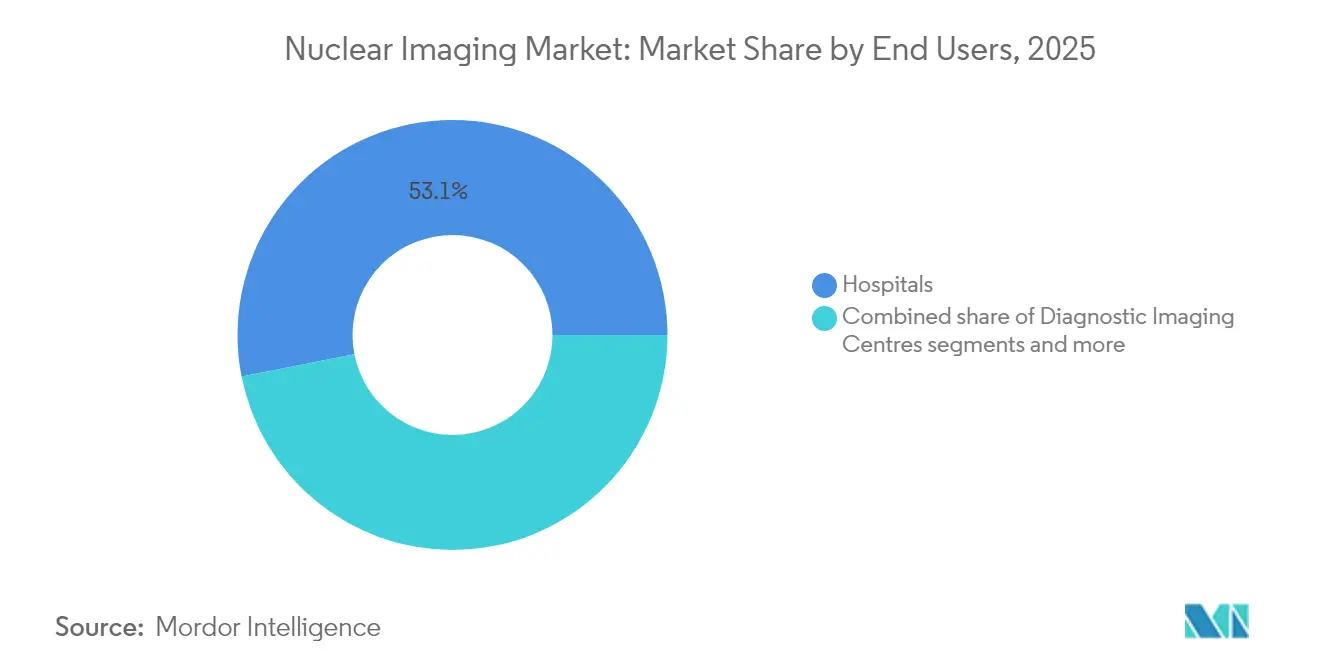

- Por usuário final, os hospitais detinham 53,10% da participação do tamanho do mercado de imagem nuclear em 2025; os centros de diagnóstico por imagem têm projeção de crescimento a uma CAGR de 8,69% até 2031.

- Por geografia, a América do Norte liderou com 41,85% da participação do tamanho do mercado de imagem nuclear em 2025, enquanto a Á������-�ʲ���í�ھ����� tem projeção de expansão a uma CAGR de 9,05% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Imagem Nuclear

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento da incidência de câncer e doenças cardiovasculares | +2.1% | Global | Longo prazo (≥ 4 anos) |

| Rápida adoção de sistemas híbridos PET/CT e SPECT/CT | +1.8% | América do Norte e UE, expansão na APAC | ��é�徱�� prazo (2-4 anos) |

| Aprovações regulatórias de novos rastreadores baseados em PSMA e FAPI | +1.5% | Global, com ganhos iniciais nos EUA e UE | Curto prazo (≤ 2 anos) |

| Investimentos governamentais em reatores de produção de isótopos | +1.2% | UE, América do Norte, China | Longo prazo (≥ 4 anos) |

| Cíclotrons hospitalares descentralizados | +0.9% | Núcleo da APAC, expansão para o Oriente ��é�徱�� e África | ��é�徱�� prazo (2-4 anos) |

| Otimização de dose e fluxo de trabalho orientada por inteligência artificial | +0.7% | América do Norte e UE | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Incidência de Câncer e Doenças Cardiovasculares

As cargas de casos globais de oncologia e cardiologia continuam a crescer, criando demanda duradoura tanto para diagnóstico por imagem quanto para radiofármacos terapêuticos. A aprovação pela FDA do Lu-177 PSMA-617 gerou USD 1,04 bilhão em vendas nos nove meses de 2024, validando a escala comercial da oncologia de precisão. A cardiologia, por sua vez, beneficia-se do flurpiridaz F-18, que oferece sensibilidade superior em relação aos exames de perfusão SPECT convencionais e permite protocolos de estresse por exercício. O crescimento dos procedimentos se expande além dos mercados maduros à medida que as economias emergentes integram unidades de imagem nuclear em hospitais terciários. Como a mesma infraestrutura de radioisótopos atende a ambas as áreas de doenças, a expansão do volume produz benefícios de alavancagem operacional que reforçam a lucratividade dos fornecedores. Os aumentos contínuos na expectativa de vida e os fatores de risco relacionados ao estilo de vida apontam para contagens de procedimentos elevadas e sustentadas ao longo do horizonte de previsão.

Rápida Adoção de Sistemas Híbridos PET/CT e SPECT/CT

A imagem híbrida une dados funcionais de rastreadores com detalhes anatômicos de alta resolução em um único exame, melhorando a localização de lesões e reduzindo as taxas de falsos negativos. Os volumes de procedimentos PET saltaram 12,2% em relação ao ano anterior em 2024 e a média de exames por sistema PET/CT aumentou 8,2%, sinalizando tanto a expansão da base instalada quanto maior utilização. As plataformas PET de corpo inteiro de próxima geração reduzem os tempos de aquisição para menos de um minuto, diminuindo a dose de rastreador e aumentando o fluxo de pacientes. O SPECT/CT ganha eficiência de detector com cristais de cádmio-zinco-telureto, suportando protocolos de baixa atividade que reduzem os custos de farmácia. Motores de inteligência artificial incorporados no software de reconstrução automatizam a segmentação de órgãos e a correção de atenuação, liberando os tecnólogos para tarefas de maior valor. Os hospitais, portanto, veem as atualizações de plataforma como um caminho para maior precisão diagnóstica e retorno mais rápido sobre o capital, acelerando o ciclo de substituição.

Aprovações Regulatórias de Novos Rastreadores Baseados em PSMA e FAPI

A FDA aprovou o TLX007-CDx para imagem de câncer de próstata, oferecendo tempos de circulação mais longos e maiores razões alvo-fundo em comparação com as formulações convencionais de gálio-68. A MHRA do Reino Unido autorizou o trofolastat, o primeiro agente PSMA de tecnécio-99m adequado para scanners SPECT, democratizando o acesso onde a capacidade de PET é limitada. Os inibidores da proteína de ativação de fibroblastos (FAPI) superam o FDG em tumores de baixo metabolismo de glicose, abrindo novas indicações em cânceres pancreáticos, mamários e colorretais. Cada aprovação adiciona códigos de procedimento faturáveis e estimula a demanda por geradores, cíclotrons e kits frios, permitindo que os fornecedores monetizem tanto equipamentos quanto consumíveis.

Investimentos Governamentais em Reatores de Produção de Isótopos

Os reatores de pesquisa envelhecidos correm o risco de paralisações não planejadas que perturbam os suprimentos globais de tecnécio. Os formuladores de políticas agora financiam capacidade de reposição para salvaguardar o acesso clínico. A União Europeia aprovou EUR 2,2 bilhões para o reator Pallas holandês, programado para assumir a liderança na produção de Mo-99 quando o Reator de Alto Fluxo se aposentar. O Departamento de Energia dos EUA concedeu USD 88,8 milhões para o Centro de Produção e Pesquisa de Isótopos Estáveis em Oak Ridge, visando a resiliência do fornecimento doméstico[2]Fonte: Departamento de Energia dos EUA, "DOE Concede Contrato para Instalação de Isótopos Estáveis," isotopes.gov . O investimento de EUR 250 milhões da �������ç�� na extração de tório-228 sustenta as ambições europeias em terapias emissoras de partículas alfa. Esses programas ancoram a segurança de produção a longo prazo, reduzem a volatilidade de preços e incentivam o investimento privado a jusante na fabricação de radiofármacos.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Cadeias de suprimento frágeis de Mo-99 e outros isótopos | -1.8% | Global | Curto prazo (≤ 2 anos) |

| Alto custo de capital e reembolso irregular | -1.2% | Global, agudo em mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Escassez de tecnólogos certificados em imagem nuclear | -0.9% | América do Norte e UE | ��é�徱�� prazo (2-4 anos) |

| Caminho regulatório lento para terapêuticos emissores de partículas alfa | -0.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Cadeias de Suprimento Frágeis de Mo-99 e Outros Isótopos

Os atrasos de manutenção de outubro de 2024 nos reatores Petten e Maria da Europa reduziram as entregas de Mo-99 em até 100%, forçando as clínicas a adiar exames e racionar a atividade dos geradores. Audiências no Congresso dos EUA alertaram que o país permanece vulnerável a perturbações semelhantes, dada sua contínua dependência do tecnécio importado. Embora os projetos piloto de produção baseada em acelerador mostrem promessa, eles ainda não conseguem substituir a produção de reatores de múltiplos curies. Essa fragilidade no fornecimento eleva os custos de aquisição e complica o agendamento de exames, restringindo o crescimento do mercado de imagem nuclear no curto prazo.

Alto Custo de Capital e Reembolso Irregular

Os sistemas PET/CT excedem USD 2 milhões e as radiofarmácias blindadas acrescentam despesas estruturais adicionais, tornando a economia dos projetos altamente sensível à política dos pagadores. A regra de 2025 do CMS concede pagamento separado para rastreadores diagnósticos acima de USD 630 por dose, aliviando alguma pressão, mas cortes simultâneos de 2,8% nas taxas médicas compensam os ganhos [acr.org]. Os pagadores em mercados emergentes frequentemente excluem imagens avançadas, limitando os grupos de pacientes endereçáveis. Como resultado, os prestadores adotam planos de investimento graduais e plurianuais que desaceleram o crescimento da base instalada, apesar das evidências clínicas favoráveis.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: Radioisótopos Ampliam o Alcance Clínico

O SPECT capturou 55,78% da participação do mercado de imagem nuclear em 2025; o PET tem previsão de expansão a uma CAGR de 8,03% até 2031. As vendas de equipamentos se beneficiam dos ciclos de atualização híbrida e dos recursos de fluxo de trabalho orientados por inteligência artificial. As plataformas PET de corpo inteiro, com preço no nível premium do sistema, permitem cobertura dos olhos à coxa em minutos, aumentando significativamente a capacidade dos departamentos. O SPECT/CT ganha melhorias de sensibilidade do detector que permitem protocolos pediátricos e renais com menor carga de radiação. O PET/MRI permanece um nicho para pesquisa em neuro-oncologia devido aos altos custos de aquisição e à complexidade de integração. Os hospitais cada vez mais adquirem cíclotrons em conjunto para garantir o fornecimento de rastreadores, agrupando pacotes de financiamento que distribuem o reembolso de capital entre equipamentos, contratos de isótopos e manutenção de software. Em conjunto, essas dinâmicas mantêm o tamanho do mercado de imagem nuclear ancorado pelo crescimento do volume de radioisótopos, mesmo com os valores de hardware avançando de forma constante.

Por Aplicação: PET Acelera enquanto SPECT Mantém a Base de Volume

O SPECT manteve 72,65% da participação do tamanho do mercado de imagem nuclear em 2025, ancorado pela perfusão cardiológica, imagem da tireoide e cintilografias ósseas, onde os kits baseados em tecnécio permanecem custo-efetivos. A cardiologia sozinha responde por mais da metade da atividade SPECT, apoiada pelo amplo acesso a geradores e pelos códigos de reembolso estabelecidos. As aplicações de tireoide aproveitam o longo histórico clínico do iodo-123 para hipertireoidismo e acompanhamento de câncer diferenciado. O SPECT neurológico continua nas avaliações de demência, embora os agentes PET de amiloide emergentes estejam corroendo esse nicho. Apesar dessas pressões, os volumes de SPECT exibem resiliência, e os agentes de tecnécio permanecem baratos em comparação com os rastreadores PET.

Os volumes de PET crescem a uma CAGR de 8,34% até 2031, reduzindo a diferença à medida que os oncologistas transitam de cintilografias ósseas planares para imagens FDG ou PSMA de corpo inteiro para avaliação metastática. A aprovação do flurpiridaz F-18 em setembro de 2024 abre o PET cardíaco com estresse por exercício, aumentando o fluxo de pacientes e a precisão diagnóstica na doença arterial coronariana. O FAPI-PET demonstra detecção superior de lesões em tumores desmoplásicos, acelerando a inclusão nas diretrizes clínicas. A imagem inflamatória e de infecção multiórgão emerge como uma nova fronteira do PET, aproveitando rastreadores como o 68Ga-Citrato. À medida que os cenários clínicos se diversificam, a participação do PET no mercado de imagem nuclear aumenta de forma constante, embora o SPECT mantenha um papel fundamental em ambientes sensíveis a custos.

Por Usuário Final: Centros de Diagnóstico por Imagem Ganham Impulso

Os hospitais responderam por 53,10% do tamanho do mercado de imagem nuclear em 2025, refletindo os caminhos integrados de cuidados em oncologia, cardiologia e neurologia. Os centros acadêmicos impulsionam a adoção precoce de ensaios com emissores alfa e algoritmos de reconstrução com inteligência artificial, enquanto os hospitais comunitários mantêm altos volumes de geradores para estudos de tecnécio de rotina. Os comitês de orçamento de capital priorizam cada vez mais a aquisição de cíclotrons para garantir as entregas de rastreadores e capturar fluxos de receita ambulatorial. Ao mesmo tempo, o aumento da escassez de pessoal e as atualizações concorrentes de ressonância magnética ou tomografia computadorizada às vezes atrasam os projetos de expansão de imagem nuclear.

Os centros de diagnóstico por imagem registram o crescimento mais rápido a uma CAGR de 8,69%, auxiliados por suítes PET/CT independentes que simplificam o estadiamento oncológico ambulatorial. Esses centros negociam contratos de F-18 em volume com radiofarmácias regionais e aproveitam o agendamento guiado por inteligência artificial para maximizar o tempo de atividade dos scanners. Suas estruturas de custo ágeis e menores tempos de espera dos pacientes atraem oncologistas que buscam retorno diagnóstico rápido. Os institutos acadêmicos e de pesquisa permanecem com uma participação de volume modesta, mas desempenham um papel desproporcional nos ensaios de rastreadores em fase inicial, apoiando a base de evidências que alimenta futuras indicações comerciais. Em conjunto, a descentralização dos procedimentos difunde a oportunidade de mercado além dos muros hospitalares, apoiando uma adoção mais ampla e reforçando a expansão estrutural do mercado de imagem nuclear.

Análise Geográfica

A América do Norte liderou o mercado de imagem nuclear com 41,85% de participação em 2025, apoiada pela maior frota mundial de scanners PET/CT, cobertura robusta dos pagadores e um amplo pipeline de rastreadores aprovados pela FDA. A separação de pagamento de radiofármacos do CMS para 2025, acima de USD 630, elimina um dos principais obstáculos aos agentes de alto custo, incentivando os hospitais a adotar rastreadores de F-18, Ga-68 e Cu-64 para oncologia, cardiologia e imagem de infecção. Os EUA também abrigam múltiplos clusters de cíclotrons e projetos piloto emergentes de produção por acelerador para Mo-99, com o objetivo de reduzir a dependência de importações. O �䲹�Բ���á contribui com produção especializada de isótopos por meio das instalações McMaster e TRIUMF, mas continua a depender dos fluxos transfronteiriços de geradores após a aposentadoria do reator Chalk River.

A Europa ocupa o segundo lugar, equilibrando sistemas de saúde coordenados com investimento público sustentado em infraestrutura de isótopos. O projeto do reator Pallas, de EUR 2,2 bilhões, garante o fornecimento de tecnécio a longo prazo e apoia a diversificação de isótopos terapêuticos. A �������ç�� se posiciona na vanguarda da fabricação de alfa-terapia por meio da planta de tório-228 da Orano Med, com projeção de fornecer 100.000 doses de chumbo-212 anualmente após 2034. A agilidade regulatória está em evidência com a aprovação pela MHRA do Reino Unido do primeiro produto PSMA de tecnécio, ilustrando a disposição de estender a inovação de rastreadores além das vias dominadas pelo PET. No entanto, paralisações periódicas de reatores e tarifas de reembolso nacionais variadas produzem condições de mercado fragmentadas em todo o bloco.

A Á������-�ʲ���í�ھ����� apresenta o crescimento regional mais rápido a uma CAGR de 9,05% até 2031, impulsionada por grandes necessidades diagnósticas não atendidas, crescente prevalência de oncologia e forte apoio governamental à autossuficiência em isótopos. A China opera quase 1.200 departamentos de imagem nuclear e pretende dobrar a capacidade de serviço até 2035 sob seu plano de desenvolvimento de isótopos médicos. O ������ã�� combina engenharia avançada de dispositivos com uma crescente plataforma de exportação de radiofármacos, impulsionada pela aquisição da Nihon Medi-Physics pela GE HealthCare. A Í�Ի徱�� e a Coreia do Sul priorizam a implantação de cíclotrons para apoiar a crescente atividade de PET e a demanda de turismo médico. A ���ܲ��ٰ�á������ constrói redundância no fornecimento de Mo-99 por meio do reator OPAL da ANSTO. Em toda a região, os esforços de harmonização regulatória e as iniciativas de treinamento de força de trabalho buscam acompanhar a rápida instalação de equipamentos, moldando a Á������-�ʲ���í�ھ����� como o próximo motor de demanda para o mercado de imagem nuclear.

Cenário Competitivo

A concorrência abrange duas arenas interligadas, fabricantes de scanners híbridos e fornecedores de radiofármacos, cada um correndo para garantir o controle da cadeia de suprimentos e a diferenciação por software. Os líderes de mercado buscam aquisições complementares para fechar lacunas de capacidade: a compra de USD 183 milhões da Nihon Medi-Physics pela GE HealthCare amplia seu portfólio de rastreadores, enquanto o subsequente acordo com a MIM Software adiciona ferramentas de revisão de imagem por inteligência artificial. A Lantheus aguçou seu foco em PET ao gastar até USD 750 milhões pela Neuraceq da Life Molecular Imaging, enquanto transferia sua linha SPECT para a SHINE Technologies, sinalizando uma mudança em direção a plataformas de maior crescimento.

As apostas em propriedade intelectual se intensificam à medida que a Novartis defende as franquias de Lu-177, entrando com ações por violação contra rivais que exploram terapias com radioligantes semelhantes. A integração vertical emerge como uma proteção contra a escassez de isótopos; as empresas investem em cíclotrons, produção de geradores e até parcerias com reatores para garantir o fluxo de matérias-primas. As capacidades de inteligência artificial se tornam requisitos competitivos básicos, pois as ferramentas automatizadas de rastreamento de lesões e de resposta quantitativa direcionam a preferência dos clínicos para fornecedores ricos em software. Inovadores menores se concentram em rastreadores de nicho — FAPI, CXCR4 e ligantes direcionados ao Alzheimer — frequentemente fazendo parcerias com empresas maiores para ensaios em fase avançada e capacidade de comercialização.

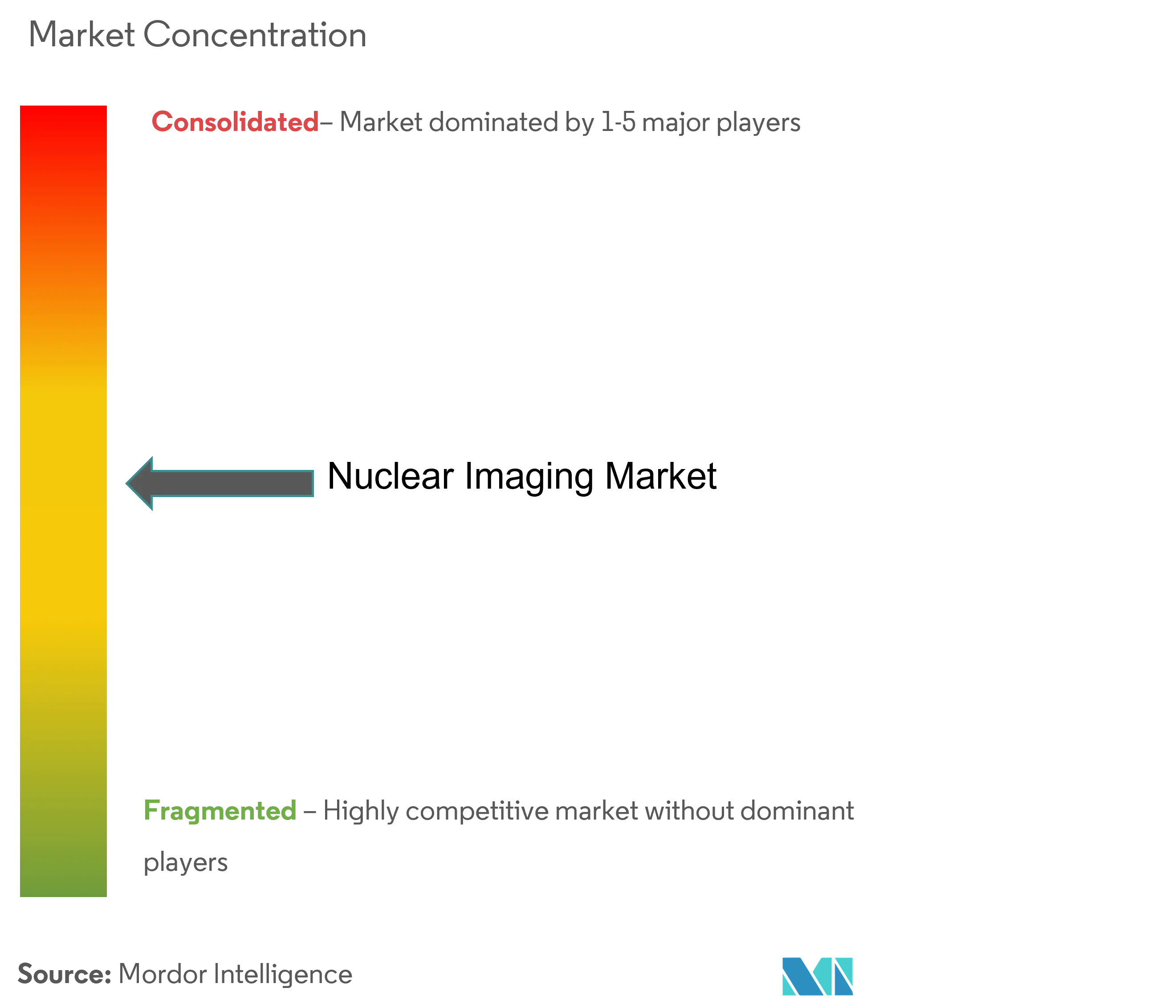

As colaborações em emissores alfa destacam o interesse farmacêutico em terapias de próxima geração: Sanofi e Orano Med lançaram um programa de EUR 300 milhões para co-desenvolver candidatos de chumbo-212 para cânceres raros. Da mesma forma, startups de nêutrons de fusão buscam fundos de capital de risco com o objetivo de acelerar o fornecimento de actínio-225. O cenário resultante exibe concentração moderada, com os cinco principais players controlando pouco mais de 60% da receita combinada de scanners e radiofármacos, deixando espaço para entrantes de médio porte que possam explorar nichos tecnológicos ou vantagens de produção regional.

Líderes do Setor de Imagem Nuclear

Bracco Imaging SpA

Cardinal Health Inc.

Koninklijke Philips NV

Siemens Healthineers

General Electric Company (GE Healthcare)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A MHRA aprovou o trofolastat (RoTecPSMA) como o primeiro produto PSMA de tecnécio-99m para imagem de câncer de próstata

- Março de 2025: A FDA aprovou o TLX007-CDx, um agente PET PSMA com farmacocinética estendida

- Janeiro de 2025: A Lantheus concordou em adquirir a Life Molecular Imaging por até USD 750 milhões, adicionando o rastreador Neuraceq para Alzheimer

Escopo do Relatório Global do Mercado de Imagem Nuclear

De acordo com o escopo do relatório, os equipamentos de imagem nuclear referem-se a dispositivos médicos utilizados para criar imagens das estruturas internas e funções do corpo, detectando a radiação emitida por substâncias radioativas introduzidas no paciente.

O mercado global de imagem nuclear deve registrar uma CAGR de 7,63% durante o período de previsão. O mercado global de imagem nuclear é segmentado por produto (equipamentos e radioisótopos (radioisótopos SPECT (Tecnécio-99m (TC-99m), Tálio-201 (TI-201), Gálio (Ga-67), Iodo (I-123) e outros radioisótopos SPECT) e radioisótopos PET (Flúor-18 (F-18), Rubídio-82 (RB-82) e outros radioisótopos PET))), aplicação (aplicações SPECT (cardiologia, neurologia, tireoide e outras aplicações SPECT) e aplicações PET (oncologia, cardiologia, neurologia e outras aplicações PET)) e geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (USD milhões) para os segmentos acima.

| Equipamentos | Scanners PET |

| Scanners SPECT |

| Aplicações SPECT | Cardiologia |

| Neurologia | |

| Tireoide | |

| Outras Aplicações SPECT | |

| Aplicações PET | Oncologia |

| Cardiologia | |

| Neurologia | |

| Outras Aplicações PET |

| Hospitais |

| Centros de Diagnóstico por Imagem |

| Institutos Acadêmicos e de Pesquisa |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África |

| Por Produto | Equipamentos | Scanners PET |

| Scanners SPECT | ||

| Por Aplicação | Aplicações SPECT | Cardiologia |

| Neurologia | ||

| Tireoide | ||

| Outras Aplicações SPECT | ||

| Aplicações PET | Oncologia | |

| Cardiologia | ||

| Neurologia | ||

| Outras Aplicações PET | ||

| Por Usuário Final | Hospitais | |

| Centros de Diagnóstico por Imagem | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de imagem nuclear?

O mercado de imagem nuclear está em USD 19,15 bilhões em 2026 e tem previsão de atingir USD 27,57 bilhões até 2031.

Qual segmento de produto lidera a receita?

Os radioisótopos dominam com 55,78% de participação em 2025 e também são o segmento de crescimento mais rápido a uma CAGR de 8,03%.

Por que os procedimentos PET estão crescendo mais rapidamente do que os exames SPECT?

O PET oferece maior precisão diagnóstica, novos rastreadores como PSMA e FAPI, e sistemas híbridos PET/CT que melhoram a eficiência do fluxo de trabalho, impulsionando uma CAGR de 8,34% até 2031.

Como os novos reatores afetarão o fornecimento de isótopos?

Projetos como o reator Pallas e a instalação de isótopos de Oak Ridge adicionarão capacidade, reduzindo a escassez de Mo-99 e estabilizando os preços dos rastreadores após 2027.

O que dificulta a adoção generalizada de terapias emissoras de partículas alfa?

A capacidade limitada de produção de actínio-225 e chumbo-212 e os extensos requisitos regulatórios atrasam a comercialização em larga escala até o final do período de previsão.

Página atualizada pela última vez em: