Tamanho e Participação do Mercado de Sensores de Gás

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.86 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.99 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.96% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Sensores de Gás por ���ϲ�����

Espera-se que o tamanho do mercado de sensores de gás aumente de USD 1,67 bilhão em 2025 para USD 1,86 bilhão em 2026 e atinja USD 2,99 bilhões até 2031, crescendo a um CAGR de 9,96% no período de 2026-2031. O endurecimento das normas de emissões veiculares, os grandes programas de qualidade do ar em cidades inteligentes e a rápida expansão de instalações de produção de hidrogênio estão se combinando para elevar as remessas anuais de sensores nos segmentos automotivo, industrial e municipal. As células eletroquímicas ainda dominam a detecção de gases tóxicos por oferecerem precisão abaixo de ppm, mas os arranjos ópticos MEMS multicanal estão escalando rapidamente à medida que os projetistas reduzem o tamanho para dispositivos vestíveis e nós de borda IoT. A demanda também está migrando de laços com fio de 4-20 mA para protocolos sem fio que reduzem drasticamente a mão de obra de instalação em plantas industriais existentes. Enquanto isso, o campo competitivo permanece moderadamente fragmentado, dando espaço para especialistas de médio porte se diferenciarem em consumo de energia ultrabaixo, mitigação de sensibilidade cruzada ou análises em nuvem integradas.

Principais Conclusões do Relatório

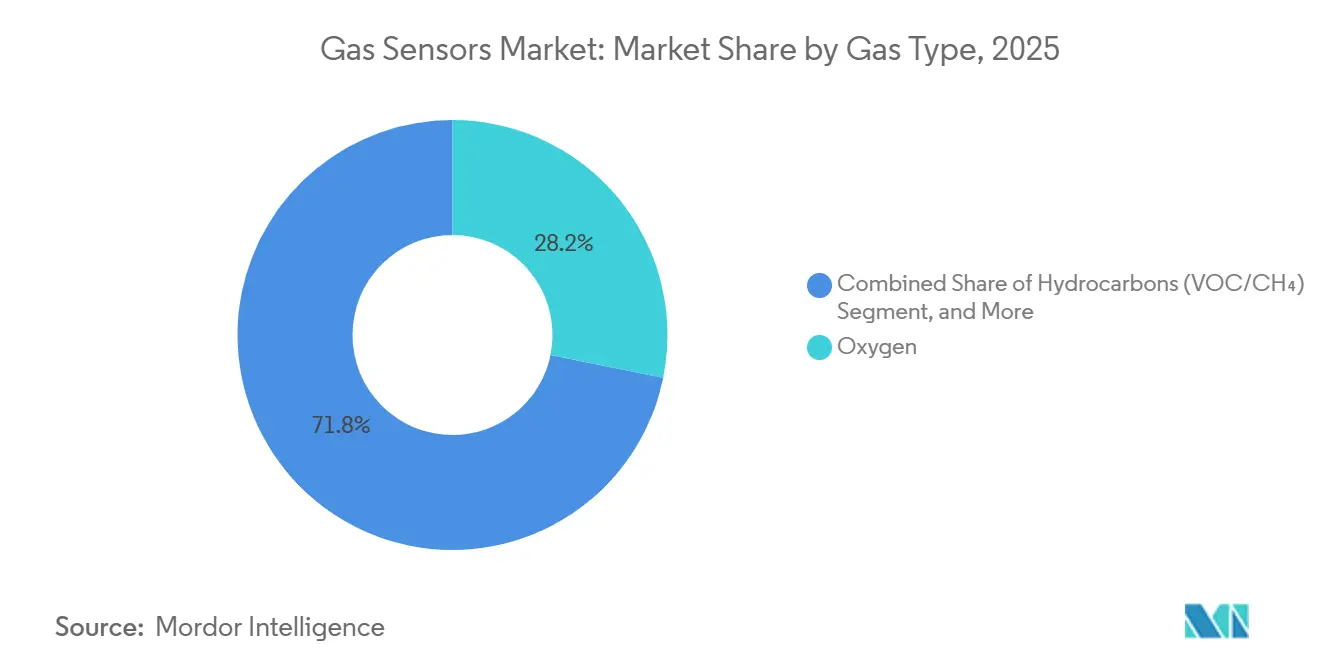

- Por tipo de gás, o oxigênio liderou com 28,19% da participação do mercado de sensores de gás em 2025, enquanto os hidrocarbonetos devem avançar a um CAGR de 11,77% até 2031.

- Por tecnologia, os sensores eletroquímicos detinham 35,45% do tamanho do mercado de sensores de gás em 2025, e os arranjos ópticos MEMS registram o crescimento mais rápido a um CAGR de 11,95% até 2031.

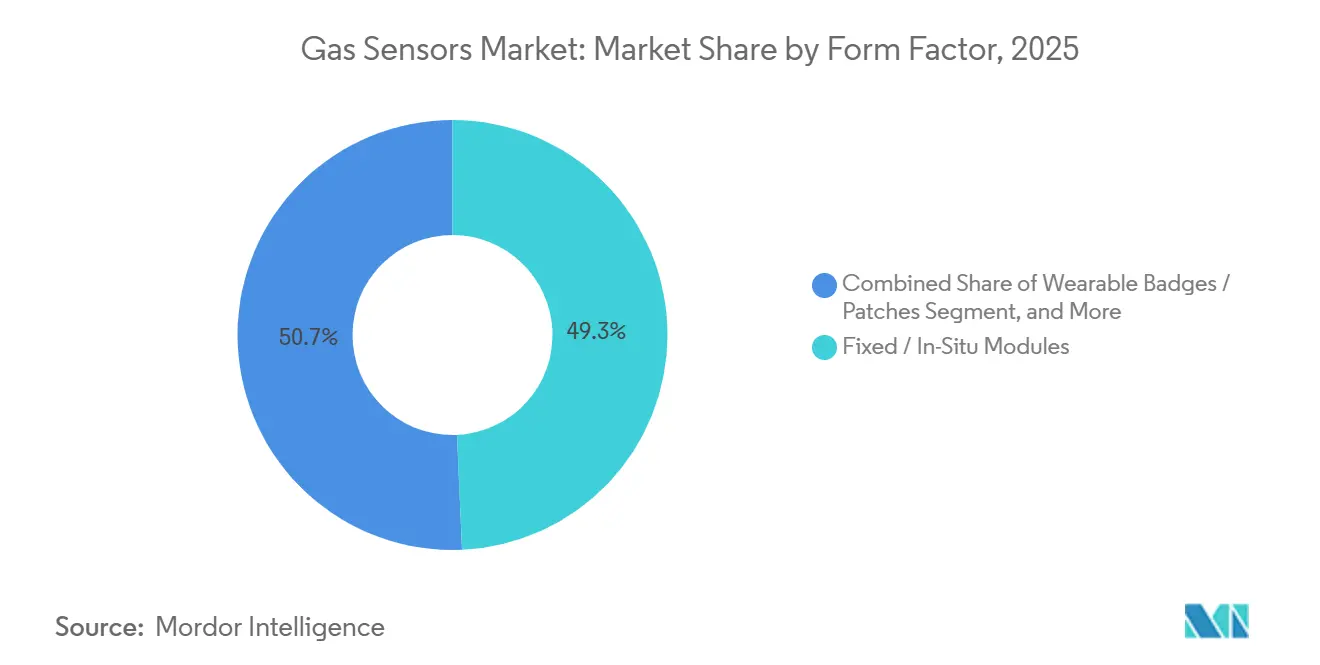

- Por fator de forma, os módulos fixos responderam por 49,29% da receita em 2025, enquanto os dispositivos vestíveis devem se expandir a um CAGR de 11,82% até 2031.

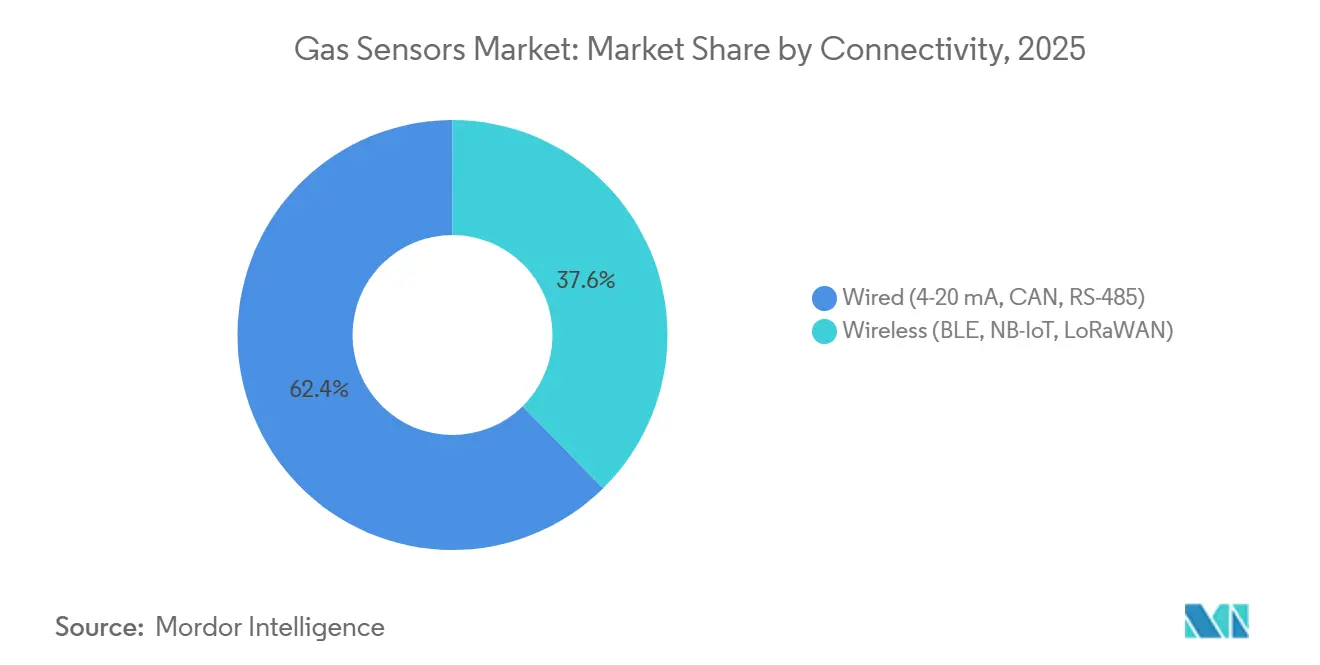

- Por conectividade, as conexões com fio retiveram 62,37% de participação em 2025, mas os nós sem fio estão crescendo a um CAGR de 12,11% até 2031.

- Por uso final, a segurança industrial capturou 31,86% de participação em 2025, enquanto o monitoramento ambiental deve crescer a um CAGR de 12,06% até 2031.

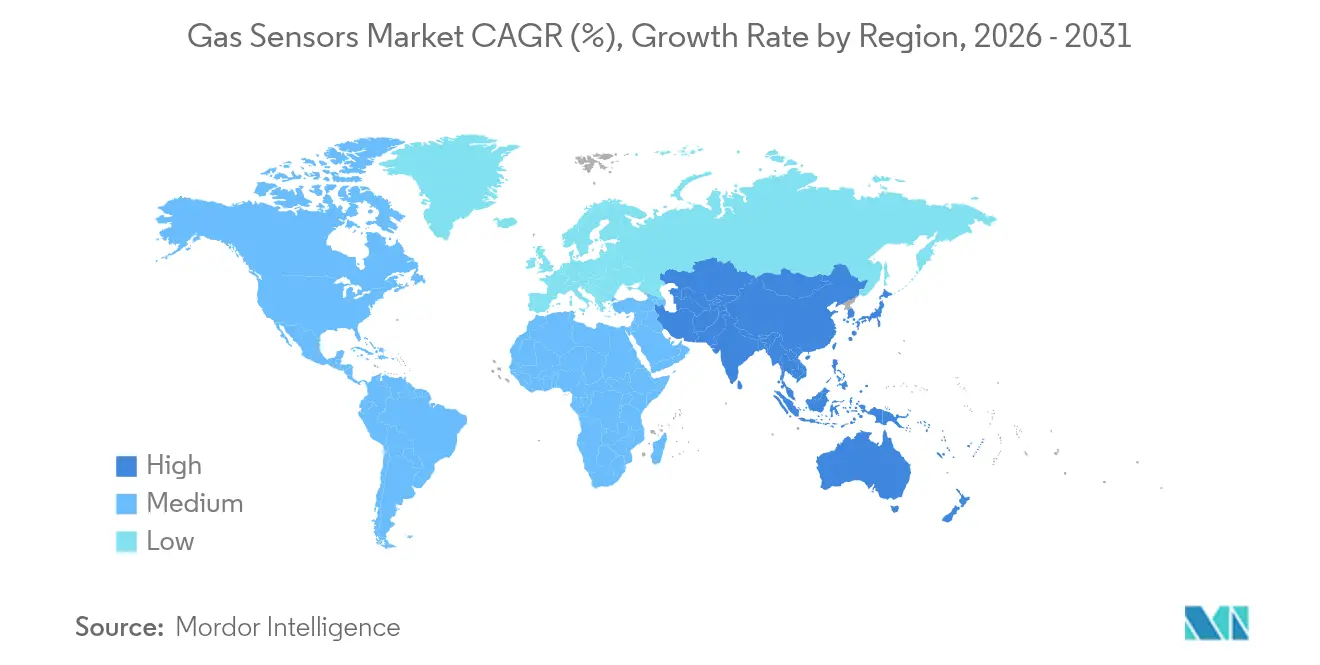

- A Á������-�ʲ���í�ھ����� contribuiu com 36,12% da receita de 2025 e também é a região de avanço mais rápido, com um CAGR de 11,59% no período de 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sensores de Gás

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diagnóstico de Bordo Veicular Mais Rigoroso (Euro 7, EPA Nível 3) | +2.80% | Europa, América do Norte, China (Nacional VI-b) | ��é�徱�� prazo (2-4 anos) |

| Implantações de Monitoramento de Qualidade do Ar Habilitadas por IoT (Cidades Inteligentes) | +2.10% | Global, com concentração em megacidades da Á������-�ʲ���í�ھ����� e zonas urbanas da União Europeia | ��é�徱�� prazo (2-4 anos) |

| Demanda Crescente da Cadeia de Valor de Produção de Hidrogênio e Células de Combustível | +1.60% | América do Norte, Europa, ������ã��, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Mandatos de Segurança no Local de Trabalho (OSHA, REACH, ISO 45001) | +1.40% | Global, com aplicação mais rigorosa na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Normas Emergentes de Detecção de Vazamento de Metano para Petróleo e Gás (OGMP 2.0) | +1.20% | Global, adoção antecipada na América do Norte e Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Arranjos Multigas MEMS Miniaturizados (< 3 mm) Impulsionando Aumento do Preço ��é�徱�� de Venda | +0.90% | Global, liderado por fabricantes de eletrônicos de consumo e dispositivos vestíveis | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Diagnóstico de Bordo Veicular Mais Rigoroso

As normas Euro 7, em vigor a partir de julho de 2025, reduzem o escape permitido de óxidos de nitrogênio para 10 mg km⁻¹ durante toda a vida útil do veículo, obrigando os fabricantes de automóveis a instalar sondas duplas de NOₓ com redundância de autodiagnóstico.[1]Comissão Europeia, "Perguntas e Respostas: Normas Euro 7," ec.europa.eu Nos Estados Unidos, o Nível 3 da EPA reduziu o NOₓ médio da frota para 30 mg por milha, enquanto o Nacional VI-b da China espelha os mesmos limites, cobrindo juntos cerca de 90 milhões de veículos leves por ano. Os fornecedores de primeiro nível agora especificam células de zircônia que suportam fluxos de escape a 850 °C e entregam resposta abaixo de 5 s. Volumes maiores de pedidos estão comprimindo os preços médios de venda, mas também estão impulsionando a demanda total por unidades. Módulos multigas que leem simultaneamente NOₓ, escape de amônia e hidrocarbonetos estão surgindo para reduzir custos de fiação e de unidade de controle eletrônico.[2]Sensirion AG, "Roteiros de Produtos," sensirion.com

Implantações de Monitoramento de Qualidade do Ar Habilitadas por IoT

As cidades estão passando de uma estação de nível regulatório por 100.000 habitantes para densidades de grade de 10-50 nós de baixo custo por km², gerando mapas hiperlocais em tempo real. A União Europeia reduziu os limites anuais de MP₂,₅ para 10 µg m⁻³ e de NO₂ para 20 µg m⁻³ em 2024, levando Milão, Varsóvia e Atenas a implantar arranjos eletroquímicos e NDIR suplementares. A China ultrapassou 5.000 estações automatizadas e planeja mais 2.000 nós municipais até 2027.[3]Ministério da Ecologia e Meio Ambiente da República Popular da China, "Rede Nacional de Qualidade do Ar," english.mee.gov.cn A Í�Ի徱�� orçou INR 22 bilhões (USD 265 milhões) em 2025 para redes em 132 cidades que não atingem os padrões de qualidade do ar. Plataformas da Siemens AG, ABB Ltd. e Teledyne FLIR LLC enviam dados para painéis em nuvem que aplicam correção de deriva, reduzindo as visitas de serviço em campo em 25%.[4]Siemens AG, "Produtos de Automação de Indústrias Digitais," siemens.com

Demanda Crescente da Cadeia de Valor de Produção de Hidrogênio e Células de Combustível

As adições globais de eletrolisadores atingiram 8 GW em 2025, e o pipeline supera 50 GW, impulsionado por créditos de produção de até USD 3 kg⁻¹ nos Estados Unidos e pelo plano RePowerEU da Europa. Os eletrolisadores requerem sensores de oxigênio residual abaixo de 10 ppm a 70 bars, enquanto os veículos a célula de combustível integram três detectores de vazamento de hidrogênio por unidade para cumprir a norma SAE J2578. As estações de abastecimento agora superam 1.200 em todo o mundo, cada uma usando pares de esferas catalíticas para desligamento de emergência. As sondas MOS de estado sólido estão substituindo os cromatógrafos de gás de arraste em reformadores de metano a vapor, reduzindo o custo total de propriedade em cinco anos em 40%.

Mandatos de Segurança no Local de Trabalho

A OSHA reduziu o limite de sulfeto de hidrogênio para 8 horas para 5 ppm e impôs um teto de 10 ppm por 15 minutos em 2024, desencadeando a implantação em toda a planta de crachás pessoais de gás. O REACH europeu adicionou formaldeído e benzeno à sua lista de substâncias de muito alta preocupação em 2025, exigindo monitoramento contínuo em linhas farmacêuticas e de produtos químicos especiais. A certificação ISO 45001 agora exige registros de alertas em tempo real, impulsionando dispositivos vestíveis habilitados para Bluetooth da Honeywell International Inc. e da Drägerwerk AG & Co. KGaA que transmitem leituras ao vivo para tablets de supervisão. As penalidades da OSHA por detecção inadequada aumentaram 35% em relação ao ano anterior, atingindo USD 120 milhões em 2025, levando as empresas a adotar prevenção proativa de exposição.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Sensibilidade Cruzada Abaixo de 10 ppm em Matrizes de Gases Mistos | -1.80% | Global, mais agudo no processamento químico e em aplicações em espaços confinados | ��é�徱�� prazo (2-4 anos) |

| Volatilidade no Fornecimento de Silício Inflacionando Preços de Wafers | -1.20% | Global, impacto concentrado em fabricantes de sensores MEMS e de estado sólido | Curto prazo (≤ 2 anos) |

| Falta de Padrões Globais de Calibração Prejudica a Intercambiabilidade | -0.90% | Global, fragmentação regulatória entre América do Norte, Europa e Ásia | Longo prazo (≥ 4 anos) |

| Pressão de Custos de Fornecedores Eletroquímicos Chineses de Baixo Custo | -0.70% | Global, impacto mais forte em automação predial e segmentos de consumo | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Desafios de Sensibilidade Cruzada Abaixo de 10 ppm em Matrizes de Gases Mistos

As células de CO à base de platina respondem ao hidrogênio em cerca de 50% da sensibilidade ao CO, enquanto as células de H₂S apresentam resposta cruzada de 20-30% ao SO₂, levando a uma validação específica de aplicação dispendiosa que pode adicionar 25% aos orçamentos de projetos. Os sensores MOS têm bandas de interferência ainda mais amplas, e a ISO 17025 cobre apenas calibrações de gás único, deixando os usuários finais para projetar regimes de teste personalizados. A Alphasense lançou um chip de front-end com filtro de Kalman em 2025 que reduz os falsos positivos transitórios, mas adiciona USD 15-30 a cada módulo.

Volatilidade no Fornecimento de Silício Inflacionando Preços de Wafers

Um salto de 15% nos preços de wafers de 150-200 mm no início de 2025 prolongou os prazos de entrega de 12 para 20 semanas, pressionando designers fabless como Sensirion Holding AG e ScioSense. Robert Bosch GmbH e STMicroelectronics aproveitaram fábricas próprias, mas as adições totais de capacidade de 200 mm de 150.000 wpm em 2025 ficaram aquém da demanda, uma lacuna que a IC Insights espera que persista além de 2028. Substratos alternativos como vidro ou SOI requerem nova qualificação de processo, atrasando os lançamentos em volume em dois anos ou mais.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Gás: ���澱��ê�Ծ��� Sustenta Escala Enquanto Hidrocarbonetos Aceleram

As sondas de oxigênio entregaram 28,19% da receita de 2025 graças ao uso universal no controle lambda, no ajuste de combustão industrial e em ventiladores. O tamanho do mercado de sensores de gás para detecção de oxigênio permanece sustentado por células de zircônia que atingem precisão abaixo de 1% entre −40 °C e 850 °C. Os hidrocarbonetos, incluindo COVs e metano, estão avançando a um CAGR de 11,77% porque o OGMP 2.0 exige levantamentos trimestrais em locais upstream, impulsionando as vendas de detectores de fotoionização e espectrômetros laser de caminho aberto.

As atmosferas ricas em hidrogênio em eletrolisadores e veículos a célula de combustível estão impulsionando a demanda por sensores de oxigênio residual e nitrogênio capazes de medir abaixo de 10 ppm a 70 bars. Os sensores de CO₂ se beneficiaram de reformas em sistemas de climatização que mantêm os níveis internos abaixo de 800 ppm. As sondas de óxidos de nitrogênio aumentaram acentuadamente após o Euro 7, mas sofreram erosão de preço unitário de USD 45 para 38. O preço premium persiste para módulos de SO₂, NH₃ e Cl₂ fornecidos em invólucros à prova de explosão.

Por Tecnologia: ������ٰ��DZ��í�������� Domina, Óptica MEMS Ganha Participação

Os dispositivos eletroquímicos detinham 35,45% do valor de 2025, respaldados por alta seletividade em contextos de gás único. Os arranjos ópticos MEMS estão crescendo a um CAGR de 11,95%, integrando microespelhos e detectores de infravermelho em pacotes de 3 mm que cabem em dispositivos vestíveis e telefones. A participação de mercado de sensores de gás dos módulos MEMS está se ampliando à medida que os preços médios de venda permanecem elevados em relação aos projetos discretos.

Os instrumentos PID permanecem um nicho para equipes de materiais perigosos, enquanto os componentes MOS oferecem o menor custo de lista de materiais, mas sofrem deriva sob variações de umidade, exigindo zeragem frequente. O NDIR permanece indispensável para análise de CO₂ e hidrocarbonetos em estações ambientais onde vidas úteis de 15 anos justificam preços de USD 50-150. As esferas catalíticas ainda dominam os alarmes residenciais de metano, embora o envenenamento por silicone esteja empurrando as instalações premium em direção a opções infravermelhas.

Por Fator de Forma: Dispositivos Vestíveis Crescem ao Lado dos Módulos Fixos Estabelecidos

Os módulos fixos in-situ mantiveram 49,29% de participação em 2025 porque as plantas de processo precisam de analisadores com fio e alimentados por linha, certificados para zonas perigosas. No entanto, os dispositivos vestíveis estão crescendo a um CAGR de 11,82% à medida que as normas obrigam cada trabalhador em áreas confinadas a carregar um crachá pessoal. O tamanho do mercado de sensores de gás para dispositivos vestíveis está crescendo com base em dispositivos de clipe que agora pesam 120 g e funcionam por 48 h com uma célula de polímero de lítio. As funções de GPS e acelerômetro suportam alertas de homem caído.

Os medidores portáteis de mão ocupam o meio-termo para equipes de manutenção. As prioridades de design estão se deslocando para plásticos robustecidos que resistem a lavagens cáusticas e para uplinks sem fio que automatizam os registros de exposição sob a ISO 45001.

Por Conectividade: Protocolos Sem Fio Desbloqueiam Aplicações de Retrofit

As conexões com fio ainda responderam por 62,37% das remessas de 2025, preferidas em refinarias que exigem latência determinística. Os nós NB-IoT, LoRaWAN e BLE estão escalando a um CAGR de 12,11%, reduzindo a mão de obra de instalação de eletrodutos e permitindo vida útil de bateria de cinco anos. O tamanho do mercado de sensores de gás atribuível às remessas sem fio está se expandindo mais rapidamente onde os códigos de construção permitem que nós a bateria sirvam como monitores secundários.

O NB-IoT se destaca em grades urbanas densas, enquanto o LoRaWAN cobre aterros sanitários e fazendas em distâncias de até 15 km. O BLE domina os crachás de consumo e ocupacionais que sincronizam diretamente com telefones. Os temores de segurança cibernética levam muitas plantas a manter os alarmes primários em laços com fio e a colocar as unidades sem fio em gateways VPN segregados que adicionam USD 500-2.000 por local.

Por Setor de Uso Final: Monitoramento Ambiental Ultrapassa a Liderança de Crescimento

A segurança industrial liderou com 31,86% da receita de 2025, mas enfrenta crescimento de um dígito médio à medida que muitas plantas legadas já cumprem as normas básicas. Os nós de monitoramento ambiental estão crescendo a um CAGR de 12,06% porque as grades de qualidade do ar municipal se qualificam para financiamento de títulos verdes e devem atender aos limites da Organização Mundial da Saúde. A participação de mercado de sensores de gás para redes urbanas está se ampliando à medida que as contagens médias de nós aumentam de centenas para dezenas de milhares por metrópole.

Os trens de força automotivos estão absorvendo sensores duplos de NOₓ e CO₂, especialmente em híbridos plug-in que alternam os modos de combustão com frequência. Os retrofits de automação predial aceleraram após a ASHRAE 62.1 mover o gatilho de CO₂ de 1.000 ppm para 800 ppm. Os nichos médico, alimentício e de cadeia de frio permanecem pequenos em volume, mas comandam preços médios de venda premium de até USD 800 por módulo.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou 36,12% da receita de 2025 e deve crescer a um CAGR de 11,59%, o ritmo regional mais rápido. A China opera mais de 5.000 estações governamentais de qualidade do ar e adicionará 2.000 nós municipais até 2027, cada um especificado para deriva anual inferior a 10%. A Í�Ի徱�� orçou INR 22 bilhões (USD 265 milhões) sob seu Programa Nacional de Ar Limpo, exigindo sondas NDIR de SO₂ e NOₓ em usinas termelétricas. O ������ã�� visa 1.000 estações de hidrogênio até 2030, impulsionando a demanda por detectores de esferas catalíticas certificados pela ISO 19881, enquanto o Novo Acordo Verde da Coreia do Sul destinou KRW 1,8 trilhão para fábricas inteligentes com grades de sensores sem fio.

A América do Norte forneceu aproximadamente 28% do faturamento de 2025. Os limites mais rígidos de sulfeto de hidrogênio da OSHA desencadearam a emissão de crachás em toda a planta, e o crédito de hidrogênio de USD 3 kg⁻¹ da Lei de Redução da Inflação estimulou mais de 15 GW de projetos de eletrolisadores que necessitam de sensores de oxigênio residual. A norma de metano do �䲹�Բ���á exige verificações trimestrais de vazamento, enquanto o ��é�澱���� expandiu o monitoramento contínuo para 1.200 fontes pontuais.

A Europa detinha cerca de 24% de participação em 2025. A União Europeia reduziu os limites de MP₂,₅ e NO₂, forçando as capitais do sul a implantar nós IoT densos. A Alemanha estendeu as normas de emissões contínuas para plantas de combustão de médio porte, adicionando 8.000 novas instalações. O Reino Unido fixou uma meta vinculante de MP₂,₅ sob a Lei do Meio Ambiente de 2021, e a �������ç�� introduziu o monitoramento do ar interno em todas as escolas.

O Oriente ��é�徱�� e a Á�ڰ������� contribuíram com cerca de 8% da receita. O campo de gás Jafurah da Saudi Aramco está instalando redes de H₂S em cabeças de poço, e os Emirados Árabes Unidos instalaram 150 estações ambientais em 2025. A Á�ڰ������� do Sul reduziu os limites de partículas de diesel em minas, levando a retrofits com crachás BLE.

A América do Sul respondeu por 4% da receita, liderada pelos complexos de etanol de cana-de-açúcar do Brasil e pelas plataformas de xisto de Vaca Muerta na Argentina, ambos os quais agora exigem detectores fixos de metano e CO em skids de compressores.

Cenário Competitivo

O mercado de sensores de gás permanece moderadamente fragmentado; os cinco principais fornecedores — Robert Bosch GmbH, Honeywell International Inc., Sensirion Holding AG, Drägerwerk AG & Co. KGaA e Figaro Engineering Inc. — detinham uma participação estimada de 42% em 2025. A Robert Bosch GmbH expandiu a produção de MEMS em Reutlingen em 30 milhões de matrizes automotivas de NOₓ e O₂ após um investimento de EUR 150 milhões (USD 165 milhões), reduzindo o custo por matriz em 20%. A Honeywell International Inc. adquiriu a linha de detecção de refrigeração industrial da Carrier, adicionando sistemas de detecção de vazamento de amônia que ampliam sua gama de células City Technology.

A Sensirion Holding AG concluiu a aquisição da Senseair AB em 2024, consolidando a detecção de CO₂ para climatização e cabines de veículos, e em janeiro de 2026 lançou o módulo fotoacústico SCD42 que consome apenas 15 mW. Os depósitos de patentes mostram a Honeywell International Inc. focando em compensação de deriva por aprendizado de máquina, enquanto a Robert Bosch GmbH está co-embalando aquecedores de NOₓ e NH₃ para reduzir o consumo de energia pela metade. O espectrômetro de propriedades moleculares da NevadaNano Inc. usa ressonância acústica para praticamente eliminar a calibração em alarmes de gás combustível, posicionando a empresa como um participante disruptivo.

Concorrentes chineses como a Zhengzhou Winsen Electronics Technology Co., Ltd. vendem células de CO₂ e COV com preços 30-40% mais baixos, ganhando participação rapidamente em residências inteligentes e automação predial. No entanto, ciclos de calibração mais curtos e maior sensibilidade cruzada limitam a penetração em casos de uso críticos para a segurança. As restrições de fundição permanecem uma alavanca estratégica: empresas com linhas próprias de 200 mm garantem wafers prioritários em meio à escassez contínua de silício, enquanto rivais fabless assinam contratos plurianuais de take-or-pay que comprimem as margens brutas.

Líderes do Setor de Sensores de Gás

-

Robert Bosch GmbH

-

Honeywell International Inc. (City Technology)

-

Drägerwerk AG & Co. KGaA

-

Figaro Engineering Inc.

-

Sensirion Holding AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Sensirion Holding AG lançou o sensor de CO₂ miniaturizado SCD42 voltado para dispositivos vestíveis alimentados por bateria com vida útil de manutenção livre de 10 anos.

- Novembro de 2025: A Honeywell International Inc. adquiriu o portfólio de detecção de gás em refrigeração industrial da Carrier Global, adicionando produtos de detecção de vazamento de amônia e freon à sua linha.

- Setembro de 2025: A Robert Bosch GmbH inaugurou uma linha MEMS de USD 165 milhões em Reutlingen, aumentando a capacidade anual de sensores de NOₓ e oxigênio em 30 milhões de unidades.

- Julho de 2025: A Drägerwerk AG & Co. KGaA integrou seus dispositivos vestíveis X-am 8000 ao Siemens Simatic PCS 7, permitindo ventilação automática quando os alarmes de H₂S ou CO são acionados.

Escopo do Relatório Global do Mercado de Sensores de Gás

O Relatório do Mercado de Sensores de Gás é Segmentado por Tipo de Gás (���澱��ê�Ծ���, Monóxido de Carbono, Dióxido de Carbono, Óxidos de Nitrogênio, Hidrocarbonetos, Outros Gases), Tecnologia (������ٰ��DZ��í��������, Fotoionização, Estado Sólido/MOS, Esfera Catalítica, NDIR, Óptica Semicondutora MEMS), Fator de Forma (Fixo/In-Situ, Portátil/Manual, Vestível), Conectividade (Com Fio, Sem Fio), Setor de Uso Final (Segurança Industrial, Automotivo, Automação Predial, Médico, Alimentos e Bebidas, Monitoramento Ambiental) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| ���澱��ê�Ծ��� |

| Monóxido de Carbono (CO) |

| Dióxido de Carbono (CO₂) |

| Óxidos de Nitrogênio (NOₓ) |

| Hidrocarbonetos (COV/CH₄) |

| Outros Gases (SO₂, H₂S) |

| ������ٰ��DZ��í�������� |

| Fotoionização (PID) |

| Estado Sólido / MOS |

| Esfera Catalítica |

| Infravermelho Não Dispersivo (NDIR) |

| Óptica Semicondutora MEMS |

| Módulos Fixos / In-Situ |

| Dispositivos Portáteis / Manuais |

| Crachás / Patches Vestíveis |

| Com Fio (4-20 mA, CAN, RS-485) |

| Sem Fio (BLE, NB-IoT, LoRaWAN) |

| Segurança Industrial e de Processos (Petróleo e Gás, Produtos Químicos) |

| Trem de Força Automotivo e Climatização |

| Automação Predial / Residências Inteligentes |

| Equipamentos Médicos e de Ciências da Vida |

| Alimentos, Bebidas e Logística de Cadeia de Frio |

| Monitoramento Ambiental e Nós de Cidades Inteligentes |

| América do Norte | Estados Unidos | |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��ú�������� | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Restante da Á�ڰ������� | ||

| Por Tipo de Gás | ���澱��ê�Ծ��� | ||

| Monóxido de Carbono (CO) | |||

| Dióxido de Carbono (CO₂) | |||

| Óxidos de Nitrogênio (NOₓ) | |||

| Hidrocarbonetos (COV/CH₄) | |||

| Outros Gases (SO₂, H₂S) | |||

| Por Tecnologia | ������ٰ��DZ��í�������� | ||

| Fotoionização (PID) | |||

| Estado Sólido / MOS | |||

| Esfera Catalítica | |||

| Infravermelho Não Dispersivo (NDIR) | |||

| Óptica Semicondutora MEMS | |||

| Por Fator de Forma | Módulos Fixos / In-Situ | ||

| Dispositivos Portáteis / Manuais | |||

| Crachás / Patches Vestíveis | |||

| Por Conectividade | Com Fio (4-20 mA, CAN, RS-485) | ||

| Sem Fio (BLE, NB-IoT, LoRaWAN) | |||

| Por Setor de Uso Final | Segurança Industrial e de Processos (Petróleo e Gás, Produtos Químicos) | ||

| Trem de Força Automotivo e Climatização | |||

| Automação Predial / Residências Inteligentes | |||

| Equipamentos Médicos e de Ciências da Vida | |||

| Alimentos, Bebidas e Logística de Cadeia de Frio | |||

| Monitoramento Ambiental e Nós de Cidades Inteligentes | |||

| Por Geografia | América do Norte | Estados Unidos | |

| �䲹�Բ���á | |||

| ��é�澱���� | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| �������� | |||

| ��ú�������� | |||

| Á������-�ʲ���í�ھ����� | China | ||

| ������� | |||

| Í�Ի徱�� | |||

| Coreia do Sul | |||

| Oriente ��é�徱�� e Á�ڰ������� | Oriente ��é�徱�� | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Á�ڰ������� | Á�ڰ������� do Sul | ||

| Restante da Á�ڰ������� | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de sensores de gás até 2031?

Projeta-se que atinja USD 2,99 bilhões até 2031, crescendo a um CAGR de 9,96% a partir de 2026.

Qual segmento de tipo de gás está se expandindo mais rapidamente?

Os sensores de hidrocarbonetos, impulsionados por normas mais rígidas de detecção de vazamento de metano, estão avançando a um CAGR de 11,77% até 2031.

Por que os sensores de gás sem fio estão ganhando espaço nas plantas industriais?

Os modelos NB-IoT, LoRaWAN e BLE reduzem os custos de mão de obra de instalação de eletrodutos e permitem vida útil de bateria de cinco anos, impulsionando um CAGR de 12,11% para nós sem fio.

Qual região lidera na demanda por sensores de gás?

A Á������-�ʲ���í�ھ����� detém a maior participação, com 36,12% da receita de 2025, e também registra o crescimento mais rápido, com um CAGR de 11,59%.

Quão fragmentada é a concorrência entre fornecedores?

Os cinco principais fornecedores controlam cerca de 42% das vendas, indicando fragmentação moderada com espaço para participantes de nicho.

Qual é o impacto do Euro 7 na adoção de sensores?

O Euro 7 exige sondas duplas de NOₓ em cada veículo a diesel, aumentando a demanda anual por sensores automotivos e comprimindo os preços unitários.

Página atualizada pela última vez em: