Tamanho e Participação do Mercado de Sistemas de Produção Flutuantes (FPS)

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 73.21 Bilhões de dólares |

| Tamanho do Mercado (2031) | 117.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.92% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Produção Flutuantes (FPS) por ���ϲ�����

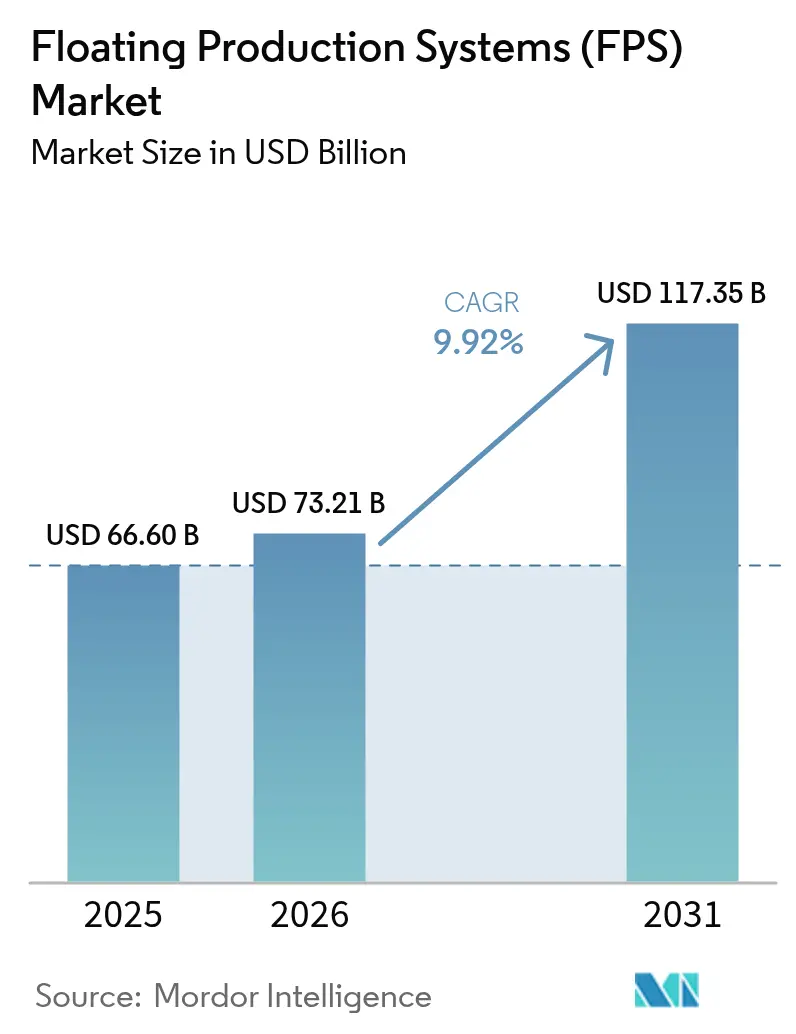

O tamanho do Mercado de Sistemas de Produção Flutuantes foi avaliado em USD 66,60 bilhões em 2025 e estimado para crescer de USD 73,21 bilhões em 2026 para atingir USD 117,35 bilhões até 2031, a um CAGR de 9,92% durante o período de previsão (2026-2031).

Os operadores estão direcionando capital para águas mais profundas à medida que as bacias de águas rasas tradicionais amadurecem, e essa mudança se alinha com a crescente adoção de cascos padronizados, conveses eletrificados e projetos prontos para captura de carbono. A América do Norte permanece como âncora de receita, em razão dos prolíficos projetos do Golfo do ��é�澱����, enquanto a Á������-�ʲ���í�ھ����� está se expandindo mais rapidamente, já que os governos tratam a produção offshore doméstica como uma prioridade estratégica. Avanços tecnológicos em equipamentos de 20 kpsi, módulos compactos de captura de CO₂ e vigilância digital de poços estão comprimindo os ciclos de projetos, reduzindo os limiares de equilíbrio e ampliando a base de reservatórios endereçável. Fusões entre grandes estaleiros e players de EPC estão estreitando as cadeias de suprimentos, ao mesmo tempo que aumentam a certeza de execução para pedidos multibilionários realizados por companhias nacionais de petróleo em busca de segurança energética.

Principais Conclusões do Relatório

- Por tipo, as unidades FPSO lideraram com 54,10% de participação de receita em 2025, e o segmento está projetado para crescer a um CAGR de 10,12% até 2031.

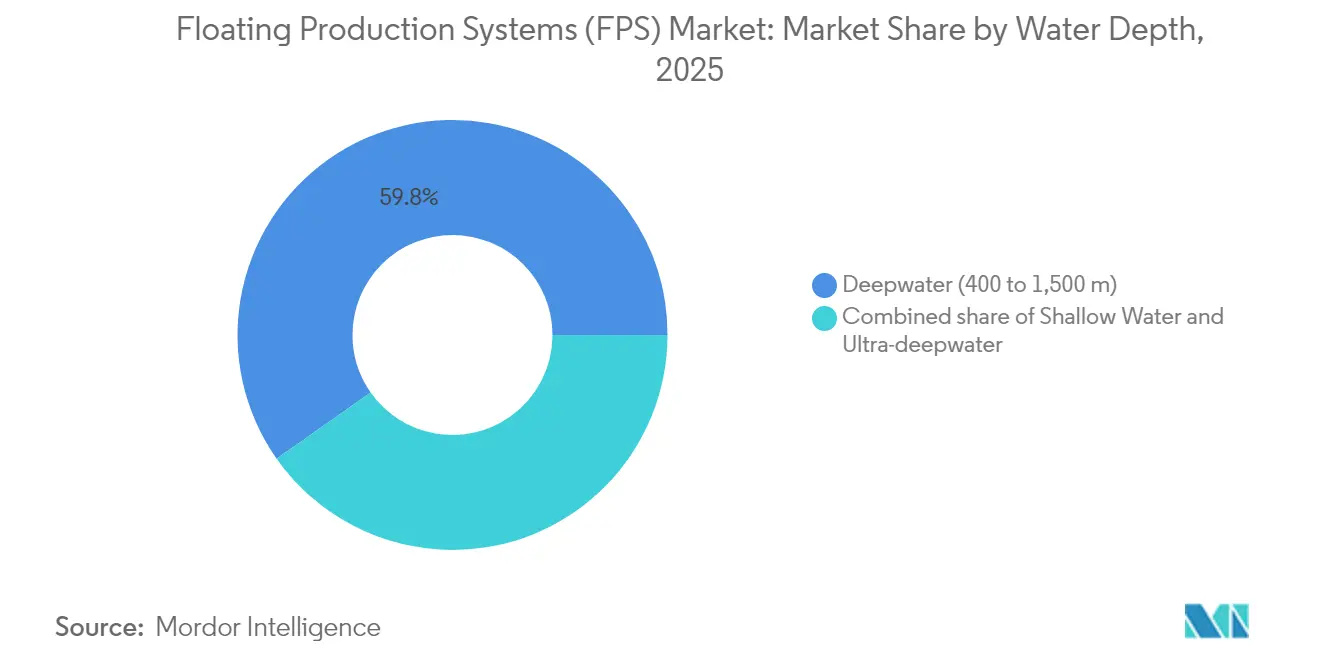

- Por profundidade da água, as instalações em águas profundas capturaram 59,75% da participação do mercado de sistemas de produção flutuantes (FPS) em 2025, enquanto se espera que os projetos em águas ultraprofundas se componham a uma taxa anual de 10,62% até 2031.

- Por método de construção, as conversões representaram 62,15% do tamanho do mercado de sistemas de produção flutuantes (FPS) em 2025; no entanto, as novas construções têm previsão de aceleração a um CAGR de 10,95% durante 2026-2031.

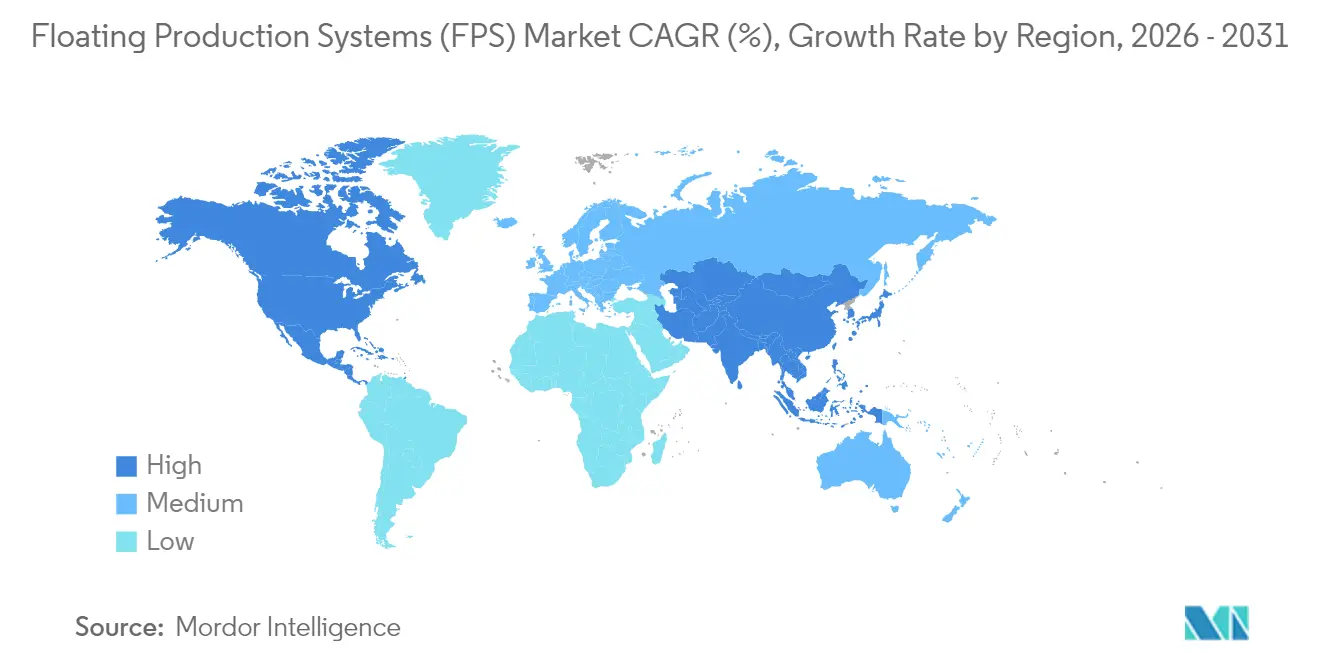

- Por geografia, a América do Norte representou 38,30% do tamanho do mercado de sistemas de produção flutuantes (FPS) em 2025, enquanto a Á������-�ʲ���í�ھ����� está se expandindo a um CAGR de 11,18%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Sistemas de Produção Flutuantes (FPS)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Crescimento dos investimentos em exploração em águas profundas | +2.8% | Golfo do ��é�澱����, Brasil, África Ocidental, Guiana | ��é�徱�� prazo (2-4 anos) |

| Declínio das reservas em águas rasas | +2.1% | Mar do Norte, bacias maduras do Golfo do ��é�澱���� | Longo prazo (≥ 4 anos) |

| Avanços nas tecnologias de conversão de FPSO | +1.7% | Á������-�ʲ���í�ھ�����, Europa, África Ocidental | Curto prazo (≤ 2 anos) |

| Impulso à segurança energética por economias emergentes | +1.4% | Á������-�ʲ���í�ھ�����, América Latina, Oriente ��é�徱�� e África | ��é�徱�� prazo (2-4 anos) |

| Aumento nos modelos de arrendamento de campos marginais | +0.9% | América do Norte, União Europeia, mercados selecionados da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Eletrificação de conveses | +0.6% | Noruega, Reino Unido, projetos-piloto globais selecionados | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescimento dos Investimentos em Exploração em Águas Profundas

O capital está migrando rapidamente para áreas de exploração em águas profundas e ultraprofundas, à medida que os operadores buscam descobertas de alto impacto fora das províncias tradicionais. O quarto FPSO da ExxonMobil na Guiana eleva a capacidade instalada do país para quase 900.000 b/d e sublinha a confiança dos investidores em descobertas ultraprofundas que permanecem rentáveis a preços de petróleo de médio ciclo. Os desenvolvimentos Anchor da Chevron e Kaskida da BP utilizam uma arquitetura subsea de 20 kpsi para entregar barris do Paleogeno que equipamentos convencionais não conseguiam desbloquear(1)Chevron Corporation, "A Chevron reforça a produção no Golfo do ��é�澱���� dos EUA com o início das operações da instalação Whale," chevron.com . O projeto Kaminho da TotalEnergies em Angola demonstra que as fronteiras africanas podem agora absorver investimentos flutuantes multibilionários sem depender de plataformas fixas. Coletivamente, esses programas ilustram como a maturidade tecnológica, a robusta produtividade dos reservatórios e os incentivos fiscais estão sustentando um pipeline de novos contratos de construção para o mercado de sistemas de produção flutuantes.

Declínio das Reservas em Águas Rasas Deslocando a Produção para o Offshore

O esgotamento dos reservatórios no Mar do Norte e em outras províncias de plataforma continental está impulsionando os operadores a se reposicionarem em direção a plays turbidíticos mais profundos, onde apenas conceitos flutuantes são tecnicamente viáveis. A extensão de vida de NOK 10 bilhões da Equinor em Oseberg aproveita a eletrificação para estender a produção de platô além de 2040, ao mesmo tempo que libera orçamentos de plataformas fixas para alvos mais profundos nas proximidades. Os incumbentes do Golfo do ��é�澱���� espelham essa estratégia: o semissubmersível Whale começou a operar em janeiro de 2025 com capacidade de 100.000 b/d, substituindo a produção de conveses tradicionais que se aproximavam do descomissionamento. A consequência é um aumento estrutural na demanda por cascos, linhas de ancoragem e sistemas subsea que podem ser redirecionados para novos reservatórios assim que os arrendamentos primários declinem, reforçando assim a atratividade dos FPSOs reimplantáveis.

Avanços nas Tecnologias de ��DzԱ������ã�� de FPSO

Os programas padronizados de conversão de petroleiros em FPSO estão reduzindo os ciclos de projetos em 18 a 24 meses e reduzindo os orçamentos de capital em até 30% em comparação com novas construções sob medida. O inventário de cascos genéricos Fast4Ward® da SBM Offshore sustenta um backlog contratado de USD 33,7 bilhões, validando as economias de escala da engenharia por repetição(2)SBM Offshore, "Resultados do Primeiro Semestre de 2024," sbmoffshore.com . Módulos de captura de carbono dimensionados para conveses de 100.000 barris por dia (b/d) são agora oferecidos como plug-ins, permitindo que unidades convertidas atendam a convênios financeiros cada vez mais rígidos sem redesenho extensivo. O projeto Whale da Shell demonstra como a eletrificação modular reduz a intensidade de gases de efeito estufa para abaixo de 10 kg CO₂e/boe, ao mesmo tempo que permite conexões de brownfield que estendem a vida do reservatório(3)Shell plc, "Whale: Estabelecendo novos padrões para águas profundas," shell.com . Essas trajetórias tecnológicas expandem o mercado de sistemas de produção flutuantes ao desbloquear descobertas marginais que, de outra forma, seriam reprovadas nos testes de triagem.

Impulso à Segurança Energética por Economias Emergentes

As companhias nacionais de petróleo do Brasil, China e Indonésia estão acelerando os desenvolvimentos offshore para reduzir a dependência de importações. A Petrobras reservou USD 111 bilhões até 2029, dos quais 70% são dedicados a FPSOs de pré-sal que coletivamente adicionam 3,2 milhões de barris por dia (b/d) de capacidade. O primeiro FPSO da China equipado com captura de CO₂ entrou em operação em fevereiro de 2025, alinhando-se com a meta do governo de elevar o índice de autossuficiência energética doméstica para 95% até 2060. As reformas de partilha de produção da Indonésia agora priorizam o fornecimento doméstico de gás, incentivando operadores independentes a empregar FPSOs de arrendamento e operação que podem trocar de campos assim que as taxas de platô diminuam. Essas políticas canalizam capital soberano e garantias de crédito à exportação para o mercado de sistemas de produção flutuantes, comprimindo os prazos de financiamento e estimulando a atividade dos estaleiros regionais.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Volatilidade do preço do petróleo bruto | -1.8% | Global, especialmente em áreas de fronteira de alto custo | Curto prazo (≤ 2 anos) |

| Altos requisitos de CAPEX e OPEX | -1.2% | Global, agudo para independentes e campos marginais | ��é�徱�� prazo (2-4 anos) |

| Capacidade limitada de estaleiros para cascos de grande porte | -0.7% | Estaleiros da Á������-�ʲ���í�ھ����� que lidam com a maior parte da construção de FPSO | ��é�徱�� prazo (2-4 anos) |

| Restrições de financiamento vinculadas a ESG | -0.5% | Europa e América do Norte primeiro, espalhando-se mundialmente | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade do Preço do Petróleo Bruto

Os desenvolvimentos flutuantes são intensivos em capital e dependem de horizontes de retorno de vários anos, de modo que oscilações rápidas no preço do petróleo podem congelar as decisões finais de investimento. Os operadores pausaram vários tie-backs no Golfo do ��é�澱���� no final de 2024, quando os preços de referência caíram abaixo de USD 70/bbl, e a utilização de sondas caiu cinco pontos percentuais concomitantemente. Embora as majors integradas possam fazer hedge, os independentes muitas vezes adiam a sanção até que os preços a termo se estabilizem, criando um padrão de pedidos irregular para os fabricantes de cascos. O contrapeso é que o mercado de sistemas de produção flutuantes agora se beneficia de pontos de equilíbrio estruturais mais baixos — muitos projetos em águas profundas operam lucrativamente a USD 45–50/bbl após padronização e otimização digital —, suavizando o impacto de choques de preços de curto prazo.

Altos Requisitos de CAPEX e OPEX

Projetos de FPSO totalmente integrados frequentemente excedem USD 1 bilhão e, para unidades complexas de pré-sal, podem atingir USD 3 bilhões ou mais. Os contratos gêmeos P-84 e P-85 da Petrobras atingiram USD 8,15 bilhões, sublinhando o ônus financeiro mesmo para grandes companhias nacionais de petróleo. As despesas operacionais também são elevadas: petroleiros-vaivém especializados, embarcações de apoio com posicionamento dinâmico e programas de inspeção subsea enfrentam pressão inflacionária em meio ao congestionamento global dos estaleiros. Projetos padronizados e parcerias na cadeia de suprimentos estão reduzindo esses custos; no entanto, estouros de orçamento ainda forçam licenciados menores a ceder áreas de concessão ou buscar participações, limitando assim a amplitude do mercado.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Dominância do FPSO Encontra Plataformas de Nicho em Expansão

O tamanho do mercado de sistemas de produção flutuantes para unidades FPSO situou-se em USD 36,03 bilhões em 2025 e, sustentado por um CAGR de 10,12%, está projetado para quase dobrar até 2031. Os FPSOs têm bom desempenho em bacias ciclônicas, podem ser relocados conforme a economia dos campos evolui e integram processamento de convés para 225.000 b/d ou mais, como evidenciado pela unidade Almirante Tamandaré da SBM ao largo do Brasil. As plataformas de pernas tensionadas continuam a atender alvos ultraprofundos esbeltos onde a supressão de movimentos verticais é vital, enquanto os SPARs e os semissubmersíveis retêm papéis em perfuração em ambientes severos e testes de produção antecipados. A mudança ambiental do mercado é mais visível nos FPSOs que agrupam colunas de remoção de CO₂ e prontidão para energia de terra, tecnologias mais difíceis de retrofitar em semissubmersíveis ou balsas tradicionais.

Os FPSOs de segunda geração estão utilizando gêmeos digitais para prever a fadiga dos equipamentos, otimizar a alocação de gas lift e programar a manutenção, resultando em tempo de operação superior a 96%. Essas melhorias sustentam o crescimento líder do segmento no mercado de sistemas de produção flutuantes e encorajam os financiadores a tratar os fluxos de receita dos FPSOs como quase-infraestrutura. Classes de cascos de nicho, como balsas, retêm importância estratégica para deltas asiáticos rasos, mas seu potencial de crescimento é limitado pelos limites de profundidade da água. De modo geral, os FPSOs continuarão dominando tanto a receita absoluta quanto a demanda incremental, à medida que os operadores buscam soluções flexíveis e de baixo contingente que se alinhem com os mandatos emergentes de descarbonização.

Por Profundidade da Água: O Impulso das Águas Ultraprofundas se Consolida com a Maturidade Tecnológica

As implantações em águas profundas (400–1.500 m) contribuíram com a maior parte da receita de 2025; no entanto, os campos em águas ultraprofundas (>1.500 m) são os definidores do ritmo de crescimento e aumentarão progressivamente sua participação no tamanho do mercado de sistemas de produção flutuantes até 2031. O esquema Kaskida de 20 kpsi da BP a 1.800 m e o Anchor da Chevron em profundidades comparáveis ilustram como a metalurgia da próxima onda, os risers de alta pressão e as bombas multifásicas subsea desbloqueiam reservatórios outrora considerados encalhados. As áreas de exploração em águas profundas se beneficiam de logística madura, menor incerteza e, em regiões como a Bacia de Campos no Brasil, de robusta infraestrutura subsea que mitiga os custos unitários.

Os esquemas em águas ultraprofundas incorporam cada vez mais distribuição de energia de alta densidade a partir da costa, permitindo que os operadores operem compressores elétricos e bombas de injeção de água do mar a profundidades de 3.000 m sem depender de turbinas a gás locais. A mudança estreita os diferenciais de OPEX em relação a projetos mais rasos e posiciona a capacidade em águas ultraprofundas como um preenchimento eficiente para campos marrons geradores de caixa. Simultaneamente, os engenheiros de reservatório utilizam laterais horizontais mais longas e flowlines de alta resistência para mitigar o risco de hidratos, resultando em rampas mais rápidas e curvas de declínio mais planas. Consequentemente, o mercado de sistemas de produção flutuantes continua a rodar em direção a licenças ultraprofundas sempre que os termos fiscais e o risco político são gerenciáveis.

Por Método de Construção: Conversões Mantêm Volume, Novas Construções Capturam Crescimento Premium

As conversões dominaram a atividade de 2025, graças a um inventário de VLCCs envelhecidos disponíveis com desconto, permitindo que os operadores colocassem unidades em serviço dentro de 30 a 36 meses e com intensidade de capital abaixo de USD 15.000 por barril diário processado. Essa vantagem de custo garante uma fatia de 62,15% da participação do mercado de sistemas de produção flutuantes; no entanto, cascos construídos sob medida estão atraindo interesse recorde à medida que os proprietários buscam a prontidão para o Net-Zero. Os FPSOs P-84 e P-85 da Seatrium integram zero queima rotineira de gás, reinjeção dedicada de CO₂ e distribuição elétrica de barramento fechado, características que elevam os custos iniciais, mas podem prolongar a vida do casco além de 30 anos e evitar o risco de ativo encalhado.

As novas construções também suportam conveses mais pesados exigidos por reservatórios de 20 kpsi e fluidos de alta relação gás-óleo (GOR), capacidades raramente alcançáveis dentro de envelopes de casco VLCC. Projetos digitais nativos incorporam cabeamento de espinha dorsal de fibra óptica, monitoramento baseado em condição e centros de operações remotas, resultando em uma redução de 40% no contingente offshore e uma diminuição de 15% no OPEX ao longo da primeira década de serviço. Por outro lado, as conversões estão refinando os escopos de trabalho com módulos pré-fabricados que encurtam a integração no cais, preservando seu papel como a rota mais rápida para o primeiro óleo em campos marginais. Ao longo do horizonte de previsão, o mercado de sistemas de produção flutuantes exibirá um perfil equilibrado, com as conversões fornecendo volume e fluxo de caixa, e as novas construções entregando maior crescimento e demonstrando oportunidades tecnológicas.

Análise Geográfica

A América do Norte reteve uma participação de receita de 38,30% em 2025, ancorada pelo Golfo do ��é�澱����, onde a Agência de Informação de Energia dos EUA projeta produção offshore de petróleo estável de 1,80 milhão de barris por dia (b/d) para 2025. Descobertas como Ballymore e Swordfish aproveitam os hubs de dutos existentes, e a certeza regulatória fomenta um backlog constante de tie-backs que favorecem FPSOs de médio porte. A Bacia de Salina em águas profundas do ��é�澱����, embora ainda em fase de avaliação, promete potencial de crescimento assim que os incentivos fiscais amadurecerem. Bay du Nord no �䲹�Բ���á é a primeira perspectiva pronta para flutuadores do país e, caso avance, estenderá a capacidade de fabricação regional além das melhorias dos estaleiros de Newfoundland.

A Á������-�ʲ���í�ھ����� é o território de crescimento mais rápido, registrando um CAGR de 11,18% até 2031, à medida que China, Indonésia e ���ܲ��ٰ�á������ priorizam os hidrocarbonetos domésticos. O recorde de sucesso em descobertas da CNOOC mantém os estaleiros ocupados, e os contratantes chineses lançaram o primeiro FPSO equipado com captura de carbono do mundo para sustentar as metas climáticas nacionais enquanto aumentam a produção de líquidos. Os contratos reformados de partilha de produção da Indonésia são projetados para a rápida monetização de blocos de fronteira ao largo de Kalimantan Oriental, onde os FPSOs de arrendamento e operação oferecem a rota de escoamento mais viável. Enquanto isso, Coreia do Sul e Japão fortalecem a competitividade regional fornecendo módulos de convés de alta especificação, propulsores de posicionamento dinâmico e equipamentos criogênicos para mercados vizinhos.

A participação da Europa é estável, mas de crescimento relativamente baixo, limitada pela maturidade do Mar do Norte. No entanto, os tie-backs eletrificados a oeste de Shetland do Reino Unido e as iniciativas de energia a partir da costa da Noruega sustentam um cluster de nicho de flutuadores de alta especificação equipados para operações de baixo carbono. Mais ao sul, as áreas de exploração em águas profundas no Mediterrâneo ao largo de Chipre e Israel estão em fase de pré-FID e poderiam elevar os pedidos mais adiante nesta década. As ambições de FPSO Ártico da ��ú�������� estão pausadas sob restrições geopolíticas, redirecionando a capacidade de engenharia europeia para megaprojetos africanos e campanhas de pré-sal brasileiras. Em geral, a diversificação geográfica amortece o mercado de sistemas de produção flutuantes de oscilações cíclicas em qualquer bacia isolada.

Cenário Competitivo

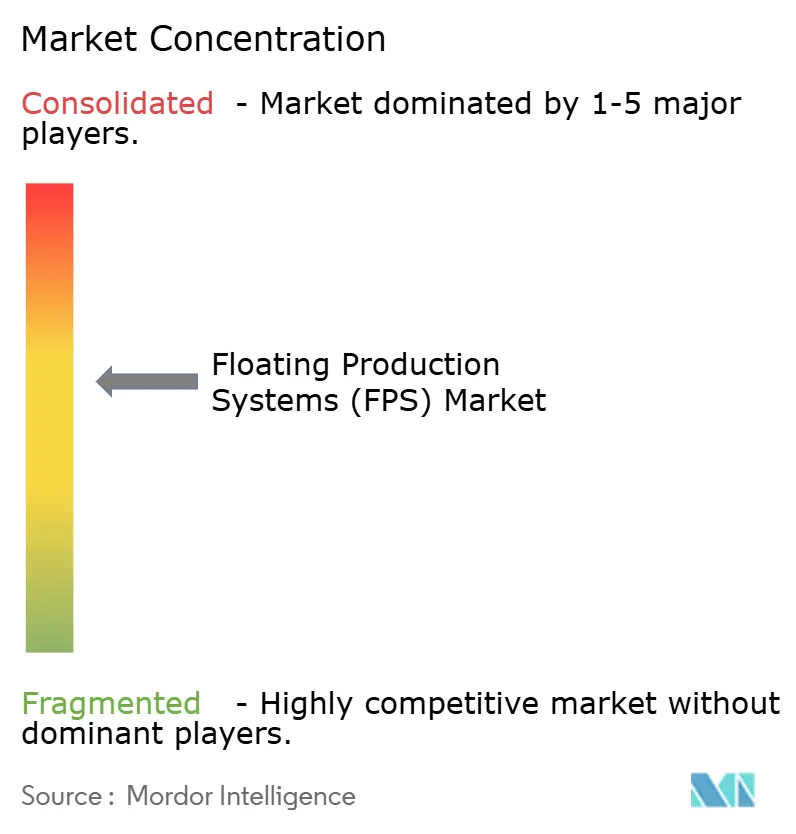

A concentração do setor é moderada e está aumentando à medida que as consolidações de estaleiros e EPC avançam. A fusão da Keppel Offshore & Marine com a Sembcorp Marine une instalações de estaleiros complementares e pode realizar sinergias de aquisição em uma carteira de pedidos de SGD 18 bilhões. A SBM Offshore lidera o ranking de contratantes com um backlog de USD 33,7 bilhões ancorado por contratos de afretamento que se estendem por mais de duas décadas, demonstrando o apelo dos fluxos de caixa semelhantes a anuidades. MODEC, BW Offshore e Bumi Armada completam o nível de arrendamento estabelecido, cada uma enfatizando a padronização de cascos e gêmeos digitais para se diferenciar pelo tempo de operação.

A tecnologia é a nova fronteira competitiva. A plataforma digital Step-Change da Equinor integra lagos de dados do Johan Sverdrup, permitindo garantia de fluxo orientada por IA e alcançando fatores de recuperação de 75%, que elevam o patamar para futuros contratos. O modelo iEPCI™ da TechnipFMC, recentemente selecionado para a Fase 3 do Johan Sverdrup, agrupa equipamentos subsea com serviços de vida útil do campo, permitindo que os clientes comprimam o risco de interface e o cronograma. Fabricantes de equipamentos originais como SLB e Baker Hughes competem para fornecer cabeçotes de poço eletrificados e skids de captura de carbono, formando alianças com contratantes de cascos para incorporar seus equipamentos em modelos de projeto que podem ser construídos múltiplas vezes.

A escassez na cadeia de suprimentos, especialmente em peças forjadas-chave, correntes de ancoragem e risers de alta pressão, aumenta o valor dos acordos de enquadramento em estágio inicial. Operadores com portfólios de múltiplos ativos, notadamente Petrobras e Shell, garantem vagas em estaleiros com anos de antecedência, relegando os recém-chegados a cascos de segunda onda ou empurrando-os em direção a afretamentos de campos marginais. Como resultado, o mercado de sistemas de produção flutuantes favorece players integrados que podem combinar fabricação, arrendamento, operações e credenciais de descarbonização em uma única proposta.

Líderes do Setor de Sistemas de Produção Flutuantes (FPS)

TechnipFMC PLC

Keppel Offshore & Marine Ltd

MODEC Inc.

BW Offshore Ltd

SBM Offshore N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2025: A Equinor concedeu à TechnipFMC um contrato de NOK 5,3 bilhões para a Fase 3 do Johan Sverdrup, visando uma recuperação adicional de 40–50 milhões de barris de óleo equivalente (boe) por meio de gerenciamento de reservatório otimizado por IA.

- Junho de 2025: A TechnipFMC obteve um grande contrato iEPCI™ cobrindo equipamentos subsea, umbilicais e serviços de gêmeo digital para a mesma fase.

- Abril de 2025: A ExxonMobil recebeu o FPSO ONE GUYANA, elevando a capacidade instalada da Guiana para quase 900.000 b/d.

- Março de 2025: A Shell tomou a FID no campo Gato do Mato no Brasil e concedeu à MODEC um afretamento de 20 anos para um FPSO de 120.000 b/d.

Escopo do Relatório Global do Mercado de Sistemas de Produção Flutuantes (FPS)

Um sistema de produção flutuante é uma plataforma que recebe fluidos (petróleo bruto e água, entre outras coisas) de um reservatório subsea por meio de risers, que então separam os fluidos em petróleo bruto, gás natural, água e impurezas dentro das instalações de processamento de convés a bordo, dependendo do tipo de sistema de produção flutuante.

O mercado de sistemas de produção flutuantes é segmentado por tipo, profundidade da água e geografia. Por tipo, o mercado é segmentado em FPSO, plataforma de pernas tensionadas, SPAR e balsa. Por profundidade da água, o mercado é segmentado em águas rasas e águas profundas e ultraprofundas. O relatório também abrange o tamanho do mercado e as previsões para o mercado de sistemas de produção flutuantes (FPS) nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base na receita (USD bilhões).

| FPSO |

| Plataforma de Pernas Tensionadas |

| SPAR |

| ���������ܲ��������í����� |

| Balsa |

| Águas Rasas (Abaixo de 400 m) |

| Águas Profundas (400 a 1.500 m) |

| Águas Ultraprofundas (Acima de 1.500 m) |

| Nova Construção |

| ��DzԱ������ã�� |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| Noruega | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| �ղ�����â�Ի徱�� | |

| �վ���ٲ�ã | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Trinidad e Tobago | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Egito | |

| ����������� | |

| Angola | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Tipo | FPSO | |

| Plataforma de Pernas Tensionadas | ||

| SPAR | ||

| ���������ܲ��������í����� | ||

| Balsa | ||

| Por Profundidade da Água | Águas Rasas (Abaixo de 400 m) | |

| Águas Profundas (400 a 1.500 m) | ||

| Águas Ultraprofundas (Acima de 1.500 m) | ||

| Por Método de Construção | Nova Construção | |

| ��DzԱ������ã�� | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Noruega | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| �ղ�����â�Ի徱�� | ||

| �վ���ٲ�ã | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Trinidad e Tobago | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Egito | ||

| ����������� | ||

| Angola | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de sistemas de produção flutuantes?

O tamanho do mercado de sistemas de produção flutuantes era de USD 73,21 bilhões em 2026 e está projetado para atingir USD 117,35 bilhões até 2031.

Qual segmento detém a maior participação no mercado de sistemas de produção flutuantes?

As unidades FPSO detiveram a liderança com 54,10% de participação no mercado de sistemas de produção flutuantes em 2025.

Qual CAGR é esperado para os sistemas de produção flutuantes em águas ultraprofundas entre 2026-2031?

As implantações em águas ultraprofundas estão projetadas para se expandir a um CAGR de 10,62% até 2031.

Qual região está crescendo mais rapidamente no mercado de sistemas de produção flutuantes?

A Á������-�ʲ���í�ھ����� está prevista para crescer a um CAGR de 11,18% até 2031 devido às políticas de segurança energética e às significativas descobertas offshore.

Por que as conversões ainda são populares no setor de sistemas de produção flutuantes?

As conversões oferecem prazos de entrega mais curtos e menor intensidade de capital, garantindo uma participação de 62,15% das implantações de 2025, apesar do crescimento das novas construções ricas em tecnologia.

Página atualizada pela última vez em: