Tamanho e Participação do Mercado de Cercamento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 40.71 Bilhões de dólares |

| Tamanho do Mercado (2031) | 54.98 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.19% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

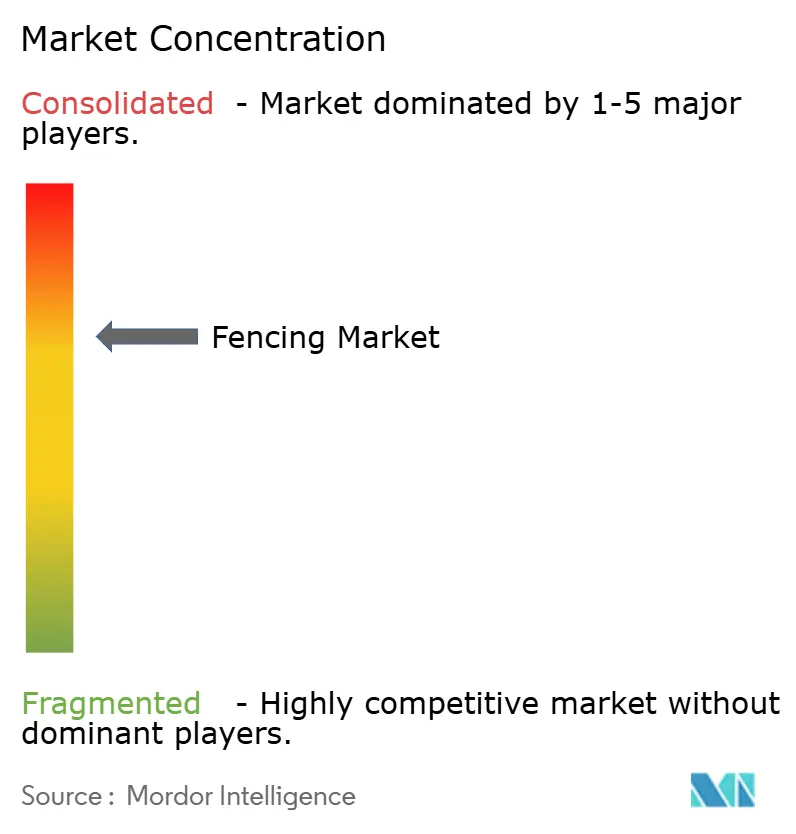

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cercamento por ���ϲ�����

Espera-se que o tamanho do Mercado de Cercamento aumente de USD 38,34 bilhões em 2025 para USD 40,71 bilhões em 2026 e atinja USD 54,98 bilhões até 2031, crescendo a um CAGR de 6,19% no período 2026-2031.

O aumento dos padrões de segurança perimetral em residências, empresas e infraestruturas críticas, aliado à construção residencial constante e às reformas, mantém a curva de demanda em ascensão. A substituição de materiais por painéis de vinil, alumínio e composto está reduzindo os custos de manutenção ao longo da vida útil para os proprietários, enquanto o design modular de produtos está encurtando o tempo de instalação para os empreiteiros. Os gastos governamentais em transporte, energia e instalações públicas na Á������-�ʲ���í�ھ����� e no Oriente ��é�徱�� estão adicionando longas extensões lineares de sistemas de barreiras de especificação técnica. Ao mesmo tempo, os elevados preços de metais e resinas e a escassez global de mão de obra especializada estão impulsionando o mercado em direção a kits faça-você-mesmo (DIY) e componentes acabados de fábrica que minimizam o trabalho no local.

Principais Conclusões do Relatório

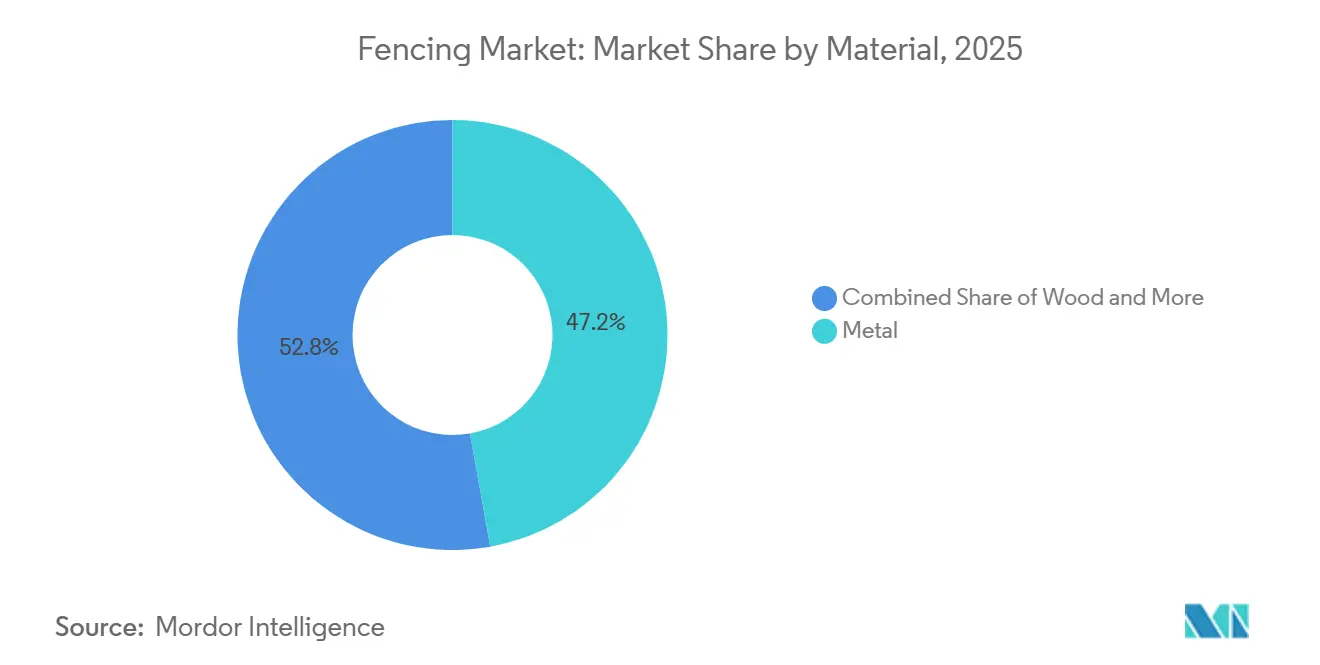

- Por material, o cercamento metálico detinha 47,2% da receita global em 2025, enquanto os produtos plásticos e compostos têm previsão de crescimento a um CAGR de 6,81% até 2031.

- Por usuário final, as aplicações residenciais representaram 45,1% da demanda de 2025, e o segmento agrícola tem projeção de avanço a um CAGR de 7,16% no período 2026-2031.

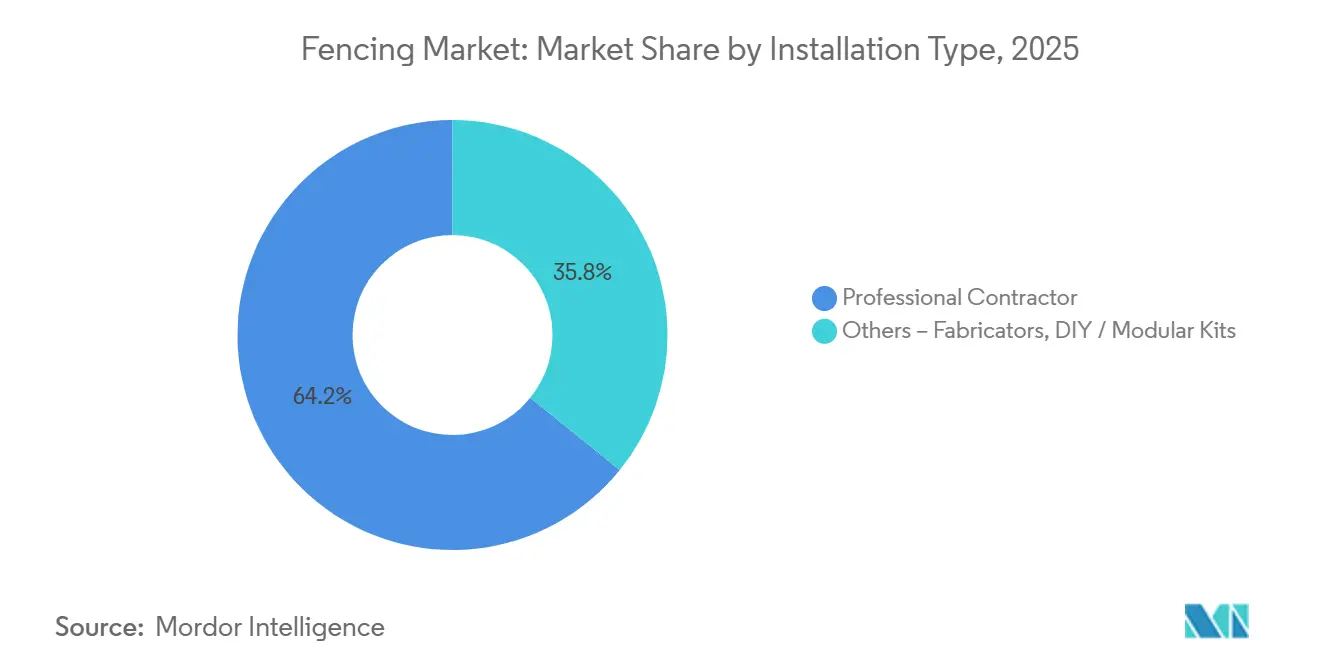

- Por tipo de instalação, os projetos instalados por empreiteiros representaram 64,2% das vendas em 2025, enquanto os kits DIY e modulares têm expectativa de crescimento a um CAGR de 6,47% durante 2026-2031.

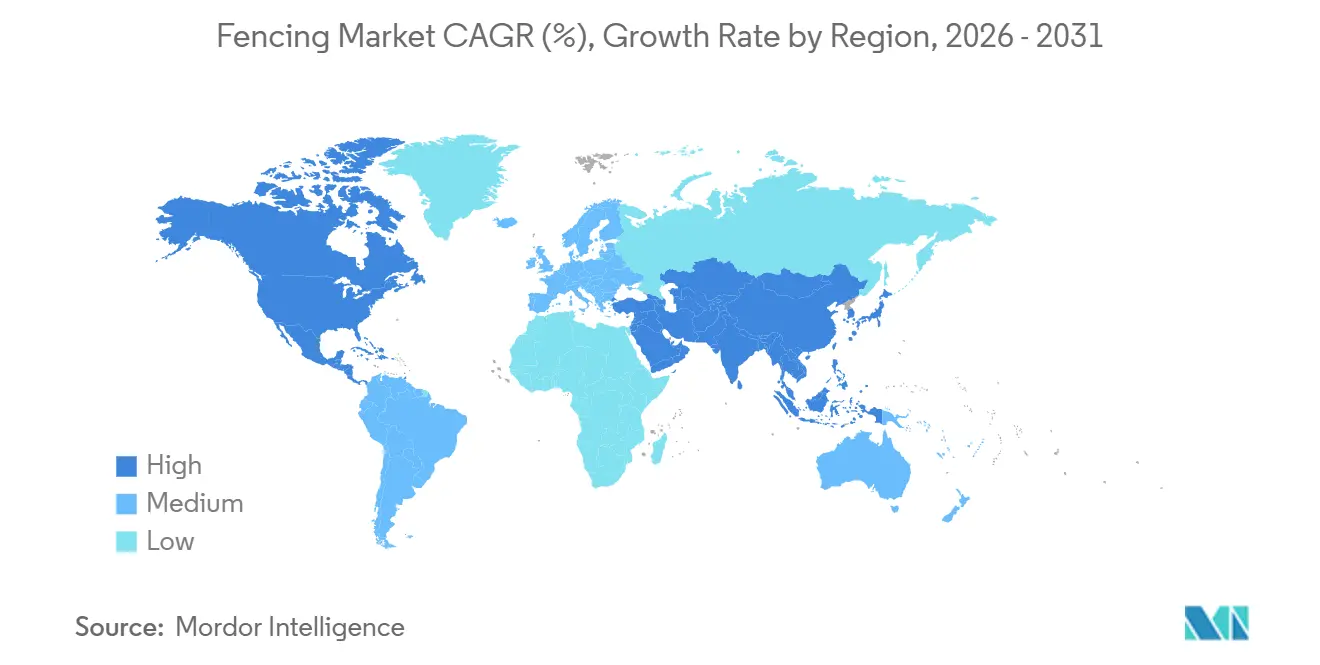

- Por geografia, a Á������-�ʲ���í�ھ����� liderou com uma participação de 33,8% da receita de 2025 e tem previsão de expansão a um CAGR de 6,92% de 2026 a 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cercamento

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preferência por materiais duráveis e de baixa manutenção | +1.2% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2–4 anos) |

| Crescimento na construção residencial e reformas | +1.1% | América do Norte, Á������-�ʲ���í�ھ�����, Europa | Curto prazo (≤ 2 anos) |

| Crescimento das necessidades de segurança perimetral | +0.9% | Global | Curto prazo (≤ 2 anos) |

| Expansão da proteção de terras agrícolas | +0.8% | Américas, Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2–4 anos) |

| Desenvolvimento de infraestrutura e instalações públicas | +0.7% | Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Preferência por Materiais Duráveis e de Baixa Manutenção Impulsionando a Adoção de Cercamento Metálico, de Vinil e Composto

As linhas de vinil, alumínio e composto de madeira-plástico estão substituindo progressivamente as grades de madeira com pintura intensiva e os painéis galvanizados. Os proprietários valorizam produtos que nunca precisam de envernizamento, enquanto os gestores de instalações veem economias no ciclo de vida com ligas resistentes à corrosão. A aquisição da EverStrong Profiles pela Oldcastle APG em fevereiro de 2025 adicionou duas plantas de extrusão na Costa Leste e aumentou a capacidade doméstica de PVC para atender aos picos sazonais de demanda[1]CRH plc, "CRH Conclui Aquisição da EverStrong Profiles," crh.com . As seções de alumínio, acabadas com revestimentos em pó duráveis, agora dominam as construções costeiras onde a névoa salina costumava encurtar a vida útil. As tábuas compostas que combinam fibra de madeira reciclada com polietileno de alta densidade oferecem estética de grão de madeira sem risco de cupins, uma característica que está ganhando força no úmido Sudeste dos EUA. Os fabricantes estão aprimorando a integração vertical — incluindo mistura de resina no local, fabricação em linha e fluxos de reciclagem — para estabilizar os insumos de matéria-prima e acelerar as entregas aos clientes.

Crescimento na Construção Residencial e Reformas Apoiando Novas Instalações e Substituições de Cercas

O início de novas construções residenciais e o envelhecimento do parque habitacional norte-americano continuam a estimular as melhorias perimetrais. O Í�Ի徱���� do Mercado de Reformas da Associação Nacional de Construtores de Residências manteve-se em 64 no quarto trimestre de 2025, sinalizando carteiras de pedidos saudáveis para projetos externos[2]Associação Nacional de Construtores de Residências, "Í�Ի徱���� do Mercado de Reformas T4 2025," nahb.org . O Centro Conjunto de Estudos Habitacionais de Harvard contabilizou USD 10,7 bilhões em gastos relacionados a cercas em 2,85 milhões de trabalhos de proprietários nos EUA. Um impulso semelhante é visível na Í�Ի徱��, onde o orçamento federal do exercício 2026-27 destina USD 145 bilhões para obras de capital, incluindo novos corredores ferroviários que exigem cercamento de propriedades. Esses projetos se traduzem diretamente em demanda unitária por postes, painéis e portões. Nos subúrbios desenvolvidos, os ciclos de substituição estão se acelerando à medida que o estoque de madeira envelhecida cede aos danos climáticos, levando a melhorias para alternativas compostas ou metálicas.

Crescimento das Necessidades de Segurança Perimetral Aumentando a Demanda em Locais Residenciais, Comerciais e Industriais

Os códigos de segurança estão se tornando mais rigorosos em todo o mundo. Os Projetos de Lei da Assembleia da Califórnia 2371 e 1622 de 2025 formalizam regras estaduais para cercas de segurança eletrificadas, abrindo um caminho regulatório para instalações de especificações mais elevadas. O Departamento de Defesa dos EUA financiou melhorias perimetrais em Fort Cavazos e outras bases importantes em 2025, destacando o apetite federal por sistemas antiescalada e prontos para sensores. As concessionárias de energia especificam barreiras antiaríete para satisfazer as diretrizes de Proteção de Infraestrutura Crítica, enquanto os operadores logísticos adotam painéis altos de malha soldada ao redor de centros de distribuição automatizados. As seguradoras também estão pressionando os proprietários comerciais a adicionar barreiras físicas junto com câmeras e iluminação para reduzir o risco de sinistros, transformando o cercamento de segurança de opcional em obrigatório.

Expansão da Proteção de Terras ������í���DZ���s Impulsionando a Demanda por Cercamento de Limites e de Gado

Os operadores de fazendas e ranchos estão modernizando os cercados para melhorar a rotação de rebanhos e a gestão da vida selvagem. O Serviço de Conservação de Recursos Naturais (NRCS) do Departamento de Agricultura dos EUA compartilha os custos de instalação de cercamento virtual habilitado por GPS, impulsionando a adoção em grandes ranchos do oeste[3]Departamento de Agricultura dos EUA, "Padrões de Práticas de Conservação do NRCS," usda.gov . Os exportadores sul-americanos de soja e carne bovina no Brasil e na Argentina estão instalando novos limites de arame trançado para proteger áreas de alto valor em meio à expansão das terras cultivadas. Os layouts amigáveis à vida selvagem que reduzem o enredamento de pronghorns e alces estão ganhando favor regulatório, especialmente em estados que monitoram corredores de migração. Os sistemas híbridos que combinam cerca perimetral física com piquetes virtuais internos equilibram o desembolso de capital com a flexibilidade operacional e estão atraindo os primeiros adotantes na ���ܲ��ٰ�á������ e nos Estados Unidos.

Análise de Impacto das �����ٰ���çõ���*

| �����ٰ���çõ��� | (~) % DE IMPACTO NA PREVISÃO DO CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preços voláteis de aço, alumínio e materiais à base de resina | -0.9% | Global, com impacto agudo na América do Norte, Europa, Oriente ��é�徱�� | Curto prazo (≤ 2 anos) |

| Altos custos de instalação e mão de obra | -0.7% | América do Norte, Europa, ���ܲ��ٰ�á������ | ��é�徱�� prazo (2–4 anos) |

| Atrasos no cumprimento de zoneamento, licenciamento e limites de propriedade | -0.5% | América do Norte (mercados urbanos), Europa, Á������-�ʲ���í�ھ����� (cidades de alta densidade) | ��é�徱�� prazo (2–4 anos) |

| Fonte: ���ϲ����� | |||

Preços Voláteis de ��ç��, �����ܳ�í�Ծ��� e Materiais à Base de Resina Pressionando as Margens

A turbulência nas commodities está apertando os lucros em toda a cadeia de suprimentos de cercamento. O alumínio foi negociado a USD 3.333,50 por tonelada em março de 2026, alta de 25,07% em relação ao ano anterior, após interrupções no fornecimento no Oriente ��é�徱�� reduzirem a produção global em aproximadamente 10%. A bobina de aço apresenta volatilidade semelhante à medida que as tarifas mudam e as reduções nos altos-fornos se propagam pelos mercados à vista. Os preços da resina de cloreto de polivinila e polietileno de alta densidade espelham as oscilações do petróleo bruto, tornando as estimativas orçamentárias para kits de vinil e composto um alvo em movimento. Os licitantes de contratos fixam preços com meses de antecedência, arriscando exposição quando os sobretaxas das usinas aumentam no meio do projeto. Os fabricantes maiores se protegem parcialmente com acordos de fornecimento de longo prazo e reciclagem interna, mas os pequenos fabricantes regionais frequentemente absorvem os custos crescentes ou perdem contratos.

Altos Custos de Instalação e Mão de Obra Limitando a Adoção em Projetos Sensíveis ao Preço

As equipes qualificadas de cercamento continuam escassas. Os salários medianos dos instaladores nos Estados Unidos subiram 6,2% em 2025, superando os ganhos gerais da mão de obra na construção. Os preços de licitação no Reino Unido avançaram 2,52% no mesmo ano, com analistas do setor esperando mais um aumento de 3,5% em 2026. Lances mais altos empurram os clientes residenciais para sistemas DIY, enquanto os construtores comerciais adiam trabalhos perimetrais não críticos. Os fabricantes estão respondendo com trilhos de encaixe, postes pré-roteados e painéis leves que duas pessoas podem instalar sem equipamentos motorizados. Essas inovações reduzem as horas de trabalho no local, mas até que a oferta de mão de obra se expanda, os custos instalados permanecerão elevados e podem limitar a demanda em segmentos com restrições orçamentárias.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Material: Composto e Vinil Ampliam o Potencial de Crescimento

Os produtos metálicos capturaram uma participação de 47,2% do mercado de cercamento em 2025, pois o aço e o alumínio permaneceram como padrão para locais de alta segurança e industriais. As paredes de som de concreto e as lajes de barreira preenchem funções de segurança de nicho ao longo de rodovias e corredores ferroviários. Por outro lado, os formatos de vinil e outros compostos plásticos têm previsão de registrar um CAGR de 6,81% até 2031, superando todas as outras classes de materiais e ampliando o tamanho do mercado de cercamento para soluções de valor agregado e baixa manutenção. Os proprietários na Flórida, propensa a furacões, e no Sudeste Asiático, com alta umidade, estão migrando para compostos de PVC e madeira-plástico que possuem garantias vitalícias limitadas e resistem à podridão, insetos e névoa salina. As aquisições contínuas da Oldcastle APG desde 2022 consolidaram Bufftech, SimTek e National Vinyl Products sob um mesmo guarda-chuva, dando à empresa alcance nacional em extrusão, composição e recuperação de PVC pós-consumo.

Apesar do menor custo inicial, o pinheiro tratado sob pressão está perdendo participação à medida que os usuários finais avaliam os ciclos de repintura e a frequência de substituição em relação aos maiores desembolsos únicos de material. Enquanto isso, os mandatos de conteúdo reciclado na Califórnia e nos mercados da União Europeia estão direcionando os compradores municipais para tábuas compostas que integram PVC ou polietileno recuperado. O metal manterá a primazia onde a rigidez estrutural e as classificações antiaríete são inegociáveis, mas as variantes compostas com trilhos reforçados de aço estão fechando a lacuna em construções comerciais leves. As linhas de revestimento em pó de cura rápida e as ligas de engenharia de valor também mantêm o alumínio em posição de destaque para cercados decorativos de piscinas, especialmente quando os códigos locais exigem estruturas não corrosivas.

Por Usuário Final: A Demanda ������í���DZ��� se Destaca

Os projetos residenciais representaram 45,1% da receita global em 2025, sustentando o volume diário do mercado de cercamento. Telas de privacidade, cercados para cães e piquetes ornamentais dominam as listas de desejos dos proprietários, e os postes com tampas de iluminação solar integrada agora combinam eficiência energética com apelo visual. O segmento agrícola, no entanto, tem projeção de registrar o CAGR mais rápido de 7,16% até 2031, impulsionado por incentivos de compartilhamento de custos para cercamento virtual e pela expansão da área de pastagem na América Latina. Os programas do NRCS dos EUA reembolsam até 75% dos gastos de um fazendeiro com coleiras controladas por GPS, e os produtores de carne bovina australianos relatam 30% de economia de mão de obra após a definição das rotas de pastejo rotativo por software.

Bases militares, concessionárias e parques governamentais fornecem ciclos de substituição previsíveis à medida que a tela de arame convencional é trocada por malha soldada antiescalada com linhas de intrusão de fibra óptica integradas. Os complexos de mineração e petroquímica exigem estruturas de aço de bitola pesada para passar nas auditorias da OSHA (Administração de Segurança e Saúde Ocupacional), enquanto os operadores de data centers estão padronizando layouts de perímetro duplo que combinam barreiras de cunha para veículos com partições internas de microrrede. Essas instalações de especificações mais elevadas carregam margens premium e frequentemente incluem contratos de manutenção, ampliando a receita por metro linear em relação ao arame agrícola comum.

Por Tipo de Instalação: Os Canais DIY Reduzem a Distância em Relação aos Profissionais

As equipes de empreiteiros reservaram 64,2% da receita global em 2025, refletindo a complexidade dos projetos comerciais e o valor que os clientes atribuem ao licenciamento completo e às garantias de acabamento. No entanto, o segmento de kits DIY e modulares está no caminho para um CAGR de 6,47% até 2031, impulsionado pela escassez de instaladores qualificados e pela prevalência de orientações em vídeo passo a passo distribuídas por varejistas como Home Depot e Lowe's. As salas de tela de alumínio embaladas de forma plana introduzidas sob a marca EncloSure da Oldcastle APG em 2024 podem ser montadas em um fim de semana com ferramentas elétricas básicas e estão em conformidade com as disposições de carga de vento do Código Residencial Internacional.

As casas de fornecimento de fabricantes estão preenchendo a lacuna entre os kits de grandes varejistas e as construções totalmente personalizadas, oferecendo portões com cores combinadas, conjuntos de fechaduras e painéis de inclinação variável que se adaptam a terrenos irregulares. Os configuradores online permitem que os proprietários desenhem os limites do lote em imagens de satélite, preencham automaticamente as contagens de postes e recebam folhas de corte entregues à porta, reduzindo os prazos de design de semanas para horas. Para os pequenos empreiteiros, essas ferramentas digitais se traduzem em orçamentos mais rápidos e menor desperdício no canteiro de obras, tornando o canal híbrido profissional-DIY um ganhador crescente de participação dentro do mercado de cercamento mais amplo.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha 33,8% da receita total de 2025, e seu CAGR previsto de 6,92% garante à região o posto de principal acelerador do mercado de cercamento. A expansão manufatureira e de transporte da China, sublinhada pelos 3.109 quilômetros de trilhos instalados em 2025, garante que barreiras de segurança temporárias e cercas permanentes de faixa de domínio sejam transportadas por carregamentos de trem, mesmo enquanto os gastos com imóveis residenciais recuam. O orçamento de capital de USD 145 bilhões da Í�Ի徱�� prioriza sete corredores de alta velocidade ferroviária e parques industriais, criando demanda contínua por proteção de limites ao redor de depósitos e colônias de trabalhadores. As melhorias urbanas na ���Ի�Dz�é������, Vietnã e Filipinas ampliam o horizonte para sistemas de tela de arame de baixo custo e piquetes de PVC, à medida que a formação de domicílios e os programas habitacionais governamentais avançam.

A América do Norte fornece profundidade e fluxo de caixa estável. Os inícios de construção habitacional nos EUA permaneceram firmes até dezembro de 2025, apesar das altas taxas de hipoteca, impulsionando um pipeline de cercas de loteamentos e telas de privacidade aprovadas pelos conselhos de associações de proprietários. A Associação Nacional de Construtores de Residências prevê um aumento de 3% nos gastos com reformas durante 2026, inflando ainda mais o volume de substituição à medida que os piquetes de cedro desgastados dão lugar a ripas compostas. O �䲹�Բ���á adiciona impulso incremental à medida que a imigração mantém as conclusões de novas residências em alta, e os parques industriais da zona de fronteira mexicana estão reforçando os perímetros para proteger os estoques just-in-time contra furtos.

A Europa apresenta um padrão mais moderado, mas resiliente, com o Instituto Ifo projetando crescimento real de 2,4% na construção em 2026. O Fundo Especial de EUR 500 bilhões da Alemanha para Infraestrutura e Clima está canalizando até EUR 210 bilhões para obras públicas, e as alocações de engenharia civil — principalmente melhorias em transporte e redes — representam aproximadamente 70% desse gasto. A renovação agora supera o valor de novas construções nos segmentos residencial e não residencial, gerando pedidos de cercas de substituição que favorecem a malha de aço de instalação rápida e o alumínio decorativo em detrimento da madeira bruta em blocos urbanos densamente povoados. O Reino Unido e a Espanha seguem uma trajetória de retrofit semelhante, embora a escassez contínua de mão de obra tenha prolongado os prazos de instalação e levado os compradores a optar por kits pré-acabados de fábrica.

Cenário Competitivo

O poder de mercado está se consolidando, mas ainda está longe de um monopólio. A Oldcastle APG fundiu oito marcas legadas na Catalyst Fence Solutions em janeiro de 2025, escalando instantaneamente a fabricação em linhas de vinil, composto moldado, alumínio e aço na América do Norte. Com garantias unificadas e atendimento ao cliente centralizado, a empresa está aproveitando as compras combinadas para amortecer a inflação de matérias-primas e negociar espaço nas prateleiras de varejistas nacionais. A rival Beta fence, com sede na Bélgica, atrai clientes de infraestrutura crítica com malha antiaríete e grades de sensores integrados, enquanto sua participação na Secure USA em 2014 lhe deu entrada rápida no negócio de barreiras para veículos nos EUA.

A inovação de produtos está avançando rapidamente. A Gregory Industries inaugurou uma usina G-STRUT altamente automatizada de 90.000 pés quadrados no Alabama em julho de 2025, reduzindo os prazos de entrega para canais galvanizados que funcionam como postes de cerca e suportes de painéis solares. A Trex Company estendeu sua fama em decks compostos para painéis perimetrais, comercializando kits de corrimão e piquetes com cores combinadas que se integram ao seu catálogo principal de vida ao ar livre. Os fabricantes regionais menores sobrevivem com trabalhos personalizados em ferro forjado, prazos de entrega rápidos e serviços de navegação de licenças que os gigantes têm dificuldade em replicar em milhares de municípios.

A tecnologia é outra frente. Os configuradores baseados em nuvem agora calculam o espaçamento dos postes, as folgas de abertura dos portões e a lista de materiais em minutos, reduzindo os custos de design para profissionais e diminuindo os erros para os proprietários. Os fabricantes de sensores estão incorporando fibras ópticas em malhas soldadas, permitindo a detecção de violações em tempo real que se conecta a painéis de segurança do local. Embora a adoção de cercas inteligentes permaneça abaixo de 5% da metragem global, as instalações piloto em data centers e aeroportos mostram potencial de precificação premium e receita recorrente por meio de assinaturas de monitoramento, um campo que os maiores players do setor pretendem cultivar.

Líderes do Setor de Cercamento

CertainTeed

PLY Gem

Bekaert

BetaFence

Ameristar Perimeter Security

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Oldcastle APG adquiriu a EverStrong Profiles, adicionando duas plantas de extrusão de vinil na Costa Leste dos EUA e tornando-se o principal fornecedor de trilhos e cercas para a Eastern Wholesale Fence.

- Julho de 2024: A Gregory Industries inaugurou uma planta de estrutura G-STRUT de 90.000 pés quadrados em Athens, Alabama, descrita como a usina de perfis mais moderna do mundo.

- Março de 2025: A James Hardie concordou em adquirir a The AZEK Company por USD 8,75 bilhões, expandindo o mercado endereçável total combinado de produtos externos da América do Norte para USD 23 bilhões.

- Janeiro de 2025: A Oldcastle APG lançou a Catalyst Fence Solutions, reunindo Barrette Outdoor Living, National Vinyl Products, Bufftech e outras marcas sob um mesmo guarda-chuva com uma garantia vitalícia limitada transferível.

Escopo do Relatório do Mercado Global de Cercamento

| Metal | ��� |

| �����ܳ�í�Ծ��� | |

| Madeira | |

| Plástico e Composto | |

| Concreto | |

| Outros Materiais |

| Residencial |

| ��������DZ��� |

| Militar e Defesa |

| Governamental |

| �Ѿ��Ա����çã�� |

| Petróleo e Químicos |

| Energia e Eletricidade |

| Outros Usuários Finais |

| Empreiteiro Profissional |

| Outros – Fabricantes, Kits DIY / Modulares |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| �������� | |

| ��������� | |

| Espanha | |

| Países Baixos | |

| Restante da Europa | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| ���ܲ��ٰ�á������ | |

| ���Ի�Dz�é������ | |

| Restante da Á������-�ʲ���í�ھ����� |

| Por Material | Metal | ��� |

| �����ܳ�í�Ծ��� | ||

| Madeira | ||

| Plástico e Composto | ||

| Concreto | ||

| Outros Materiais | ||

| Por Usuário Final | Residencial | |

| ��������DZ��� | ||

| Militar e Defesa | ||

| Governamental | ||

| �Ѿ��Ա����çã�� | ||

| Petróleo e Químicos | ||

| Energia e Eletricidade | ||

| Outros Usuários Finais | ||

| Por Tipo de Instalação | Empreiteiro Profissional | |

| Outros – Fabricantes, Kits DIY / Modulares | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Países Baixos | ||

| Restante da Europa | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| ���ܲ��ٰ�á������ | ||

| ���Ի�Dz�é������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

Principais Questões Respondidas no Relatório

Qual CAGR está projetado para o mercado de cercamento entre 2026 e 2031?

O mercado tem previsão de crescer a um CAGR de 6,19% no período 2026-2031.

Qual classe de material tem expectativa de registrar o crescimento mais rápido?

Os sistemas plásticos e compostos têm projeção de registrar um CAGR de 6,81% até 2031.

Qual foi o tamanho da fatia residencial das vendas globais de 2025?

Os projetos residenciais geraram 45,1% da receita mundial em 2025.

Por que os kits DIY estão ganhando popularidade?

A escassez de mão de obra e os salários mais altos dos instaladores estão direcionando os compradores sensíveis ao preço para kits modulares e amigáveis ao proprietário que reduzem as horas no local.

Qual região adicionará a maior demanda incremental até 2031?

A Á������-�ʲ���í�ھ�����, liderada pela China e pela Í�Ի徱��, tem expectativa de permanecer a região de expansão mais rápida com um CAGR previsto de 6,92%.

Qual risco principal poderia desacelerar o crescimento no curto prazo?

Os preços voláteis de aço, alumínio e resinas podem comprimir as margens e aumentar os custos para os usuários finais, potencialmente atrasando novos projetos.

Página atualizada pela última vez em: