Tamanho e Participação do Mercado de Insuficiência Pancreática Exócrina (IPE)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

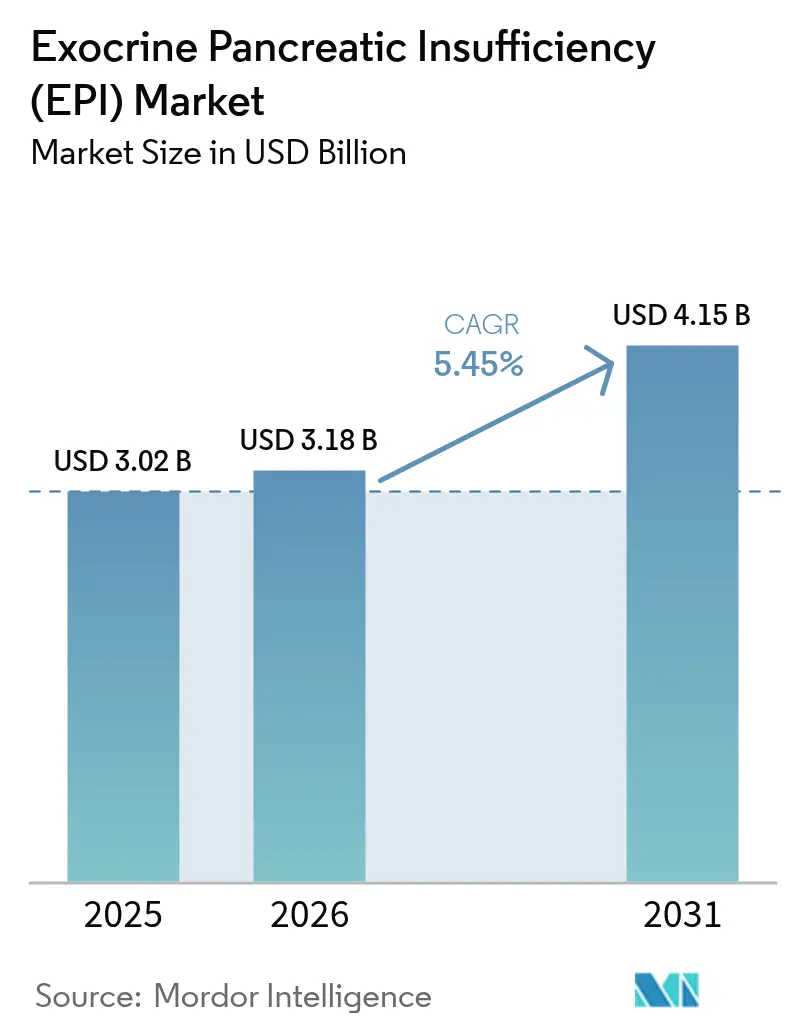

| Tamanho do Mercado (2026) | 3.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.15 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.45% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Insuficiência Pancreática Exócrina (IPE) por ���ϲ�����

O tamanho do Mercado de Insuficiência Pancreática Exócrina foi avaliado em USD 3,02 bilhões em 2025 e estima-se que cresça de USD 3,18 bilhões em 2026 para atingir USD 4,15 bilhões até 2031, a um CAGR de 5,45% durante o período de previsão (2026-2031).

A trajetória de expansão é sustentada por três forças macroeconômicas: um aumento persistente na prevalência do câncer de pâncreas, sobrevivência prolongada de pacientes com fibrose cística que agora requerem terapia vitalícia e um iminente penhasco de patentes que abre o panorama competitivo a genéricos de custo-efetivo. A maior vigilância diagnóstica está expondo um considerável grupo de pacientes ainda não reconhecido, enquanto restrições no fornecimento de pancreatina suína restringem periodicamente a disponibilidade de produtos. As oportunidades de mercado estão se intensificando em torno de enzimas recombinantes sintéticas, ferramentas digitais de adesão e intervenções precoces baseadas em diretrizes que determinam o início imediato da terapia de reposição de enzimas pancreáticas (TREP).

Principais Conclusões do Relatório

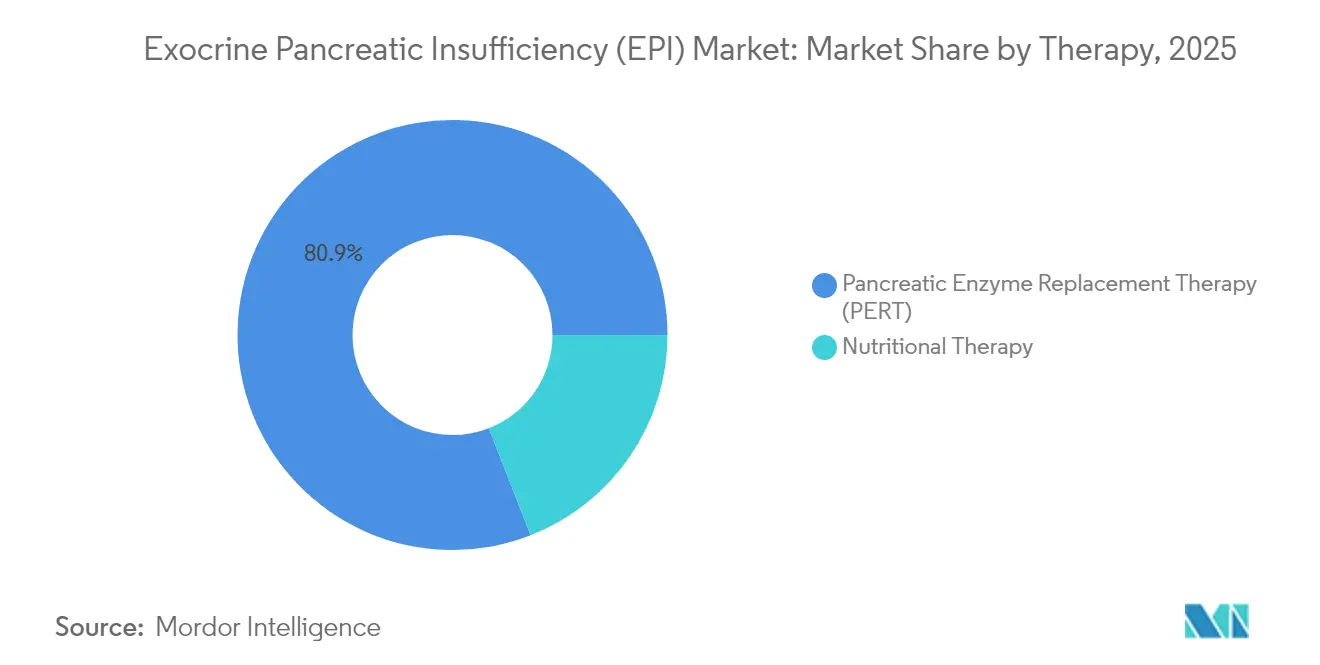

- - Por terapia, a reposição de enzimas pancreáticas deteve 80,92% da participação na receita em 2025; as alternativas microbianas e recombinantes estão avançando a um CAGR de 8,55% até 2031.

- - Por etiologia da doença, a pancreatite crônica representou 34,55% do tamanho do mercado de insuficiência pancreática exócrina em 2025; as aplicações relacionadas ao câncer de pâncreas estão acelerando a um CAGR de 7,79% até 2031.

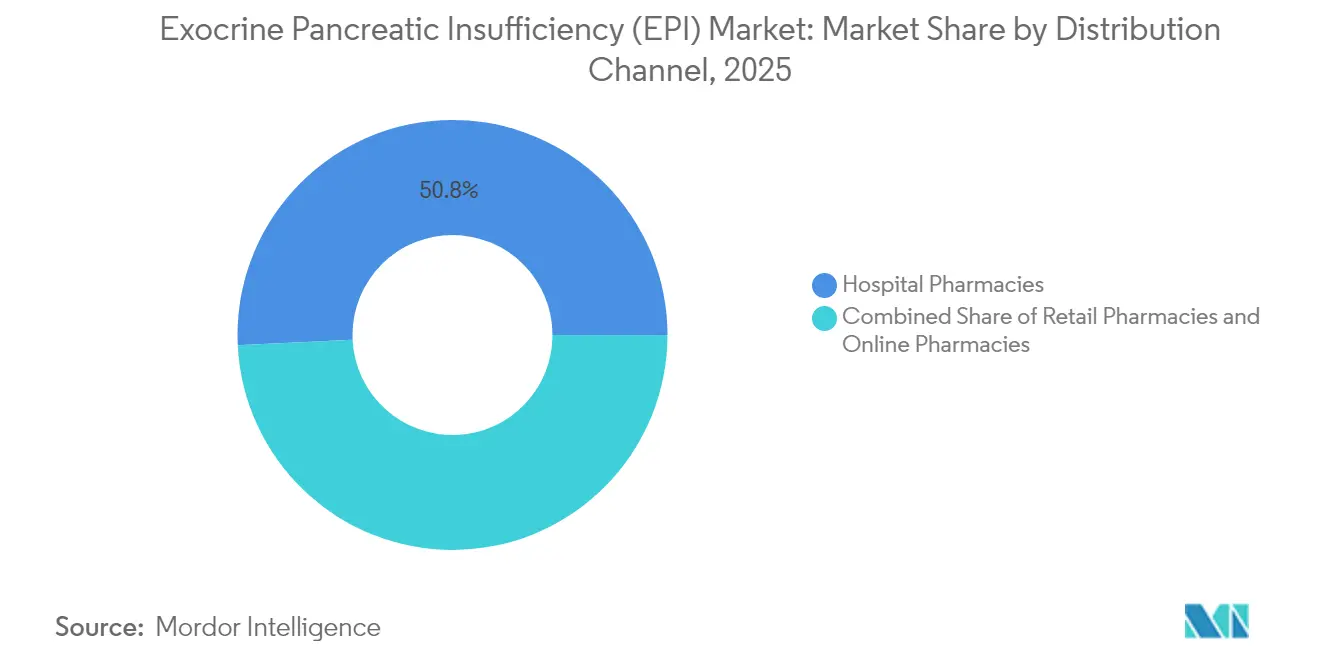

- - Por canal de distribuição, as farmácias hospitalares detiveram 50,76% da participação no mercado de insuficiência pancreática exócrina em 2025, enquanto as farmácias on-line estão crescendo a um CAGR de 10,41% até 2031.

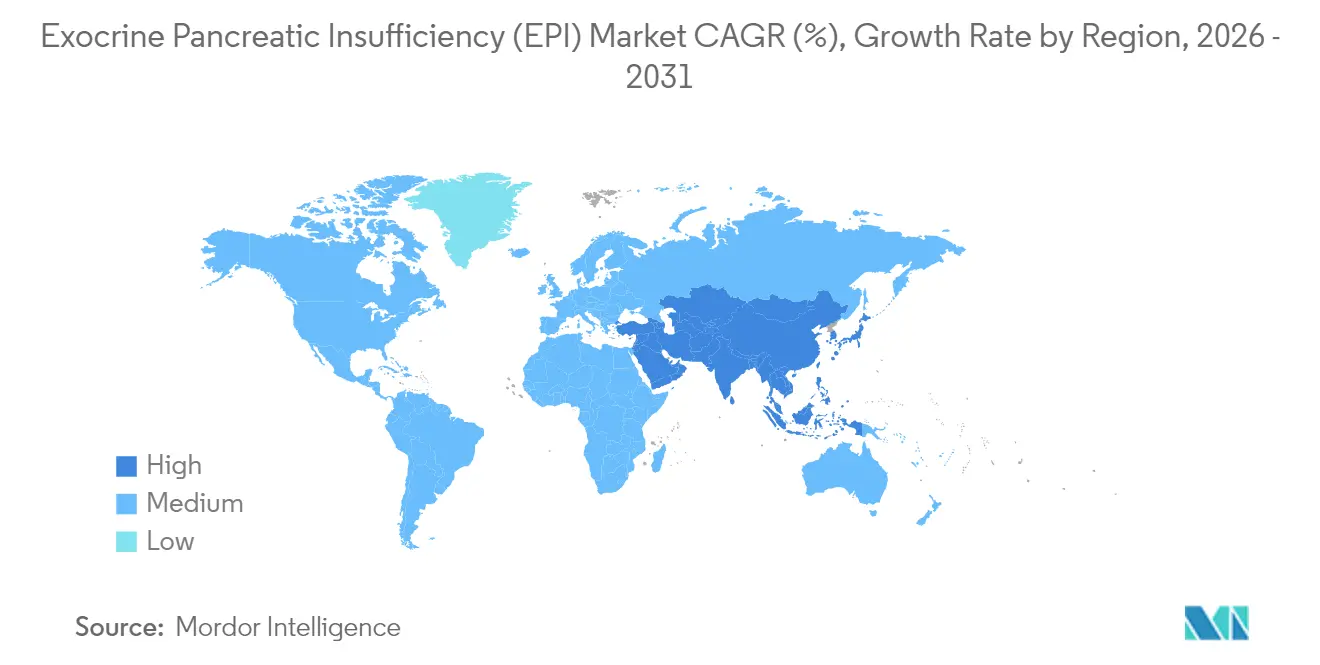

- - Por geografia, a América do Norte capturou 41,22% da participação de mercado em 2025, enquanto a Á������-�ʲ���í�ھ����� apresenta o crescimento mais rápido, a um CAGR de 6,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Insuficiência Pancreática Exócrina (IPE)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da Prevalência de IPE Associada à Pancreatite Crônica e ao Câncer de Pâncreas | +1.2% | Global, com concentração na América do Norte e Europa | ��é�徱�� prazo (2-4 anos) |

| Aumento das Taxas de Sobrevivência de Fibrose Cística Ampliando o Grupo Vitalício de Pacientes | +0.8% | América do Norte e UE, em expansão para a APAC | Longo prazo (≥ 4 anos) |

| Vencimento de Patentes Estimulando Genéricos Acessíveis | +0.9% | Global, com impacto antecipado na América do Norte | Curto prazo (≤ 2 anos) |

| Inovação na Cadeia de Fornecimento de Enzimas Microbianas/Recombinantes | +0.7% | América do Norte e UE como núcleo, com expansão para a APAC | ��é�徱�� prazo (2-4 anos) |

| Aplicativos Digitais de Dosagem Melhorando a Adesão e os Resultados | +0.4% | Global, com adoção antecipada em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Atualizações Estratégicas de Diretrizes Determinando o Início Precoce da TREP | +0.6% | Europa e América do Norte, com adoção gradual na APAC | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da Prevalência de IPE Associada à Pancreatite Crônica e ao Câncer de Pâncreas

A pancreatite crônica e o câncer de pâncreas juntos formam o maior grupo de risco para a terapia de reposição enzimática. Dados longitudinais mostram que 80-90% dos casos de pancreatite crônica evoluem para insuficiência pancreática exócrina, e até 80% dos pacientes com câncer de pâncreas manifestam, por fim, sintomas de insuficiência digestiva.[1]Luca Lambertini et al., "Epidemiologia do Câncer de Pâncreas," MDPI, mdpi.com Apesar da alta incidência, estudos do mundo real indicam que apenas 21% dos pacientes oncológicos sintomáticos recebem a TREP recomendada pelas diretrizes, destacando uma lacuna considerável no tratamento. A desconexão está sendo gradualmente reduzida à medida que as diretrizes oncológicas enfatizam a terapia enzimática precoce em conjunto com os regimes quimioterápicos. Campanhas de saúde pública mais intensas e modalidades de imagem aprimoradas estão revelando casos latentes, transformando o que antes era uma paliação aguda em um modelo de cuidado de suporte crônico que se estende ao longo de toda a jornada de sobrevivência do paciente. Consequentemente, os padrões de demanda estão se deslocando para prescrições de alto volume e longa duração, que favorecem uma visibilidade de receita sustentada para os fabricantes.

Aumento das Taxas de Sobrevivência de Fibrose Cística Ampliando o Grupo Vitalício de Pacientes

Há décadas, a fibrose cística era primariamente uma fatalidade pediátrica; hoje, a sobrevivência mediana nos mercados desenvolvidos supera 45 anos, graças às terapias moduladoras de CFTR.[2]Hannah Shields et al., "Resultados de Saúde em Fibrose Cística em Adultos," BMJ Open, bmj.com Até 85% dos pacientes com fibrose cística apresentam insuficiência pancreática na infância e, portanto, iniciam a TREP logo após o diagnóstico. À medida que esses pacientes transitam para a idade adulta e para faixas etárias mais avançadas, os volumes de prescrição ao longo da vida se multiplicam, incorporando uma demanda previsível e semelhante a uma anuidade para os fornecedores de enzimas. O atendimento centrado no adulto amplifica ainda mais a diferenciação de produtos em torno do número de comprimidos, do mascaramento de sabor e de calculadoras digitais de dosagem que simplificam a adesão em diferentes padrões alimentares. A natureza sustentada da terapia também fortalece a proposta de valor para opções recombinantes de ação prolongada que reduzem as contagens diárias de cápsulas, melhorando assim a qualidade de vida e apoiando indiretamente o estado nutricional.

Vencimento de Patentes Estimulando Genéricos Acessíveis

As principais proteções de propriedade intelectual que cercam as principais marcas de pancreatina suína começam a expirar em fevereiro de 2028, notadamente para o Zenpep. Uma vez vencidas as exclusividades, os caminhos de solicitação de novos medicamentos abreviados e a transição dos critérios de registro do NDA para o BLA desbloqueiam a entrada competitiva, exercendo pressão descendente sobre os preços, especialmente nos Estados Unidos, onde as seguradoras privadas favorecem agressivamente os genéricos. Espera-se que custos unitários mais baixos melhorem a acessibilidade da terapia tanto em regiões maduras quanto emergentes, ampliando o grupo de pacientes endereçável. As empresas líderes de mercado estão combatendo a erosão de preços investindo em formatos de entrega diferenciados, micro-grânulos adequados para pediatria e aplicativos de adesão com valor agregado, ao mesmo tempo em que expandem seus territórios geográficos para os mercados da Á������-�ʲ���í�ھ����� ainda pouco penetrados.

Inovação na Cadeia de Fornecimento de Enzimas Microbianas/Recombinantes

Escassezes recorrentes de pancreatina suína elevaram a segurança do fornecimento de uma consideração operacional a um imperativo estratégico. Inovadores de biotecnologia, como a Entero Therapeutics, estão avançando com a adrulipase, uma lipase recombinante produzida em sistemas de expressão que contornam as restrições de fornecimento proveniente de animais.[3]Entero Therapeutics, "Resultados da Fase IIb da Adrulipase," enterotherapeutics.com As plataformas recombinantes prometem maior consistência entre lotes, perfis de segurança viral aprimorados e escalabilidade que pode se adaptar a picos de demanda — um atributo crítico dado as perturbações periódicas relacionadas ao gado. Igualmente relevantes são as restrições dietéticas ou religiosas que limitam a aceitação de produtos suínos em países específicos; as enzimas recombinantes eliminam essas barreiras, ampliando os volumes globais endereçáveis. À medida que os dados de validação amadurecem, os pagadores podem recompensar os formatos sintéticos por seus menores prêmios de risco de fornecimento e pela biodisponibilidade potencialmente aprimorada.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassezes Intermitentes no Fornecimento de Pancreatina Suína | -1.1% | Global, com impacto agudo na Europa e no Reino Unido | Curto prazo (≤ 2 anos) |

| Baixa Confiança dos Clínicos; Dosagem Sub-Terapêutica de TREP | -0.8% | Global, particularmente em mercados emergentes | ��é�徱�� prazo (2-4 anos) |

| Lacunas Regionais de Reembolso para TREP de Longo Prazo | -0.6% | Mercados emergentes, regiões desenvolvidas selecionadas | Longo prazo (≥ 4 anos) |

| Requisitos Rigorosos de cGMP e Segurança Viral Inflacionando o COGS | -0.4% | Fabricação global, conformidade regulatória | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Escassezes Intermitentes no Fornecimento de Pancreatina Suína

Em 2024-2025, 96% das farmácias comunitárias do Reino Unido relataram dificuldades no abastecimento de Creon, uma escassez que deve persistir até 2026. As causas principais incluem um número limitado de matadouros qualificados, atrasos nos testes de liberação de lotes e gargalos de transporte causados pela pandemia. À medida que as lacunas de estoque aumentaram, os reguladores nacionais invocaram Protocolos de Escassez Grave que permitem aos farmacêuticos realizar substituições dose por dose; ainda assim, muitos pacientes racionaram cápsulas ou alteraram suas dietas, arriscando a desnutrição. A escassez evidencia a fragilidade de uma cadeia de fornecimento dependente de uma única fonte animal e catalisa o interesse das partes interessadas em substitutos recombinantes ou microbianos que contornem as restrições da matéria-prima suína.

Baixa Confiança dos Clínicos; Dosagem Sub-Terapêutica de TREP

Uma pesquisa transversal mostrou que 40% das prescrições contêm unidades enzimáticas abaixo das 40.000–50.000 unidades de lipase por refeição recomendadas pelas diretrizes, enquanto 72% dos pacientes percebem sua dosagem como inadequada. A dosagem subótima frequentemente decorre do acesso limitado à gastroenterologia, da variabilidade no teor de gordura das refeições e das preocupações dos médicos com o número de comprimidos. O fenômeno de subdosagem agrava as complicações relacionadas à má absorção, eleva os custos de saúde por meio de hospitalizações evitáveis e suprime o volume potencial do mercado. Calculadoras digitais de dosagem integradas a aplicativos de saúde móvel estão emergindo como contramedidas pragmáticas, embora a implementação ampla exija a adesão dos clínicos e o apoio dos pagadores.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Terapia: Dominância da TREP Enfrenta Perturbação Sintética

O tamanho do mercado de insuficiência pancreática exócrina para a terapia de reposição de enzimas pancreáticas deteve uma participação de receita de 80,92% em 2025. A dependência de pancrelipase de origem suína continua sendo a norma porque a formulação fornece a tríade de lipase, amilase e protease em proporções nas quais os clínicos confiam. No entanto, formulações recombinantes e microbianas, embora representem menos de 5% do volume atualmente, estão registrando um CAGR de 8,55%, à medida que respondem às inseguranças de fornecimento e às restrições alimentares. A participação no mercado de insuficiência pancreática exócrina de enzimas sintéticas está prevista para ultrapassar 10,25% até 2031, à medida que candidatos em estágio avançado como a adrulipase acumulam dados de fase III.

Os fabricantes de TREP convencional estão implantando micro-grânulos de liberação controlada que resistem à acidez gástrica, enquanto inovadores exploram cartuchos de enzimas imobilizadas compatíveis com bombas de alimentação enteral. A diferenciação se estende a serviços auxiliares — plataformas móveis de adesão, aconselhamento tele-nutricional e programas de assistência ao paciente — que consolidam a fidelidade do prescritor mesmo com a iminente erosão genérica. Esses desenvolvimentos convergentes sugerem um panorama futuro onde opções porcinas e recombinantes coexistem, cada uma visando segmentos específicos de pacientes com base no status de alergia, nas preferências culturais e na ética da origem.

Por Etiologia da Doença: Liderança da Pancreatite Crônica Desafiada pelo Crescimento do Câncer

A pancreatite crônica gerou 34,55% da receita de 2025 graças à alta prevalência de sintomas e à duração vitalícia da terapia. O segmento se beneficia de vias clínicas de encaminhamento bem estabelecidas entre as especialidades de gastroenterologia e nutrição, garantindo renovações regulares de prescrições. Pacientes com fibrose cística, embora numericamente menores, apresentam uma curva de demanda de longa cauda porque a dependência enzimática começa na primeira infância e persiste por décadas. As etiologias pós-cirúrgicas e idiopáticas completam o mercado residual, frequentemente caracterizadas por dosagem intermitente em vez de perpétua.

A IPE relacionada ao câncer de pâncreas, antes um adjuvante de suporte ao cuidado paliativo, agora está à beira de uma inflexão de volume. Um CAGR de 7,79% até 2031 está ancorado em ganhos de sobrevivência de dois dígitos vinculados a novos regimes de quimioterapia, como o Onivyde da Ipsen, aprovado em fevereiro de 2024. A terapia prolonga a expectativa de vida e, assim, amplia a necessidade cumulativa de suplementação enzimática. Notavelmente, as diretrizes oncológicas publicadas em 2025 começaram a defender a reposição enzimática proativa no momento do diagnóstico de câncer, uma mudança de prática que poderia elevar materialmente as taxas de penetração nos próximos 5 anos.

Por Canal de Distribuição: A Transformação Digital Acelera o Crescimento On-line

As farmácias hospitalares preservaram uma participação de vendas de 50,76% em 2025 devido ao seu papel fundamental no início do tratamento e à sua proximidade com consultas de especialistas. O poder de compra institucional confere a essas farmácias faixas de preços favoráveis, o que, por sua vez, influencia o posicionamento nos formulários dentro das redes integradas de fornecimento. As redes de varejo continuam atuando como ponte para reabastecimentos crônicos, especialmente em regiões suburbanas onde os dispensários hospitalares são escassos.

No entanto, as farmácias on-line estão emergindo como o nó de crescimento mais rápido do sistema, registrando um CAGR de 10,41% até 2031. A pandemia normalizou a entrega em domicílio para terapias crônicas, e as autorizações regulatórias para prescrições eletrônicas eliminaram ainda mais as fricções. As plataformas digitais incorporam lembretes de reabastecimento, rastreamento nutricional e funções de chat com clínicos, minimizando doses perdidas. No entanto, a complexidade do produto permanece um fator limitante; os portais devem contar com farmacêuticos treinados nas nuances de titulação para manter os padrões de segurança. A ascensão do canal provavelmente estimulará colaborações entre fabricantes e provedores de telessaúde, integrando o fornecimento de enzimas com consultas remotas de nutricionistas.

Análise Geográfica

A América do Norte reteve uma participação de receita de 41,22% em 2025, refletindo a cobertura universal de seguros para as marcas de TREP aprovadas e uma base de prescritores madura familiarizada com regimes de alta dose. O Creon por si só desfruta de 93% de posicionamento preferencial nos formulários em planos comerciais e do Medicare Parte D. No entanto, pedidos atrasados episódicos relacionados ao fornecimento limitado de glândulas suínas têm desencadeado o escrutínio dos pagadores, incentivando os provedores a considerar futuras alternativas recombinantes. A dinâmica competitiva pode se intensificar à medida que as orientações do FDA enquadradas no caminho BLA esclarecem os requisitos para enzimas biossimilares, acelerando os registros de genéricos após 2028.

A Europa exibe alta sofisticação clínica, mas está lidando com estoques criticamente restritos. A Agência Europeia de Medicamentos expediu a aprovação do Micrazym em junho de 2024 para diversificar a disponibilidade de produtos. Apesar disso, pesquisas de 2025 revelaram que pacientes do Reino Unido recorreram ao racionamento de doses em meio a escassezes prolongadas. Em resposta, os sistemas nacionais de saúde estão elaborando contratos de contingência que obrigam os fornecedores a manter estoques de segurança de vários meses, fortalecendo a resiliência até que os pipelines recombinantes amadureçam. Desenvolvimentos paralelos em ferramentas digitais de adesão — exemplificados pelo aplicativo MyCyFAPP, que personaliza a dosagem com base em fotografias de refeições — estão ganhando rapidamente tração nas clínicas europeias de fibrose cística.

A Á������-�ʲ���í�ھ����� é a região de crescimento mais rápido, registrando um CAGR de 6,29% até 2031, impulsionada pelo alcance diagnóstico aprimorado, pelo envelhecimento populacional e pela crescente carga de doenças crônicas. Dados epidemiológicos chineses revelam um aumento desproporcional na incidência de câncer de pâncreas entre adultos de 35 a 49 anos, uma tendência que alimenta diretamente a demanda por enzimas. A reforma regulatória é igualmente relevante: a revisão de 2024 da Lista Nacional de Medicamentos Essenciais da Í�Ի徱�� agora nomeia explicitamente a pancrelipase, agilizando as aquisições pelos hospitais públicos. No entanto, o reembolso fragmentado e a dependência de marcas importadas mantêm o acesso ao tratamento desigual. As empresas multinacionais estão, portanto, fazendo parcerias com fabricantes contratuais regionais para estabelecer capacidade local de enchimento e acabamento, reduzindo simultaneamente as tarifas e fortalecendo a boa vontade política.

Panorama Competitivo

O mercado de insuficiência pancreática exócrina abriga uma mistura de grandes farmacêuticas bem estabelecidas e ágeis entrantes de biotecnologia. AbbVie, Viatris e Nestlé Health Science controlam coletivamente mais da metade da receita mundial por meio do valor da marca, de dossiês regulatórios multirregionais e de forças de vendas entrincheiradas em gastroenterologia. Para defender a participação antes do penhasco de patentes de 2028, esses incumbentes estão expandindo a redundância de fabricação — a AbbVie comissionou uma linha adicional de pancrelipase em Porto Rico no início de 2025 — e investindo em tecnologias de micro-grânulos que prometem cargas de cápsulas reduzidas.

Os desafiantes de biotecnologia, exemplificados pela Entero Therapeutics e pela Alcresta Therapeutics, buscam diferenciação por meio de enzimas recombinantes e entrega assistida por dispositivos. A adrulipase da Entero concluiu a fase IIb com melhorias estatisticamente significativas na absorção de gordura em relação ao padrão de cuidados, preparando o terreno para uma leitura da fase III pivotal em 2026. A Alcresta, por sua vez, comercializa o RELiZORB, um cartucho de lipase imobilizada aprovado como dispositivo médico de Classe II pela FDA, voltado para pacientes em alimentação enteral com má absorção grave. Esses híbridos dispositivo-fármaco borram as linhas competitivas tradicionais e podem capturar subsegmentos de nicho, mas de alto valor.

A resiliência do fornecimento é agora um diferenciador competitivo. A Viatris assinou um acordo plurianual de fornecimento de glândulas suínas com a Smithfield Foods, enquanto a Nestlé Health Science diversificou-se em enzimas microbianas por meio de sua participação minoritária em uma startup dinamarquesa de biologia sintética. As empresas também correm para integrar ecossistemas digitais; a AbbVie fez parceria com a MyHealthCoach em 2025 para incorporar lembretes de dosagem do Creon em um aplicativo de registro nutricional. Coletivamente, esses movimentos ilustram uma transição da competição centrada no produto para a competição centrada em soluções, onde a otimização dos resultados clínicos e a garantia do fornecimento pesam tanto quanto a economia do número de comprimidos.

Líderes do Setor de Insuficiência Pancreática Exócrina (IPE)

AbbVie Inc.

Nestlé Health Science

Digestive Care Inc.

Alcresta Therapeutics

First Wave BioPharma

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Alcresta Therapeutics anunciou a inclusão do primeiro paciente no Massachusetts General Hospital (MGH) em um ensaio de iniciativa de investigador que avalia a eficácia do RELiZORB no manejo da insuficiência pancreática exócrina (IPE) em pacientes com pancreatite em alimentação enteral. Este marco clínico reforça o potencial do RELiZORB para atender a uma necessidade crítica de suporte nutricional para pacientes com disfunção pancreática grave.

- Abril de 2025: A Horizon Therapeutics (Uplizna) obteve aprovação da FDA para o Uplizna (inebilizumab-cdon) como o primeiro e único tratamento para a Doença Relacionada à Imunoglobulina G4 (IgG4-RD), a causa subjacente da Pancreatite Autoimune Tipo 1 (PAI). Esta aprovação histórica estabelece um novo precedente para o manejo de doenças raras na comunidade de pancreatite, abrindo caminho para a inovação em terapêuticos imunodirigidos para distúrbios pancreáticos.

- Março de 2025: A Adalvo está se preparando para um importante lançamento europeu de Cápsulas de Pancreatina de Liberação Retardada, expandindo seu portfólio de peptídeos e biossimilares. Como um tratamento de grande impacto para a IPE, este desenvolvimento marca um impulso estratégico para preencher lacunas terapêuticas na terapia de reposição enzimática em toda a Europa e ampliar o acesso a um cuidado acessível e de alto impacto.

Escopo do Relatório Global do Mercado de Insuficiência Pancreática Exócrina (IPE)

De acordo com o escopo deste relatório, a insuficiência pancreática exócrina é definida como uma produção enzimática inferior a 10,0% do nível necessário para sustentar a digestão normal. A insuficiência pancreática exócrina é causada principalmente por doenças que destroem o parênquima pancreático, como a pancreatite crônica e a fibrose cística, bem como pela ressecção pancreática. O mercado de insuficiência pancreática exócrina (IPE) é segmentado por Terapias (Terapias de Reposição Exócrina Pancreática (TREP), Terapia Nutricional (Suplementos Dietéticos)), por Canais de Distribuição (Farmácias Hospitalares, Farmácias de Varejo e outros) e por Geografia (América do Norte, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱�� e África e América do Sul). O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países diferentes nas principais regiões do mundo. O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Terapia de Reposição de Enzimas Pancreáticas (TREP) | Formulações de origem suína |

| Formulações microbianas/recombinantes | |

| Terapia Nutricional | Suplementos específicos para macronutrientes |

| Pró e Simbióticos |

| Fibrose Cística |

| Pancreatite Crônica |

| Câncer de Pâncreas |

| Causas Pós-cirúrgicas e Outras |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias On-line |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| ���ܲ��ٰ�á������ | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� e África | CCG |

| África do Sul | |

| Restante do Oriente ��é�徱�� e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Terapia | Terapia de Reposição de Enzimas Pancreáticas (TREP) | Formulações de origem suína |

| Formulações microbianas/recombinantes | ||

| Terapia Nutricional | Suplementos específicos para macronutrientes | |

| Pró e Simbióticos | ||

| Por Etiologia da Doença | Fibrose Cística | |

| Pancreatite Crônica | ||

| Câncer de Pâncreas | ||

| Causas Pós-cirúrgicas e Outras | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias On-line | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| ���ܲ��ٰ�á������ | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� e África | CCG | |

| África do Sul | ||

| Restante do Oriente ��é�徱�� e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho projetado do mercado de insuficiência pancreática exócrina até 2031?

O tamanho do mercado de insuficiência pancreática exócrina está previsto para atingir USD 4,15 bilhões até 2031, refletindo um CAGR de 5,45% no período de 2026-2031.

Qual tipo de terapia atualmente domina as vendas?

A terapia de reposição de enzimas pancreáticas deteve 80,92% da receita de 2025 devido à forte adoção clínica e às amplas aprovações regulatórias.

Por que as enzimas recombinantes estão ganhando atenção?

As enzimas recombinantes contornam as restrições de fornecimento suíno, oferecem pureza consistente e se alinham às restrições alimentares, resultando em um CAGR de 8,55% até 2031 para formulações sintéticas.

Qual região deve crescer mais rapidamente?

A Á������-�ʲ���í�ھ����� apresenta a trajetória mais forte, expandindo-se a um CAGR de 6,29% até 2031, à medida que o diagnóstico e o acesso à saúde melhoram.

Como os próximos vencimentos de patentes afetarão o mercado?

O penhasco de patentes de 2028 reduzirá as barreiras de entrada para genéricos, ampliará o acesso dos pacientes por meio de preços reduzidos e intensificará a concorrência, particularmente na América do Norte.

Quais fatores contribuem mais para as escassezes de fornecimento?

A dependência do fornecimento limitado de glândulas suínas, os gargalos de controle de qualidade e as perturbações no transporte levam a escassezes intermitentes de produtos, especialmente na Europa e no Reino Unido.

Página atualizada pela última vez em: