Tamanho e Participação do Mercado de Fluidos de Perfuração e Completação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 11.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 13.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.85% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | América do Norte |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fluidos de Perfuração e Completação por ���ϲ�����

O tamanho do Mercado de Fluidos de Perfuração e Completação deve crescer de USD 10,73 bilhões em 2025 para USD 11,19 bilhões em 2026 e tem previsão de atingir USD 13,52 bilhões até 2031 a um CAGR de 3,85% no período 2026-2031.

A intensificação das operações em águas profundas, a expansão de reservatórios não convencionais e regulamentações ambientais mais rígidas estão direcionando a demanda para longe de fluidos indiferenciados em direção a sistemas de fluidos projetados sob medida para janelas de densidade equivalente de circulação (DEC), inibição de folhelho e controle de reologia em tempo real. As formulações de base aquosa ainda dominam os poços terrestres de alto volume, mas os sistemas sintéticos estão ganhando participação em poços offshore de alta pressão e alta temperatura (HPHT), onde os limites de descarte e a estabilidade do poço são igualmente importantes. As plataformas de otimização digital que automatizam a dosagem de aditivos e preveem o comportamento dos fluidos estão estreitando o vínculo entre o desempenho dos fluidos e a eficiência de perfuração, permitindo que as empresas de serviços defendam margens por meio de contratos baseados em resultados. Ao mesmo tempo, as estratégias de aquisição estão mudando à medida que as companhias nacionais de petróleo e as empresas independentes terceirizam o gerenciamento integrado de fluidos para preservar capital para exploração e produção principais.

Principais Conclusões do Relatório

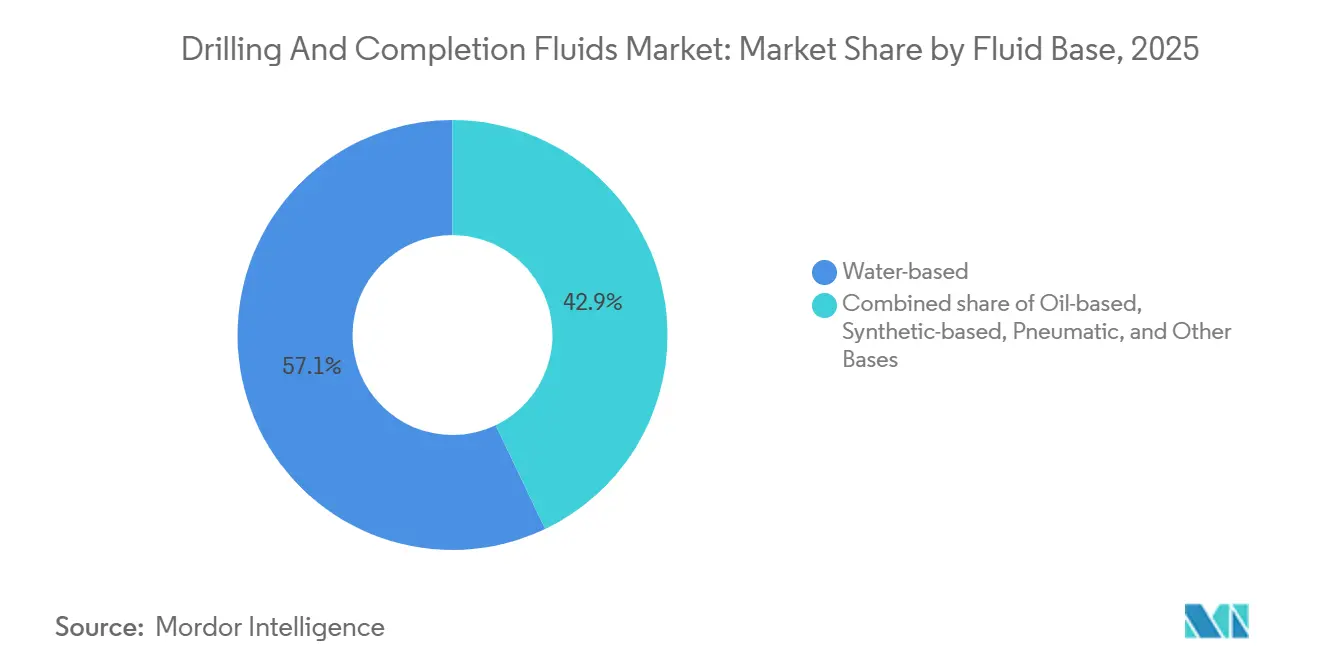

- Por base de fluido, os sistemas de base aquosa lideraram com 57,1% de participação na receita em 2025; os sistemas de base sintética estão prontos para expandir a um CAGR de 5,8% até 2031.

- Por estágio de perfuração, os fluidos de perfuração representaram 70,5% da participação do mercado de fluidos de perfuração e completação em 2025, enquanto os fluidos de completação e recompletação devem registrar um CAGR de 4,9% até 2031.

- Por tipo de poço, os poços convencionais detinham 64,9% do tamanho do mercado de fluidos de perfuração e completação em 2025, enquanto os reservatórios não convencionais têm previsão de crescer a um CAGR de 5,5%.

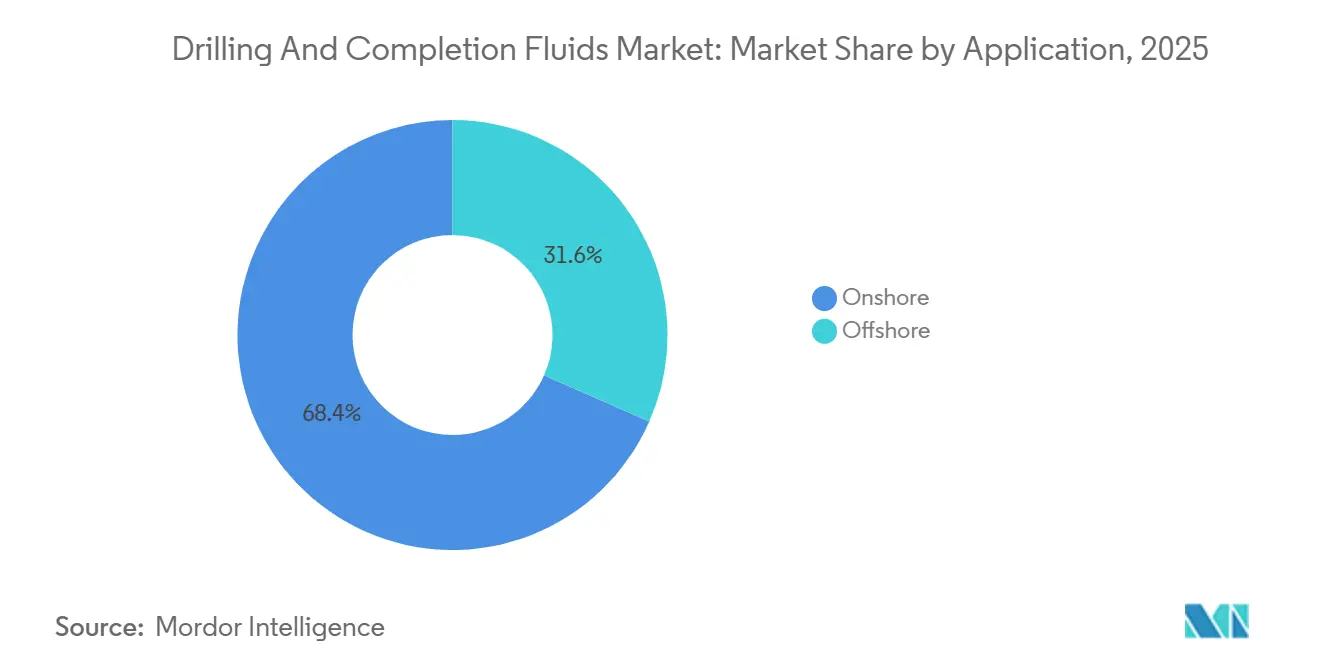

- Por aplicação, as operações terrestres representaram 68,4% do volume de 2025, mas as atividades offshore devem crescer a um CAGR de 5,1% até 2031.

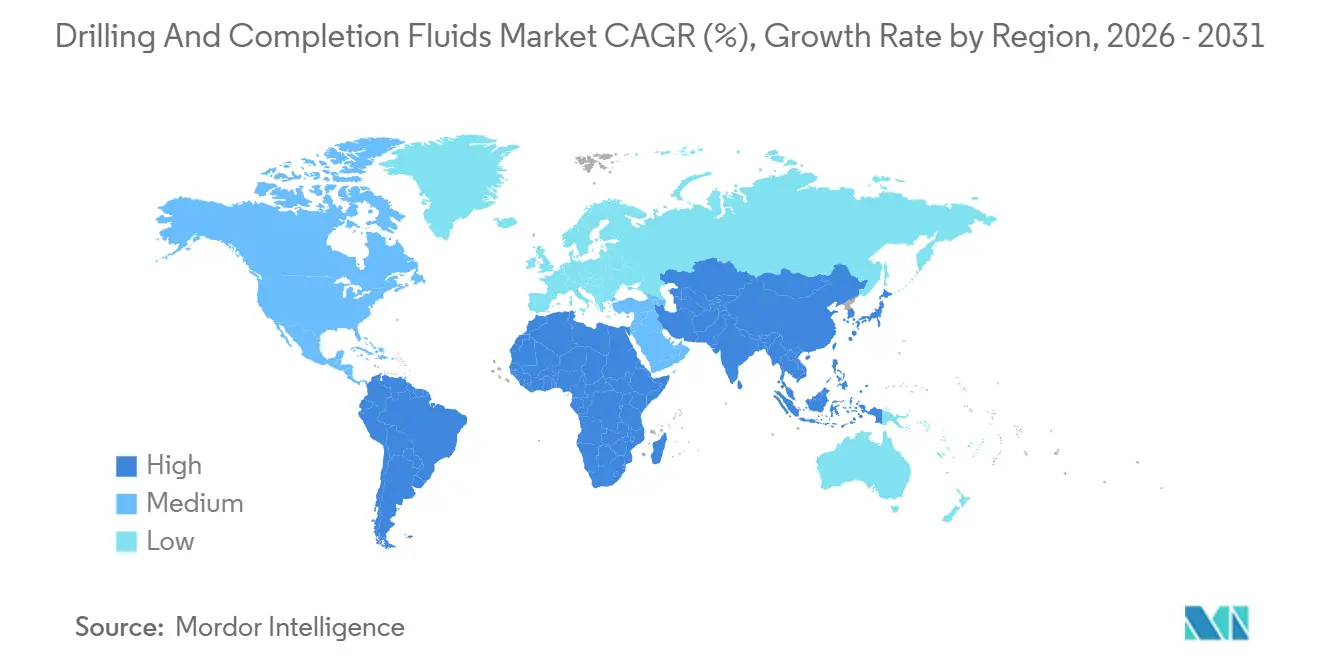

- Por geografia, a América do Norte capturou 37,7% da receita de 2025, enquanto a Á������-�ʲ���í�ھ����� deve registrar o CAGR mais rápido de 5,7% até 2031.

- A M-I SWACO da Schlumberger, a Halliburton e a Baker Hughes controlaram coletivamente cerca de 55%–60% da participação global em 2025, evidenciando um cenário competitivo moderadamente concentrado.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fluidos de Perfuração e Completação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento das campanhas de perfuração em águas profundas e ultraprofundas | 1.2% | Global, concentrado no Golfo do ��é�澱����, pré-sal do Brasil, África Ocidental, Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Expansão de reservatórios não convencionais (folhelho e tight) | 1.5% | América do Norte como núcleo, com expansão para Vaca Muerta na Argentina e Bacia de Sichuan na China | Longo prazo (≥ 4 anos) |

| Pressão ambiental em direção a fluidos de baixa toxicidade, de base aquosa e sintéticos | 0.9% | Europa (Mar do Norte), offshore da América do Norte, zonas costeiras da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Otimização de fluidos de perfuração habilitada digitalmente e controle de reologia em tempo real | 0.7% | Global, adoção antecipada no folhelho da América do Norte, projetos de companhias nacionais de petróleo no Oriente ��é�徱�� | ��é�徱�� prazo (2-4 anos) |

| Modelos de economia circular para reciclagem e recondicionamento de fluidos usados | 0.4% | Terrestre na América do Norte, Europa, Oriente ��é�徱�� com preocupações de escassez de água | ��é�徱�� prazo (2-4 anos) |

| Programas de localização de companhias nacionais de petróleo (CNP) impulsionando a fabricação regional de fluidos | 0.6% | Oriente ��é�徱�� (Arábia Saudita, Emirados Árabes Unidos, Catar), Á������-�ʲ���í�ھ����� (China, Í�Ի徱��), América Latina (Brasil, ��é�澱����) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Campanhas em Águas Profundas e Ultraprofundas Reformulam as Especificações de Fluidos

Os poços em águas profundas consomem de 3.000 a 5.000 barris de fluido cada um e impõem condições HPHT que exigem fluidos sintéticos misturados com salmouras de formiato de césio para atingir densidades equivalentes de circulação acima de 18 lb/gal, como observado nos programas de pré-sal da Petrobras, onde a pressão do reservatório chega a 15.000 psi.[1]Petrobras Relações com Investidores, "Resultados Operacionais 2025," petrobras.com O projeto Ártico Johan Castberg da Equinor demonstrou que os sistemas sintéticos reduziram o tempo não produtivo em 18% sob proibições de descarte de fluidos de base diesel. A TotalEnergies adotou fluidos sintéticos de olefina interna no Mero 4 para cumprir as normas brasileiras de cascalhos enquanto mantinha a inibição de folhelho.[2]TotalEnergies SE, "Atualização do Desenvolvimento do Mero 4," totalenergies.com Esses poços de alta especificação elevam o valor do fluido por poço e concentram a demanda em campanhas offshore menos numerosas, porém mais lucrativas. A rápida mobilização de sondas para a Namíbia e o Suriname deve reforçar esse padrão ao longo do período de previsão.

A Expansão de Reservatórios Não Convencionais Impulsiona a Demanda por Redutores de Atrito e Estabilizadores de Argila

Laterais de alcance estendido superiores a 12.000 pés na Bacia do Permiano dependem de redutores de atrito de poliacrilamida para reduzir a pressão de bombeamento e o torque.[3]Administração de Informações de Energia dos EUA, "Relatório de Produtividade de Perfuração," eia.gov O Vaca Muerta na Argentina utiliza fluidos de cloreto de potássio com polímeros encapsulantes que reduziram os incidentes de instabilidade do poço em 22% em comparação com os sistemas de bentonita. A CNPC alcançou 15% mais rapidez na metragem em areia tight de Ordos ao adicionar selantes de nano-sílica que mantiveram a perda de fluido abaixo de 5 mL/30 min.[4]China National Petroleum Corporation, "Relatório Anual 2025," cnpc.com.cn Essas melhorias químicas também aparecem nos fluidos de completação, onde quebradores de viscosidade e surfactantes melhoram o transporte de propante e os fatores de recuperação.

Regulamentações Ambientais Aceleram a Adoção de Fluidos Sintéticos e de Base Aquosa

As revisões do Regulamento de Produtos Químicos Offshore do Reino Unido agora exigem ≥60% de biodegradação em 28 dias, eliminando os fluidos de base diesel das novas licenças. A Noruega elevou os fluidos de base aquosa ou sintética para 89% dos poços perfurados em 2025, evitando o transporte de cascalhos contaminados com óleo. As normas do BOEM no Golfo do ��é�澱���� limitam os hidrocarbonetos aromáticos policíclicos nas bases sintéticas a 0,1%, forçando a reformulação dos sistemas legados. A OSPAR e a Resolução CONAMA 393 do Brasil criam padrões específicos por região, obrigando os fornecedores a manter linhas de produtos paralelas e elevando os custos de conformidade que se refletem nos preços.

Plataformas de Otimização Digital Permitem Ajustes de Fluidos em Tempo Real

O sistema OPTIDRILL da Schlumberger conectou sensores de fundo de poço com aprendizado de máquina para reduzir os eventos de prisão de coluna em 31% em poços do Golfo do ��é�澱���� em 2025. O BaraLogix da Halliburton combinou reologia e mecânica de perfuração para reduzir o tempo de perfuração em 14% nos poços de gás da Bacia de Jafurah. O sistema de espectroscopia Leucipa da Baker Hughes reduziu as verificações manuais de fluido em 70% e o desperdício de aditivos em 18% em seis sondas offshore. Essas plataformas deslocam a competição para a prestação integrada de serviços, recompensando os fornecedores que combinam química, sensores e análise de dados em um único contrato.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos voláteis de preço do petróleo bruto atrasando orçamentos de perfuração | -1.1% | Global, agudo no folhelho da América do Norte, América Latina, África | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas de descarte de cascalhos de fluidos de base oleosa | -0.6% | Europa (Mar do Norte), offshore da América do Norte, Brasil, Sudeste Asiático | ��é�徱�� prazo (2-4 anos) |

| Escassez na cadeia de suprimentos de polímeros especiais e aditivos de barita | -0.5% | Global, impacto agudo na Á������-�ʲ���í�ھ����� e Europa dependentes das exportações de barita chinesa | Curto prazo (≤ 2 anos) |

| Adoção crescente de perfuração com pressão gerenciada que reduz os volumes de fluido | -0.3% | Folhelho da América do Norte, poços HPHT do Oriente ��é�徱��, aplicações offshore em águas profundas | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Volatilidade do Preço do Petróleo Comprime a Alocação de Capital Upstream

O Brent teve média de USD 78/bbl em 2025, abaixo dos USD 84/bbl em 2024, levando várias empresas independentes do Permiano a paralisar 9% das sondas e adiar completações até que os preços superem USD 80/bbl, conforme observado pela ConocoPhillips em sua conferência do terceiro trimestre de 2025. A Agência Internacional de Energia relatou que o capex upstream permaneceu 15% abaixo dos níveis reais de 2019, com os projetos de perfuração discricionários sofrendo os cortes mais acentuados. O número de sondas ativas na África Ocidental caiu 11% após os programas angolanos e nigerianos serem adiados sob pressão fiscal, reduzindo diretamente os pedidos de fluidos. Como os fluidos representam apenas 4%-7% do custo do poço, estão entre os primeiros itens a serem rebaixados ou cancelados quando os operadores recuam.

Regulamentações de Descarte Forçam Substituições Onerosas de Fluidos

As revisões da Estratégia Marinha da UE obrigam os estados-membros a alcançar o "bom estado ambiental" até 2030, forçando a transição de fluidos de base oleosa para fluidos sintéticos mesmo onde os custos aumentam de USD 150.000 a USD 300.000 por poço. A unidade do Mar do Norte da Chevron gastou USD 4,2 milhões adicionais em alternativas sintéticas em 14 poços em 2025, reduzindo as margens em campos maduros. O IBAMA do Brasil rejeitou três licenças de pré-sal em 2025 que propunham fluidos de base oleosa dentro de 50 km de reservas marinhas, causando atrasos de seis meses nos projetos. Os mandatos específicos por região fragmentam o mercado de fluidos de perfuração e completação e inibem as economias de escala na fabricação.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Base de Fluido: Sistemas Sintéticos Ganham Participação Offshore

Os fluidos de base sintética capturaram uma participação offshore crescente e têm previsão de registrar um CAGR de 5,8% até 2031, superando o mercado geral de fluidos de perfuração e completação. Os produtos de base aquosa detinham 57,1% da receita de 2025, favorecidos em poços de folhelho terrestres onde superam os preços sintéticos em 40%-50%. Os fluidos de base oleosa estão recuando à medida que os reguladores endurecem as normas de cascalhos, enquanto os fluidos pneumáticos permanecem em nicho com <3% do volume. Os sistemas de olefina interna, como o SYN-TEQ da Baker Hughes, suportaram temperaturas de fundo de poço de 350 °F em poços do terciário inferior do Golfo do ��é�澱���� durante 2025. Novas nano-formulações como o RHELIANT da Schlumberger melhoraram a lubrificidade em 24% em poços de alcance estendido no Oriente ��é�徱��. Esses avanços ressaltam como a demanda orientada por especificações está concentrando valor nas categorias de fluidos premium.

A tecnologia de base aquosa também evolui: a mistura Baracarb da Halliburton atingiu paridade de inibição de folhelho com os fluidos de base oleosa em 18% da metragem terrestre da América do Norte, eliminando as taxas de descarte. Pacotes de polímeros com custo otimizado permitem que os operadores terrestres reduzam as taxas de diluição sem sacrificar a taxa de penetração, sustentando a dominância contínua em bacias de alta atividade. No geral, o crescimento dos projetos offshore HPHT garante que os fluidos sintéticos permaneçam o motor de crescimento do mercado de fluidos de perfuração e completação, mesmo que os sistemas de base aquosa ancorem o volume e ofereçam uma narrativa de sustentabilidade que ressoa junto aos reguladores.

Por Estágio de Perfuração: Fluidos de Completação Comandam Preços Premium

Os fluidos de perfuração retiveram 70,5% da demanda de 2025, mas os fluidos de completação e recompletação estão posicionados para um CAGR mais rápido de 4,9%, à medida que a qualidade do contato com o reservatório supera a velocidade pura de perfuração nas prioridades dos operadores. As salmouras de base formiato utilizadas pela Occidental nas completações de Wolfcamp elevaram a produção inicial em 11%, justificando preços por barril 30%-40% mais altos. A fraturação hidráulica em múltiplos estágios intensifica os requisitos de controle de densidade, tornando as salmouras premium e os sistemas com fibras indispensáveis para o gerenciamento da geometria de fratura. Os fluidos Frac-Pac da Weatherford permitiram o mapeamento de fratura em tempo real em 230 poços em 2025, reforçando a tendência em direção a fluxos de trabalho integrados de fluido e fraturação.

A inovação em fluidos de perfuração, no entanto, continua: o sistema de polímero biodegradável Evolution da Newpark reduziu a diluição em 19% em poços de folhelho da Costa do Golfo, diminuindo o custo total do fluido apesar dos preços unitários mais altos dos aditivos. O apagamento das fronteiras entre os fluxos de trabalho de perfuração e completação incentiva contratos de longo prazo com um único fornecedor que agrupam ambas as fases de fluido, reforçando o valor da engenharia holística de fluidos ao longo de todo o ciclo de vida do poço.

Por Tipo de Poço: Poços Não Convencionais Impulsionam a Inovação em Fluidos

Os poços convencionais ainda representavam 64,9% do tamanho do mercado de fluidos de perfuração e completação em 2025, mas os poços não convencionais crescerão mais rapidamente a um CAGR de 5,5% até 2031. Comprimentos laterais acima de 10.000 pés exigem reologia especializada e transporte de cascalhos; a EOG utilizou polímeros encapsulantes para reduzir a DEC em 0,4 lb/gal e estender com segurança os laterais da Bacia de Delaware. O projeto Jafurah da Saudi Aramco introduziu fluidos de formiato de potássio para gerenciar zonas de gás de alta pressão enquanto estabilizava os folhelhos jurássicos. Essas químicas complexas geram receita média mais alta por poço, sustentando os gastos com fluidos apesar de menos poços perfurados no total em comparação com os programas verticais legados.

Os poços convencionais permanecem importantes nas plataformas continentais offshore e nas bacias terrestres maduras, onde programas padronizados reduzem o tempo não produtivo. Os prestadores de serviços devem, portanto, manter linhas distintas focadas em custo para os mercados convencionais e misturas de alta especificação e ricas em aditivos para o trabalho não convencional, impedindo que qualquer fornecedor único domine ambos os segmentos sob um único modelo de negócios.

Por Aplicação: Offshore Demanda Fluidos de Alta Especificação

A perfuração terrestre representou 68,4% do volume de 2025, mas os poços offshore têm previsão de registrar um CAGR de 5,1%, conquistando uma fatia maior do mercado de fluidos de perfuração e completação por valor. As sondas de águas ultraprofundas da Transocean exigiram fluidos sintéticos com ponderação de formiato de césio para atingir DEC de 19,5 lb/gal para alvos do Mioceno. Essas demandas HPHT, somadas à logística de pré-mistura e transporte por embarcações, adicionam um prêmio de custo de 25%-35% por barril em relação ao terrestre.

A inovação em fluidos terrestres gira em torno de modelos de economia circular: a Devon reciclou 85% do fluido de perfuração na Bacia de Anadarko, economizando 1,2 milhão de barris de água doce e USD 180.000 por poço. A eficiência da cadeia de suprimentos e as credenciais de ESG sustentam igualmente os sistemas de base aquosa focados em custo nas operações terrestres, garantindo um crescimento equilibrado entre as duas aplicações.

Análise Geográfica

A vantagem em tamanho de mercado da América do Norte está ancorada na Bacia do Permiano, mas as novas formações de petróleo tight no �䲹�Բ���á e no Alasca também implantam sistemas de fluidos digitais para reduzir os custos e as emissões dos poços. O surto de localização da Á������-�ʲ���í�ھ����� sinaliza uma mudança em direção a cadeias de suprimentos mais curtas, obrigando as empresas de serviços ocidentais a construir plantas ou ceder participação. A demanda europeia por fluidos é cada vez mais sintética; 89% dos poços noruegueses de 2025 utilizaram formulações de base aquosa ou sintética sob normas de descarte mais rígidas. Os poços de pré-sal da América do Sul têm alguns dos maiores gastos com fluidos por poço no mundo, explicando o investimento sustentado dos fornecedores em centros de mistura no Brasil. O Oriente ��é�徱�� continua pagando prêmios por salmouras de completação de alta pressão e alto teor de H₂S que preservam a integridade dos reservatórios carbonáticos. A perspectiva da África dependerá de reformas fiscais que possam reacender a exploração paralisada em Angola e na ������é������; sem elas, a demanda por fluidos corre o risco de ter desempenho inferior em relação a outras bacias de fronteira.

Cenário Competitivo

A M-I SWACO da Schlumberger, a Halliburton e a Baker Hughes capturaram aproximadamente 55%-60% da participação global em 2025, refletindo posições dominantes em poços offshore e HPHT onde a química integrada, a engenharia de fluidos e o gerenciamento de resíduos são vitais. Essas empresas alavancam suítes digitais proprietárias, OPTIDRILL, BaraLogix e Leucipa, para garantir contratos de longo prazo que agrupam garantias de desempenho. Concorrentes regionais como CES Energy Solutions e Newpark Resources exploram o fornecimento com vantagem de custo e a logística de perfuração em pad no �䲹�Բ���á Ocidental e no folhelho dos EUA, frequentemente precificando contratos com base em métricas de taxa de penetração em vez de volumes por barril.

Movimentos estratégicos ressaltam o campo de batalha em transformação: a Halliburton adquiriu a Al Wusta Drilling Fluids por USD 95 milhões para aprofundar a localização no Oriente ��é�徱��, enquanto a Schlumberger comprometeu USD 180 milhões em uma planta em Jubail que reduz os prazos de entrega na Arábia Saudita em 30%. O lançamento do HydraGlyde de óxido de grafeno da Baker Hughes ilustra como os nano-aditivos criam um "espaço em branco" de desempenho para precificação premium. Os depósitos de patentes se concentram em dispersão de nanopartículas, surfactantes biodegradáveis e controle de reologia orientado por inteligência artificial, sinalizando que a propriedade intelectual e a análise de dados decidirão a vantagem competitiva futura tanto quanto as cadeias de suprimentos químicas.

Líderes do Setor de Fluidos de Perfuração e Completação

Schlumberger Limited

Halliburton Company

Baker Hughes Company

Weatherford International plc

Newpark Resources Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A Drilling Specialties, em parceria com a divisão de polialfaolefinas da Chevron Phillips Chemical, apresentou o lubrificante para fluidos de perfuração NanoSlide. Este fluido de perfuração proprietário de próxima geração é projetado para se destacar na redução de desgaste e no controle de atrito, especialmente em cenários de perfuração desafiadores.

- Novembro de 2025: A Whitmore Manufacturing, LLC, subsidiária da CSW Industrials, Inc., adquiriu a ProAction Fluids. A ProAction Fluids, em conjunto com a Jet-Lube, oferece uma gama abrangente de fluidos de perfuração, lubrificantes, selantes e compostos testados em desempenho, desenvolvidos para o mercado de Perfuração Direcional Horizontal (HDD).

- Agosto de 2025: A IMDEX lançou seus fluidos de perfuração multifuncionais avançados de próxima geração, xFORM, após apresentarem resultados impressionantes em extensos testes de campo globais. Com foco em melhorar a eficiência de perfuração, minimizar o impacto ambiental e simplificar a conformidade, tanto o xFORM D+ quanto o xFORM L+ estão agora disponíveis em todas as regiões de vendas da IMDEX.

- Agosto de 2025: A Halliburton garantiu um contrato de cinco anos da ConocoPhillips Skandinavia AS (ConocoPhillips) para fornecer serviços abrangentes de estimulação de poços, com o objetivo de melhorar tanto o desempenho do poço quanto a produtividade do reservatório. O contrato também inclui três períodos de extensão opcionais.

Escopo do Relatório Global do Mercado de Fluidos de Perfuração e Completação

Nas operações de petróleo e gás, os fluidos de perfuração e completação desempenham papéis fundamentais em vários estágios do ciclo de vida de um poço. Os fluidos de perfuração, circulados no poço, auxiliam o processo de perfuração e garantem o controle do poço. Uma vez concluída a perfuração, os fluidos de completação entram em ação, preparando o poço para uma produção segura e eficiente.

O mercado global de fluidos de perfuração e completação é segmentado por base de fluido, estágio de perfuração, tipo de poço, aplicação (terrestre, offshore) e geografia. Por base de fluido, o mercado é segmentado em base aquosa, base oleosa, base sintética, pneumático e outras bases. Por estágio de perfuração, o mercado é segmentado em fluidos de perfuração e fluidos de completação e recompletação. Por tipo de poço, o mercado é segmentado em convencional e não convencional. Por aplicação, o mercado é segmentado em terrestre e offshore. O relatório também abrange o tamanho do mercado e as previsões para o mercado global de fluidos de perfuração e completação nas principais regiões. O dimensionamento e as previsões do mercado foram realizados para cada segmento com base em valor (USD).

| Base aquosa |

| Base oleosa |

| Base sintética |

| Pneumático (ar, névoa, espuma) |

| Outras Bases (éster, glicol, nano-fluidos) |

| Fluidos de Perfuração |

| Fluidos de Completação e Recompletação |

| Convencional |

| Não Convencional |

| Terrestre |

| Offshore |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Reino Unido |

| Noruega | |

| ��ú�������� | |

| ������â�Ծ��� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| Países da ASEAN | |

| ���ܲ��ٰ�á������ | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| ��DZ������� | |

| Restante da América do Sul | |

| Oriente ��é�徱�� e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| ����������� | |

| ����������� | |

| Restante do Oriente ��é�徱�� e África |

| Por Base de Fluido | Base aquosa | |

| Base oleosa | ||

| Base sintética | ||

| Pneumático (ar, névoa, espuma) | ||

| Outras Bases (éster, glicol, nano-fluidos) | ||

| Por Estágio de Perfuração | Fluidos de Perfuração | |

| Fluidos de Completação e Recompletação | ||

| Por Tipo de Poço | Convencional | |

| Não Convencional | ||

| Por Aplicação | Terrestre | |

| Offshore | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Reino Unido | |

| Noruega | ||

| ��ú�������� | ||

| ������â�Ծ��� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| Países da ASEAN | ||

| ���ܲ��ٰ�á������ | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| ��DZ������� | ||

| Restante da América do Sul | ||

| Oriente ��é�徱�� e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| ����������� | ||

| ����������� | ||

| Restante do Oriente ��é�徱�� e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fluidos de perfuração e completação em 2026?

O mercado está avaliado em USD 11,19 bilhões em 2026 e tem previsão de atingir USD 13,52 bilhões até 2031.

Qual base de fluido está crescendo mais rapidamente?

Os sistemas de base sintética têm previsão de avançar a um CAGR de 5,8% até 2031, impulsionados pelos poços offshore HPHT e pelo endurecimento dos limites de descarte.

Por que os fluidos de completação têm preços mais altos do que os fluidos de perfuração?

Os fluidos de completação devem ser isentos de sólidos e compatíveis com a formação para proteger o contato com o reservatório, o que aumenta a complexidade dos aditivos e exige preços por barril 30%-40% mais altos.

Qual é o impacto das plataformas digitais na demanda por fluidos?

A reologia em tempo real e a dosagem automatizada reduzem o tempo não produtivo e o desperdício de aditivos, permitindo que os fornecedores agrupem serviços de maior margem sem reduzir o valor geral dos fluidos.

Qual região deve crescer mais rapidamente?

A Á������-�ʲ���í�ھ����� deve registrar um CAGR de 5,7% até 2031, à medida que China, Í�Ի徱�� e países da ASEAN localizam o fornecimento de fluidos e intensificam a perfuração offshore e não convencional.

Quem são os principais fornecedores?

A M-I SWACO da Schlumberger, a Halliburton e a Baker Hughes detêm uma participação combinada de 55%-60%, seguidas por especialistas regionais como CES Energy Solutions e Newpark Resources.

Página atualizada pela última vez em: