Tamanho e Participação do Mercado de Scanners de Documentos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.06 Bilhões de dólares |

| Tamanho do Mercado (2031) | 8.95 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.86% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Scanners de Documentos por ���ϲ�����

O tamanho do mercado de scanners de documentos está projetado em USD 6,73 bilhões em 2025, USD 7,06 bilhões em 2026, e deve atingir USD 8,95 bilhões até 2031, crescendo a um CAGR de 4,86% de 2026 a 2031. Prazos governamentais para registros eletrônicos, adoção do trabalho híbrido e automação de fluxos de trabalho baseados em nuvem estão redefinindo as prioridades de aquisição e deslocando a demanda para dispositivos de captura portáteis, sem fio e aprimorados por inteligência artificial. Agências que correm para cumprir a regra de registros eletrônicos dos Arquivos Nacionais dos EUA estão impulsionando projetos de arquivamento plurianuais, enquanto pequenas e médias empresas preferem pacotes de scanner como serviço que eliminam despesas de capital iniciais. Os fornecedores agora incorporam controles de qualidade por aprendizado de máquina que aumentam a precisão do OCR, transformando o hardware em uma porta de entrada para assinaturas de gerenciamento de conteúdo em nuvem. As campanhas de digitalização do setor público na Á������-�ʲ���í�ھ����� adicionam escala de volume, mesmo com aplicativos de câmera móvel canibalizando scanners de mesa de nível básico e a queda nos volumes de papel de escritório comprimindo o segmento endereçável de baixo custo.

Principais Conclusões do Relatório

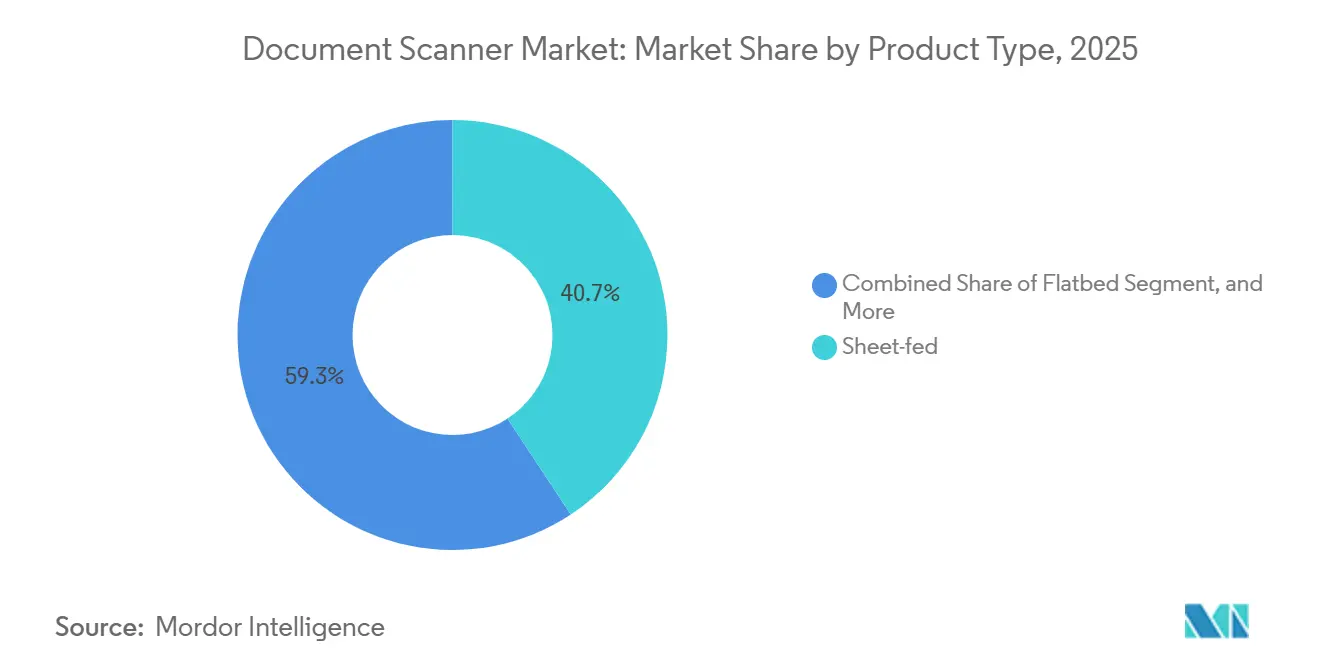

- Por tipo de produto, os modelos de alimentação de folhas lideraram com 40,73% de participação na receita em 2025, enquanto as unidades portáteis e de mão estão previstas para expandir a um CAGR de 4,92% até 2031.

- Por setor de usuário final, as entidades governamentais responderam por 28,81% da demanda de 2025, enquanto a área de saúde está projetada para registrar o crescimento mais rápido, de 5,03%, no período 2026-2031.

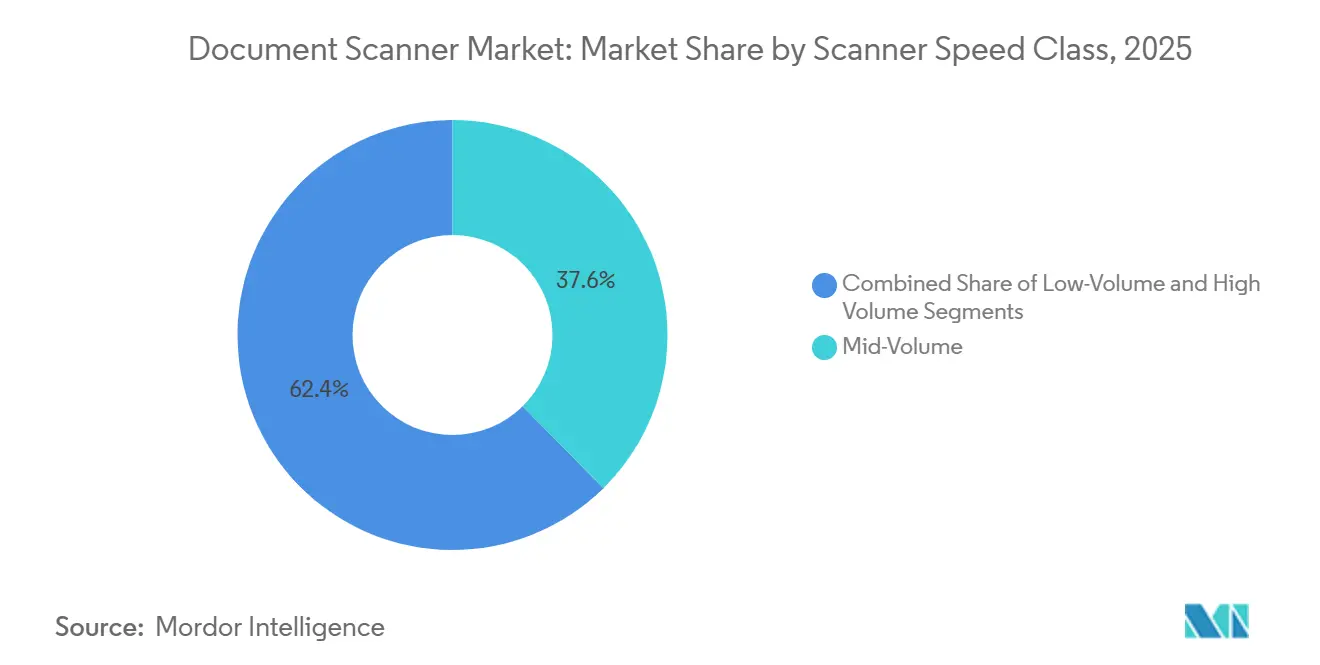

- Por classe de velocidade do scanner, os dispositivos de médio volume (30-60 ppm) detinham 37,62% de participação no tamanho do mercado de scanners de documentos em 2025, mas os sistemas de alto volume (>60 ppm) estão avançando a um CAGR de 4,88% até 2031.

- Por conectividade, os scanners sem fio e habilitados para nuvem representaram 36,82% das remessas de 2025 e estão progredindo a uma taxa de crescimento de 5,09% até 2031.

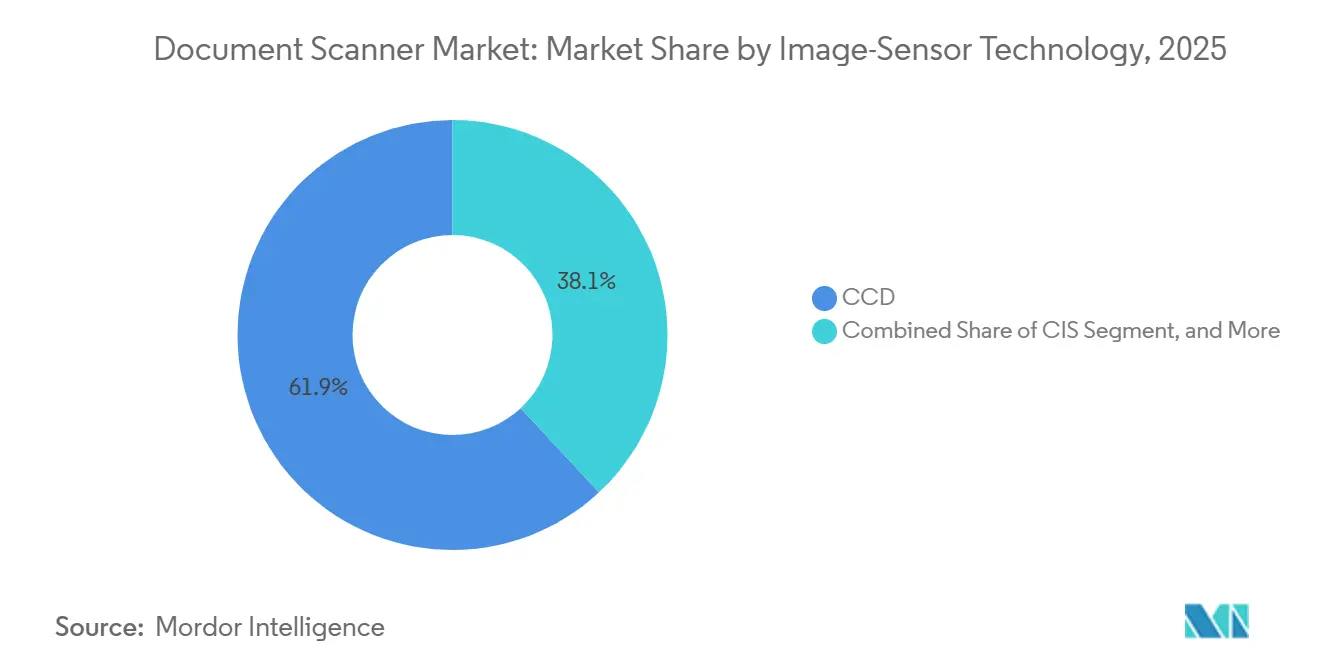

- Por tecnologia de sensor de imagem, os dispositivos com Sensor de Imagem de Contato retiveram 61,94% de participação em 2025, enquanto as unidades com Dispositivo de Carga Acoplada devem registrar o maior CAGR de 5,05% ao longo do período de previsão.

- Por canal de distribuição, as vendas diretas capturaram 62,72% da receita de 2025, mas os revendedores de valor agregado e os canais de comércio eletrônico se expandirão a 5,11%, refletindo a preferência das pequenas empresas por aquisições online.

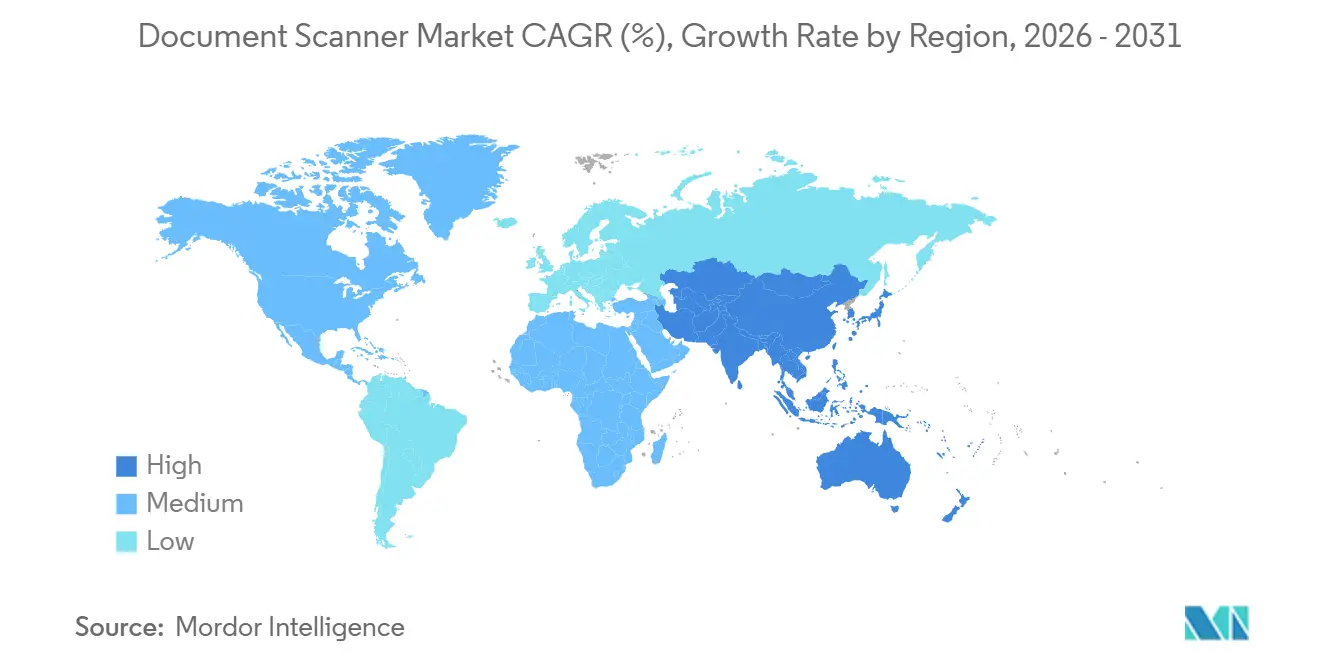

- Por geografia, a Á������-�ʲ���í�ھ����� comandou 41,77% da receita de 2025 e está no caminho para o CAGR mais rápido de 5,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Scanners de Documentos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A rápida adoção do trabalho híbrido impulsiona a digitalização distribuída | +0.9% | Global, com concentração na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Grandes saltos de preço/desempenho em modelos de alimentação de folhas | +0.7% | Global, adoção antecipada em centros de manufatura da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Mandatos governamentais de registros eletrônicos aceleram projetos de arquivamento | +1.2% | América do Norte e Europa, emergindo na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| A automação de KYC no BFSI requer imagens de alta fidelidade | +0.6% | Global, concentrado em centros financeiros em todas as regiões | Longo prazo (≥ 4 anos) |

| Assinaturas de scanner como serviço em nuvem reduzem despesas de capital | +0.8% | América do Norte e Europa, com expansão para a Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| O controle de qualidade baseado em IA eleva os benchmarks de precisão do OCR | +0.5% | Global, liderado por adotantes de tecnologia na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A Rápida Adoção do Trabalho Híbrido Impulsiona a Digitalização Distribuída

O trabalho híbrido divide a captura de documentos entre escritórios domésticos, espaços de coworking e filiais, aumentando a demanda por scanners compactos habilitados para Wi-Fi que encaminham arquivos diretamente para repositórios em nuvem. O Scan AI Enhanced da HP, lançado em 2024, recorta e corrige a inclinação no próprio dispositivo, contornando limitações de largura de banda para usuários remotos. A integração da Konica Minolta com o M-Files em 2024 adiciona marcação automática de metadados, eliminando o arquivamento manual. As empresas que atualizam modelos USB legados agora priorizam a configuração sem intervenção e o monitoramento remoto de frota, acelerando os ciclos de renovação. Como resultado, os scanners portáteis que os trabalhadores podem instalar sem suporte de TI estão ganhando espaço, reforçando uma mentalidade de implantação com foco na distribuição.

Mandatos Governamentais de Registros Eletrônicos Aceleram Projetos de Arquivamento

O Código de Regulamentações Federais dos EUA 36 CFR 1236 prescreve captura bitonal a 300 dpi para registros textuais e cor de 24 bits a 400 dpi para fotografias, obrigando as agências a adquirir dispositivos de nível de produção que mantenham a fidelidade da imagem. O memorando M-23-07 da Casa Branca estabelece um prazo de 31 de dezembro de 2024 para fluxos de trabalho federais totalmente eletrônicos, comprimindo os prazos de aquisição de scanners. Mandatos semelhantes no Serviço Nacional de ����ú��� do Reino Unido e na Missão Digital Ayushman Bharat da Í�Ի徱�� reforçam o impulso global. Prestadores de serviços como a Iron Mountain relataram o aumento de contratos com agências estaduais à medida que os governos terceirizam a conversão de arquivos históricos em larga escala. Unidades duplex de alta capacidade que atendem aos padrões de cor para arquivamento agora ancoram orçamentos de digitalização plurianuais.

Assinaturas de Scanner como Serviço em Nuvem Reduzem Despesas de Capital

Os fornecedores agrupam hardware, software de fluxo de trabalho e armazenamento em nuvem em planos de despesas operacionais mensais, reduzindo os custos de entrada para pequenas empresas. Os Serviços de Impressão Gerenciada da HP incluem scanners, manutenção preditiva e faturamento por página alinhado ao uso real.[1]HP Inc., "Scan AI Enhanced," HP.COM O Workplace Hub da Konica Minolta permite que os clientes ampliem a capacidade sem desembolsos iniciais, uma opção atraente quando a preservação de caixa supera o investimento de capital. Os modelos de assinatura também incorporam atualizações automáticas de firmware e painéis de análise, sustentando um fluxo de receita ao longo do ciclo de vida que compensa a erosão dos preços de hardware. Essa mudança favorece marcas com ampla presença em serviços e prejudica importadores de baixo custo que não dispõem de técnicos de campo.

O Controle de Qualidade Baseado em IA Eleva os Benchmarks de Precisão do OCR

Algoritmos de aprendizado de máquina incorporados no firmware agora detectam sombras, inclinação e sangramento, corrigindo imagens antes que cheguem aos mecanismos de OCR subsequentes. O OCR Empresarial do Google Cloud atinge 99,8% de precisão em formulários estruturados, mas depende de digitalizações de entrada de alta qualidade.[2]Google Cloud, "Enterprise OCR for Document AI," CLOUD.GOOGLE A série fi-8000 da Fujitsu combina classificação por rede convolucional com roteamento automático de documentos, reduzindo o trabalho manual pós-digitalização.[3]Fujitsu, "fi-8000 Series Scanners," FUJITSU.COM Os fornecedores se diferenciam por meio de aceleradores de IA no dispositivo que comprimem, aprimoram e indexam conteúdo em tempo real, justificando preços premium e fidelizando clientes em ecossistemas proprietários.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| A captura por câmera de celular canibaliza os scanners de nível básico | -0.6% | Global, mais pronunciado na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Redução dos volumes de papel no ambiente de trabalho (~5% ao ano) | -0.5% | Global, concentrado em mercados desenvolvidos | ��é�徱�� prazo (2-4 anos) |

| Volatilidade na cadeia de suprimentos de sensores de imagem CIS | -0.3% | Global, com impacto agudo na manufatura da Á������-�ʲ���í�ھ����� | Curto prazo (≤ 2 anos) |

| Barreiras de soberania de dados para captura em nuvem | -0.2% | Europa, Oriente ��é�徱�� e mercados selecionados da Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

A Captura por Câmera de Celular Canibaliza os Scanners de Nível Básico

Aplicativos para smartphones como o Adobe Scan e o Microsoft Lens criam PDFs de alta qualidade a custo marginal zero, erodindo a demanda por scanners de mesa abaixo de USD 200. O ADS-4900W da Brother tem como alvo pequenos escritórios ao oferecer upload direto para a nuvem e alimentação de múltiplas folhas que as câmeras de celular não conseguem igualar. Os fornecedores respondem enfatizando a detecção ultrassônica de alimentação incorreta, verificações de fraude por infravermelho e APIs de integração ausentes nos softwares de câmera. Ainda assim, as tarefas de digitalização pessoal de baixo volume recorrem cada vez mais aos celulares, comprimindo o segmento inferior do mercado de scanners de documentos.

Redução dos Volumes de Papel no Ambiente de Trabalho

Assinaturas digitais, faturamento eletrônico e ferramentas de colaboração em nuvem reduzem o número de páginas que entram nos fluxos de trabalho de escritório. Os fornecedores se voltam para o valor centrado em software, exemplificado pela parceria de automação de metadados da Konica Minolta com o M-Files. Embora os trabalhadores híbridos às vezes imprimam em casa, a produção geral de papel de escritório continua em declínio anual de dígito único médio, apertando os ciclos de substituição de scanners departamentais de baixa velocidade. A consequente mudança no mix favorece projetos de arquivamento de alto volume e pacotes de assinatura em detrimento de vendas avulsas de hardware.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Unidades Portáteis Impulsionam os Fluxos de Trabalho em Campo

Os scanners portáteis e de mão estão previstos para crescer a um CAGR de 4,92%, superando a média do mercado de scanners de documentos, à medida que auditores, peritos e enfermeiros visitantes digitalizam documentos nas instalações dos clientes. Os dispositivos de alimentação de folhas, que detinham 40,73% de participação no mercado de scanners de documentos em 2025, continuam sendo o padrão para as salas de correspondência governamentais que processam em lote mídias mistas. O imageFORMULA R50 de 1,2 kg da Canon demonstra como a mobilidade agora se combina com uma capacidade de 50 ipm.

O potencial de crescimento do segmento vem de modelos conectáveis a smartphones, como o XG640 da Socket Mobile, e do Avision AD370F movido a bateria, que borram as fronteiras entre hardware de captura e computação móvel. Os scanners de mesa continuam relevantes para originais frágeis ou de grande formato, enquanto as unidades de nível de produção ancoram os prestadores de serviços que convertem arquivos históricos para cumprir os prazos de registros eletrônicos. Os fornecedores se diferenciam por meio de detecção ultrassônica de alimentação incorreta e atualizações de firmware autocorretivas, sustentando preços premium mesmo com a queda dos preços médios de venda nas unidades de nível básico.

Por Setor de Usuário Final: A Área de ����ú��� Avança sob os Mandatos de Interoperabilidade

As agências governamentais geraram 28,81% da receita de 2025 devido aos cronogramas de conformidade estatutária, mas a área de saúde está definida para expandir a um CAGR de 5,03% à medida que os hospitais digitalizam a admissão de pacientes e a verificação de seguros. A Hyland constatou que a adoção quase universal de prontuários eletrônicos de saúde ainda deixa formulários de consentimento e arquivos históricos em papel, sustentando a demanda por captura.

As empresas de serviços bancários, financeiros e de seguros automatizam os fluxos de trabalho de conhecimento do cliente que exigem digitalizações de alta fidelidade com detecção de fraude por infravermelho. Os setores de educação, tecnologia da informação e telecomunicações digitalizam contratos e registros de alunos, enquanto os prestadores de serviços monetizam as conversões terceirizadas. O tamanho do mercado de scanners de documentos para a área de saúde está projetado para se ampliar à medida que o crescimento da telemedicina leva os provedores a fluxos de trabalho baseados em nuvem que dependem de APIs de scanner incorporadas para ingestão de arquivos em tempo real.

Por Classe de Velocidade do Scanner: Dispositivos de Alto Volume Atendem à Consolidação de Arquivos

Os sistemas de alto volume (>60 ppm) estão previstos para progredir a um CAGR de 4,88% até 2031, à medida que os prestadores de serviços enfrentam a conversão plurianual de arquivos históricos. As unidades de médio volume equilibraram custo e capacidade para garantir uma participação de 37,62% no tamanho do mercado de scanners de documentos em 2025. O fi-8170 da Ricoh, digitalizando a 70 ppm com detecção ultrassônica de alimentação múltipla, exemplifica o posicionamento de alta capacidade aliada à confiabilidade.

Regulamentações que especificam captura bitonal a 300 dpi impulsionam a demanda por processamento de imagem integrado que evita gargalos de capacidade. Os dispositivos de baixo volume abaixo de 30 ppm enfrentam substituição por câmeras de smartphones e impressoras multifuncionais, levando os fornecedores a agrupar software de fluxo de trabalho que aumenta os custos de mudança. A hierarquia de classes de velocidade reflete, portanto, a ênfase dos clientes na escala do projeto e nos limites de qualidade de imagem regulatórios.

Por Conectividade: A Integração Sem Fio e em Nuvem Remodela a Implantação

Os scanners sem fio e habilitados para nuvem responderam por 36,82% da receita de 2025 e estão crescendo a 5,09%, refletindo a dispersão do trabalho híbrido. Os modelos somente USB persistem em funções sensíveis ao custo, enquanto as unidades em rede via Ethernet permanecem em salas de correspondência centralizadas. A HP incorpora aprimoramento por aprendizado de máquina localmente para limitar as necessidades de largura de banda.

A Konica Minolta acopla sua linha bizhub ao gerenciamento inteligente de informações para eliminar o arquivamento manual, transformando a conectividade em valor de fluxo de trabalho. O Wi-Fi Direct da Canon permite o emparelhamento com smartphones em canteiros de obras sem redes corporativas. À medida que a segurança de confiança zero desloca a autenticação do perímetro para o dispositivo, os scanners se tornam endpoints gerenciados em nuvem, posicionando o mercado de scanners de documentos para receita recorrente orientada por assinaturas.

Por Tecnologia de Sensor de Imagem: O CIS Domina, mas o CCD Encontra Nichos de Arquivamento

Os dispositivos com Sensor de Imagem de Contato detinham 61,94% da receita de 2025 devido ao tamanho compacto e ao baixo consumo de energia, mas as unidades com Dispositivo de Carga Acoplada estão projetadas para um CAGR de 5,05% devido à maior profundidade de foco e à captura de cores mais rica, valorizadas em descoberta jurídica e projetos de patrimônio cultural. A Image Access demonstrou resolução de 600 dpi com Sensor de Imagem de Contato a menos de 10 watts de potência, trazendo acústica sem ventilador para modelos de mesa.

Os avanços em matrizes de Sensor de Imagem de Contato com iluminação traseira reduzem a diferença de qualidade, mas as diretrizes FADGI ainda endossam o Dispositivo de Carga Acoplada para arquivos mestres que exigem preservação centenária. A concentração da cadeia de suprimentos entre as fundições asiáticas de Sensor de Imagem de Contato representa um risco de volatilidade, levando alguns compradores a estratégias de dupla fonte que incluem alternativas baseadas em Dispositivo de Carga Acoplada.

Por Canal de Distribuição: Revendedores de Valor Agregado e Comércio Eletrônico Conquistam as Pequenas Empresas

As vendas diretas capturaram 62,72% da receita de 2025 por meio de relacionamentos consolidados com grandes agências, mas os revendedores de valor agregado e os varejistas online estão previstos para crescimento de 5,11% à medida que as pequenas empresas preferem compras por autoatendimento. O Amazon Business e a CDW permitem entrega no dia seguinte e preços transparentes, erodindo as vantagens das vendas em campo.

Os revendedores de valor agregado se diferenciam agrupando dispositivos de captura com software de gerenciamento de documentos, treinamento e serviços de integração, deslocando o lucro da margem de hardware para o suporte recorrente. Os pacotes de assinatura por página da HP e o ADS-4900W pronto para nuvem da Brother, vendidos principalmente online, ilustram o apelo do modelo para compradores com orçamento limitado que buscam custos previsíveis e implantação rápida.

Análise Geográfica

A Á������-�ʲ���í�ھ����� gerou a maior contribuição com 41,77% de participação no mercado de scanners de documentos em 2025 e deve entregar um CAGR de 5,23% até 2031. O 14º Plano Quinquenal da China determina o governo eletrônico provincial completo até 2027, a Agência Digital do ������ã�� defende a eliminação do fax e a Missão Digital Ayushman Bharat da Í�Ի徱�� obriga os hospitais a manter registros eletrônicos. O prazo de 2025 da Coreia do Sul para arquivos digitais do governo local impulsiona ainda mais o impulso regional.

A América do Norte permanece o segundo maior território, impulsionada pelas regras da Administração Nacional de Arquivos e Registros e pelo mandato de transição M-23-07 da Casa Branca. As emendas pendentes à Lei de Bibliotecas e Arquivos do �䲹�Բ���á ampliam o mercado endereçável, enquanto as iniciativas de digitalização municipal mexicanas começam a desbloquear a demanda latente. Os scanners portáteis com conectividade Wi-Fi ressoam com os escritórios de campo governamentais dispersos e com os funcionários em regime de trabalho híbrido.

A Europa apresenta expansão estável, porém moderada. O Serviço Nacional de ����ú��� do Reino Unido tem como meta a digitalização completa dos registros de pacientes até 2026. O BSI da Alemanha emitiu diretrizes de arquivamento em 2024 que especificam a resolução mínima do scanner. A �������ç�� agora exige o armazenamento eletrônico de contratos públicos acima de EUR 25.000. Em outros lugares, o Oriente ��é�徱�� e a Á�ڰ�������, além da América do Sul, registram crescimento incipiente limitado por restrições orçamentárias, frequentemente terceirizando projetos de arquivamento para prestadores de serviços em vez de adquirir frotas diretamente.

Cenário Competitivo

Principais Empresas no Mercado de Scanners de Documentos

O mercado de scanners de documentos apresenta uma concentração de nível médio, onde as cinco principais marcas — Ricoh, Canon, Epson, Fujitsu e HP — exploram as bases instaladas de impressoras multifuncionais para vender scanners dedicados de forma cruzada. Cada uma segue uma das três estratégias: diferenciação premium centrada em IA, designs de baixo custo baseados em CIS ou especialização em fluxos de trabalho verticais. Nichos especializados, como a captura de desenhos técnicos de grande formato e unidades portáteis robustecidas, permanecem fragmentados, dando espaço para que entrantes como a Hexagon e a Socket Mobile inovem.

A patente de detecção ultrassônica de alimentação múltipla da Ricoh ilustra uma mudança em direção a bloqueios de recursos por aprendizado de máquina que sustentam o poder de precificação enquanto reduzem o erro humano. O R50 de 1,2 kg da Canon tem como alvo profissionais de campo que precisam de mobilidade e velocidade. O ES-580W compacto da Epson atende a grupos de escritórios domésticos onde a configuração sem fio supera a capacidade bruta. O fi-8000 da Fujitsu incorpora classificação de documentos, reforçando uma estratégia de plataforma construída em torno de assinaturas de software de captura.

Marcas menores — incluindo Plustek, Visioneer e Avision — competem em faixas de preço de entrada, mas carecem de presença de serviço em nível nacional. Sua capacidade de ganhar contratos do setor público melhorou após a certificação ISO 9001:2015 da Plustek, mas as grandes empresas ainda preferem fornecedores de serviço completo que oferecem manutenção no local e financiamento de scanner como serviço. As oportunidades de espaço em branco residem em dispositivos híbridos que combinam captura de documentos 2D com imagem de objetos 3D para o comércio eletrônico e em scanners movidos a bateria reforçados para engenheiros de campo em ambientes extremos.

Líderes do Setor de Scanners de Documentos

Canon Inc.

Seiko Epson Corporation

HP Inc.

Xerox Holdings Corporation

Brother Industries, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Ricoh concluiu a aquisição das ações remanescentes do negócio de scanners da Fujitsu, fortalecendo sua posição global e ampliando sua linha de produtos.

- Janeiro de 2025: A ScanTech AI Systems concluiu sua fusão com a Mars Acquisition Corp. e começou a ser negociada na Nasdaq sob o ticker STAI, expandindo as aplicações de imagem por IA para triagem de segurança.

- Janeiro de 2025: A FUJIFILM Business Innovation e a Konica Minolta estabeleceram a Global Procurement Partners Corp. para centralizar o fornecimento de componentes de equipamentos de imagem, visando eficiência de custos e resiliência da cadeia de suprimentos.

- Dezembro de 2024: A Xerox anunciou sua intenção de adquirir a Lexmark International da Ninestar por USD 1,5 bilhão, ampliando sua capacidade de manufatura e alcance geográfico.

Escopo do Relatório Global do Mercado de Scanners de Documentos

O scanner de documentos converte o documento físico em formato digital. Ele permite que o usuário ou uma organização armazene e recupere documentos online, o que reduz os custos de armazenamento e proporciona maior eficiência no trabalho. Além disso, os registros digitais permitem maior colaboração nos processos de negócios, reduzindo os tempos de ciclo e os custos.

O Relatório do Mercado de Scanners de Documentos é Segmentado por Tipo de Produto (Mesa Plana, Alimentação de Folhas, Produção/Alta Velocidade, Portátil/De Mão), Setor de Usuário Final (BFSI, Governo, ����ú���, Tecnologia da Informação e Telecomunicações, ����ܳ���çã��, Prestadores de Serviços e BPO), Classe de Velocidade do Scanner (Baixo Volume, ��é�徱�� Volume, Alto Volume), Conectividade (Somente USB, Em Rede, Sem Fio/Habilitado para Nuvem, Touchscreen Independente), Tecnologia de Sensor de Imagem (CCD, CIS), Canal de Distribuição (Direto, Revendedor de Valor Agregado/Comércio Eletrônico) e Geografia (América do Norte, América do Sul, Europa, Á������-�ʲ���í�ھ�����, Oriente ��é�徱��, Á�ڰ�������). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Mesa Plana |

| Alimentação de Folhas |

| Produção / Alta Velocidade |

| Portátil / De Mão |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Governo |

| ����ú��� |

| Tecnologia da Informação e Telecomunicações |

| ����ܳ���çã�� |

| Prestadores de Serviços e BPO |

| Baixo Volume (< 30 ppm) |

| ��é�徱�� Volume (30 – 60 ppm) |

| Alto Volume (> 60 ppm) |

| Somente USB |

| Em Rede (Ethernet) |

| Sem Fio / Habilitado para Nuvem |

| Touchscreen Independente |

| CCD |

| CIS |

| Direto (OEM) |

| Revendedores de Valor Agregado / Comércio Eletrônico |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| Egito | |

| Restante da Á�ڰ������� |

| Por Tipo de Produto | Mesa Plana | |

| Alimentação de Folhas | ||

| Produção / Alta Velocidade | ||

| Portátil / De Mão | ||

| Por Setor de Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | |

| Governo | ||

| ����ú��� | ||

| Tecnologia da Informação e Telecomunicações | ||

| ����ܳ���çã�� | ||

| Prestadores de Serviços e BPO | ||

| Por Classe de Velocidade do Scanner | Baixo Volume (< 30 ppm) | |

| ��é�徱�� Volume (30 – 60 ppm) | ||

| Alto Volume (> 60 ppm) | ||

| Por Conectividade | Somente USB | |

| Em Rede (Ethernet) | ||

| Sem Fio / Habilitado para Nuvem | ||

| Touchscreen Independente | ||

| Por Tecnologia de Sensor de Imagem | CCD | |

| CIS | ||

| Por Canal de Distribuição | Direto (OEM) | |

| Revendedores de Valor Agregado / Comércio Eletrônico | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| Egito | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de scanners de documentos até 2031?

Está projetado para atingir USD 8,95 bilhões até 2031, marcando um CAGR de 4,86% a partir de 2026.

Qual tipo de produto está crescendo mais rapidamente?

As unidades portáteis e de mão estão previstas para expandir a um CAGR de 4,92% à medida que os trabalhadores de campo digitalizam documentos no local.

Por que a demanda por digitalização na área de saúde está se acelerando?

Os mandatos de interoperabilidade exigem admissão digital e conversão de registros históricos, levando a área de saúde a uma taxa de crescimento de 5,03%.

Qual é o papel da conectividade em nuvem na adoção de scanners?

Os modelos sem fio e habilitados para nuvem simplificam os fluxos de trabalho híbridos e estão avançando a um CAGR de 5,09% por meio de pacotes de assinatura.

Como os fornecedores estão se diferenciando em relação à captura por smartphone?

Eles incorporam controle de qualidade por IA, detecção ultrassônica de alimentação incorreta e APIs de nuvem seguras que as câmeras de celular não conseguem igualar.

Qual região oferece a maior oportunidade de crescimento?

A Á������-�ʲ���í�ھ����� lidera com um CAGR de 5,23%, impulsionada pelos planos de digitalização governamental na China, ������ã��, Í�Ի徱�� e Coreia do Sul.

Página atualizada pela última vez em: