Tamanho e Participação do Mercado de Combustível de Aviação

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

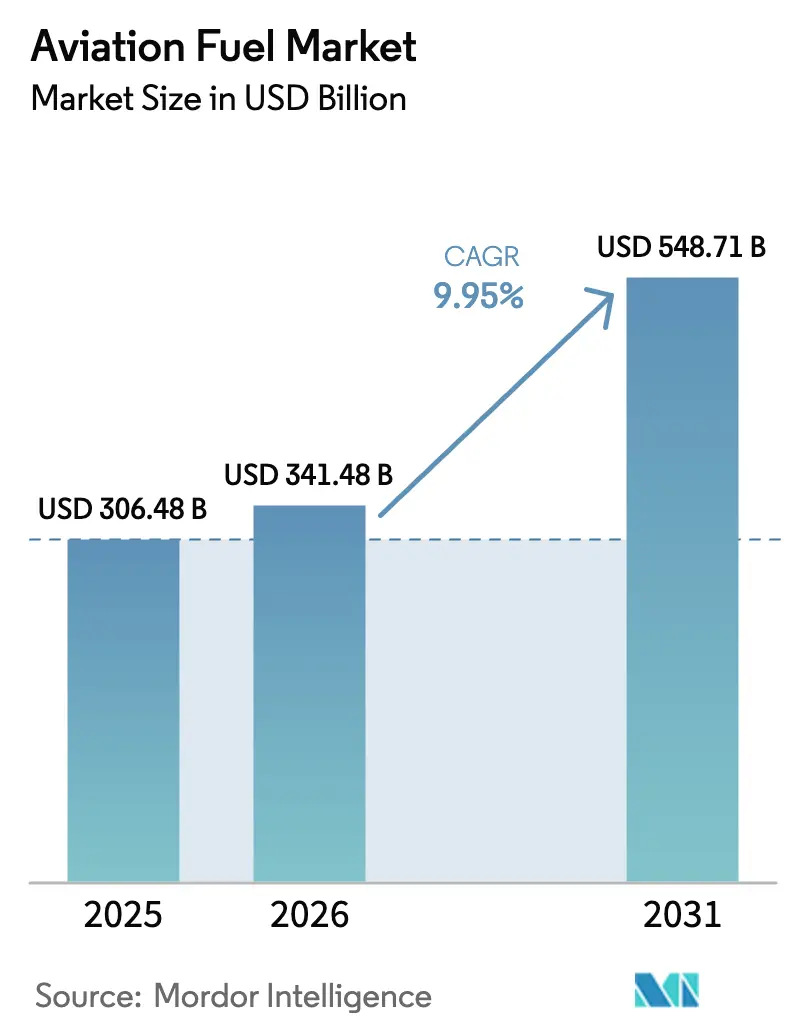

| Tamanho do Mercado (2026) | 341.48 Bilhões de dólares |

| Tamanho do Mercado (2031) | 548.71 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.95% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

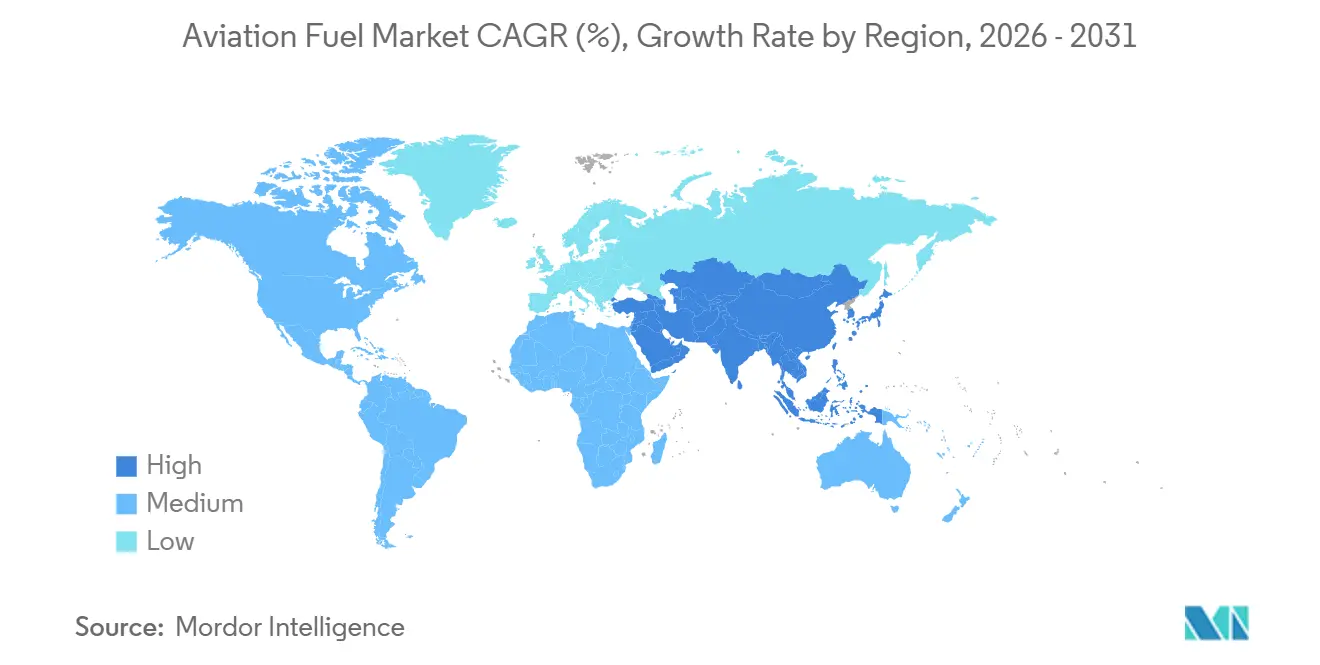

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Combustível de Aviação por ���ϲ�����

Espera-se que o tamanho do Mercado de Combustível de Aviação aumente de USD 306,48 bilhões em 2025 para USD 341,48 bilhões em 2026 e atinja USD 548,71 bilhões até 2031, crescendo a um CAGR de 9,95% no período 2026-2031.

A recuperação do tráfego global de passageiros, o rápido crescimento da carga aérea impulsionado pelo comércio eletrônico e os crescentes mandatos de emissões líquidas zero impulsionam conjuntamente o volume e o valor, enquanto os prêmios do combustível de aviação sustentável (SAF) amplificam a expansão da receita em relação ao volume processado. As companhias aéreas estão otimizando os fatores de ocupação, as transportadoras de baixo custo estão ampliando suas redes e as grandes petrolíferas integradas estão adaptando hidrotratadores para coprocessar óleos residuais, garantindo o fornecimento convencional mesmo com o aumento da penetração do SAF. Enquanto isso, os ciclos de modernização da defesa e as tensões geopolíticas elevam as taxas de missões, injetando demanda constante do segmento militar. Os projetos de e-querosene de energia para líquido (PtL) prontos para iniciar operações após 2026 fornecem uma proteção de longo prazo contra a escassez de matérias-primas e oferecem às companhias aéreas um caminho de conformidade credível sob o CORSIA e o ReFuelEU Aviation.

As principais restrições giram em torno da volatilidade dos preços do petróleo bruto e da concorrência por matérias-primas para SAF com produtores de diesel renovável, ambos comprimindo as margens de refino. Os ganhos de eficiência dos motores de 15 a 20% por assento-milha das plataformas LEAP e GTF estão moderando o crescimento incremental de volume, mas a expansão da atividade de voos compensa as economias por viagem. O mercado de combustível de aviação, portanto, navega por uma transição estrutural: o combustível de aviação convencional permanece a principal âncora de volume ao longo da década, mas o SAF captura valor desproporcional por meio de prêmios impulsionados por políticas, contratos de compra corporativa e potencial de créditos de carbono. As refinarias incumbentes que garantem fornecimento confiável de lipídios residuais e aceleram a escala do PtL estão posicionadas para defender sua participação contra novos entrantes especializados em SAF, enquanto os aeroportos que instalam infraestrutura dedicada ao SAF antecipadamente atraem hubs de fuselagem larga que buscam reduzir a exposição ao risco de conformidade.

Principais Conclusões do Relatório

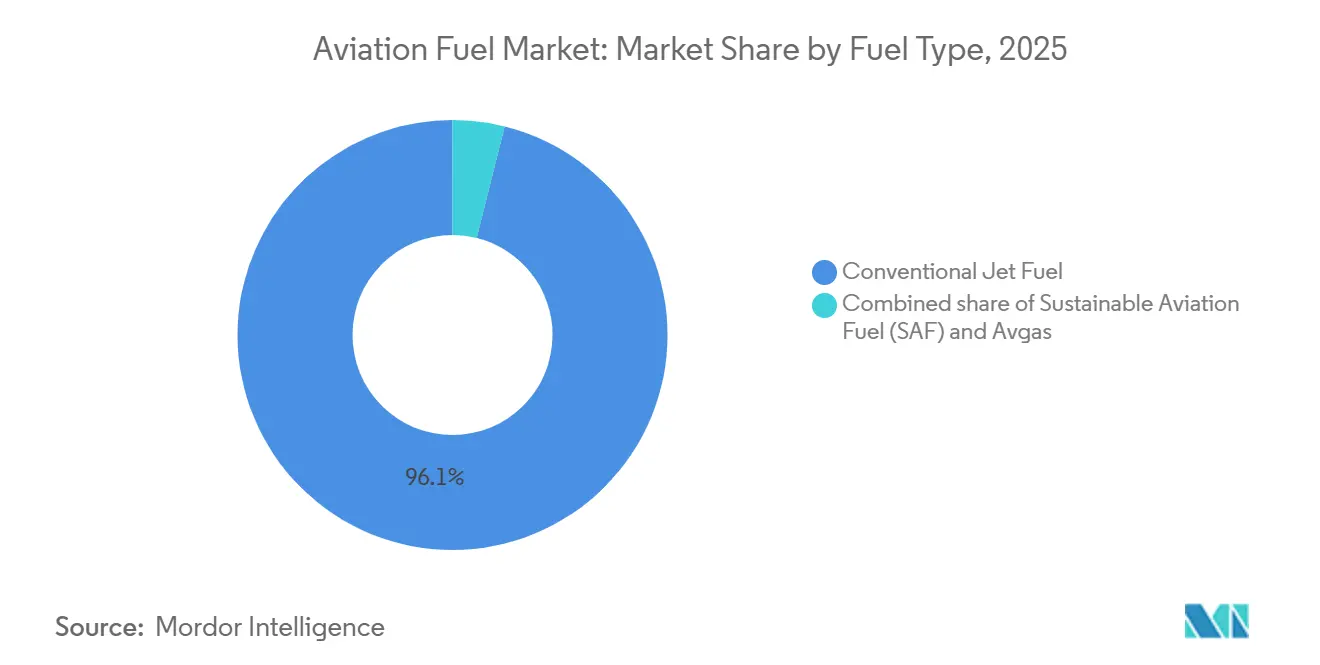

- Por tipo de combustível, o combustível de aviação convencional reteve uma participação de 96,1% no mercado de combustível de aviação em 2025, enquanto o SAF está previsto para expandir a um CAGR de 37,0% até 2031.

- Por tipo de aeronave, as plataformas de fuselagem estreita responderam por 60,3% do tamanho do mercado de combustível de aviação em 2025, enquanto as operações de cargueiros e aviões de carga estão a caminho de crescer a um CAGR de 14,5% no período 2026-2031.

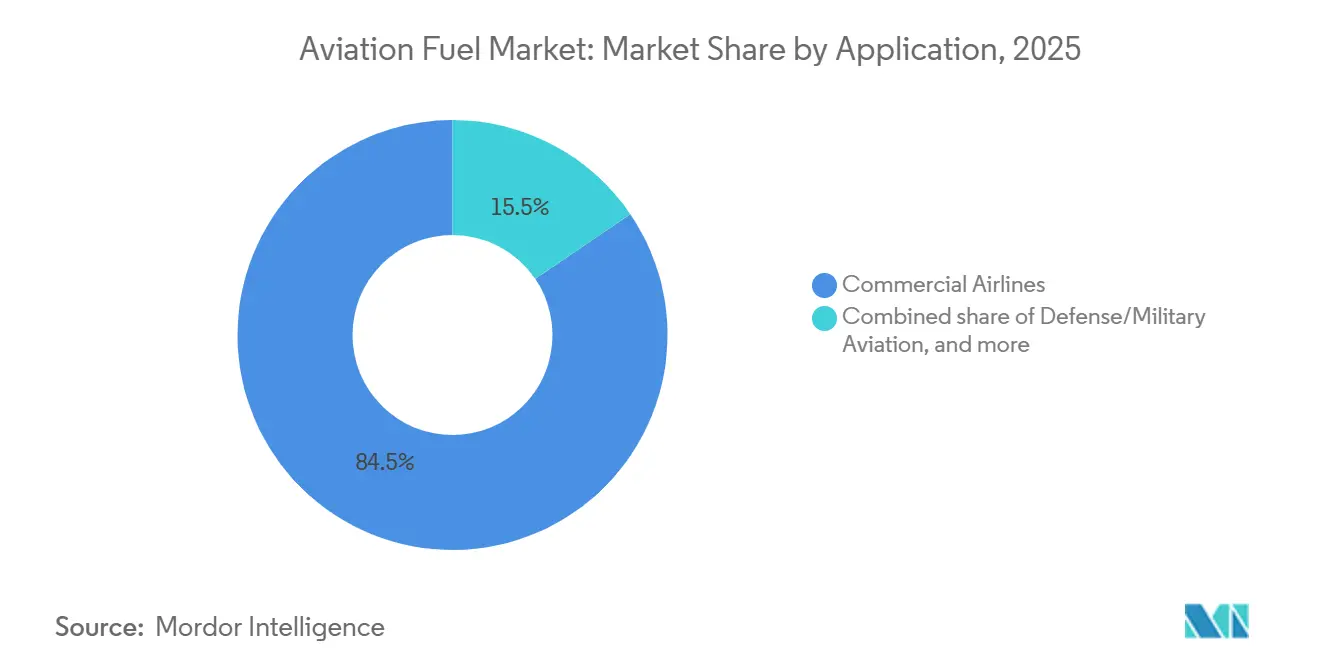

- Por aplicação, as companhias aéreas comerciais lideraram com uma participação de 84,5% no tamanho do mercado de combustível de aviação em 2025; a aviação de defesa e militar apresenta o maior CAGR projetado de 13,8% durante o período de previsão.

- Por geografia, a América do Norte detinha 37,7% da participação no mercado de combustível de aviação em 2025, enquanto a Á������-�ʲ���í�ھ����� está prevista para registrar o crescimento mais rápido a um CAGR de 12,6% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Combustível de Aviação

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Recuperação do tráfego de passageiros pós-pandemia em alta | 2.1% | Global, com Á������-�ʲ���í�ھ����� e Oriente Médio liderando a recuperação | Curto prazo (≤ 2 anos) |

| Expansão das transportadoras de baixo custo em mercados emergentes | 1.8% | Núcleo da Á������-�ʲ���í�ھ����� (Í�Ի徱��, ASEAN), América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Modernização da frota e entrega de novas aeronaves com eficiência de combustível | 1.5% | América do Norte, Europa, Á������-�ʲ���í�ھ����� | Médio prazo (2-4 anos) |

| Aumento dos gastos globais com aviação de defesa | 1.4% | América do Norte, Europa (membros da OTAN), Á������-�ʲ���í�ھ����� (aliados do Indo-Pacífico) | Longo prazo (≥ 4 anos) |

| Boom nas conversões de cargueiros aéreos | 1.2% | Hubs de comércio eletrônico da América do Norte e Á������-�ʲ���í�ھ�����, com expansão para a Europa | Médio prazo (2-4 anos) |

| Expansão da capacidade de e-querosene de energia para líquido (PtL) | 0.8% | Europa (Noruega, Alemanha) e América do Norte (projetos no Chile, Costa do Golfo dos EUA), estágio inicial global | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Recuperação do Tráfego de Passageiros Pós-Pandemia em Alta

Os embarques de passageiros se recuperaram para 4,7 bilhões em 2024, igual ao pico de 2019, e a IATA projeta 8,8 bilhões até 2040.[1]Associação Internacional de Transporte Aéreo, "Análise do Mercado de Passageiros Aéreos 2025," iata.org As viagens de lazer retornaram primeiro, as viagens corporativas depois, mas ambos os segmentos agora superam os níveis pré-crise em muitas rotas regionais. A otimização do fator de ocupação está intensificando o abastecimento de combustível por ciclo, pois cabines mais cheias traduzem cada assento adicional em maior consumo de querosene, apesar dos ganhos de eficiência da frota. A Á������-�ʲ���í�ھ����� e o Oriente Médio mostram crescimento de demanda de dois dígitos à medida que o aumento da renda da classe média se cruza com acordos de serviços aéreos liberalizados. Somente a China adicionou mais de 100 milhões de passageiros domésticos em 2024, enquanto a Í�Ի徱�� ultrapassou a marca de 200 milhões, sustentando a demanda contínua de reabastecimento em aeroportos secundários.[2]Reuters Staff, "Tráfego Global se Recupera aos Níveis Pré-COVID," reuters.com As redes ponto a ponto habilitadas por aeronaves de fuselagem estreita de longo alcance dispersam a demanda de combustível além dos grandes hubs, remodelando a logística dos distribuidores no mercado de combustível de aviação.

Expansão das Transportadoras de Baixo Custo em Mercados Emergentes

As transportadoras de baixo custo (LCCs) chegaram a 35% da capacidade global de assentos em 2024, ante 30% em 2019, conquistando participação na Í�Ի徱��, no Sudeste Asiático e na América Latina.[3]Bloomberg News, "Transportadoras de Baixo Custo Elevam a Capacidade de Assentos em Mercados Emergentes," bloomberg.com A IndiGo operava 370 aeronaves em 2025 e encomendou mais 500 jatos da família A320neo, garantindo uma tendência de alta no consumo de combustível por uma década.[4]Airbus Communications, "Pedidos e Entregas 2024," airbus.com AirAsia, Volaris e JetSMART emulam o modelo de custo ultrabaixo, estimulando novo tráfego em vez de deslocar os incumbentes. As aeronaves das LCCs tipicamente voam 12 a 14 horas por dia, superando as transportadoras de serviço completo em utilização e, assim, sustentando maior demanda diária de combustível. Acordos de céu aberto e incentivos como o programa UDAN da Í�Ի徱�� reduzem o atrito no lançamento de rotas, permitindo que as LCCs penetrem em cidades secundárias onde a infraestrutura de abastecimento de combustível ainda é limitada, obrigando os fornecedores a se expandirem para novas geografias no mercado de combustível de aviação.

Modernização da Frota e Entrega de Aeronaves com Eficiência de Combustível

A Airbus entregou 766 aeronaves em 2024, enquanto a perspectiva da Boeing para 2025-2044 prevê 44.000 entregas, 70% delas de fuselagem estreita. Os jatos A320neo e 737 MAX equipados com motores LEAP reduzem o consumo de combustível em até 20% em relação aos predecessores, mas o aumento da utilização e a expansão de rotas diluem as economias líquidas de volume. Inovações em fuselagem larga como o A350 e o 787 reduzem 25% do combustível por assento em trechos intercontinentais, incentivando as companhias aéreas a aposentar aeronaves 777-200ER e A330. As empresas de leasing aceleram os pedidos de novas tecnologias, garantindo um pipeline constante independentemente da saúde financeira das companhias aéreas. As melhorias na tecnologia de motores também apertam as especificações de qualidade do combustível em relação ao enxofre e à estabilidade térmica, levando as refinarias a investir em hidrotratamento adicional, alterando assim as estruturas de custo no mercado de combustível de aviação.

Aumento dos Gastos com Aviação de Defesa, Conversões de Cargueiros Aéreos e Capacidade de E-Querosene PtL

O Departamento de Defesa dos EUA alocou USD 257 bilhões para operações e manutenção no exercício fiscal de 2025, uma fatia significativa da qual cobre o combustível de aviação. As horas de voo de caças e aviões-tanque aumentaram à medida que os membros da OTAN atingem os limites de gastos de 2% do PIB. Paralelamente à atividade de defesa, a demanda do comércio eletrônico impulsiona as conversões de cargueiros; a Boeing reentregou 116 unidades do 737-800BCF em 2024 com carteiras de pedidos se estendendo além de 2027. Pioneiros em PtL como a Norsk e-Fuel e a HIF Global estão construindo plantas que sintetizam querosene drop-in a partir de hidrogênio renovável e CO₂ capturado, com meta de mais de 300.000 toneladas de capacidade anual até 2028. Embora os custos nivelados em estágio inicial excedam USD 3 por litro, a queda nos preços dos eletrolisadores e a monetização de créditos de carbono sinalizam futura compressão de custos, ancorando a demanda de longo prazo por combustíveis de alta margem no mercado de combustível de aviação.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente volátil de preços do petróleo bruto | -0.8% | Global, com maior exposição em regiões sem infraestrutura de hedge | Curto prazo (≤ 2 anos) |

| Custos de precificação de carbono e conformidade com o CORSIA | -0.6% | Global sob o CORSIA; a Europa enfrenta carga adicional do EU ETS | Curto prazo (≤ 2 anos) |

| Gargalos no fornecimento de matérias-primas para SAF | -0.7% | América do Norte e Europa, onde os mandatos excedem a disponibilidade de matérias-primas | Médio prazo (2-4 anos) |

| Ganhos rápidos na eficiência energética de aeronaves e motores | -0.9% | Global, com adoção mais rápida nas frotas da América do Norte e Europa | Médio prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços do Petróleo Bruto e Custos de Precificação de Carbono/Conformidade com o CORSIA

Os preços do Brent oscilaram entre USD 70 e 90 por barril ao longo de 2024-2025, com cada variação de USD 10 movendo os custos operacionais das companhias aéreas em 3 a 4%. Os spreads de crack do combustível de aviação se ampliaram com o fechamento de capacidade na Europa, magnificando os picos de preços decorrentes de choques geopolíticos. A fase piloto do CORSIA começou em 2024, obrigando as transportadoras a comprar créditos de carbono pelo crescimento acima das linhas de base de 2019 a USD 1 a 3 por tonelada, com previsão de aumento para USD 20 até 2027. A exposição ao EU ETS sobrecarrega ainda mais os operadores europeus com licenças próximas de EUR 80 por tonelada (USD 87) no início de 2025. A volatilidade combinada de combustível e carbono amplifica o risco de margem, alimentando a consolidação e levando as companhias aéreas a fechar acordos plurianuais de SAF que estabilizam o componente de conformidade do mercado de combustível de aviação.

Gargalos no Fornecimento de Matérias-Primas para SAF e Ganhos Rápidos na Eficiência Energética de Aeronaves e Motores

A produção global de SAF atingiu 600 milhões de litros em 2024, menos de 0,2% do consumo total de combustível de aviação, limitada pela escassez de lipídios residuais e pela capacidade de conversão intensiva em capital. Os preços das matérias-primas HEFA subiram acima de USD 1.500 por tonelada à medida que os produtores de diesel renovável competiam pelo mesmo pool. O ReFuelEU exige 2% de mistura de SAF em 2025, aumentando acentuadamente para 70% até 2050, enquanto a Lei de Redução da Inflação dos EUA oferece créditos fiscais de até USD 1,75 por galão, mas não resolve o acesso às matérias-primas. Os ganhos paralelos de eficiência dos motores LEAP e GTF reduzem o combustível por voo em 15 a 20%, limitando o crescimento de volume mesmo em mercados em expansão. As duplas pressões de oferta restrita e demanda moderada redirecionam a estratégia do volume para a margem, forçando os fornecedores no mercado de combustível de aviação a priorizar canais de vendas de alto crédito e impulsionados por mandatos.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Combustível: Mandatos de SAF Reformulam o Refino Legado

O combustível de aviação convencional sustentou 96,1% do volume e da receita em 2025, mas o aperto dos mandatos impulsiona o SAF a um CAGR de 37,0% até 2031, o mais rápido entre todos os subsegmentos.[5]Comissão Europeia, "Regulamento ReFuelEU Aviation 2025," ec.europa.eu A Neste expandiu a capacidade de Singapura para 2,2 milhões de toneladas por ano, garantindo contratos de compra de longo prazo com múltiplas transportadoras europeias e asiáticas. Refinarias dos EUA como ExxonMobil e Phillips 66 estão coprocessando óleos residuais para garantir conformidade antecipada sob os créditos da Lei de Redução da Inflação. Dentro do tamanho do mercado de combustível de aviação, a participação em dólares do SAF supera sua participação volumétrica porque a precificação premium supera os volumes misturados, sustentando a expansão das margens apesar da volatilidade das matérias-primas.

O tamanho do mercado de combustível de aviação associado ao Avgas permanece marginal e tende a diminuir à medida que as frotas de motores a pistão envelhecem e os substitutos sem chumbo avançam sob o programa EAGLE da FAA.[6]Administração Federal de Aviação, "Roteiro da Iniciativa EAGLE 2025," faa.gov O combustível de aviação convencional permanece indispensável ao longo da década devido às frotas de turbinas instaladas e à infraestrutura global de duto até a asa, mas seu crescimento incremental se modera. O e-querosene PtL e as rotas de álcool para jato diversificam as matérias-primas além do HEFA à base de lipídios, embora a comercialização dependa da compressão dos custos dos eletrolisadores, da infraestrutura de captura de CO₂ e de uma contabilidade clara das emissões do ciclo de vida. Os fornecedores que equilibram retrofits de coprocessamento com investimentos greenfield em PtL constroem opcionalidade, posicionando-se para capturar a redistribuição da participação no mercado de combustível de aviação à medida que os mandatos se aceleram após 2030.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Aeronave: Cargueiros Superam as Plataformas de Passageiros

As aeronaves de fuselagem estreita absorveram 60,3% do combustível em 2025 porque a frequência de voos em rotas de curto a médio alcance supera as cargas de combustível individuais por voo. Os cargueiros, com previsão de CAGR de 14,5%, representam a fatia mais dinâmica do mercado de combustível de aviação. Os modelos de comércio eletrônico expresso exigem entrega com prazo definido, justificando o transporte aéreo dedicado apesar dos prêmios de custo por tonelada-quilômetro. As conversões do 737-800BCF da Boeing e do A321P2F da Airbus estendem a vida econômica das células de passageiros enquanto incorporam os eficientes motores CFM56-7B e V2500, reduzindo as lacunas de custo operacional por viagem em relação aos cargueiros de nova construção.

A demanda por fuselagem larga está se recuperando nos corredores transpacífico e transatlântico, mas a utilização permanece abaixo de 2019 à medida que os orçamentos de viagens corporativas ficam para trás. As plataformas de próxima geração 787 e A350 reduzem o consumo de combustível por assento, mitigando o volume absoluto mesmo com o aumento dos setores. Os jatos regionais e turboélices ocupam um nicho em mercados de baixa densidade e geografias remotas; os programas ATR e Embraer agora integram a certificação de compatibilidade com SAF como padrão, sinalizando a demanda antecipada de linha de montagem por combustíveis misturados. No geral, o tamanho do mercado de combustível de aviação vinculado aos segmentos de carga está definido para superar as taxas de crescimento de passageiros até 2031, com a Á������-�ʲ���í�ھ����� gerando a trajetória mais acentuada graças à penetração do comércio eletrônico transfronteiriço.

Por Aplicação: Modernização da Defesa Impulsiona o Crescimento Mais Rápido

As companhias aéreas comerciais dominaram 84,5% do tamanho do mercado de combustível de aviação em 2025, espelhando o aumento para 4,7 bilhões de embarques de passageiros. No entanto, a aviação de defesa e militar detém o maior CAGR projetado de 13,8% até 2031, à medida que a expansão da OTAN, a dissuasão no Indo-Pacífico e a modernização da frota elevam as horas de voo. Os desdobramentos do F-35, KC-46 e tanques de próxima geração aumentam o consumo de combustível por missão em relação às frotas legadas, traduzindo as alocações orçamentárias diretamente em volumes de abastecimento.

A aviação geral e executiva permanece um nicho premium com elasticidade limitada aos preços do combustível; o G800 da Gulfstream e o Global 7500 da Bombardier enfatizam alcance e experiência de cabine, mas a demanda incremental de combustível é limitada pelo tamanho da frota. A certificação de SAF 100% drop-in pela Força Aérea dos EUA em 2024 comprova a viabilidade técnica para turbinas militares, sugerindo que a demanda de defesa pode catalisar a escala de cadeias de fornecimento de SAF de alta mistura ou puro. Consequentemente, o mercado de combustível de aviação equilibra o domínio do volume civil com a velocidade de crescimento impulsionada pela defesa, sustentando um perfil de demanda diversificado ao longo do horizonte de previsão.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A América do Norte respondeu por 37,7% da demanda global em 2025, sustentada por estruturas hub-and-spoke, uma grande frota de aviação geral e incentivos fiscais antecipados para SAF. As grandes petrolíferas integradas como Chevron e Phillips 66 adicionarão mais de 500 milhões de galões de capacidade de SAF até 2027 por meio de retrofits de refinarias, ancorando o fornecimento regional. A otimização de rotas do norte do �䲹�Բ���á e a expansão das LCCs mexicanas juntas adicionam abastecimento incremental, enquanto o gerenciamento de tráfego aéreo NextGen reduz o consumo de combustível por voo, mas não consegue compensar o volume agregado vinculado ao aumento do número de voos. O mercado de combustível de aviação se beneficia de políticas estáveis, matérias-primas acessíveis e logística madura, sustentando crescimento moderado apesar dos ganhos de eficiência da frota.

Espera-se que a Á������-�ʲ���í�ھ����� registre um CAGR de 12,6%, a expansão regional mais rápida, à medida que a expansão de aeroportos da China e o boom doméstico da Í�Ի徱�� ampliam a base de demanda de combustível. A liberalização da ASEAN permite que as transportadoras abram pares de cidades secundárias, descentralizando as cadeias de fornecimento e multiplicando os pontos de reabastecimento. ������ã�� e Coreia do Sul focam em P&D de SAF e demonstrações de hidrogênio, esperando exportar tecnologia enquanto lidam com as metas domésticas de carbono. Os planos de ultra-longo alcance da Austrália, como o Projeto Sunrise da Qantas, reforçam a demanda por combustíveis de alta densidade energética, incluindo misturas de SAF. Essa diversidade de motores de crescimento consolida a Á������-�ʲ���í�ھ����� como o contribuinte fundamental para o tamanho incremental do mercado de combustível de aviação durante o período de perspectiva.

A Europa opera sob o regime de descarbonização mais rigoroso; o ReFuelEU Aviation estabelece um mandato de 2% de SAF em 2025, aumentando acentuadamente a partir de então, obrigando refinarias e aeroportos a construir infraestrutura de mistura e armazenamento. Os preços do carbono acima de USD 80 por tonelada aceleram a aposentadoria de frotas legadas e levam as companhias aéreas a contratos de longo prazo de SAF com Neste e LanzaJet. O Oriente Médio continua a expansão centrada em hubs; Emirates, Qatar Airways e Etihad cada uma aumenta a capacidade de fuselagem larga, enquanto a ADNOC investe em capacidade de SAF para reforçar o status de hub dos Emirados Árabes Unidos. A América do Sul se recupera junto com o mercado doméstico do Brasil, mas enfrenta lacunas de infraestrutura e volatilidade cambial. A África permanece subpenetrada; a Ethiopian Airlines lidera a expansão intracontinental, impulsionando investimentos localizados em infraestrutura de abastecimento de combustível. Coletivamente, essas dinâmicas moldam um mercado de combustível de aviação multipolar no qual política, intensidade de capital e tendências de tráfego variam acentuadamente por região.

Cenário Competitivo

As grandes petrolíferas integradas, ExxonMobil, Shell, BP, Chevron, TotalEnergies, mantêm controle de ponta a ponta, do refino à entrega na asa, na maioria dos principais hubs, conferindo-lhes sinergias de escala no mercado de combustível de aviação. No entanto, o surgimento do SAF fragmenta a concorrência: Neste, LanzaJet e Gevo garantem acordos de compra premium que contornam os fornecedores tradicionais. Companhias aéreas como United e Delta adquirem participações acionárias em produtores de SAF, capturando margem e segurança de fornecimento. As companhias petrolíferas nacionais, notadamente ADNOC e Indian Oil Corporation, implantam capital soberano para adicionar armazenamento regional e linhas de SAF, defendendo as cadeias de fornecimento domésticas contra a volatilidade das importações.

A diferenciação tecnológica torna-se crítica; os desenvolvedores de PtL que possuem catalisadores proprietários e propriedade intelectual de eletrolisadores de alta temperatura podem garantir prêmios de pioneirismo. As refinarias incapazes de adquirir matérias-primas de lipídios residuais enfrentam compressão de margens à medida que o diesel renovável compete pelos mesmos insumos. O risco de volume se desloca para os distribuidores à medida que a eficiência dos motores reduz o consumo por viagem, obrigando-os a diversificar para serviços de maior margem, como o abastecimento direto na aeronave e a análise de qualidade do combustível. No geral, o cenário competitivo do mercado de combustível de aviação recompensa os incumbentes com ativos pesados que se adaptam rapidamente e os novos entrantes especializados que resolvem os pontos problemáticos impulsionados por políticas, particularmente em torno da verificação do carbono do ciclo de vida e da rastreabilidade das matérias-primas.

Líderes do Setor de Combustível de Aviação

Exxon Mobil Corporation

Shell plc

BP plc

Chevron Corporation

TotalEnergies SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Novembro de 2025: A LanzaJet iniciou operações comerciais em sua instalação ATJ Freedom Pines Fuels na Geórgia, produzindo 10 milhões de galões anualmente para a Delta Air Lines e a Microsoft.

- Julho de 2025: A Indian Oil Corporation inaugurou uma planta de demonstração de SAF de 10.000 toneladas por ano em Panipat, marcando a primeira produção doméstica da Í�Ի徱��.

- Julho de 2024: A United Airlines e a Airbus firmaram parceria em P&D de aeronaves movidas a hidrogênio, cobrindo armazenamento de hidrogênio líquido e infraestrutura de reabastecimento em aeroportos.

- Março de 2024: A Neste comprometeu EUR 1,2 bilhão para expandir sua refinaria em Singapura para 2,2 milhões de toneladas por ano de produtos renováveis até 2027, com 60% destinados ao SAF.

Escopo do Relatório Global do Mercado de Combustível de Aviação

O combustível de aviação, também conhecido como gasolina de aviação (Avgas) ou combustível de aviação, é um tipo especializado de combustível formulado especificamente para uso em aeronaves. É um produto de petróleo altamente refinado projetado para atender aos requisitos específicos e às características de desempenho dos motores de aeronaves.

O mercado de combustível de aviação é segmentado com base no tipo de combustível, tipo de aeronave, aplicação e geografia. Por tipo de combustível, o mercado é segmentado em combustível de aviação convencional (Jet A, Jet A-1 e Jet B), combustível de aviação sustentável (SAF) e Avgas. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga, jatos regionais e turboélices e cargueiros. Por aplicação, o mercado é segmentado em companhias aéreas comerciais, aviação de defesa/militar e aviação geral e executiva. O relatório também cobre o tamanho do mercado e as previsões para o mercado de combustível de aviação nas principais regiões. O relatório oferece o tamanho do mercado em termos de valor em USD para todos os segmentos mencionados acima.

| Combustível de Aviação Convencional |

| Combustível de Aviação Sustentável (SAF) |

| Avgas |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais e Turboélices |

| Cargueiros |

| Companhias Aéreas Comerciais |

| Aviação de Defesa/Militar |

| Aviação Geral e Executiva |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| Espanha | |

| ��������� | |

| Países Nórdicos | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| Í�Ի徱�� | |

| ������� | |

| Coreia do Sul | |

| Países da ASEAN | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Egito | |

| Restante do Oriente Médio e África |

| Por Tipo de Combustível | Combustível de Aviação Convencional | |

| Combustível de Aviação Sustentável (SAF) | ||

| Avgas | ||

| Por Tipo de Aeronave | Fuselagem Estreita | |

| Fuselagem Larga | ||

| Jatos Regionais e Turboélices | ||

| Cargueiros | ||

| Por Aplicação | Companhias Aéreas Comerciais | |

| Aviação de Defesa/Militar | ||

| Aviação Geral e Executiva | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| Espanha | ||

| ��������� | ||

| Países Nórdicos | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| Í�Ի徱�� | ||

| ������� | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Egito | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de combustível de aviação em 2031?

Espera-se que o tamanho do mercado de combustível de aviação atinja USD 548,71 bilhões até 2031, refletindo um CAGR de 9,95% a partir de 2026.

Qual tipo de combustível está crescendo mais rapidamente na aviação global?

O combustível de aviação sustentável está previsto para expandir a um CAGR de 37,0% até 2031, à medida que os mandatos e os compromissos corporativos entram em vigor.

Qual região registrará o maior crescimento na demanda de combustível de aviação?

A Á������-�ʲ���í�ھ����� apresenta a trajetória mais acentuada, com um CAGR de 12,6% impulsionado pela expansão de aeroportos da China e pelo aumento do tráfego doméstico da Í�Ի徱��.

Qual é a importância da atividade de carga para os fornecedores de combustível de aviação?

As operações de cargueiros estão definidas para crescer 14,5% ao ano, superando os segmentos de passageiros e oferecendo oportunidades de precificação premium.

Quais são os principais riscos para o crescimento do fornecimento de combustível de aviação?

Os principais riscos incluem a volatilidade dos preços do petróleo bruto, os custos de conformidade com o carbono e a disponibilidade limitada de matérias-primas para SAF em meio à concorrência com a demanda de diesel renovável.

Página atualizada pela última vez em: