Tamanho e Participação do Mercado de Tecnologia 5G

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

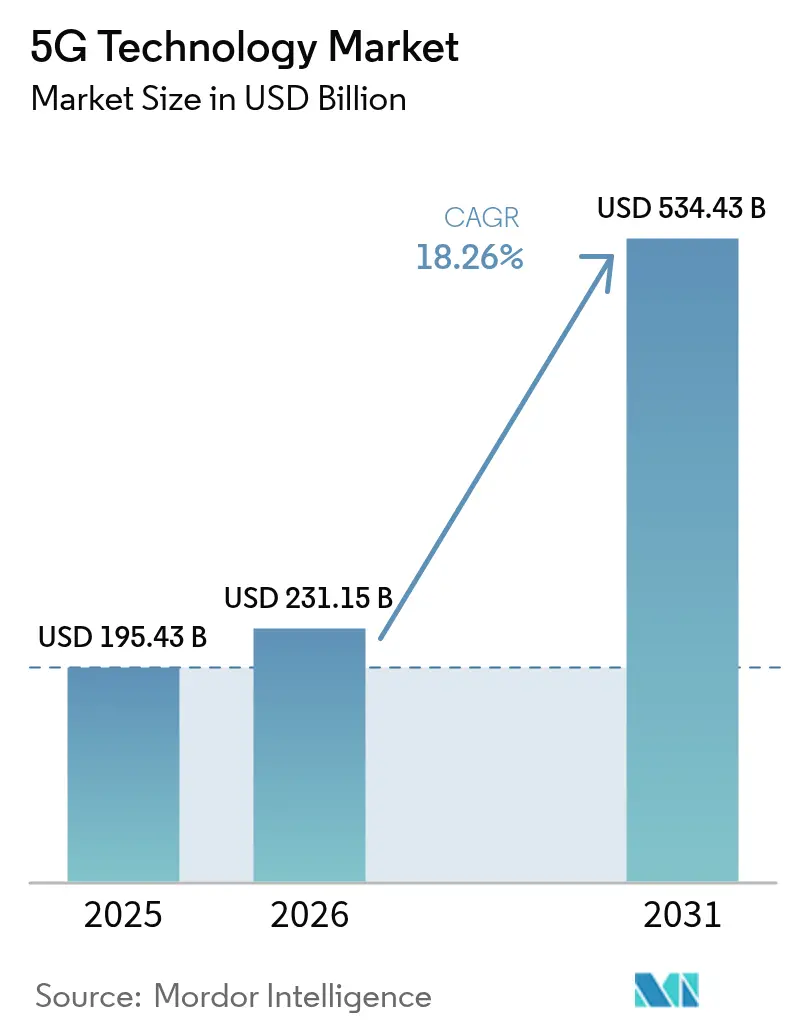

| Tamanho do Mercado (2026) | 231.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 534.43 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.26% CAGR |

| Mercado de Crescimento Mais Rápido | Á������-�ʲ���í�ھ����� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Tecnologia 5G por ���ϲ�����

O tamanho do mercado de Tecnologia 5G deverá crescer de USD 195,43 bilhões em 2025 para USD 231,15 bilhões em 2026 e a previsão é de atingir USD 534,43 bilhões até 2031 a um CAGR de 18,26% ao longo de 2026-2031. O aumento da demanda corporativa por enlaces de baixa latência ultraconfiáveis, comunicações massivas do tipo máquina e implantações de núcleo nativo em nuvem está acelerando a adoção mainstream de redes comerciais. Os gastos com hardware permanecem substanciais, porém serviços gerenciados, modelos de rede como serviço e funções definidas por software estão deslocando progressivamente a receita para fluxos operacionais recorrentes. A Á������-�ʲ���í�ھ����� mantém a liderança global por meio de programas governamentais coordenados e investimentos em larga escala por parte das operadoras, enquanto a América do Norte e a Europa priorizam o compartilhamento de espectro e arquiteturas com eficiência energética. À medida que o reaproveitamento de espectro, as interfaces abertas e a computação de borda amadurecem, o mercado de tecnologia 5G está posicionado para capturar novos conjuntos de valor nos setores automotivo, de automação industrial e de mídia imersiva.

Principais Conclusões do Relatório

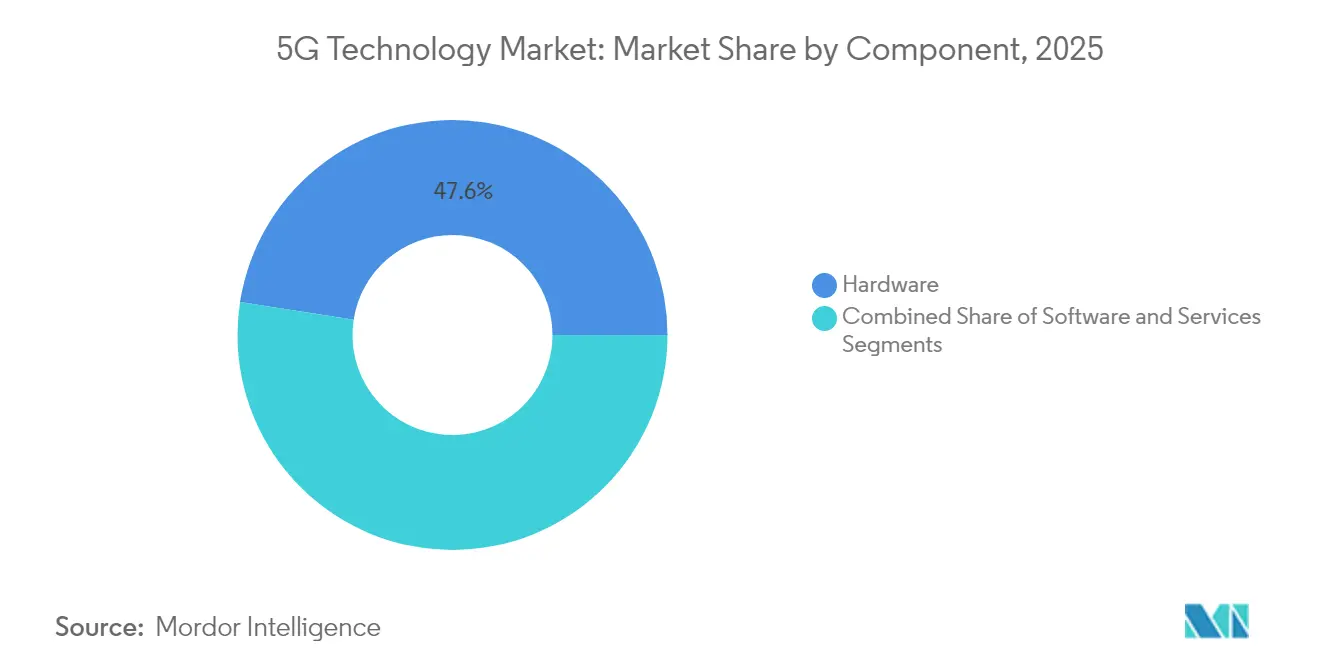

- Por componente, o hardware representou 47,55% da participação do mercado de tecnologia 5G em 2025, enquanto os serviços devem registrar o CAGR mais rápido de 19,55% até 2031.

- Por banda de espectro, a Sub-6 GHz comandou 60,70% do tamanho do mercado de tecnologia 5G em 2025. As implementações híbridas de Sub-6 GHz + onda milimétrica estão avançando a um CAGR de 20,95% até 2031.

- Por aplicação, a banda larga móvel aprimorada (eMBB) liderou com 38,95% de participação de receita em 2025, enquanto as comunicações de baixa latência ultraconfiáveis (URLLC) estão crescendo a um CAGR de 21,60%.

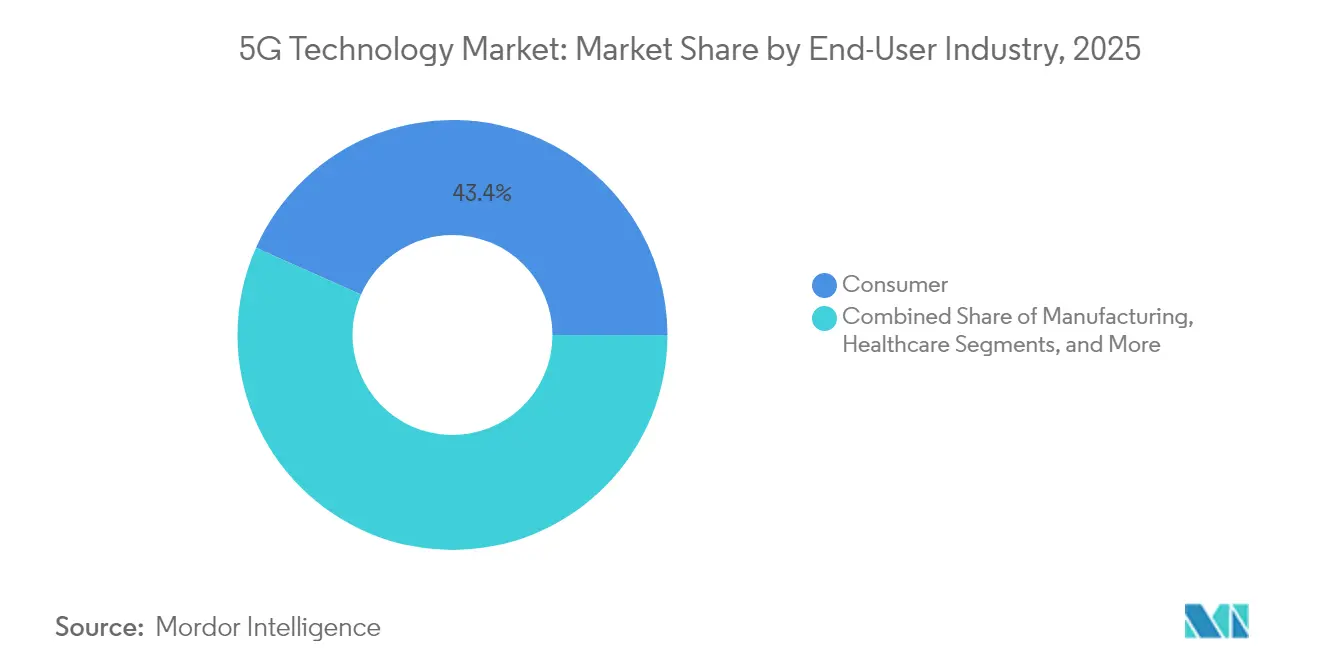

- Por usuário final, os casos de uso do consumidor detinham 43,35% de participação em 2025, enquanto o segmento automotivo exibe um CAGR de 18,65% até 2031.

- Por arquitetura, as redes não autônomas retiveram uma participação de 62,50% em 2025; as implantações autônomas estão crescendo a um CAGR de 20,45%.

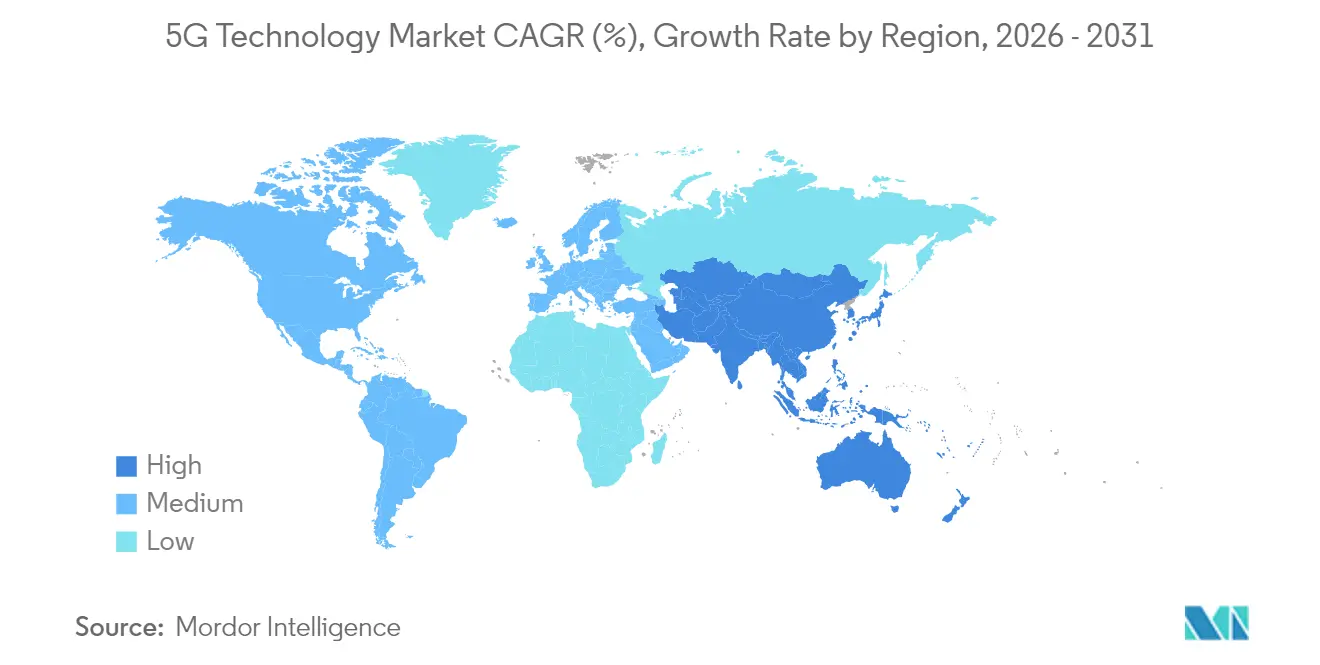

- Por geografia, a Á������-�ʲ���í�ھ����� capturou 41,05% da participação do mercado de tecnologia 5G em 2025 e a previsão é de expansão a um CAGR de 22,05%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Tecnologia 5G

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento sustentado de dispositivos conectados | +4.2% | Global, com a APAC liderando a adoção de IoT | ��é�徱�� prazo (2 a 4 anos) |

| Reduções de custo ao nível de componentes (front-end de RF, PAs de SiGe) | +3.8% | Global, acelerado em mercados emergentes | Curto prazo (≤ 2 anos) |

| Latência e largura de banda superiores em comparação ao 4G | +3.5% | Global, regiões focadas em empresas | ��é�徱�� prazo (2 a 4 anos) |

| Ascensão de núcleos virtualizados e nativos em nuvem | +2.9% | América do Norte e Europa primeiro, APAC seguindo | Longo prazo (≥ 4 anos) |

| Economias de capex com Open-RAN em mercados emergentes | +2.1% | APAC, América Latina, Á�ڰ������� | ��é�徱�� prazo (2 a 4 anos) |

| Estruturas de compartilhamento de espectro desbloqueando cobertura rural | +1.8% | América do Norte, liderança regulatória da Europa | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Aumento Sustentado de Dispositivos Conectados

As conexões de IoT celular devem ultrapassar 5,9 bilhões até 2030, intensificando os requisitos de capacidade em redes públicas e privadas [1]GSMA, "Mobile Economy 2024," gsma.com. As fábricas estão ampliando a manutenção preditiva e a inspeção automatizada, enquanto os sensores de tráfego e ambientais das cidades inteligentes multiplicam os fluxos de dados. A computação de borda armazena em cache análises críticas de tempo localmente, reduzindo as cargas de backhaul e diminuindo a latência. As redes privadas estão substituindo o Wi-Fi dentro de instalações perigosas onde o desempenho determinístico e a segurança intrínseca são obrigatórios. Esse aumento de dispositivos impulsiona o tráfego de dados composto que sustenta os gastos contínuos nos domínios de rádio, transporte e nuvem no mercado de tecnologia 5G.

Reduções de Custo ao Nível de Componentes em Front-End de RF e Amplificadores de Potência de SiGe

As inovações em amplificadores de potência de silício-germânio reduziram os custos de fabricação em quase 30% desde 2024, diminuindo os preços de smartphones 5G de faixa intermediária e CPEs. O empacotamento avançado de múltiplos chips integra filtros, LNAs e comutadores, melhorando os rendimentos e reduzindo as pegadas de placa. À medida que as alternativas de arsenieto de gálio migram para processos CMOS, as unidades de rádio Sub-6 GHz equilibram desempenho com acessibilidade para operadoras de mercados emergentes. A diversificação da cadeia de suprimentos, distanciando-se de fundições de fonte única, está estimulando licitações competitivas que comprimem ainda mais o capex de equipamentos. Coletivamente, essas eficiências expandem a demanda endereçável e reforçam as vantagens de escala para os fornecedores de componentes em todo o mercado de tecnologia 5G.

Desempenho Superior de Latência e Largura de Banda em Comparação às Redes 4G

Os perfis nativos de comunicação de baixa latência ultraconfiável (URLLC) do 5G atingem atrasos abaixo de 1 ms, possibilitando controle preciso de movimento robótico, manobras cooperativas de veículos e telessurgias remotas [2]3GPP, "Release 18 URLLC Enhancements," 3gpp.org. As nuvens de borda das operadoras posicionam a computação a menos de 10 km dos endpoints, reduzindo o tempo de propagação de ida e volta e suportando streaming móvel em 8K e jogos em nuvem. O fatiamento de rede oferece às operadoras camadas de serviço monetizáveis que garantem rendimento e jitter. Em metrópoles densas, o 5G alivia as células 4G congestionadas, estabilizando as taxas de bits de vídeo durante os picos. À medida que as empresas quantificam os custos de inatividade, a latência como serviço torna-se um vetor de monetização premium para o mercado de tecnologia 5G.

Ascensão de Núcleos 5G Virtualizados e Nativos em Nuvem

As funções de rede em contêineres desvinculam o software de dispositivos proprietários, reduzindo os ciclos de provisionamento de meses para dias [3]Nokia, "Cloud-Native 5G Core White Paper," nokia.com. Os pipelines automatizados de CI/CD atualizam microsserviços sem reinicializações disruptivas, elevando o tempo de atividade e a segurança. As parcerias com nuvens de hiperescala permitem que operadoras regionais ampliem elasticamente a capacidade durante eventos sem superconstrução. Os planos de usuário nativos de borda destunelizam o tráfego localmente, reduzindo os custos de transporte e melhorando a capacidade de resposta dos aplicativos. Esses atributos de nuvem democratizam a implantação, permitindo que operadoras menores e especialistas verticais entrem no mercado de tecnologia 5G com capex limitado.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alocações de espectro fragmentadas | -2.8% | Global, com variações regionais | Longo prazo (≥ 4 anos) |

| Consumo de energia por bit versus metas de sustentabilidade | -2.1% | Europa liderando, global seguindo | ��é�徱�� prazo (2 a 4 anos) |

| Responsabilidades de segurança em redes de alta densidade | -1.9% | Global, focado em empresas | Curto prazo (≤ 2 anos) |

| Atrasos persistentes de padrões além do 3GPP Rel-19 | -1.4% | Impacto global de padronização | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Alocações de Espectro Fragmentadas

Planos de banda regionais incoerentes obrigam os fabricantes de equipamentos originais (OEMs) a produzir dispositivos multibanda, inflacionam os custos da lista de materiais (BOM) e retardam as economias de escala. Os corredores de transporte rodoviário transfronteiriço sofrem falhas de roaming quando o equipamento do usuário alterna entre operadoras incompatíveis. Leilões com uso intensivo de capital bloqueiam o espectro atrás de titulares, reduzindo as implantações competitivas em áreas rurais mal atendidas. A coordenação avançada de interferências adiciona complexidade de planejamento e eleva os custos de densificação de pequenas células. Esses pontos de atrito moderam a velocidade de implantação, embora as iniciativas de harmonização regulatória no âmbito da CMR-23 visem reduzir as lacunas ao longo da próxima década.

Consumo de Energia por Bit Versus Metas de Sustentabilidade

Um site macro 5G pode consumir 3 a 4 vezes a energia de um eNodeB 4G comparável, inflacionando os custos operacionais e as pegadas de carbono [4]GSMA, "Energy Efficiency in Future Networks," gsma.com. As redes urbanas densas requerem agrupamentos de microcélulas que acumulam cargas de resfriamento durante os picos de verão. As microrredes de energia renovável têm dificuldades com as tolerâncias de qualidade de energia exigidas pelas cabeças de rádio e servidores de borda. As operadoras europeias que vinculam a remuneração dos executivos à intensidade das emissões enfrentam difíceis compensações entre as ambições de cobertura e os compromissos de ESG. Consequentemente, os fornecedores correm para comercializar modos de suspensão assistidos por IA, PAs de nitreto de gálio e gabinetes de resfriamento líquido para realinhar os orçamentos de energia dentro de limites aceitáveis para o mercado de tecnologia 5G.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Componente: A Dominância do Hardware Enfrenta a Disrupção dos ���������ç�Dz�

O hardware capturou 47,55% da participação do mercado de tecnologia 5G em 2025, à medida que as operadoras adquiriram unidades de rádio, antenas e roteadores de transporte para lançamentos em todo o país. Rádios MIMO maciços de alta potência e linhas de backhaul de fibra continuam a atrair capital, mas o crescimento anual está chegando ao platô. A receita de serviços está expandindo 19,55% de CAGR à medida que as operadoras terceirizam a orquestração, o gerenciamento de nuvem e a monetização de fatias de rede. Os roteiros dos fornecedores agora agrupam instalação, otimização e análise baseada em assinatura que convertem negócios de hardware únicos em anuidades. A desagregação Open-RAN permite que as operadoras misturem software de banda base de um fornecedor com rádios de outro, corroendo os bloqueios tradicionais de fornecedores. As hiperescalas fornecem plataformas de nuvem de telecomunicações que transferem o direcionamento de tráfego e o controle de políticas para software de assinatura, intensificando a concorrência.

O mercado de tecnologia 5G recompensa cada vez mais os integradores que fazem a ponte entre equipamentos heterogêneos, gerenciam lançamentos contínuos de software e garantem KPIs sob SLAs. Os fornecedores de hardware respondem incorporando aceleradores de IA, backhaul integrado e controles de inclinação elétrica remota para defender sua participação. Enquanto isso, as empresas regionais de torres adicionam serviços gerenciados à infraestrutura de hospedagem neutra, dando a empresas e MVNOs pontos de entrada modulares. A mudança para serviços amplia a participação no ecossistema, mas também fragmenta a responsabilidade, aumentando os custos gerais de testes de interoperabilidade.

Por Banda de Espectro: Liderança Sub-6 GHz Desafiada por Soluções Híbridas

Os ativos Sub-6 GHz constituíram 60,70% do tamanho do mercado de tecnologia 5G em 2025 devido à propagação favorável e à reutilização dos sites de macro-rede existentes. A banda média oferece um equilíbrio de largura de banda contígua de 100 a 200 MHz com alcance na escala de quilômetros, ideal para cobertura em todo o país. No entanto, as operadoras buscam capacidade urbana por meio da camada híbrida de canais de onda milimétrica com 400 MHz de largura, impulsionando um CAGR de 20,95% para implantações mistas. Pequenas células de onda milimétrica com direcionamento de feixe surgem em postes de luz e abrigos de transporte para descarregar multidões de estádios e residências com acesso fixo sem fio.

O compartilhamento dinâmico de espectro (DSS) reaproveit as portadoras LTE ociosas para o 5G, mitigando o choque de preços do leilão. O CBRS dos EUA e as estruturas de acesso compartilhado europeias desbloqueiam micro-redes empresariais dentro de fábricas e portos. À medida que os reguladores harmonizam a banda média superior de 6 GHz, os fabricantes de dispositivos estão projetando modems de três bandas para roaming perfeito. O roteiro evolutivo sugere que a Sub-6 GHz ancora a mobilidade em todo o país, enquanto as alocações de onda milimétrica e futura terahertz abordam o rendimento Gigabit em pontos de acesso intenso, criando uma estratégia de espectro em camadas em todo o mercado de tecnologia 5G.

Por Aplicação: A Dominância do eMBB Cede à Inovação do URLLC

A banda larga móvel aprimorada representou 38,95% da receita de 2025, à medida que o streaming de vídeo, as redes sociais e os jogos em nuvem floresceram em downlinks mais rápidos. No entanto, as cargas de trabalho URLLC estão escalando a um CAGR de 21,60%, catalisadas pela robótica da Indústria 4.0, o platooning cooperativo e a saúde de missão crítica. As operadoras monetizam o URLLC por meio de SLAs em camadas que garantem jitter e taxas de erro de pacotes, comandando prêmios empresariais. As comunicações massivas do tipo máquina (mMTC) ancoram a iluminação de cidades inteligentes, a telemetria agrícola e a medição de serviços públicos, onde o ARPU unitário é baixo, mas as contagens de dispositivos são imensas.

O acesso fixo sem fio preenche as lacunas de banda larga suburbana onde a economia da fibra vacila, aproveitando CPE externo com arranjos de antenas de nível de operadora. O treinamento de realidade aumentada/virtual e a assistência remota requerem tanto a largura de banda eMBB quanto a latência URLLC, mesclando fatias para qualidade de serviço composta. Os reguladores agilizam os padrões de veículo para tudo, posicionando os parceiros automotivos para integrar atualizações over-the-air e fluxos de fusão de sensores. Essa combinação em evolução de tráfego de consumidores e industriais diversifica o risco e sustenta a receita de múltiplos segmentos dentro do mercado de tecnologia 5G.

Por Indústria de Usuário Final: Base de Consumidores Apoia a Aceleração Automotiva

Os smartphones e os CPEs domésticos geraram 43,35% da receita de 2025, refletindo ciclos habituais de atualização, planos de dados agrupados e parcerias de conteúdo de streaming. À medida que a saturação de dispositivos se aproxima, as operadoras direcionam o marketing para o valor de pacotes cruzados, como armazenamento em nuvem e jogos acelerados por borda. A conectividade automotiva está crescendo a um CAGR de 18,65%: o infoentretenimento, a manutenção preditiva e o firmware over-the-air agora são enviados como padrão em veículos de faixa intermediária. Os pilotos de agências rodoviárias validam balizas de segurança V2X, enquanto as operadoras de frota adotam a telemetria habilitada para 5G para otimizar o roteamento e a conformidade com emissões.

As fábricas implantam fatias privadas para redes sensíveis ao tempo e orientação de AGV que não podem tolerar lacunas de roaming de Wi-Fi. Os dispositivos de imagem de instrumentos de laboratórios de saúde com uplinks seguros para nuvens de diagnóstico de IA, embora a liberação regulatória retarde os lançamentos em massa. As concessionárias de energia conectam inversores inteligentes e nós de armazenamento distribuídos, alinhando-se com as metas de integração de renováveis. O segmento de consumidores ainda sustenta os volumes de tráfego, mas os casos de ROI específicos do setor estão desbloqueando canais de crescimento diversificados em todo o mercado de tecnologia 5G.

Por Arquitetura de Rede: O Pragmatismo NSA Transita para a Inovação SA

As implantações não autônomas aproveitaram os núcleos de pacotes evoluídos do 4G para acelerar o tempo de comercialização, reivindicando 62,50% de participação em 2025. As operadoras exploraram âncoras de espectro existentes, rádios e pilhas OSS/BSS, facilitando o capex inicial. No entanto, os núcleos autônomos estão crescendo 20,45% de CAGR à medida que as empresas exigem fatiamento determinístico, saída local e perfis URLLC. A SA permite orquestração nativa em nuvem, registro duplo e serviços de borda em rede que a NSA não consegue replicar.

Os fabricantes selecionam redes SA privadas para isolar o tráfego de OT dos domínios de mobilidade pública, garantindo a conformidade de segurança e o controle do ciclo de vida. As operadoras públicas gradualmente reaproveitam as bandas de âncora LTE para NR completo, liberando espectro e simplificando os roteiros de rádio. A complexidade da migração centra-se no roaming VoNR, Interceptação Legal e integrações de faturamento legadas. Os fornecedores oferecem núcleos de modo duplo que alternam sessões NSA e SA, suavizando as transições em todo o mercado de tecnologia 5G até que a massa crítica justifique a operação SA pura.

Análise Geográfica

A Á������-�ʲ���í�ھ����� detinha 41,05% do mercado de tecnologia 5G em 2025, impulsionada por políticas governamentais decisivas, escala de operadoras e ecossistemas de dispositivos vibrantes. A China adicionou mais de 1 milhão de estações base 5G em 2024, capturando sinergias de manufatura e reduzindo os custos por nó. A Coreia do Sul lidera a cobertura SA comercial, monetizando passes de jogos em nuvem e concertos de RV. O compartilhamento de RAN multi-operadora do ������ã�� reduz a redundância e acelera a cobertura ao longo das linhas de trem de alta velocidade. O leilão de espectro de USD 19 bilhões da Í�Ի徱�� em 2024 levou as operadoras a otimizar o capex por meio de torres de hospedagem neutra e MOUs de compartilhamento de rede. Os países da ASEAN aproveitam o financiamento multilateral para construir parques industriais voltados para a exportação, impulsionando a demanda regional em todo o mercado de tecnologia 5G.

A América do Norte ocupa o segundo lugar em receita, à medida que os pioneiros exploram o espectro de banda média liberado sob o Plano 5G FAST da FCC. As sobreposições de onda milimétrica em estádios oferecem uplinks de múltiplos gigabits para vídeo ao vivo, enquanto o acesso fixo sem fio rural substitui a fibra para a banda larga do último quilômetro. As empresas americanas em logística, petroquímica e saúde pilotam fatias privadas com nós de borda de saída local para satisfazer os requisitos de soberania de dados. O �䲹�Բ���á coordena lançamentos de espectro e mandatos de compartilhamento de torres que racionalizam os custos de construção em territórios escassamente povoados. O ��é�澱���� aproveita as cadeias de valor transfronteiriças para adotar a robótica 5G dentro das plantas maquiladoras, ilustrando os efeitos de transbordamento para o mercado de tecnologia 5G nascente da América Latina.

A Europa registra uma adoção consistente apoiada pelos marcos da Década Digital e pelos mandatos de energia do Pacto Verde. Os clusters automotivos da Alemanha orquestram redes de campus para soldagem de precisão e montagem de células de bateria. Os países nórdicos integram estações base alimentadas por energia renovável e programadores de modo de suspensão com IA para reduzir a intensidade energética. Os corredores de carga transfronteiriços pilotam o roaming de borda multi-operadora para manter cobertura URLLC contínua. As leis de privacidade de dados, como o RGPD, impulsionam a seleção seletiva de fornecedores e as políticas de criptografia, elevando os custos gerais de conformidade. Em geral, a previsibilidade regulatória e as prioridades de sustentabilidade moldam a trajetória diferenciada da Europa dentro do mercado global de tecnologia 5G.

Panorama Competitivo

A arena de fornecedores exibe concentração moderada: três fornecedores integrados entregam aproximadamente 60% dos envios globais de RAN, mas as interfaces abertas e os rádios white-box convidam entrantes de nicho. Os OEMs tradicionais agrupam núcleos nativos em nuvem, análises orientadas por IA e serviços de ciclo de vida para defender a titularidade. As alianças estratégicas com hiperescalas fornecem backplanes de nuvem de telecomunicações escaláveis que aceleram o lançamento de aplicativos. As receitas de licenciamento de patentes de portfólios essenciais ao padrão financiam a pesquisa de chipsets de próxima geração.

Os consórcios Open-RAN padronizam as APIs de fronthaul e gerenciamento, reduzindo as barreiras para startups de semicondutores e integradores de sistemas regionais. As operadoras de mercados emergentes adotam a desagregação para reduzir o bloqueio de fornecedores e distribuir o capex. Os avanços em silício de rádio, como os CIs de formação de feixe digital integrado, comprimem os custos unitários e encorajam a adoção de rádio multibanda. As startups somente de software se concentram nos xApps de RIC que otimizam dinamicamente a eficiência espectral, forjando um campo competitivo em camadas dentro do mercado de tecnologia 5G.

Enquanto isso, as operadoras titulares consolidam volume com contratos de estrutura plurianuais que incorporam caminhos de atualização de NSA para SA, cimentando os roteiros dos fornecedores. Os fornecedores de equipamentos cortejam clientes de rede privada por meio de rádios certificados industrialmente, pequenas células robustecidas e pacotes de segurança centrados em OT. O escrutínio de políticas regionais sobre a segurança da cadeia de suprimentos continua a influenciar as decisões de fornecimento e reformula as alocações globais de participação ao longo do horizonte de previsão.

Líderes do Setor de Tecnologia 5G

Huawei Technologies Co., Ltd.

Telefonaktiebolaget LM Ericsson (Ericsson)

Nokia Corporation

Qualcomm Incorporated

Samsung Electronics Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Nokia concluiu uma aquisição de USD 2,3 bilhões da divisão de redes ópticas da Infinera para fortalecer as ofertas de backhaul 5G e transporte de borda.

- Outubro de 2024: A Ericsson assegurou um acordo plurianual de USD 14 bilhões com a Verizon para modernizar a infraestrutura 5G, incluindo rádios prontos para Open-RAN e funções de núcleo nativo em nuvem.

- Abril de 2024: A Samsung Electronics comprometeu USD 6,6 bilhões para expandir as linhas de semicondutores dedicadas a chipsets automotivos e industriais de 5G.

Escopo do Relatório do Mercado Global de Tecnologia 5G

O Panorama do Mercado Global de Tecnologia 5G analisa o panorama geral do mercado do setor de tecnologia 5G, com cobertura detalhada sobre a Adoção de 5G (site de macro célula, site de pequena célula), Conexões 5G (Banda Larga Móvel, Acesso Fixo Sem Fio, M2M e IoT, Missão Crítica), Dispositivos 5G (por fator de forma (smartphone, CPE (interno, externo), módulos, ponto de acesso, laptops, grau industrial), por suporte de espectro (Sub-6 GHz, onda milimétrica), Chipset 5G (por tipo de CI (RFIC, ASIC, CI de onda milimétrica, CI celular), por Implantação (dispositivo, CPE, infraestrutura de rede) e por região.

Os tamanhos de mercado e as previsões são fornecidos em termos de valor (USD milhões) para todos os segmentos acima.

| Hardware |

| Software |

| ���������ç�Dz� |

| Sub-6 GHz |

| Onda Milimétrica |

| Híbrido (Sub-6 + Onda Milimétrica) |

| eMBB |

| FWA |

| mMTC |

| URLLC |

| Consumidor |

| Manufatura |

| ����ú��� |

| Automotivo |

| Energia e ���������ç�Dz� Públicos |

| Mídia e Entretenimento |

| Segurança Pública e Defesa |

| Autônoma (SA) |

| Não Autônoma (NSA) |

| América do Norte | Estados Unidos |

| �䲹�Բ���á | |

| ��é�澱���� | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| �������� | |

| ��������� | |

| Espanha | |

| ��ú�������� | |

| Restante da Europa | |

| Á������-�ʲ���í�ھ����� | China |

| ������� | |

| Í�Ի徱�� | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Á������-�ʲ���í�ھ����� | |

| Oriente ��é�徱�� | CCG |

| Turquia | |

| Restante do Oriente ��é�徱�� | |

| Á�ڰ������� | Á�ڰ������� do Sul |

| ����������� | |

| Restante da Á�ڰ������� |

| Por Componente | Hardware | |

| Software | ||

| ���������ç�Dz� | ||

| Por Banda de Espectro | Sub-6 GHz | |

| Onda Milimétrica | ||

| Híbrido (Sub-6 + Onda Milimétrica) | ||

| Por Aplicação | eMBB | |

| FWA | ||

| mMTC | ||

| URLLC | ||

| Por Indústria de Usuário Final | Consumidor | |

| Manufatura | ||

| ����ú��� | ||

| Automotivo | ||

| Energia e ���������ç�Dz� Públicos | ||

| Mídia e Entretenimento | ||

| Segurança Pública e Defesa | ||

| Por Arquitetura de Rede | Autônoma (SA) | |

| Não Autônoma (NSA) | ||

| Por Geografia | América do Norte | Estados Unidos |

| �䲹�Բ���á | ||

| ��é�澱���� | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| �������� | ||

| ��������� | ||

| Espanha | ||

| ��ú�������� | ||

| Restante da Europa | ||

| Á������-�ʲ���í�ھ����� | China | |

| ������� | ||

| Í�Ի徱�� | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Á������-�ʲ���í�ھ����� | ||

| Oriente ��é�徱�� | CCG | |

| Turquia | ||

| Restante do Oriente ��é�徱�� | ||

| Á�ڰ������� | Á�ڰ������� do Sul | |

| ����������� | ||

| Restante da Á�ڰ������� | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de tecnologia 5G em 2026 e com que rapidez está crescendo?

O mercado está em USD 231,15 bilhões em 2026 e a projeção é de atingir USD 534,43 bilhões até 2031, avançando a um CAGR de 18,26%.

Qual região contribui com a maior receita para as implantações de 5G?

A Á������-�ʲ���í�ھ����� lidera com 41,05% da receita global em 2025 e está expandindo a um CAGR de 22,05% até 2031.

Qual segmento de aplicação 5G está crescendo mais rapidamente?

As comunicações de baixa latência ultraconfiáveis estão expandindo a um CAGR de 21,60% devido a casos de uso de automação industrial e mobilidade autônoma.

Por que as operadoras estão transitando de arquiteturas não autônomas para autônomas?

Os núcleos autônomos habilitam o fatiamento de rede, a computação de borda e a latência determinística, desbloqueando fluxos de receita empresarial premium.

O que está impulsionando a forte adoção do 5G no setor automotivo?

O infoentretenimento conectado, os serviços de segurança veículo para tudo e as atualizações over-the-air estão impulsionando as implantações automotivas a um CAGR de 18,65%.

Quais são as principais barreiras para lançamentos mais rápidos do 5G?

As alocações de espectro fragmentadas e o alto consumo de energia por site permanecem como os principais obstáculos que impactam a economia de implantação a longo prazo.

Página atualizada pela última vez em: