Tamanho e Participação do Mercado de MNO de Telecomunicações de Gana

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 1.93 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.32 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.10% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de MNO de Telecomunicações de Gana por ���ϲ�����

Espera-se que o tamanho do Mercado de MNO de Telecomunicações de Gana cresça de USD 1,93 bilhão em 2025 para USD 1,99 bilhão em 2026 e está previsto para atingir USD 2,32 bilhões até 2031 a um CAGR de 3,1% no período 2026-2031.

A expansão constante decorre do aumento da demanda por dados, da rápida adoção do dinheiro móvel e de programas de infraestrutura público-privados de apoio que elevam a qualidade da rede e o alcance geográfico. Os operadores concentram os gastos na densificação 4G e na prontidão compartilhada para o 5G, enquanto o apetite mais aguçado do segmento empresarial por internet dedicada impulsiona a receita premium. O tráfego de banda larga móvel já domina a composição da receita, e a forte penetração de fintechs aprofunda o engajamento dos clientes ao mesmo tempo que adiciona receita incremental baseada em taxas. A concorrência gira em torno da inovação em serviços e da economia de rede, em vez de novos entrantes de espectro, o que ajuda a manter os retornos médios estáveis mesmo com a mudança no mix de ARPU em direção aos dados.

Principais Conclusões do Relatório

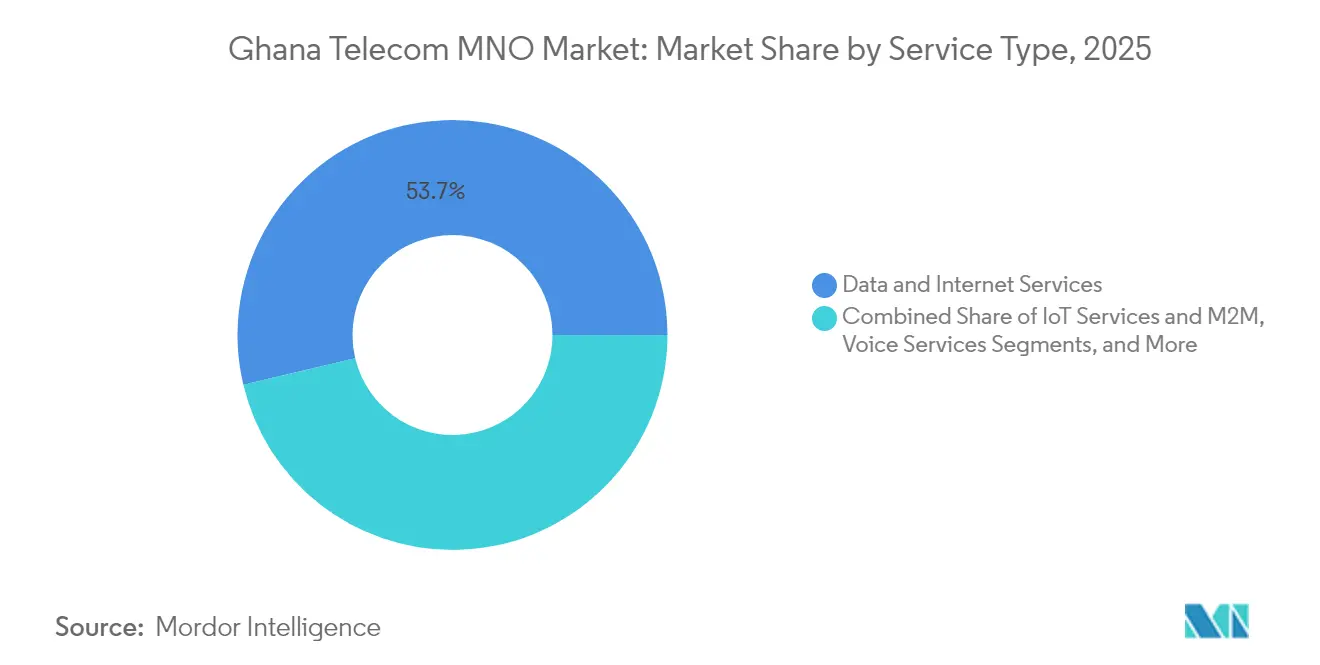

- Por tipo de serviço, os serviços de dados comandaram 53,72% da participação na receita em 2025; os serviços de IoT devem avançar a um CAGR de 3,18% até 2031.

- Por usuário final, o segmento de consumidores deteve 85,92% da participação no tamanho do mercado de telecomunicações de Gana em 2025, enquanto o segmento empresarial está se expandindo a um CAGR de 3,76% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de MNO de Telecomunicações de Gana

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Consumo Explosivo de Dados 4G | +0.8% | Nacional, concentrado nos centros urbanos de Acra e Kumasi | Curto prazo (≤ 2 anos) |

| Crescente Demanda Empresarial por Acesso à Internet Dedicado | +0.6% | Nacional, com ganhos iniciais em Acra, Tema e Kumasi | Médio prazo (2-4 anos) |

| Implantação de Fibra Rural Liderada pelo Governo (GIFEC) | +0.4% | Áreas rurais, regiões do Norte como prioridade | Longo prazo (≥ 4 anos) |

| Expansão do Ecossistema de Dinheiro Móvel | +0.5% | Nacional, foco na penetração rural | Médio prazo (2-4 anos) |

| Surgimento do Acesso Sem Fio Fixo para Banda Larga Residencial | +0.3% | Áreas urbanas e periurbanas | Médio prazo (2-4 anos) |

| Refarming de Espectro Sub-1 GHz para IoT | +0.2% | Nacional, ênfase em zonas industriais | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Consumo Explosivo de Dados 4G

Os operadores registram crescimento de dois dígitos na receita de dados à medida que o uso de vídeo, redes sociais e serviços em nuvem aumentam o tráfego por assinante. A MTN Ghana registrou crescimento de 55,3% na receita de dados no primeiro semestre de 2024, impulsionado por um aumento de 35,7% no tráfego em seu grupo controlador.[1]MTN Group, "Resultados Intermediários de 2024," mtn.com Usuários de smartphones com idades entre 15 e 29 anos representam o grupo mais ativo, com 80% de uso de internet em comparação com a média nacional de 69,9%. O compartilhamento de rede e o refarming direcionado de espectro permitem que as operadoras lidem com a carga extra sem escalada proporcional de capex. A banda larga móvel já representa mais de 92% do total de conexões celulares, confirmando uma base madura que sustenta a monetização contínua. A escala resultante permite que os operadores precifiquem pacotes de dados maiores de forma agressiva, mantendo ainda a margem por meio de maior eficiência espectral.

Crescente Demanda Empresarial por Acesso à Internet Dedicado

PMEs e corporações buscam capacidade confiável para executar cargas de trabalho em nuvem, pagamentos digitais e ferramentas de trabalho remoto. O programa SME Accelerate da MTN, lançado em abril de 2025, fornece conectividade integrada e treinamento para pequenas empresas. A receita empresarial, portanto, cresce a um CAGR de 3,89%, mais rápido do que a linha de consumidores, porque as empresas aceitam SLAs premium e contratos multissite que elevam o ARPU. Pontos de troca neutros para operadoras locais, como o LINX Acra, encurtam os caminhos de roteamento, reduzindo a latência para cargas de trabalho de missão crítica e melhorando a proposta de valor. [2]London Internet Exchange, "Detalhes do Lançamento do LINX Acra," linx.netBancos e fintechs que lançam serviços digitais em tempo real também contribuem para o pool de largura de banda, consolidando o segmento empresarial como um pilar de crescimento resiliente.

Implantação de Fibra Rural Liderada pelo Governo (GIFEC)

O Fundo de Investimento de Gana para Comunicações Eletrônicas subsidia construções de backbone que transportam o tráfego móvel de áreas mal atendidas, ampliando a cobertura endereçável e reduzindo o custo incremental de torres. A fibra rural torna as células 4G compartilhadas e as células 5G planejadas financeiramente viáveis, ampliando o uso de dinheiro móvel e de e-governo em comunidades de baixa densidade. A Estratégia Nacional de Inteligência Artificial 2023-2033 enfatiza a inclusão de última milha, posicionando a conectividade como infraestrutura socioeconômica. Regras padronizadas de co-localização de torres facilitam ainda mais as implantações, e as operadoras capitalizam ao oferecer pacotes de dados acessíveis adaptados às faixas de renda rural.

Expansão do Ecossistema de Dinheiro Móvel

A penetração do dinheiro móvel atingiu 67% em 2024, superando em muito o uso bancário tradicional e incorporando os operadores de telecomunicações no núcleo dos fluxos financeiros diários. O marco de 15 anos do MTN MoMo sublinha a escala, com a receita de fintechs crescendo 38,3% em 2023 e mantendo o momentum. Os vínculos transfronteiriços com a Nigéria ampliam a utilidade para comerciantes e trabalhadores migrantes, impulsionando a velocidade das transações. O apoio regulatório à interoperabilidade desde 2018 reduz o atrito, aumentando o volume e a fidelidade enquanto mantém a rotatividade baixa. Como resultado, as taxas de transação e os rendimentos de float diversificam as receitas dos operadores e parcialmente protegem contra a canibalização da voz.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Taxas de Direito de Passagem (RoW) Persistentemente Elevadas | -0.4% | Nacional, afetando a expansão da infraestrutura | Curto prazo (≤ 2 anos) |

| Volatilidade Cambial e Impostos de Importação sobre Equipamentos de Rede | -0.3% | Nacional, impacto na aquisição de equipamentos | Curto prazo (≤ 2 anos) |

| Redundância Limitada de Largura de Banda Internacional no Interior | -0.2% | Nacional, restrições de qualidade de serviço | Médio prazo (2-4 anos) |

| Baixo Letramento Digital Fora dos Centros Urbanos | -0.3% | Áreas rurais, principalmente regiões do Norte | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Taxas de Direito de Passagem Persistentemente Elevadas

As taxas municipais e das autoridades tradicionais inflacionam as taxas de abertura de valas e de postes, elevando o capex para fibra de backbone e torres de última milha. A atualização de USD 1 bilhão da MTN até 2025 enfrenta estouros de custos vinculados a regras díspares de direito de passagem entre distritos, atrasando os cronogramas de trabalho. Tarifas imprevisíveis desencorajam construções rurais agressivas e inclinam o fluxo de caixa das operadoras para a densificação urbana, atrasando a paridade nacional. Tetos de taxas padronizados e autorizações de janela única acelerariam a implantação e reduziriam custos, mas permanecem adotados de forma desigual.

Volatilidade Cambial e Impostos de Importação sobre Equipamentos de Rede

Hardware de rádio, óptica e equipamentos de comutação são importados em moeda estrangeira; as oscilações do cedi ganês elevam os preços de entrega e complicam o orçamento futuro. A Millicom sinalizou impactos cambiais nas orientações de 2025, ilustrando a sensibilidade para operadoras dependentes de equipamentos de alto valor. [3]Millicom International, "Transcrição da Teleconferência de Resultados do T4 2024," millicom.com Os direitos aduaneiros acrescentam uma camada adicional, tornando os nós de próxima geração mais caros e empurrando as fases de implantação para prazos mais longos. Embora a montagem local pudesse suavizar a exposição, a escala e as competências técnicas necessárias ainda estão em desenvolvimento, deixando os operadores à mercê das flutuações macroeconômicas.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Serviços de Dados Impulsionam a Transformação da Receita

Os serviços de dados detiveram 53,72% da receita de 2025, validando a mudança do mercado de telecomunicações de Gana da voz para o consumo de banda larga. O segmento deve registrar um CAGR de 3,07% até 2031, à medida que o uso de mídia mais rica e a adoção de IoT ampliam a demanda por pacotes. A voz, ainda com 25,44% dos ganhos, cresce a um CAGR de 2,98% porque pacotes em camadas e promoções na rede ajudam a estabilizar o uso. O IoT representa 3,82% da participação, mas se expande mais rapidamente a um CAGR de 3,18%, impulsionado por pilotos de automação industrial e agricultura inteligente. OTT e PayTV combinam 8,95% de participação com uma trajetória de crescimento de 3,12%, refletindo a tração do streaming entre domicílios familiarizados com dados. Outros serviços de valor agregado legados contribuem com 8,07% a uma alta estável de 3,05%. O refarming de espectro e a agregação de portadoras sustentam essas mudanças, permitindo que os operadores direcionem o capex para atualizações de capacidade em vez de expansão de cobertura em áreas novas. A abertura regulatória ao compartilhamento de infraestrutura comprime ainda mais os custos unitários e acelera os lançamentos de serviços.

Os operadores exploram o prêmio que o conteúdo em alta definição e os jogos de baixa latência exigem, empacotando cotas de dados maiores e aplicativos com acesso gratuito para incentivar o upsell. As APIs de rede também desbloqueiam receita de desenvolvedores empresariais que integram feeds de mensagens e localização em aplicativos de clientes. Essas iniciativas diversificadas centradas em dados solidificam o mercado de telecomunicações de Gana como uma plataforma para serviços digitais muito além da conectividade.

Por Usuário Final: Segmento Empresarial Acelera a Adoção Digital

Os consumidores representaram 85,92% da receita de 2025, mas as empresas crescem mais rapidamente a um CAGR de 3,76% até 2031, graças às demandas de migração para a nuvem e de cibersegurança. A linha de consumidores sobe a um CAGR de 2,95% com base no dinheiro móvel, vídeo social e pacotes personalizados para jovens e grupos rurais. As empresas contratam fibra multissite, SD-WAN gerenciado e links IoT seguros, gerando receita previsível e de maior margem. O SME Accelerate da MTN mostra as operadoras aprimorando propostas verticais para aproveitar esse apetite. A integração de voz em nuvem, APIs de pagamento e análises incorpora ainda mais os operadores nos fluxos de trabalho dos clientes, ampliando os fluxos de receita.

As perspectivas para os consumidores ainda dependem da acessibilidade dos dados e do financiamento de aparelhos, especialmente à medida que a infraestrutura compartilhada 4G/5G reduz o custo unitário de entrega. A penetração de fintechs, agora em 67%, entrelaça as operadoras de telecomunicações com o comércio diário, aumentando a fidelização. À medida que a digitalização econômica se aprofunda, o mercado de telecomunicações de Gana está posicionado para capturar crescimento de ambos os segmentos, mas os serviços empresariais provavelmente entregarão o gradiente de ARPU mais acentuado.

Análise Geográfica

O desempenho regional reflete os padrões de urbanização, com as regiões da Grande Acra, Ashanti e Ocidental gerando a maioria do tráfego e da receita. A Grande Acra sozinha responde por quase metade do throughput de dados celulares, e sua densa rede de fibra suporta links empresariais premium, traduzindo-se no maior ARPU. Ashanti segue, impulsionada pelo ecossistema comercial de Kumasi e por uma demografia jovem que consome acima da média em streaming e uso de redes sociais. As zonas de petróleo e mineração da região Ocidental fomentam os primeiros testbeds de IoT, impulsionando a demanda local por serviços de baixa latência.

Os cinturões do Norte e de Savana ficam atrás em contribuição absoluta, mas registram o crescimento mais rápido de assinantes onde a fibra apoiada pelo GIFEC reduz os custos de backhaul e os operadores implantam torres compartilhadas. A adoção de banda larga móvel nessas áreas aumenta a inclusão financeira via dinheiro móvel, com agentes rurais do MoMo estendendo o alcance para comunidades centradas em dinheiro físico. As regiões Oriental e Volta ficam no meio do ranking, beneficiando-se do corredor de roaming gratuito da CEDEAO que roteia o tráfego transitório e estimula o comércio móvel transfronteiriço.

Os cabos internacionais que chegam em Tema e Acra ancoram Gana como um hub de trânsito da África Ocidental. O novo ponto de troca LINX Acra melhora o peering doméstico, encurtando os tempos de ida e volta tanto para vídeo de consumo quanto para SaaS empresarial. Mais para o interior, no entanto, a redundância de largura de banda diminui, expondo as células do interior a interrupções ocasionais e retardando as métricas de qualidade de serviço até que loops adicionais de fibra terrestre sejam concluídos. No geral, a geografia molda a ênfase dos investimentos, mas as iniciativas nacionais visam minimizar as disparidades de serviço, reforçando uma perspectiva coesa para o mercado de telecomunicações de Gana.

Cenário Competitivo

Quatro operadores de rede dominam, com a MTN Ghana mantendo a liderança em escala por meio de atualizações contínuas de capacidade e um portfólio diversificado de fintechs. A operadora registrou crescimento de 39,5% na receita de serviços no T1 2025, impulsionado pela expansão de dados e do MoMo, e investe em torres de energia verde para reduzir o opex. A Telecel Ghana, rebatizada da Vodafone em 2024, garantiu nova largura de banda de cabo submarino e apoia-se na presença pan-africana do grupo controlador Telecel Group para a economia de roaming. A AT Ghana capitaliza a aquisição global da Millicom para renovar plataformas de rádio e núcleo, visando nichos empresariais e de acesso sem fio fixo. A Glo Ghana mantém uma posição de desafiante focada, conquistando participação com pacotes agressivos de voz e dados nas faixas de mercado de massa.

As iniciativas de rede compartilhada marcam uma mudança estrutural. A aliança NGIC–Reliance Industries de USD 145 milhões visa fornecer cobertura 4G/5G neutra, permitindo que os operadores se concentrem em serviços em vez de duplicação intensiva em capex. Se executado, isso poderia nivelar as curvas de custo e acelerar os prazos de banda larga rural. Enquanto isso, a entrada da Starlink introduz concorrência via satélite para zonas de difícil acesso, mas os preços atuais de dispositivos e serviços moderam o impacto no mercado de massa. A concentração de mercado, portanto, permanece alta, mas a colaboração tecnológica e as aberturas orientadas por políticas ampliam gradualmente o campo para especialistas em conectividade de nicho e serviços digitais.

Líderes do Setor de MNO de Telecomunicações de Gana

MTN Ghana

Vodafone Ghana

AT Ghana

Globacom Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A MTN Ghana lançou o SME Accelerate, integrando conectividade e capacitação para pequenas empresas.

- Novembro de 2024: O MTN MoMo completou 15 anos com eventos em homenagem a agentes e comerciantes.

- Outubro de 2024: Gana, Benin e Togo implementaram o roaming gratuito da CEDEAO, permitindo voz e SMS a tarifas locais para viajantes.

- Junho de 2024: A MTN Ghana comprometeu USD 1 bilhão para uma atualização de rede com conclusão prevista para agosto de 2024.

Escopo do Relatório do Mercado de MNO de Telecomunicações de Gana

Os serviços de telecomunicações abrangem a infraestrutura de rede pública, a transmissão de dados e os serviços essenciais de comunicação de voz. Estes incluem serviços de telefonia fixa e móvel, comunicação de rede e dados, e serviços de informação.

O mercado de telecomunicações de Gana é segmentado por tipo de serviço. Por serviço, o mercado é segmentado em serviços de voz, serviços de dados e mensagens, serviços de OTT e pay-tv, e o serviço de voz é ainda segmentado em com fio e sem fio. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Serviços de Voz |

| Serviços de Dados e Internet |

| Serviços de Mensagens |

| Serviços de IoT e M2M |

| Serviços de OTT e PayTV |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacado, etc.) |

| Empresas |

| Consumidor |

| Tipo de Serviço | Serviços de Voz |

| Serviços de Dados e Internet | |

| Serviços de Mensagens | |

| Serviços de IoT e M2M | |

| Serviços de OTT e PayTV | |

| Outros Serviços (VAS, Roaming e Serviços Internacionais, Serviços Empresariais e Atacado, etc.) | |

| Usuário Final | Empresas |

| Consumidor |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do setor de telecomunicações de Gana e sua taxa de crescimento esperada?

A receita atingiu USD 1,93 bilhão em 2025 e está estimada em USD 1,99 bilhão em 2026, com projeção de crescimento para USD 2,32 bilhões até 2031, refletindo um CAGR de 3,10%.

Qual tipo de serviço entrega atualmente a maior participação da receita de telecomunicações em Gana?

Os serviços de dados respondem por 53,72% da receita de 2025, bem à frente da voz e de outros segmentos.

Qual é a abrangência da adoção do dinheiro móvel entre os consumidores ganeses?

A penetração do dinheiro móvel está em 67%, tornando-o um canal de pagamento convencional e um importante impulsionador de receita para os operadores.

Por que a demanda por conectividade empresarial está crescendo no país?

As empresas estão digitalizando operações e adotando aplicativos em nuvem, impulsionando a receita de telecomunicações empresariais a se expandir a um CAGR de 3,76% até 2031.

Quais iniciativas de infraestrutura estão moldando o cenário de telecomunicações de Gana?

Projetos como a implantação de fibra rural do GIFEC, a rede compartilhada 4G/5G NGIC de USD 145 milhões e o novo ponto de troca de internet LINX Acra estão ampliando a cobertura e melhorando o desempenho.

Quão competitivo é o cenário de provedores de serviços de telecomunicações?

Quatro operadores dominam, liderados pela MTN Ghana, mas iniciativas de rede compartilhada e novos entrantes via satélite estão gradualmente enfraquecendo seu domínio coletivo, resultando em uma pontuação de concentração de mercado de 7.

Página atualizada pela última vez em: