Tamanho e Participação do Mercado Farmacêutico da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

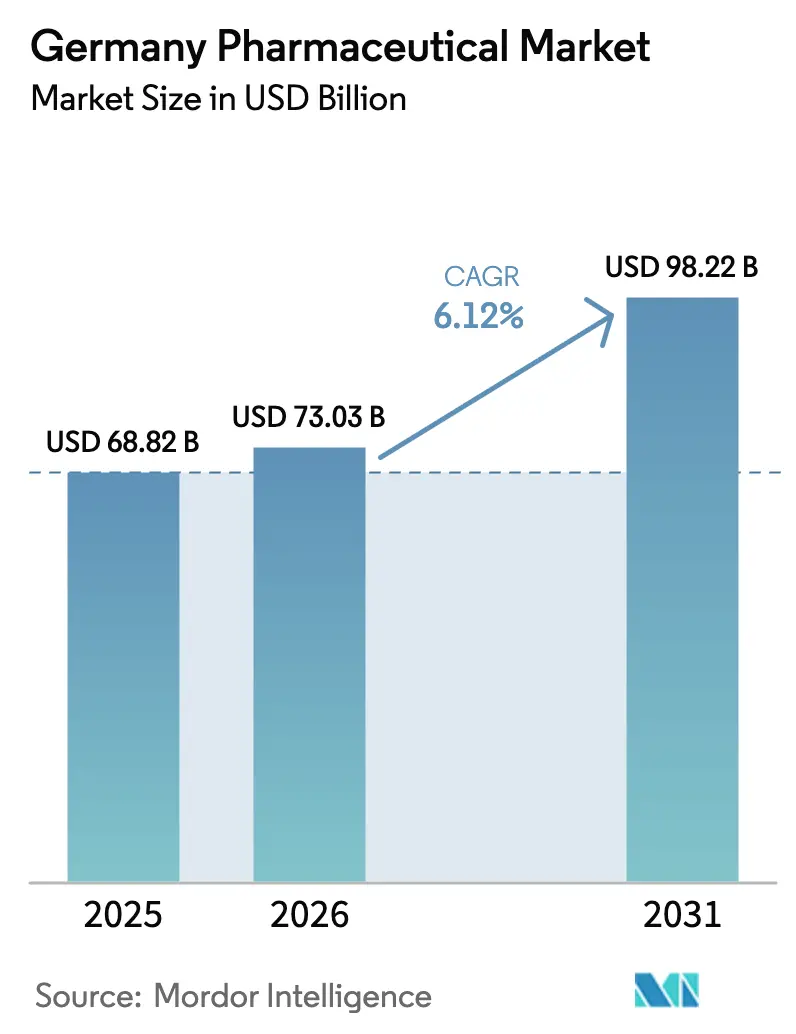

| Tamanho do mercado no ano base (2025) | 68.82 Bilhões de dólares |

| Tamanho do Mercado (2026) | 73.03 Bilhões de dólares |

| Tamanho do Mercado (2031) | 98.22 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.12% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado Farmacêutico da Alemanha por ���ϲ�����

O tamanho do Mercado Farmacêutico da Alemanha em 2026 é estimado em USD 73,03 bilhões, crescendo a partir do valor de 2025 de USD 68,82 bilhões, com projeções para 2031 mostrando USD 98,22 bilhões, crescendo a uma CAGR de 6,12% no período 2026-2031.

O envelhecimento acelerado da população, os fortes investimentos biofarmacêuticos e os programas governamentais direcionados — como a Lei de Pesquisa Médica e o lançamento nacional da receita eletrônica — sustentam a expansão de longo prazo. A escalabilidade em biológicos, a rápida adoção de medicamentos para obesidade GLP-1 e as primeiras implantações de IA no desenvolvimento clínico reforçam coletivamente a posição da Alemanha como o maior mercado de medicamentos da Europa e o quarto maior do mundo. A intensidade competitiva cresce à medida que fornecedores multinacionais ampliam a produção local e os líderes locais buscam a consolidação de mRNA, enquanto as ferramentas de saúde digital aumentam a adesão às prescrições e a flexibilidade dos canais em todo o mercado farmacêutico da Alemanha. Ao mesmo tempo, as negociações de preços AMNOG, as persistentes lacunas de mão de obra qualificada e as importações frágeis de IFA introduzem pressão sobre as margens que as empresas devem contornar por meio de automação industrial e estratégias de nearshoring.

Principais Conclusões do Relatório

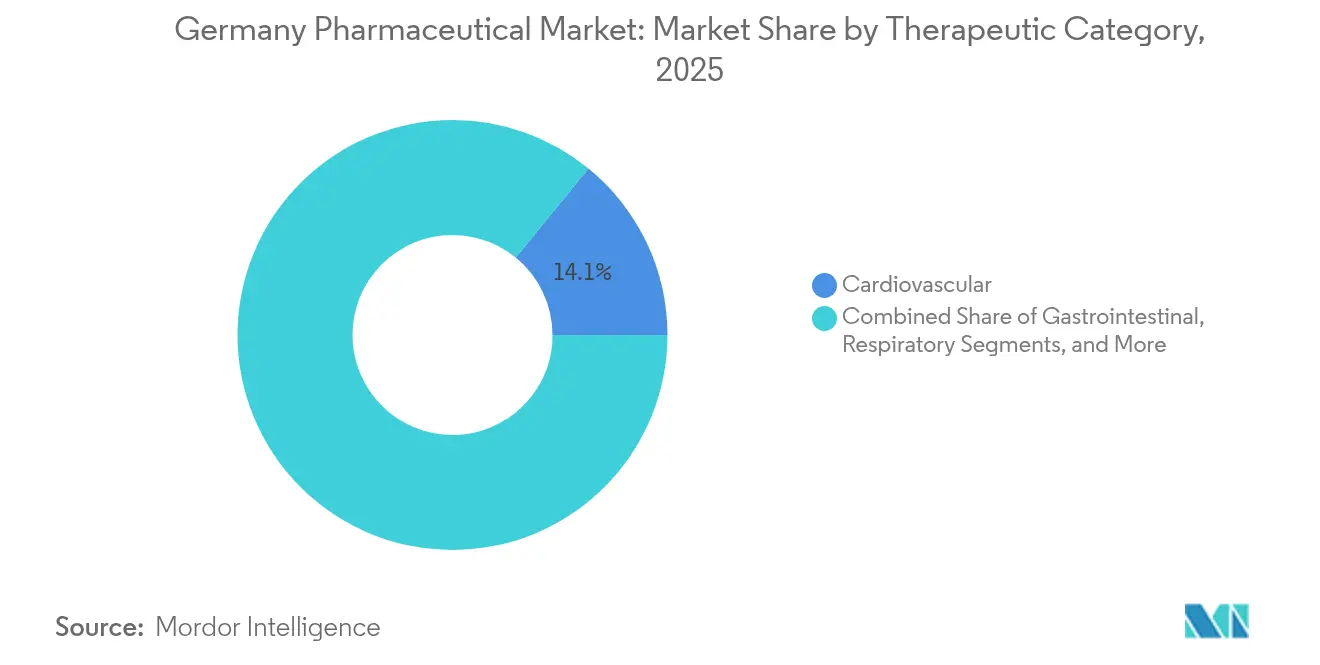

- Por categoria terapêutica – Os medicamentos cardiovasculares lideraram com 14,10% da participação do mercado farmacêutico da Alemanha em 2025; os produtos dermatológicos têm previsão de expansão a uma CAGR de 6,72% até 2031.

- Por tipo de medicamento – Os medicamentos com receita representaram 86,55% do tamanho do mercado farmacêutico da Alemanha em 2025, enquanto os itens de venda livre registram a CAGR mais forte de 6,65% até 2031.

- Por tipo de molécula – As pequenas moléculas detinham 66,90% da participação do mercado farmacêutico da Alemanha em 2025; os biológicos devem crescer a uma CAGR de 6,90% até 2031.

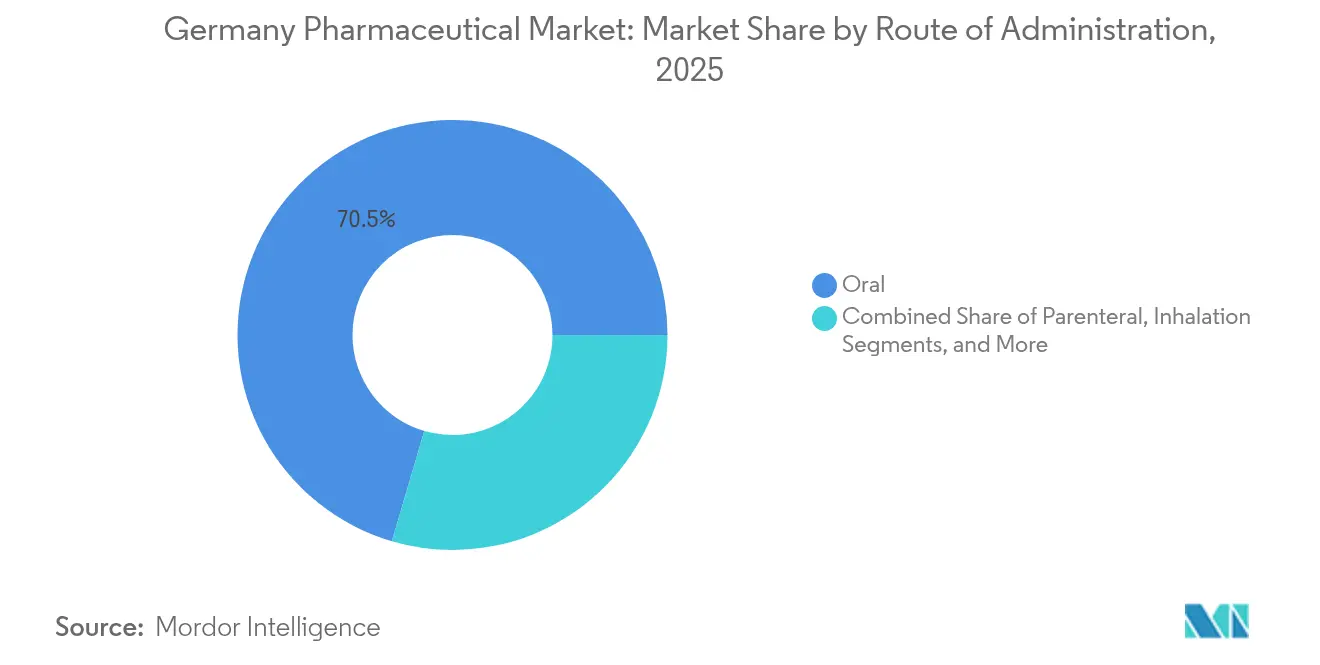

- Por via de administração – As formulações orais representaram 70,45% do tamanho do mercado farmacêutico da Alemanha em 2025; a administração parenteral está crescendo a uma CAGR de 6,78%.

- Por canal de distribuição – As farmácias hospitalares capturaram 45,70% da participação do mercado farmacêutico da Alemanha em 2025, enquanto as farmácias online avançarão a uma CAGR de 6,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Farmacêutico da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da capacidade de produção biofarmacêutica | +1.8% | Berlim, Baviera, Renânia do Norte-Vestfália | ��é�徱�� prazo (2-4 anos) |

| Rápida adoção de medicamentos para obesidade GLP-1 | +1.2% | Centros urbanos | Curto prazo (≤ 2 anos) |

| Otimização de ensaios clínicos habilitada por IA | +0.9% | Centros médicos universitários em todo o país | ��é�徱�� prazo (2-4 anos) |

| Crescimento do diagnóstico complementar de medicina personalizada | +0.7% | Centros de oncologia | Longo prazo (≥ 4 anos) |

| Expansão do orçamento hospitalar sob o GKV-FinStG | +0.6% | Hospitais de Nível 1i em todo o país | Curto prazo (≤ 2 anos) |

| Vencimento próximo de patentes de biossimilares | +0.4% | Áreas de terapia de alto custo | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Aumento da capacidade de produção biofarmacêutica

Uma onda sem precedentes de expansão de instalações está remodelando o mercado farmacêutico da Alemanha. O campus Alzey da Eli Lilly no valor de EUR 2,3 bilhões, o hub de mRNA da Wacker Biotech no valor de EUR 100 milhões em Halle e o centro de anticorpos da Merck KGaA no valor de EUR 300 milhões em Darmstadt adicionam coletivamente capacidade em larga escala para biológicos complexos [1]Germany Trade & Invest, "Indústria Farmacêutica na Alemanha," gtai.de. Esses projetos se alinham com os vencimentos de patentes de biossimilares, permitindo que as plantas domésticas conquistem volumes de originadores e produtos subsequentes, ao mesmo tempo que fortalecem a autonomia do fornecimento. O agrupamento de talentos e infraestrutura em torno de Berlim, Baviera e Renânia do Norte-Vestfália atrai ainda mais trabalho de desenvolvimento contratual global para os líderes do mercado farmacêutico da Alemanha.

Rápida adoção de medicamentos para obesidade GLP-1

A entrada do Wegovy em 2023 marcou uma mudança fundamental, com as seguradoras estatutárias alemãs reembolsando a terapia a EUR 79 mensais — muito abaixo dos preços praticados nos Estados Unidos — e as receitas eletrônicas elevando a adesão de 75–80% para 94% [2]Smartpatient GmbH, "eRezept Adoption Statistics 2024," smartpatient.eu. As clínicas urbanas agora integram agentes GLP-1 em pacotes de cuidados cardiometabólicos, ampliando os pools de receita dentro do mercado farmacêutico da Alemanha além das indicações tradicionais de diabetes e reforçando a liderança digital do país.

Otimização de ensaios clínicos habilitada por IA

Os formuladores de políticas incorporaram módulos de IA na Estratégia Nacional Farmacêutica, reduzindo os tempos de aprovação de protocolos e melhorando a eficiência do recrutamento. Mais de 200 aplicações de saúde digital obtiveram status de reembolso até 2024, fornecendo evidências do mundo real que aceleram estudos de medicina de precisão. Um prontuário eletrônico nacional do paciente previsto para 2025 alimentará dados mais ricos para os mecanismos de design de ensaios, ajudando os patrocinadores a reduzir os tempos de ciclo e direcionando orçamentos adicionais globais de P&D para o mercado farmacêutico da Alemanha.

Crescimento do diagnóstico complementar de medicina personalizada

Mais de 200 terapias direcionadas com testes genéticos integrados foram aprovadas na Alemanha até 2024, a maioria em oncologia. A precificação confidencial sob a Lei de Pesquisa Médica permite que os fabricantes monetizem pacotes de alto valor de diagnóstico-medicamento, enquanto os hospitais universitários validam terapias gênicas baseadas em CRISPR para hemato-oncologia. À medida que os prontuários eletrônicos de saúde vinculam dados genômicos a dados de resultados, os pagadores refinam fórmulas baseadas em valor que recompensam a precisão clínica e incentivam novos entrantes na indústria farmacêutica da Alemanha.

Expansão do orçamento hospitalar sob o GKV-FinStG

A lei de financiamento de seguros estatutários de 2025 aumenta as alocações de capital para hospitais de Nível 1i, permitindo que adquiram biológicos mais caros e terapêuticas digitais com maior facilidade. As equipes de compras canalizam novos recursos para centros abrangentes de acidente vascular cerebral e câncer, beneficiando fornecedores de alta complexidade e impulsionando volumes de curto prazo em todo o mercado farmacêutico da Alemanha.

Vencimento próximo de patentes de biossimilares

Os clones de epoetina alfa, trastuzumabe e adalimumabe estão convergindo para janelas de vencimento que prometem economias nas aquisições. Os fabricantes domésticos podem conquistar participação rapidamente, e os pagadores esperam que as economias sejam redirecionadas para terapias de primeira classe, reforçando um caminho de crescimento diversificado, mas equilibrado, para o mercado farmacêutico da Alemanha.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação dos cortes de preços AMNOG | -1.4% | Nacional, marcas inovadoras | ��é�徱�� prazo (2-4 anos) |

| Escassez de mão de obra qualificada em biofabricação | -0.8% | Clusters especializados | Longo prazo (≥ 4 anos) |

| Exposição da cadeia de suprimentos às regras de exportação da IRA dos EUA | -0.6% | Empresas com insumos dos EUA | ��é�徱�� prazo (2-4 anos) |

| Limitações de privacidade de dados na vinculação de dados do mundo real | -0.4% | Setor de saúde digital | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Intensificação dos cortes de preços AMNOG

As negociações AMNOG agora se baseiam em dossiês de custo-efetividade domésticos em vez de referências europeias mais amplas, aprofundando as demandas de desconto em medicamentos novos. Os pagadores preveem que os descontos confidenciais podem adicionar EUR 840 milhões em custos no primeiro ano, provocando recuperações mais acentuadas nas rodadas subsequentes. Os desenvolvedores de oncologia e doenças raras dentro do mercado farmacêutico da Alemanha devem elaborar dossiês de resultados mais robustos ou arriscar compressão de margens.

Escassez de mão de obra qualificada em biofabricação

Quinhentas e trinta e duas mil vagas de trabalho qualificado persistiram em todo o país em 2024, com 80% das empresas de biofarmacêuticos citando atrasos nas contratações. A escassez de talentos em desenvolvimento de processos e controle de qualidade eleva a inflação salarial em 25% desde 2020, desacelerando os cronogramas de expansão para novas linhas de biológicos. A menos que a automação se acelere, a produção pode migrar para países com pools de talentos em bioprocessamento mais profundos, moderando os ganhos de capacidade de longo prazo no mercado farmacêutico da Alemanha.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Categoria Terapêutica: A dominância cardiovascular enfrenta disrupção dermatológica

Os agentes cardiovasculares capturaram 14,10% da participação do mercado farmacêutico da Alemanha durante 2025, liderados por protocolos integrados de anti-hipertensivos e diabetes que posicionam os inibidores de SGLT2 e os injetáveis GLP-1 em vias de cuidado únicas. O robusto reembolso e a demografia de envelhecimento mantêm os volumes elevados, mas as taxas de crescimento se estabilizam à medida que as diretrizes se concentram na contenção de custos. Os medicamentos dermatológicos, por outro lado, têm previsão de registrar uma CAGR de 6,72% até 2031, apoiados por terapias biológicas para dermatite atópica e maior conscientização do consumidor sobre cuidados com a pele. A expansão se beneficia de plataformas de teledermatologia que direcionam prescrições para casos leves a moderados anteriormente não tratados, aprofundando a penetração em todo o mercado farmacêutico da Alemanha.

A crescente prevalência de doenças cutâneas crônicas, aliada a políticas favoráveis de mudança para OTC de corticosteroides tópicos, sustenta o impulso. Os regimes de precisão em oncologia influenciam ainda mais a dermatologia por meio de produtos para o manejo de eventos adversos cutâneos, reforçando a demanda entre especialidades. Os anti-infecciosos recuperam o foco dos formuladores de políticas à medida que as metas de resistência antimicrobiana se tornam mais rígidas, embora os gastos absolutos permaneçam moderados. Os produtos gastrointestinais e do sistema nervoso registram CAGRs estáveis de dígito médio único, enquanto os agentes musculoesqueléticos ganham com os estilos de vida ativos dos idosos. Em conjunto, a diversidade terapêutica isola o mercado farmacêutico da Alemanha da volatilidade de um único segmento.

Por Tipo de Medicamento: A dominância dos medicamentos com receita é desafiada pela inovação em OTC

Os volumes de medicamentos com receita representaram 86,55% do tamanho do mercado farmacêutico da Alemanha em 2025, à medida que as vias de cuidado centradas no médico prevaleceram e o seguro estatutário manteve baixas as copagamentos dos pacientes. As receitas eletrônicas processaram mais de 90 milhões de transações naquele ano, elevando a adesão para 94% e apoiando a fidelidade à marca. O crescimento agora se modera à medida que as rodadas AMNOG se intensificam, mas as linhas de especialidade de alto valor mantêm participação. Os gastos com medicamentos de venda livre registram uma CAGR de 6,65% até 2031, impulsionados pela cultura de autocuidado, consultas remotas e programas de assistentes de farmácia que elevam a confiança do consumidor no tratamento autônomo.

A receita de saúde do consumidor da STADA saltou 17% durante 2023, destacando o apetite por marcas confiáveis de gripe, resfriado e gastrointestinais. As mudanças regulatórias para inibidores da bomba de prótons e anti-histamínicos expandem as ofertas nas prateleiras, enquanto aplicativos de saúde móvel orientam o uso seguro. A transição de medicamentos com receita para OTC, consequentemente, difunde a inovação em múltiplos níveis de preços, fomentando uma trajetória equilibrada dentro do mercado farmacêutico da Alemanha.

Por Tipo de Molécula: A liderança das pequenas moléculas cede espaço à inovação em biológicos

As pequenas moléculas ainda fornecem 66,90% dos volumes de prescrição alemães e sustentam as economias de competição genérica que estabilizam os orçamentos nacionais de saúde. Elas permanecem indispensáveis para indicações de atenção primária, incluindo doenças cardiovasculares e metabólicas. No entanto, os biológicos avançam a uma CAGR de 6,90% à medida que anticorpos monoclonais, proteínas de fusão e cargas úteis de mRNA desbloqueiam distúrbios anteriormente intratáveis. A aquisição da CureVac pela BioNTech por USD 1,25 bilhão concentra o know-how de mRNA e acelera as sinergias do pipeline de oncologia.

Os entrantes de biossimilares deprimem os preços de biológicos maduros, mas os gastos gerais sobem porque os pools de pacientes se expandem e novos alvos emergem. As atualizações de fabricação no centro de anticorpos da Merck KGaA no valor de EUR 300 milhões permitem o fornecimento duplo de originadores e produtos subsequentes, capturando economias de escala. A maior presença de biológicos reequilibra as receitas em todo o mercado farmacêutico da Alemanha, ao mesmo tempo que protege o acesso por meio do fornecimento local.

Por Via de Administração: A conveniência oral compete com a precisão parenteral

As formas farmacêuticas orais representaram 70,45% do tamanho do mercado farmacêutico da Alemanha em 2025, ancoradas por regimes de terapia crônica e preferência do paciente. Os comprimidos de liberação modificada sustentam a conformidade, e as linhas de fabricação estão totalmente amortizadas, mantendo os custos unitários baixos. Os biológicos, no entanto, impulsionam os volumes parenterais a uma CAGR de 6,78% à medida que dispositivos de infusão e subcutâneos entregam efeitos direcionados de imunologia e oncologia. As clínicas de dia hospitalares expandem a capacidade de cadeiras, enquanto os autoinjectors conectados transmitem dados de adesão aos médicos.

As vias inaladas capitalizam a conscientização respiratória da era pandêmica; os espirômetros digitais se complementam com inaladores inteligentes para programas de DPOC e asma. Os adesivos tópicos e transdérmicos crescem onde o alívio localizado reduz a exposição sistêmica. Coletivamente, os formatos de administração diversificados garantem que os clínicos possam combinar perfis de moléculas com farmacocinética ideal, fortalecendo os resultados terapêuticos no mercado farmacêutico da Alemanha.

Por Canal de Distribuição: As farmácias hospitalares lideram a transformação digital

As dispensárias hospitalares retiveram 45,70% da participação do mercado farmacêutico da Alemanha em 2025, porque os biológicos complexos e os regimes de oncologia exigem gerenciamento coordenado entre pacientes internados e ambulatoriais. As instituições de Nível 1i atraem orçamentos maiores sob o GKV-FinStG, permitindo que as equipes de farmácia estoquem terapias de alto custo de CAR-T e terapias gênicas. Os canais online, no entanto, registram a CAGR mais rápida de 6,45% à medida que a interoperabilidade de receitas eletrônicas simplifica a entrega em domicílio.

As lojas de varejo se voltam para serviços clínicos — salas de vacinação, coaching de cuidados crônicos, auditorias de polifarmácia — para defender o fluxo de clientes. O braço atacadista de EUR 12,6 bilhões do PHOENIX Group estabiliza o fornecimento multicanal integrando feeds de inventário em tempo real. A rede combinada mantém a logística de última milha resiliente e centrada no paciente dentro do mercado farmacêutico da Alemanha.

Análise Geográfica

Baviera, Berlim-Brandemburgo e Renânia do Norte-Vestfália ancoram o mapa de ciências da vida em três clusters da Alemanha. As 540 empresas de biotecnologia da Baviera, empregando 57.000 funcionários, captaram EUR 910 milhões em 2024 — quase o dobro do financiamento do ano anterior — impulsionadas por startups de oncologia e metabólicas. O Centro de Berlim para Terapias Gênicas e Celulares une a Charité e a Bayer para testar protocolos autólogos de CAR-T, atraindo parceiros contratuais do mercado farmacêutico mais amplo da Alemanha. O corredor de Marburg, na Renânia do Norte-Vestfália, abriga CSL, GSK e BioNTech, com biorreatores piloto compartilhados e um Hub de Inovação que acelera a expansão de produtos de mRNA.

A infraestrutura digital é consistente entre os estados, mas os centros urbanos registram penetração mais rápida de receitas eletrônicas e adoção de GLP-1, ampliando as lacunas de acesso terapêutico que os formuladores de políticas monitoram por meio do futuro hub nacional de dados de saúde. O investimento público-privado equilibrado canaliza pelo menos EUR 8,7 bilhões anualmente em P&D, sustentando a competitividade regional em toda a indústria farmacêutica da Alemanha.

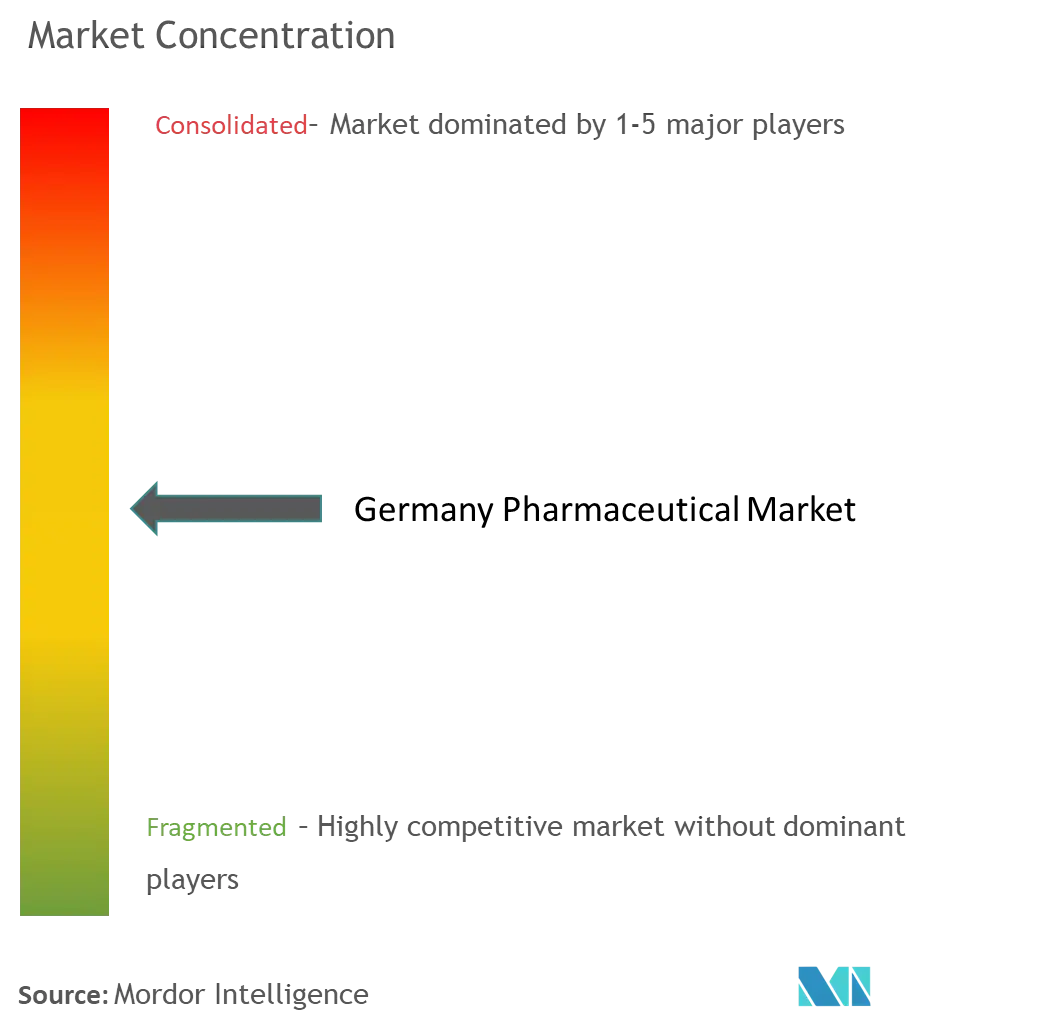

Cenário Competitivo

Os grandes players globais (Merck KGaA, Bayer, Boehringer Ingelheim) combinam portfólios diversificados com alta intensidade de P&D de dois dígitos, mantendo a liderança legada enquanto se voltam para a descoberta guiada por IA. Os entrantes internacionais (Pfizer, Novartis, AbbVie) co-localizam sites de pesquisa translacional próximos a hospitais universitários alemães para capturar talentos locais e infraestrutura de ensaios clínicos. Os líderes domésticos apostam em plataformas tecnológicas: a BioNTech reforça a dominância em mRNA por meio da integração da CureVac, e a STADA expande as linhas de biossimilares por meio de parcerias com a Alvotech.

A diferenciação digital se acelera. A Boehringer usa controle de qualidade por visão computacional em Biberach para reduzir os intervalos de liberação de lotes; a farmacovigilância baseada em nuvem da Bayer automatiza a detecção de eventos adversos. Os inovadores de médio porte constroem posições de nicho: a Evotec escala bibliotecas de células-tronco pluripotentes induzidas, e a Fresenius Kabi atualiza as plantas de nutrição parenteral para composição personalizada. As alianças estratégicas proliferam em torno de startups de IA, com os braços de capital de risco da Sanofi e da Merck financiando desenvolvedores de algoritmos que encurtam os ciclos de otimização de leads.

A pressão competitiva aumenta à medida que as licitações hospitalares agrupam lotes de biossimilares, favorecendo fornecedores ágeis em preços. No entanto, a presença no mercado também depende de métricas de sustentabilidade — muitos hospitais incorporam pontuações de auditoria de CO₂ nas aquisições, dando vantagem às plantas locais de energia verde. Consequentemente, a vitória no mercado farmacêutico da Alemanha deriva da sinergia entre liderança científica, escala de fabricação, fluência digital e credibilidade ESG.

Líderes da Indústria Farmacêutica da Alemanha

AbbVie Inc.

AstraZeneca plc

Bayer AG

GlaxoSmithKline plc

C.H. Boehringer Sohn AG & Co. KG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Abril de 2024: A Merck KGaA alocou EUR 300 milhões para um Centro de Pesquisa Avançada em Darmstadt para avançar na fabricação de anticorpos e mRNA, adicionando 550 empregos até 2027.

- Janeiro de 2024: O Instituto Federal Alemão de Medicamentos e Dispositivos Médicos aprovou o Mounjaro da Eli Lilly; a empresa simultaneamente anunciou uma expansão de EUR 2,3 bilhões de seu site em Alzey para apoiar a produção de injetáveis.

- Outubro de 2023: A Comissão Europeia autorizou o trastuzumabe deruxtecan da AstraZeneca-Daiichi Sankyo para monoterapia em câncer de pulmão de células não pequenas avançado, permitindo o lançamento antecipado na Alemanha por meio do procedimento centralizado.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado farmacêutico da Alemanha como todos os medicamentos humanos com e sem receita, biológicos e biossimilares fornecidos por canais de varejo, hospitalares e online, avaliados a preços ex-fabricante em dólares americanos.

Exclusões do Escopo: medicamentos veterinários, comércio de ingredientes farmacêuticos ativos, dispositivos médicos e nutracêuticos estão fora do limite declarado.

Visão Geral da Segmentação

- Por Categoria Terapêutica

- Anti-infecciosos

- Cardiovascular

- Gastrointestinal

- ���Գپ��徱����é�پ�����

- �����辱������ó������

- �ٱ�������ٴDZ�ó�������Dz�

- �ѳܲ����ܱ��DZ����ܱ��é�پ�����

- Sistema Nervoso

- Outras Categorias Terapêuticas

- Por Tipo de Medicamento

- Medicamentos com Receita

- De Marca

- �ұ��é��������

- Medicamentos OTC

- Medicamentos com Receita

- Por Tipo de Molécula

- Pequena Molécula

- Biológico / Biofarmacêutico

- Biossimilar

- Por Via de Administração

- Oral

- Parenteral

- ���Բ�����çã��

- Tópico / Transdérmico

- Por Canal de Distribuição

- Farmácias Hospitalares

- Farmácias de Varejo

- Farmácias Online

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor conversaram com farmacêuticos hospitalares, gerentes de fabricação de biotecnologia, negociadores de seguros estatutários e compradores atacadistas na Baviera, Renânia do Norte-Vestfália, Berlim e Saxônia. Essas discussões confirmaram as divisões de canais, os preços médios de venda, as curvas de adoção para terapias GLP-1 e CAR-T, e informaram nossas probabilidades de cenário.

Pesquisa Documental

Começamos com uma revisão linha por linha de conjuntos de dados abertos do Destatis, Eurostat, das listas de preços do Comitê Federal Conjunto (G-BA) e do registro da Agência Europeia de Medicamentos, que fornecem volumes fundamentais de produção, importação e reembolso. As tendências que movem o mercado são rastreadas ainda por meio de periódicos revisados por pares, informativos do setor da EFPIA e relatórios anuais selecionados de empresas, enquanto notícias e registros financeiros no D&B Hoovers e no Dow Jones Factiva orientam os ajustes trimestrais.

As contagens de pipeline terapêutico, os vencimentos de patentes e as vitórias em licitações hospitalares coletadas da Questel, Global Security e Tenders Info sinalizam mudanças direcionais que posteriormente traduzimos em multiplicadores de demanda.

As fontes citadas ilustram a combinação; numerosos outros conjuntos de dados públicos e licenciados foram avaliados para validar e enriquecer cada variável.

Dimensionamento e Previsão do Mercado

Uma reconstrução de cima para baixo começa com as tabelas de produção e comércio do Destatis, que são então reconciliadas com os desembolsos de reembolso para formar um pool de demanda de 2024. Verificações seletivas de baixo para cima, amostras de receitas de fornecedores, sondagens de volume de e-farmácias e auditorias de formulários hospitalares ancoram a razoabilidade de preços e volumes antes do alinhamento final.

Os principais impulsionadores do modelo incluem prevalência de doenças crônicas, participação de biológicos, recuperações de preços de referência, tamanho médio de embalagem e trajetórias de câmbio euro-dólar. Uma regressão multivariada combinada com suavização ARIMA projeta cada impulsionador, e a análise de cenários flexibiliza choques de reforma de políticas ou terapias inovadoras.

As lacunas de dados em consolidações de baixo para cima são preenchidas usando médias ponderadas de divisões de fabricantes divulgadas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagens de anomalias em relação às tendências de faturamento da EFPIA, painéis de venda da IQVIA e dados alfandegários; variâncias acima de dois desvios padrão acionam novas verificações pelos analistas. Um revisor sênior assina após a revisão por pares. Os relatórios são atualizados anualmente, com edições no meio do ciclo quando choques regulatórios ou macroeconômicos movem materialmente a linha de base.

Por que Nossa Linha de Base do Mercado Farmacêutico da Alemanha Garante Confiabilidade

Os valores publicados frequentemente divergem porque os provedores escolhem diferentes cestas terapêuticas, aplicam pontos de preço alternativos ou atualizam em cadências distintas. Declaramos abertamente nosso escopo e atualizamos os insumos de câmbio, volume e política a cada ano, limitando assim o viés de desatualização.

Os principais impulsionadores de lacunas incluem se biológicos e medicamentos OTC estão incluídos nos totais, como os descontos sob o AMNOG são deduzidos e se as taxas de câmbio são fixas ou variáveis. Alguns editores relatam vendas aspiracionais de pipeline, enquanto outros congelam estimativas de anos anteriores. O caso base da Mordor reporta apenas moléculas comercializadas e converte euros usando a taxa média anual, o que mantém a volatilidade de curto prazo sob controle.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal impulsionador de lacuna |

|---|---|---|

| USD 68,82 B (2025) | ||

| USD 95,11 B (2024) | Anuário de Dados do Setor A | Inclui dispositivos médicos e usa câmbio à vista, levando a totais inflacionados |

| USD 64,70 B (2024) | Nota de Imprensa de Mercado B | Exclui medicamentos OTC e aplica participações de consumo de 2022 sem atualização |

Em suma, nossa seleção disciplinada de variáveis e as verificações cruzadas duplas oferecem aos usuários uma linha de base equilibrada e transparente que remonta diretamente às estatísticas públicas e às percepções de campo confirmatórias, permitindo que os tomadores de decisão planejem com maior confiança.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do Mercado Farmacêutico da Alemanha?

Espera-se que o tamanho do Mercado Farmacêutico da Alemanha atinja USD 73,03 bilhões em 2026 e cresça a uma CAGR de 6,12% para atingir USD 98,22 bilhões até 2031.

Qual categoria terapêutica lidera as vendas na Alemanha?

Os medicamentos cardiovasculares ocupam o primeiro lugar, detendo 14,10% da participação do mercado farmacêutico da Alemanha em 2025.

Quem são os principais players do Mercado Farmacêutico da Alemanha?

AbbVie Inc., AstraZeneca plc, Bayer AG, GlaxoSmithKline plc e C.H. Boehringer Sohn AG & Co. KG são as principais empresas que operam no Mercado Farmacêutico da Alemanha.

Por que os biológicos estão crescendo mais rápido do que as pequenas moléculas?

Anticorpos inovadores, vacinas de mRNA e terapias celulares direcionadas atendem a necessidades de alta demanda não atendida e registram uma CAGR de 6,90% à medida que a capacidade se expande em novas plantas alemãs.

Página atualizada pela última vez em: