Tamanho e Participação do Mercado de Data Centers Hiperescala da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2019 - 2031 |

|---|---|

| Período de Dados de Previsão | 2025 - 2031 |

| Período de Dados Históricos | 2019 - 2023 |

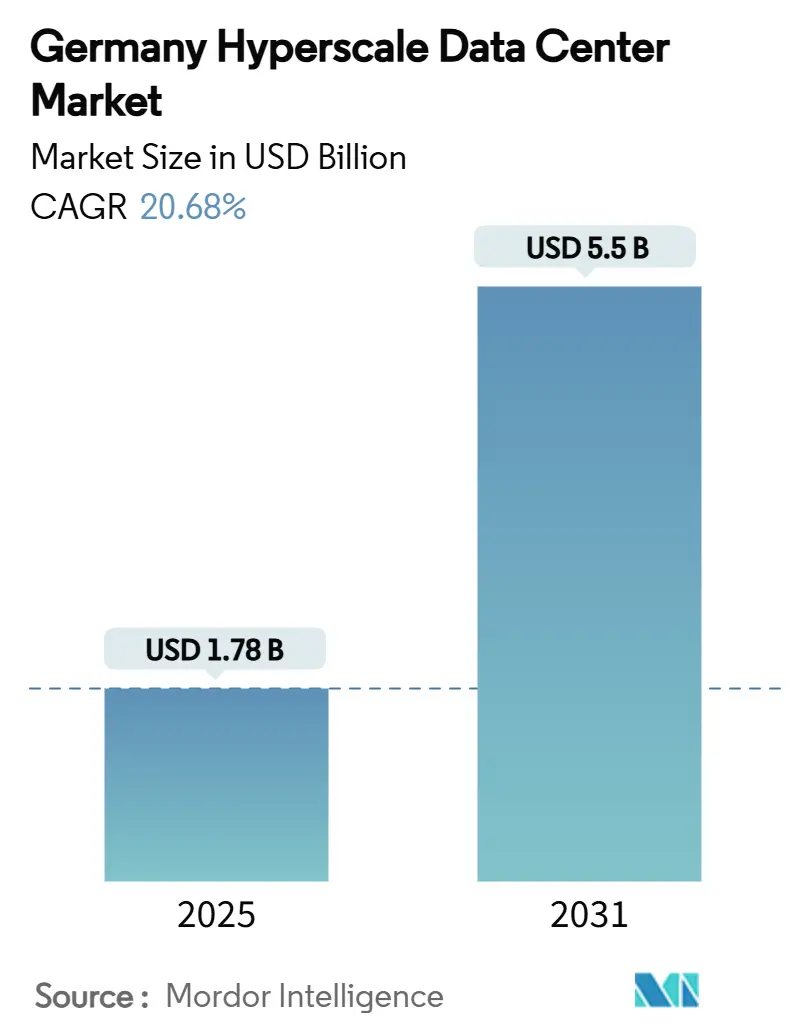

| Tamanho do Mercado (2025) | 1.78 Bilhões de dólares |

| Tamanho do Mercado (2030) | 5.5 Bilhões de dólares |

| Taxa de crescimento (2025 - 2031) | 20.68% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers Hiperescala da Alemanha por ���ϲ�����

O tamanho do mercado de data centers hiperescala da Alemanha está em USD 1.781,51 milhões em 2025 e está projetado para atingir USD 5.503,28 milhões até 2031 a um CAGR de 20,68%, enquanto a capacidade de TI instalada está definida para expandir de 2.451,07 MW em 2025 para 3.942,78 MW até 2031 a um CAGR de 8,24%. O rápido aumento reflete o papel duplo da Alemanha como núcleo de soberania digital da Europa e polo de infraestrutura de IA, onde mandatos de nuvem soberana, densidades de racks de IA/ML acima de 50 kW e metas de energia renovável convergem para remodelar as estratégias de construção. Os operadores estão priorizando arquiteturas de maior densidade centradas em GPU que favorecem o resfriamento líquido, distribuição trifásica de 415 V e acordos de compra de energia renovável. As restrições de rede nas metrópoles de primeiro nível estão deslocando a capacidade para Brandemburgo e outros centros secundários, enquanto a conformidade com a nuvem soberana impulsiona preços premium para instalações certificadas. A intensidade competitiva está aumentando à medida que os hiperescaladores expandem construções diretas, forçando os provedores de colocação a adicionar opções de construção sob medida, experiência em resfriamento líquido e acordos de compra de energia renovável para manter participação.

Principais Conclusões do Relatório

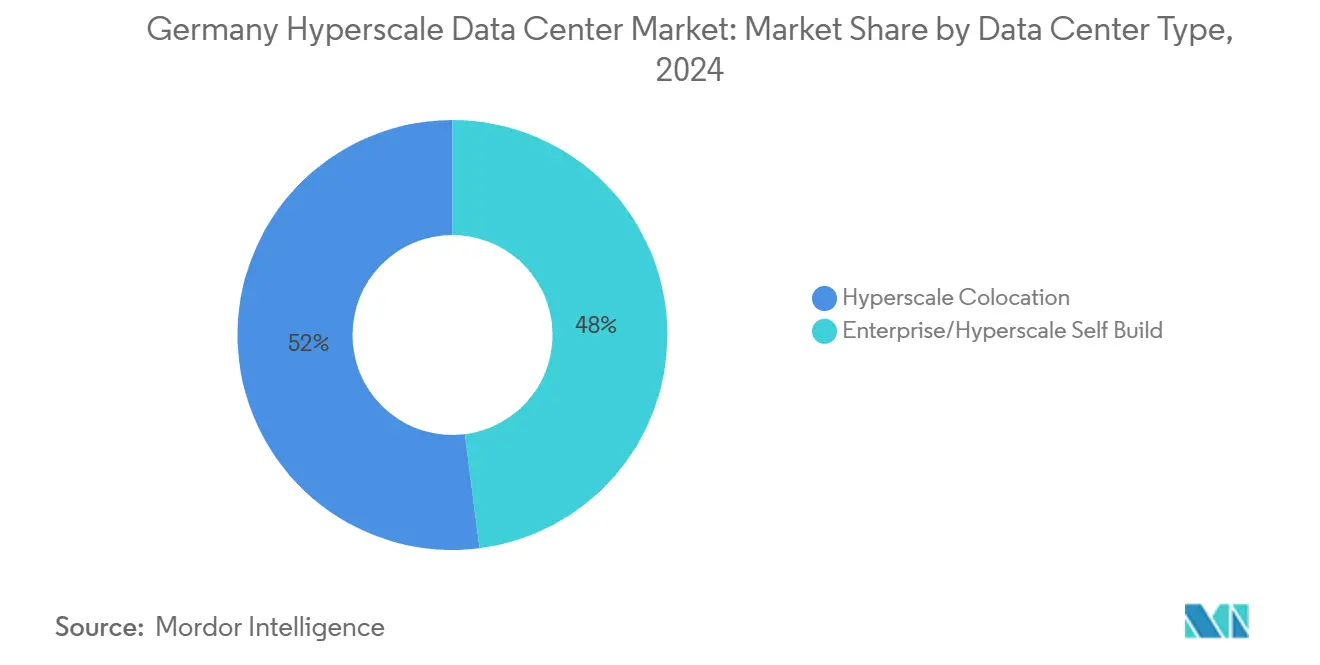

- Por tipo de data center, a colocação hiperescala deteve 52% da participação de receita em 2024, enquanto as autoconstruções de hiperescaladores estão projetadas para crescer a um CAGR de 12,8% até 2031.

- Por componente, a infraestrutura de TI representou uma participação de 41,2% do tamanho do mercado de data centers hiperescala da Alemanha em 2024 e está avançando a um CAGR de 14,6% até 2031.

- Por padrão de nível, os sites de Nível III comandaram 60% de participação em 2024, enquanto as instalações de Nível IV estão crescendo a um CAGR de 13,4% ao longo de 2025-2031.

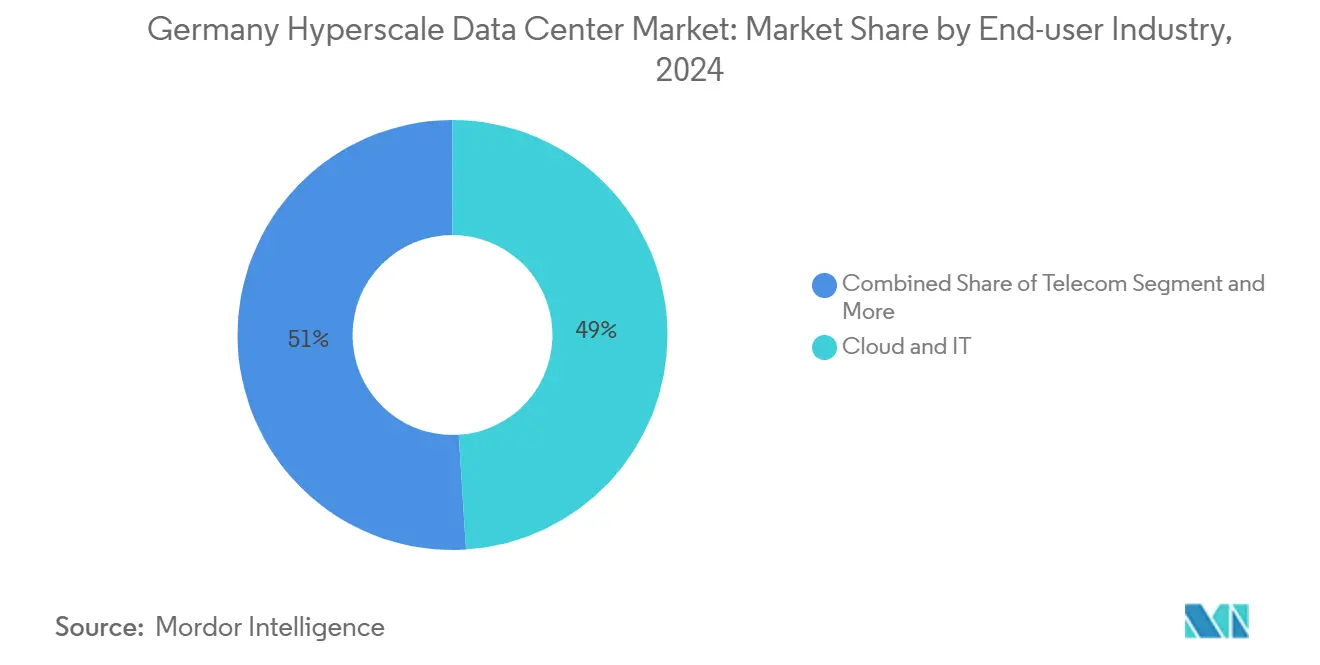

- Por setor de usuário final, serviços de nuvem e TI detiveram 49% de participação em 2024, e este segmento lidera o crescimento a um CAGR de 15,2% até 2031.

- Por tamanho de data center, os sites de escala massiva capturaram 46% do tamanho do mercado de data centers hiperescala da Alemanha em 2024, enquanto os campi de escala mega estão projetados para expandir a um CAGR de 16,0% entre 2025-2031.

- Por geografia, Frankfurt/Rhein-Main liderou com 58% da participação do mercado de data centers hiperescala da Alemanha em 2024, enquanto Berlin/Brandenburg está previsto para registrar o CAGR mais rápido de 14,0% até 2031.

Tendências e Perspectivas do Mercado de Data Centers Hiperescala da Alemanha

Análise de Impacto dos Impulsionadores

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente densidade de racks de IA/ML centrados em GPU (>50 kW) | +4.20% | Metrópoles de Frankfurt, Berlim, Munique | ��é�徱�� prazo (2-4 anos) |

| Construções de conformidade com nuvem soberana (GDPR, BSI C5) | +3.80% | Nacional, com peso em Frankfurt/Berlim | Longo prazo (≥4 anos) |

| Mandatos de latência para pagamentos em tempo real e CBDC | +2.10% | Distrito financeiro de Frankfurt, implantação nacional | ��é�徱�� prazo (2-4 anos) |

| Consolidação de borda-núcleo 5G em torno de centros metropolitanos | +2.90% | Principais metrópoles e cidades secundárias | Longo prazo (≥4 anos) |

| Clusters de inferência de IA Generativa que necessitam de resfriamento líquido | +3.50% | Mercados centrais com capacidade de energia disponível | Curto prazo (≤2 anos) |

| Acordos de compra de energia renovável baseados em disponibilidade para cobertura de capacidade | +2.70% | Norte da Alemanha, corredores de energia eólica offshore | ��é�徱�� prazo (2-4 anos) |

| Fonte: ���ϲ����� | |||

Crescente densidade de racks de IA/ML centrados em GPU (Superior a 50 kW)

As envelopes de energia de rack agora excedem 50 kW na maioria dos clusters de treinamento de IA, tornando o resfriamento a ar impraticável para implantações de NVIDIA H100. O programa de EUR 3,2 bilhões (USD 3,73 bilhões) da Microsoft sublinha a mudança de construções com armazenamento intensivo para halls otimizados para computação que demandam resfriamento direto ao chip ou por imersão. Os operadores estão retrofitando a distribuição para topologias trifásicas de 415 V, enquanto os fornecedores de UPS introduzem módulos de resposta rápida para gerenciar cargas de pico de GPU. A implantação de 19.000 GPUs H100 pela Northern Data exemplifica o prêmio de capital associado a halls preparados para IA [1].Northern Data Group, "Resultados do terceiro trimestre de 2024", northerndata.de Fonte: IBM, "IBM Cloud C5 Germany Compliance", ibm.com Pontos de preço premium e ganhos de densidade ampliam o potencial de margem bruta, mas aumentam a complexidade de engenharia em todo o mercado de data centers hiperescala da Alemanha.

Construções de conformidade com nuvem soberana (GDPR, BSI C5)

A agenda de soberania digital da Alemanha torna a atestação BSI C5 e as garantias de residência de dados obrigatórias para cargas de trabalho do setor público. A Nuvem Soberana da T-Systems, impulsionada pelo Google Cloud, demonstra como os gastos de capital em conformidade se transformam em uma vantagem competitiva [2].T-Systems, "Sovereign Cloud Powered by Google Cloud", t-systems.com A implementação da NIS-2 expande as obrigações de ciber-resiliência para milhares de operadores, apertando os pontos de controle operacional. Os custos gerais de certificação prolongam os cronogramas dos projetos, mas permitem que os sites conformes obtenham rendimentos mais elevados, consolidando a conformidade como um impulsionador de demanda no mercado de data centers hiperescala da Alemanha.

Mandatos de latência para pagamentos em tempo real e CBDC

Os testes de livro-razão distribuído do BCE em 2024 liquidaram EUR 1,6 bilhão (USD 1,86 bilhão) em dinheiro de banco central e sinalizaram demanda permanente por infraestrutura de latência submilissegundo [3]Banco Central Europeu, "Exploratory Work on New Technologies," ecb.europa.eu. O núcleo financeiro de Frankfurt coloca os data centers a poucos milissegundos de ida e volta dos motores de negociação, estimulando nós de borda próximos às câmaras de compensação. O núcleo 5G da O2 Telefónica na AWS demonstra o alinhamento das telecomunicações em torno da computação de ultra-baixa latência. As finanças de baixa latência ampliam a diversidade de cargas de trabalho e reforçam a demanda por espaço de Nível IV tolerante a falhas no mercado de data centers hiperescala da Alemanha.

Consolidação de borda-núcleo 5G em torno de centros metropolitanos

As alocações de espectro privado 5G para fabricantes de equipamentos originais automotivos estão transformando Munique, Stuttgart e Wolfsburg em clusters de microborda a serviço da automação industrial. A Deutsche Telekom planeja 10.000 nós de nuvem de borda até 2030, mas prefere sites de agregação metropolitana para gestão com economia de escala. Os hubs consolidados reduzem o custo total de propriedade e simplificam os controles de cibersegurança, integrando o 5G e a IA ao tecido do mercado de data centers hiperescala da Alemanha.

Análise de Impacto das Restrições

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de uso de água no resfriamento evaporativo | -2.80% | Regiões com estresse hídrico, centros urbanos | Curto prazo (≤2 anos) |

| Escassez na cadeia de fornecimento de GPUs/óptica | -3.20% | Nacional, todos os principais projetos | ��é�徱�� prazo (2-4 anos) |

| Mandato de reutilização de calor aumentando o CapEx (projeto de lei) | -2.10% | Zonas urbanas com aquecimento urbano | ��é�徱�� prazo (2-4 anos) |

| Limitação de conexão à rede superior a 30 MW em cidades de segundo nível | -1.90% | Mercados secundários, metrópoles emergentes | Longo prazo (≥4 anos) |

| Fonte: ���ϲ����� | |||

Limites de uso de água no resfriamento evaporativo

As regras de sustentabilidade da UE agora exigem a divulgação do uso de água, destacando o consumo diário que pode atingir 5 milhões de galões em grandes sites [4].Business Insider, "Schneider Electric and NVIDIA Data Center Designs", businessinsider.com A pesquisa da DENEFF mostra que 56% dos operadores veem demanda fraca para reutilização de calor, limitando a sinergia entre eficiência hídrica e térmica. Os limites de água urbana restringem a captação permitida, empurrando os operadores para sistemas adiabáticos de circuito fechado ou líquidos que custam mais no início e elevam o obstáculo operacional no mercado de data centers hiperescala da Alemanha.

Escassez na cadeia de fornecimento de GPUs/óptica

A Europa representa apenas 9% da produção global de semicondutores, expondo as construções alemãs a gargalos de GPU e prazos de entrega de 12 meses. Os riscos geopolíticos em torno da produção taiwanesa amplificam a incerteza. Os atrasos se propagam de GPUs para óptica de alta velocidade, ameaçando os cronogramas dos projetos e desacelerando as adições de capacidade em todo o mercado de data centers hiperescala da Alemanha.

Análise de Segmentos

Por Tipo de Data Center: Dominância da Colocação Encontra Aceleração das Autoconstruções

A colocação hiperescala controlou 52% da receita em 2024, refletindo a preferência consolidada das empresas por resiliência pronta para uso. No entanto, o mercado de data centers hiperescala da Alemanha agora vê as autoconstruções de hiperescaladores se expandindo a um CAGR de 12,8%, à medida que as grandes empresas de nuvem buscam controle arquitetônico para cargas de trabalho de IA e soberania. O acelerado pipeline eleva o mercado de data centers hiperescala da Alemanha à medida que AWS, Microsoft e Oracle comprometem orçamentos multibilionários com campi personalizados.

As autoconstruções incorporam resfriamento direto ao chip, estrutura de 400 G e caminhos de energia personalizados que os shells de colocação raramente pré-instalam. Os titulares de colocação respondem com módulos de construção sob medida, enclaves de nuvem soberana e bancos de terrenos flexíveis. Esse crescimento em duas faixas amortece a volatilidade da demanda e amplia os menus de serviços em todo o setor de data centers hiperescala da Alemanha.

Por Componente: Infraestrutura de TI Impulsiona a Transformação

A infraestrutura de TI entregou 41,2% da receita de 2024, liderando o crescimento do segmento a um CAGR de 14,6% à medida que os clusters de servidores GPU substituem os racks centrados em armazenamento. O tamanho do mercado de data centers hiperescala da Alemanha para nós de servidor supera os resfriadores e geradores à medida que as cargas de trabalho de treinamento dominam o capital de investimento.

Os equipamentos elétricos seguem de perto: barramentos de 415 V, disjuntores de transferência rápida e unidades UPS de íon de lítio crescem em conjunto com a densidade dos racks. Os gastos mecânicos migram para circuitos líquidos e trocadores de porta traseira, embora as plantas de água gelada legadas ainda sustentem os halls de menor densidade. A lista de materiais em evolução eleva o valor médio dos projetos no mercado de data centers hiperescala da Alemanha, enquanto aprofunda a especialização dos fornecedores.

Por Padrão de Nível: O Nível IV Ganha Impulso

As instalações de Nível III detêm 60% do espaço operacional, o padrão histórico para manutenção simultânea. No entanto, as instalações de Nível IV estão crescendo a um CAGR de 13,4% para satisfazer os limites de disponibilidade de IA e fintechs. O tamanho do mercado de data centers hiperescala da Alemanha para halls de Nível IV cresce mais rapidamente à medida que os operadores buscam aluguéis premium que compensem os custos de duplicação.

Os investidores absorvem um capital de investimento maior porque os contratos de Nível IV geralmente abrangem 10 a 15 anos. Além disso, os incentivos da lei de eficiência energética para reutilização de calor e reduções de PUE se alinham com a filosofia de redundância modular do Nível IV. A mudança de design consolida a arquitetura tolerante a falhas como um novo referencial no mercado de data centers hiperescala da Alemanha.

Por Setor de Usuário Final: Serviços de Nuvem Dominam

Os serviços de nuvem e TI capturaram 49% de participação em 2024 e se expandirão a um CAGR de 15,2% até 2031. A migração corporativa para a nuvem, a adoção de Software como Serviço e a demanda por plataformas de IA alimentam as crescentes instalações de hiperescaladores e provedores regionais.

As telecomunicações ficam em segundo lugar à medida que as arquiteturas 5G e de borda convergem. As cargas de trabalho do setor de Serviços Bancários, Financeiros e de Seguros permanecem estáveis em Frankfurt devido às sensibilidades de latência, enquanto a manufatura adota gêmeos digitais da Indústria 4.0 que exigem análises em tempo real. Governo, comércio eletrônico e fluxos de mídia adicionam diversidade, reduzindo a dependência de qualquer vertical e enriquecendo o mercado de data centers hiperescala da Alemanha.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Tamanho de Data Center: Instalações de Escala Mega Emergem

Os campi de escala massiva de 25 a 60 MW detêm a maior fatia em 46% em 2024, mas as construções de escala mega acima de 60 MW registram um CAGR de 16,0% à medida que os operadores consolidam frotas. Os sites mega exploram economias de terreno e energia, reduzindo o custo operacional unitário em todo o mercado de data centers hiperescala da Alemanha.

Projetos como o campus de 500 MW da NTT e a construção de 200 MW do Grupo Schwarz em Lübbenau ilustram como as partes interessadas do varejo, nuvem e telecomunicações convergem em giga-campi. Instalações menores se voltam para nichos de conformidade de borda e especializados, garantindo uma combinação de tamanhos equilibrada que sustenta a saúde de longo prazo do setor de data centers hiperescala da Alemanha.

Análise Geográfica

Frankfurt/Rhein-Main ancora 58% da capacidade instalada, sustentada pelo DE-CIX, anéis de fibra densos e proximidade com o . A escassez de terrenos e os limites de 100% de energia renovável impulsionam a expansão para parcelas remotas perto de Limburg e Hanau, mas a metrópole retém a gravidade de rede que assegura a locação de longo prazo. Os anúncios de autoconstrução da AWS e Digital Realty elevam as apostas competitivas enquanto sustentam o mercado de data centers hiperescala da Alemanha.

Berlin/Brandenburg acelera a um CAGR de 14,0%, aproveitando preços de terrenos mais baixos e alinhamento com a nuvem soberana das agências federais. O campus Nauen da Maincubes e a região de Nuvem Soberana Europeia da AWS validam a demanda ao sul da capital. O fornecimento de energia eólica renovável e a capacidade aberta da rede encurtam os ciclos de licenciamento, tornando o corredor o principal desafiante de Frankfurt no mercado de data centers hiperescala da Alemanha.

Munique/Baviera e Hamburgo/Norte contribuem com atração especializada. Os clusters de fabricantes de equipamentos originais automotivos de Munique impulsionam a demanda por 5G privado e treinamento de modelos de IA, enquanto Hamburgo combina logística portuária com acordos de compra de energia eólica offshore. O eixo Düsseldorf-Colônia da Renânia do Norte-Vestfália atrai cargas de trabalho de IoT industrial. Esses polos secundários diversificam o risco regional e garantem que o tamanho do mercado de data centers hiperescala da Alemanha se expanda além dos centros históricos.

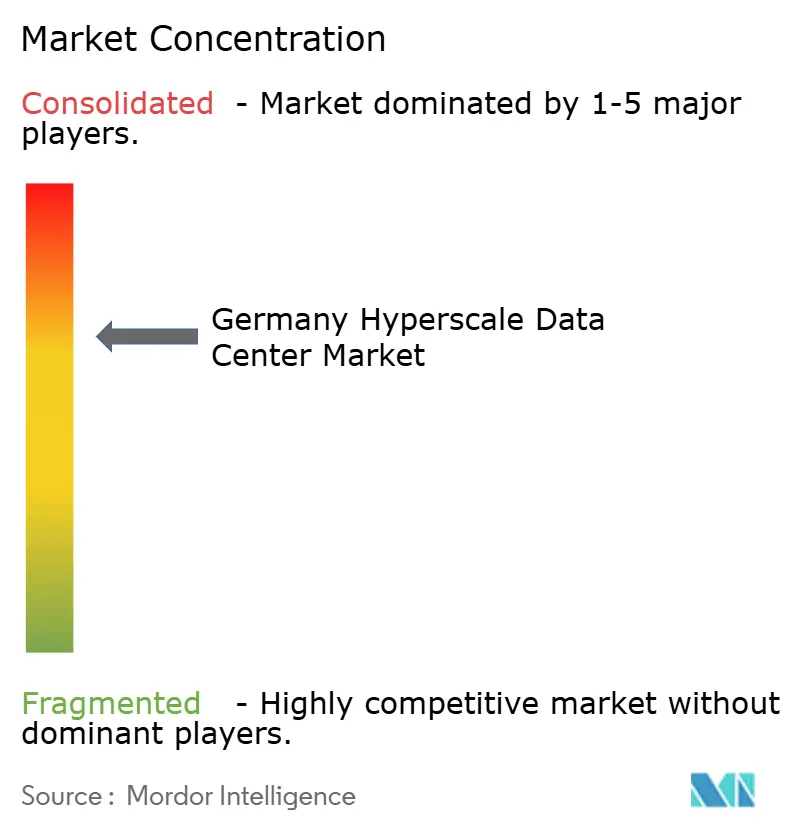

Cenário Competitivo

A concorrência está em um nível médio-alto à medida que os principais players de colocação, especialistas em nuvem soberana e hiperescaladores se cruzam. Digital Realty e Equinix consolidam parcelas em Frankfurt enquanto integram resfriamento líquido para hospedar clusters NVIDIA. A AWS orça USD 9,44 bilhões somente para Frankfurt, sinalizando firme intenção de integração vertical. O investimento de EUR 3,2 bilhões da Microsoft em IA e a construção regional de USD 3 bilhões da Oracle testemunham os crescentes investimentos diretos.

Especialistas em nuvem soberana como STACKIT e secunet aproveitam nichos de conformidade, mirando licitações do setor público colocadas de lado por temores de exportação de dados de hiperescaladores. Veículos de capital privado como BlackRock-Mainova e Aquila-Bain comprometem capital multibilionário, indicando apetite institucional por fluxos de caixa contratados de longa duração.

A diferenciação tecnológica se intensifica: as alianças de resfriamento líquido da Schneider Electric, o memorando de entendimento de energia nuclear Westinghouse-Data4 e o acordo de compra de energia solar da maincubes ilustram o posicionamento para atingir a neutralidade de carbono. À medida que os riscos da cadeia de fornecimento aumentam os prazos dos projetos, os titulares com redes de fornecedores comprovadas mantêm vantagem, mas os entrantes de escala mega ainda corroem a concentração ao adicionar nova capacidade ao mercado de data centers hiperescala da Alemanha.

Líderes do Setor de Data Centers Hiperescala da Alemanha

Amazon Web Services (AWS)

Microsoft Corp.

Alphabet Inc. (Google Cloud)

Oracle Corp.

IBM Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: Um consórcio formado por SAP, Deutsche Telekom, Ionos e Schwarz iniciou o planejamento de um centro de processamento de dados de IA soberana com previsão de adicionar 200 MW até 2028.

- Abril de 2025: A Colt Data Centre Services confirmou uma expansão de USD 2,3 bilhões para quatro sites alemães totalizando 117 MW, cada um integrando sistemas de exportação de calor residual.

- Abril de 2025: A Digital Realty inaugurou o FRA18 dentro do histórico complexo Neckermann de Frankfurt, adicionando 8.200 m² de espaço útil.

- Abril de 2025: A Data Center Partners adquiriu terreno em Mainz para um campus de 40 MW; a NorthC comprou seis sites da Colt Technology Services na Alemanha e nos Países Baixos.

- Janeiro de 2025: A CyrusOne recebeu licenças para seu FRA5 de 54 MW em Hanau, projetado para um PUE de 1,27 com 100% de energia renovável.

- Maio de 2025: A Portus anunciou um site de 5,5 MW em Munique voltado para colocação de GPU de alta densidade.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de mercado e cobertura principal

O nosso estudo conta todas as instalações de hiperescala na Alemanha que fornecem pelo menos 20 MW de carga de TI, quer sejam auto-construídas por um fornecedor de serviços de nuvem ou alugadas ao abrigo de um contrato de colocation de hiperescala; a avaliação reflecte o espaço em branco totalmente equipado, mais os sistemas críticos de energia, refrigeração, rede e DCIM.

Exclusões de âmbito: Estão excluídos os módulos de borda com menos de 5 MW, as salas de servidores empresariais e os projectos imobiliários com cobertura eléctrica.

Visão geral da segmentação

- Por Tipo de Data Center

- Autoconstrução Hiperescala

- Colocação Hiperescala

- Por Componente

- Infraestrutura de TI

- Infraestrutura de Servidores

- Infraestrutura de Armazenamento

- Infraestrutura de Rede

- Infraestrutura Elétrica

- Unidade de Distribuição de Energia

- Chaves de Transferência e Disjuntores

- Sistemas UPS

- Geradores

- Outra Infraestrutura Elétrica

- Infraestrutura Mecânica

- Sistemas de Resfriamento

- Racks

- Outra Infraestrutura Mecânica

- Construção Geral

- Desenvolvimento do Núcleo e Estrutura

- Instalação e Comissionamento

- Projeto e Engenharia

- Detecção de Incêndio e Segurança Física

- Soluções DCIM/BMS

- Infraestrutura de TI

- Por Padrão de Nível

- Nível III

- Nível IV

- Por Setor de Usuário Final

- Serviços de Nuvem e TI

- �ձ���dz��ܲԾ�����çõ���

- Mídia e Entretenimento

- Governo

- Serviços Bancários, Financeiros e de Seguros

- Manufatura

- Comércio Eletrônico

- Outro Usuário Final

- Por Tamanho de Data Center

- Grande (Menor ou igual a 25 MW)

- Massivo (Superior a 25 MW e menor ou igual a 60 MW)

- Mega (Superior a 60 MW)

- Por Geografia

- Frankfurt / Rhein-Main

- Berlin / Brandenburg

- Munique / Baviera

- Hamburgo / Norte

- Renânia do Norte-Vestfália (Düsseldorf-Colônia)

Metodologia de investigação pormenorizada e validação de dados

Investigação primária

Os analistas da Mordor entrevistaram desenvolvedores de centros de dados, fornecedores de equipamentos de comutação, operadoras de fibra e funcionários municipais de energia espalhados por Frankfurt/Reino-Meno, Berlim e Baviera. Os diálogos centraram-se nas densidades dos bastidores, na adoção de refrigeração líquida, na duração dos contratos de compra e venda de energia e nos atrasos na desocupação; os conhecimentos refinaram as curvas de utilização e validaram os pressupostos de crescimento obtidos através de pesquisa documental.

Pesquisa documental

Começámos com registos regulamentares da Agência Federal de Redes, licenças de localização publicadas por gabinetes de planeamento estatais e dados de expansão da rede eléctrica da TransnetBW e da Amprion. Estes dados foram combinados com estatísticas de implantação da Associação Alemã de Centros de Dados, inquéritos de utilização de TIC do Eurostat e picos de tráfego comunicados pela DE-CIX, que, em conjunto, ancoram a capacidade instalada e planeada. Os 10-Ks das empresas, as apresentações dos investidores e os comunicados de imprensa fornecem as taxas de execução do investimento, enquanto os arquivos de notícias na Dow Jones Factiva e os instantâneos dos balanços na D&B Hoovers permitem-nos acompanhar as finanças dos operadores. As fontes citadas acima são ilustrativas; muitos outros conjuntos de dados abertos e revistas foram analisados para verificar os números e as narrativas.

Dimensionamento e previsão de mercado

Começamos com uma reconstrução de cima para baixo que multiplica os megawatts activos em 2024 pelo custo médio de construção por MW e pelo tempo previsto para o arranque. Em seguida, sobrepomos indicadores de pool de demanda, como gastos com nuvem, crescimento de remessas de GPU, participação de energia renovável, taxas de vacância e adições de rotas de fibra. Os roll-ups de fornecedores dos campi anunciados, as verificações de canal dos preços médios de venda e os compromissos de arrendamento por amostragem fornecem uma verificação de sentido ascendente antes de os totais serem finalizados. Um modelo de regressão multivariada, contendo variáveis como o índice nacional de adoção de nuvens e a capacidade da rede de Frankfurt, projecta o valor e a capacidade até 2031; a análise de cenários ajusta as moratórias de atribuição de energia ou a adoção mais rápida da IA.

Validação de dados e ciclo de atualização

Os resultados passam por uma revisão a três níveis: sinalizadores de anomalias automatizados, auditorias de analistas pares e aprovação de um responsável sénior. Uma variação superior a cinco por cento em relação a métricas independentes desencadeia um novo contacto com os inquiridos no terreno. Actualizamos a cada doze meses e emitimos actualizações provisórias após eventos materiais, como choques nos preços da energia.

Porque é que a linha de base do centro de dados de hiperescala da Mordor na Alemanha exige fiabilidade

As estimativas publicadas variam porque as empresas misturam os âmbitos, assumem diferentes trajectórias de preenchimento de bastidores ou deixam os MW anunciados sem desconto.

O nosso trabalho limita o âmbito a verdadeiras pegadas de hiperescala, indexa os custos a inquéritos EPC localizados e actualiza anualmente, enquanto muitos estudos actualizam com menos frequência ou misturam halls empresariais com blocos de nuvem.

Comparação de benchmarks

| Dimensão do mercado | Fonte anónima | Principal fator de lacuna |

|---|---|---|

| 1,78 MIL MILHÕES DE DÓLARES (2025) | Inteligência de Mordor | |

| USD 2,59 B (2024) | Consultoria Regional A | Inclui receitas de pequenas empresas e de colocation por grosso |

| 11,79 MIL MILHÕES DE DÓLARES (2023) | Jornal de Negócios B | Utiliza o capex anunciado sem ajustamentos de faseamento ou de utilização |

| 8,17 MIL MILHÕES DE DÓLARES (2023) | Base de dados de mercado C | Comunica as receitas totais do centro de dados, não filtradas para sítios >=20 MW |

No seu conjunto, a comparação mostra que, uma vez eliminados os diferentes âmbitos e pressupostos de faseamento, o nosso modelo disciplinado e atualizado anualmente oferece aos investidores e planeadores de políticas uma base de referência equilibrada e transparente que podem reproduzir e testar com confiança.

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de data centers hiperescala da Alemanha até 2031?

O mercado está previsto para atingir USD 5.503,28 milhões até 2031, crescendo a um CAGR de 20,68%.

Qual região lidera o mercado atualmente e qual está crescendo mais rapidamente?

Frankfurt/Rhein-Main lidera com 58% de participação, enquanto Berlin/Brandenburg registra o CAGR mais alto de 14,0% até 2031.

Por que os hiperescaladores estão construindo suas próprias instalações na Alemanha em vez de depender de colocação?

As autoconstruções permitem que os hiperescaladores integrem resfriamento líquido, caminhos de energia personalizados e controles de nuvem soberana que os halls compartilhados dificilmente conseguem igualar, apoiando cargas de trabalho de IA e conformidade.

Como a Lei de Eficiência Energética da Alemanha afetará as operações dos data centers?

Ela exige 100% de abastecimento renovável até 2027 e cotas crescentes de reutilização de calor, empurrando os operadores em direção a acordos de compra de energia renovável e sistemas de recuperação de calor.

Quais tecnologias são cruciais para lidar com densidades de racks de IA acima de 50 kW?

O resfriamento líquido direto ao chip ou por imersão, a distribuição trifásica de 415 V e os módulos UPS de resposta rápida são essenciais para gerenciar picos térmicos e de carga.

As restrições da cadeia de fornecimento ainda são um obstáculo importante para novas construções?

Sim. A limitada capacidade europeia de GPU e óptica significa que os prazos de entrega podem exceder 12 meses, atrasando as expansões focadas em IA e afetando os cronogramas dos projetos.

Página atualizada pela última vez em: