Tamanho e Participação do Mercado de Equipamentos Odontológicos da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2022 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

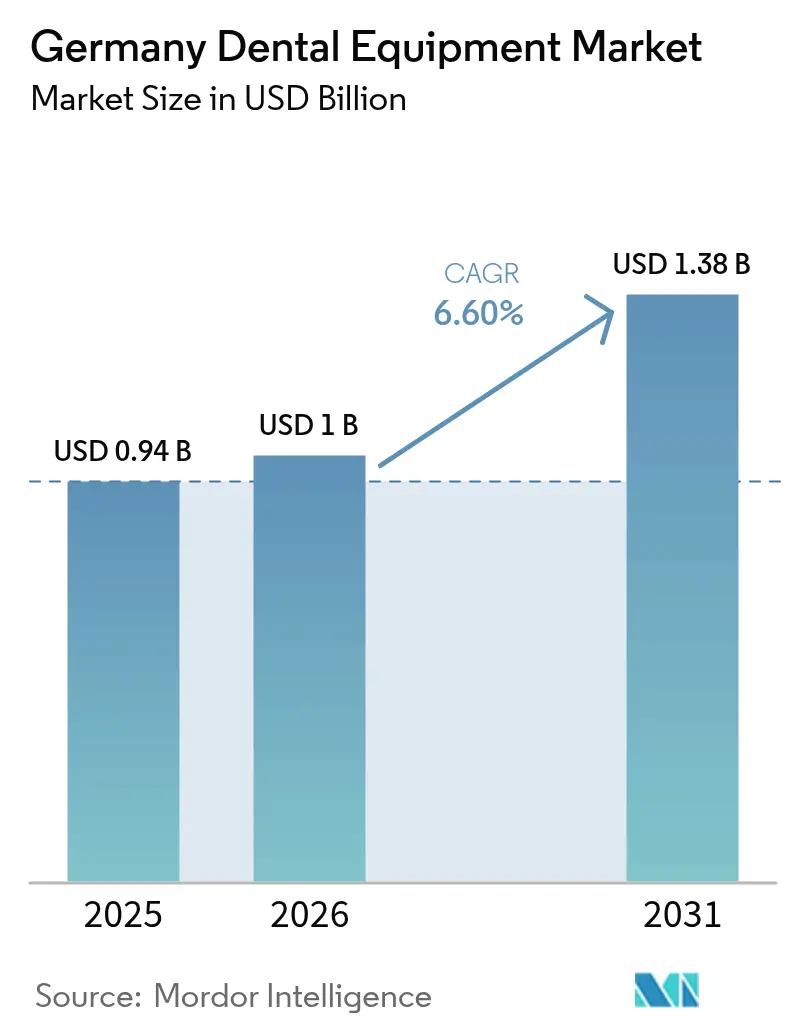

| Tamanho do mercado no ano base (2025) | 0.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 1 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.38 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.60% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos Odontológicos da Alemanha por ���ϲ�����

O tamanho do mercado de equipamentos odontológicos alemão em 2026 é estimado em USD 1 bilhão, crescendo a partir do valor de 2025 de USD 0,94 bilhão, com projeções para 2031 mostrando USD 1,38 bilhão, crescendo a um CAGR de 6,60% no período de 2026 a 2031. A demanda está se acelerando à medida que as tecnologias digitais reduzem o tempo de cadeira, as Organizações de Serviços Odontológicos (DSOs) corporativas consolidam o poder de compra e uma população envelhecida aumenta os volumes de tratamento restaurador. Scanners intraorais, impressoras 3D e sistemas a laser estão migrando de nichos para o mercado convencional, enquanto importações recondicionadas moderam os preços médios de venda. A pressão competitiva está se intensificando: líderes globais estão agrupando software baseado em nuvem com hardware, especialistas de médio porte focam na profundidade de recursos e fornecedores de baixo custo aproveitam os mercados secundários da UE. A robusta cobertura de seguro estatutário da Alemanha mantém os fluxos de procedimentos básicos previsíveis, mas o reembolso limitado para cuidados estéticos direciona os gastos com equipamentos para tratamentos privados de alta margem concentrados em áreas metropolitanas.

Principais Conclusões do Relatório

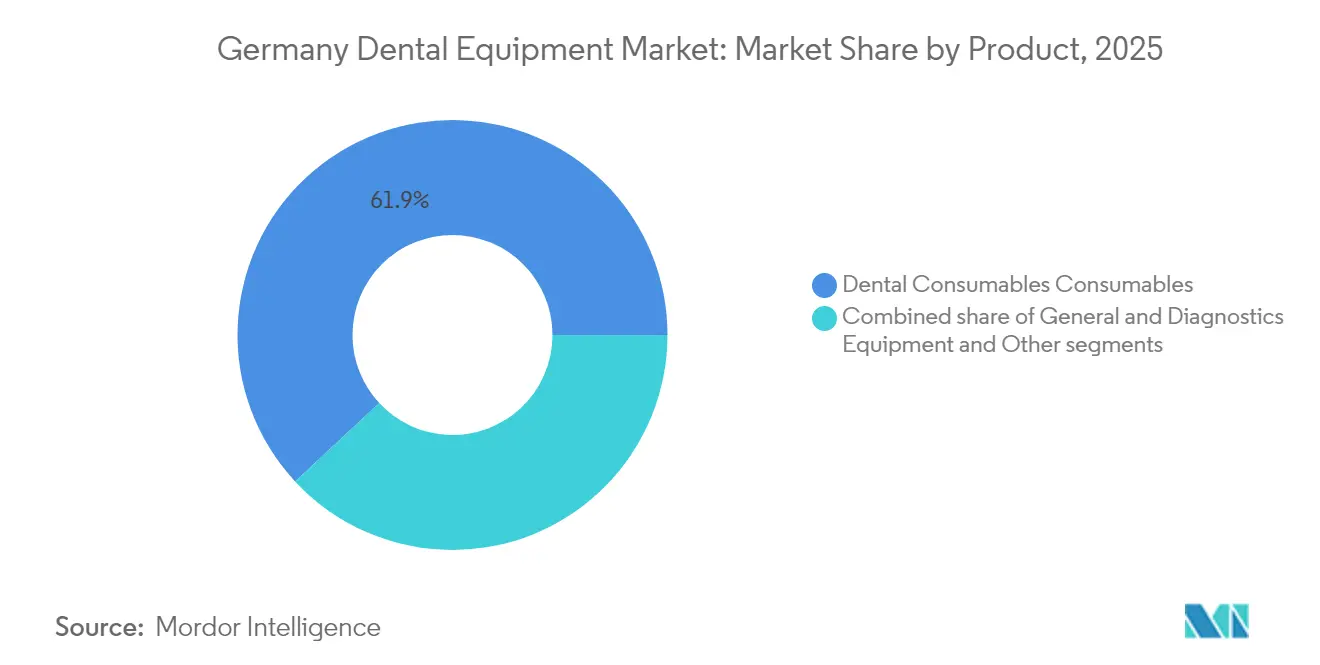

- Por categoria de produto, os consumíveis odontológicos lideraram com 61,92% de participação na receita em 2025; espera-se que os equipamentos gerais e de diagnóstico se expandam a um CAGR de 7,08% até 2031.

- Por tipo de tratamento, o tratamento ortodôntico detinha 31,86% da participação no mercado de equipamentos odontológicos alemão em 2025; a prótese dentária deve avançar a um CAGR de 7,29% até 2031.

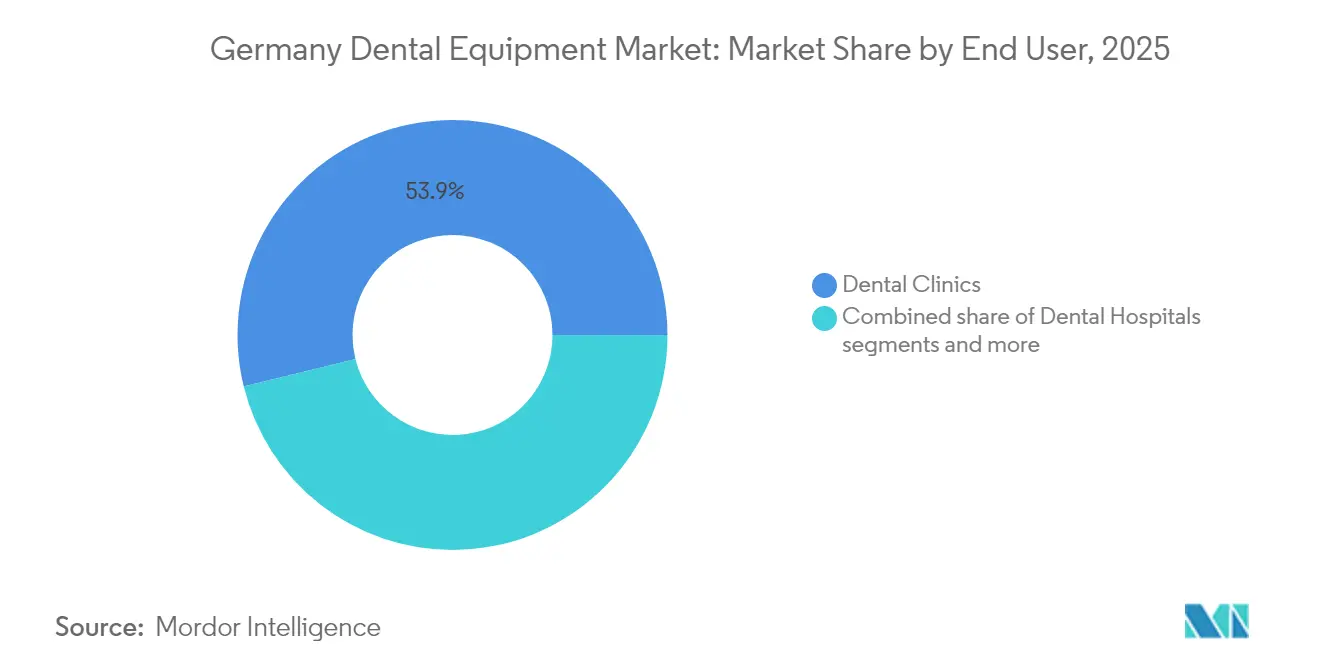

- Por usuário final, as clínicas odontológicas detinham 53,85% do tamanho do mercado de equipamentos odontológicos alemão em 2025 e devem crescer a um CAGR de 7,62% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos Odontológicos da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Rápida de Sistemas CAD/CAM | +1.6% | Nacional, com ganhos iniciais em centros urbanos | ��é�徱�� prazo (≈3-4 anos) |

| Demanda Crescente por Alinhadores Transparentes | +1.4% | Nacional, concentrada em áreas metropolitanas | Curto prazo (≤2 anos) |

| Aumento da Incidência de Doenças Dentárias | +0.9% | Nacional, maior impacto em regiões com envelhecimento populacional | Longo prazo (≥5 anos) |

| Migração para a Terapia Periodontal a Laser | +0.7% | Centros urbanos inicialmente, adoção nacional gradual | ��é�徱�� prazo (≈3-4 anos) |

| Crescente Consolidação de DSOs | +1.5% | Nacional, com concentração no oeste da Alemanha | ��é�徱�� prazo (≈3-4 anos) |

| Fortes Incentivos à Exportação para Produtos Fabricados na Alemanha | +0.8% | Nacional, com foco em regiões manufatureiras | Longo prazo (≥5 anos) |

| Fonte: ���ϲ����� | |||

Adoção Rápida de Sistemas CAD/CAM

As clínicas alemãs estão integrando ecossistemas CAD/CAM de cadeira que combinam scanners Primescan 2 com o software de design DS Core baseado em nuvem, reduzindo pela metade o tempo de restauração em uma única visita e diminuindo a dependência de laboratórios. A adoção é mais visível em consultórios urbanos com múltiplas cadeiras, onde o maior fluxo de pacientes justifica os investimentos de capital. As DSOs padronizam essas plataformas em suas redes, permitindo treinamento centralizado e alavancagem de preços em compras em volume. À medida que as opções de materiais se ampliam — de cerâmicas híbridas a blocos de zircônia — os clínicos melhoram a captura de margem ao trazer a fresagem para dentro do consultório. Modelos de financiamento com planos de 0% em cinco anos mitigam as barreiras de custo, mas consultórios individuais em regiões rurais ainda adiam a adoção, ampliando a lacuna tecnológica no mercado de equipamentos odontológicos alemão.

Demanda Crescente por Alinhadores Transparentes

Os pacientes alemães pagam de forma privada pela correção estética, levando as clínicas a investir em scanners de alta precisão, inteligência artificial para planejamento de tratamento e impressoras 3D para modelos de alinhadores. O marketing dos consultórios se volta para a "odontologia invisível", e os consultórios metropolitanos relatam honorários por caso 20% acima dos níveis de 2022. O ciclo resultante de atualização de equipamentos sustenta as vendas de scanners e impressoras, ao mesmo tempo que gera receita recorrente de assinaturas de software, consolidando os fluxos de trabalho digitais no mercado de equipamentos odontológicos alemão.

Migração para a Terapia Periodontal a Laser Reduzindo o Tempo de Recuperação Cirúrgica

Os clínicos alemães estão incorporando rapidamente lasers de diodo, Er:YAG e Nd:YAG nos protocolos periodontais, pois esses dispositivos cortam tecidos com dano térmico mínimo, proporcionam excelente hemostasia e encurtam o tempo de cicatrização em comparação com a cirurgia com bisturi. As clínicas anunciam pacotes de tratamento "sem sutura" que cobram honorários 15-20% mais altos, melhorando o retorno sobre unidades de laser com preços entre USD 25.000 e USD 40.000. As DSOs estão padronizando plataformas de laser em redes de múltiplos locais para simplificar o treinamento de pessoal e aproveitar descontos em compras em volume, acelerando ainda mais a adoção. O alinhamento regulatório com o MDR alemão também se tornou mais fácil, pois os principais fabricantes agora fornecem protocolos de tratamento pré-configurados que documentam configurações de energia e tempos de exposição, facilitando as auditorias de conformidade. Em conjunto, esses benefícios clínicos, econômicos e regulatórios elevam a terapia periodontal a laser de um complemento opcional a um impulsionador convencional dos gastos com equipamentos no mercado de equipamentos odontológicos alemão.

Aumento da Incidência de Doenças Dentárias

Os gastos diretos com doenças bucais na Alemanha atingiram USD 30,88 bilhões — 8% dos desembolsos globais[1]Fonte: Nityanand Jain, "Relatório Global de Saúde Bucal da OMS," onlinelibrary.wiley.com . A prevalência de cáries e doenças periodontais aumenta com o envelhecimento da população, impulsionando a demanda por motores de implantes, imagens CBCT e biomateriais regenerativos. Iniciativas de conscientização preventiva destacam as ligações sistêmicas entre periodontite e diabetes, levando as clínicas a expandir programas de profilaxia que requerem scalers ultrassônicos e unidades de polimento a ar. Essa pressão epidemiológica sustenta um crescimento de base estável mesmo quando os gastos com estética flutuam.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensidade de Capital dos Fluxos de Trabalho Digitais | -1.1% | Nacional, maior impacto em áreas rurais | Curto prazo (≤2 anos) |

| Concorrência de Preços e Reembolso Limitado | -0.8% | Nacional | ��é�徱�� prazo (≈3-4 anos) |

| Custos Rigorosos de Recertificação pelo MDR | -0.6% | Nacional, maior impacto em fabricantes menores | Curto prazo (≤2 anos) |

| Reembolso Limitado para Procedimentos Estéticos | -0.4% | Nacional, concentrado em segmentos de mercado premium | ��é�徱�� prazo (≈3-4 anos) |

| Fonte: ���ϲ����� | |||

Intensidade de Capital dos Fluxos de Trabalho Digitais

Uma cadeia digital completa no consultório — scanner, software de design, unidade de fresagem e impressora 3D — pode custar mais de USD 162.000. Enquanto as DSOs amortizam esse custo em múltiplos locais, os proprietários individuais enfrentam dificuldades, atrasando atualizações e prolongando os períodos de retorno. Os ciclos de inovação rápida amplificam os temores de obsolescência, tornando os modelos de arrendamento e pagamento por uso atraentes, porém complexos de gerenciar. Essa lacuna de financiamento arrisca ampliar as disparidades de desempenho no mercado de equipamentos odontológicos alemão.

Concorrência de Preços e Reembolso Limitado

Unidades recondicionadas importadas de países vizinhos da UE subcotam os preços de lista de novos produtos em até 40%, atraindo startups e consultórios com restrições orçamentárias. As exclusões do seguro estatutário em serviços estéticos limitam o potencial de receita para lasers e ferramentas CAD/CAM de alto padrão focadas em estética anterior. Os fabricantes respondem com ofertas modulares e software por assinatura para defender as margens, mas a pressão sobre o preço médio de venda persiste, desacelerando a adoção premium fora das principais cidades.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Produto: A integração digital acelera o domínio do diagnóstico

Os consumíveis odontológicos sustentaram uma participação de 61,92% no mercado de equipamentos odontológicos alemão em 2025, à medida que os procedimentos restauradores e de implantes permaneceram rotineiros. A demanda recorrente por agentes de adesão, materiais de impressão e biomateriais proporciona aos fabricantes volume previsível, compensando a erosão de preços. Enquanto isso, a categoria de equipamentos gerais e de diagnóstico deve crescer mais rapidamente, a um CAGR de 7,08% até 2031, impulsionada pela demanda por câmeras intraorais sem radiação, como a DIAGNOcam Vision Full HD da KaVo.

As cadeiras odontológicas agora são fornecidas com motores elétricos integrados, controles por tela sensível ao toque e sensores de IoT que alimentam análises de manutenção em painéis de controle na nuvem. Parcerias como a integração KaVo–A-dec de 2025 permitem conectividade plug-and-play de peças de mão, melhorando a ergonomia do consultório. Plataformas de laser cobrindo comprimentos de onda de diodo, Er:YAG e Nd:YAG ganham espaço para contorno de tecidos moles e preparação de cavidades. As linhas emergentes de "outros dispositivos", incluindo câmeras digitais de correspondência de cor e aparelhos orais para apneia do sono, adicionam fluxos de receita auxiliares, mas permanecem abaixo de 5% do mercado de equipamentos odontológicos alemão.

Por Tratamento: A demanda estética remodela os gastos em ortodontia e prótese dentária

A ortodontia detinha 31,86% da participação no mercado de equipamentos odontológicos alemão em 2025 e continua a ancorar a demanda por scanners e software. Os fluxos de trabalho com alinhadores transparentes requerem imagens de alta resolução, design em nuvem e impressão 3D no consultório, criando oportunidades de venda cruzada para fornecedores de equipamentos. A prótese dentária, auxiliada por métricas de estabilidade de implantes e kits cirúrgicos totalmente guiados, deve crescer a um CAGR de 7,29%, elevando o tamanho do mercado de equipamentos odontológicos alemão para motores de implantes e unidades CBCT.

Os tratamentos endodônticos se beneficiam de motores que combinam localizadores de ápice integrados com sistemas de limas reciprocantes, como o X-Smart Pro+ da Dentsply Sirona. A periodontia utiliza lasers de diodo e Nd:YAG para reduzir a carga bacteriana e a dor pós-operatória, fomentando a preferência dos pacientes por opções minimamente invasivas. O foco preventivo e as ferramentas digitais de aceitação de casos estimulam a demanda por câmeras de fotodocumentação e dispositivos de detecção de cáries por fluorescência, ampliando o conjunto de equipamentos adquiridos por tratamento.

Por Usuário Final: As clínicas lideram a onda digital

As clínicas odontológicas responderam por 53,85% do tamanho do mercado de equipamentos odontológicos alemão em 2025 e devem liderar o crescimento a um CAGR de 7,62%. A consolidação sob DSOs, exemplificada pela rede de 80 locais da zahneins, confere às clínicas escala para negociar pacotes integrados de hardware e software. As clínicas também são pioneiras em fluxos de trabalho de "escanear-planejar-fresar-instalar" que atendem à demanda dos pacientes por odontologia no mesmo dia.

Os hospitais, embora menores em número, especificam sistemas CBCT de alto padrão e de navegação cirúrgica para casos maxilofaciais complexos. Os institutos acadêmicos investem em impressoras de nível de pesquisa e análises de inteligência artificial para validar novos protocolos restauradores, moldando currículos que normalizam os fluxos de trabalho digitais para os formandos. Em conjunto, esses usuários finais garantem diversidade de demanda em múltiplos canais no mercado de equipamentos odontológicos alemão.

Análise Geográfica

Os estados ocidentais — Renânia do Norte-Vestfália e Baviera — concentram o volume de procedimentos e os gastos com equipamentos graças às populações densas e à maior renda disponível. As clínicas de Munique, Frankfurt e Berlim implantam rotineiramente fresagem de cadeira e lasers de diodo, encurtando os ciclos restauradores e comercializando serviços de "visita única". Os estados orientais ainda ficam atrás na penetração de scanners, mas registram crescimento acima da média nos pedidos de equipamentos à medida que os fundos estruturais da UE apoiam a modernização da saúde.

As estratégias de expansão das DSOs espelham os clusters econômicos: zahneins e Colosseum Dental visam os cinturões de deslocamento em torno de Düsseldorf e Hamburgo, onde a rotatividade de propriedade de clínicas está aumentando. Os consultórios rurais tendem a unidades recondicionadas, sustentando um mercado paralelo cinza que satisfaz as necessidades de nível básico. Os fabricantes calibram a estratégia de canal de acordo, direcionando pacotes premium para centros urbanos e sistemas modulares para cidades menores, garantindo ampla cobertura do mercado de equipamentos odontológicos alemão.

Os fluxos de pacientes transfronteiriços da Áustria e da Suíça para a Baviera impulsionam os volumes de casos de implantes e estética, elevando indiretamente a utilização local de equipamentos. Por outro lado, as clínicas próximas às fronteiras polonesa e tcheca enfrentam a saída de pacientes sensíveis ao preço, reforçando a proposta de valor das cadeiras recondicionadas de baixa manutenção. No geral, o mercado de equipamentos odontológicos alemão exibe polarização geográfica ligada ao vigor econômico e à velocidade de adoção tecnológica.

Cenário Competitivo

Os grandes players globais, incluindo Dentsply Sirona e Straumann Group, lideram por meio de ecossistemas digitais de ponta a ponta que agrupam plataformas em nuvem com scanners e fresadoras. Marcas europeias de médio porte, como KaVo e Dürr Dental, se diferenciam em ergonomia, clareza de imagem e redes de serviço. Recondicionadores locais como a Ambident prosperam em segmentos orientados pelo custo, estendendo os ciclos de vida dos produtos e pressionando os preços médios de venda de novas unidades.

A atividade estratégica se concentra na integração de plataformas e em soluções orientadas para DSOs: o DS Core Enterprise da Dentsply Sirona adapta os fluxos de dados de múltiplos locais, enquanto a divisão de Soluções Empresariais da Straumann apoia protocolos de implantes padronizados. Parcerias — KaVo com A-dec, Henry Schein com Large Practice Sales — sinalizam uma corrida de ecossistemas que valoriza a fidelidade ao fluxo de trabalho acima das margens de hardware. A conformidade com o MDR canaliza os custos regulatórios para fabricantes menores, elevando as barreiras e empurrando o mercado de equipamentos odontológicos alemão em direção a uma concentração moderada.

A inovação agora se estende além do hardware para o planejamento de tratamento orientado por inteligência artificial e painéis de análise que preveem necessidades de manutenção. Os fornecedores investem em sustentabilidade, exemplificado pelo site Elz movido a energia solar da Dentsply Sirona, que reduz 13,6 toneladas de CO₂e anualmente. A intensidade competitiva, portanto, depende de propostas de valor holísticas — eficiência clínica, suporte regulatório, pegada ambiental e flexibilidade de financiamento.

Líderes do Setor de Equipamentos Odontológicos da Alemanha

Biolase Inc.

GC Corporation

Danaher Corporation (Nobel Biocare)

Dentsply International Inc.

3M

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2025: A Planmeca lançou as unidades odontológicas Pro40 e Pro50 S com designs ergonômicos, integração digital, higiene aprimorada e soluções sustentáveis.

- Novembro de 2024: A Dentsply Sirona informou que suas operações alemãs contribuíram significativamente para seu desempenho europeu, com força particular nas vendas de equipamentos digitais, apesar dos desafios gerais no mercado europeu mais amplo da Dentsply Sirona.

- Agosto de 2024: O Straumann Group anunciou a venda de seu negócio de alinhadores DrSmile para o Impress Group, com sede em Barcelona, retendo uma participação minoritária de 20% na entidade combinada, enquanto reorienta suas atividades de ortodontia entre empresas no mercado alemão, sinalizando uma mudança estratégica em relação aos serviços de alinhadores transparentes diretos ao consumidor.

Escopo do Relatório do Mercado de Equipamentos Odontológicos da Alemanha

Os instrumentos odontológicos são ferramentas utilizadas por profissionais de odontologia para fornecer tratamento odontológico. Eles incluem ferramentas para examinar, manipular, tratar, restaurar e remover dentes e estruturas orais circundantes.

O Mercado de Equipamentos Odontológicos da Alemanha é Segmentado por Produto (Equipamentos Gerais e de Diagnóstico (Laser Odontológico, Equipamentos de Radiologia, Cadeira e Equipamentos Odontológicos e Outros Equipamentos Gerais e de Diagnóstico), Consumíveis Odontológicos (Biomaterial Odontológico, Implantes Odontológicos, Coroas e Pontes, Outros Consumíveis Odontológicos) e Outros Dispositivos Odontológicos), Tratamento (�����ٴǻ�ô�Գپ�����, ���Ի�ǻ�ô�Գپ�����, Periodontal e �ʰ��dz�é�پ�����) e Usuário Final (Hospital, Clínicas e Outros Usuários Finais). O relatório oferece valor (em milhões de USD) para os segmentos acima.

| Equipamentos Gerais e de Diagnóstico | Laser Odontológico | Lasers para Tecidos Moles |

| Lasers para Tecidos Duros | ||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | |

| Equipamentos de Radiologia Intraoral | ||

| Cadeira e Equipamentos Odontológicos | ||

| Outros Equipamentos Gerais e de Diagnóstico | ||

| Consumíveis Odontológicos | Biomaterial Odontológico | |

| Implantes Odontológicos | ||

| Coroas e Pontes | ||

| Outros Consumíveis Odontológicos | ||

| Outros Dispositivos Odontológicos | ||

| �����ٴǻ�ô�Գپ����� |

| ���Ի�ǻ�ô�Գپ����� |

| Periodontal |

| �ʰ��dz�é�پ����� |

| Periodontal |

| Hospitais Odontológicos |

| Clínicas Odontológicas |

| Institutos Acadêmicos e de Pesquisa |

| Por Produto | Equipamentos Gerais e de Diagnóstico | Laser Odontológico | Lasers para Tecidos Moles |

| Lasers para Tecidos Duros | |||

| Equipamentos de Radiologia | Equipamentos de Radiologia Extra-oral | ||

| Equipamentos de Radiologia Intraoral | |||

| Cadeira e Equipamentos Odontológicos | |||

| Outros Equipamentos Gerais e de Diagnóstico | |||

| Consumíveis Odontológicos | Biomaterial Odontológico | ||

| Implantes Odontológicos | |||

| Coroas e Pontes | |||

| Outros Consumíveis Odontológicos | |||

| Outros Dispositivos Odontológicos | |||

| Por Tratamento | �����ٴǻ�ô�Գپ����� | ||

| ���Ի�ǻ�ô�Գپ����� | |||

| Periodontal | |||

| �ʰ��dz�é�پ����� | |||

| Periodontal | |||

| Por Usuário Final | Hospitais Odontológicos | ||

| Clínicas Odontológicas | |||

| Institutos Acadêmicos e de Pesquisa | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de equipamentos odontológicos alemão?

– O tamanho do mercado de equipamentos odontológicos alemão era de USD 1 bilhão em 2026 e deve atingir USD 1,38 bilhão até 2031.

Qual categoria de produto lidera o mercado?

– Os consumíveis odontológicos dominam com uma participação de receita de 61,92%, refletindo altos volumes de procedimentos para materiais restauradores.

Por que os sistemas CAD/CAM estão crescendo tão rapidamente na Alemanha?

– As clínicas adotam CAD/CAM de cadeira para reduzir o tempo de procedimento em até 50% e para atender à crescente demanda por restaurações no mesmo dia, gerando um impacto de +1,8% no CAGR.

Como as DSOs influenciam a aquisição de equipamentos?

– As DSOs consolidadas negociam descontos em volume e padronizam plataformas digitais nas clínicas, acelerando a penetração tecnológica.

Página atualizada pela última vez em: