Tamanho e Participação do Mercado de Dispositivos Cardiovasculares da Alemanha

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Período de Dados Históricos | 2020 - 2024 |

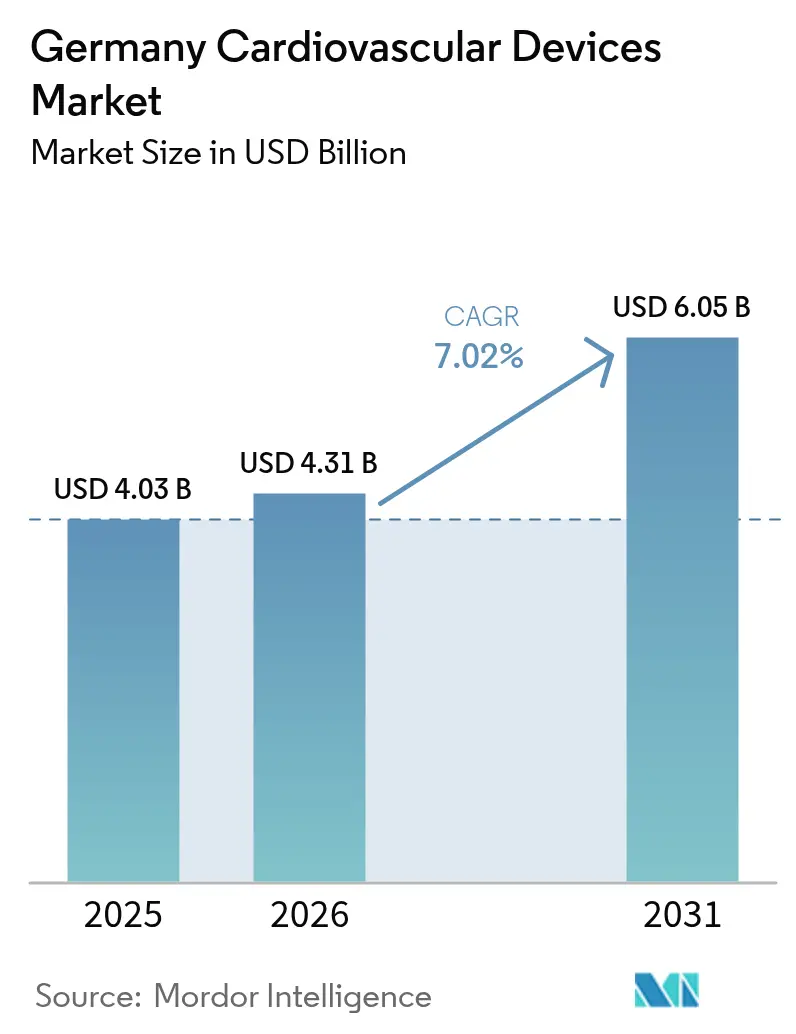

| Tamanho do mercado no ano base (2025) | 4.03 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.31 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.05 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.02% CAGR |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos Cardiovasculares da Alemanha por ���ϲ�����

O tamanho do mercado de dispositivos cardiovasculares da Alemanha deve crescer de USD 4,03 bilhões em 2025 para USD 4,31 bilhões em 2026 e está previsto para atingir USD 6,05 bilhões até 2031 a um CAGR de 7,02% no período de 2026-2031. Maiores volumes de procedimentos, uma população envelhecida e a expansão dos mandatos de monitoramento remoto sustentam a demanda de longo prazo. Os hospitais continuam a investir em sistemas de coração estrutural e gerenciamento de ritmo cardíaco, à medida que os pagamentos por DRG favorecem intervenções baseadas em cateter em detrimento da terapia conservadora. Ao mesmo tempo, o telemonitoramento obrigatório de pacientes com insuficiência cardíaca crônica gera receita recorrente para gravadores de alça implantáveis e análises em nuvem, transformando o mercado de dispositivos cardiovasculares da Alemanha em uma arena de serviços orientada por dados. Os custos de conformidade com a EU-MDR eliminam muitas unidades de manutenção de estoque de baixa margem, direcionando a inovação para diagnósticos habilitados por IA, sistemas minimamente invasivos e bombas totalmente implantáveis que reduzem as internações hospitalares. Embora os avanços farmacológicos moderem a adoção de dispositivos em doenças em estágio inicial, a demografia super-envelhecida da Alemanha mantém os ciclos de substituição e atualização ágeis, sustentando uma trajetória de receita previsível de dígito médio único até 2030.

Principais Conclusões do Relatório

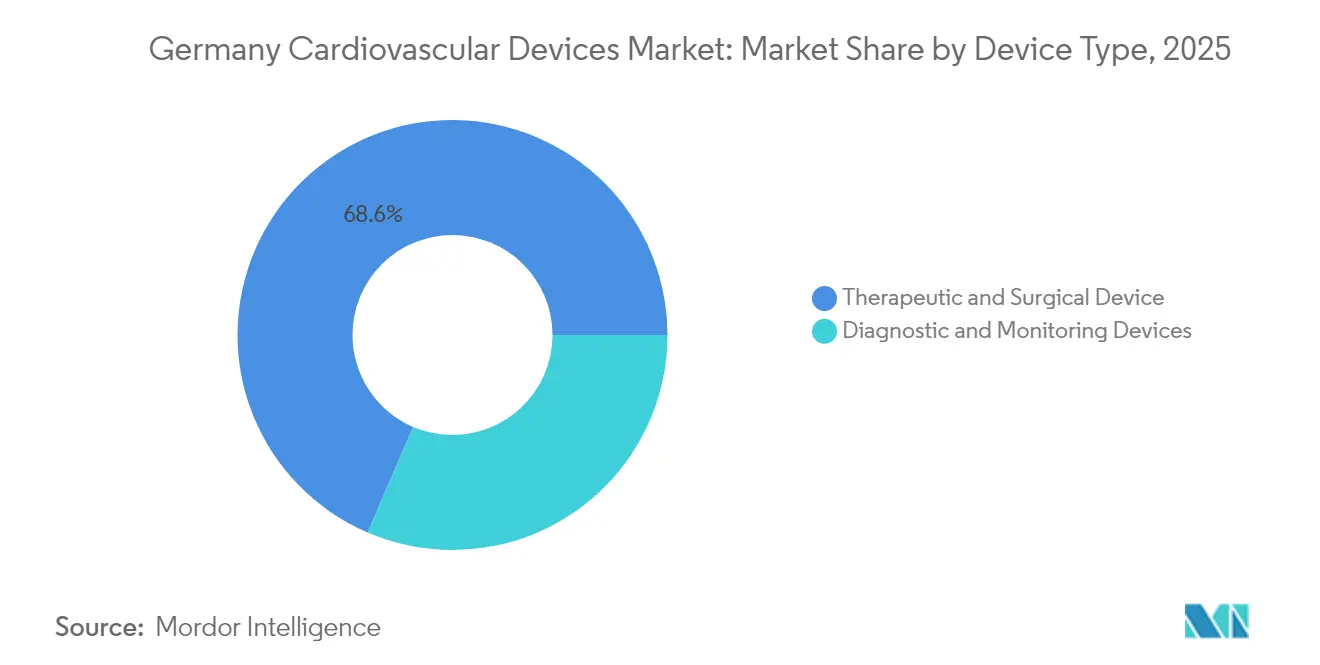

- Por tipo de dispositivo, os Dispositivos Terapêuticos e Cirúrgicos detinham 68,55% da participação do mercado de dispositivos cardiovasculares da Alemanha em 2025; os Dispositivos de Diagnóstico e Monitoramento devem registrar o maior CAGR de 6,12% até 2031.

- Por aplicação, a Doença Arterial Coronariana representou 42,70% da receita em 2025, enquanto a Insuficiência Cardíaca está projetada para avançar a um CAGR de 6,63% entre 2026-2031.

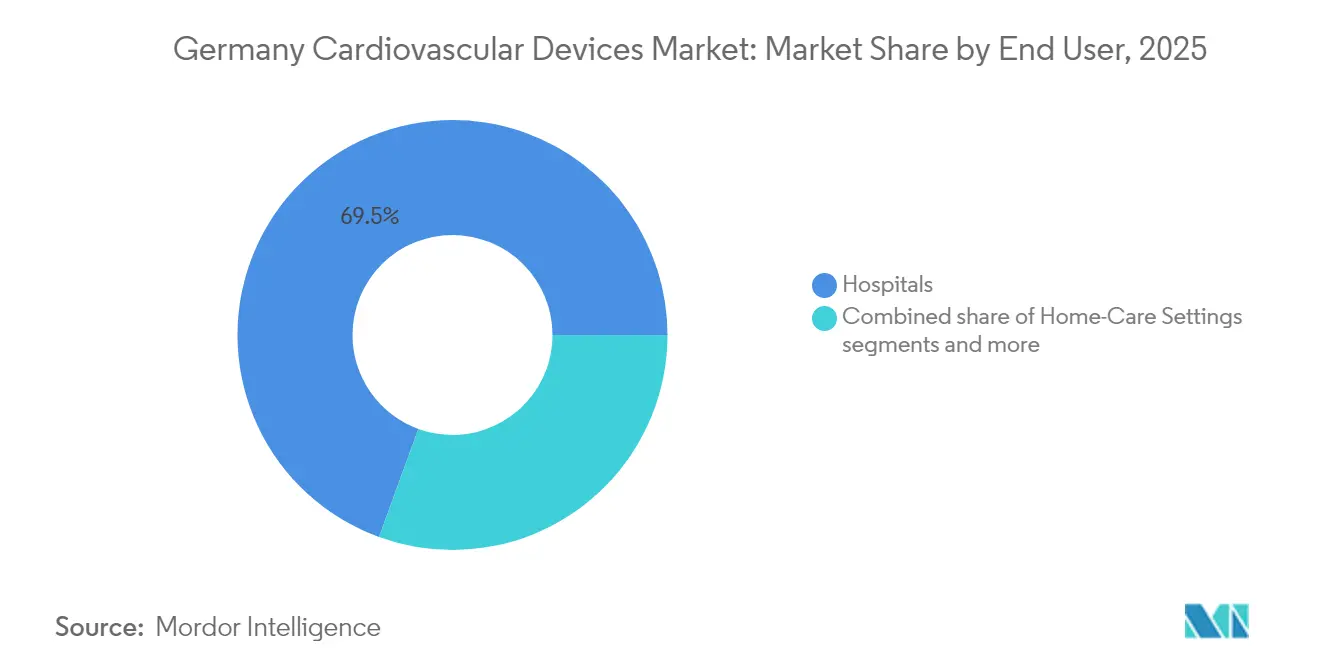

- Por usuário final, os hospitais responderam por 69,45% dos gastos em 2025; o segmento "Outros" (centros ambulatoriais, clínicas cardíacas, cuidados domiciliares) está posicionado para um CAGR de 6,85% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Dispositivos Cardiovasculares da Alemanha

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Rápida Expansão dos Procedimentos de TAVI e TMVR Reembolsados Impulsionando a Demanda por Válvulas Cardíacas Transcateter | 2.30% | Nacional, com concentração em hospitais universitários e centros cardíacos especializados | Curto prazo (≤2 anos) |

| Telemonitoramento Remoto Obrigatório de Insuficiência Cardíaca (G-BA 2022) Acelerando a Adoção de Gravadores de Alça Implantáveis | 1.90% | Nacional, com adoção antecipada em hospitais universitários e centros de reabilitação cardíaca | Médio prazo (3-4 anos) |

| A Maior Taxa de ICP per Capita da Alemanha na UE Sustentando os Ciclos de Substituição de Stents Farmacológicos e Fios-Guia | 1.60% | Nacional, com maior impacto em regiões com redes densas de laboratórios de cateterismo | Curto prazo (≤2 anos) |

| Demografias Super-Envelhecidas nos Estados do Sul e Leste Impulsionando os Volumes de Implante de Marcapassos e DAV | 1.40% | Regional, concentrado na Baviera, Baden-Württemberg, Saxônia e Turíngia | Longo prazo (≥5 anos) |

| Incentivos Fiscais para P&D e Transição para a MDR Apoiando Inovadores Domésticos (ex.: BIOTRONIK) | 1.10% | Nacional, com concentração em polos de inovação (Berlim, Munique, Hamburgo) | Médio prazo (3-4 anos) |

| Lei do Futuro Hospitalar Financiando Sistemas Digitais de Monitoramento Hemodinâmico em UTI/Sala Cirúrgica | 2.00% | Nacional, com prioridade para digitalização em hospitais públicos | |

| Fonte: ���ϲ����� | |||

Rápida Expansão dos Procedimentos Cardiovasculares Reembolsados

O sistema de DRG da Alemanha recompensa os hospitais pelos cuidados intervencionistas, elevando as contagens de procedimentos para implantação de válvula aórtica transcateter além de 100.000 casos cumulativos. Os laboratórios de cateterismo continuam a substituir as salas cirúrgicas, e a paridade de reembolso entre a cirurgia valvar e a TAVI comprime os períodos de retorno do investimento em equipamentos de capital. Como 95% dos pacientes octogenários agora recebem TAVI, os fabricantes de dispositivos agrupam válvulas com filtros de proteção embólica para ampliar os preços médios de venda, ao mesmo tempo em que ajudam os hospitais a cumprir as métricas de qualidade de redução de AVC.

Telemonitoramento Remoto Obrigatório de Insuficiência Cardíaca

Desde 2023, as seguradoras estatutárias devem cobrir a telemetria remota para pacientes com insuficiência cardíaca crônica, motivando a adoção de gravadores de alça implantáveis e sensores hemodinâmicos não invasivos. Os centros universitários estabeleceram centrais de comando que analisam fluxos de dados contínuos e acionam intervenções ambulatoriais precoces, reduzindo as readmissões e liberando leitos hospitalares. Os fornecedores oferecem pacotes de assinatura que integram hardware, painéis de análise e suporte à codificação de reembolso, incentivando os hospitais a migrar do acompanhamento episódico para fluxos de trabalho de monitoramento contínuo.

A Maior Taxa de ICP per Capita da Alemanha Sustenta os Ciclos de Substituição de Stents Farmacológicos e Fios-Guia

Os cardiologistas alemães realizam mais intervenções coronárias percutâneas por habitante do que qualquer outra nação da UE, uma métrica diretamente ligada à densa rede de mais de 960 laboratórios de cateterismo do país e ao reembolso favorável a procedimentos. O alto volume de procedimentos leva a uma rápida rotatividade de estoque para stents farmacológicos e fios-guia para lesões complexas, sustentando perfis de reposição previsíveis para os fornecedores. Empresas domésticas como Andramed e Bentley InnoMed conquistam participação com plataformas expansíveis por balão ajustadas para anatomias tortuosas, sustentando preços premium em unidades de manutenção de estoque de nicho. A inovação contínua em fios com revestimento hidrofílico e microcateteres mantém as taxas de sucesso dos procedimentos elevadas, reforçando a fidelidade dos médicos às vias intervencionistas. À medida que os operadores de laboratórios de cateterismo buscam a alta no mesmo dia para liberar margem de DRG, a demanda por revestimentos de stents farmacológicos de cicatrização rápida deve se fortalecer ainda mais.

A Lei do Futuro Hospitalar Impulsiona Atualizações Digitais de Monitoramento Hemodinâmico em UTI/Sala Cirúrgica

O estímulo federal da Alemanha aloca EUR 4,3 bilhões para a digitalização hospitalar, com gastos prioritários em conectividade de UTI e sala cirúrgica que beneficiam diretamente as plataformas de monitoramento cardiovascular. As subvenções de capital subsidiam monitores hemodinâmicos habilitados por IA, gravadores multiparamétricos e middleware interoperável que alimentam dados em registros eletrônicos de saúde em tempo real. As primeiras licitações favorecem fornecedores que oferecem certificação de cibersegurança e atualizações de software em conformidade com a MDR, elevando a barreira de adoção para importações de baixo custo. As equipes clínicas relatam que os painéis integrados reduzem os tempos de resposta durante cirurgias cardiovasculares de alto risco, melhorando os benchmarks de resultados que influenciam os bônus de DRG. O financiamento está concentrado até 2026, criando um aumento de vendas de curto prazo e um mercado de manutenção de longa cauda para assinaturas de análises.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

| Custos de Pós-Comercialização da EU-MDR Forçando PMEs a Retirar Unidades de Manutenção de Estoque Cardiovasculares Legadas | -1.80% | Nacional, com maior impacto em regiões com concentração de PMEs (Baden-Württemberg, Baviera) | Curto prazo (≤2 anos) |

| Limites Orçamentários de DRG Restringindo a Adoção de Implantes de Dispositivos de Assistência Ventricular Além dos Centros Universitários | -1.20% | Nacional, com maior impacto em hospitais não universitários e centros cardíacos menores | Médio prazo (3-4 anos) |

| Aquisição Baseada em Valor Impulsionando a Erosão de Preços em Stents e Balões | -1.00% | Nacional, com maior impacto em regiões com sistemas de aquisição centralizados | Curto prazo (≤2 anos) |

| Avanços na Farmacoterapia (ex.: inibidores de SGLT2) Moderando os Volumes de Terapia com Dispositivos | -1.30% | Nacional, com maior impacto em regiões com sistemas de saúde avançados e centros de pesquisa | Médio prazo (3-4 anos) |

| Fonte: ���ϲ����� | |||

Custos de Pós-Comercialização da EU-MDR

A MDR de 2021 elevou os limites de evidências e introduziu vigilância intensiva de pós-comercialização, aumentando os custos de recertificação em até 300% para algumas pequenas empresas. Com apenas 43 organismos notificados para avaliar 500.000 dispositivos em toda a UE, as filas de certificação se estendem até 2026. Muitas PMEs alemãs abandonam cateteres de baixo volume em vez de financiar novos ensaios, consolidando as compras em direção a grandes multinacionais e reduzindo a variedade de produtos para aplicações de nicho.

Avanços na Farmacoterapia Moderando a Demanda por Dispositivos

As diretrizes da Sociedade Europeia de Cardiologia agora recomendam os inibidores de SGLT2 como terapia de primeira linha na insuficiência cardíaca, adiando algumas intervenções com dispositivos. O sucesso farmacológico precoce reduz a demanda imediata por estimulação ou desfibrilação, mas a telemetria remota revela a descompensação mais cedo, eventualmente realimentando os volumes nos pipelines de dispositivos em estágios mais avançados da doença.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Dispositivos Terapêuticos e Cirúrgicos Lideram por Tipo de Dispositivo

Os Dispositivos Terapêuticos e Cirúrgicos capturaram 68,55% da participação do mercado de dispositivos cardiovasculares da Alemanha em 2025, impulsionados por 164 casos de TAVI por milhão de habitantes. A crescente dependência de stents farmacológicos, oclusores do apêndice atrial esquerdo e DAVs ressalta a preferência dos hospitais por soluções minimamente invasivas que reduzem a ocupação de cuidados intensivos. Apesar da maturidade da intervenção coronária percutânea, subgrupos de alto risco, como lesões calcificadas, sustentam a demanda por cateteres de litotripsia reembolsados sob novos códigos OPS.

Os Dispositivos de Diagnóstico e Monitoramento, embora menores, se expandirão a um CAGR de 6,12% até 2031, impulsionados por análises de ECG orientadas por IA e telemonitoramento obrigatório de insuficiência cardíaca.

Por Aplicação: Estabilidade Coronariana, Aumento da Insuficiência Cardíaca

A Doença Arterial Coronariana mantém o maior conjunto de receitas, com 42,70% em 2025, sustentada pela alta prevalência entre trabalhadores que se aposentam após 2025. Os hospitais combinam cada vez mais fios de reserva de fluxo fracionado com stents expansíveis por balão da Andramed ou Bentley InnoMed para otimizar o manejo de lesões.

Por Usuário Final: Núcleo Hospitalar, Aumento Ambulatorial

Os hospitais responderam por 69,45% das vendas de 2025, liderados por centros universitários que atuam como locais de referência para ensaios de primeira utilização em humanos. As taxas fixas de DRG híbrido promulgadas em 2024 estabilizam as previsões de receita, incentivando o orçamento de capital para híbridos integrados de laboratório de cateterismo e sala cirúrgica.

O segmento "Outros" cresce mais rapidamente a um CAGR de 6,85%, à medida que os centros cirúrgicos ambulatoriais adotam a ICP no mesmo dia e os serviços de cuidados domiciliares implantam patches de ECG vestíveis. O reembolso estatutário para aplicativos DiGA amplia o acesso à detecção móvel de arritmias, incorporando o mercado de dispositivos cardiovasculares da Alemanha no cotidiano.

Análise Geográfica

Os estados do sul, como a Baviera e Baden-Württemberg, abrigam densos clusters de tecnologia médica em torno de Munique e Stuttgart. A proximidade com os institutos Fraunhofer e os campi da Universidade Técnica acelera a iteração de protótipos, ajudando as empresas regionais a apresentar submissões à MDR mais cedo. Esses estados também geram 34% dos procedimentos nacionais de laboratório de cateterismo, em parte porque populações afluentes buscam intervenções eletivas precoces.

A Renânia do Norte-Vestfália concentra o maior volume de casos de coração estrutural — Colônia, Düsseldorf e Essen realizaram coletivamente mais de 12.000 procedimentos de TAVI em 2024. Os grandes hospitais terciários aproveitam fluxos de financiamento diversificados que combinam DRG, subsídios de ensino e orçamentos de pesquisa da UE para equipar teatros híbridos. Os fornecedores de dispositivos tratam esses centros como plataformas de lançamento, porque as evidências do mundo real publicadas nas regiões do Reno-Ruhr influenciam os comitês de diretrizes.

As regiões orientais, como a Saxônia, dependem da telecardiologia para compensar os maiores tempos de deslocamento até os hospitais universitários. A penetração de banda larga superior a 95% permite uploads contínuos de dados de pacientes rurais com insuficiência cardíaca, apoiando contratos de serviço entre fabricantes de dispositivos e centrais regionais de telessaúde. O financiamento do Fundo Europeu de Desenvolvimento Regional subsidia ainda mais a infraestrutura de servidores, posicionando o Leste como um polo de serviços que exporta análises de telemetria para todo o país.

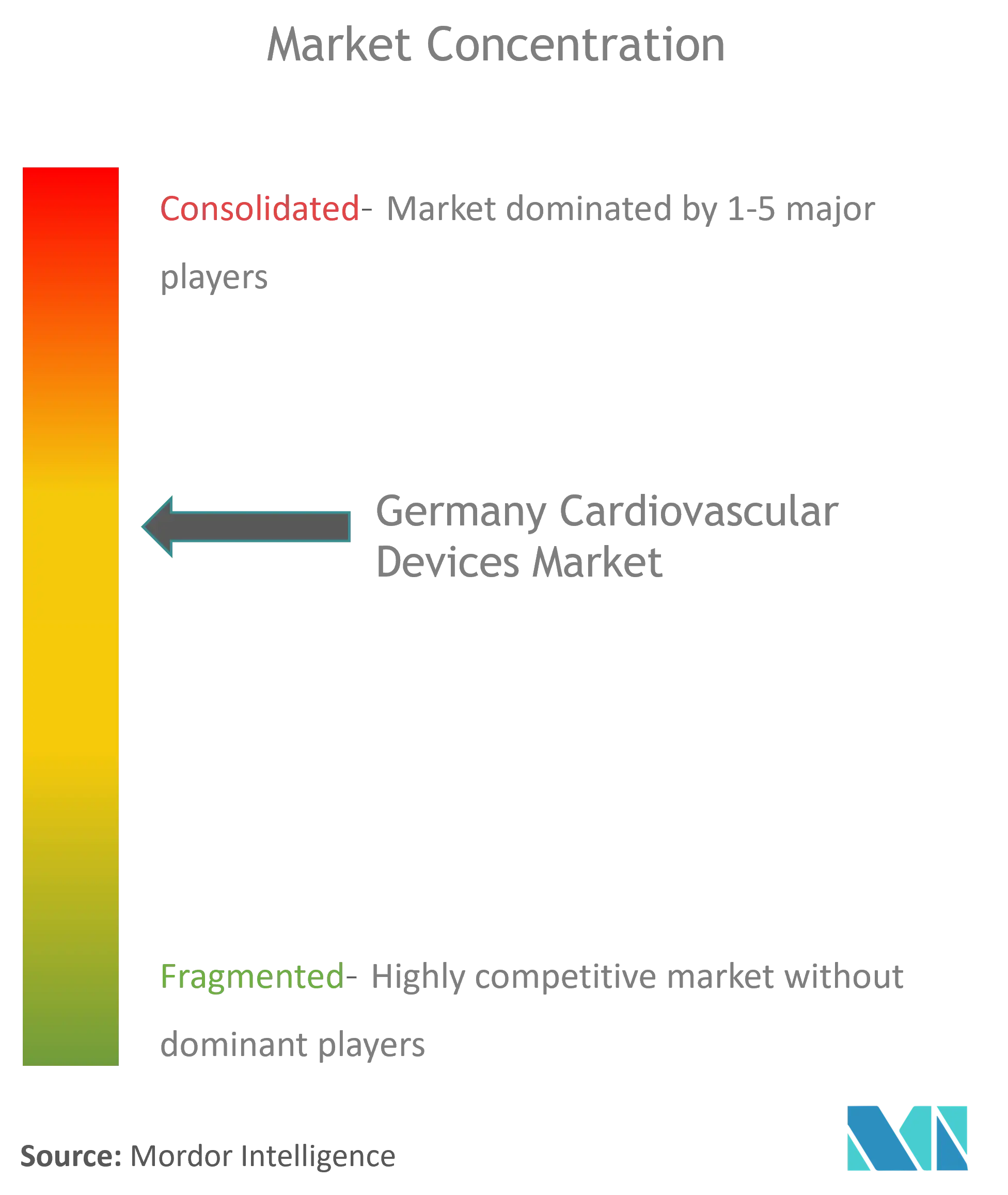

Cenário Competitivo

A concorrência no setor de dispositivos cardiovasculares da Alemanha é moderada, com inovadores domésticos coexistindo ao lado de grandes empresas globais. A plataforma DX da BIOTRONIK integra a detecção atrial em CDIs de câmara única, reduzindo a contagem de eletrodos e o risco de complicações. A sede da empresa em Berlim abriga linhas de produção verticais, garantindo a resiliência do fornecimento durante as escassez relacionadas à MDR.

Berlin Heals e Protembis exemplificam especialistas de nicho com apoio de capital de risco. O dispositivo C-MIC da Berlin Heals aplica estimulação bioelétrica aos ventrículos com insuficiência cardíaca, com o objetivo de evitar a farmacoterapia vitalícia. O filtro ProtEmbo da Protembis aborda o risco de embolia cerebral durante a TAVI, alinhando-se com a mudança dos hospitais em direção a métricas de segurança do paciente. Ambas as empresas aproveitam os créditos fiscais dos Investidores Anjos Alemães e as subvenções de projetos Fraunhofer para cofinanciar ensaios clínicos fundamentais.

Disruptores centrados em IA, como a LARALAB, fazem parceria com fornecedores de imagens para incorporar algoritmos de elegibilidade diretamente nos sistemas PACS hospitalares, comprimindo o tempo de revisão de TC de horas para minutos[2]Fonte: Edward Plugge, "LARALAB lança REC," einpresswire.com . As grandes multinacionais licenciam cada vez mais esses algoritmos em vez de desenvolvê-los internamente, intensificando as fusões e aquisições à medida que os compradores buscam propriedade intelectual de software que fortifica sua base instalada de hardware.

Líderes do Setor de Dispositivos Cardiovasculares da Alemanha

Abbott Laboratories

Boston Scientific Corporation

Medtronic PLC

Edwards Lifesciences

Cardinal Health Inc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: Em um projeto piloto inovador, a empresa de mídia Ströer, juntamente com a Herzstädter de Hamburgo e a Medical Industrie, instalou um desfibrilador em uma coluna de mídia digital. Esta iniciativa inédita em um espaço público ressalta o compromisso do projeto em aprimorar as capacidades de resposta a emergências e apoiar a HerzretterStadt Hamburg em sua missão de salvar vidas.

- Agosto de 2024: O Hospital Universitário de Heidelberg implantou dois corações artificiais totais Carmat Aeson, ampliando o suporte para pacientes elegíveis para transplante.

- Maio de 2024: A LARALAB lançou o 'REC — Verificação Rápida de Elegibilidade', permitindo a triagem baseada em IA para intervenções mitrais e tricúspides.

Escopo do Relatório do Mercado de Dispositivos Cardiovasculares da Alemanha

De acordo com o escopo do relatório, os dispositivos cardiovasculares são utilizados para diagnosticar e tratar doenças cardíacas e problemas cardiovasculares relacionados. Os Dispositivos Cardíacos oferecem serviços de monitoramento a hospitais e médicos para cuidar dos pacientes com a ajuda dos dados coletados pelos monitores cardíacos. O Mercado de Dispositivos Cardiovasculares da Alemanha é segmentado por tipo de dispositivo, Dispositivos de Diagnóstico e Monitoramento (Eletrocardiograma, Monitoramento Cardíaco Remoto e Outros Dispositivos de Diagnóstico e Monitoramento) e Dispositivos Terapêuticos e Cirúrgicos (Dispositivos de Assistência Cardíaca, Dispositivo de Gerenciamento do Ritmo Cardíaco, Cateter, Enxertos, Válvulas Cardíacas, Stents e Outros Dispositivos Terapêuticos e Cirúrgicos). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | ||

| Ressonância Magnética Cardíaca | ||

| Tomografia Computadorizada Cardíaca | ||

| Ecocardiografia / Ultrassom | ||

| Sistemas de Reserva de Fluxo Fracionado (RFF) | ||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos |

| Stents Metálicos Simples | ||

| Stents Biorreabsorvíveis | ||

| Cateteres | Cateteres de Balão para ACTP | |

| Cateteres de IVUS/OCT | ||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | |

| Cardioversores Desfibriladores Implantáveis | ||

| Dispositivos de Terapia de Ressincronização Cardíaca | ||

| Válvulas Cardíacas | TAVR/TAVI | |

| Válvulas Mecânicas | ||

| Válvulas Biológicas/Bioprotéticas | ||

| Dispositivos de Assistência Ventricular | ||

| Corações Artificiais | ||

| Enxertos e Remendos | ||

| Outros Dispositivos Cirúrgicos Cardiovasculares | ||

| Doença Arterial Coronariana |

| Arritmia |

| Insuficiência Cardíaca |

| Doença Cardíaca Estrutural |

| �ᾱ�����ٱ�Բ�ã�� |

| Outros |

| Hospitais |

| Ambientes de Cuidados Domiciliares |

| Outros |

| Por Tipo de Dispositivo | Dispositivos de Diagnóstico e Monitoramento | Sistemas de ECG | |

| Monitor Cardíaco Remoto | |||

| Ressonância Magnética Cardíaca | |||

| Tomografia Computadorizada Cardíaca | |||

| Ecocardiografia / Ultrassom | |||

| Sistemas de Reserva de Fluxo Fracionado (RFF) | |||

| Dispositivos Terapêuticos e Cirúrgicos | Stents Coronários | Stents Farmacológicos | |

| Stents Metálicos Simples | |||

| Stents Biorreabsorvíveis | |||

| Cateteres | Cateteres de Balão para ACTP | ||

| Cateteres de IVUS/OCT | |||

| Gerenciamento do Ritmo Cardíaco | Marcapassos | ||

| Cardioversores Desfibriladores Implantáveis | |||

| Dispositivos de Terapia de Ressincronização Cardíaca | |||

| Válvulas Cardíacas | TAVR/TAVI | ||

| Válvulas Mecânicas | |||

| Válvulas Biológicas/Bioprotéticas | |||

| Dispositivos de Assistência Ventricular | |||

| Corações Artificiais | |||

| Enxertos e Remendos | |||

| Outros Dispositivos Cirúrgicos Cardiovasculares | |||

| Por Aplicação | Doença Arterial Coronariana | ||

| Arritmia | |||

| Insuficiência Cardíaca | |||

| Doença Cardíaca Estrutural | |||

| �ᾱ�����ٱ�Բ�ã�� | |||

| Outros | |||

| Por Usuário Final | Hospitais | ||

| Ambientes de Cuidados Domiciliares | |||

| Outros | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de dispositivos cardiovasculares da Alemanha em 2026?

O mercado está avaliado em USD 4,31 bilhões.

Qual taxa de crescimento está projetada para o mercado de dispositivos cardiovasculares da Alemanha até 2031?

Um CAGR de 7,02% está previsto para o período de 2026-2031.

Qual segmento cresce mais rapidamente no mercado de dispositivos cardiovasculares da Alemanha?

Os Dispositivos de Diagnóstico e Monitoramento crescerão a um CAGR de 6,12% durante o período de previsão.

Por que o telemonitoramento obrigatório é significativo para o tratamento da insuficiência cardíaca na Alemanha?

O reembolso estatutário exige monitoramento remoto para mais de 3 milhões de pacientes, impulsionando maior adoção de gravadores implantáveis e reduzindo as readmissões.

Página atualizada pela última vez em: