Tamanho e Participação do Mercado de Têxteis do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 16.10 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 23.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.70% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Têxteis do CCG por ���ϲ�����

Espera-se que o tamanho do mercado de têxteis do CCG aumente de USD 16,10 bilhões em 2025 para USD 17,07 bilhões em 2026 e atinja USD 23,61 bilhões até 2031, crescendo a um CAGR de 6,7% ao longo de 2026-2031. A demanda sustentada de uma população jovem digitalmente conectada, a aceleração da adoção do comércio eletrônico e os programas de diversificação industrial no âmbito da Visão 2030 e da Visão 2040 estão fortalecendo a trajetória de crescimento. As adições de capacidade em insumos petroquímicos estão reduzindo os custos das fibras sintéticas, enquanto a aproximação de fornecimento por marcas europeias e do Oriente ��é�徱�� está deslocando os fluxos de abastecimento em direção à região. Os investimentos em infraestrutura de economia circular e em tecnologias avançadas de não tecidos estão ampliando o mix de produtos e elevando a captura de valor. Ao mesmo tempo, a volatilidade dos preços do algodão e as importações asiáticas agressivas mantêm a pressão sobre os preços elevada, recompensando os players verticalmente integrados e orientados pela tecnologia que conseguem responder rapidamente às oscilações da demanda.

Principais Conclusões do Relatório

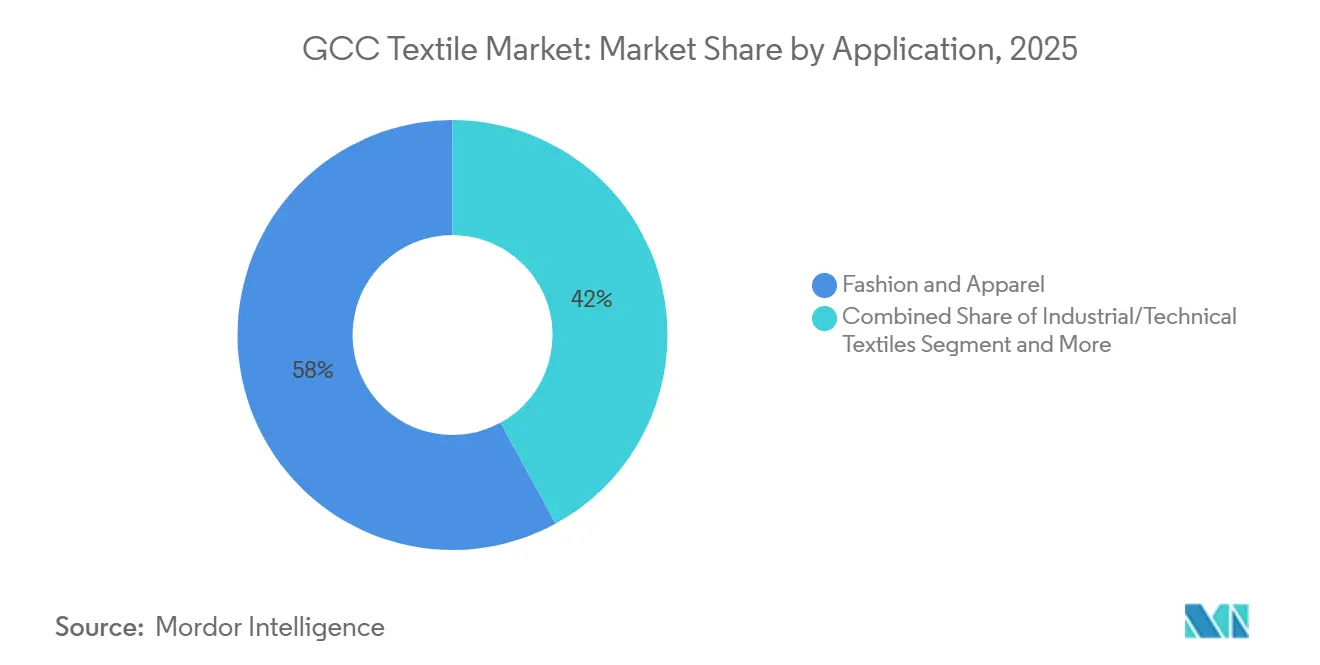

- Por aplicação, moda e vestuário detinha 57,97% da participação do mercado de têxteis do CCG em 2025, enquanto os têxteis industriais/técnicos devem se expandir a um CAGR de 7,94% até 2031.

- Por matéria-prima, as fibras sintéticas responderam por 48,87% da demanda em 2025; dentro deste grupo, o poliéster deve crescer a um CAGR de 8,35% até 2031, à medida que nova capacidade de poliolefinas entra em operação.

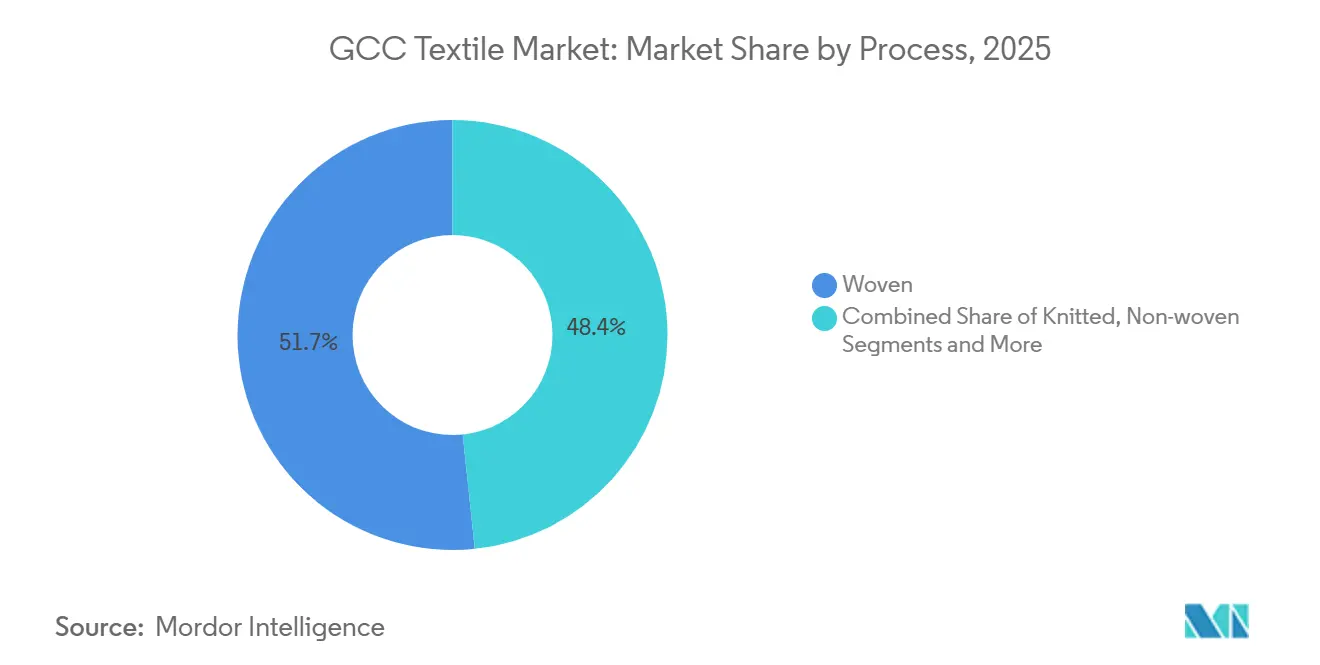

- Por processo, os tecidos planos responderam por 51,65% da produção em 2025, porém os não tecidos são o processo de crescimento mais rápido, com um CAGR de 7,84%, impulsionado pelo aumento do consumo de produtos de higiene e médicos.

- A Arábia Saudita liderou geograficamente com 38,5% da receita de 2025, enquanto ����ã deve registrar a expansão mais rápida, com um CAGR de 7,59% ao longo de 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Têxteis do CCG

Mercado de Têxteis do CCG

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Incentivos e subsídios de diversificação industrial da Visão 2030/2040 | +1.8% | Arábia Saudita, Emirados Árabes Unidos (programas nacionais); efeito cascata para Bahrein, ����ã | Longo prazo (≥ 4 anos) |

| Surto de adoção de moda rápida viabilizado pelo comércio eletrônico | +1.2% | Emirados Árabes Unidos, Arábia Saudita, Catar (alta penetração digital); Kuwait, Bahrein | ��é�徱�� prazo (2-4 anos) |

| Pivô de aproximação de fornecimento por marcas da UE e do MENA para mitigar choques na cadeia de suprimentos | +1.0% | Bahrein, Emirados Árabes Unidos (centros de reexportação); Arábia Saudita (capacidade verticalmente integrada) | ��é�徱�� prazo (2-4 anos) |

| Expansão do segmento jovem consciente da moda | +0.9% | Arábia Saudita, Emirados Árabes Unidos, Catar (60% da população abaixo de 30 anos); Kuwait | ��é�徱�� prazo (2-4 anos) |

| Mandatos de economia circular e reciclagem têxtil | +0.7% | Arábia Saudita (Iniciativa Ihram Sustentável); Emirados Árabes Unidos (programa Tadweer); adoção de políticas regionais | Longo prazo (≥ 4 anos) |

| Modelos de microfábricas sob demanda orientados por IA, reduzindo prazos de entrega e desperdícios | +0.6% | Emirados Árabes Unidos, Arábia Saudita (centros tecnológicos); adoção gradual em todo o CCG | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Incentivos e Subsídios de Diversificação Industrial da Visão 2030/2040

O robusto apoio político está atraindo capital para projetos de fiação, não tecidos e têxteis técnicos, ajudando o mercado de têxteis do CCG a localizar insumos e atualizar a tecnologia. O marco regulatório de agosto de 2025 da Arábia Saudita sincroniza o licenciamento industrial, a conformidade ambiental e as aprovações de segurança contra incêndio, profissionalizando assim as operações fabris. Concomitantemente, o financiamento direcionado, como a linha de crédito de USD 55 milhões que financiou a nova planta de fibras de grampo do Al Shair Group em Yanbu, sublinha a confiança dos credores. O Programa Ladayn de Polímeros de ����ã, apoiado por USD 104 milhões, replica este modelo ao combinar o fornecimento de insumos com acordos de compra garantida. Essas iniciativas estão estendendo a cadeia de valor regional, mas os longos períodos de maturação significam que o aumento total da produção chegará após 2028.

Surto de Adoção de Moda Rápida Viabilizado pelo Comércio Eletrônico

A penetração móvel acima de 95% nos Emirados Árabes Unidos e na Arábia Saudita está acelerando as vendas diretas ao consumidor e colocando um prêmio na velocidade de chegada ao mercado. A receita omnicanal expandiu 21% entre 2019 e 2023, com o modelo clique e retire respondendo agora por um quarto das vendas dos principais varejistas. O resultado são ciclos de produção comprimidos que favorecem as fábricas locais capazes de reabastecer estoques em dias, e não em semanas. O aumento da participação feminina na força de trabalho amplia o conjunto de consumidores endereçáveis, e os picos sazonais ligados ao Ramadã e aos feriados nacionais sobrecarregam ainda mais as cadeias de suprimentos. Os fabricantes que adotam produção ágil, ferramentas de inventário em tempo real e vendas com realidade aumentada estão se distanciando dos concorrentes limitados por longos prazos de importação.

Pivô de Aproximação de Fornecimento por Marcas da UE e do MENA

O congestionamento no Mar Vermelho, a volatilidade tarifária e as auditorias de sustentabilidade estão persuadindo as marcas a dividir o abastecimento entre a Ásia e o CCG. O investimento total de USD 165 milhões da WestPoint Home no Bahrein, além de uma nova linha de toalhas de 4 milhões de unidades, demonstra confiança na logística e nos tratados comerciais da região. O lançamento da KAST W.L.L. no Bahrein, com um investimento de USD 5 milhões para fornecer tecidos de reforço, valida ainda mais o apelo de janelas de trânsito mais curtas para clientes de construção e infraestrutura.[1]BNA, "KAST JV para Produzir Têxteis Técnicos no Bahrein," bna.bh Os acordos pendentes CCG-Reino Unido e Índia-CCG poderiam desbloquear economias tarifárias adicionais, consolidando o Golfo como um centro complementar, e não um substituto, para a capacidade asiática.

Mandatos de Economia Circular e Reciclagem Têxtil

As parcerias público-privadas estão ampliando a coleta organizada e o processamento localizado de resíduos pós-consumo, intensificando a conformidade ambiental e abrindo um nicho de fibras recicladas dentro do mercado de têxteis do CCG. A Iniciativa Ihram Sustentável da Arábia Saudita reciclou 95% de 5 toneladas de roupas durante a última temporada de Hajj e comercializa os produtos regenerados a um preço competitivo de USD 26. Nos Emirados Árabes Unidos, o programa da era COP28 do Tadweer tem como meta desviar 210.000 toneladas de têxteis de aterros sanitários por ano. Embora o impulso de coleta seja forte, a falta de instalações regionais de refiação em grande escala mantém os custos elevados, o que significa que o apoio político e a educação do consumidor continuam sendo alavancas críticas para a escala.

Análise de Impacto das �����ٰ���çõ���

| �����ٰ���çõ��� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços do algodão e dos insumos sintéticos | -1.1% | Arábia Saudita, ����ã (fio/fiação); Emirados Árabes Unidos, Bahrein (conversores/vestuário) | Curto prazo (≤ 2 anos) |

| Pressão sobre margens decorrente do influxo de importações asiáticas de baixo custo | -0.9% | Emirados Árabes Unidos, Arábia Saudita, Catar (segmentos de vestuário/moda); Kuwait, Bahrein | ��é�徱�� prazo (2-4 anos) |

| Aumento das tarifas de água e custos de precificação de carbono em tingimento/acabamento | -0.6% | Arábia Saudita, Emirados Árabes Unidos (regiões com escassez de água com operações de tingimento/acabamento) | ��é�徱�� prazo (2-4 anos) |

| Ausência de normas unificadas de segurança têxtil do CCG, inflacionando os custos de conformidade | -0.5% | Todos os estados do CCG (cenário regulatório fragmentado) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Volatilidade dos Preços do �������ǻ�ã�� e dos Insumos Sintéticos

O relatório WASDE de dezembro de 2025 do USDA projetou os estoques finais globais em 76,0 milhões de fardos, à medida que a produção de 119,8 milhões de fardos supera ligeiramente o uso das fábricas de 118,6 milhões de fardos, sinalizando volatilidade contínua de preços.[2]USDA, "Estimativas Mundiais de Oferta e Demanda Agrícola, dezembro de 2025," usda.gov Os futuros de algodão subiram acima de 64,5 centavos/lb em dezembro de 2025, à medida que a demanda global mais fraca se cruzou com a fraqueza do dólar, elevando os custos à vista para os fiadores regionais. O poliéster acompanha o petróleo, de modo que as flutuações do Brent se refletem diretamente nas cotações de fibras de PET. Contramedidas estão surgindo: a linha de poliolefinas de 1,4 milhão de tpa da Borouge 4 promete moderar os preços das fibras sintéticas quando estiver totalmente operacional, enquanto o projeto de polímeros da OQ em ����ã adiciona fornecimento localizado de PP. Mesmo assim, a dupla exposição a commodities agrícolas e ao petróleo bruto mantém a visibilidade das margens de curto prazo baixa, forçando as fábricas a fazer hedge ou alterar rapidamente as proporções de mistura.

Pressão sobre Margens Decorrente do Influxo de Importações Asiáticas de Baixo Custo

Vietnã, Bangladesh, Índia e Paquistão exportaram coletivamente mais de USD 100 bilhões em têxteis em 2025, inundando os canais de varejo do CCG com vestuário a preços competitivos. Os tempos de navegação mais rápidos de Ho Chi Minh para os portos da Costa Oeste dos EUA em relação a Bangladesh aguçaram a concorrência de preços mesmo para os exportadores do CCG que buscam compradores americanos. Os produtores regionais sem escala de custos devem se diferenciar por meio de certificações de sustentabilidade, reabastecimento rápido e ofertas técnicas de nicho. Os subsídios de energia e a proximidade dos consumidores do Oriente ��é�徱�� ajudam, mas a diferença de preços continua sendo um vento contrário persistente, particularmente para malhas de commodities e básicos de moda.

Análise de Segmentos

Por Aplicação: Têxteis Técnicos Capturam Gastos com Infraestrutura

Os têxteis técnicos, têxteis domésticos e para o lar, têxteis médicos e de saúde, têxteis automotivos e de transporte e outros (têxteis protetores, esportivos, etc.) responderam por 42,03% do tamanho do mercado de têxteis do CCG para usos não relacionados à moda em 2025, ficando atrás apenas de moda e vestuário, mas se expandindo mais rapidamente a um CAGR de 7,94% até 2031. Grandes programas de construção, como NEOM e Diriyah, estão especificando geotêxteis, geocompostos e tecidos de reforço para atender a rigorosos códigos de engenharia, gerando grandes pedidos para produtores domésticos. A Alyaf Industrial adicionou capacidade acima de 20.000 tpa para atender projetos de aterros sanitários, drenagem e telhados verdes, enquanto a KAST W.L.L. está mirando USD 6 milhões em receita em três anos ao localizar reforços de fibra de vidro para estruturas de concreto.

Moda e vestuário ainda lideraram o consumo com 57,97% de participação no mercado de têxteis do CCG em 2025, refletindo a alta renda discricionária e os clusters de varejo de luxo em Dubai e Riade. No entanto, o aumento da substituição de importações em uniformes, tecidos automotivos e descartáveis médicos está inclinando os gastos de capital para linhas técnicas. Fornecedores de não tecidos, como a Saudi German Nonwovens, agora operando cinco linhas Reicofil, estão conquistando contratos de higiene e drapeado de grandes empresas globais como a Mölnlycke. Ao longo de 2026-2031, o desenvolvimento de produtos que combina desempenho com tendências de moda modesta islâmica deve ampliar as margens e suavizar a sazonalidade da demanda.

Por Matéria-Prima: O �ʴDZ���é���ٱ�� Avança com as Adições de Capacidade Regional

As fibras sintéticas detinham 48,87% da demanda de insumos em 2025, e somente o poliéster deve registrar um CAGR de 8,35% até 2031, à medida que a nova produção de polímeros reduz a dependência de importações. A Borouge 4 eleva a capacidade de poliolefinas dos Emirados Árabes Unidos para 6,4 milhões de tpa, o maior complexo de site único do mundo, sustentando linhas de fio de grampo e filamento competitivas em custo. O cluster Ladayn da OQ, de OMR 40 milhões (USD 104 milhões), estende o benefício a ����ã com nove plantas a jusante produzindo fibras à base de PP e embalagens.

O algodão permanece estratégico para camisas premium e roupas de cama, apoiado pelo complexo de fiação de USD 300 milhões da SV Pittie Sohar, que exporta fio compacto para todo o mundo. Ainda assim, as colheitas globais voláteis e os altos custos de frete levam os conversores a ampliar as misturas de poliéster para maior estabilidade. As fibras recicladas estão emergindo, mas a limitada capacidade doméstica de refiação e os maiores custos de conversão mantêm a penetração baixa. Manter uma cesta equilibrada de matérias-primas protege as fábricas de choques de preços e atende às diversas especificações dos compradores.

Por Processo: O Não Tecido se Expande com a Demanda de Higiene e Médica

Os tecidos planos responderam por 51,65% do tamanho do mercado de têxteis do CCG em 2025, ancorados em vestuário, mobiliário e aplicações tradicionais. Os não tecidos, no entanto, devem registrar um CAGR de 7,84% até 2031, impulsionados pelo crescimento demográfico em fraldas para bebês, produtos de higiene feminina e produtos para incontinência adulta. A quinta linha Reicofil 5 da Saudi German Nonwovens aumentou a produção total de não tecidos e introduziu a série premium Sofina, enquanto a nova planta de Yanbu do Al Shair Group adiciona 30.000 tpa de grampos de higiene, com expansão para 50.000 tpa planejada.

Os artigos de malha capturam o surto em roupas esportivas e athleisure, segmentando-se em direção a tecidos de maior margem com elasticidade e desempenho. Os tecidos espaçadores e de tecelagem 3D permanecem de nicho, mas se beneficiam da demanda local em assentos automotivos e componentes de calçados. Os investimentos em meios de filtração por sopro em fusão para HVAC e controle de poeira industrial mostram potencial à medida que os governos endurecem as regulamentações de qualidade do ar. A seleção de processos é cada vez mais ditada pelos padrões de conformidade de uso final, reforçando a mudança em direção a linhas de não tecidos engenheiradas e de alta especificação.

Análise Geográfica

A Arábia Saudita gerou 38,5% da receita do mercado de têxteis do CCG em 2025, auxiliada pelos incentivos da Visão 2030, um regime unificado de licenciamento de fábricas e regras de rastreabilidade por código QR que elevam a conformidade e a confiança do consumidor. As expansões de capacidade em não tecidos de higiene e o projeto piloto de reciclagem Ihram Sustentável ilustram o duplo foco do reino em manufatura avançada e circularidade. A planejada emissão de Sukuk pela Takween Advanced Industries sublinha o ativo apoio do mercado de capitais ao crescimento do setor.

Os Emirados Árabes Unidos se beneficiam de insumos em escala mundial na Borouge 4 e de uma logística sofisticada que canaliza matérias-primas para os conversores e produtos acabados para as rotas de exportação. Os Emirados também aproveitam o CEPA Índia-Emirados Árabes Unidos para se posicionar como um centro de reexportação, reforçando sua segunda posição dentro do mercado de têxteis do CCG.

����ã, embora menor, é a geografia de crescimento mais rápido, com um CAGR de 7,59% até 2031, impulsionada pela expansão da fiação da SV Pittie Sohar e pelo cluster a jusante do Programa Ladayn de Polímeros. A produção de fio orientada para exportação e os incentivos favoráveis de zonas francas estão atraindo investimentos auxiliares em tecidos e têxteis para o lar. Bahrein e Catar completam o cenário regional; o regime comercial liberal do Bahrein atraiu o compromisso cumulativo de USD 165 milhões da WestPoint Home e a joint venture KAST, sublinhando como a capacidade de têxteis técnicos boutique pode prosperar em economias menores do Golfo.

Cenário Competitivo

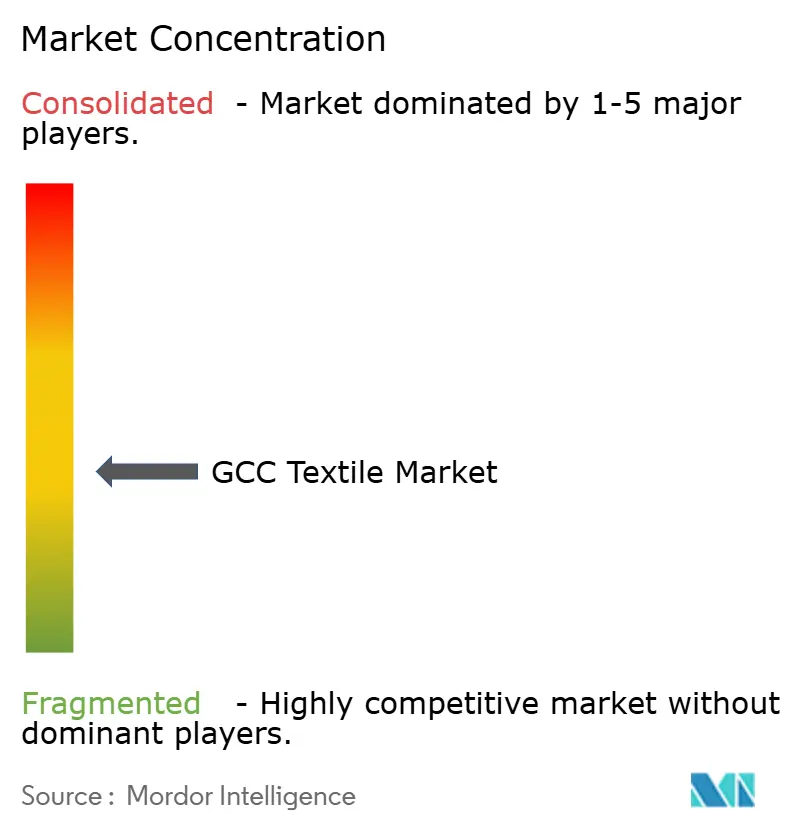

A fragmentação moderada define o mercado de têxteis do CCG, com campeões regionais coexistindo ao lado de entrantes estrangeiros. A Saudi German Nonwovens se diferencia por meio de linhas Reicofil 5 de última geração e ofertas de marca que atendem às especificações europeias de higiene, garantindo USD 140 milhões em vendas em 2024. A Alyaf Industrial aproveita os geossintéticos certificados pela ISO para conquistar contratos de infraestrutura de grandes empresas de energia e consultores de engenharia globais.

O financiamento estratégico está remodelando as estruturas de propriedade. O memorando da Takween Advanced Industries para absorver a participação de 70% da JOFO na SAAF consolidaria a capacidade de não tecidos sob uma única entidade listada na Arábia Saudita, apoiada por um programa de Sukuk planejado de SAR 650 milhões. O investimento de crédito de USD 55 milhões da Ruya Partners demonstra o crescente apetite por crédito privado como ferramenta para acelerar construções greenfield alinhadas com os objetivos de diversificação nacional.[3]Argaam, "Takween Mira Propriedade Total da SAAF," argaam.com

As parcerias tecnológicas e as credenciais ESG estão emergindo como fossos competitivos. A KAST W.L.L. combina o conhecimento de processos alemão com a proximidade do Golfo aos usuários finais de construção, enquanto os testes de tingimento com gêmeo digital que reduzem o consumo de energia em 12,1% simbolizam os ganhos de custo e conformidade que aguardam os primeiros adotantes. Os fornecedores que internalizam os protocolos globais de compradores, como os limites mais rígidos de pH e COV da Inditex, garantem acesso a canais premium e mitigam o risco reputacional.

Líderes do Setor de Têxteis do CCG

Alyaf Industrial Co. Ltd.

SV Pittie Sohar Textiles

Takween Advanced Industries

Aratex Group

Avgol Middle East

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2025: A OQ comissionou o Programa Ladayn de Polímeros em ����ã, adicionando nove plantas e USD 104 milhões em investimento para fornecer têxteis à base de polipropileno e embalagens.

- Dezembro de 2025: A Takween Advanced Industries assinou um MoU para adquirir a participação de 70% da JOFO na SAAF, potencialmente tornando a unidade totalmente própria.

- Novembro de 2025: A KAST W.L.L. foi lançada no Bahrein com USD 5 milhões para produzir têxteis técnicos reforçados com fibra de vidro.

- Setembro de 2025: O Programa Sakhaa revelou planos para uma instalação de reciclagem têxtil em Riade para processar roupas pós-consumo.

Escopo do Relatório do Mercado de Têxteis do CCG

| Moda e Vestuário |

| Têxteis Industriais/Técnicos |

| Têxteis Domésticos e para o Lar |

| Têxteis Médicos e de Saúde |

| Têxteis Automotivos e de Transporte |

| Outros (Têxteis Protetores, Esportivos, etc.) |

| Fibras Naturais | �������ǻ�ã�� |

| ��ã | |

| Seda | |

| Fibras Sintéticas | �ʴDZ���é���ٱ�� |

| Nylon | |

| Raiom / Viscose | |

| ������������� | |

| Polipropileno | |

| Fibras Recicladas | |

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) |

| Tecido Plano | |

| Malha | |

| Não Tecido | Spunlaid (Spunbond / Melt-blown) |

| Hidroentrelaçado por Via Seca | |

| Via Úmida | |

| Agulhado | |

| Tecelagem 3D e Tecidos Espaçadores |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Catar |

| Kuwait |

| ����ã |

| Bahrein |

| Por Aplicação | Moda e Vestuário | |

| Têxteis Industriais/Técnicos | ||

| Têxteis Domésticos e para o Lar | ||

| Têxteis Médicos e de Saúde | ||

| Têxteis Automotivos e de Transporte | ||

| Outros (Têxteis Protetores, Esportivos, etc.) | ||

| Por Matéria-Prima | Fibras Naturais | �������ǻ�ã�� |

| ��ã | ||

| Seda | ||

| Fibras Sintéticas | �ʴDZ���é���ٱ�� | |

| Nylon | ||

| Raiom / Viscose | ||

| ������������� | ||

| Polipropileno | ||

| Fibras Recicladas | ||

| Outros (Fibras Especiais de Alto Desempenho (Aramida, Carbono, UHMWPE)) | ||

| Por Processo / Tecnologia | Tecido Plano | |

| Malha | ||

| Não Tecido | Spunlaid (Spunbond / Melt-blown) | |

| Hidroentrelaçado por Via Seca | ||

| Via Úmida | ||

| Agulhado | ||

| Tecelagem 3D e Tecidos Espaçadores | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| ����ã | ||

| Bahrein | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de têxteis do CCG?

Foi avaliado em USD 16,10 bilhões em 2025 e deve atingir USD 23,61 bilhões até 2031.

Qual segmento está se expandindo mais rapidamente dentro dos têxteis do CCG?

Os têxteis industriais/técnicos devem crescer a um CAGR de 7,94% até 2031, superando todas as outras aplicações.

Por que a demanda por poliéster está aumentando no Golfo?

A nova capacidade de poliolefinas na Borouge 4 e o cluster Ladayn de ����ã estão reduzindo os custos de insumos, sustentando um CAGR de 8,35% para as fibras de poliéster.

Qual país é o maior mercado dentro do CCG?

A Arábia Saudita liderou com 38,5% da receita têxtil regional em 2025.

Como os produtores do Golfo estão respondendo às pressões da economia circular?

Iniciativas como o projeto Ihram Sustentável da Arábia Saudita e o programa de circularidade Tadweer dos Emirados Árabes Unidos estão ampliando a coleta e a reciclagem de têxteis pós-consumo.

Qual é o nível de concorrência entre os fabricantes de têxteis do CCG?

O cenário é moderadamente concentrado, com as cinco principais empresas controlando aproximadamente 60-65% da receita, dando às empresas de médio porte espaço para se diferenciar por meio de tecnologia e sustentabilidade.

Página atualizada pela última vez em: