Tamanho e Participação do Mercado de Pesca e Aquicultura do CCG

Análise do Mercado de Pesca e Aquicultura do CCG por ���ϲ�����

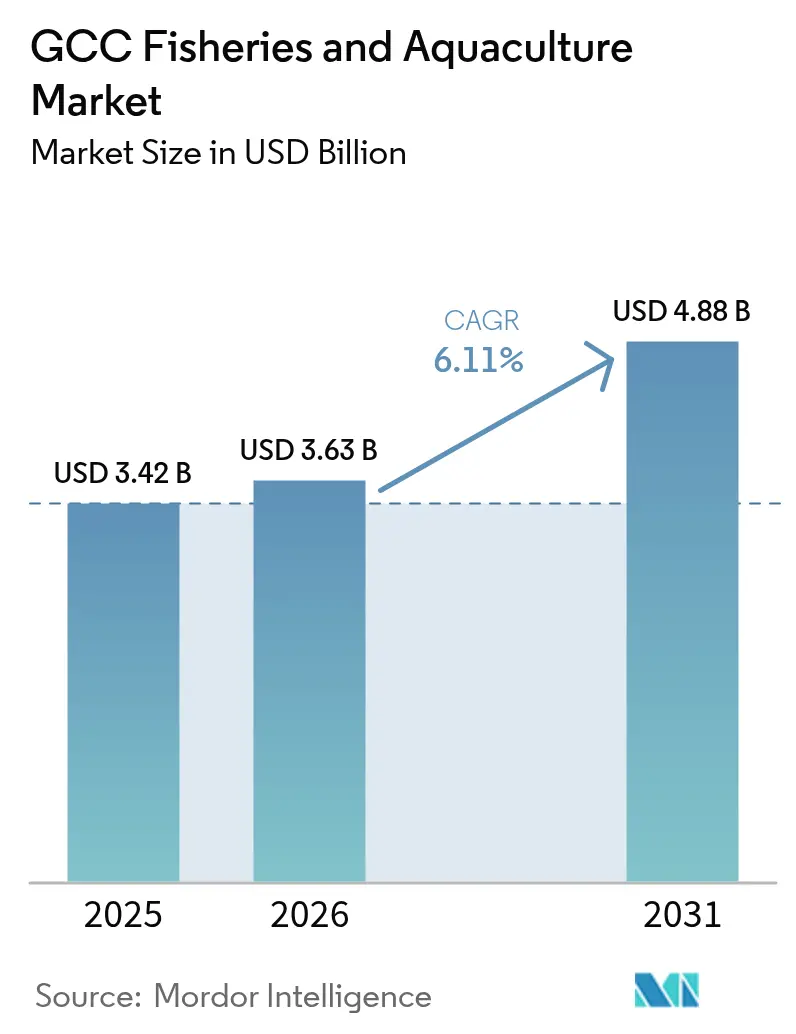

O tamanho do mercado de pesca e aquicultura do CCG foi avaliado em USD 3,42 bilhões em 2025 e estima-se que cresça de USD 3,63 bilhões em 2026 para atingir USD 4,88 bilhões até 2031, a um CAGR de 6,11% durante o período de previsão (2026-2031). Esse crescimento é impulsionado principalmente por investimentos soberanos em sistemas de aquicultura de recirculação em terra, processos de licenciamento acelerados para fazendas de peixes no deserto e uma mudança demográfica em direção a consumidores mais jovens dispostos a pagar prêmios por frutos do mar de origem local e rastreáveis. As metas de autossuficiência proteica na Arábia Saudita e nos Emirados Árabes Unidos (EAU) fornecem uma base de demanda estável, atraindo investidores focados em escalar infraestrutura moderna. O apoio governamental, incluindo empréstimos sem juros, taxas reduzidas de arrendamento de água e importações de reprodutores isentas de impostos, reduz os custos de capital em até 30%. Além disso, investimentos em cadeias de frio a hidrogênio verde e rastreabilidade baseada em blockchain aumentam a competitividade das exportações. O mercado também está testemunhando uma mudança em direção a espécies especiais, como o salmão de aquicultura, refletindo um interesse crescente em empreendimentos orientados por tecnologia, apesar dos custos de energia mais elevados.

Principais Conclusões do Relatório

- Por tipo, Crustáceos e Moluscos capturaram 18,45% do tamanho do mercado de pesca e aquicultura do CCG em 2025, enquanto os Peixes Especiais devem avançar a um CAGR de 14,80% até 2031.

- Por geografia, a Arábia Saudita detinha uma participação de 36,05% do tamanho do mercado de pesca e aquicultura do CCG em 2025, e os Emirados Árabes Unidos apresentam o CAGR mais rápido de 11,45% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Pesca e Aquicultura do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes iniciativas de produção | +1.2% | Arábia Saudita, Emirados Árabes Unidos (EAU), ����ã e Catar | Médio prazo (2-4 anos) |

| Crescente apoio governamental | +1.4% | Arábia Saudita, Emirados Árabes Unidos (EAU), ����ã, Catar, Bahrein e Kuwait | Curto prazo (≤ 2 anos) |

| Maior foco em segurança alimentar | +1.1% | Arábia Saudita, Emirados Árabes Unidos (EAU), ����ã, Catar, Bahrein e Kuwait | Longo prazo (≥ 4 anos) |

| Rápida expansão de Sistemas de Aquicultura de Recirculação (SAR) em zonas desérticas | +0.9% | Emirados Árabes Unidos (EAU), Arábia Saudita e Catar | Médio prazo (2-4 anos) |

| Projetos piloto de cadeia de frio movida a hidrogênio verde | +0.4% | Emirados Árabes Unidos (EAU), Arábia Saudita e ����ã | Longo prazo (≥ 4 anos) |

| Blockchains de rastreabilidade exigidos pelos varejistas dos Emirados Árabes Unidos | +0.3% | Emirados Árabes Unidos (EAU), com expansão para Arábia Saudita e Catar | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Crescentes Iniciativas de Produção

Os programas nacionais de segurança alimentar estão canalizando capital para conjuntos de gaiolas offshore e expansões de incubatórios em um ritmo que supera os ciclos de investimento do setor privado. O Programa Nacional de Desenvolvimento da Pesca da Arábia Saudita alocou USD 320 milhões em 2024 para cofinanciar projetos de camarão e tilápia, com desembolsos vinculados a marcos de produção em vez de despesas de capital antecipadas [1]Fonte: Ministério Saudita do Meio Ambiente, Água e Agricultura, "Programa Nacional de Desenvolvimento da Pesca," MEWA.GOV.SA. Esse modelo de financiamento baseado em desempenho reduz lançamentos especulativos de projetos e concentra recursos em operadores com taxas comprovadas de sobrevivência em incubatórios de 75% ou mais. O Ministério de Mudanças Climáticas e Meio Ambiente dos EAU agilizou a emissão de 14 licenças de aquicultura em 2024, representando um aumento de 40% em relação a 2023, com foco em priorizar solicitações que incorporem energia renovável ou sistemas de água de circuito fechado. Essas iniciativas estão reequilibrando o mercado em relação à dependência de importações, mas também introduzem volatilidade de oferta à medida que novas fazendas aumentam a produção em ondas escalonadas em vez de incrementos suaves.

Crescente Apoio Governamental

Empréstimos sem juros, taxas reduzidas de arrendamento de água e importações isentas de impostos de pós-larvas de camarão e alevinos de tilápia estão reduzindo o custo efetivo de capital para empreendimentos de aquicultura em uma estimativa de 25% a 30% em relação ao financiamento não subsidiado. O Fundo de Investimento Público da Arábia Saudita adquiriu uma participação de 35% no Grupo Nacional de Aquicultura em 2024, injetando USD 150 milhões para expandir a capacidade do incubatório de camarão de 1,2 bilhão para 2,0 bilhões de pós-larvas anualmente. A Iniciativa Nacional para o Desenvolvimento Agrícola do Bahrein estendeu o status de isenção de impostos a reprodutores importados e aditivos para ração, reduzindo os custos de insumos para as operações de dourada da Delmon Aquaculture em 12%. Essas intervenções comprimem os períodos de retorno e permitem que os operadores precifiquem a produção abaixo da paridade de importação, mas também criam riscos de dependência se as estruturas de subsídios mudarem em resposta a pressões fiscais.

Maior Foco em Segurança Alimentar

Os mandatos da Visão 2030 na Arábia Saudita e nos Emirados Árabes Unidos tratam a autossuficiência em frutos do mar como um amortecedor estratégico contra interrupções na cadeia de suprimentos, um cálculo reforçado pelos gargalos de importação da era pandêmica e pelas tensões geopolíticas que afetam as rotas de navegação do Mar Vermelho. A meta da Arábia Saudita de 55% de produção doméstica de frutos do mar até 2030 requer a adição de 180.000 toneladas métricas de produção anual, equivalente à construção de 12 a 15 fazendas de camarão em escala industrial ou 25 a 30 operações de tilápia de médio porte. A Estratégia Nacional de Segurança Alimentar 2051 dos Emirados Árabes Unidos prioriza a aquicultura como um dos cinco pilares proteicos, com pontos de verificação intermediários em 2025 e 2028 para avaliar o progresso em direção a 40% de autossuficiência em peixes e crustáceos. Essas estruturas políticas estão antecipando decisões de investimento que de outra forma aguardariam sinais de demanda mais claros, mas também correm o risco de excesso de oferta se vários países aumentarem simultaneamente a produção sem coordenar estratégias de exportação.

Rápida Expansão de Sistemas de Aquicultura de Recirculação (SAR) em Zonas Desérticas

Os sistemas de recirculação de circuito fechado estão obtendo aprovações regulatórias em 6 a 9 meses nos Emirados Árabes Unidos, em comparação com 18 a 24 meses em jurisdições com setores de aquicultura estabelecidos, porque as agências ambientais do Golfo tratam os Sistemas de Aquicultura de Recirculação (SAR) como uma tecnologia de baixo impacto que minimiza conflitos na zona costeira. A instalação de 1.200 toneladas métricas de salmão do Atlântico da Fish Farm LLC em Abu Dhabi opera em um sistema de recirculação de água de 95%, descarregando menos de 5% da água diariamente como efluente tratado que atende aos padrões de águas residuais municipais. O apelo da tecnologia vai além da velocidade de licenciamento, pois também isola a produção de florações de algas nocivas e enxames de medusas que periodicamente perturbam as fazendas de gaiolas em águas abertas no Golfo Árabe. A economia dos Sistemas de Aquicultura de Recirculação (SAR) permanece sensível aos custos de energia, com a eletricidade representando 25% a 35% das despesas operacionais. Essa vulnerabilidade está sendo mitigada pelos operadores por meio de painéis solares no local e contratos de compra de energia vinculados a tarifas renováveis.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Dependência de importações para espécies de alto valor | -0.8% | Emirados Árabes Unidos (EAU), Arábia Saudita, Catar, Kuwait, Bahrein e ����ã | Médio prazo (2-4 anos) |

| Preços premium para espécies seletivas | -0.5% | Arábia Saudita, Emirados Árabes Unidos (EAU), Catar, Bahrein, Kuwait e ����ã | Curto prazo (≤ 2 anos) |

| Lacuna de competências em gestão de doenças em incubatórios de camarão | -0.6% | Arábia Saudita, ����ã, Emirados Árabes Unidos (EAU), Catar e Bahrein | Médio prazo (2-4 anos) |

| Picos de salinidade por retorno de salmoura de dessalinização | -0.4% | Emirados Árabes Unidos (EAU), Arábia Saudita, Bahrein, Kuwait, Catar e ����ã | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Dependência de Importações para Espécies de Alto Valor

Espécies premium como salmão, bacalhau e robalo permanecem 70% dependentes de importações em todo o CCG, uma restrição estrutural que limita a capacidade do mercado de capturar margens de cadeia de valor completa e expõe os operadores a flutuações cambiais e volatilidade dos custos de frete. A Noruega e a Escócia fornecem mais de 80% das importações de salmão do CCG, com custos de desembarque em Dubai com média de USD 12 a USD 14 por quilograma em 2024. Esse patamar de preço representa um desafio para os produtores domésticos de Sistemas de Aquicultura de Recirculação (SAR), que têm dificuldade em oferecer preços mais baixos devido às altas despesas com eletricidade e ração. Os Emirados Árabes Unidos importaram 42.000 toneladas métricas de salmão em 2024, um volume que supera a produção combinada de todos os projetos de Sistemas de Aquicultura de Recirculação (SAR) planejados até 2028, sublinhando a lacuna de escala entre aspiração e execução [2]Fonte: Ministério de Mudanças Climáticas e Meio Ambiente dos EAU, "Estratégia Nacional de Segurança Alimentar 2051," MOCCAE.GOV.AE. Essa exposição às importações incentiva investimentos em produção doméstica, mas a intensidade de capital para estabelecer incubatórios e instalações de crescimento para espécies de água fria significa que a dependência persistirá ao longo do período de previsão.

Preços Premium para Espécies Seletivas

As espécies cultivadas domesticamente no CCG frequentemente são negociadas 15% a 20% acima dos benchmarks globais, um prêmio que reflete custos de insumos mais elevados para energia, ração e mão de obra, mas que também restringe o crescimento do volume ao limitar os segmentos de clientes endereçáveis a domicílios de renda elevada e estabelecimentos de gastronomia premium. O camarão das fazendas do Grupo Nacional de Aquicultura é vendido a varejo por USD 23 a USD 25 por quilograma. Nos supermercados sauditas, o preço varia de USD 19 a USD 20 por quilograma para camarão importado da Índia ou do Equador. Os operadores estão explorando a redução de custos por meio da localização de ração e integração de energia solar, mas fatores estruturais como altas despesas de resfriamento em climas desérticos sustentarão os prêmios de preço em relação aos produtores tropicais ou temperados.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Espécie: Crustáceos Lideram o Volume Enquanto Segmentos Especiais Comandam o Crescimento

Crustáceos e Moluscos capturaram 18,45% do tamanho do mercado de pesca e aquicultura do CCG em 2025. Isso inclui crustáceos e moluscos além do camarão, como lagosta, colhida principalmente na região de Dhofar em ����ã para exportação para mercados europeus, e ostras, onde a Dibba Bay Oysters criou um nicho premium, fornecendo restaurantes com estrelas Michelin em Dubai e Abu Dhabi. O camarão detém a maior participação em 2024, ancorado pelas operações industriais do Grupo Nacional de Aquicultura na Província Oriental da Arábia Saudita, que produz 35.000 toneladas métricas anualmente, e projetos emergentes na costa de Batinah em ����ã visando mercados de exportação na Ásia e no Oriente Médio. Peixes pelágicos como sardinha, cavala e barracuda permanecem a espinha dorsal do setor de captura de ����ã, com desembarques em 2024 superando 150.000 toneladas métricas, mas frotas de embarcações envelhecidas e capacidade limitada de armazenamento a frio nos locais de desembarque restringem o crescimento.

Os Peixes Especiais devem avançar a um CAGR de 14,80% até 2031, uma trajetória que reflete apostas de capital intensivo na substituição de importações para uma espécie que atualmente representa mais de 30% das importações de frutos do mar de alto valor do CCG. Segmentos especiais, como caviar e salmão, representam menos de 5% de participação combinada em 2024, mas atraem investimentos desproporcionais devido às margens ultraelevadas. Por exemplo, a Emirates AquaTech produz 2 toneladas métricas de caviar de esturjão anualmente no clima desértico de Abu Dhabi usando tecnologia de Sistemas de Aquicultura de Recirculação (SAR). A diversidade do segmento cria oportunidades para os operadores se especializarem em nichos mal atendidos, mas também fragmenta os esforços de marketing e complica a coordenação da cadeia de suprimentos entre espécies com requisitos de manuseio e armazenamento muito diferentes.

Análise Geográfica

A participação de 36,05% da Arábia Saudita em 2025 reflete suas vantagens duplas: extensas costas no Mar Vermelho e no Golfo Árabe totalizando mais de 2.600 quilômetros, e a estrutura de subsídios de aquicultura mais abrangente da região, que inclui empréstimos sem juros, taxas reduzidas de arrendamento de água e cofinanciamento para expansões de incubatórios. O Programa Nacional de Desenvolvimento da Pesca do Reino desembolsou USD 320 milhões em 2024 para apoiar projetos de camarão e tilápia, com marcos baseados em desempenho que concentram recursos em operadores que demonstram taxas de sobrevivência em incubatórios acima de 75%. A produção anual de 35.000 toneladas métricas de camarão do Grupo Nacional de Aquicultura o posiciona como o maior produtor individual do Golfo, enquanto a Saudi Fisheries Company opera um modelo verticalmente integrado abrangendo captura, processamento e armazenamento a frio.

Os Emirados Árabes Unidos são a geografia de crescimento mais rápido, com CAGR de 11,45% até 2031, impulsionados por estruturas regulatórias que aprovam projetos de Sistemas de Aquicultura de Recirculação (SAR) em 6 a 9 meses em comparação com 18 a 24 meses nos estados vizinhos e pela integração de Abu Dhabi da aquicultura em sua estratégia mais ampla de cluster de agrotecnologia. A instalação operacional de salmão em SAR de 1.200 toneladas métricas da Fish Farm LLC exemplifica a disposição dos Emirados de apoiar empreendimentos de capital intensivo que contornam as restrições tradicionais de planejamento espacial marinho, enquanto as operações verticalmente integradas da Asmak abrangendo mais de 40 embarcações, plantas de processamento e distribuição varejista a posicionam como o player de frutos do mar mais diversificado da região.

����ã detém uma participação significativa em 2025, ancorada por pescarias de captura pelágica que desembarcaram 220.000 toneladas métricas de sardinha, atum e cavala, com mais de 60% exportados para o Japão, Tailândia e mercados da África Oriental sob certificações do Conselho de Gestão Marinha e outras certificações de sustentabilidade. Catar, Bahrein e Kuwait representam coletivamente participações menores, mas estão testemunhando expansões de nicho, com a Al Sulaiteen Farm do Catar sendo pioneira na aquicultura de camarão na zona norte de Al Khor, a Delmon Aquaculture do Bahrein operando o único incubatório comercial de peixes de nadadeiras do país para dourada e robalo, e o Kuwait explorando a aquaponia de tilápia para superar restrições de terra e água.

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A ADQ de Abu Dhabi e a Finnforel da Finlândia assinaram um acordo de joint venture para construir uma instalação de salmão em sistema de aquicultura de recirculação de 5.000 toneladas métricas em Abu Dhabi, com comissionamento previsto para o quarto trimestre de 2026. O projeto representa um investimento de USD 85 milhões e será a maior fazenda de salmão em terra do Oriente Médio, aproveitando energia renovável e água dessalinizada para produzir salmão do Atlântico em um clima desértico.

- Setembro de 2024: O Ministério do Meio Ambiente, Água e Agricultura da Arábia Saudita aprovou quatro novas licenças de projeto de Sistemas de Aquicultura de Recirculação (SAR) para garoupa, robalo e barramundi, com capacidade combinada de 3.500 toneladas métricas. Os projetos, localizados em Riade e Jeddah, visam canais de restaurantes premium e têm previsão de iniciar operações em 2026.

- Agosto de 2024: A Al Sulaiteen Farm do Catar concluiu a primeira fase de seu projeto de aquicultura de camarão na zona costeira de Al Khor, com produção inicial de 800 toneladas métricas em 2024 e planos de escalar para 3.000 toneladas métricas até 2027. A fazenda recebeu uma subvenção de USD 4,1 milhões do Ministério do Município do Catar sob o Programa Nacional de Segurança Alimentar.

Escopo do Relatório do Mercado de Pesca e Aquicultura do CCG

Pesca e aquicultura podem ser definidas como a criação ou captura de organismos aquáticos, incluindo peixes marinhos selvagens e de água doce, para fins alimentares ou industriais. O Relatório do Mercado de Aquicultura do CCG é Segmentado por Tipo (Peixes Pelágicos, Peixes Demersais, Peixes de Água Doce, Crustáceos e Moluscos e Peixes Especiais) e por Geografia (Arábia Saudita, Emirados Árabes Unidos e Mais). O Relatório Inclui Análise de Produção (Volume), Análise de Consumo (Valor e Volume), Análise de Exportação (Valor e Volume), Análise de Importação (Valor e Volume) e Análise de Tendência de Preços. As Previsões de Mercado são Fornecidas em Termos de Valor (USD) e Volume (Toneladas Métricas).

| Peixes Pelágicos | Sardinha |

| Cavala | |

| Atum | |

| Barracuda | |

| Peixes Demersais | Garoupa |

| �ݲ���é�� | |

| Imperador | |

| Pampo | |

| Peixes de Água Doce | �վ���á�辱�� |

| Crustáceos e Moluscos | Vieira |

| Lagosta | |

| �䲹������ã�� | |

| Peixes Especiais | Caviar |

| ��������� |

| Arábia Saudita |

| Emirados Árabes Unidos |

| ����ã |

| Catar |

| Bahrein |

| Kuwait |

| Por Tipo de Espécie (Análise de Produção (Volume), Análise de Consumo (Volume e Valor), Análise de Importação (Volume e Valor), Análise de Exportação (Volume e Valor) e Análise de Tendência de Preços) | Peixes Pelágicos | Sardinha |

| Cavala | ||

| Atum | ||

| Barracuda | ||

| Peixes Demersais | Garoupa | |

| �ݲ���é�� | ||

| Imperador | ||

| Pampo | ||

| Peixes de Água Doce | �վ���á�辱�� | |

| Crustáceos e Moluscos | Vieira | |

| Lagosta | ||

| �䲹������ã�� | ||

| Peixes Especiais | Caviar | |

| ��������� | ||

| Por Geografia | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| ����ã | ||

| Catar | ||

| Bahrein | ||

| Kuwait | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de pesca e aquicultura do CCG em 2026?

Está avaliado em USD 3,63 bilhões e deve atingir USD 4,88 bilhões até 2031 a um CAGR de 6,11%.

Qual segmento de espécies está crescendo mais rapidamente na aquicultura do Golfo?

Os Peixes Especiais estão se expandindo a um CAGR de 14,80% até 2031, à medida que os investidores visam a substituição de importações de peixes premium de água fria.

Por que a Arábia Saudita é a maior contribuinte em frutos do mar do Golfo?

Uma dupla costa superior a 2.600 quilômetros e subsídios generosos conferem à Arábia Saudita 36,05% do valor de 2025.

Quais são as principais restrições ao crescimento de frutos do mar do CCG?

Dependência de importações para espécies de alto valor, prêmios de preço em produtos locais, lacunas de competências em doenças em incubatórios de camarão e picos de salinidade por salmoura de dessalinização.

Página atualizada pela última vez em: