Tamanho e Participação do Mercado de Aluguel de Maquinário de Construção do CCG

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

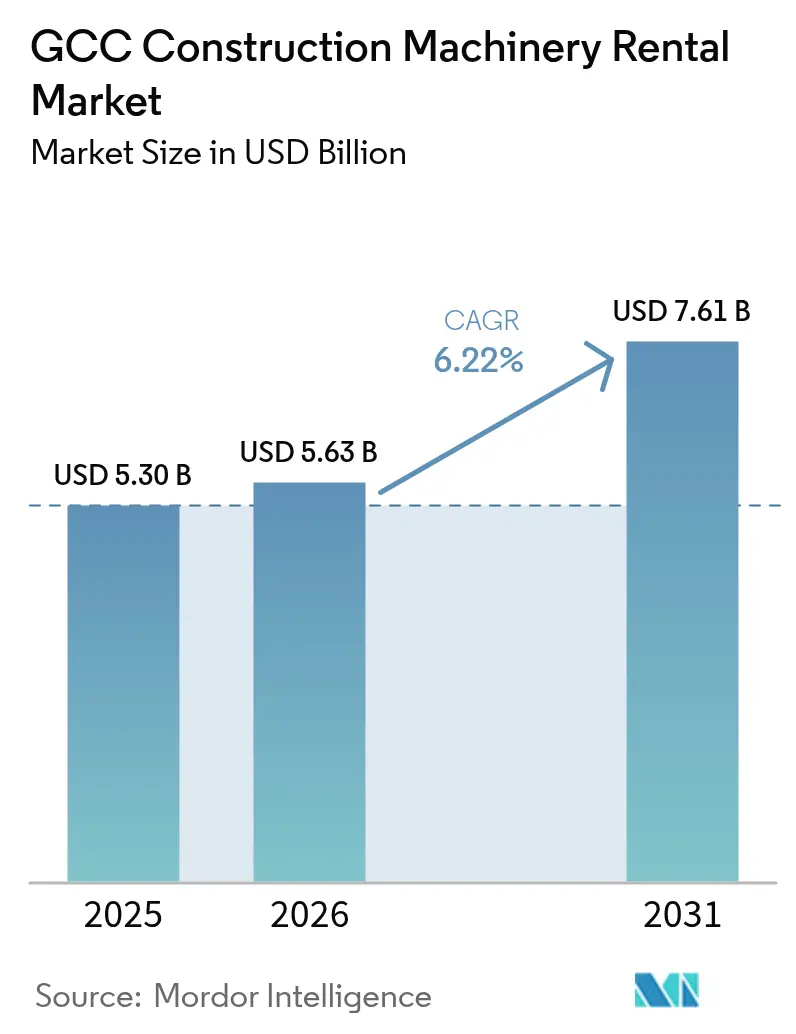

| Tamanho do mercado no ano base (2025) | 5.30 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 7.61 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.22% CAGR |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Aluguel de Maquinário de Construção do CCG por ���ϲ�����

O tamanho do mercado de aluguel de maquinário de construção do CCG foi avaliado em USD 5,30 bilhões em 2025 e estima-se que cresça de USD 5,63 bilhões em 2026 para atingir USD 7,61 bilhões até 2031, a uma CAGR de 6,22% durante o período de previsão (2026-2031). Esse crescimento reflete a transição dos empreiteiros para modelos de ativos leves, à medida que os megaprojetos orientados pelas Visões nacionais comprimem os ciclos de aquisição, enquanto margens cada vez mais apertadas elevam o apelo do acesso a equipamentos no modelo de pagamento por uso. A otimização digital de frota agora sustenta compromissos de disponibilidade garantida, e as regras obrigatórias de importação Tier-4-Final/Estágio V da UE aceleram a renovação das frotas em direção a ativos de menores emissões. O NEOM da Arábia Saudita, o boom de centros de dados dos Emirados Árabes Unidos e a expansão de GNL do Qatar ancoram a demanda de longo prazo, enquanto as severas condições do deserto ampliam o valor das frotas de aluguel geridas profissionalmente. No futuro, critérios mais rígidos de aquisição sustentável e incentivos alinhados à COP28 posicionam os equipamentos híbridos e totalmente elétricos como a próxima fronteira de desempenho do mercado de aluguel de maquinário de construção do CCG.

Principais Conclusões do Relatório

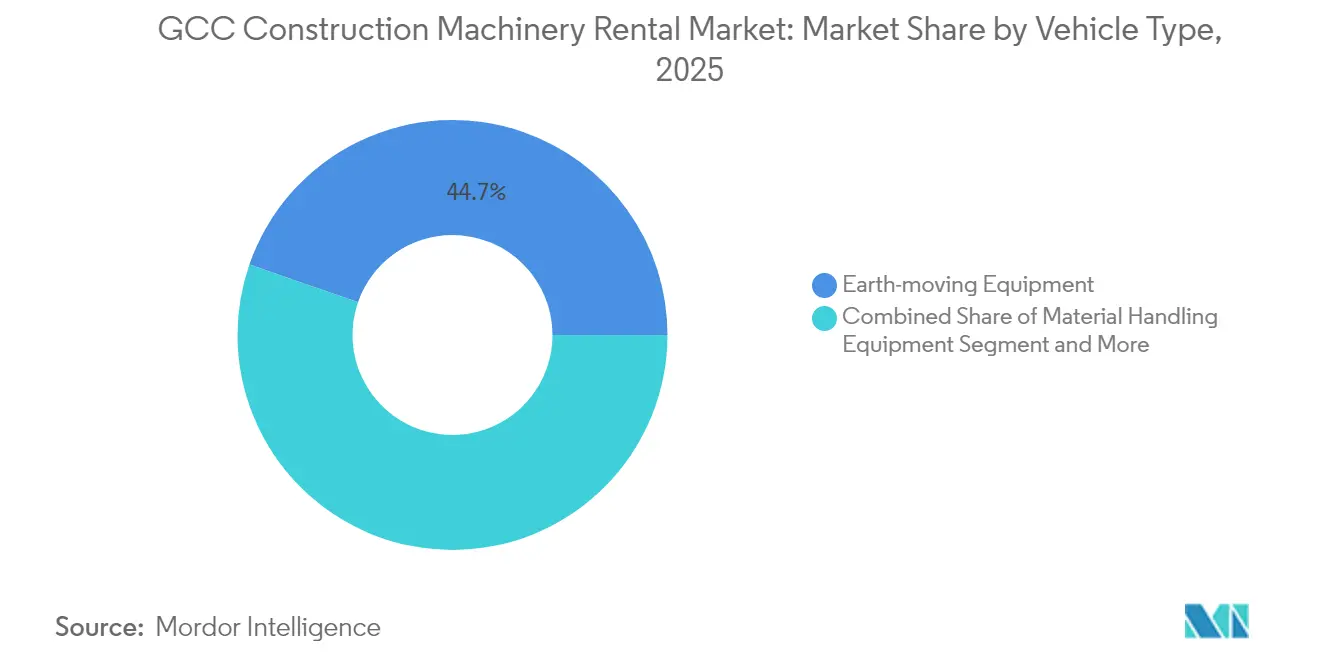

- Por tipo de veículo, os equipamentos de movimentação de terra representaram 44,68% do tamanho do mercado de aluguel de maquinário de construção do CCG em 2025; equipamentos de concreto e içamento avançam a uma CAGR de 6,88% até 2031.

- Por tipo de propulsão, as máquinas com motor de combustão interna detinham 87,65% do tamanho do mercado de aluguel de maquinário de construção do CCG em 2025, ao passo que as unidades totalmente elétricas e movidas a bateria crescem a uma CAGR de 10,18%.

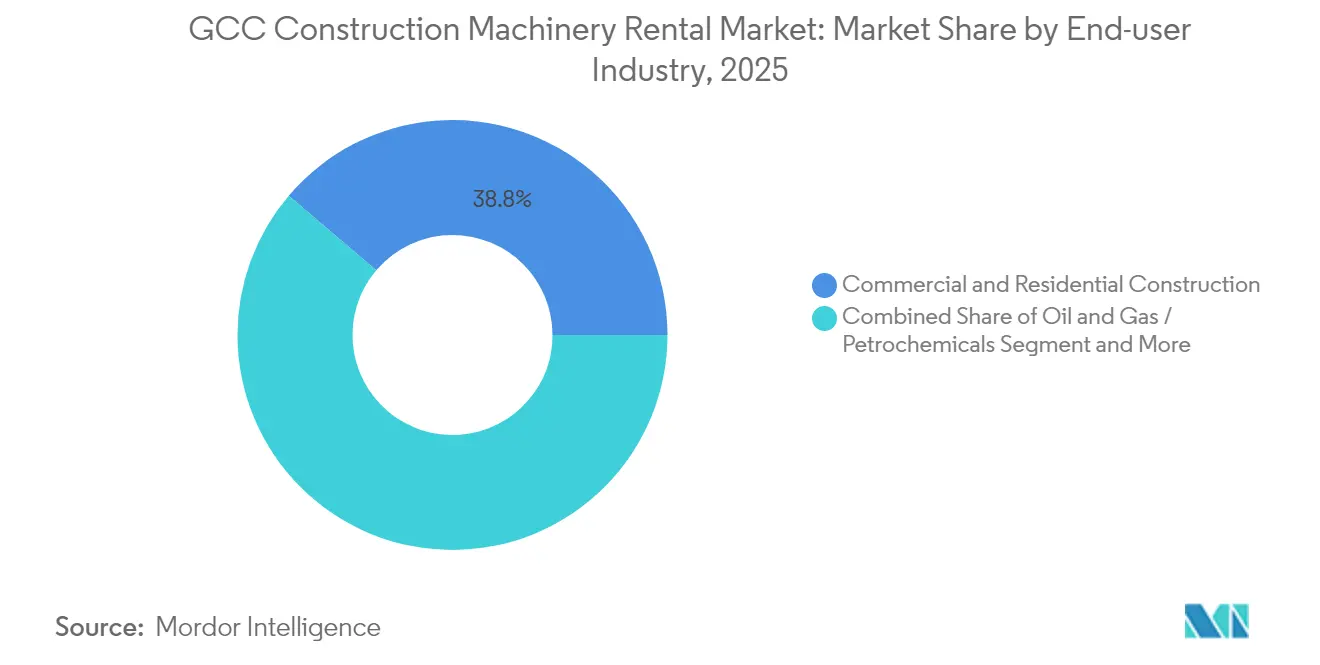

- Por setor de usuário final, a construção comercial e residencial capturou 38,78% do tamanho do mercado de aluguel de maquinário de construção do CCG em 2025; energia e energias renováveis deve expandir a uma CAGR de 6,76% entre 2026-2031.

- Por país, a Arábia Saudita comandou 54,52% da participação do mercado de aluguel de maquinário de construção do CCG em 2025; o Qatar projeta registrar a CAGR mais rápida, de 7,44%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Aluguel de Maquinário de Construção do CCG

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom de Infraestrutura sob as Visões do CCG | +1.8% | Arábia Saudita, Emirados Árabes Unidos, Qatar | Longo prazo (≥ 4 anos) |

| Construção de Centros de Dados e Energia Renovável | +1.2% | Emirados Árabes Unidos, Arábia Saudita, ����ã | ��é�徱�� prazo (2-4 anos) |

| Transição para Modelos de OPEX Reduzido | +0.9% | CCG | Curto prazo (≤ 2 anos) |

| Normas Obrigatórias Tier-4-Final / Estágio V da UE | +0.7% | Emirados Árabes Unidos, Arábia Saudita | ��é�徱�� prazo (2-4 anos) |

| Gestão Digital de Frota e Telemática | +0.5% | Emirados Árabes Unidos, Arábia Saudita, Qatar | Curto prazo (≤ 2 anos) |

| Incentivos de Aquisição Verde Vinculados à COP28 | +0.4% | CCG | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Boom de Infraestrutura sob os Programas de Visão do CCG

Megaprojetos como NEOM, os corredores de turismo do Red Sea Global e o Dubai 2040 impulsionam uma demanda de equipamentos sem precedentes, comprimindo os ciclos tradicionais de aquisição em decisões de aluguel em primeiro lugar. O Fundo de Investimento Público da Arábia Saudita no NEOM, enquanto uma nova joint venture Wolffkran–Zamil está construindo uma fábrica de gruas torre com capacidade para 150 unidades por ano para atender projetos regionais [1]"Fábrica de Gruas Torre para o Oriente ��é�徱�� Anunciada," Wolffkran, WOLFFKRAN.COM. Crescimento das transações imobiliárias dos Emirados Árabes Unidos em 2024, reforçando pipelines estáveis de construção vertical que dependem de gruas e bombas de concreto prontamente disponíveis. A Terceira Estratégia Nacional de Desenvolvimento do Qatar delineia investimentos em esquemas de PPP até 2030, estendendo ainda mais o capital dos empreiteiros. Longas listas de projetos na Zona Econômica Especial de Duqm, em ����ã, e no programa de metrô do Bahrein sublinham como as agendas das Visões ampliam a necessidade de frotas flexíveis. Consequentemente, o mercado de aluguel de maquinário de construção do CCG recebe um impulso estrutural decorrente da volatilidade no cronograma dos megaprojetos e das exigências de disciplina em despesas de capital.

Rápido Crescimento da Construção de Centros de Dados e Energia Renovável

Clusters de centros de dados hiperescala no Dubai South e no Parque de Energia Rei Salman da Arábia Saudita requerem trabalhos de fundação de precisão, içamentos pesados para módulos pré-fabricados e geração de energia contínua no local. Simultaneamente, usinas fotovoltaicas em escala de concessionária, como o projeto Al Dhafra de 2 GW dos Emirados Árabes Unidos e as concessões de hidrogênio verde de ����ã, demandam equipamentos de cravação especializados, gruas sobre esteiras e manuseadores telescópicos de alta capacidade ao longo de períodos de vários anos [2]"Metas de Capacidade em Energia Limpa," Mubadala, MUBADALA.COM . Os fornecedores de aluguel adaptam pacotes de equipamentos com kits de proteção térmica e contra poeira adequados às condições do deserto, reduzindo os custos iniciais para os desenvolvedores. À medida que as energias renováveis avançam em direção à meta de energia limpa da região para 2050, as frotas de aluguel especializadas tornam-se indispensáveis para cumprir prazos rigorosos de comissionamento.

Transição dos Empreiteiros para Modelos de OPEX Reduzido em Meio ao Aperto das Margens dos Projetos

Os ciclos de pagamento do setor público na Arábia Saudita e as aprovações esporádicas de ordens de variação restringem o capital de giro, afastando os empreiteiros das aquisições definitivas. As elevadas taxas de juros e os limites de crédito de Basileia III aumentam a taxa mínima de retorno sobre a propriedade de equipamentos, levando empresas como a ALEC Engineering a priorizar a preservação da liquidez. O aluguel transfere os riscos de depreciação, manutenção e revenda para os proprietários das frotas, enquanto as cláusulas de disponibilidade garantida salvaguardam os cronogramas dos projetos. A monetização dos dados de telemática — desde relatórios de tempo ocioso até painéis de produtividade — apoia estruturas de faturamento baseadas em desempenho que alinham os custos dos equipamentos com as entradas de caixa dos projetos, reforçando o apelo do aluguel.

Normas Obrigatórias de Importação Tier-4-Final / Estágio V da UE (Emirados Árabes Unidos e Arábia Saudita)

A partir de 2024, as autoridades aduaneiras em Dubai exigem que as máquinas a diesel possuam sistemas de pós-tratamento certificados, impulsionando a substituição das frotas Tier 3 inadequadas aos limites de material particulado [3]"Soluções Tier 4 Final," Caterpillar, CATERPILLAR.COM. As atualizações de conformidade elevam os custos de aquisição, ao passo que os fornecedores de aluguel amortizam o prêmio sobre grandes frotas e incorporam pacotes de treinamento de operadores que evitam a gestão incorreta e dispendiosa da regeneração de filtros de partículas diesel. Consequentemente, os empreiteiros adotam o aluguel para garantir ativos em conformidade sem impacto no balanço patrimonial, e os distribuidores regionais aceleram os programas de troca que alimentam os mercados secundários na África.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Concorrência de Preços por Parte de Locatários Chineses | −1.1% | CCG | Curto prazo (≤ 2 anos) |

| Atrasos em Megaprojetos Públicos | −0.8% | Arábia Saudita, Qatar, Kuwait | ��é�徱�� prazo (2-4 anos) |

| Escassez de Operadores Certificados | −0.6% | CCG | Longo prazo (≥ 4 anos) |

| Estresse Climático Acelera a Depreciação | −0.4% | CCG | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Intensificação da Concorrência de Preços por Parte de Locatários Afiliados a Fabricantes de Equipamentos Originais Chineses

Fabricantes de gruas com sede em Shandong agrupam financiamento a juros zero com ofertas de aluguel, praticando preços abaixo dos incumbentes regionais enquanto aceleram hubs regionais de armazenamento de peças em Dammam e Jebel Ali. Seu modelo integrado alavanca aquisições em escala de fábricas domésticas, comprimindo as margens dos operadores dependentes de frotas de origem europeia. Embora as rígidas regras de localização sauditas favoreçam os players estabelecidos, os empreiteiros de segundo nível sensíveis ao preço gravitam em direção às alternativas chinesas, levando os incumbentes a enfatizar garantias de disponibilidade apoiadas por telemática e treinamento de valor agregado.

Atrasos em Projetos e Atrasos de Pagamento em Megaprojetos do Setor Público

As revisões da extensão do Metrô de Riade e as renegociações do terminal aeroportuário do Kuwait empurram os cronogramas de conclusão além dos horizontes contratuais, deixando os equipamentos ociosos em canteiros parcialmente mobilizados. As empresas de aluguel devem estender crédito enquanto absorvem a subutilização das frotas, corroendo os retornos. A repriorização de projetos no Qatar pós-Copa do Mundo igualmente adia as fases intensivas em capital, criando lacunas na demanda nas categorias de içamento. A gestão eficaz de recebíveis e a implantação diversificada em múltiplos países surgem como táticas defensivas, mas carregam complexidade logística adicional.

*Nossas previsões atualizadas tratam os impactos de impulsionadores e restrições como direcionais, não aditivos. As previsões de impacto revisadas refletem o crescimento base, os efeitos de mix e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Veículo: Movimentação de Terra Lidera a Expansão de Infraestrutura

Os ativos de movimentação de terra capturaram 44,68% do tamanho do mercado de aluguel de maquinário de construção do CCG em 2025, impulsionados por extensas obras de terraplenagem para os corredores do NEOM, extensões da ferrovia de carga dos Emirados Árabes Unidos e plataformas de processamento de gás do Qatar. O controle digital de lâmina em bulldozers e motoniveladoras guiadas por GPS 3D sustentam maior produtividade dentro de cronogramas rígidos dos projetos, reforçando a adoção do aluguel à medida que os empreiteiros buscam o firmware mais recente sem o risco de propriedade. As gruas de movimentação de materiais ganham impulso na expansão do porto de Duqm, em ����ã, enquanto bombas de concreto e lançadeiras de concreto registram uma CAGR de 6,88% com a multiplicação de clusters de arranha-céus ao longo do Boulevard de Riade e do Dubai Creek.

As empresas de aluguel integram a telemática dos fabricantes de equipamentos originais em painéis que alocam equipamentos em múltiplos canteiros, melhorando a utilização e apoiando modelos de precificação dinâmica. O mercado de aluguel de maquinário de construção do CCG se beneficia de pacotes de serviços agrupados que incluem operadores certificados, atendimentos de manutenção em até quatro horas e armazenamento de peças no local. Os empreiteiros cada vez mais comparam o custo total do projeto por metro cúbico movido, em vez das tarifas horárias dos equipamentos, ancorando a transição para contratos de aluguel que incorporam métricas de desempenho.

Por Tipo de Propulsão: Transição para Elétrico Acelera

As máquinas com motor de combustão interna mantiveram 87,65% de dominância em 2025, mas minicarregadeiras elétricas, miniescavadeiras e empilhadeiras para terrenos acidentados registram uma CAGR de 10,18%, à medida que os municípios impõem restrições de emissões e ruídos em zonas residenciais. As empresas de aluguel implantam reboques de carregamento móvel alimentados por geradores híbridos, garantindo energia flexível no canteiro de obras enquanto mitigam a ansiedade de autonomia. A participação de modelos de bateria elétrica no mercado de aluguel de maquinário de construção do CCG está definida para crescer até 2030, à medida que a densidade de energia das baterias supera 300 Wh/kg, viabilizando ciclos de trabalho de oito horas em escavadeiras de 30 toneladas.

As variantes de acionamento híbrido surgem como soluções de transição, especialmente para manuseadores telescópicos e plataformas articuladas operando em parques logísticos dispersos. A análise preditiva compara o consumo de combustível entre variantes híbridas e a diesel, orientando os empreiteiros em direção às melhores compensações entre sustentabilidade e custo. Os termos de arrendamento incorporam metas de redução de carbono, com as tarifas de aluguel diminuindo uma vez que a telemetria verificada demonstre economias de emissões em relação às frotas Tier 3 de referência.

Por Setor de Usuário Final: Energia Renovável Estimula Demanda Especializada

A construção comercial e residencial permaneceu como o maior locatário, com 38,78% de participação em 2025, apoiada pelas significativas transações imobiliárias de Dubai e pelos gigaprojetos sauditas que incluem diversas novas chaves de hotéis. Não obstante, energia e energias renováveis é o segmento de crescimento mais rápido, com CAGR de 6,76%, à medida que a região adiciona 15 GW de capacidade solar e acelera os projetos-piloto de hidrogênio verde.

A infraestrutura de gasodutos para o GNL do North Field, a refinaria de Duqm de ����ã e os terminais de exportação de amônia da ADNOC nos Emirados Árabes Unidos dependem de assentadores de tubos especializados, reboques de içamento a vácuo e sistemas de transporte modular geralmente disponíveis apenas por meio de grupos de aluguel. O setor de aluguel de maquinário de construção do CCG, portanto, adapta o mix de frotas aos ciclos específicos de cada setor, equilibrando os booms habitacionais com o ritmo plurianual das construções de usinas de energia.

Análise Geográfica

A Arábia Saudita ancora o mercado de aluguel de maquinário de construção do CCG com uma participação de 54,52% em 2025, impulsionada por um significativo pipeline de projetos abrangendo NEOM, Qiddiya e os distritos de The Line. O mandato de localização do reino, que exige um mínimo de 25% de componentes fabricados na Arábia Saudita em contratos governamentais, favorece as empresas de aluguel com parceiros de montagem domésticos, exemplificado pela fábrica de gruas torre Wolffkran-Zamil com meta de 150 unidades por ano.

Os Emirados Árabes Unidos ocupam uma posição significativa, aproveitando seu papel como hub comercial regional, com negócios imobiliários e infraestrutura logística robusta que suporta a rápida redistribuição de equipamentos entre emirados. A Carta de Zero Líquido dos Emirados Árabes Unidos incentiva a adoção de maquinário compacto de bateria elétrica por meio de aprovações ambientais aceleradas, impulsionando a participação do país em frotas prontas para sistemas híbridos. O Qatar representa o mercado de crescimento mais rápido, com uma CAGR de 7,44% até 2031, ligado a vários projetos planejados e à Fase 2 de Sustentabilidade da Produção do North Field, que estende a dominância no GNL. ����ã, Kuwait e Bahrein contribuem juntos com uma participação estável da receita regional, com a Zona Econômica Especial de Duqm, em ����ã, sozinha atraindo investimentos em obras de transporte e petroquímica, necessitando de escavadeiras de longo alcance e equipamentos de transporte pesado. O afrouxamento monetário conduzido por políticas desde o final de 2024 reduz os custos de financiamento, apoiando indiretamente o início de obras de construção e a penetração do aluguel nos seis estados do CCG.

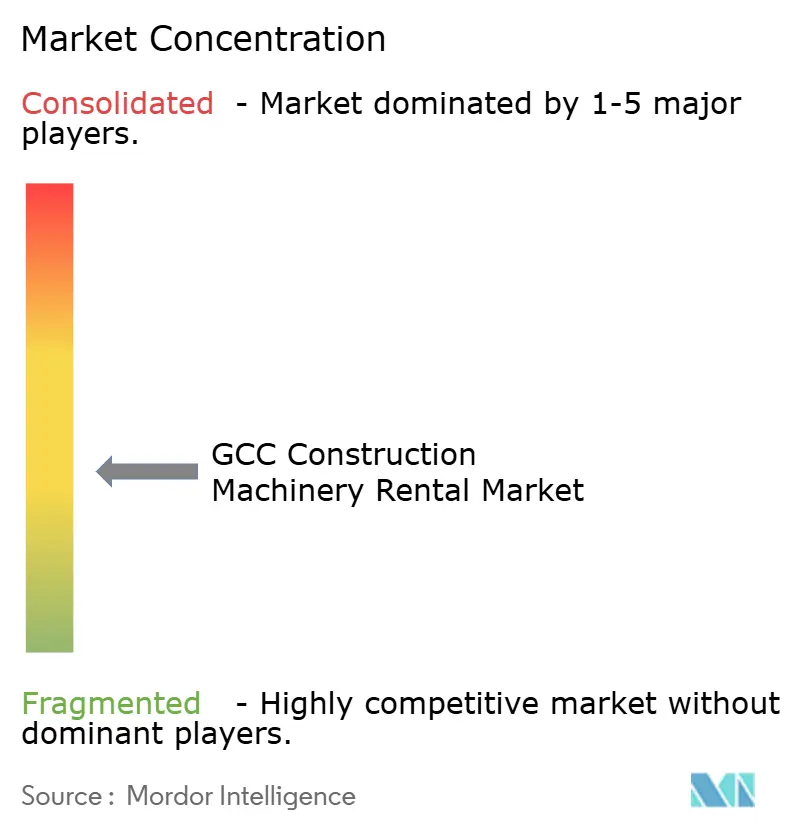

Cenário Competitivo

O mercado de aluguel de maquinário de construção do CCG exibe fragmentação moderada. Campeões regionais como o Al Faris Group alavancam a especialização em gruas e a logística de transporte pesado verticalmente integrada, enquanto a Wolffkran Arabia foca em serviços completos de gruas torre para empreiteiros de arranha-céus. Locatários afiliados a fabricantes de equipamentos originais chineses — Zoomlion, XCMG Leasing — entram por meio de depósitos em joint venture em Dammam e Dubai, oferecendo financiamento agrupado que comprime as tarifas diárias.

A diferenciação digital define o próximo campo de batalha competitivo. O Al Faris introduziu um programa de "Garantia de 95% de Disponibilidade" apoiado por telemática em 2025, que compensa danos liquidados por substituição tardia de equipamentos, aproveitando a conectividade 4G/5G nos clusters do NEOM. A Wolffkran Arabia equipou sua frota de lança retrátil com tecnologia de anticolisão integrada a modelos BIM, reduzindo o tempo de inatividade de gruas torre no Parque Rei Salman de Riade. Os entrantes chineses reagem com indicadores de momento de carga baseados em IA e garantias de vários anos, apostando em períodos de retorno mais curtos devido aos menores custos de aquisição.

A capacidade em equipamentos elétricos emerge como uma vantagem estratégica. Distribuidores regionais da Volvo e da JCB fazem parceria com empresas de aluguel para estabelecer hubs de recarga rápida na Cidade Logística de Dubai e no Vale Industrial de Riade. Os operadores capazes de garantir frotas em conformidade com as normas de emissões conquistam o status de fornecedor preferencial em licitações públicas, enquanto os independentes menores enfrentam obstáculos de despesas de capital vinculados a máquinas elétricas e à aquisição de carregadores. O intenso desenvolvimento de centros de dados inclina ainda mais a balança em favor dos players que oferecem soluções combinadas de aluguel e geração de energia.

Líderes do Setor de Aluguel de Maquinário de Construção do CCG

Al Faris Group

Bin Quraya

Byrne Equipment Rental LLC

Zahid Tractor & Heavy Machinery Co.

Johnson Arabia LLC

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2024: A AJI Rentals, divisão de aluguel de equipamentos pesados do ALEC Group, lançou operações na Arábia Saudita, sinalizando expansão regional agressiva.

- Janeiro de 2024: A WOLFFKRAN for Equipment estabeleceu um empreendimento com sede em Riade para oferecer serviços completos de aluguel e manutenção em todo o reino.

- Julho de 2022: A Red Sea Development Company (TRSDC), a desenvolvedora saudita por trás do projeto de turismo regenerativo mais ambicioso do mundo, está unindo forças com a Dayim Equipment Rental, o provedor regional completo de equipamentos, maquinário e veículos.

Escopo do Relatório do Mercado de Aluguel de Maquinário de Construção do CCG

O aluguel de equipamentos de construção significa um local para a retirada e armazenagem de veículos de grande porte ou grandes peças de maquinário geralmente relacionados à construção, disponíveis para uso público, que podem incluir atividades comerciais complementares e adicionais.

O Mercado de Aluguel de Equipamentos/Maquinário de Construção do CCG é segmentado por tipo de veículo, tipo de propulsão e país.

Por tipo de veículo, o mercado é segmentado em equipamentos de movimentação de terra e movimentação de materiais. Por tipo de propulsão, o mercado é segmentado em motores de combustão interna e acionamentos híbridos. Por país, o mercado é segmentado em Bahrein, Kuwait, ����ã, Qatar, Arábia Saudita e Emirados Árabes Unidos.

O relatório oferece o tamanho e a previsão do Mercado de Aluguel de Equipamentos/Maquinário de Construção do CCG em valor em USD para todos os segmentos acima.

| Equipamentos de Movimentação de Terra |

| Equipamentos de Movimentação de Materiais |

| Equipamentos de Construção de Estradas e Compactação |

| Equipamentos de Concreto e Içamento |

| Geradores de Energia e Utilidade |

| Motor de Combustão Interna |

| Acionamento Híbrido |

| Totalmente Elétrico / Movido a Bateria |

| Construção Comercial e Residencial |

| Petróleo e Gás / Petroquímicos |

| Infraestrutura e Transporte (estradas, metrôs, portos, aeroportos) |

| Energia e Energias Renováveis |

| Industrial e Manufatura |

| Arábia Saudita |

| Emirados Árabes Unidos |

| Qatar |

| Kuwait |

| ����ã |

| Bahrein |

| Por Tipo de Veículo | Equipamentos de Movimentação de Terra |

| Equipamentos de Movimentação de Materiais | |

| Equipamentos de Construção de Estradas e Compactação | |

| Equipamentos de Concreto e Içamento | |

| Geradores de Energia e Utilidade | |

| Por Tipo de Propulsão | Motor de Combustão Interna |

| Acionamento Híbrido | |

| Totalmente Elétrico / Movido a Bateria | |

| Por Setor de Usuário Final | Construção Comercial e Residencial |

| Petróleo e Gás / Petroquímicos | |

| Infraestrutura e Transporte (estradas, metrôs, portos, aeroportos) | |

| Energia e Energias Renováveis | |

| Industrial e Manufatura | |

| Por País | Arábia Saudita |

| Emirados Árabes Unidos | |

| Qatar | |

| Kuwait | |

| ����ã | |

| Bahrein |

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de aluguel de maquinário de construção do CCG em 2026?

O mercado é avaliado em USD 5,63 bilhões em 2026, com previsão de atingir USD 7,61 bilhões até 2031.

Qual país lidera a demanda por maquinário de construção alugado no CCG?

A Arábia Saudita responde por 54,52% da receita regional, impulsionada por seu pipeline de projetos de USD 680 bilhões.

Qual tipo de equipamento detém a maior participação de aluguel atualmente?

O maquinário de movimentação de terra lidera com 44,68% de participação, devido às extensas obras de nivelamento, escavação e preparação de terrenos.

Qual CAGR é esperada para o mercado geral até 2031?

O mercado de aluguel de maquinário de construção do CCG deve crescer a uma CAGR de 6,22% entre 2026-2031.

Página atualizada pela última vez em: