Tamanho e Participação do Mercado de Consoles de Videogame

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 25.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 29.66 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 3.02% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente ��é�徱�� |

| Maior Mercado | Á������-�ʲ���í�ھ����� |

| Concentração do Mercado | ��é�徱�� |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Consoles de Videogame por ���ϲ�����

O tamanho do Mercado de Consoles de Videogame deve crescer de USD 24,81 bilhões em 2025 para USD 25,56 bilhões em 2026 e está previsto para atingir USD 29,66 bilhões até 2031 a um CAGR de 3,02% no período de 2026-2031. O número principal subestima uma mudança estrutural: os ciclos de atualização de hardware estão se comprimindo, os ecossistemas de assinatura estão crescendo mais rapidamente do que as vendas de dispositivos, e os incentivos de políticas regionais estão redesenhando o mapa de custos. Do lado da demanda, os sistemas de nível premium capturam poder de precificação mesmo enquanto concorrentes nativos em nuvem e móveis ameaçam os consoles de médio porte. A dinâmica de oferta permanece imprevisível porque os wafers avançados de 5 nm estão em falta e os preços de memória subiram 30% no final de 2024, com outra alta de 20% esperada no início de 2026. Apesar da turbulência, os dispositivos prontos para 8K e as arquiteturas híbridas ajudam a sustentar o crescimento de valor, e as compras institucionais de programas de esports adicionam uma nova camada de diversidade de compradores.

Principais Conclusões do Relatório

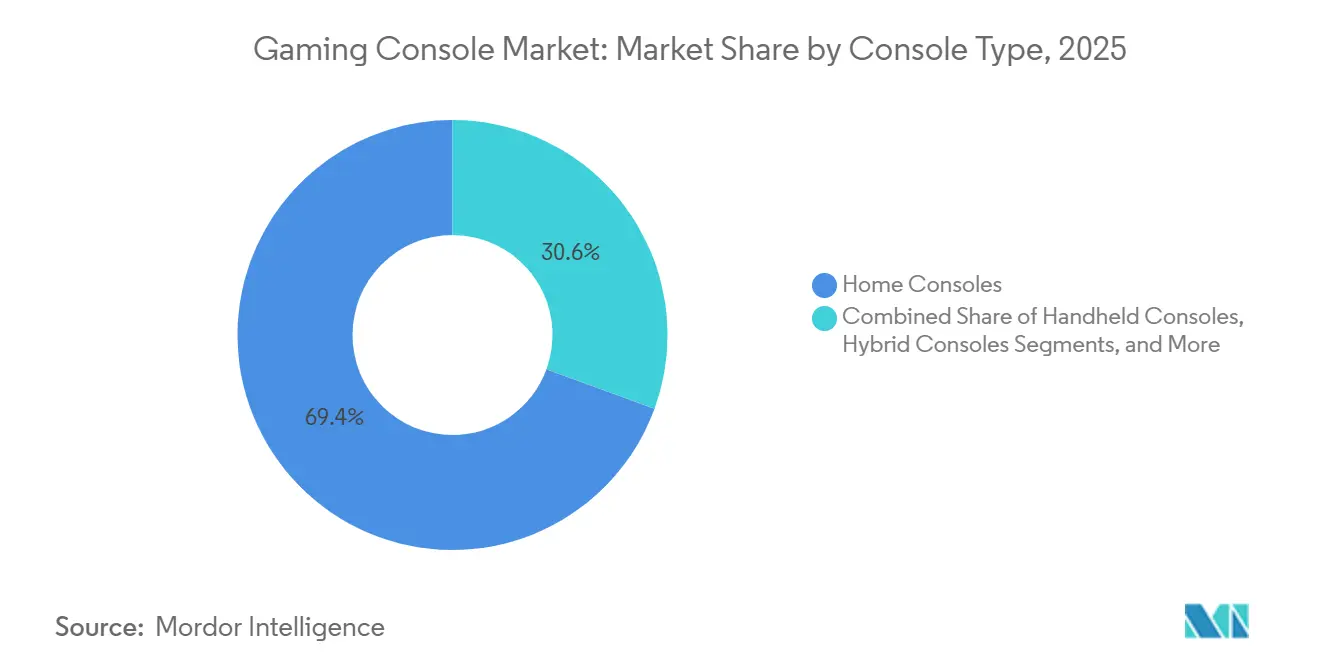

- Por tipo de console, os consoles domésticos lideraram com 69,42% de participação no mercado de consoles de videogame em 2025, enquanto os designs híbridos estão no caminho certo para um CAGR de 3,46% até 2031.

- Por tecnologia, os sistemas com capacidade 4K capturaram 58,26% do tamanho do mercado de consoles de videogame em 2025, mas os modelos prontos para 8K estão se expandindo a um CAGR de 4,56% até 2031.

- Por arquitetura de processador, as plataformas x86 detinham 84,18% de participação no tamanho do mercado de consoles de videogame em 2025; os designs de sistema em chip personalizado registram o crescimento mais rápido, com CAGR de 4,86% até 2031.

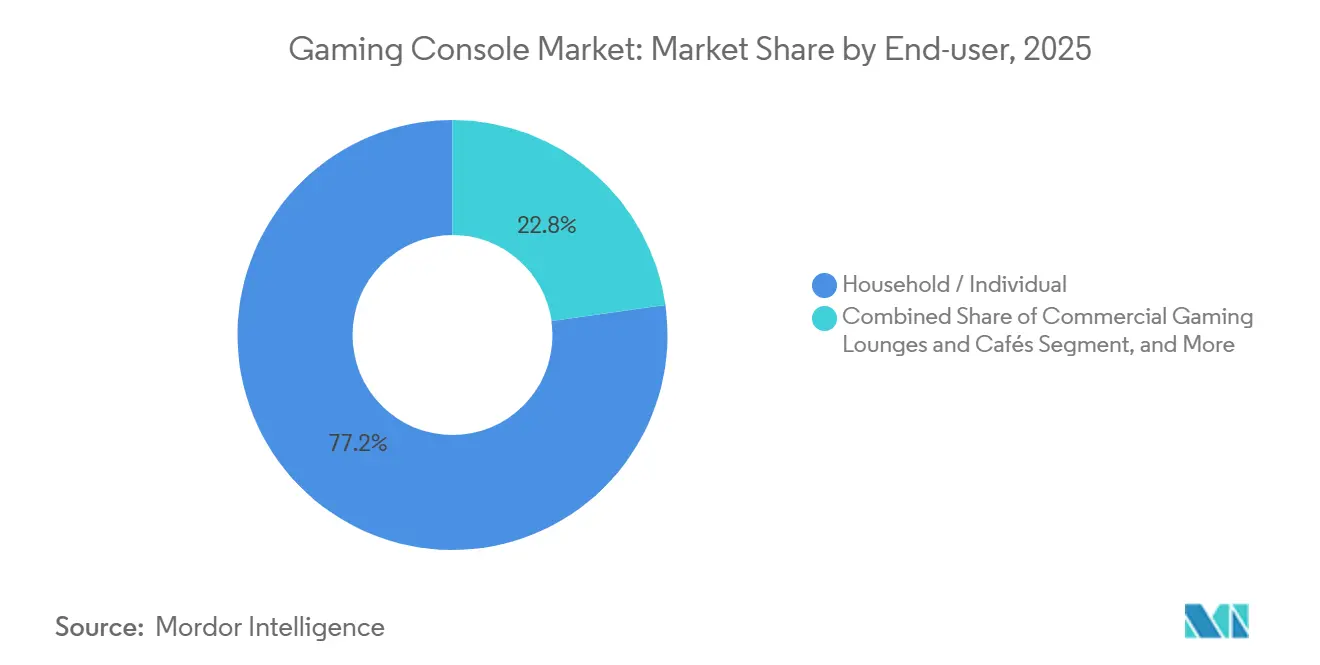

- Por usuário final, os domicílios responderam por 77,22% da demanda de 2025, enquanto os compradores institucionais estão crescendo a um CAGR de 3,26% até 2031.

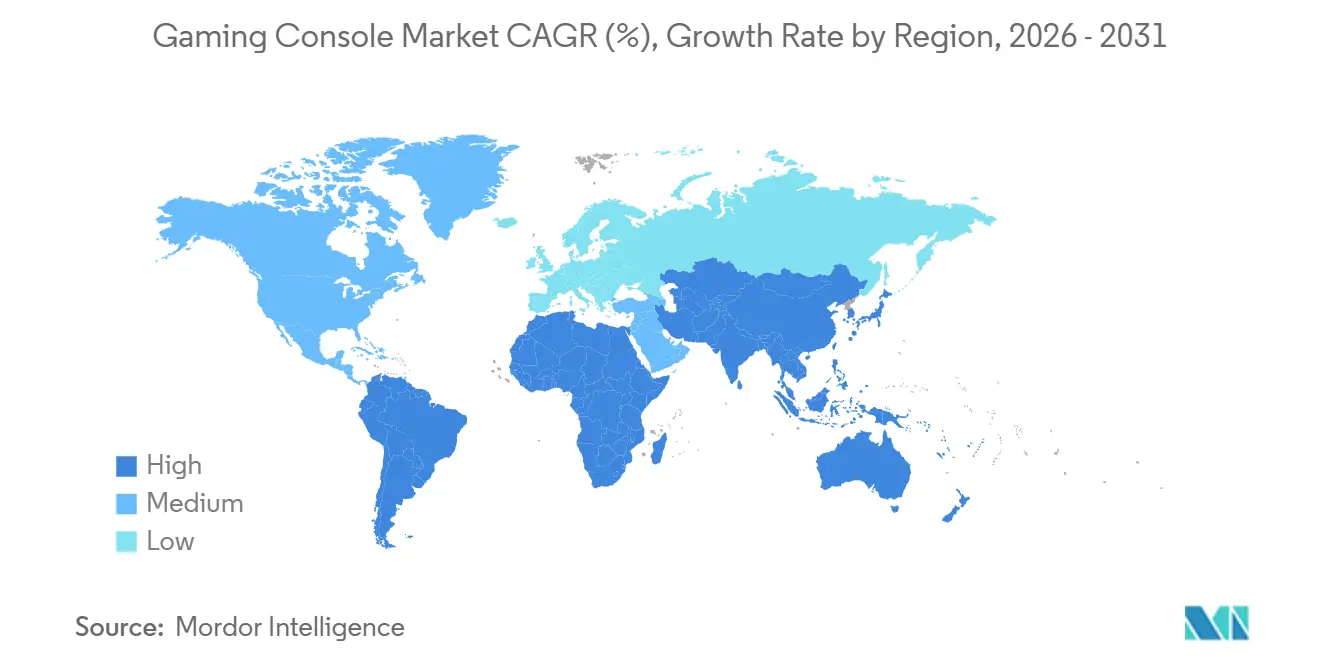

- Por geografia, a América do Norte reteve 40,13% de participação em 2025, mas o Oriente ��é�徱�� está avançando a um CAGR de 4,96% à medida que a Arábia Saudita investe USD 38 bilhões em instalações de jogos.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Consoles de Videogame

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamento de Títulos Fotorrealistas de Nível AAA Impulsionando os Ciclos de Atualização de Hardware | +0.6% | Global, notadamente América do Norte, Europa, ������ã�� | ��é�徱�� prazo (2-4 anos) |

| Proliferação de TVs 8K UHD na Ásia Acelerando a Demanda por Consoles Premium | +0.5% | Núcleo da Á������-�ʲ���í�ھ�����, especialmente China, ������ã��, Coreia do Sul | ��é�徱�� prazo (2-4 anos) |

| Licenciamento de Franquias de Esports Impulsionando a Penetração de Consoles em Mercados Emergentes | +0.4% | Oriente ��é�徱�� e Norte da Á�ڰ�������, América do Sul, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Crescimento dos Ecossistemas de Consoles Baseados em Assinatura | +0.7% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Designs de Silício Agnósticos à Nuvem Reduzindo os Custos de Lista de Materiais para Consoles Híbridos | +0.5% | Global, polos de fabricação na Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Subsídios Governamentais em Consoles Montados Localmente no Brasil e na Í�Ի徱�� | +0.3% | América do Sul (Brasil) e Á������-�ʲ���í�ھ����� (Í�Ի徱��) | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

Lançamento de Títulos Fotorrealistas de Nível AAA Impulsionando os Ciclos de Atualização de Hardware

Franquias recordistas estão encurtando os intervalos de substituição porque suas demandas técnicas excedem as capacidades da geração anterior. Grand Theft Auto VI está no caminho certo para o lançamento em 2025, após seu predecessor ter vendido 205 milhões de unidades e gerado aproximadamente USD 9 bilhões, provando que uma propriedade intelectual de grande sucesso pode atrair consumidores para novos ciclos de hardware.[1]Lewis Krauskopf, "Trailer de GTA VI Bate Recorde no YouTube," Reuters, reuters.com O PlayStation 5 Pro da Sony, por USD 700, introduzido no final de 2024, ilustra como jogadores orientados por desempenho aceitam preços mais elevados quando títulos de destaque prometem visuais 4K com rastreamento de raios. A Microsoft, por outro lado, responde com assinaturas do Game Pass que já produzem USD 5 bilhões em receita recorrente anual, demonstrando a capacidade do software de compensar as margens de hardware em declínio. Os avanços no Unreal Engine 5, notadamente Nanite e Lumen, elevam os requisitos mínimos de GPU, comprimindo os ciclos de atualização de sete para aproximadamente cinco anos. O efeito líquido é uma cadência previsível de demanda de hardware sempre que uma nova propriedade intelectual fotorrealista chega ao mercado.

Crescimento dos Ecossistemas de Consoles Baseados em Assinatura

As bibliotecas de assinatura redefinem os consoles como nós de serviço de alto engajamento em vez de dispositivos únicos. O Xbox Game Pass atingiu USD 5 bilhões em receita até 2025, enquanto o PlayStation Plus adicionou planos em camadas que segmentam usuários casuais e avançados. A Nintendo precifica seu serviço Switch Online a USD 20 por ano, enfatizando catálogos clássicos em vez de lançamentos AAA no primeiro dia. As taxas de adesão importam mais do que os números brutos de unidades: uma base instalada de 50 milhões com 40% de penetração de assinaturas gera um fluxo de caixa mais estável do que uma base maior com adoção de serviços mais fraca. O relançamento da Luna pela Amazon em outubro de 2025, incluída no Prime, sinaliza que players não tradicionais podem explorar assinantes existentes para contornar os requisitos de hardware. Consequentemente, os titulares do mercado devem competir em propriedade intelectual exclusiva e recursos online diferenciados para reter clientes dentro do mercado de consoles de videogame.

Licenciamento de Franquias de Esports Impulsionando a Penetração de Consoles em Mercados Emergentes

As ligas de esports que licenciam vagas de franquia normalizam o hardware de consoles dentro de arenas e centros de treinamento. A Arábia Saudita destinou USD 38 bilhões para desenvolver jogos e espera um aumento de USD 13,3 bilhões no PIB até 2030. O reconhecimento formal de atletas de esports na �������ç��, Dinamarca, Coreia do Sul e ������ã�� desbloqueia vistos e patrocínios que profissionalizam o jogo em consoles. Os compradores institucionais encomendam consoles em grandes quantidades, valorizando a duração da garantia e as configurações padronizadas em detrimento das especificações de ponta. A Zona Franca de Manaus do Brasil continua a isentar de impostos os componentes eletrônicos, tornando os sistemas montados localmente competitivos em preço para as lan houses. O impacto de longo prazo é uma base de demanda diversificada que se estende além da sala de estar, elevando o mercado de consoles de videogame em regiões emergentes.

Proliferação de TVs 8K UHD na Ásia Acelerando a Demanda por Consoles Premium

As remessas de painéis 8K se concentram na China, ������ã�� e Coreia do Sul, criando uma demanda imediata por consoles capazes de saída em 4320p. O PS5 Pro da Sony já suporta passagem 8K, posicionando-o como uma vitrine na sala de estar, mesmo que o conteúdo 8K real ainda seja escasso.[2] Alexander George, "Vendas do PS5 da Sony Caem, mas Perspectiva de Software é Forte," CNBC, cnbc.com Os fabricantes usam o selo 8K mais para garantir a compatibilidade futura do que para o jogo atual, mas o apelo de marketing eleva os preços médios de venda. Os fornecedores de GPU alinham seus roteiros com a tendência de displays, incorporando escaladores de hardware e chipsets HDMI 2.1. Os primeiros adotantes na Á������-�ʲ���í�ھ����� demonstram disposição para pagar prêmios que ajudam a absorver os custos crescentes de componentes, sustentando o crescimento de receita dentro do mercado de consoles de videogame apesar dos modestos ganhos de volume.

Análise de Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação da Ameaça de Substituição por Dispositivos Exclusivos de Jogos em Nuvem na América do Norte | -0.4% | América do Norte, com adoção emergente na Europa | Curto prazo (≤ 2 anos) |

| Crescente Fidelidade aos Jogos Móveis entre a Geração Z na Europa | -0.3% | Europa, com transbordamento para América do Norte e Á������-�ʲ���í�ھ����� | ��é�徱�� prazo (2-4 anos) |

| Volatilidade da Cadeia de Suprimentos de Wafers de GPU Avançados de 5 nm | -0.5% | Global, impacto concentrado nos níveis de consoles premium | Curto prazo (≤ 2 anos) |

| Revendas Persistentes por Bots de Cambistas Dificultando a Disponibilidade no Varejo | -0.3% | Global, mais agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: ���ϲ����� | |||

Intensificação da Ameaça de Substituição por Dispositivos Exclusivos de Jogos em Nuvem na América do Norte

Domicílios com banda larga abundante agora podem experimentar fidelidade de jogos de nível médio por meio de dongles de USD 50 combinados com bibliotecas de assinatura. A mudança da Amazon Luna em 2025 para um modelo incluído no Prime reduz o custo de entrada e contorna o hardware dedicado. As atualizações de streaming em nuvem da Microsoft para servidores blade 4K estreitam ainda mais a diferença de experiência. O Boston Consulting Group prevê que a receita de jogos em nuvem suba de USD 1,4 bilhão em 2025 para USD 18,3 bilhões até 2030, uma trajetória que supera em muito o hardware de consoles. Jogadores casuais que antes compravam consoles de USD 300-500 agora veem os dispositivos de streaming como alternativas suficientemente boas, corroendo a demanda por unidades dentro do mercado de consoles de videogame.

Crescente Fidelidade aos Jogos Móveis entre a Geração Z na Europa

Os consumidores da Geração Z dividem o tempo de tela entre redes sociais, vídeos e jogos móveis, deixando os consoles com uma parcela menor do engajamento diário. A Video Games Europe avaliou a receita de consoles em EUR 11,1 bilhões (USD 12,0 bilhões) em 2024, mas a penetração móvel continua a crescer. A YouGov constatou que 46% dos jogadores globais usam dispositivos móveis em comparação com 40% em consoles, uma diferença que se amplia entre as coortes mais jovens. Os fabricantes de consoles respondem com aplicativos complementares e progressão cruzada, mas a fragmentação da atenção pressiona a fidelidade a uma única plataforma. Com o mercado de consoles de videogame dependendo de alta intensidade de uso para justificar compras de USD 400-700, qualquer declínio na frequência de sessões prejudica a intenção de substituição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Console: Arquiteturas Híbridas Elevam o Premium Portátil

Os sistemas híbridos já respondem por uma parcela crescente do mercado de consoles de videogame, à medida que a Nintendo mira 25 milhões de unidades do Switch 2 até março de 2026. Os consoles domésticos ainda dominaram a receita em 2025, mas agora dependem de atualizações no meio do ciclo para desbloquear o crescimento. Os dispositivos portáteis para PC, como o Steam Deck da Valve, borram as linhas de categoria e trazem as bibliotecas de PC estabelecidas para o espaço dos consoles, fragmentando ainda mais as escolhas dos compradores. Os micro-consoles, embora pequenos em volume, ilustram como os dispositivos de streaming e as caixas Android leves corroem os segmentos de entrada. No geral, os dispositivos híbridos ajudam a preservar a margem porque os consumidores valorizam a flexibilidade de jogar em qualquer lugar o suficiente para pagar USD 350-400, sustentando a expansão de valor mesmo quando o crescimento de remessas fica para trás.

A dispersão da demanda favorece as marcas que fornecem acessórios e lojas digitais. Por exemplo, o prêmio de USD 50 do Switch OLED sobre o modelo base mostra que as atualizações de tela por si só podem elevar o preço médio de venda. O mercado de consoles de videogame, portanto, se inclina para a inovação de design que justifica a precificação em vez do poder bruto de componentes. Olhando para o futuro, os SoCs com eficiência de bateria fortalecerão a proposta de valor híbrida, estreitando as diferenças percebidas entre o jogo portátil e o da sala de estar.

Por Tecnologia: Hardware Pronto para 8K Cria um Efeito Halo

Em 2025, os dispositivos 4K representavam a maioria das unidades ativas, mas os consoles com capacidade 8K dominam as manchetes e os preços mais altos nas prateleiras. A economia de displays na China, Coreia do Sul e ������ã�� reforça essa tendência, à medida que os fabricantes de painéis impulsionam a adoção do 8K. O tamanho do mercado de consoles de videogame associado aos sistemas prontos para 8K ainda é modesto, mas a taxa de crescimento lidera todos os níveis de tecnologia. Enquanto isso, os consoles HD sustentam os compradores de orçamento em mercados onde as televisões 4K ainda são escassas, mas os declínios de preços de componentes drenam constantemente os usuários para cima.

Os fabricantes aproveitam a marca 8K para marketing de compatibilidade futura, mesmo quando o jogo real permanece em 4K. Os escaladores de hardware e o upscaling baseado em inteligência artificial permitem que as marcas prometam clareza de próxima geração sem esperar por conteúdo 8K nativo. Consequentemente, a demanda dos primeiros adotantes reduz a elasticidade de preços, tornando os consoles de ponta uma proteção contra o crescimento mais lento no nível médio.

Por Arquitetura de Processador: SoCs Personalizados Capturam Margem Vertical

O x86 ainda concentra 84,18% do volume de 2025, ancorado pelos designs da AMD dentro do PlayStation e do Xbox. Mesmo assim, os SoCs ARM personalizados e baseados em RISC são a fatia de crescimento mais rápido do mercado de consoles de videogame. O chip produzido pela Samsung para a Nintendo e o Snapdragon G3x da Qualcomm exemplificam estratégias de design com eficiência de custo e consciência de bateria. Uma abordagem integrada reduz a lista de materiais, captura margem de licenciamento e diminui o consumo de energia.

No entanto, as escassezes de fundição prejudicam os players de menor volume. A capacidade limitada de 5 nm da TSMC prioriza os aceleradores de inteligência artificial, forçando os fornecedores de consoles a estender os prazos de entrega. Para os titulares com grandes pedidos garantidos de wafers, a escassez é gerenciável. Para os desafiantes, isso compromete as janelas de lançamento, ilustrando como as restrições da cadeia de suprimentos moldam a hierarquia competitiva dentro do mercado de consoles de videogame.

Por Usuário Final: Compradores Institucionais Formalizam a Infraestrutura de Esports

Os domicílios ainda gastaram a maior parte dos recursos do mercado de consoles de videogame em 2025, mas a demanda institucional é estruturalmente importante. Arenas de esports, ligas universitárias e lan houses frequentemente compram dezenas de unidades idênticas e negociam termos de serviço empresarial. O lançamento de arenas na Arábia Saudita e as bolsas governamentais na Í�Ի徱�� destacam as compras de frotas impulsionadas por políticas. Os pedidos em grandes quantidades estabilizam os fluxos de receita trimestrais para os fabricantes acostumados com a sazonalidade do consumidor.

As escolas integram consoles em suas ofertas curriculares, levando os editores de software a desenvolver conteúdo adequado para a idade e painéis para professores. Essa tração institucional cria efeitos halo: os alunos expostos a títulos de consoles na escola pressionam os pais para obter o mesmo hardware em casa, reforçando a base instalada. Assim, os detentores de plataformas adaptam o firmware para suportar administração de múltiplos perfis e extensões de garantia, adicionando valor incremental sobre os ecossistemas existentes.

Por Canal de Distribuição: Plataformas Online Mitigam o Risco de Cambistas

Os vendedores online capturaram quase dois terços das unidades de 2025, à medida que as marcas migraram para lojas diretas ao consumidor. As ferramentas de alocação automatizada verificam os compradores humanos, reduzindo, mas não eliminando, as taxas de sucesso dos bots de cambistas. O Walmart bloqueou 20 milhões de tentativas de bots durante um único reabastecimento, ilustrando a escala da ameaça. As plataformas online respondem com filas de sala de espera, restrições baseadas no histórico de compras e camadas de CAPTCHA.

O varejo físico ainda importa em mercados onde o pagamento na entrega domina, mas a economia por metro quadrado e o risco de estoque desestimulam a expansão. O comércio eletrônico puro ganha vantagem incremental ao agrupar financiamento e ofertas de assinatura no checkout. Com o tempo, a atividade persistente de bots nos canais físicos pode acelerar a migração dos consumidores para filas online verificadas, elevando ainda mais a participação digital no mercado de consoles de videogame.

Análise Geográfica

A América do Norte, com 40,13% de participação em 2025, permanece a maior fatia regional do mercado de consoles de videogame. Os Estados Unidos ancoram a demanda premium, impulsionada pela ampla propriedade de televisões 4K e alta penetração de banda larga. No entanto, a queda de 29% da Microsoft na receita de hardware durante o ano fiscal de 2024 sinaliza uma mudança econômica à medida que as assinaturas em nuvem absorvem os orçamentos de entretenimento. Os jogadores canadenses se beneficiam da logística integrada de comércio eletrônico, enquanto as tarifas mexicanas incentivam importações paralelas e negócios locais de recondicionamento.

A Europa contribui com um crescimento estável, embora mais lento. A rotatividade de consoles atingiu EUR 11,1 bilhões (USD 12,0 bilhões) em 2024 e está projetada para atingir EUR 13,5 bilhões (USD 14,6 bilhões) até 2027. Alemanha e Reino Unido lideram os gastos, enquanto a fragmentação regulatória em 27 estados-membros complica as estratégias de marketing uniformes. O reconhecimento oficial de atletas de esports em vários países da União Europeia apoia a demanda institucional por consoles. A Europa do Sul, limitada pela renda disponível, favorece o hardware de geração anterior negociado em mercados secundários.

O patrimônio de consoles do ������ã�� sustenta a adoção premium, a cultura de banda larga da Coreia do Sul incentiva as SKUs exclusivamente digitais, e o clima regulatório da China restringe o conteúdo estrangeiro. O Esquema de Fabricação de Componentes Eletrônicos da Í�Ի徱�� alocou INR 22.919 crore (USD 2,76 bilhões) para apoiar a montagem doméstica de eletrônicos, reduzindo os custos de desembarque para consoles.[3]Ministério de Eletrônica e Tecnologia da Informação, "Esquema de Fabricação de Componentes Eletrônicos," meity.gov.in O Oriente ��é�徱��, liderado pela Arábia Saudita, é a sub-região de crescimento mais rápido, com CAGR de 4,96%. O maciço investimento público em arenas de jogos e instalações de treinamento visa entregar USD 13,3 bilhões ao PIB nacional até 2030. O crescimento da América Latina se concentra no Brasil, onde os incentivos da zona franca de Manaus encorajam as montagens locais, embora a volatilidade macroeconômica na Argentina modere a expansão mais ampla. A Á�ڰ������� permanece pequena, mas os clusters urbanos na Á�ڰ������� do Sul e na ������é������ apresentam bolsões de primeiros adotantes, limitados pelo fornecimento de energia inconsistente e pela banda larga limitada.

Cenário Competitivo

O mercado de consoles de videogame conta com três titãs: Sony, Microsoft e Nintendo, mas os limites competitivos estão se tornando difusos. A Sony persegue entusiastas de alta margem com o PS5 Pro por USD 700, enquanto a Microsoft prioriza a receita de serviços, evidenciada por um fluxo de USD 5 bilhões do Game Pass que amortece uma queda de 29% no hardware. A Nintendo aposta no apelo híbrido, mirando 25 milhões de remessas do Switch 2 até o início de 2026 por meio da diversificação da fundição Samsung.

Novos entrantes como Valve e ASUS exploram ecossistemas de PC abertos em formatos portáteis, desafiando as lojas proprietárias. O Snapdragon G3x da Qualcomm fornece silício para fabricantes de equipamentos originais que visam consumos térmicos de 15 watts, sublinhando a influência direta dos fabricantes de chips na inovação de fatores de forma. A Luna da Amazon agrupa jogos em nuvem no Prime, ameaçando commoditizar o hardware de médio porte em mercados ricos em banda larga.

As restrições de oferta coloram a estratégia. As pressões de alocação da TSMC direcionam os fornecedores para a dupla fonte ou para pedidos maiores de wafers pré-pagos, opções que os pequenos desafiantes mal podem pagar. Os custos crescentes de memória comprimem ainda mais as margens, forçando uma gestão agressiva de preços ou o agrupamento de serviços para defender a lucratividade. No geral, as vantagens de escala em pesquisa e desenvolvimento, propriedade intelectual exclusiva e logística permanecem decisivas, mas o teto no crescimento de dispositivos acelera a mudança para assinaturas e ecossistemas em nuvem.

Líderes do Setor de Consoles de Videogame

Sony Corporation

Microsoft Corporation

Nintendo Co. Ltd.

Sega Sammy Holdings Inc.

Valve Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Amazon redesenhou a Luna, agrupando jogos em nuvem com as assinaturas Prime e introduzindo recursos sociais do GameNight, eliminando efetivamente as taxas de assinatura avulsas e reduzindo a barreira de entrada para um controle de USD 50 e o hardware Fire TV existente.

- Setembro de 2025: A Microsoft anunciou que o Xbox Cloud Gaming seria atualizado para servidores blade baseados em PC capazes de streaming em 4K, visando modelos de precificação em camadas que monetizam o desempenho sem exigir a compra de consoles.

- Junho de 2025: A Rockstar Games confirmou que Grand Theft Auto VI seria lançado no outono de 2025 para PlayStation 5 e Xbox Series X|S, com o predecessor da franquia tendo vendido 205 milhões de unidades e gerado aproximadamente USD 9 bilhões em receita, estabelecendo expectativas de demanda sem precedentes que estão projetadas para impulsionar as compras de hardware de consoles entre jogadores inativos.

- Março de 2025: O Fundo de Investimento Público da Arábia Saudita alocou uma parcela adicional de USD 5 bilhões de seu compromisso de USD 38 bilhões com jogos para construir 12 arenas de esports em Riade, Jeddah e Dammam, com cada instalação padronizada para jogos competitivos em consoles e projetada para sediar torneios internacionais.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

De acordo com a ���ϲ�����, definimos o mercado global de consolas de videojogos como o valor anual à saída de fábrica de consolas domésticas, portáteis e híbridas recém-fabricadas que transmitem um sinal visual de jogo para um ecrã externo ou integrado; a receita é registada em USD antes das margens de retalho. O modelo acompanha as unidades multiplicadas pelo preço médio de venda e exclui o comércio em segunda mão e as despesas com aplicações ou software de jogos.

Exclusão do âmbito: Periféricos, máquinas de arcade retro em miniatura, dongles exclusivamente na nuvem e taxas de subscrição de software estão fora da avaliação principal das consolas.

Visão Geral da Segmentação

- Por Tipo de Console

- Consoles Domésticos

- Consoles Portáteis

- Consoles Híbridos

- Outros Tipos de Console (Micro-Consoles / Caixas de TV)

- Por Tecnologia

- Consoles HD (>1080p)

- Consoles com Capacidade 4K

- Consoles Prontos para 8K

- Por Arquitetura de Processador

- Consoles Baseados em x86

- Consoles Baseados em ARM

- Consoles Baseados em SoC Personalizado

- Por Usuário Final

- Residencial / Individual

- Lan Houses e Cafés de Jogos Comerciais

- Institucional (Clubes de Esports, Escolas)

- Por Canal de Distribuição

- Varejistas e Marketplaces Online

- Offline

- Por Geografia

- América do Norte

- Estados Unidos

- �䲹�Բ���á

- ��é�澱����

- Europa

- Alemanha

- Reino Unido

- ��������

- Países Nórdicos

- Restante da Europa

- Á������-�ʲ���í�ھ�����

- China

- Í�Ի徱��

- �������

- Coreia do Sul

- Sudeste Asiático

- Restante da Á������-�ʲ���í�ھ�����

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente ��é�徱��

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente ��é�徱��

- Á�ڰ�������

- Á�ڰ������� do Sul

- �����������

- Restante da Á�ڰ�������

- América do Norte

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Os analistas da Mordor conversaram com gestores de produto de hardware, fornecedores de semicondutores, distribuidores regionais e proprietários de espaços de esports na América do Norte, Europa e principais centros da Á������-�ʲ���í�ھ�����. Entrevistas e breves inquéritos a compradores ajudaram-nos a validar as vendas por canal, os ciclos de substituição e as variações de preços que eram apenas parcialmente visíveis nas fontes secundárias.

Investigação Documental

Os nossos analistas começaram com estatísticas abertas de organismos como a US Consumer Technology Association, o Ministério dos Assuntos Internos e Comunicações do ������ã��, as tabelas PRODCOM de eletrónica do Eurostat, os registos de expedições do UN Comtrade e estudos demográficos sobre jogadores publicados pela ESA e pela UKIE. A recolha de comunicados de imprensa do setor, os relatórios 10-K das empresas e as apresentações a investidores acrescentaram informações sobre os roteiros de lançamento e o inventário dos canais regionais. Sempre que foram necessárias divisões financeiras ao nível das marcas, os dados foram verificados através do D&B Hoovers e de arquivos de notícias no Dow Jones Factiva. Esta lista é indicativa e não exaustiva; muitas outras referências públicas e pagas contribuíram para as verificações e esclarecimentos dos dados.

Dimensionamento de Mercado e Previsão

Uma abordagem top-down parte de dados de produção e comércio para reconstruir o conjunto global de expedições, que alinhamos com a penetração de consolas nos lares e os preços médios de venda. Verificações pontuais bottom-up, consolidações de fornecedores, ASP de retalhistas amostrados multiplicado pelo volume e sondagens de procura ao nível do consumidor ancoram os totais. Os principais fatores impulsionadores do modelo incluem: 1) cadência anual de lançamento de consolas, 2) alocação de wafers de semicondutores por SKU, 3) crescimento da base de jogadores em lares com TV 4K, 4) variação do ASP ajustada à moeda, e 5) oscilações de direitos de importação sobre eletrónica. Uma regressão multivariada com termos ARIMAX projeta cada fator até 2030, e as lacunas nas amostras bottom-up são colmatadas através de médias ponderadas de intervalos credíveis, confirmados de forma cruzada por especialistas primários.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a testes de variância em relação a vendas históricas, rácios de base instalada e sinais de expedição; as anomalias desencadeiam um novo contacto com as fontes antes da aprovação pela revisão sénior. Os relatórios são atualizados anualmente, com ajustes intercalares caso seja observado um evento relevante, como uma atualização de consola a meio do ciclo.

Por que razão a Linha de Base de Consolas de Videojogos da Mordor transmite confiança

As estimativas de mercado publicadas divergem frequentemente porque os estudos adotam âmbitos, bases de preços e ritmos de atualização distintos.

Os principais fatores de divergência incluem se os acessórios e o software de jogos estão incluídos, se são utilizados valores de retalho ou de fábrica, e a rapidez com que novas taxas de câmbio ou eventos de lançamento são incorporados nos modelos. O âmbito da Mordor isola apenas o hardware, utiliza o valor do fabricante e é atualizado de doze em doze meses, o que reduz a volatilidade e mantém a comparabilidade intacta.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 24,80 mil milhões | ���ϲ����� | - |

| USD 28,28 mil milhões | Regional Consultancy A | Inclui comandos e auscultadores com as consolas, inflacionando o valor de base |

| USD 31,37 mil milhões | Trade Journal B | Aplica preços de retalho e inclui dispositivos retro plug-and-play |

| USD 45,90 mil milhões | Global Tracker C | Contabiliza software de jogos para consola e serviços de subscrição juntamente com o hardware |

Em conjunto, a comparação demonstra que âmbitos mais alargados elevam naturalmente os totais, enquanto a nossa abordagem disciplinada exclusivamente ao hardware, verificada de forma cruzada com sinais tanto da oferta como da procura, oferece aos decisores uma linha de base equilibrada e transparente que podem replicar e em que podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do espaço de consoles de videogame em 2026 e qual valor está previsto para 2031?

Está avaliado em USD 25,56 bilhões em 2026 e está projetado para atingir USD 29,66 bilhões até 2031.

Qual taxa de crescimento anual composta é esperada para o setor durante 2026-2031?

Um CAGR de 3,02% está previsto para o período.

Qual geografia está registrando o aumento mais rápido nas vendas de consoles?

O Oriente ��é�徱�� lidera com um CAGR de 4,96%, impulsionado pelos investimentos em grande escala da Arábia Saudita em jogos.

Qual fator de forma de console está crescendo mais rapidamente?

Os sistemas híbridos portáteis e encaixáveis estão crescendo a um CAGR de 3,46%, superando as categorias domésticas e portáteis.

Como as assinaturas estão remodelando os modelos de receita?

Serviços como Xbox Game Pass e PlayStation Plus geram fluxo de caixa previsível que compensa as margens de hardware mais estáveis.

Quais empresas controlam a maioria das remessas globais de consoles?

Sony, Microsoft e Nintendo juntas controlam cerca de 60% das vendas anuais de unidades.

Página atualizada pela última vez em: