Tamanho e Participação do Mercado de Energia Maremotriz da França

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

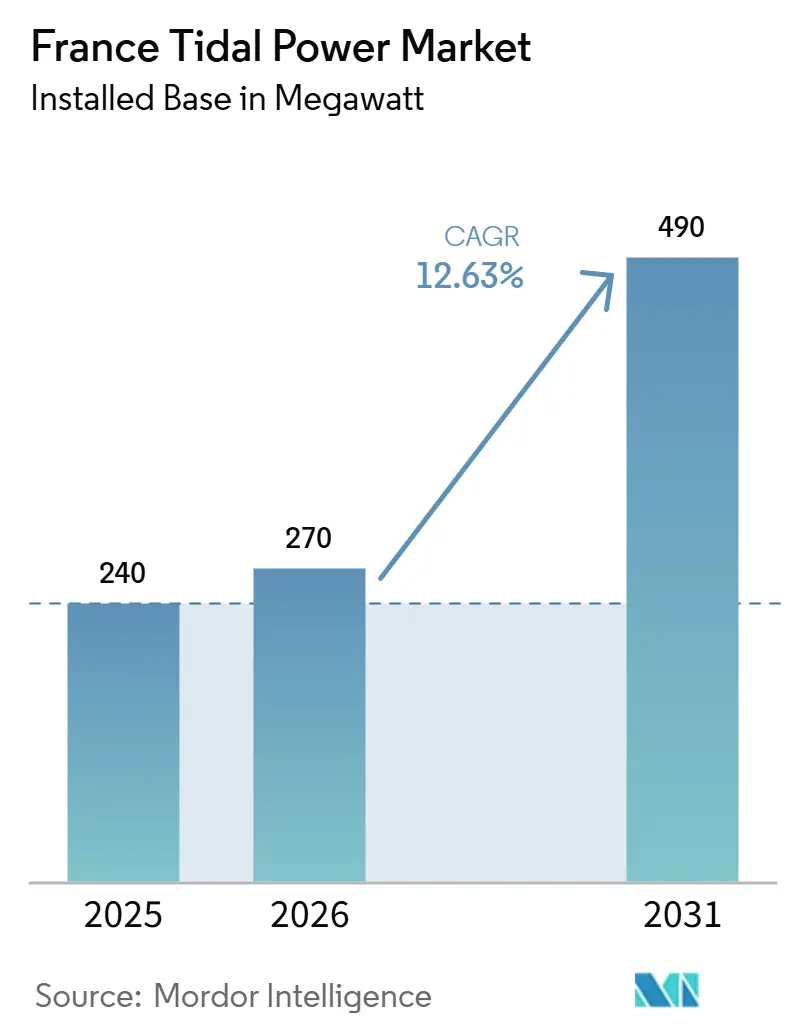

| Tamanho do mercado no ano base (2025) | 240 megawatt |

| Volume do Mercado (2026) | 270 megawatt |

| Volume do Mercado (2031) | 490 megawatt |

| Taxa de crescimento (2026 - 2031) | 12.63% CAGR |

| Concentração do Mercado | Baixo |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © ���ϲ�����. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Energia Maremotriz da França por ���ϲ�����

O tamanho do Mercado de Energia Maremotriz da França em termos de base instalada deverá crescer de 240 megawatts em 2025 para 270 megawatts em 2026 e prevê-se que atinja 490 megawatts até 2031, a uma CAGR de 12,63% no período 2026-2031.

O enquadramento político da França tornou-se mais definido porque o PPE3 compromete 250 MW à energia de corrente de maré e aponta para um primeiro concurso comercial até 2030, o que confere aos promotores e fornecedores uma visibilidade de pipeline de projetos mais clara do que tinham nos anos anteriores.[1] Normandie Hydroliennes, "A França Confirma Meta de 250 MW de Energia Maremotriz enquanto a NH1 Avança para a Implantação Industrial," Normandie Hydroliennes, normandiehydroliennes.fr O mercado de energia maremotriz da França está agora a sair de uma longa fase de demonstração, com os parques FloWatt e NH1 em Raz Blanchard a dar ao país 2 projetos visíveis que podem comprovar métodos de construção, desempenho operacional e disciplina de financiamento a uma escala mais comercial. O financiamento público do Fundo de Inovação da UE e do France 2030 está a reduzir o risco inicial dos projetos, enquanto a atividade de fabrico local em Cherburgo está a ajudar a cadeia de abastecimento a obter trabalho recorrente em vez de encomendas únicas de protótipos. O campo competitivo mantém-se moderado, mas está a tornar-se mais restrito em torno de um pequeno conjunto de promotores com acesso a financiamento, parceiros industriais e direitos de localização, enquanto o fracasso da Sabella demonstrou que a credibilidade técnica por si só ainda não é suficiente para garantir a bancabilidade a longo prazo no mercado de energia maremotriz da França. O custo continua a ser a principal restrição, mas a validação independente do percurso da NH1 para valores abaixo de EUR 100/MWh em grande escala sustenta a perspetiva de que os efeitos de aprendizagem e parques maiores podem melhorar a economia do mercado de energia maremotriz da França ao longo do tempo.

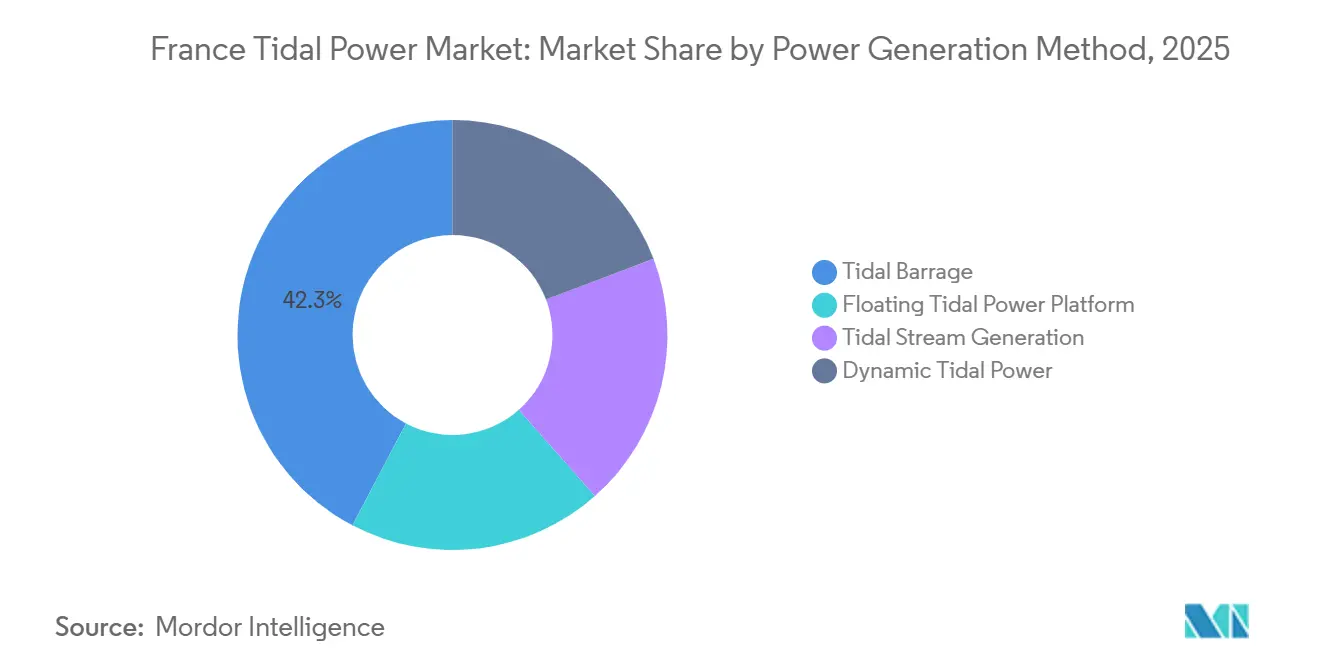

- Por método de geração de energia, a barragem de maré detinha uma quota de 42,3% do tamanho do mercado de energia maremotriz da França em 2025, enquanto as plataformas mareomotrizes flutuantes deverão expandir-se a uma CAGR de 19,4% até 2031.

- Por conversores de energia maremotriz, as turbinas de eixo horizontal captaram uma quota de 61,5% do tamanho do mercado de energia maremotriz da França em 2025 e também deverão crescer a uma CAGR de 17,4% até 2031.

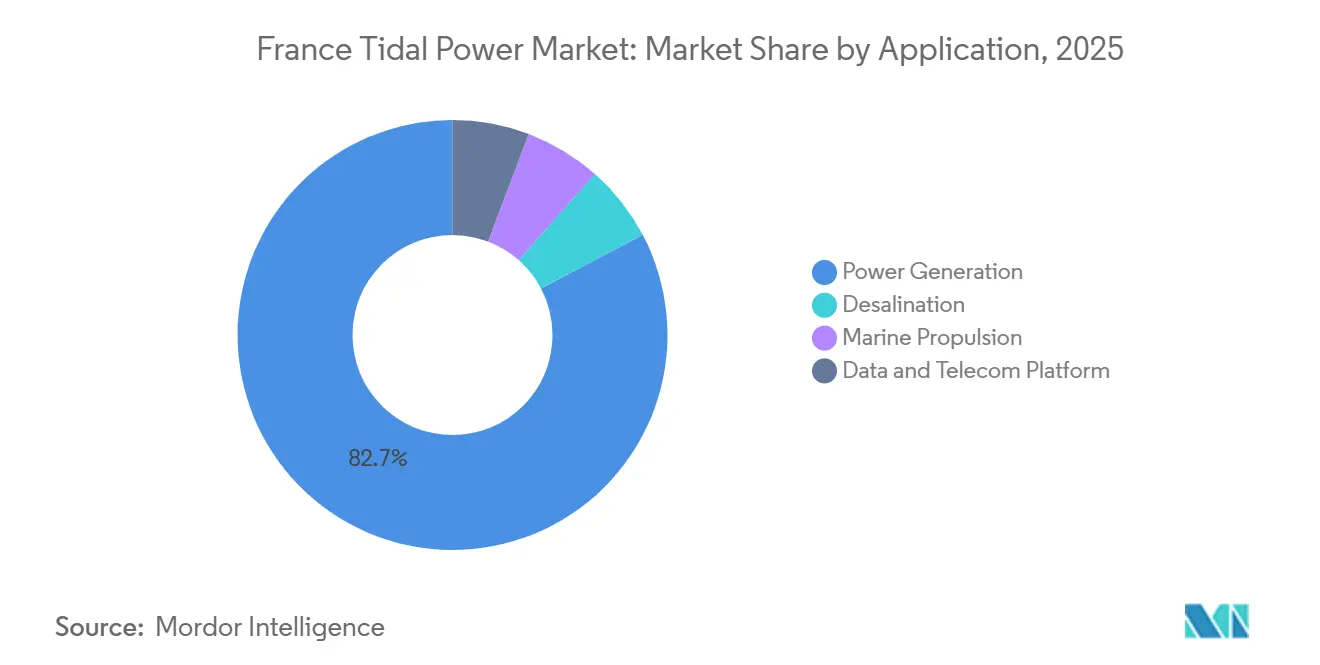

- Por aplicação, a geração de energia detinha 82,7% da quota do mercado de energia maremotriz da França em 2025, enquanto a dessalinização deverá expandir-se a uma CAGR de 20,2% até 2031.

- Por utilizador final, as concessionárias e os PIPs representavam 61,2% da quota do mercado de energia maremotriz da França em 2025, enquanto o segmento industrial deverá crescer a uma CAGR de 16,7% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da ���ϲ�����, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado de Energia Maremotriz da França

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Financiamento robusto de I&D maremotriz apoiado pelo Estado | +2.5% | Normandia, Bretanha, com repercussão nacional | Médio prazo (2-4 anos) |

| Projetos de escala comercial iminentes | +3.8% | Costa da Normandia, Norte da Bretanha | Médio prazo (2-4 anos) |

| Oportunidades de alívio do congestionamento da rede costeira | +1.8% | Zonas costeiras do Atlântico e do Canal da Mancha | Médio prazo (2-4 anos) |

| Mandatos de descarbonização de clusters marítimos | +1.5% | Cherburgo, Brest, Le Havre, Lorient | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

A França passou anos a construir o mercado de energia maremotriz da França através de apoio público que avançou passo a passo desde ensaios isolados de dispositivos para parques maiores que podem testar modelos de instalação, manutenção e receita em condições operacionais reais. O projeto NH1 recebeu sozinho EUR 31,3 milhões, ou USD 34,1 milhões, do Fundo de Inovação da UE, e esse apoio complementa o financiamento do France 2030, o que reduz o encargo sobre um piloto comercial pioneiro e transmite aos mutuantes um sinal de política pública mais sólido.[2]Comissão Europeia, "Ficha de Projeto do Fundo de Inovação 101191445," Comissão Europeia, ec.europa.euO mesmo projeto recebeu também validação independente do Banco Europeu de Investimento sobre o seu percurso de redução de custos, o que é relevante porque os projetos futuros no mercado de energia maremotriz da França serão avaliados não apenas pelo design das turbinas, mas também pela credibilidade do seu percurso para custos de energia mais baixos aos olhos dos investidores. O financiamento público está também a criar um benefício mais amplo porque os dados ambientais e operacionais recolhidos em Raz Blanchard podem ser reutilizados por parques posteriores, o que reduz o trabalho de estudo duplicado e encurta o ciclo de aprendizagem para cada novo desenvolvimento. Isto é relevante no mercado de energia maremotriz da França porque os projetos iniciais comportam um elevado encargo de informação, e cada conjunto de dados que se torna reutilizável torna o projeto seguinte mais fácil de licenciar e financiar. Com o tempo, esta abordagem transforma o apoio estatal de simples auxílio de capital numa base de conhecimento partilhado que melhora o perfil de risco global do setor.

O principal impulsionador de crescimento a curto prazo no mercado de energia maremotriz da França é a transição de protótipos para parques pré-comerciais em Raz Blanchard e o papel continuado de Paimpol-Bréhat como local de qualificação. O parque de 17 MW da FloWatt está a avançar com 6 turbinas HQ 2.8 a serem construídas nas instalações da CMN em Cherburgo, apoiado por EUR 75 milhões, ou USD 81,8 milhões, em apoio do governo francês e uma tarifa de alimentação de 20 anos, com a entrada em serviço prevista para 2028. A NH1 acrescenta mais 12 MW no mesmo corredor de desenvolvimento e também tem como alvo a operação em 2028, o que significa que o mercado de energia maremotriz da França será em breve avaliado com base no desempenho real dos parques e não apenas nos dados de turbinas piloto. Estes projetos são importantes para além dos seus totais em megawatts porque estão a dar aos fabricantes nacionais, fornecedores submarinos e empresas de serviços marítimos pacotes de trabalho repetíveis que podem suportar custos unitários mais baixos em parques futuros. Paimpol-Bréhat continua a reforçar esta transição porque oferece um local ligado à rede onde os promotores podem validar curvas de potência e comportamento operacional em condições marinhas francesas antes de avançarem para projetos maiores. Como resultado, o mercado de energia maremotriz da França está a começar a parecer menos uma coleção de experiências de engenharia isoladas e mais um pipeline com fases de teste, fabrico e implantação interligadas.

O acesso à rede está a emergir como uma vantagem prática para o mercado de energia maremotriz da França porque a produção maremotriz é mais previsível do que a maioria da geração eólica e solar, o que ajuda os planeadores do sistema a dimensionar as ligações com maior confiança. Nos locais ligados ao desenvolvimento de Raz Blanchard, os promotores conseguem projetar as necessidades de ligação em torno de um intervalo de produção mais estreito e melhor compreendido, o que reduz o risco de construir capacidade de rede apenas para picos de produção raros. Essa previsibilidade também melhora o valor de cada ponto de interligação costeira, especialmente em locais onde várias tecnologias renováveis competem por capacidade limitada ao mesmo tempo. No mercado de energia maremotriz da França, isto não elimina os desafios de ligação, mas melhora a qualidade do perfil de geração que chega à rede. O resultado é que os projetos maremotrizos podem apoiar o planeamento de energia costeira de forma diferente das fontes intermitentes, o que reforça o seu argumento mesmo quando os custos de geração nominais permanecem mais elevados. Este efeito ainda está a emergir, mas torna-se mais relevante à medida que o pipeline de projetos avança de dispositivos individuais para parques que podem fornecer uma produção mais estável e mensurável.

As principais zonas marítimas da França estão a acrescentar apoio do lado da procura ao mercado de energia maremotriz da França porque os locais industriais próximos da costa procuram energia de baixo carbono que seja local, firme e menos exposta às oscilações dos preços no mercado grossista. Cherburgo é o exemplo mais claro hoje em dia porque o fabrico de turbinas para a FloWatt está a decorrer aí, o que liga a implantação de energia limpa à atividade industrial regional em vez de tratar as duas como agendas separadas. Esta ligação industrial local é importante porque o fabrico marítimo, as operações portuárias e as instalações costeiras pesadas valorizam a fiabilidade do abastecimento tanto quanto o preço nominal, e isso confere à energia maremotriz um papel prático no planeamento da descarbonização. No mercado de energia maremotriz da França, isto cria uma ligação direta entre onde o recurso se encontra e onde parte da futura base de procura pode vir a estar. O efeito deverá consolidar-se ao longo do tempo, porque os utilizadores industriais tendem a envolver-se apenas depois de verem apoio político firme, projetos visíveis e uma via mais clara para o abastecimento contratado. Uma vez satisfeitas essas condições, o setor ganha uma base de clientes mais ampla do que apenas as concessionárias, o que deverá apoiar uma economia de parques maiores e cadeias de abastecimento regionais mais sólidas.

Análise do Impacto das Restrições*

| �����ٰ���çã�� | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custo nivelado elevado face à energia eólica offshore | -1.5% | Nacional, afetando o financiamento em todos os locais | Curto prazo (≤ 2 anos) |

| Longos ciclos de aprovação ambiental | -1.2% | Normandia, Bretanha, Golfo de Morbihan | Médio prazo (2-4 anos) |

| Historial bancável limitado que desincentiva os financiadores | -1.0% | Nacional | Curto prazo (≤ 2 anos) |

| Mineração de magnetes de terras raras a enfrentar oposição de ONG | -0.8% | Cadeia de abastecimento global, com relevância para o fabrico local em Cherburgo | Longo prazo (≥ 4 anos) |

| Fonte: ���ϲ����� | |||

O custo elevado da energia continua a ser o principal travão no mercado de energia maremotriz da França porque os projetos maremotrizos atuais ainda necessitam de estruturas de apoio que reflitam o risco de implantação em fase inicial e o volume instalado limitado. O material fornecido situa o LCOE maremotriz atual numa faixa de EUR 150 a EUR 350 por MWh, ou USD 163 a USD 381 por MWh, e esse nível ainda está bem acima da base de custos esperada das tecnologias renováveis offshore mais maduras. O trabalho independente referenciado através da Tethys Engineering e da ORE Catapult mostrou que uma redução de custos significativa depende da implantação cumulativa, sendo necessários pelo menos 783 MW em França para empurrar o percurso de custos abaixo de EUR 116 por MWh até 2030. Esse limiar é importante porque a meta política atual de 250 MW ajuda o mercado de energia maremotriz da França, mas ainda está abaixo do nível em que se esperaria que os efeitos de aprendizagem de fabrico mais fortes e os efeitos de escala da cadeia de abastecimento se manifestassem plenamente. A estrutura da tarifa de alimentação da FloWatt sugere que os decisores políticos reconhecem este problema e estão a proteger os primeiros parques da concorrência direta de custos enquanto o setor constrói volume. Até que mais megawatts sejam instalados e operados, o custo continuará a moldar quais os projetos que avançam primeiro e com que rapidez o capital privado se torna confortável com o setor.

O licenciamento é outra restrição importante para o mercado de energia maremotriz da França porque os longos ciclos de revisão atrasam a visibilidade das receitas e aumentam os custos pré-construção para os promotores que já trabalham com nova tecnologia. O material fornecido refere que as instalações de energia offshore em França podem demorar 6 anos desde a adjudicação do projeto até à entrada em serviço, o que é um calendário difícil de suportar para mutuantes e investidores de capital num setor de elevado investimento de capital. A decisão do Conseil d'État de março de 2025 que anulou a autorização ambiental para o projeto maremotriz do Golfo de Morbihan mostrou que o risco de aprovação não termina quando uma licença é obtida, porque os recursos legais ainda podem reverter anos de trabalho preparatório. No mercado de energia maremotriz da França, esse tipo de incerteza afeta o financiamento tanto quanto a conformidade, uma vez que os mutuantes geralmente querem a autorização ambiental final antes de se comprometerem com dívida de longo prazo. Também prejudica mais os promotores menores do que os maiores porque têm menos capacidade de balanço para suportar longos períodos de desenvolvimento. Mesmo quando a direção política é favorável, as aprovações lentas podem travar o crescimento real da capacidade ao alargar o fosso entre o anúncio do projeto e a sua execução.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Segmento de Barragem Maremotriz no Mercado de Energia Maremotriz da França

A barragem de maré representou 42,3% da capacidade instalada em 2025, o que a tornou o maior método de geração de energia no mercado de energia maremotriz da França porque a França ainda detém uma base legada de infraestrutura de barragem. Essa base instalada confere ao segmento uma liderança enraizada em ativos existentes e não no fluxo de projetos futuros mais forte. A geração por corrente de maré ficou atrás da barragem, mas é uma parte da indústria de energia maremotriz da França que está a receber o impulso comercial mais claro do pipeline de Raz Blanchard. A energia maremotriz dinâmica permaneceu numa fase conceptual em França, sem posição instalada significativa na atual combinação de capacidade. As plataformas mareomotrizes flutuantes deverão expandir-se a uma CAGR de 19,4% até 2031, o que as torna o segmento de crescimento mais forte nesta divisão. O seu apelo advém da capacidade de trabalhar em águas mais profundas e de fluxo mais rápido onde os designs de fundo fixo são mais difíceis de implantar, manter ou escalar. Isto é relevante em locais como Raz Blanchard, onde a profundidade da água e as condições operacionais podem limitar o uso prático de fundações convencionais. Como resultado, os sistemas flutuantes estão a passar de uma ideia de engenharia de nicho para uma alavanca de crescimento real para o mercado de energia maremotriz da França.

A segunda parte da história é operacional e não puramente técnica, porque os sistemas flutuantes podem ser montados e verificados em terra antes do reboque, o que reduz o tempo que as equipas precisam de passar em condições marinhas adversas. Isto é relevante em canais de alta energia onde as janelas meteorológicas são curtas e os custos dos navios são elevados, uma vez que um âmbito de trabalho offshore menor pode alterar visivelmente a economia do projeto. A EEL Energy está a visar testes marinhos in situ para o seu gerador maremotriz biomimético de 1 MW até 2026, o que mostra que novas abordagens de plataforma ainda estão a entrar no campo mesmo quando o mercado começa a consolidar-se em torno de promotores de parques maiores. A France Energies Marines também destacou a investigação hidrodinâmica e ambiental em Raz Blanchard através dos seus programas de corrente de maré, e esses dados apoiarão melhores decisões de disposição de parques para futuras implantações de plataformas. Em termos práticos, o segmento flutuante expande a acessibilidade dos locais para o mercado de energia maremotriz da França em vez de simplesmente adicionar outra categoria de dispositivos. Também confere aos promotores mais flexibilidade na estratégia de manutenção porque algumas intervenções podem ser realizadas com procedimentos de reboque de regresso em vez de trabalho completo de elevação pesada offshore. Essa combinação de acesso mais amplo a locais e janelas de instalação marinha mais curtas explica por que a perspetiva de crescimento é mais forte aqui do que no segmento de barragem mais maduro. Também sugere que as futuras adições de capacidade serão moldadas mais pela implantabilidade e capacidade de manutenção do que pela infraestrutura legada instalada.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

Segmento de Geração por Corrente de Maré no Mercado de Energia Maremotriz da França

As turbinas de eixo horizontal detinham 61,5% da capacidade instalada em 2025 e também deverão crescer a uma CAGR de 17,4% até 2031, o que lhes confere uma posição rara como o tipo de conversor simultaneamente maior e de crescimento mais rápido no tamanho do mercado de energia maremotriz da França. Essa liderança reflete uma combinação de maturidade técnica, maior familiaridade dos mutuantes e alinhamento direto com os projetos franceses emblemáticos que estão agora a avançar para a operação comercial. O projeto NH1 é construído em torno de turbinas Proteus AR3000 com potência nominal de 3 MW cada e um diâmetro de rotor de 24 metros, e o percurso de custos do projeto recebeu validação independente através do processo do Banco Europeu de Investimento. Isto confere à categoria de eixo horizontal um ponto de referência sólido numa altura em que o mercado de energia maremotriz da França está a começar a valorizar mais a bancabilidade e a normalização do que a novidade por si só. A categoria beneficia também do facto de os projetos maiores poderem obter evidências de desempenho mais estruturadas destas máquinas do que de alternativas menos maduras. Num mercado comercial inicial, isso é relevante porque os promotores precisam de tecnologias que possam satisfazer seguradoras, financiadores públicos e fornecedores de dívida ao mesmo tempo. Por agora, as turbinas de eixo horizontal estão mais próximas desse conjunto de requisitos. A sua continuada expansão de escala deverá, portanto, moldar tanto a cadeia de abastecimento como os padrões de financiamento aplicados em projetos futuros.

As turbinas de eixo vertical ainda mantêm um papel significativo, em grande parte porque o design da HydroQuest é a base do parque FloWatt e já foi testado em Paimpol-Bréhat em condições operacionais exigentes. A FloWatt reportou disponibilidade total ao longo de uma campanha de 2 anos no local de teste, o que confere ao conceito de eixo vertical uma credencial operacional prática, embora a sua posição de mercado seja menor do que a das turbinas de eixo horizontal. Outros conversores de energia maremotriz, incluindo sistemas biomiméticos, permanecem pequenos em termos instalados, mas ainda são relevantes porque expandem a base de inovação da indústria de energia maremotriz da França. O trabalho da EEL Energy num dispositivo baseado em membrana mostra que arquiteturas alternativas ainda estão a ser desenvolvidas onde os promotores veem potenciais ganhos na captura de fluxo, durabilidade ou manuseamento de manutenção. Mesmo assim, os padrões de qualificação e as expectativas dos investidores continuam a favorecer os conversores com históricos de teste mais sólidos e registos operacionais mais claros. É por isso que o mercado a curto prazo provavelmente permanecerá centrado nas famílias de turbinas mais estabelecidas. Com o tempo, os conversores alternativos poderão encontrar espaço em aplicações especializadas ou condições de local difíceis em vez de na primeira vaga de parques maiores. O equilíbrio das evidências ainda aponta para as máquinas de eixo horizontal como o design de referência para o mercado de energia maremotriz da França durante o período de previsão atual.

Segmentos Restantes no Método de Geração de Energia

A geração de energia comandou 82,7% da capacidade maremotriz instalada em 2025, o que a tornou a aplicação dominante no mercado de energia maremotriz da França porque quase todos os projetos ativos ainda são construídos em torno da exportação de eletricidade para a rede. Essa dominância é lógica nesta fase, uma vez que o financiamento de projetos e os mecanismos de apoio público são mais fáceis de estruturar em torno das vendas de energia do que em torno de casos de uso mais recentes. A dessalinização é, no entanto, a aplicação de crescimento mais rápido, com uma CAGR projetada de 20,2% até 2031, o que mostra que o mercado de energia maremotriz da França está a começar a expandir-se para além da geração pura de eletricidade. A principal razão não é a escassez de água em grande escala na França continental, mas a utilidade da energia marinha previsível para sistemas insulares e costeiros isolados que ainda dependem fortemente de combustíveis importados. A propulsão marítima e as plataformas de dados e telecomunicações permanecem pequenas hoje em dia, mas ambos os segmentos se adequam melhor ao perfil de produção estável da geração maremotriz do que muitas alternativas intermitentes. A fiabilidade importa mais do que o custo unitário mais baixo nessas utilizações, especialmente onde o tempo de inatividade tem uma elevada penalização operacional. É por isso que as aplicações menores ainda podem tornar-se estrategicamente importantes mesmo que não representem os maiores blocos de capacidade a curto prazo. O seu crescimento alarga o papel do mercado de energia maremotriz da França e reduz a dependência de uma única lógica de receita.

A oportunidade de dessalinização é melhor compreendida como uma escolha ao nível do sistema para comunidades isoladas e não como uma solução de água de mercado de massa. Ushant oferece uma referência prática porque a turbina D10 aí tem sido mantida em operação sob o controlo da Inyanga, mantendo o abastecimento à rede num sistema insular onde a fiabilidade do abastecimento tem um valor óbvio para além da simples fixação de preços de energia. Esse tipo de exemplo operacional apoia o argumento para combinar a produção maremotriz previsível com o tratamento local de água ou outros serviços essenciais em locais onde o deslocamento do diesel é relevante. A France Energies Marines também destacou o programa de investigação OPTILE, que se centra na otimização para o abastecimento de redes isoladas e ajuda a enquadrar como os sistemas híbridos insulares podem ser avaliados e concebidos. Nesse sentido, a combinação de aplicações está a alargar-se porque o mercado de energia maremotriz da França pode servir comunidades que necessitam de infraestrutura local resiliente, não apenas grandes concessionárias que querem geração renovável em volume. O segmento de dessalinização representa, portanto, uma mudança no caso de uso tanto quanto uma mudança na tecnologia. Também mostra como o setor pode criar valor onde o serviço local firme importa mais do que a paridade de custos absoluta com as renováveis convencionais. Ao longo do período de previsão, isto deverá manter a geração de energia dominante enquanto confere à dessalinização uma taxa de expansão muito mais rápida a partir de uma base menor.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis mediante a compra do relatório

As concessionárias e os PIPs detinham 61,2% da capacidade maremotriz da França em 2025, o que significa que continuam a ser os compradores âncora e promotores de projetos no mercado de energia maremotriz da França. Isto reflete onde se situa a base de projetos atual, porque os ativos de geração ligados a concessionárias ou financiados de forma independente ainda são a forma mais fácil de passar a energia maremotriz de conceito de engenharia para caso de negócio ligado à rede. A EDF continua a ser estruturalmente importante através do seu papel em Paimpol-Bréhat, onde o local de teste inclui cerca de 15 km de cabo submarino e uma ligação direta à rede francesa. Esse papel de infraestrutura é relevante mesmo quando a EDF não é o promotor da turbina, porque o acesso a testes ligados à rede e ao conhecimento marítimo molda quem pode qualificar equipamentos a um padrão comercial. O segmento industrial deverá crescer a uma CAGR de 16,7% até 2031, o que o torna o grupo de utilizadores finais de crescimento mais rápido no mercado de energia maremotriz da França. Isto está intimamente ligado aos clusters de fabrico costeiro, especialmente em torno de Cherburgo, onde a produção de turbinas e a atividade de engenharia marítima criam um caso de uso direto mais claro para o abastecimento local de baixo carbono. Em termos práticos, o segmento industrial está a crescer porque algumas instalações costeiras querem energia renovável mais firme do que o vento e o solar podem fornecer por si sós. Isso confere aos promotores maremotrizos um possível caminho para a procura contratada para além da via tradicional das concessionárias.

A procura comercial é menor, mas não é insignificante para o mercado de energia maremotriz da França porque o turismo costeiro, as empresas portuárias e os operadores de aquicultura também enfrentam uma pressão crescente para gerir o custo da energia e a exposição ao carbono. É menos provável que estes utilizadores ancorem os primeiros grandes parques, mas podem apoiar estruturas de off-take diversificadas uma vez que o desempenho operacional seja comprovado e os preços se tornem mais previsíveis. A presença de procura industrial e comercial local também ajuda a reduzir a dependência do setor de uma única classe de compradores, o que é importante num mercado que ainda está a amadurecer. Na indústria de energia maremotriz da França, essa base de procura mais ampla poderia eventualmente melhorar a flexibilidade de financiamento porque os mutuantes tendem a favorecer fontes de receita que não estão ligadas a um único mecanismo de política. As concessionárias e os PIPs continuarão a liderar o mercado a curto prazo, uma vez que controlam a maioria dos direitos de desenvolvimento, relações com a rede e acesso a capital. Mesmo assim, a procura industrial está a tornar-se mais relevante porque se situa perto do recurso, perto da cadeia de abastecimento e perto do desafio de descarbonização que o setor está a tentar resolver. Isto torna a combinação de utilizadores finais gradualmente mais equilibrada, mesmo que a base instalada ainda se incline fortemente para projetos ligados a concessionárias hoje em dia. A mudança será provavelmente lenta, mas poderá tornar-se uma das alterações estruturais mais importantes no mercado de energia maremotriz da França após os primeiros parques piloto estarem em operação.

Análise Geográfica

Segmento de Turbina de Eixo Horizontal no Mercado de Conversores de Energia Maremotriz da França

A Normandia deverá suportar a maior parte da construção de capacidade no mercado de energia maremotriz da França até 2031, com o corredor de Raz Blanchard e a costa mais ampla de Cotentin a formar o principal foco comercial. A evidência mais clara é o emparelhamento do projeto de 17 MW da FloWatt e do projeto de 12 MW da NH1, ambos a avançar para a operação em 2028 e a conferir à Normandia a maior visibilidade de projetos a curto prazo no país. O apoio público também se concentrou aqui, com a NH1 a receber EUR 31,3 milhões, ou USD 34,1 milhões, do Fundo de Inovação da UE e a FloWatt a receber EUR 20 milhões, ou USD 21,8 milhões, do mesmo programa, além do apoio do governo francês. A presença de Cherburgo reforça a liderança da Normandia como base de fabrico e serviços marítimos, o que significa que a região combina qualidade de recursos, atividade de projetos e apoio industrial numa única geografia. Essa combinação confere à Normandia uma vantagem que vai além da força bruta dos recursos, porque os promotores podem obter fabricação, logística e apoio marítimo mais próximos do corredor de implantação.

A Bretanha continua a ser a segunda grande geografia no mercado de energia maremotriz da França, centrada no Estreito da Forêt de la Forêt e no local de teste de Paimpol-Bréhat em Côtes d'Armor. Paimpol-Bréhat é especialmente importante porque é um local de teste de turbinas mareomotrizes offshore em escala real ligado à rede nacional francesa, com um historial operacional que confere aos promotores uma via prática para a qualificação de equipamentos em condições marinhas reais. Isto torna a Bretanha central para o trabalho de validação, mesmo que possa não igualar o pipeline de projetos a curto prazo da Normandia em megawatts absolutos. A região beneficia também da experiência operacional acumulada, que é valiosa num setor onde a prova de desempenho importa tanto quanto a força teórica dos recursos. O trabalho científico na área de Fromveur mostra por que o detalhe do local é importante, porque a assimetria de fluxo local e os efeitos do leito marinho podem influenciar a disposição das turbinas e a extração de energia de formas que não são visíveis apenas nos mapas de recursos nominais. Para o mercado de energia maremotriz da França, isso significa que o papel da Bretanha não é apenas acolher projetos, mas também reduzir a incerteza técnica antes de parques maiores avançarem noutros locais.

As localizações insulares formam uma parte menor mas distinta do mercado de energia maremotriz da França, com Ushant a mostrar como a geração maremotriz pode apoiar sistemas isolados onde o deslocamento do diesel tem valor económico e operacional direto. O Inyanga Marine Energy Group assumiu a operação da turbina D10 na Passagem de Fromveur e obteve autorizações até agosto de 2028, o que mantém a primeira turbina maremotriz ligada à rede de França ativa e preserva um caso de referência insular em funcionamento. A investigação da France Energies Marines e dos programas marinhos relacionados está também a melhorar a base de evidências para os efeitos ambientais e hidrodinâmicos, o que é importante para projetos futuros em águas costeiras e insulares sensíveis. Estas geografias menores não definirão a capacidade total do mercado de energia maremotriz da França, mas poderão desempenhar um papel desproporcionado na comprovação de modelos de energia local híbridos, como energia mais dessalinização ou outros serviços críticos.

Segmento de Outros Conversores de Energia Maremotriz no Mercado de Conversores de Energia Maremotriz da França

O segmento de Outros Conversores de Energia Maremotriz está experimentando crescimento notável no mercado de conversores de energia maremotriz da França, com um CAGR esperado de aproximadamente 86% durante 2024-2029. Este segmento abrange tecnologias inovadoras, como turbinas de eixo vertical, sistemas de membrana ondulatória e projetos alternativos que estão ganhando força devido às suas vantagens únicas. Empresas como a EEL Power estão impulsionando a inovação com sua tecnologia de membrana ondulatória, enquanto as turbinas de eixo vertical da HydroQuest estão demonstrando resultados promissores em várias instalações. O crescimento explosivo do segmento é apoiado por investimentos crescentes em pesquisa e desenvolvimento, particularmente por meio de projetos apoiados pela União Europeia que visam diversificar as tecnologias de energia maremotriz. O avanço dessas tecnologias alternativas é crucial para atender a requisitos específicos de local e considerações ambientais que as turbinas convencionais de eixo horizontal podem não servir de forma otimizada.

Cenário Competitivo

Principais Empresas no Mercado de Energia Maremotriz da França

O mercado de energia maremotriz da França é fragmentado ao nível tecnológico, mas mais concentrado ao nível dos projetos ativos, porque apenas um pequeno grupo de promotores combina atualmente acesso a locais, apoio ao financiamento e planos de entrega credíveis. A HydroQuest e a Qair estão a avançar com a FloWatt, a Normandie Hydroliennes está a liderar a NH1, e a EEL Energy permanece ativa num caminho tecnológico biomimético alternativo, o que confere ao mercado mais do que uma via técnica, mas não um campo lotado de promotores bancáveis. Grupos industriais como a CMN Naval e a EDF desempenham papéis fundamentais mais acima na cadeia de valor através do fabrico e da infraestrutura, o que significa que a influência no mercado de energia maremotriz da França não se limita apenas aos designers de turbinas. Como a França ainda está numa fase pré-comercial, a concorrência é moldada menos pelo preço puro e mais pela credibilidade de execução, validação tecnológica e capacidade de converter apoio público em ativos operacionais. Isso mantém a rivalidade significativa, mas também limita o campo a intervenientes que podem suportar longos ciclos de desenvolvimento e trabalho marítimo complexo.

Os movimentos estratégicos recentes mostram isso claramente. Em 2026, a HydroQuest e a Qair iniciaram a construção de 6 turbinas para o parque FloWatt de 17 MW no estaleiro da CMN em Cherburgo, o que liga a implantação tecnológica à capacidade industrial nacional e confere ao projeto uma base de fabrico visível. A Normandie Hydroliennes também confirmou o trabalho de entrega ativo para a NH1 e está a visar o encerramento financeiro até dezembro de 2026, com a entrada em operação prevista para dezembro de 2028. A aquisição da turbina D10 em Ushant pela Inyanga foi outro movimento notável, porque preservou um ativo maremotriz operacional em França após a liquidação da Sabella e deu a um interveniente externo uma plataforma direta dentro do mercado. A EEL Energy está a seguir um caminho diferente ao impulsionar o seu gerador biomimético para testes marinhos, o que mostra que conceitos novos ainda estão a tentar garantir uma posição antes que o mercado de energia maremotriz da França se consolide em torno de um conjunto mais restrito de padrões comerciais. Em conjunto, estes movimentos mostram um mercado onde o posicionamento estratégico depende de quem pode provar a entrega, e não apenas de quem pode apresentar o design mais original.

O fracasso da Sabella continua a ser um sinal competitivo importante porque mostrou quão expostos podem estar os promotores de um único ativo quando o financiamento e o apoio à rota para o mercado não estão seguros. No mercado de energia maremotriz da França, a prontidão de financiamento e a solidez do licenciamento podem ser tão decisivas quanto o desempenho das turbinas, especialmente quando os calendários dos projetos são longos e o risco de instalação marinha é elevado. Isso confere uma vantagem às empresas que conseguem combinar tecnologia com parceiros de fabrico, acesso a testes e apoio institucional. Também significa que a liderança no mercado de energia maremotriz da França provavelmente permanecerá com um pequeno número de promotores e parceiros que conseguem passar do sucesso piloto para a implantação repetida sem perder a disciplina financeira. O mercado está ativo e competitivo, mas ainda não é suficientemente amplo para suportar muitos vencedores comerciais paralelos em escala.

Mercado Dinâmico com Forte Potencial de Crescimento

O mercado de energia maremotriz francês exibe uma estrutura relativamente concentrada, dominada por desenvolvedores especializados em energia marinha, em vez de grandes conglomerados de energia. O mercado demonstra uma tendência crescente em direção à consolidação por meio de parcerias estratégicas e acordos de compartilhamento de tecnologia, como evidenciado por colaborações entre empresas francesas e britânicas para aproveitar capacidades complementares e acesso ao mercado. O cenário competitivo é moldado pela capacidade das empresas de garantir locais de projeto, obter as licenças necessárias e demonstrar confiabilidade tecnológica, com players estabelecidos mantendo sua posição por meio de fortes portfólios de propriedade intelectual e históricos comprovados na entrega de projetos.

O mercado é caracterizado por barreiras significativas à entrada, principalmente devido aos altos requisitos iniciais de capital e à necessidade de expertise técnica especializada em tecnologia marinha. Atividades recentes de fusões e aquisições, como a reestruturação estratégica da SIMEC Atlantis Energy e a aquisição pela Sabella dos ativos de energia maremotriz da GE Renewable Energy, indicam uma tendência em direção à consolidação do mercado visando alcançar economias de escala e expandir as capacidades tecnológicas. A presença de múltiplas iniciativas de pesquisa e desenvolvimento, apoiadas tanto por empresas privadas quanto por instituições públicas, sugere uma abordagem colaborativa para o desenvolvimento do setor, em vez de dinâmicas puramente competitivas.

Inovação e Colaboração Impulsionam o Sucesso no Mercado

O sucesso no mercado de energia maremotriz francês depende cada vez mais da capacidade das empresas de demonstrar a custo-efetividade e o desempenho confiável de suas tecnologias. Os players estabelecidos estão focados em otimizar suas tecnologias existentes por meio de materiais avançados e sistemas de controle, ao mesmo tempo que expandem seu portfólio de projetos para alcançar economias de escala. Os líderes de mercado estão fortalecendo suas posições desenvolvendo ofertas de serviços abrangentes, incluindo capacidades de operação e manutenção, e construindo relacionamentos sólidos com partes interessadas locais e parceiros da cadeia de suprimentos. A capacidade de garantir acordos de compra de energia de longo prazo e navegar por requisitos regulatórios complexos permanece crucial para manter a posição no mercado.

Novos entrantes e empresas desafiadoras podem ganhar terreno focando em soluções tecnológicas inovadoras que atendam às necessidades específicas do mercado, como maior eficiência ou requisitos de manutenção reduzidos. Parcerias estratégicas com players estabelecidos ou entidades locais podem fornecer acesso crucial ao mercado e credibilidade. As empresas também devem considerar a natureza concentrada dos locais adequados de energia de corrente marinha e a potencial concorrência de outras fontes de energia renovável. O ambiente regulatório, particularmente no que diz respeito ao planejamento espacial marinho e à proteção ambiental, continua a moldar as oportunidades de mercado e exige que as empresas mantenham fortes capacidades de conformidade e estratégias de engajamento com as partes interessadas.

Líderes do Setor de Energia Maremotriz da França

-

Sabella SAS

-

HydroQuest SAS

-

EDF Renewables (ativos maremotrizos)

-

Naval Energies

-

Nova Innovation Ltd

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: O PPE3 da França confirma a alocação de 250 MW maremotrizos e o primeiro concurso comercial até 2030. O Plano Plurianual de Energia da França designou formalmente a energia de corrente de maré como um pilar da combinação energética nacional, conferindo ao mercado de energia maremotriz da França melhor visibilidade para investimentos futuros em fabrico, turbinas e capacidade de instalação.

- Fevereiro de 2026: A Normandie Hydroliennes avança as atividades de entrega da NH1. A empresa confirmou o trabalho de entrega ativo para o parque piloto NH1 de 12 MW em Raz Blanchard, com o encerramento financeiro previsto para dezembro de 2026 e a entrada em operação planeada para dezembro de 2028.

Escopo do Relatório do Mercado de Energia Maremotriz da França

A energia maremotriz é uma forma de energia produzida pela subida e descida das marés causada pela interação gravitacional entre a Terra, o sol e a lua. As correntes de maré com energia suficiente para aproveitamento ocorrem quando a água passa por uma constrição, fazendo com que a água se mova mais rapidamente.

O Mercado de Energia Maremotriz da França é segmentado por método de geração, conversores de energia, aplicação, utilizador final e geografia. Por método de geração, o mercado é segmentado em barragem de maré, plataforma maremotriz flutuante, corrente de maré e energia maremotriz dinâmica. Por conversores de energia, o mercado é segmentado em turbina de eixo horizontal, turbina de eixo vertical e outros. Por aplicação, o mercado é segmentado em geração de energia, dessalinização, propulsão marítima e aplicações de dados e telecomunicações. Por utilizador final, o mercado é segmentado em concessionárias e produtores independentes de energia (PIPs), industrial e setores comerciais. Para cada segmento, o dimensionamento e as previsões do mercado foram realizados com base no volume (MW).

| Barragem Maremotriz |

| Plataforma Flutuante de Energia Maremotriz |

| Geração por Corrente de Maré |

| Energia Maremotriz Dinâmica |

| Turbina de Eixo Horizontal |

| Turbina de Eixo Vertical |

| Outros Conversores de Energia Maremotriz |

| Método de Geração de Energia | Barragem Maremotriz |

| Plataforma Flutuante de Energia Maremotriz | |

| Geração por Corrente de Maré | |

| Energia Maremotriz Dinâmica | |

| Conversores de Energia Maremotriz | Turbina de Eixo Horizontal |

| Turbina de Eixo Vertical | |

| Outros Conversores de Energia Maremotriz |

Principais Questões Respondidas no Relatório

Com que rapidez se espera que a capacidade maremotriz em França cresça até 2031?

A capacidade instalada situava-se em 270 MW em 2026 e prevê-se que atinja 490 MW até 2031, o que implica uma CAGR de 12,63% no período de 2026 a 2031.

O que está a impulsionar a atividade de projetos na Normandia?

A Normandia detém o pipeline a curto prazo mais claro porque a FloWatt e a NH1 estão ambas a avançar em Raz Blanchard, apoiadas por financiamento público da UE e francês e por uma sólida base de abastecimento em Cherburgo.

Qual a tecnologia que lidera a implantação hoje em dia?

As turbinas de eixo horizontal lideram com 61,5% da capacidade instalada em 2025 e são também o tipo de conversor de crescimento mais rápido, a uma CAGR de 17,4% até 2031.

Por que razão a dessalinização está a crescer mais rapidamente do que outras aplicações?

A dessalinização parte de uma base menor, mas adequa-se a sistemas insulares e costeiros isolados onde a produção maremotriz previsível pode substituir os serviços de energia baseados em diesel.

Qual é o principal desafio que trava uma implantação mais ampla?

O custo e o licenciamento continuam a ser as principais barreiras, porque o LCOE maremotriz atual ainda é elevado e as aprovações ambientais podem demorar anos antes do encerramento do financiamento.

Quem são os principais intervenientes ativos em França hoje em dia?

Os nomes ativos mais visíveis no material fornecido são a HydroQuest, a Qair, a Normandie Hydroliennes, a EEL Energy, a EDF, a CMN Naval e o Inyanga Marine Energy Group.

Página atualizada pela última vez em: